Tamaño y participación del mercado de API en la Nube

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.63 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.06% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de API en la Nube por Mordor Intelligence

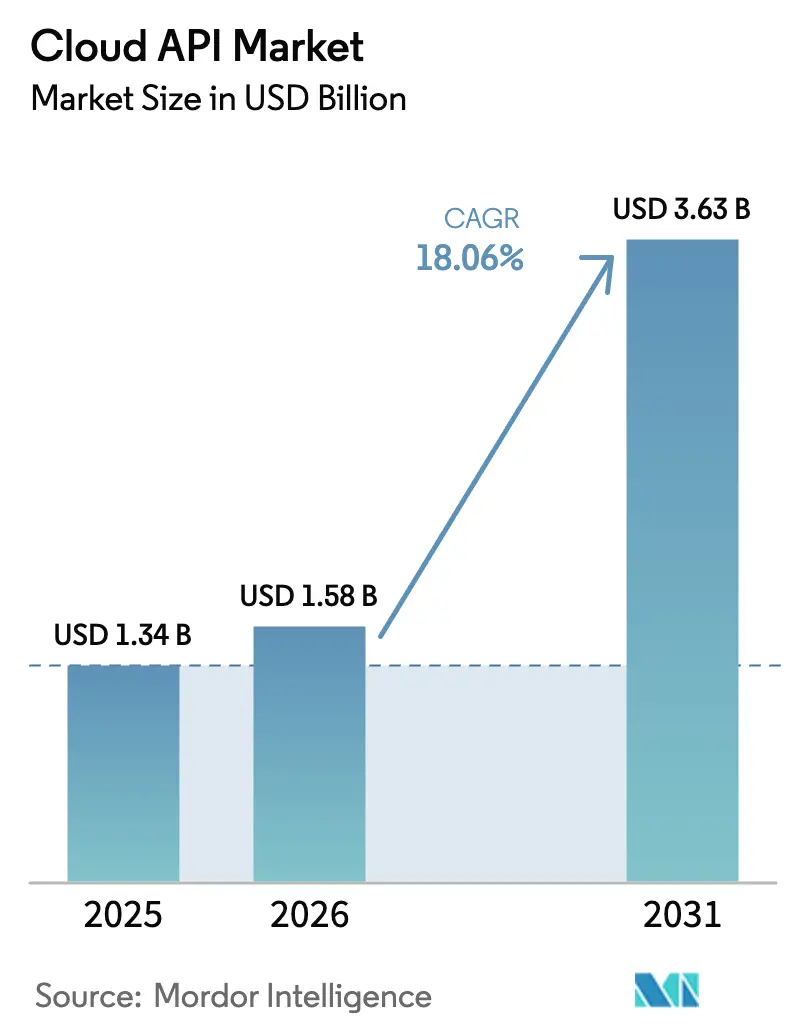

El tamaño del mercado de API en la Nube en 2026 se estima en USD 1,58 mil millones, creciendo desde el valor de 2025 de USD 1,34 mil millones con proyecciones para 2031 que muestran USD 3,63 mil millones, creciendo a una CAGR del 18,06% durante 2026-2031. Este crecimiento sostenido se deriva de los movimientos corporativos hacia la arquitectura API-first, el cambio hacia la computación sin servidor y la monetización de los ecosistemas de desarrolladores. Las empresas ahora tratan las API como impulsores de ingresos en lugar de utilidades de integración, por lo que la inversión se centra en la gobernanza, el rendimiento de baja latencia y el cumplimiento del intercambio de datos. El mercado de API en la Nube también se beneficia de la difusión de estándares específicos de la industria como PSD2 y FHIR, que formalizan el intercambio de datos y abren nuevas oportunidades de servicio. Al mismo tiempo, el gasto en seguridad de API, observabilidad y gestión de tráfico habilitada por inteligencia artificial mitiga los crecientes costos de brechas vinculados a ataques multivectoriales.

Conclusiones clave del informe

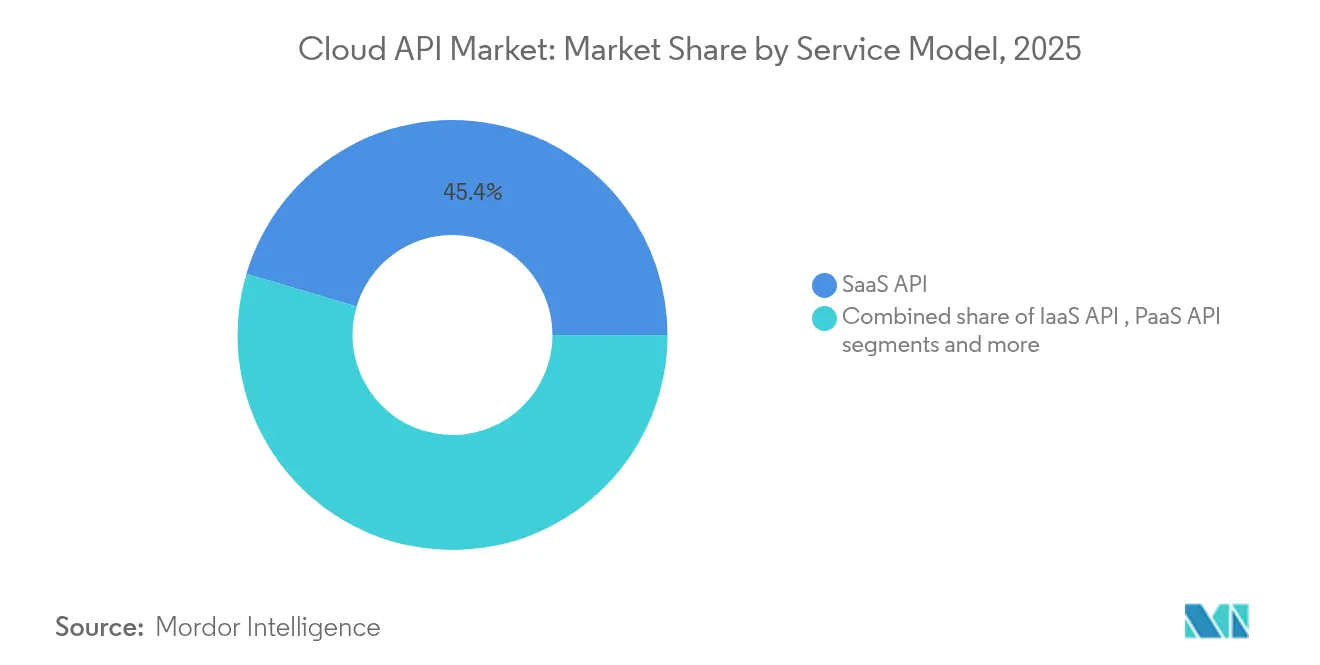

- Por modelo de servicio, las API de SaaS lideraron con una participación de ingresos del 45,40% del mercado de API en la Nube en 2025; se proyecta que las API de Función como Servicio se expandan a una CAGR del 25,7% hasta 2031.

- Por modelo de implementación, la nube pública retuvo el 62,20% de la participación del mercado de API en la Nube en 2025, mientras que la nube híbrida y multinube avanzan a una CAGR del 22,9% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 57,30% del mercado de API en la Nube en 2025; las pequeñas y medianas empresas registran el crecimiento más rápido con una CAGR del 21,4% hasta 2031.

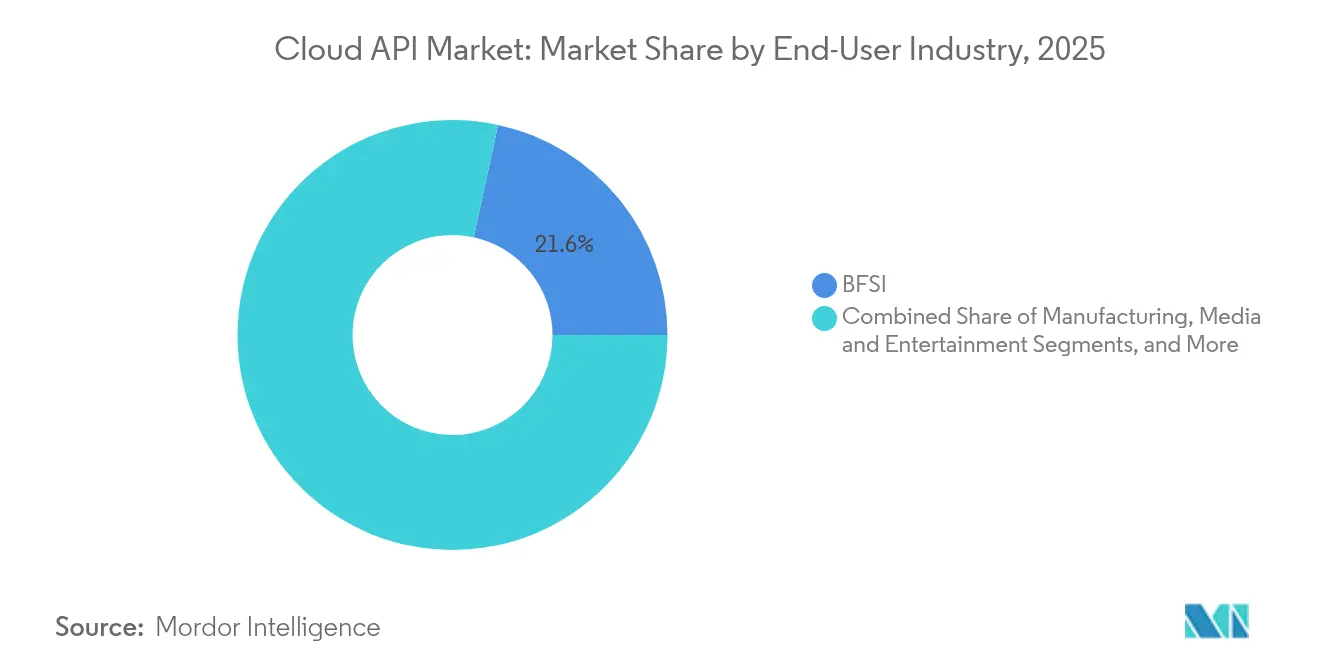

- Por industria de usuario final, BFSI capturó el 21,60% del tamaño del mercado de API en la Nube en 2025; salud y ciencias de la vida está creciendo a una CAGR del 23,1% entre 2026-2031.

- Por arquitectura de API, REST dominó con el 71,20% del mercado de API en la Nube en 2025; GraphQL muestra la CAGR proyectada más alta del 26,8% hasta 2031.

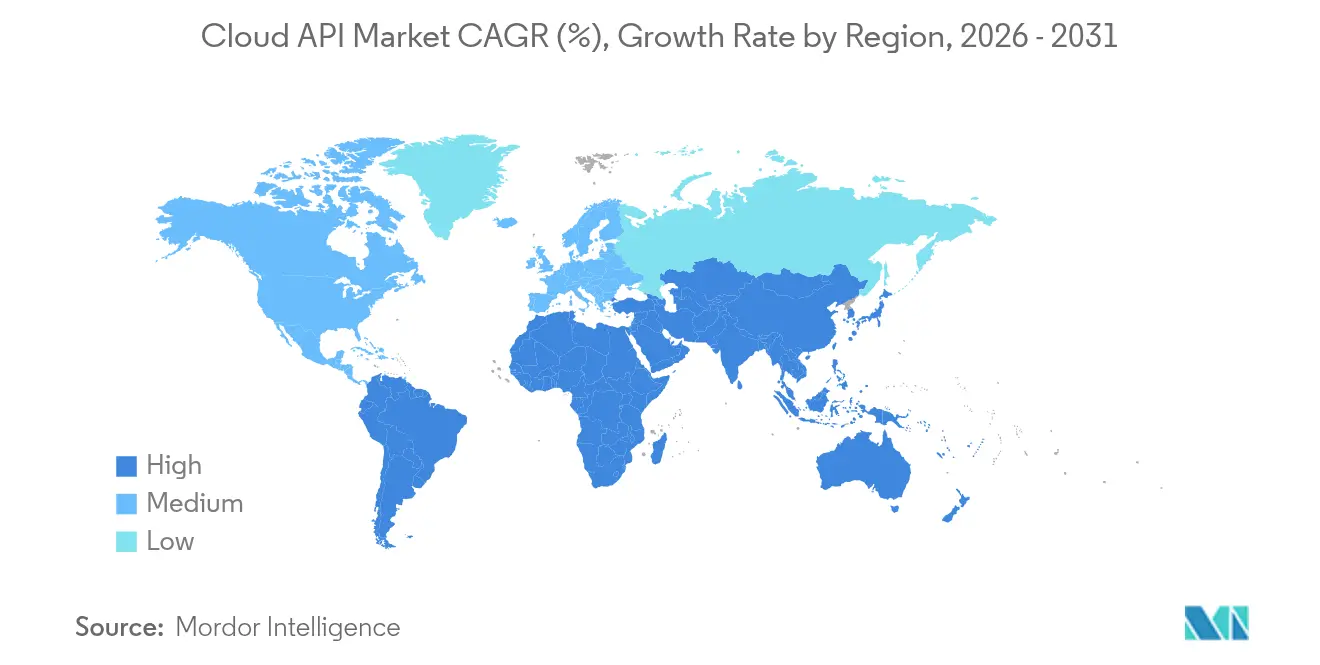

- Por geografía, América del Norte lideró con el 37,60% de la participación del mercado de API en la Nube en 2025; Asia-Pacífico está proyectada para registrar una CAGR del 21,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de API en la Nube

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Auge de aplicaciones nativas en la nube entre las empresas del Global 2000 | 4.20% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción rápida de API-first para acelerar la velocidad de DevOps | 3.80% | Global, liderado por América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Arquitecturas sin servidor y orientadas a eventos que impulsan los volúmenes de llamadas a API | 3.10% | Global, con adopción temprana en América del Norte | Mediano plazo (2-4 años) |

| Auge de los mandatos de intercambio de datos específicos de la industria (p. ej., PSD2, FHIR) | 2.90% | Europa (PSD2), Global (FHIR), América del Norte (salud) | Largo plazo (≥ 4 años) |

| Monetización de ecosistemas de desarrolladores de terceros | 2.40% | Global, con enfoque en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración de computación en el borde que impulsa los requisitos de API de baja latencia | 2.10% | Global, con adopción temprana en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de aplicaciones nativas en la nube entre las empresas del Global 2000

La modernización ahora prioriza los microservicios, los contenedores y Kubernetes gestionado. Las grandes corporaciones reconstruyen los sistemas de facturación, riesgo y cadena de suministro como servicios componibles que exponen API bien gobernadas. Los bancos reportan planes para duplicar la exposición de API externas en tres años, impulsando la demanda de pasarelas de gestión de alto rendimiento. Los equipos dedicados de ingeniería de plataformas, combinados con juntas de gobernanza de alto nivel, mantienen la disciplina de versiones mientras preservan la autonomía del desarrollador. Como resultado, el mercado de API en la Nube obtiene ingresos predecibles basados en suscripciones de empresas que se alejan de proyectos de integración únicos. [1]5G Americas, "La red 5G programable y el ecosistema de API," 5gamericas.org

Adopción rápida de API-first para acelerar la velocidad de DevOps

El diseño API-first fija los contratos de interfaz antes de que comience la codificación, lo que permite que los equipos de front-end y back-end trabajen en paralelo. Este enfoque aumenta la frecuencia de implementación, reduce las tasas de defectos y crea una única fuente de verdad. Los portales de desarrolladores con documentación automatizada reducen el tiempo de incorporación, y las herramientas de bajo código amplían la participación a los desarrolladores ciudadanos. Un creciente portafolio de planos de referencia de proveedores de hiperescala institucionaliza aún más la práctica, reforzando la trayectoria del mercado de API en la Nube hacia canalizaciones estandarizadas y escalables. [2]CrowdStrike Holdings, "Asociación estratégica con Google Cloud para ciberseguridad nativa de IA," ir.crowdstrike.com

Arquitecturas sin servidor y orientadas a eventos que impulsan los volúmenes de llamadas a API

Las funciones sin servidor se activan bajo demanda, por lo que las aplicaciones emiten muchas llamadas de corta duración en lugar de sesiones de larga duración menos frecuentes. El tráfico intermitente pone a prueba las políticas de limitación de velocidad y las capas de observabilidad, impulsando las ventas de pasarelas de autoescalado asistidas por inteligencia artificial. Las empresas medianas que persiguen estrategias de inteligencia artificial híbrida integran la inferencia local con el entrenamiento en la nube a través de API, aumentando los requisitos de elasticidad del tráfico. El resultado es un aumento directo en los ingresos del mercado de API en la Nube vinculado a modelos de facturación basados en el consumo.

PSD2 obliga a los bancos europeos a abrir los datos de pago, mientras que FHIR da forma a la interoperabilidad sanitaria en todo el mundo. Estos mandatos convierten el cumplimiento normativo en un catalizador de innovación, lo que lleva a los proveedores a lanzar nuevos puntos de conexión premium para los socios. La estandarización también reduce los costos de integración, lo que acelera los proyectos piloto en las economías emergentes. Los plazos de cumplimiento se extienden hasta la próxima década, ofreciendo un flujo de ingresos a largo plazo para los proveedores especializados dentro del mercado de API en la Nube.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Vulnerabilidades de seguridad de API multivectoriales y costos de brechas | -2.80% | Global, con mayor preocupación en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cargas de trabajo sensibles a la latencia que evitan las nubes públicas | -1.90% | Global, con impacto particular en la manufactura de Asia-Pacífico | Mediano plazo (2-4 años) |

| Tarifas de salida ocultas y gobernanza de costos impredecible | -1.60% | Global, con enfoque en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Brecha de habilidades en la gestión del ciclo de vida de API multinube | -1.40% | Global, con escasez aguda en Asia-Pacífico y Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Vulnerabilidades de seguridad de API multivectoriales y costos de brechas

Los atacantes explotan la configuración incorrecta de tokens, las fallas en la lógica de negocio y las dependencias de terceros. Los costos promedio de las brechas ahora superan los USD 4,5 millones, y las aseguradoras están endureciendo los términos de cobertura. Los proveedores de plataformas responden con detección de amenazas mediante aprendizaje automático en línea y rotación de tokens de confianza cero. Sin embargo, el déficit de talento en seguridad en la nube sigue siendo una restricción, especialmente para los equipos pequeños. Los incidentes persistentes moderan la velocidad de adopción en los sectores altamente regulados y reducen la expansión a corto plazo del mercado de API en la Nube.

Cargas de trabajo sensibles a la latencia que evitan las nubes públicas

Los bucles de control de fabricación y el comercio de alta frecuencia requieren tiempos de respuesta inferiores al milisegundo. Los despliegues de borde y 5G privado abordan parte del problema, pero la complejidad de la integración aumenta a medida que los datos abarcan el núcleo, el borde y el dispositivo. Los clientes retrasan la migración de cargas de trabajo ultracríticas, limitando el grupo de ingresos inmediatos para los puntos de conexión públicos. Los proveedores mitigan esto distribuyendo pasarelas de API más cerca del usuario y añadiendo enrutamiento con reconocimiento de calidad de servicio. Aun así, las preocupaciones de rendimiento ralentizan la curva de adopción más amplia del mercado de API en la Nube, particularmente en las fábricas de Asia-Pacífico donde la latencia de la red de área amplia sigue siendo mayor que en las regiones maduras.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de servicio: las API de FaaS aceleran la adopción sin servidor

El tamaño del mercado de API en la Nube para integraciones de SaaS fue igual a USD 0,61 mil millones en 2025, lo que equivale a una participación del 45,40%. Las empresas dependen de las API de SaaS para conectar suites de CRM, ERP y colaboración. El grupo de Función como Servicio crece a una CAGR del 25,7%, la más rápida dentro del mercado de API en la Nube. Los desarrolladores valoran la ejecución bajo demanda y la facturación granular, por lo que los puntos de conexión sin servidor ahora sustentan los chatbots, el análisis de transmisión y la inferencia de inteligencia artificial. FaaS también refuerza los patrones orientados a eventos que desacoplan los módulos y reducen el tiempo de lanzamiento. Las API de IaaS y PaaS siguen siendo esenciales para el aprovisionamiento, pero el crecimiento es más lento porque la mayor parte de la automatización de infraestructura ya está en marcha.

La adopción sin servidor cambia los modelos de costos; los equipos pagan por invocaciones, no por capacidad inactiva. Los líderes empresariales ven esto como agilidad financiera, alineando los gastos operativos con los ciclos de ingresos. Sin embargo, el cambio operativo hacia el diseño sin estado desafía las herramientas de monitoreo heredadas. Los proveedores responden con observabilidad integrada, ofreciendo visualización de trazas que escala a miles de millones de llamadas. El campo competitivo se inclina así hacia las plataformas que agrupan computación, almacenamiento y gestión del ciclo de vida de API, lo que fideliza a los clientes y sostiene el flujo de ingresos del mercado de API en la Nube.

Por modelo de implementación: las estrategias híbridas equilibran el rendimiento y la soberanía

Los puntos de conexión públicos capturaron el 62,20% de la participación del mercado de API en la Nube en 2025, gracias al alcance de hiperescala y los ecosistemas maduros. Los puntos de presencia regionales rentables respaldan los despliegues globales, y los modelos de pago por uso se adaptan al tráfico impredecible. Los despliegues híbridos crecen a una CAGR del 22,9% hasta 2031 a medida que las empresas unen nodos locales con múltiples nubes para satisfacer los objetivos de latencia y las leyes de residencia de datos. Las herramientas de enrutamiento basadas en políticas y las mallas de servicios proporcionan seguridad uniforme, por lo que los equipos evitan reescribir la lógica de negocio.

Las nubes privadas siguen siendo críticas para las cargas de trabajo clasificadas y la automatización industrial. Los operadores de telecomunicaciones también alojan API dentro de los núcleos de red para monetizar los segmentos de 5G. Los planos de control multinube, entregados como servicios gestionados, sincronizan la aplicación de políticas entre dominios. El mercado de API en la Nube pivota así hacia características de federación como el descubrimiento unificado y las cuotas entre nubes, lo que permite a las empresas aprovechar los componentes de mejor calidad sin quedar atrapadas en un proveedor.

Por tamaño de empresa: las pymes impulsan la democratización a través de plataformas de bajo código

Las grandes corporaciones continuaron dominando el gasto, representando el 57,30% del tamaño del mercado de API en la Nube en 2025. Poseen complejos patrimonios heredados y obligaciones regulatorias que exigen pasarelas robustas y listas para auditoría. Sin embargo, las herramientas de bajo código y sin código ahora reducen las barreras de adopción, por lo que las pymes se expanden a una CAGR del 21,4%. Los mercados de componentes con conectores de arrastrar y soltar reducen la necesidad de habilidades de desarrollo profundas. Los precios basados en el consumo se alinean con los ingresos variables, respaldando casos de uso desde el comercio minorista digital hasta la logística regional.

A medida que crece la adopción de las pymes, los proveedores de plataformas crean ofertas escalonadas: portales de autoservicio para startups, incorporación guiada para empresas medianas y ediciones empresariales con certificaciones SOC 2. Esta segmentación permite a los proveedores capturar la curva de valor completa mientras mantienen bajos los costos de adquisición. La afluencia de clientes más pequeños diversifica la base de usuarios del mercado de API en la Nube e impulsa la innovación liderada por la comunidad.

Por industria de usuario final: la transformación sanitaria acelera la adopción de FHIR

BFSI mantuvo la posición principal con el 21,60% de la participación del mercado de API en la Nube en 2025. Los bancos despliegan puntos de conexión de banca abierta para la agregación de cuentas y los pagos en tiempo real. Las asociaciones con empresas de tecnología financiera dependen de estas API para diferenciarse a través de decisiones de crédito instantáneas. La salud y las ciencias de la vida exhiben una CAGR del 23,1%, la más alta entre las industrias, a medida que los proveedores lanzan aplicaciones orientadas al paciente, servicios de prescripción electrónica y feeds de monitoreo remoto. Los recursos FHIR estandarizados simplifican el intercambio de datos entre proveedores, abriendo oportunidades de ingresos para los integradores especializados.

Los fabricantes integran gemelos digitales y análisis de mantenimiento predictivo a través de API optimizadas para el borde. Las empresas de medios adoptan GraphQL para personalizar paquetes de contenido y reducir los tamaños de carga útil en dispositivos móviles. Las empresas de telecomunicaciones exponen API de red para SMS, ubicación y calidad bajo demanda, convirtiendo la infraestructura en un servicio. En cada sector vertical, el cumplimiento normativo dicta la arquitectura, por lo que los aceleradores específicos del dominio ganan tracción y amplían aún más el mercado de API en la Nube.

Por arquitectura de API: GraphQL gana impulso en aplicaciones intensivas en datos

REST siguió siendo dominante con una participación del 71,20% en 2025 debido a su simplicidad y amplia disponibilidad de herramientas. GraphQL, sin embargo, crece a una CAGR del 26,8%, atrayendo a los desarrolladores de dispositivos móviles e IoT que desean consultas de datos precisas. La reducción de viajes de ida y vuelta disminuye el consumo de batería, una ventaja clave en entornos con muchos puntos de conexión. gRPC sirve para la comunicación interna de microservicios donde los protocolos binarios mejoran el rendimiento. SOAP todavía sustenta algunos vínculos de ERP heredados, particularmente en industrias altamente reguladas.

Las principales plataformas de comercio que migran de REST a GraphQL reportan reducciones de latencia de dos dígitos y un control de versiones más limpio. Las cadenas de herramientas ahora generan automáticamente esquemas de GraphQL a partir de modelos de dominio, aumentando la productividad. Como resultado, la elección de la arquitectura se convierte en una palanca competitiva; las empresas que se modernizan rápidamente ofrecen experiencias más ricas y capturan la lealtad del cliente, fortaleciendo su posición en el mercado de API en la Nube.

Análisis geográfico

América del Norte siguió siendo el mayor contribuyente regional al mercado de API en la Nube, registrando una participación de ingresos del 37,60% en 2025. La madurez empresarial, los vibrantes ecosistemas de startups y el sólido financiamiento de capital de riesgo sostienen la demanda. Las directivas legislativas como la norma de interoperabilidad de los Estados Unidos promueven los flujos de datos centrados en API en el sector sanitario. Los proveedores de hiperescala mantienen amplias redes de socios, lo que reduce la fricción de integración.

Europa le sigue, respaldada por PSD2 y la aplicación coherente de la privacidad. Las instituciones financieras lanzaron puntos de conexión de banca abierta antes de lo previsto, y los reguladores ahora exploran el acceso a datos del sector energético. Los debates sobre soberanía digital fomentan el alojamiento en la región, estimulando las asociaciones con nubes locales. Los proveedores añaden funciones de bloqueo regional que cumplen con Schrems II, mejorando la adopción entre las corporaciones con aversión al riesgo.

Asia-Pacífico es el mercado de más rápido crecimiento, avanzando a una CAGR del 21,9%. Los gigantes tecnológicos de China escalan ecosistemas de superaplicaciones mientras que el sector de tecnología financiera de India adopta las API de interfaz de pago unificado (UPI). Las startups del sudeste asiático despliegan pasarelas ligeras en zonas de nube regionales para atender el comercio electrónico transfronterizo. Los gobiernos patrocinan proyectos piloto de ciudades inteligentes que integran API en plataformas de tráfico, salud y servicios públicos, ampliando la huella del mercado de API en la Nube.

Oriente Medio y África se aceleran a medida que los despliegues de 5G crean nuevas rutas de monetización a partir de las API de red. Los Emiratos Árabes Unidos y Arabia Saudita anclan las inversiones con agendas digitales nacionales. América Latina registra una expansión constante impulsada por el mandato de finanzas abiertas de Brasil y los requisitos de factura electrónica de Argentina. Los proveedores multinacionales a menudo se asocian con operadores de centros de datos locales para navegar por las leyes de localización. Colectivamente, estas dinámicas subrayan la amplitud global del mercado de API en la Nube y señalan flujos de ingresos multirregionales sostenidos.

Panorama competitivo

El mercado de API en la Nube muestra una concentración moderada. Amazon Web Services, Microsoft Azure y Google Cloud Platform agrupan servicios de computación, almacenamiento y API de ciclo de vida completo dentro de consolas integradas. Sus ventajas de escala incluyen el control de latencia multirregional, aceleradores de inteligencia artificial integrados y alcance en el mercado. Las adquisiciones estratégicas, como Apigee por parte de Google y GitHub por parte de Microsoft, amplían la participación de los desarrolladores y fidelizan las cargas de trabajo.

Los proveedores especializados mantienen nichos defendibles. MuleSoft sobresale en la integración empresarial para entornos híbridos complejos. Kong se centra en pasarelas ligeras de código abierto adecuadas para despliegues nativos en la nube. Postman domina el diseño y las pruebas colaborativas, integrándose temprano en el ciclo de desarrollo. Los nuevos participantes como Zuplo apuntan a pasarelas optimizadas para el borde para casos de uso críticos en cuanto a latencia.

La infusión de inteligencia artificial define la diferenciación reciente. Las plataformas ahora incorporan modelos de aprendizaje automático para predecir picos de tráfico, recomendar políticas de caché y señalar comportamientos anómalos. La distribución en el borde también remodela la competencia. Los proveedores colocan pasarelas en puntos de presencia y redes de operadores, reduciendo los tiempos de ida y vuelta y habilitando aplicaciones dependientes de 5G. La adquisición de Rapid por parte de Nokia demuestra la ambición de las telecomunicaciones de monetizar la exposición de red a través de API estandarizadas, combinando competencias de infraestructura y software.

La consolidación continúa a medida que las suites de software más amplias buscan capacidades de API. Los proveedores de observabilidad adquieren startups de pasarelas para añadir visibilidad de transacciones, mientras que las empresas de seguridad integran la protección en tiempo de ejecución en los flujos de trabajo de diseño. Aunque las nubes de hiperescala aún dominan la mayor participación, la rica mezcla de especialistas y alternativas de código abierto sostiene la innovación y evita el dominio absoluto en el mercado de API en la Nube.

Líderes de la industria de API en la Nube

Amazon Web Services Inc.

Microsoft Corporation

Alphabet Inc.

Oracle Corporation

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: Cloudflare anunció asociaciones estratégicas con Asana, Atlassian y PayPal para integrar las capacidades del asistente de inteligencia artificial Claude a través de Cloudflare Workers y el Protocolo de Componente Gestionado.

- Marzo de 2025: ServiceNow y Google Cloud ampliaron su asociación para ofrecer herramientas impulsadas por inteligencia artificial a millones de usuarios.

- Febrero de 2025: Nokia completó su adquisición de Rapid, el mayor centro de API del mundo, para fortalecer las capacidades de software para redes 5G y 4G.

- Enero de 2025: Dynatrace firmó un nuevo acuerdo de colaboración estratégica con Amazon Web Services para optimizar las operaciones de empresas digitales.

Alcance del informe global del mercado de API en la Nube

Una API en la Nube (Interfaz de Programación de Aplicaciones) comprende protocolos, herramientas y definiciones que facilitan la interacción entre aplicaciones de software y servicios en la nube. Al aprovechar las API en la Nube, los desarrolladores pueden integrar sin problemas una gran variedad de servicios basados en la nube, que van desde la potencia de computación y el almacenamiento hasta el aprendizaje automático y las redes, en sus aplicaciones o sistemas.

El estudio rastrea los ingresos acumulados a través de la venta de API en la nube por parte de varios actores en todo el mundo. El estudio también rastrea los parámetros clave del mercado, los impulsores de crecimiento subyacentes y los principales proveedores que operan en la industria, lo que respalda las estimaciones del mercado y las tasas de crecimiento durante el período de previsión. El estudio analiza además el impacto general de los efectos posteriores a la COVID-19 y otros factores macroeconómicos en el mercado. El alcance del informe abarca el dimensionamiento del mercado y las previsiones para los distintos segmentos del mercado.

El mercado de API en la Nube está segmentado por tipo (API de IaaS, API de PaaS y API de SaaS), tamaño de empresa (pequeñas y medianas empresas y grandes empresas), usuario final (BFSI, educación, TI y telecomunicaciones, manufactura, medios y entretenimiento, salud y otros) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). Se proporcionan los tamaños y previsiones del mercado en términos de valor (USD) para todos los segmentos anteriores.

| API de IaaS |

| API de PaaS |

| API de SaaS |

| API de Función como Servicio (FaaS) |

| Nube pública |

| Nube privada |

| Nube híbrida/multinube |

| Pequeñas y medianas empresas |

| Grandes empresas |

| Banca, servicios financieros y seguros (BFSI) |

| Tecnología de la información y telecomunicaciones |

| Manufactura |

| Medios y entretenimiento |

| Salud y ciencias de la vida |

| Educación |

| Otros |

| REST |

| GraphQL |

| gRPC |

| SOAP y legado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Kenia | |

| Resto de África |

| Por modelo de servicio | API de IaaS | |

| API de PaaS | ||

| API de SaaS | ||

| API de Función como Servicio (FaaS) | ||

| Por modelo de implementación | Nube pública | |

| Nube privada | ||

| Nube híbrida/multinube | ||

| Por tamaño de empresa | Pequeñas y medianas empresas | |

| Grandes empresas | ||

| Por industria de usuario final | Banca, servicios financieros y seguros (BFSI) | |

| Tecnología de la información y telecomunicaciones | ||

| Manufactura | ||

| Medios y entretenimiento | ||

| Salud y ciencias de la vida | ||

| Educación | ||

| Otros | ||

| Por arquitectura de API | REST | |

| GraphQL | ||

| gRPC | ||

| SOAP y legado | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de API en la Nube?

El tamaño del mercado de API en la Nube es de USD 1,58 mil millones en 2026 y se prevé que crezca hasta USD 3,63 mil millones en 2031.

¿Qué modelo de servicio se expande más rápidamente?

Las API de Función como Servicio registran una CAGR del 25,7% porque la ejecución sin servidor alinea los costos de computación con el tráfico de eventos intermitente.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La masiva inversión en infraestructura en la nube, la expansión de la tecnología financiera y los proyectos gubernamentales de ciudades inteligentes impulsan una CAGR del 21,9% en la región.

¿Cómo influyen los mandatos regulatorios en la adopción?

Marcos como PSD2 y FHIR requieren API estandarizadas, creando demanda de cumplimiento normativo mientras abren nuevos flujos de ingresos para los servicios de datos.

¿Qué desafíos de seguridad amenazan el crecimiento?

Los ataques multivectoriales sobre puntos de conexión mal protegidos elevan los costos de las brechas y hacen necesaria la protección en tiempo de ejecución basada en inteligencia artificial y la gobernanza de tokens de confianza cero.

Última actualización de la página el: