Tamaño y Participación del Mercado de Plataforma de Integración como Servicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

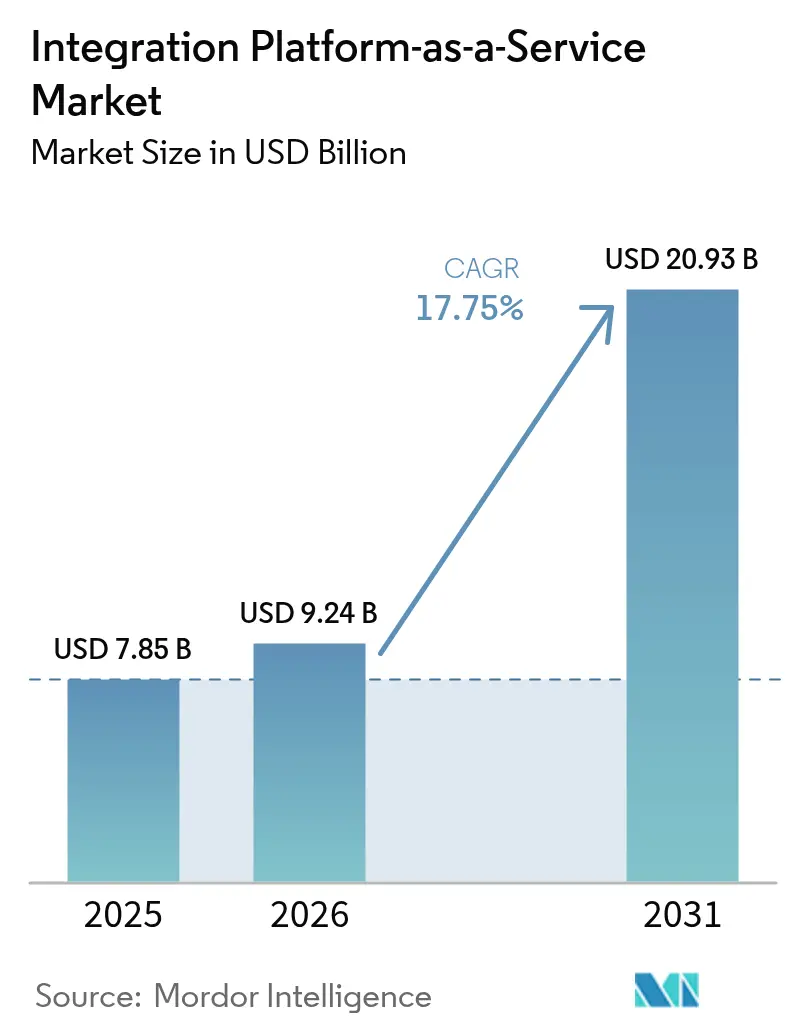

| Tamaño del Mercado (2026) | 9.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 20.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.75% CAGR |

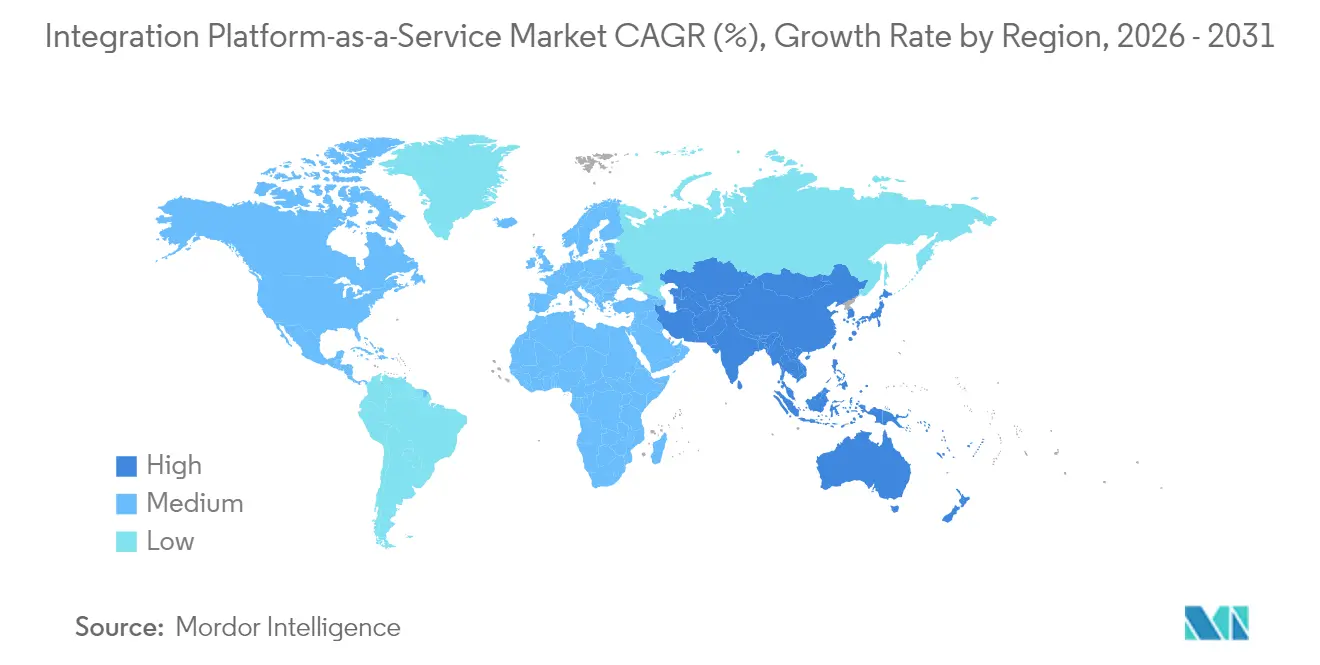

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

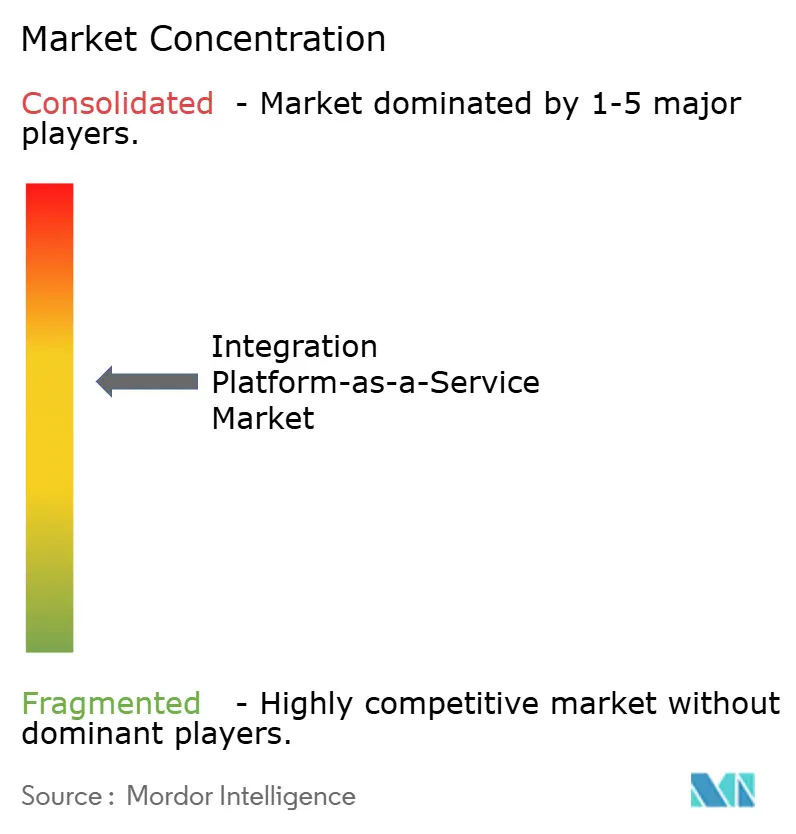

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plataforma de Integración como Servicio por Mordor Intelligence

Se espera que el tamaño del mercado de Plataforma de Integración como Servicio crezca de USD 7,85 mil millones en 2025 a USD 9,24 mil millones en 2026 y se prevé que alcance USD 20,93 mil millones en 2031 a una CAGR del 17,75% durante 2026-2031. La expansión refleja la creciente presión sobre las empresas para conectar la proliferación de activos SaaS, IoT y de borde, al tiempo que integran IA en cada flujo de integración. Las arquitecturas orientadas a eventos, los asistentes de diseño GenAI y los mandatos de nube soberana están redefiniendo los requisitos de las plataformas, alejando a los compradores de los vínculos punto a punto codificados manualmente hacia tejidos inteligentes y con reconocimiento de políticas. La dinámica competitiva es igualmente fluida: los hiperescaladores agrupan integración nativa, los proveedores independientes apuestan por la apertura multinube y la especialización vertical, y los integradores de sistemas globales forman nuevas redes de alianzas en torno al cumplimiento de la residencia de datos. La modernización manufacturera de APAC, los mandatos de interoperabilidad en salud y los precios basados en consumo para las PYME crean conjuntamente las señales de demanda incremental más sólidas durante los próximos cinco años.

Conclusiones Clave del Informe

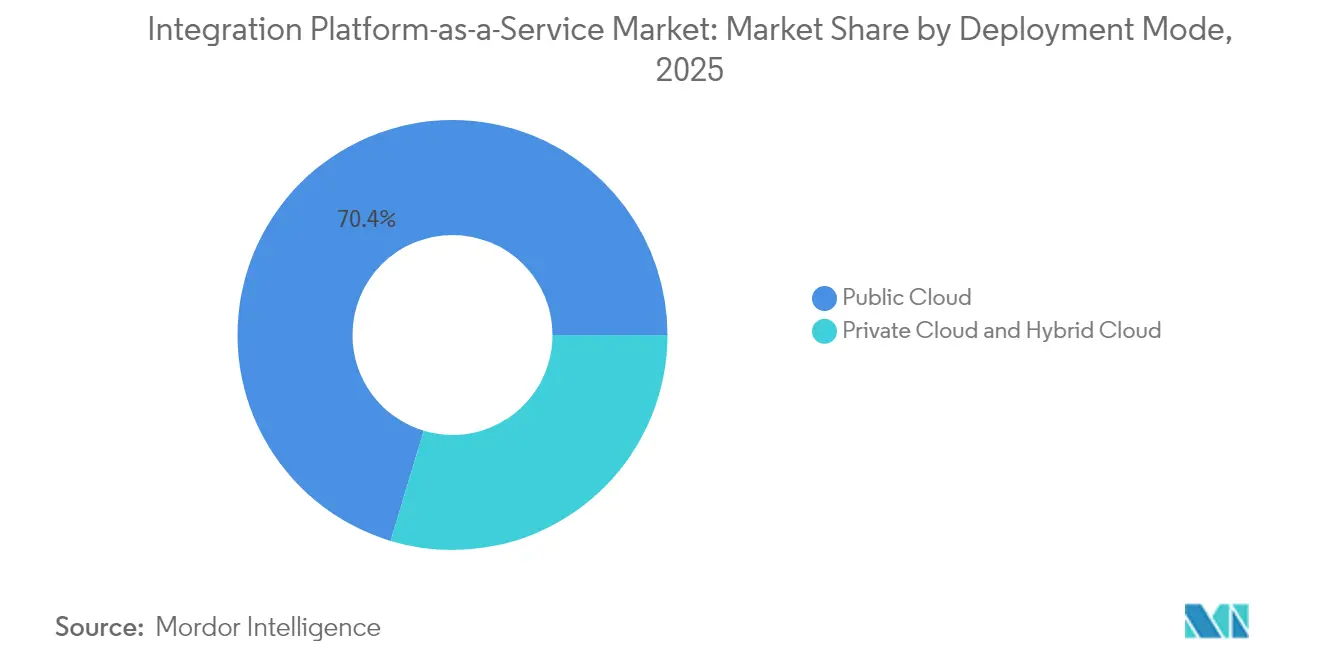

- Por modelo de implementación, la Nube Pública lideró con una participación de ingresos del 70,35% en 2025; se proyecta que la Nube Híbrida se expanda a una CAGR del 27,35% hasta 2031.

- Por vertical de usuario final, BFSI mantuvo el 21,60% de la participación del mercado de Plataforma de Integración como Servicio en 2025, mientras que Salud y Ciencias de la Vida avanza a una CAGR del 29,95% hasta 2031.

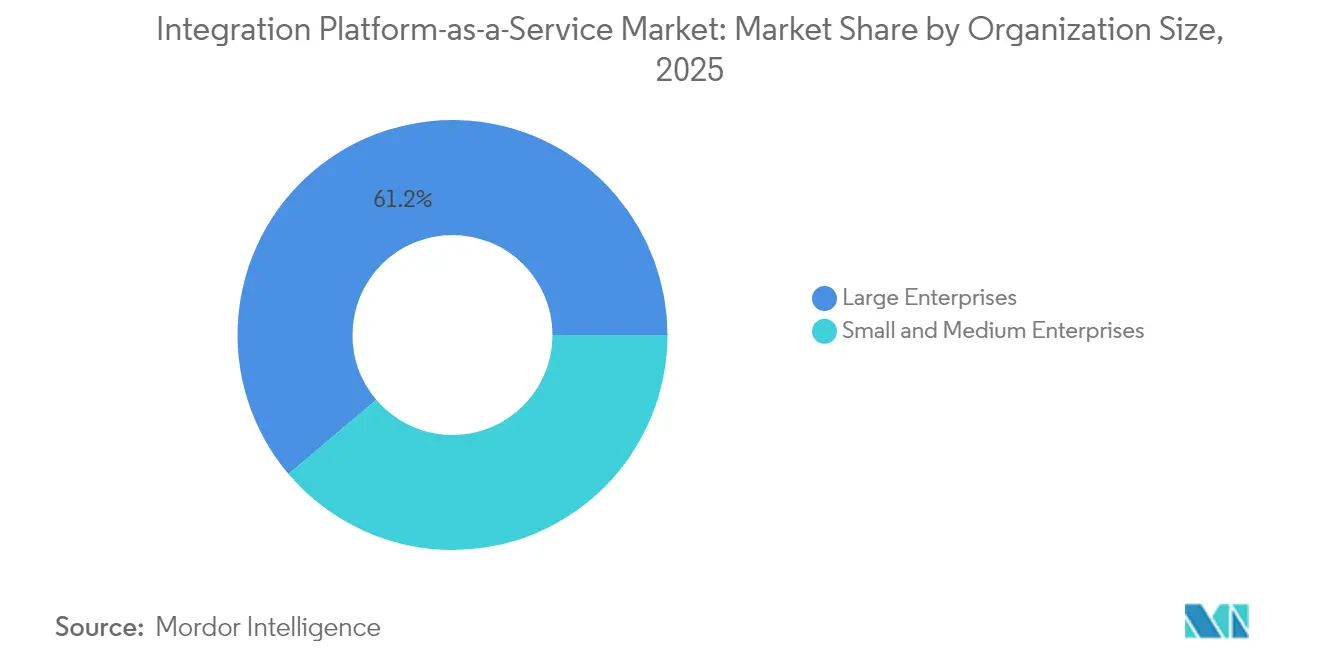

- Por tamaño de organización, las Grandes Empresas representaron el 61,20% del tamaño del mercado de Plataforma de Integración como Servicio en 2025; se prevé que las PYME se expandan a una CAGR del 32,10% entre 2026-2031.

- Por tipo de servicio, la Integración de Aplicaciones capturó el 41,40% del tamaño del mercado de Plataforma de Integración como Servicio en 2025; la Integración de API y Eventos se acelera a una CAGR del 34,90% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 45,40% en 2025; APAC está preparado para crecer más rápido a una CAGR del 23,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plataforma de Integración como Servicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración aumentada por IA y asistentes de diseño GenAI | +4.2% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Dispersión de API y mandatos de empresa componible | +3.8% | Global, acelerado en centros manufactureros de APAC | Corto plazo (≤ 2 años) |

| Auge de las integraciones de flujo de eventos e IoT en el borde | +3.1% | Núcleo de APAC, extensión hacia la manufactura de América del Norte | Mediano plazo (2-4 años) |

| Democratización de la integración de bajo código / sin código | +2.9% | Global, más fuerte en segmentos de PYME | Corto plazo (≤ 2 años) |

| Agrupación de SKUs de Plataforma de Integración como Servicio en mercados de proveedores de servicios en la nube | +1.8% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Precios por flujo que desbloquean la adopción de PYME | +1.4% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Integración aumentada por IA y asistentes de diseño GenAI

La inteligencia artificial generativa integrada en plataformas líderes como Einstein de MuleSoft y SnapGPT de SnapLogic permite al personal no técnico especificar flujos en lenguaje natural, reduciendo los ciclos de diseño de semanas a horas.[1]Salesforce Press Room, "Salesforce to Acquire Informatica," salesforce.com El volumen mensual de procesamiento de documentos en SnapGPT alcanzó 4,7 billones en 2024, lo que subraya el aumento vertiginoso de los volúmenes de carga de trabajo. Estos asistentes incorporan herramientas conversacionales directamente en los entornos de desarrollo integrado, aunque también plantean interrogantes de gobernanza cuando datos sensibles circulan a través de modelos de aprendizaje. Los proveedores capaces de combinar indicaciones seguras con controles de política empresarial obtienen una ventaja clara.

Dispersión de API y mandatos de "empresa componible"

Las empresas gestionan más de 400 API activas, un efecto secundario de la adopción de microservicios y SaaS. Los fabricantes que digitalizan sus fábricas dependen de vínculos en tiempo real entre sensores IoT, ERP y modelos de gemelo digital para mantener estrategias de mantenimiento predictivo. El diseño de negocio componible, especialmente popular en los centros industriales de APAC donde el 75% de los líderes de servicios planea un gasto digital adicional en 2025, impulsa el apetito por la orquestación unificada y las redes de transmisión.[2]Fujifilm Business Innovation, "Encuesta de Inversión en Transformación Digital 2025," fujifilm.com

Auge de las integraciones de flujo de eventos e IoT en el borde

Los nodos de borde en fábricas y hospitales ahora requieren tiempos de respuesta inferiores a un segundo hacia los niveles de análisis. Las implementaciones que utilizan Apache Kafka conectan sensores de borde, IA en la nube y sistemas de ejecución de manufactura en un bucle continuo, logrando ganancias de productividad del 14,53% y ahorros de energía del 13,9% en pilotos de gemelo digital. Proveedores como Crosser ilustran cómo los flujos de trabajo MLOps en el borde amplían las capacidades de la Plataforma de Integración como Servicio más allá del perímetro del centro de datos.

Democratización de la integración de bajo código / sin código

Las proyecciones de analistas indican que los usuarios no técnicos elaborarán el 80% de las soluciones digitales para 2025, acelerando el cambio hacia los constructores de flujos gráficos. Las sugerencias de aprendizaje automático integradas automatizan el mapeo de conectores, reduciendo el esfuerzo de desarrollo hasta en un 90% y preservando al mismo tiempo las salvaguardas de seguridad. Los proveedores de plataformas responden integrando plantillas de políticas y registros de auditoría en las consolas para desarrolladores ciudadanos con el fin de simplificar la supervisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente canibalización por integración nativa de hiperescaladores | -2.8% | Global, más fuerte en el mercado medio | Corto plazo (≤ 2 años) |

| Dependencia del proveedor y ansiedad por los costes de cambio | -1.9% | Empresas de América del Norte y la UE | Mediano plazo (2-4 años) |

| Regulaciones de localización de datos que prolongan los ciclos de ventas | -1.3% | UE y Oriente Medio | Largo plazo (≥ 4 años) |

| Escasez de talento en arquitecturas avanzadas de flujo de eventos | -1.1% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente canibalización por integración nativa de hiperescaladores

AWS AppFlow, Azure Logic Apps y Google Apigee Integration se incluyen junto con los servicios principales en la nube, socavando a los proveedores independientes en precio y comodidad.[3]AWS Blog, "Introducing AppFlow for Cross-Service Integration," aws.amazon.com Los compradores del mercado medio con compromisos existentes en la nube suelen optar por estas opciones nativas, especialmente cuando la profundidad de funcionalidades más allá de los conectores estándar no es necesaria. Los proveedores independientes contrarrestan esto enfatizando el alcance multinube, los conectores específicos por industria y la orquestación avanzada de IA que los hiperescaladores aún no igualan.

Dependencia del proveedor y ansiedad por los costes de cambio

Las integraciones se incorporan en operaciones de misión crítica, haciendo que la migración de plataforma sea costosa. La investigación sobre la dinámica de dependencia vincula los niveles de dependencia con la exposición financiera directa, lo que lleva a las empresas a exigir estándares abiertos y artefactos de diseño portátiles. El RGPD y normas similares intensifican el escrutinio en Europa, donde las infracciones de exportación de datos o de residencia conllevan penalizaciones significativas. Los proveedores responden mediante API de exportación, tiempos de ejecución en contenedores y términos contractuales transparentes, pero la tensión entre optimización y portabilidad persiste.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Modelo de Implementación: La Nube Híbrida Cierra las Brechas de Soberanía

La Nube Pública retiene la mayor porción del tamaño del mercado de Plataforma de Integración como Servicio con una contribución de ingresos del 70,35% en 2025. La Nube Híbrida, aunque más pequeña, reduce la brecha a una rápida CAGR del 27,35% hasta 2031, a medida que las empresas concilian la elasticidad de la nube con los controles de datos soberanos. Este patrón de migración se correlaciona con los marcos GAIA-X y las normativas sectoriales en finanzas y salud que restringen la externalización total a la nube pública. Los proveedores independientes ahora posicionan agentes locales preconfigurados que replican los tiempos de ejecución de la nube pública, permitiendo que las cargas de trabajo reguladas participen en tejidos de integración compartidos mientras permanecen en el país.

Las empresas asignan cada vez más las cargas de trabajo con información personal identificable sensible o secretos comerciales a núcleos privados, pero orquestan flujos de eventos a través de bordes públicos para servicios orientados al cliente. Las telecomunicaciones europeas utilizan capas de Plataforma de Integración como Servicio soberanas para exponer de forma segura las API de red 5G a los desarrolladores, mientras que los fabricantes de automóviles japoneses replican la telemetría de líneas de producción en nubes regionales para análisis avanzados. La ventaja en participación de mercado de la Nube Pública en el mercado de Plataforma de Integración como Servicio se estrecha a medida que estos modelos híbridos maduran.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Vertical de Usuario Final: La Salud Acelera la Integración Digital

BFSI capturó el 21,60% de la participación del mercado de Plataforma de Integración como Servicio en 2025, impulsado por las API de banca abierta, los pagos en tiempo real y los informes de cumplimiento. Salud y Ciencias de la Vida, mientras tanto, registra el crecimiento más pronunciado con una CAGR del 29,95% sobre la base de la interoperabilidad de registros médicos electrónicos, los mandatos HL7 FHIR y las mejoras de infraestructura de telesalud. Los proveedores necesitan sincronización instantánea de datos entre sistemas clínicos, de reclamaciones y de análisis para apoyar la atención basada en valor.

Las grandes redes hospitalarias implementan nodos de Plataforma de Integración como Servicio en streaming para recopilar constantes vitales de dispositivos conectados y alimentar modelos de diagnóstico de IA. Los equipos de investigación y desarrollo farmacéutico integran sistemas de gestión de información de laboratorio con motores de simulación molecular para reducir los tiempos de ciclo. BFSI continúa invirtiendo en protocolos de mensajes seguros y flujos de eventos antifraude, aunque los plazos regulatorios en salud aceleran las decisiones de adquisición, inclinando el gasto incremental hacia plataformas especializadas con conectores de nivel HIPAA.

Por Tamaño de Organización: El Crecimiento de las PYME Desbloquea Nuevos Mercados

Las Grandes Empresas controlaron el 61,20% del tamaño del mercado de Plataforma de Integración como Servicio en 2025 en virtud de sus amplios parques de aplicaciones y sus necesidades globales de cumplimiento normativo. Las PYME, sin embargo, registran la CAGR más rápida del 32,10% hasta 2031, habilitadas por precios de pago por flujo o suscripción escalonada que reducen las barreras de adopción. Los modelos de consumo de proveedores como Frends parten desde EUR 30 por proceso, haciendo que las herramientas de nivel empresarial sean asequibles para las empresas más pequeñas.

Los lienzos de bajo código y los asistentes de mapeo con IA reducen aún más las barreras de habilidades, permitiendo que los analistas de negocio conecten herramientas de CRM, comercio electrónico y contabilidad sin acumulación de trabajo en TI. Los proveedores adaptan la incorporación con plantillas guiadas y mercados comunitarios, convirtiendo lo que antes eran proyectos complejos de tres meses en implementaciones en el mismo día. A medida que los contratos de PYME escalan en volumen, los proveedores deben mantener la elasticidad multiinquilino y el soporte de autoservicio para preservar los márgenes.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Servicio: La Integración de API Impulsa la Arquitectura Moderna

La Integración de Aplicaciones aportó el 41,40% del tamaño del mercado de Plataforma de Integración como Servicio en 2025, consolidando su papel como puente entre los ERP heredados y las modernas suites SaaS. Sin embargo, la Integración de API y Eventos avanza a una CAGR del 34,90% hasta 2031 a medida que las organizaciones pivotan hacia los microservicios y el análisis en tiempo real. La IA agente genera automáticamente especificaciones OpenAPI y mapea eventos hacia tópicos de Kafka, permitiendo a los equipos desplegar capacidades componibles bajo demanda.

Las puertas de enlace de eventos se extienden hasta los clústeres de borde donde el tráfico de sensores desencadena acciones autónomas. Las compañías de seguros transmiten datos de telemática a motores de riesgo, mientras que los minoristas analizan eventos de flujo de clics en sesión. La transferencia de archivos B2B y el procesamiento por lotes de ETL conservan una relevancia de nicho para casos de uso de archivo regulado, pero el gasto se desplaza gradualmente hacia los puntos finales de API primero, conectores sin servidor y relés de flujo de baja latencia.

Análisis Geográfico

La participación de ingresos del 45,40% de América del Norte en 2025 refleja la arraigada adopción de la nube empresarial y una densa concentración de proveedores de Plataforma de Integración como Servicio. La combinación de ingresos de la región se inclina hacia la integración aumentada por IA y la automatización multinube, ilustrada por la adquisición de Informatica por parte de Salesforce por USD 8.000 millones en mayo de 2025, que fusionó la gestión de datos con la orquestación de flujos de trabajo. Los sectores centrados en el cumplimiento normativo, como las finanzas y las agencias federales, siguen probando extensiones soberanas para mitigar el riesgo de dependencia.

APAC crece más rápido a una CAGR del 23,20% hasta 2031, impulsado por los programas gubernamentales de servicios digitales y las renovaciones manufactureras bajo los mandatos de la Industria 4.0. El Banco Asiático de Desarrollo canaliza asistencia técnica hacia plataformas de IA y macrodatos a través de su Fondo de Desarrollo Digital, elevando indirectamente la demanda de sólidas redes de integración. Los gigantes electrónicos japoneses y coreanos conectan los gemelos de fábricas inteligentes con análisis en la nube, mientras que los esquemas de identificación digital de la ASEAN dependen de las puertas de enlace de API entre agencias. Europa equilibra oportunidad y restricción: GAIA-X impulsa ecosistemas de nube abiertos y federados, aunque el RGPD y las próximas leyes de IA prolongan los ciclos de evaluación. América del Sur, Oriente Medio y África registran actualmente ingresos menores, pero muestran un creciente apetito por la integración nativa en la nube donde la adopción móvil y la modernización fintech son rápidas.

Panorama regulatorio

La adopción de las plataformas de integración como servicio (iPaaS) está cada vez más determinada por la portabilidad en la nube, la seguridad de las API y los requisitos de gobernanza de nube soberana. En la Unión Europea, el Capítulo VI de la Ley de Datos de la UE (Reglamento (UE) 2023/2854) entró en aplicación en septiembre de 2025 y apunta a eliminar las barreras comerciales y técnicas para el cambio de proveedor. Esto amplía la presión sobre los proveedores de iPaaS y sus dependencias de los hyperscalers para que ofrezcan capacidad de exportación, interoperabilidad y términos contractuales más claros para la migración.

Los marcos de seguridad y cumplimiento del sector público elevan aún más los requisitos mínimos para los entornos de ejecución de integración y las API expuestas. En marzo de 2026, el NIST emitió una guía actualizada para la protección de API en sistemas nativos de la nube, reforzando controles alineados con el acceso de confianza cero y con políticas aplicadas para los puntos finales de integración. Para las cargas de trabajo federales de EE. UU., la guía de alcance de FedRAMP para 2026 también incorpora las soluciones iPaaS integradas en los servicios de seguridad empresarial de las agencias (por ejemplo, flujos de trabajo relacionados con gestión de identidades o SIEM) dentro de los límites de autorización obligatorios. Esto influye en los modelos de adquisición y entrega para los proveedores que venden a organismos gubernamentales y otros sectores regulados.

Análisis de la cadena de valor

La cadena de valor de iPaaS comienza con la infraestructura en la nube y los servicios de plataforma fundamentales (computación, almacenamiento, redes, identidad y observabilidad) que albergan entornos de ejecución multiinquilino, seguidos de los proveedores de iPaaS que empaquetan la orquestación de flujos de trabajo principal, la gestión de API, la conectividad de eventos y streaming, y las bibliotecas de conectores. Las entradas ascendentes incluyen cada vez más estándares y bloques de interoperabilidad, como CloudEvents (metadatos de eventos) y estándares de datos sectoriales o industriales (por ejemplo, OPC UA para la manufactura). Alrededor de esto, los proveedores y las comunidades también aportan especificaciones emergentes de flujo de trabajo y orquestación (por ejemplo, FlowDSL y el perfil de integración del Workflow Orchestration Standard) que buscan hacer que los flujos de trabajo sean más portátiles entre entornos de ejecución.

En sentido descendente, la distribución se amplifica mediante los mercados de los hyperscalers y los socios de canal, con integradores de sistemas globales y regionales que implementan patrones de integración, gobernanza y operaciones gestionadas para los usuarios finales. En contextos regulados de B2B y cadena de suministro, las asociaciones sectoriales y las redes de interoperabilidad (por ejemplo, el modelo de interoperabilidad EESPA/GENA-Peppol para los ecosistemas de facturación electrónica) influyen en la forma en que los proveedores diseñan la incorporación, el enrutamiento y la auditabilidad. Los principales cuellos de botella siguen siendo el mantenimiento de conectores en API de SaaS que cambian rápidamente, la observabilidad limitada en los entornos heredados punto a punto y los costos de cambio generados por la semántica de flujo de trabajo propietaria a medida que aumentan los volúmenes de transacciones y las tasas de eventos.

Panorama Competitivo

Una consolidación moderada define el mercado de Plataforma de Integración como Servicio. Salesforce (MuleSoft), Boomi e Informatica disfrutan de bases instaladas de considerable tamaño, respaldadas por equipos de soporte global, catálogos de más de 1.000 conectores y certificaciones de seguridad profundas. Los hiperescaladores, sin embargo, venden de forma cruzada flujos nativos vinculados a contratos de infraestructura más amplios, comprimiendo los precios para cargas de trabajo sencillas. Los proveedores independientes contrarrestan esto con neutralidad multinube, esquemas de implementación en nube soberana y copilotos de diseño impulsados por IA generativa.

Las iniciativas estratégicas se agrupan en torno a tres ejes. Primero, consolidaciones de plataforma: la adquisición de Informatica por parte de Salesforce crea una pila verticalmente integrada de datos a flujos de trabajo. Segundo, diferenciación con IA como eje central: la Integración Híbrida webMethods de IBM inyecta IA agente para gestionar automáticamente API y canales B2B a escala. Tercero, integración vertical: los conectores especializados para HL7 FHIR, ISO 20022 u OPC-UA permiten a los proveedores ganar en sectores regulados resistentes a los paquetes genéricos en la nube.

Los registros de patentes en mapeo automatizado de esquemas y linaje de streaming atestiguan una continua carrera de investigación y desarrollo. Los ecosistemas de canales también evolucionan, con integradores de sistemas que incorporan esquemas de Plataforma de Integración como Servicio en proyectos de modernización de SAP, Oracle y ERP en la nube. Para los clientes del mercado medio, la batalla se reduce a la simplicidad, los precios de consumo predecibles y las plantillas preconfiguradas. Para las empresas globales, se amplía a la soberanía de datos, la gobernanza de IA y la observabilidad avanzada.

Líderes de la Industria de Plataforma de Integración como Servicio

Informatica Corporation

TIBCO Software Inc.

Oracle

IBM

Microsoft (Azure Logic Apps)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La integración soberana y portátil es un área de oportunidad concreta a medida que los compradores equilibran la comodidad de la nube pública con las obligaciones de residencia de datos y de cambio de proveedor. Las disposiciones de cambio de la Ley de Datos de la UE que entraron en aplicación en septiembre de 2025 agudizan la demanda de capacidades de iPaaS que respalden artefactos exportables, interfaces estandarizadas y herramientas operativas para las migraciones, en particular para implementaciones híbridas en las que las cargas de trabajo reguladas permanecen dentro del país mientras los flujos de eventos orientados al cliente se ejecutan en la nube pública. Los proveedores que empaquetan patrones de diseño "listos para la migración", herramientas de portabilidad y controles listos para auditoría pueden diferenciarse en los ciclos de adquisición de la UE y Oriente Medio, donde la localización de datos y la gobernanza extienden la evaluación de ventas.

Una segunda oportunidad se centra en operacionalizar la integración como una disciplina repetible en lugar de un proyecto puntual, especialmente a medida que los entornos abarcan SaaS, API y flujos de eventos. Las narrativas del sector en torno a las operaciones de integración (IntOps) y el cambio hacia tratar la integración como una capacidad operativa apuntan a una demanda de observabilidad centralizada, aplicación de políticas y gobernanza en tiempo de ejecución en grandes catálogos de conectores y planos de eventos. Del lado de la plataforma, la automatización agéntica dentro de las herramientas de integración también está creando espacio para nuevos empaquetados de productos (por ejemplo, acciones nativas que invocan agentes de IA, gobernanza segura de prompts y conectividad estandarizada entre agentes y herramientas), respaldados por los ciclos de productos de 2026 que integran la IA en el diseño y la ejecución de la integración.

Desarrollos recientes del sector

- Abril de 2026: Oracle lanzó Oracle Integration 26.04, agregando una acción nativa de invocación de agente de IA y ampliando la conectividad con nuevos adaptadores, incluidos BigQuery, Databricks y Microsoft Fabric. El lanzamiento refuerza el posicionamiento de Oracle en torno a la automatización agéntica dentro de los flujos de trabajo de integración, al tiempo que mejora la interoperabilidad entre las plataformas modernas de análisis y datos.

- Diciembre de 2025: Informatica anunció nuevas integraciones con Amazon Bedrock AgentCore en AWS re:Invent 2025 para extender la colaboración entre Intelligent Data Management Cloud (IDMC) y los servicios de IA de AWS. El movimiento refuerza la capacidad de Informatica para atender casos de uso de integración y gobernanza impulsados por IA en AWS, alineando los flujos de trabajo de iPaaS con los ecosistemas de IA de los hyperscalers.

- Junio de 2024: TIBCO lanzó The New TIBCO Platform, unificando las experiencias en sus ofertas de integración, mensajería y grid de datos. La consolidación bajo una experiencia de plataforma única respalda la adopción entre productos y simplifica las operaciones para las empresas que gestionan entornos mixtos de integración y mensajería.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por las plataformas de integración entregadas en la nube que ayudan a las organizaciones a conectar aplicaciones, fuentes de datos, API y flujos de trabajo en entornos de nube y on-premise mediante un modelo gestionado basado en suscripción.

Exclusiones de alcance: excluimos el middleware puramente on-premise y los servicios de proyectos de integración puntuales que no se venden como una suscripción continua de iPaaS.

Descripción general de la segmentación

- Por Modelo de Implementación

- Nube Pública

- Nube Privada

- Nube Híbrida

- Por Vertical de Usuario Final

- BFSI

- Comercio Minorista y Comercio Electrónico

- Salud y Ciencias de la Vida

- Manufactura

- TI y Telecomunicaciones

- Medios y Entretenimiento

- Por Tamaño de Organización

- Grandes Empresas

- Pequeñas y Medianas Empresas (PYME)

- Por Tipo de Servicio

- Integración de Aplicaciones

- Integración de Datos / ETL

- Integración de API y Eventos

- Integración B2B / Comercio Electrónico

- Por Geografía

- América del Norte

- América del Sur

- Europa

- Asia-Pacífico

- Oriente Medio y África

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comienza estableciendo el contexto de demanda del gasto en integración y la adopción de la nube, para luego reducirlo a los grupos de ingresos específicos de iPaaS. Se utilizan fuentes públicas para fundamentar los supuestos de referencia, como el crecimiento de los servicios en la nube y las tendencias de los servicios digitales transfronterizos, antes de que las entrevistas se usen para refinar lo que realmente se cuenta como iPaaS.

Se hizo referencia a fuentes sin muro de pago, como la Oficina del Censo de EE. UU., Eurostat, las publicaciones de la OCDE sobre economía digital, los indicadores de la UIT, la guía del NIST sobre interoperabilidad de sistemas y el Banco Mundial para señales macro y de digitalización empresarial. También se revisaron presentaciones corporativas, documentación de productos, presentaciones a inversores y cobertura de prensa confiable para mapear las dinámicas de precios, el empaquetado (plataforma frente a complemento) y los términos contractuales típicos. Cuando fue necesario, se utilizaron suscripciones de pago únicamente para inteligencia financiera corporativa, noticias y finanzas, y bases de datos de patentes para confirmar cronologías y direcciones de productos. Estos ejemplos son ilustrativos, y se utilizaron muchas otras fuentes para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba los límites de alcance, los precios y la intensidad de adopción en las distintas regiones, y luego reconciliar las brechas observadas en los informes públicos. Hablamos con propietarios de plataformas, arquitectos de integración, socios de servicios gestionados y compradores empresariales de las principales industrias para que los supuestos sobre el uso de conectores, el valor medio de las suscripciones y los patrones de renovación pudieran verificarse frente al comportamiento real de compradores y socios.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 30% | Directivos (CXO): 16% | APAC: 41% |

| Nivel medio: 54% | Líderes funcionales/de unidad: 41% | EMEA: 37% |

| Empresas más pequeñas: 16% | Gerentes: 43% | América: 22% |

Dimensionamiento y previsión del mercado

El modelo central utiliza un enfoque descendente en el que el gasto en software en la nube y los presupuestos relacionados con la integración se reconstruyen por región y luego se filtran para obtener la parte entregada como suscripciones de iPaaS. Para mantener los totales realistas, corroboramos los resultados con verificaciones ascendentes selectivas, como planes de precios muestreados, recuentos estimados de clientes activos por cohorte y combinación de canales de socios, y luego ajustamos por doble contabilización.

Las entradas utilizadas en el modelo incluyen el ritmo de adopción de la nube empresarial, el número de aplicaciones SaaS por organización, las señales de crecimiento del tráfico de API y de la carga de trabajo de integración, los patrones promedio de precios y empaquetado de suscripciones (incluidos los elementos basados en uso), y la contribución de renovaciones frente a nuevos clientes a lo largo de los años. Cuando falta una entrada de precios o volumen para una subregión o cohorte de compradores, se toman valores sustitutos de mercados similares y luego se ajustan utilizando la retroalimentación de las entrevistas.

Para la previsión, se aplica un análisis de escenarios en torno a dos impulsores principales, la velocidad de modernización de la nube y el crecimiento de la complejidad de integración, y los escenarios se traducen en curvas de demanda anuales mediante una verificación ligera de regresión multivariante. En el paso final, se utilizan opiniones de expertos para seleccionar la trayectoria más práctica y mantener los supuestos de adopción dentro de un rango razonable.

Validación de datos y ciclo de actualización

La validación se realiza mediante múltiples verificaciones para que un solo conjunto de datos no determine todo el resultado. Los resultados se comparan con señales independientes, como el crecimiento del software en la nube, la dirección del presupuesto de TI empresarial y los cambios observables en los patrones de integración, y las grandes variaciones se revisan antes de la aprobación final.

Cuando aparece una anomalía, volvemos a verificar el mapeo de alcance, las conversiones de moneda y la alineación de años, y luego volvemos a contactar a los encuestados seleccionados si parece que un supuesto clave ha cambiado. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales que puedan modificar la adopción o los precios. Antes de la entrega, se completa una revisión final del analista para que los clientes reciban la vista más actualizada.

Estimación del mercado de plataformas de integración como servicio de Mordor Intelligence comparada con otras estimaciones publicadas

Los valores publicados del mercado de iPaaS a menudo difieren porque las firmas no cuentan los mismos elementos de ingresos, y también utilizan diferentes años base y momentos de conversión. En la práctica, las mayores diferencias provienen de lo que se trata como ingresos de suscripción de plataforma frente a servicios de integración adyacentes, paquetes de gestión de API o herramientas de integración de datos más amplias.

Algunas estimaciones externas parecen incluir una canasta más amplia de software de integración o una proporción mayor de ingresos por implementación y servicios gestionados. En el enfoque de contraste dividido aplicado aquí, Mordor Intelligence cuenta iPaaS como ingresos recurrentes de plataforma vinculados a capacidades de integración entregadas en la nube, y limita los servicios a lo que se empaqueta junto con la suscripción de la plataforma, en lugar del trabajo de proyectos independiente.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 9.24 mil millones de USD (2026) | |

| Consultora global A | 7.25 mil millones de USD (2025) | Utiliza un año base anterior y parece aplicar una trayectoria de crecimiento más rápida, y el alcance probablemente incluye un conjunto más amplio de cargas de trabajo de integración más allá de las suscripciones básicas de iPaaS, lo que modifica el valor inicial y la trayectoria. |

| Publicación comercial B | 6.42 mil millones de USD (2024) | Ancla la serie en un año base diferente y puede depender más de las cifras generales informadas por los proveedores sin separar de manera consistente los ingresos por suscripción de plataforma de los servicios de integración adyacentes y las herramientas de integración en la nube empaquetadas. |

La dispersión entre fuentes se explica principalmente por las opciones de alcance y la alineación de años, lo que a su vez modifica la curva implícita de precios y adopción. Nuestro enfoque se mantiene trazable a variables claras como el empaquetado de suscripciones, el comportamiento de renovación y el crecimiento de la carga de trabajo de integración en la nube, lo que facilita reproducir y actualizar la estimación.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de Plataforma de Integración como Servicio para 2031?

Se prevé que el mercado alcance USD 20,93 mil millones para 2031, expandiéndose a una CAGR del 17,75%.

¿Qué modelo de implementación crece más rápido?

La Nube Híbrida lidera el crecimiento con una CAGR del 27,35% de 2026 a 2031, a medida que las empresas equilibran la agilidad en la nube con la soberanía de datos.

¿Qué vertical de la industria muestra la expansión más sólida?

Salud y Ciencias de la Vida crece a una CAGR del 29,95% hasta 2031, superando a todos los demás verticales debido a los mandatos de interoperabilidad de registros médicos electrónicos.

¿Cómo afectan los hiperescaladores a los proveedores independientes de Plataforma de Integración como Servicio?

AWS, Microsoft y Google agrupan servicios de integración nativos que presionan los precios en el mercado medio, empujando a los independientes hacia el soporte multinube, la especialización vertical y las funcionalidades avanzadas de IA.

¿Por qué se considera APAC la región de crecimiento más atractiva?

Los programas digitales gubernamentales coordinados, la modernización manufacturera y la rápida digitalización de las PYME impulsan una CAGR del 23,20% para la Plataforma de Integración como Servicio en los mercados de APAC.

¿Qué papel desempeña la IA generativa en las plataformas de integración modernas?

Los asistentes de diseño GenAI automatizan el mapeo de conectores y la creación de flujos de trabajo, permitiendo a los usuarios de negocio construir integraciones complejas en horas en lugar de semanas, mientras los proveedores incorporan controles de gobernanza para proteger los datos sensibles.

Última actualización de la página el: