Tamaño y Participación del Mercado de Nube Gubernamental

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

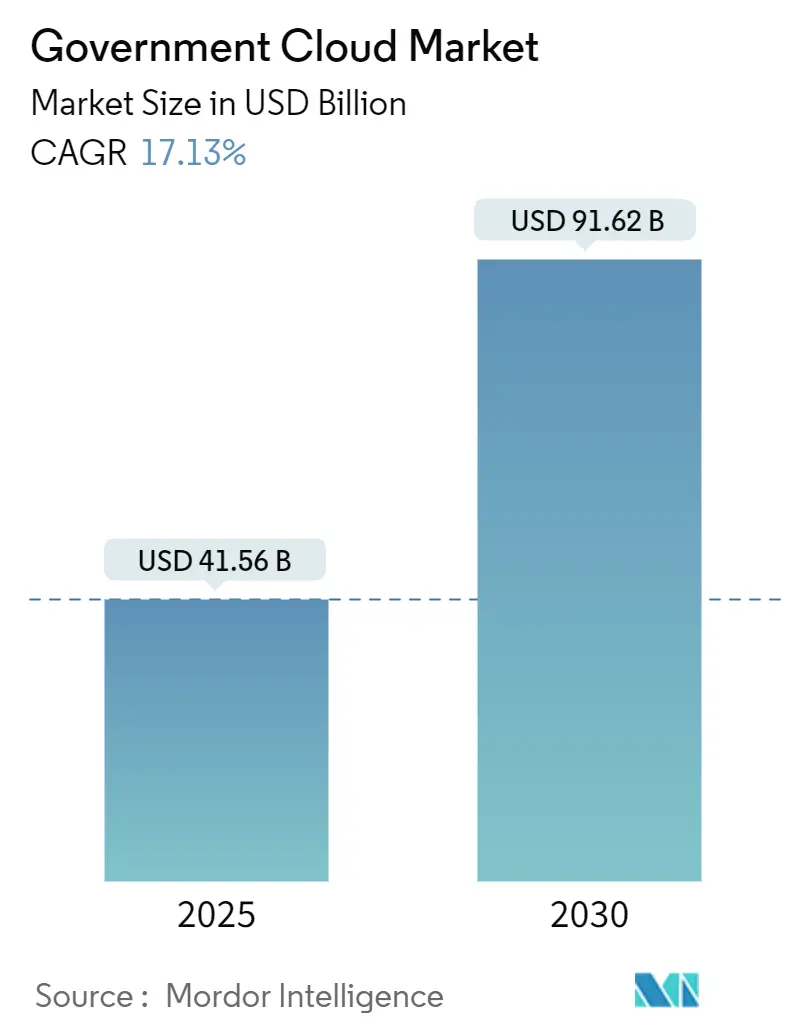

| Tamaño del Mercado (2025) | 41.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 91.62 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.13% CAGR |

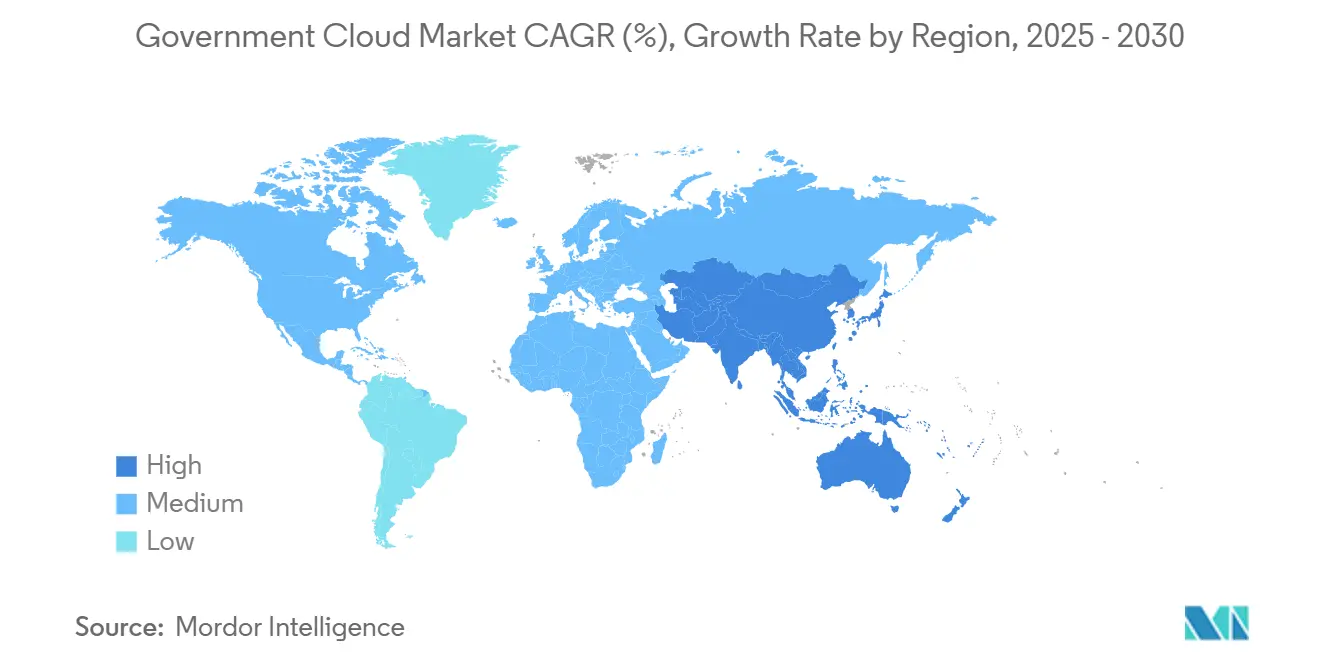

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nube Gubernamental por Mordor Intelligence

El tamaño del mercado de nube gubernamental es de USD 41,56 mil millones en 2025 y se proyecta que alcance USD 91,62 mil millones en 2030, lo que refleja una CAGR del 17,13% durante el período de pronóstico. Las agencias están reemplazando las cargas de trabajo locales por regiones de nube con soberanía de datos para cumplir con las normas de residencia de datos, al tiempo que logran las eficiencias de costos de las plataformas de hiperescala. Las arquitecturas de multinube híbrida están ganando terreno a medida que los responsables de políticas exigen flexibilidad, opcionalidad de proveedores y líneas de base de seguridad de confianza cero. El rápido crecimiento de las cargas de trabajo de análisis e inteligencia artificial está impulsando la demanda de instancias con GPU y servicios de computación confidencial que pueden manejar conjuntos de datos sensibles sin comprometer el cumplimiento normativo. Al mismo tiempo, la reforma de adquisiciones en América del Norte y la Unión Europea está acelerando la consolidación de contratos, creando operaciones de mayor envergadura pero también mayores barreras de entrada para nuevos proveedores.

Conclusiones Clave del Informe

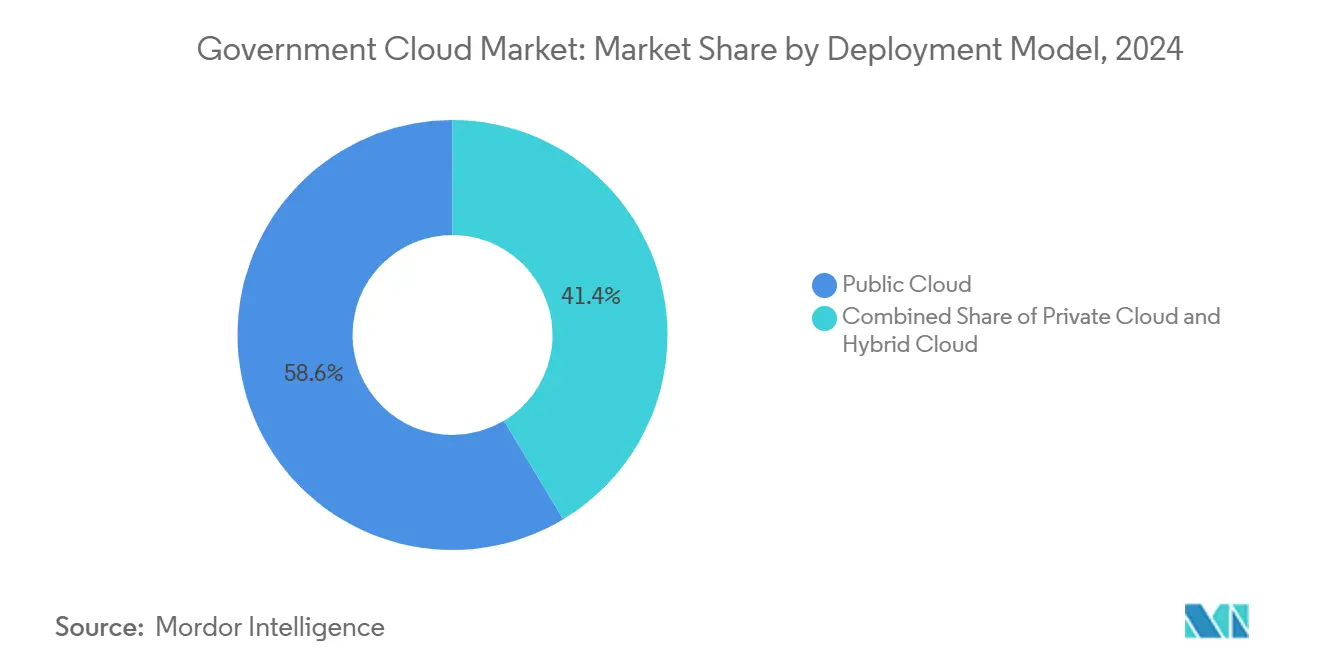

- Por modelo de implementación, la nube pública lideró con el 58,62% de la participación del mercado de nube gubernamental en 2024, mientras que se prevé que la nube híbrida avance a una CAGR del 18,78% hasta 2030.

- Por modelo de entrega, el Software como Servicio capturó el 47,62% de la participación del tamaño del mercado de nube gubernamental en 2024; se proyecta que la Plataforma como Servicio se expanda a una CAGR del 18,56% entre 2025 y 2030.

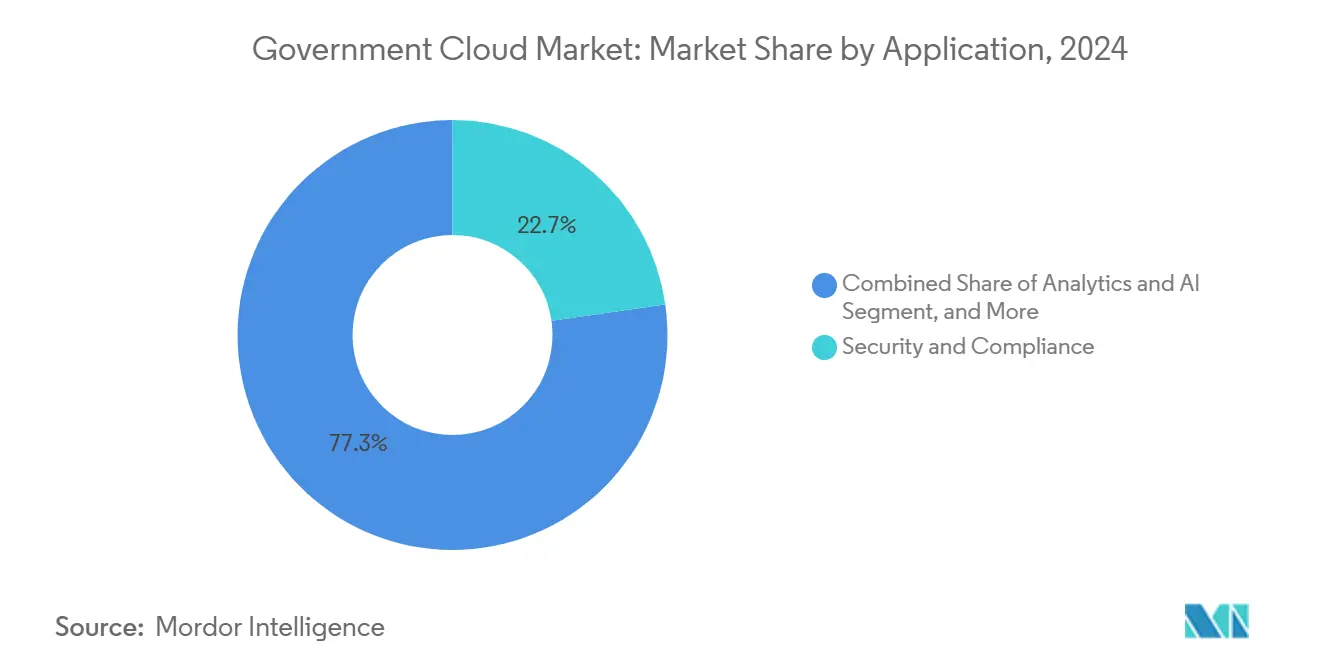

- Por aplicación, la seguridad y el cumplimiento normativo representaron el 22,73% de la participación del mercado de nube gubernamental en 2024, mientras que las aplicaciones de análisis e inteligencia artificial crecen a una CAGR del 17,67% hasta 2030.

- Por usuario final, las agencias federales y centrales representaron el 40,71% del tamaño del mercado de nube gubernamental en 2024; las cargas de trabajo de defensa e inteligencia están preparadas para una CAGR del 18,23% hasta 2030.

- Por geografía, América del Norte mantuvo el 39,89% de la participación del mercado de nube gubernamental en 2024, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 18,16% durante el período de pronóstico.

Tendencias e Información del Mercado Global de Nube Gubernamental

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Programas de modernización del sector público con enfoque digital prioritario | +4.2% | Global, con ganancias tempranas en América del Norte, UE, Singapur | Mediano plazo (2-4 años) |

| Mandatos de soberanía de datos y localización | +3.8% | Núcleo de la UE, expansión en APAC, América del Norte selectiva | Largo plazo (≥ 4 años) |

| Presión de optimización de costos en los presupuestos de TI gubernamentales | +3.1% | Global, particularmente en los mercados SLED | Corto plazo (≤ 2 años) |

| Planificación de continuidad del trabajo remoto impulsada por la pandemia | +2.4% | Global, con impacto sostenido en mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción de computación confidencial para cargas de trabajo clasificadas | +2.0% | América del Norte, sectores de defensa de la UE, APAC selectivo | Largo plazo (≥ 4 años) |

| Plataformas de intermediación multinube entre agencias | +1.8% | Federal de América del Norte, iniciativas federadas de la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Programas de Modernización del Sector Público con Enfoque Digital Prioritario

Los gobiernos están desmantelando mainframes de décadas de antigüedad en favor de arquitecturas nativas de nube que ofrecen capacidad elástica, aplicación automatizada de parches e implementación rápida de funcionalidades. La Fuerza Aérea de los EE. UU. migró 1,3 millones de líneas de COBOL a Java en AWS GovCloud y redujo los costos operativos anuales de USD 30 millones a USD 3 millones.[1]Lindsey, Carmen, "Reducción del TCO en un 90% – COBOL a Java en AWS para la Fuerza Aérea de los EE. UU.," TSRI, tsri.com Proyectos similares de refactorización de código están en marcha en la Oficina de Gestión de Personal, que ha presupuestado un plan de dos años para incorporar inteligencia artificial en los sistemas heredados de procesamiento de beneficios. Estos programas mitigan la deuda técnica, mejoran las posturas de recuperación ante desastres y establecen plantillas que otros ministerios pueden reutilizar a través de marcos de "Gobierno como Plataforma". Las reformas de adquisición como las líneas de base FedRAMP High acortan los ciclos de acreditación, lo que permite a las agencias poner en marcha cargas de trabajo seguras en la nube en semanas en lugar de meses. En conjunto, estos cambios aceleran la migración de cargas de trabajo desde centros de datos locales hacia regiones con cumplimiento de soberanía, reforzando el impulso en el mercado de nube gubernamental.

Mandatos de Soberanía de Datos y Localización

La Unión Europea, Australia y Singapur ahora exigen que las cargas de trabajo sensibles permanezcan dentro de las fronteras nacionales o en zonas de comercio de confianza. El Límite de Datos de la UE de Microsoft restringe el acceso remoto al personal con sede en Europa, mientras que la Nube Soberana de la UE de Oracle opera regiones aisladas en Fráncfort y Madrid. La Nube Comercial Gubernamental de Singapur utiliza regiones de Azure dedicadas para garantizar la residencia local de los datos de los ciudadanos, al tiempo que aprovecha la innovación de hiperescala. Estas normas de localización forzada crean demanda de arquitecturas con aislamiento total o híbridas que combinan la seguridad local con la elasticidad de la nube pública. Los proveedores responden añadiendo cifrado controlado por el cliente, equipos de soporte locales y escudos contractuales contra citaciones extraterritoriales. Las estipulaciones de soberanía transforman así el cumplimiento normativo de un centro de costos en un diferenciador competitivo dentro del mercado de nube gubernamental.

Presión de Optimización de Costos en los Presupuestos de TI Gubernamentales

Aproximadamente el 80% del gasto federal en TI se destina a operar y mantener sistemas heredados, dejando un margen limitado para la innovación. Por ello, las agencias priorizan las migraciones a la nube que prometen ahorros medibles en el primer año y una reducción de la carga del personal técnico. La migración del mainframe del Departamento de Vivienda y Desarrollo Urbano ahorró USD 8 millones anuales mientras daba servicio a 30.000 usuarios en 100 programas que desembolsan USD 27 mil millones cada año.[2]Personal de la Cámara de Comercio de los EE. UU., "Maximización del Ahorro de Costos: Liberando el Valor de la Modernización de TI Federal," uschamber.com Las entidades estatales y locales replican este patrón, agrupando recursos en vehículos de adquisición de nube compartida que reducen el gasto per cápita y permiten a las jurisdicciones más pequeñas acceder a ciberseguridad de nivel empresarial. En conjunto, la racionalización impulsada por el presupuesto continúa sustentando el argumento comercial para trasladar cargas de trabajo al mercado de nube gubernamental.

Planificación de Continuidad del Trabajo Remoto Impulsada por la Pandemia

La COVID-19 puso a prueba la resiliencia de la TI del sector público, obligando a las agencias a adoptar suites de colaboración entregadas en la nube e infraestructuras de escritorio virtual. El Censo de los EE. UU. de 2020 se ejecutó en línea, ahorrando USD 1.900 millones en costos de operaciones de campo mientras se mantenían los protocolos de distanciamiento social. Las lecciones aprendidas han institucionalizado las arquitecturas de trabajo híbrido: el 33% de las agencias federales de los EE. UU. espera operar entornos de multinube híbrida en tres años, respaldadas por la orientación de la CISA sobre federación de identidades.[3]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Orientación sobre Identidad en Nube Híbrida," cisa.gov Cambios similares son visibles en Canadá, el Reino Unido y Japón, donde las agencias de respuesta a emergencias ahora tratan el escalado en la nube como un procedimiento operativo estándar. La demanda persistente de servicios resilientes y accesibles desde cualquier lugar mantiene la habilitación del trabajo remoto en el núcleo de la tesis de crecimiento del mercado de nube gubernamental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de responsabilidad en ciberseguridad y privacidad | -2.1% | Global, acentuado en los sectores de defensa e inteligencia | Corto plazo (≤ 2 años) |

| Complejidad de integración de sistemas heredados y dependencia de proveedores | -1.8% | Federal de América del Norte, mercados establecidos de la UE | Mediano plazo (2-4 años) |

| Largos plazos de certificación FedRAMP/IRAP | -1.5% | Federal de América del Norte, gobierno de Australia | Mediano plazo (2-4 años) |

| Riesgo de soberanía geopolítica que limita la presencia de hiperescaladores | -1.2% | Núcleo de la UE, mercados selectivos de APAC, restricciones de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Responsabilidad en Ciberseguridad y Privacidad

Las brechas de alto perfil en plataformas de nube comerciales han llevado a los reguladores a examinar los controles de la cadena de suministro y la preparación para la respuesta a incidentes. Una revisión de 2025 de la intrusión en Microsoft Exchange Online subrayó cómo las configuraciones incorrectas de los proveedores pueden propagarse a múltiples inquilinos gubernamentales, lo que llevó a la Orden Ejecutiva 14144 que exige la adopción de confianza cero en las agencias civiles. El Departamento de Defensa ahora rastrea 152 actividades de confianza cero en 91 implementaciones objetivo y 61 avanzadas, pero los ciclos de auditoría y los ejercicios de equipo rojo han alargado los plazos de adquisición. Las cargas de trabajo clasificadas a menudo requieren regiones con aislamiento total o enclaves locales, lo que ralentiza la migración hasta que se certifiquen suficientes controles de aislamiento. Estos temores de responsabilidad restan impulso a los argumentos de ahorro de costos, de otro modo convincentes, en el mercado de nube gubernamental.

Complejidad de Integración de Sistemas Heredados y Dependencia de Proveedores

Muchas aplicaciones de misión crítica se ejecutan en código escrito en COBOL o Ensamblador hace más de 50 años, con interdependencias que siguen estando mal documentadas. La Oficina de Rendición de Cuentas del Gobierno de los EE. UU. señaló 10 de estos sistemas con un costo de USD 337 millones anuales para su mantenimiento, incluido el software de procesamiento de impuestos del IRS que aún depende de copias de seguridad en cinta magnética. Migrar estas cargas de trabajo a la nube a menudo requiere una refactorización extensa, normalización de esquemas de datos y re-plataformación de middleware, proyectos que abarcan múltiples ciclos presupuestarios. Las agencias también temen que los servicios propietarios de los hiperescaladores creen nuevos costos de cambio, limitando la opcionalidad de adquisición futura. Para mitigar la dependencia, muchas insisten en la orquestación de contenedores con estándares abiertos y capas de abstracción multinube, pero estas herramientas añaden complejidad y pueden erosionar algunas de las ganancias de eficiencia operativa que inicialmente impulsaron el interés en el mercado de nube gubernamental.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Implementación: Las Arquitecturas Híbridas Equilibran Soberanía y Escala

La nube híbrida representa el segmento de más rápido crecimiento del mercado de nube gubernamental, expandiéndose a una CAGR del 18,78% a medida que las agencias fusionan enclaves clasificados locales con zonas de nube pública escalables para análisis. La nube pública aún mantiene el 58,62% de la participación del mercado de nube gubernamental en 2024 gracias a su economía de pago por uso y catálogos de servicios listos para FedRAMP. Los ministerios implementan pasarelas de contenedores que intermedian el tráfico entre centros de datos con aislamiento total y regiones externas, minimizando la latencia mientras se preserva el cumplimiento de residencia. El programa Cloud One de la Fuerza Aérea de los EE. UU. migró 155 sistemas de misión crítica utilizando dicho esquema híbrido, reduciendo los ciclos de lanzamiento de trimestral a diario mientras mantenía los datos secretos en nodos dedicados.[4]Departamento de Defensa, "Descripción General del Programa Cloud One," dod.mil Las agencias de defensa europeas emplean tácticas similares bajo el marco de Nube Clasificada de la UE, conectando regiones de nube soberana a través de enlaces ópticos cifrados para operaciones conjuntas. De cara al futuro, se espera que los entornos de ejecución de contenedores confidenciales y la gestión de claves cuántico-seguras profundicen la adopción híbrida en el mercado de nube gubernamental.

La nube privada sigue siendo relevante para las agencias que requieren aislamiento total de hardware o deben acomodar controles de seguridad a medida. La licitación Nimbus del Ministerio de Defensa de Israel ilustra este punto, especificando centros de datos en territorio nacional operados bajo la ley local, incluso permitiendo la expansión a AWS y Google para cargas de trabajo no clasificadas. En las economías emergentes, el ancho de banda restringido y la mayor latencia también pueden inclinar las implementaciones hacia nubes privadas o comunitarias alojadas en instalaciones nacionales. Sin embargo, a medida que los hiperescaladores despliegan regiones soberanas que ofrecen equipos de soporte locales y estructuras de centros de datos de propiedad estatal, la brecha económica entre los modelos de implementación privada y pública continúa ampliándose.

Por Modelo de Entrega: Los Servicios de Plataforma Aceleran la Velocidad de Modernización

El Software como Servicio aseguró el 47,62% del tamaño del mercado de nube gubernamental en 2024 porque las aplicaciones llave en mano reducen drásticamente los ciclos de desarrollo y trasladan las cargas de aplicación de parches a los proveedores. Las suites de correo electrónico, gestión de casos y planificación de recursos empresariales dominan las primeras oleadas de migración, a menudo incluidas en acuerdos de licencias por volumen que incluyen complementos de cumplimiento FedRAMP High o GDPR. La Plataforma como Servicio, sin embargo, registra una CAGR del 18,56% a medida que los bancos de trabajo de bajo código permiten a los expertos en la materia del servicio civil construir flujos de trabajo sin conocimientos profundos de programación. El Departamento de Asuntos de Veteranos escaló su ecosistema de bajo código de USD 6 millones a más de USD 3.000 millones en valor de techo de contrato dentro de un solo ciclo presupuestario, reduciendo los plazos de prototipado de meses a días.

La Infraestructura como Servicio continúa sustentando las salidas de centros de datos a gran escala y la modernización de la recuperación ante desastres. Las agencias copian petabytes de archivos de cinta heredados en depósitos de almacenamiento de objetos y luego superponen motores de análisis para extraer patrones históricos para la detección de fraudes e impacto de políticas. Las variantes de computación en el borde de la Infraestructura como Servicio están surgiendo en sitios de campo de batalla o control fronterizo, acercando los motores de inferencia a los sensores para reducir la latencia de decisión. Durante el período de pronóstico, el enfoque de infraestructura componible, que combina metal desnudo, GPU y aceleradores de inteligencia artificial bajo demanda, difuminará los límites tradicionales entre Infraestructura como Servicio, Plataforma como Servicio y Software como Servicio dentro del mercado de nube gubernamental.

Por Aplicación: El Análisis y la Inteligencia Artificial Impulsan la Gobernanza Basada en Inteligencia

Las cargas de trabajo de seguridad y cumplimiento normativo retuvieron el 22,73% de la participación del mercado de nube gubernamental en 2024 porque las agencias deben satisfacer los marcos regulatorios antes de migrar los datos de los ciudadanos. Herramientas como los paneles de diagnóstico continuo y las canalizaciones automatizadas de autorización para operar dominan el gasto inicial. Una vez establecidas las salvaguardas, los ministerios pivotan hacia el análisis y la inteligencia artificial, el segmento de más rápido crecimiento con una CAGR del 17,67%. Los presupuestos federales de inteligencia artificial alcanzaron USD 5.600 millones para el ejercicio fiscal 2022-2024 y solicitan USD 3.300 millones adicionales para 2025, con casos de uso prioritarios que van desde el mantenimiento predictivo hasta la identificación de fraudes en beneficios. Las estructuras de datos nativas de la nube permiten a las agencias fusionar conjuntos de datos estructurados y no estructurados, desbloqueando perspectivas que anteriormente estaban aisladas en los límites departamentales.

Las aplicaciones de servidor, almacenamiento y recuperación ante desastres siguen siendo esenciales, especialmente para las agencias de seguridad pública que deben mantener la continuidad durante huracanes, incendios forestales o crisis geopolíticas. Las suites de gestión de contenido y colaboración se dispararon durante los confinamientos por la pandemia y ahora sustentan los mandatos de trabajo híbrido que abarcan tanto las operaciones administrativas como las de campo. Las verticales especializadas, como la digitalización del registro de tierras o la gestión de evidencia digital en tribunales, completan la larga cola de la demanda de aplicaciones, garantizando una amplitud sostenida en el mercado de nube gubernamental.

Por Usuario Final: Defensa e Inteligencia Impulsan la Expansión de la Nube Clasificada

Las agencias federales y centrales representaron el 40,71% del tamaño del mercado de nube gubernamental en 2024, impulsadas por presupuestos de modernización plurianuales y mandatos de nube del poder ejecutivo. Los usuarios de defensa e inteligencia forman el grupo de más rápido crecimiento, expandiéndose a una CAGR del 18,23% a medida que las cargas de trabajo clasificadas migran a regiones secretas o de alto secreto equipadas con soluciones seguras de dominio cruzado. La segunda región secreta de AWS y los modelos OpenAI con autorización IL6 de Microsoft ejemplifican esta aceleración. La inteligencia artificial generativa apoya tareas de misión como el etiquetado de imágenes de terreno y el triaje de señales de amenaza, permaneciendo dentro de los perímetros de seguridad nacional.

Los gobiernos estatales y locales aprovechan las nubes de servicios compartidos para digitalizar declaraciones de impuestos, permisos y coordinación de respuesta a emergencias. Los ministerios de educación emplean clústeres de computación de alto rendimiento elásticos para investigación genómica, modelado climático y aprendizaje a distancia, aprovechando los niveles de precios académicos. Las agencias de salud pública combinan lagos de datos epidemiológicos con pronósticos de inteligencia artificial para informar las campañas de vacunación. A medida que más jurisdicciones formalizan estatutos de adquisición con prioridad en la nube, la demanda acumulada de estos diversos usuarios finales amplía la base de ingresos del mercado de nube gubernamental.

Análisis Geográfico

América del Norte mantuvo el 39,89% de la participación del mercado de nube gubernamental en 2024, impulsada por la asignación de USD 8.300 millones del gobierno federal de los EE. UU. para la nube y el contrato de Capacidad de Nube para la Guerra Conjunta con múltiples proveedores, que añadió USD 721 millones en órdenes de trabajo adjudicadas durante 2025. Los maduros canales de FedRAMP, los mandatos de confianza cero y los acuerdos marco a gran escala como OneGov amplifican el poder adquisitivo y comprimen los ciclos de ventas. Las provincias canadienses están adoptando acuerdos de servicios compartidos similares, mientras que la estrategia nacional de transformación digital de México destina la nube como columna vertebral para los registros de salud universal y la recaudación fiscal digital.

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 18,16% respaldada por inversiones en nube soberana y hojas de ruta de gobierno digital a nivel nacional. La Nube Comercial Gubernamental de Singapur agrupa las cargas de trabajo de las agencias en regiones de Azure aisladas, y la iniciativa Mi Número de Japón vincula los identificadores de los ciudadanos con portales de beneficios alojados en la nube. Google Cloud está añadiendo regiones en Nueva Zelanda, Malasia y Tailandia para abordar los estatutos de localización y las preocupaciones de latencia. Los estados miembros de la ASEAN se han comprometido a destinar USD 110.000 millones para infraestructura de inteligencia artificial soberana para 2026, lo que subraya aún más el peso estratégico del mercado de nube gubernamental en la región.

Europa continúa refinando su postura de nube soberana, guiada por el RGPD, la Ley de Servicios Digitales y el proyecto de datos federados Gaia-X. El Límite de Datos de la UE de Microsoft y la Nube Soberana de la UE de Oracle ilustran la adaptación de los hiperescaladores a los requisitos de control localizado. El conflicto en Ucrania ha amplificado la financiación de ciberseguridad, alentando a los miembros de la OTAN a adoptar arquitecturas de referencia de confianza cero y redes seguras transfronterizas. Mientras tanto, la divergencia posterior al Brexit obliga a los ministerios del Reino Unido a conciliar las leyes de protección de datos de la UE y las domésticas superpuestas antes de comprometer cargas de trabajo a proveedores paneuropeos.

Panorama Competitivo

El mercado de nube gubernamental exhibe una concentración moderada, con los tres principales hiperescaladores, AWS, Microsoft y Google, aprovechando regiones gubernamentales dedicadas, certificaciones de cumplimiento y contratos marco multimillonarios para superar a los proveedores más pequeños. AWS mantiene el liderazgo a través de las particiones GovCloud, Secreta y de Alto Secreto; recientemente añadió investigación de redes cuánticas a través de un contrato de USD 54,5 millones del Laboratorio de Investigación de la Fuerza Aérea adjudicado a IonQ. Microsoft ancla su posición con los servicios de la Nube Comunitaria Gubernamental de Office 365 y las implementaciones de Azure OpenAI con autorización IL6, mientras que Google invierte en la expansión de regiones para alinearse con los edictos de soberanía de datos.

Los operadores de telecomunicaciones regionales y los integradores de sistemas se asocian con hiperescaladores para proporcionar superposiciones de servicios gestionados, controles soberanos y aceleradores específicos de la industria. Los ejemplos incluyen la empresa conjunta de nube soberana de la UE de Orange Business Services y el envoltorio de cumplimiento de grado de defensa de Telstra para las cargas de trabajo australianas. La competencia de precios sigue siendo intensa para la Infraestructura como Servicio mercantilizada, pero el valor migra hacia la inteligencia artificial nativa de la plataforma, los servicios de borde seguro y los portales de orquestación multinube. Los proveedores que pueden preempaquetar esquemas de confianza cero y ofrecer kits de herramientas de migración a precio fijo obtienen una ventaja de adquisición en los ciclos presupuestarios del sector público cada vez más ajustados.

La consolidación está remodelando la dinámica del canal. OneGov de la GSA eleva a los fabricantes de equipos originales a contratistas principales y posiciona a los revendedores como subcontratistas, ampliando los techos de los contratos pero reduciendo los márgenes para los socios más pequeños. Centros de compra central similares están surgiendo en Japón y Francia, elevando aún más los umbrales de cumplimiento. Los hiperescaladores responden patrocinando programas de aceleración que ayudan a las pequeñas empresas y a las empresas en desventaja a cumplir los estándares de seguridad y calificar para los grupos de subcontratación, garantizando una cadena de suministro diversificada dentro del mercado de nube gubernamental.

Líderes de la Industria de Nube Gubernamental

CGI Inc.

Cisco Systems, Inc.

Google LLC (Alphabet Inc.)

Dell Technologies Inc.

Amazon Web Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: AWS lanzó su segunda región de nube secreta para atender a clientes de defensa e inteligencia, ampliando la capacidad de cargas de trabajo clasificadas.

- Abril de 2025: Microsoft Azure OpenAI obtuvo la autorización IL6 para operaciones de defensa de los EE. UU., habilitando la inteligencia artificial en datos clasificados.

- Marzo de 2025: La GSA introdujo OneGov, centralizando aproximadamente USD 490.000 millones en adquisiciones federales bajo contratos de alcance gubernamental.

- Diciembre de 2024: La Agencia de Logística de Defensa adjudicó el contrato IDIQ JETS 2.0 por USD 12.000 millones para servicios de tecnología empresarial, incluida la modernización de la nube.

Alcance del Informe Global del Mercado de Nube Gubernamental

El mercado de nube gubernamental se está convirtiendo en el próximo gran tema, ya que los proveedores ofrecen soluciones de nube pública, privada o híbrida para gestionar los datos gubernamentales, garantizar la seguridad, realizar copias de seguridad de datos o asegurar el cumplimiento normativo. Las ofertas pueden categorizarse por modos de entrega, como Infraestructura como Servicio (IaaS), Plataforma como Servicio (PaaS) o Software como Servicio (SaaS).

El Mercado de Nube Gubernamental puede segmentarse por Modelo de Implementación (Nube Privada, Nube Pública, Nube Híbrida), Modo de Entrega (IaaS, PaaS, SaaS), Aplicación (Servidor y Almacenamiento, Recuperación ante Desastres/Copia de Seguridad de Datos, Seguridad y Cumplimiento Normativo, Análisis e Inteligencia Artificial, Gestión de Contenido y Colaboración y Otras Aplicaciones), Usuario Final (Agencias Gubernamentales Federales y Centrales, Gobierno Estatal y Local, Defensa e Inteligencia, Seguridad Pública y Primeros Respondedores, Instituciones de Educación e Investigación y Otros Usuarios Finales) y Geografía (América del Norte, América del Sur, Asia-Pacífico, Europa y Oriente Medio y África). Los tamaños de mercado y los pronósticos se proporcionan en términos de valor (USD mil millones) para todos los segmentos anteriores.

| Nube Pública |

| Nube Privada |

| Nube Híbrida |

| Infraestructura como Servicio (IaaS) |

| Plataforma como Servicio (PaaS) |

| Software como Servicio (SaaS) |

| Servidor y Almacenamiento |

| Recuperación ante Desastres / Copia de Seguridad de Datos |

| Seguridad y Cumplimiento Normativo |

| Análisis e Inteligencia Artificial |

| Gestión de Contenido y Colaboración |

| Otras Aplicaciones |

| Agencias Gubernamentales Federales / Centrales |

| Gobierno Estatal y Local |

| Defensa e Inteligencia |

| Seguridad Pública y Primeros Respondedores |

| Instituciones de Educación e Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Kenia | ||

| Nigeria | ||

| Resto de África | ||

| Por Modelo de Implementación | Nube Pública | ||

| Nube Privada | |||

| Nube Híbrida | |||

| Por Modelo de Entrega | Infraestructura como Servicio (IaaS) | ||

| Plataforma como Servicio (PaaS) | |||

| Software como Servicio (SaaS) | |||

| Por Aplicación | Servidor y Almacenamiento | ||

| Recuperación ante Desastres / Copia de Seguridad de Datos | |||

| Seguridad y Cumplimiento Normativo | |||

| Análisis e Inteligencia Artificial | |||

| Gestión de Contenido y Colaboración | |||

| Otras Aplicaciones | |||

| Por Usuario Final | Agencias Gubernamentales Federales / Centrales | ||

| Gobierno Estatal y Local | |||

| Defensa e Inteligencia | |||

| Seguridad Pública y Primeros Respondedores | |||

| Instituciones de Educación e Investigación | |||

| Otros Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Kenia | |||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de nube gubernamental en 2025?

Está valorado en USD 41,56 mil millones y se prevé que alcance USD 91,62 mil millones en 2030, creciendo a una CAGR del 17,13%.

¿Qué modelo de implementación crece más rápido para las cargas de trabajo del sector público?

La nube híbrida lidera con una CAGR del 18,78% porque equilibra la soberanía de datos con la escalabilidad de la nube pública.

¿Por qué son importantes las cargas de trabajo de análisis e inteligencia artificial para las agencias públicas?

Ayudan a extraer perspectivas de grandes conjuntos de datos gubernamentales, impulsando la CAGR más rápida a nivel de aplicación con un 17,67%.

¿Qué impulsa el interés gubernamental en la computación confidencial?

Las agencias de defensa e inteligencia necesitan aislamiento reforzado por hardware para procesar datos clasificados en la nube.

¿Cómo afecta OneGov a la adquisición de nube?

Centraliza USD 490.000 millones en gasto anual, simplificando la selección de proveedores pero elevando las barreras de entrada para los proveedores más pequeños.

Última actualización de la página el: