Tamaño y Participación del Mercado de Suministro para Ensayos Clínicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.92% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suministro para Ensayos Clínicos por Mordor Intelligence

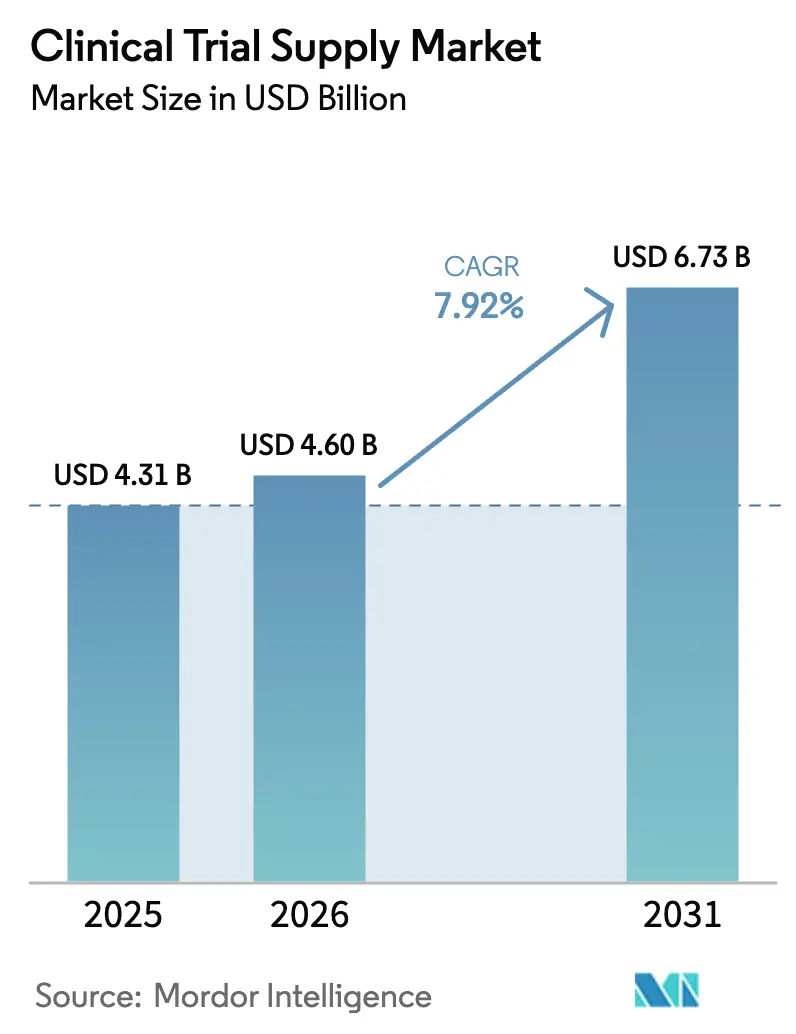

El tamaño del Mercado de Suministro para Ensayos Clínicos fue valorado en USD 4.310 millones en 2025 y se estima que crecerá desde USD 4.600 millones en 2026 hasta alcanzar USD 6.730 millones en 2031, a una CAGR del 7,92% durante el período de previsión (2026-2031).

El creciente interés de los patrocinadores por la externalización integral, el aumento de los protocolos multicéntricos de Fase III en múltiples países y la adopción más amplia de diseños descentralizados están acortando los ciclos de estudio, intensificando la necesidad de socios logísticos integrados y ampliando el conjunto de ingresos para los servicios de valor añadido. El abastecimiento de comparadores se está volviendo más complejo a medida que los reguladores endurecen las normas de equivalencia, mientras que los contenedores reutilizables de cadena de frío alineados con la norma ISO 21973 están mejorando las credenciales de sostenibilidad y reduciendo el riesgo de excursiones de temperatura. El crecimiento también refleja la migración constante de biológicos sensibles a la temperatura hacia las fases intermedias y avanzadas de los proyectos en desarrollo, una tendencia que favorece a los proveedores con capacidad criogénica y visibilidad del inventario en tiempo real. La diferenciación competitiva depende ahora de la previsión de la demanda basada en inteligencia artificial, la cadena de custodia habilitada por cadena de bloques y la tecnología de respuesta interactiva con ciberseguridad, cada una de las cuales reduce el desperdicio, previene la asignación incorrecta de kits y protege la continuidad del ensayo.

Conclusiones Clave del Informe

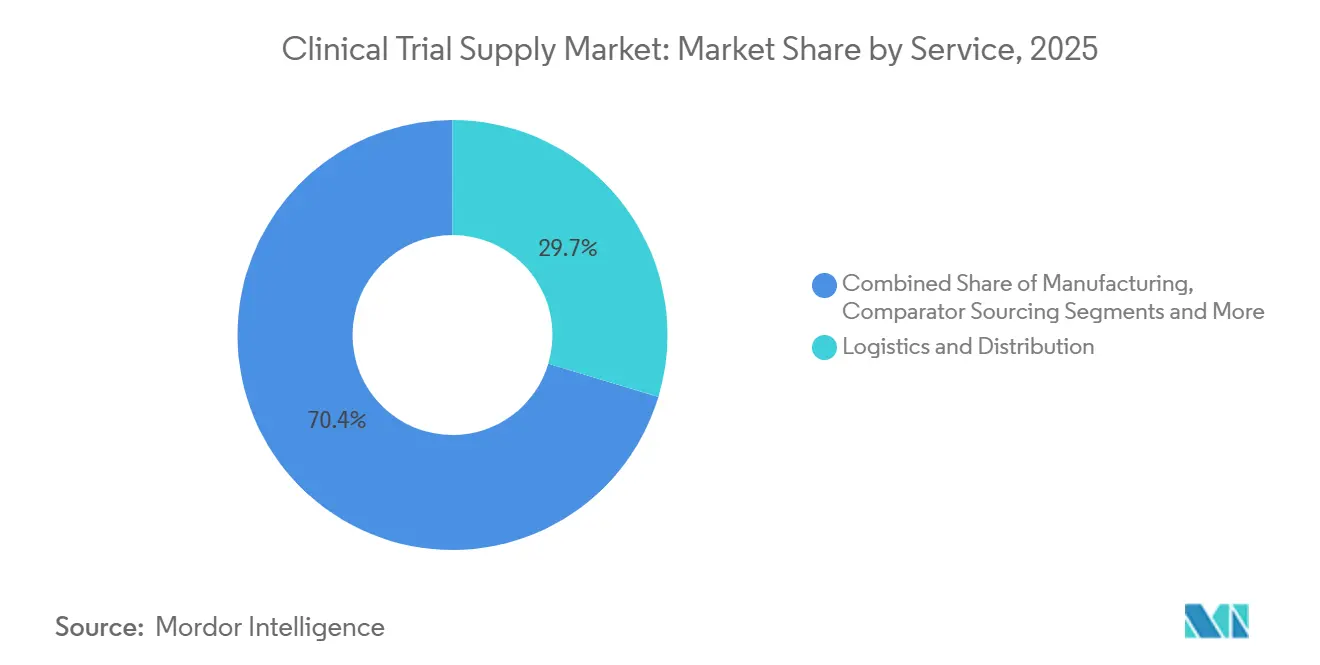

- Por servicio, la logística y distribución lideró con una participación de ingresos del 29,65% en 2025, mientras que se prevé que los servicios de fabricación se expandan a una CAGR del 9,32% hasta 2031.

- Por fase, la Fase III representó el 41,24% del volumen en 2025, mientras que se proyecta que la Fase II crezca a un ritmo anual del 10,72% durante 2026-2031.

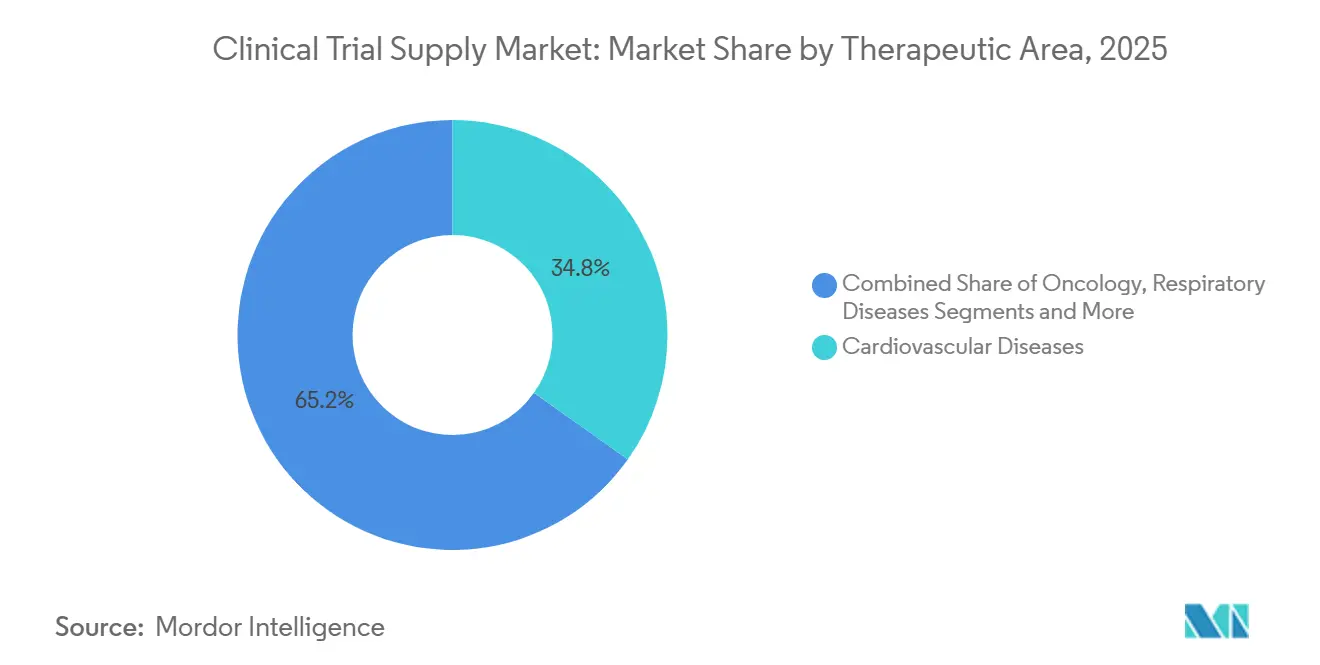

- Por área terapéutica, las enfermedades cardiovasculares representaron el 34,82% de la demanda en 2025, mientras que la oncología avanza a una CAGR del 12,64% hasta 2031.

- Por usuario final, las empresas farmacéuticas representaron el 44,14% del gasto en 2025, aunque las empresas de biológicos y biotecnología están creciendo a una CAGR del 10,41% hasta 2031.

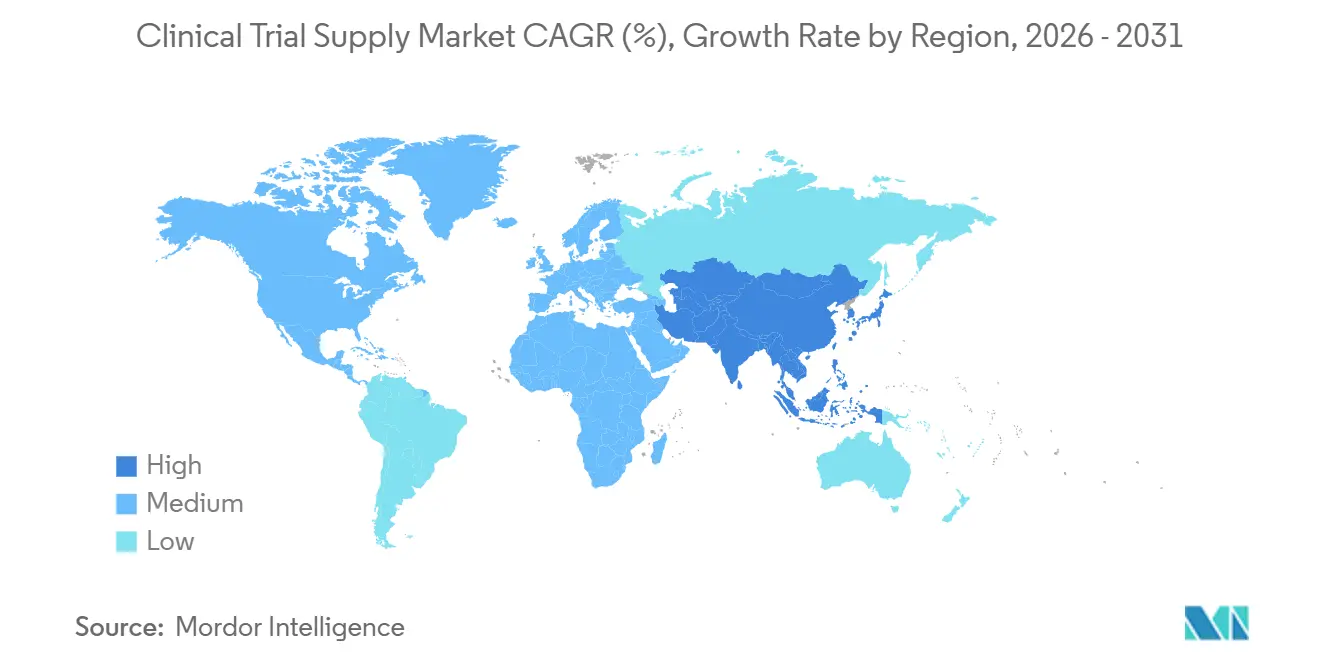

- Por geografía, América del Norte captó el 35,77% de los ingresos en 2025, mientras que Asia-Pacífico está proyectada para expandirse a una CAGR del 9,44% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suministro para Ensayos Clínicos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Volumen de Ensayos Multicéntricos de Fase III | +1.8% | Global, concentrado en América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Expansión de Modelos de Logística Descentralizada y Directa al Paciente | +1.5% | América del Norte y UE lideran; adopción en APAC en aceleración | Corto plazo (≤2 años) |

| Crecimiento en Biológicos Sensibles a la Temperatura y Proyectos de ATMP | +1.4% | Global; más fuerte en América del Norte y UE | Largo plazo (≥4 años) |

| Previsión de Demanda Basada en IA para Reducir Excedentes y Desperdicios | +0.9% | Global; primeros adoptantes en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Relocalización de Empaque y Redes de Depósitos Impulsada por Aranceles | +0.7% | América del Norte y UE; expansión hacia México y Europa del Este | Mediano plazo (2-4 años) |

| Mandatos de Sostenibilidad y ESG que Impulsan el Empaque Reutilizable y de Bajo Carbono | +0.6% | UE lidera; América del Norte y APAC siguiendo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Ensayos Multicéntricos de Fase III

La guía final de la FDA sobre presentaciones de documentos técnicos comunes electrónicos (eCTD), emitida en enero de 2025, ha reducido la duplicación de documentación y acortado los ciclos de revisión en aproximadamente un 15%.[1]Personal de la Administración de Alimentos y Medicamentos de EE. UU., "Guía para la Industria: Especificación del Documento Técnico Común Electrónico (eCTD)," Administración de Alimentos y Medicamentos de EE. UU., fda.gov Los patrocinadores ahora consolidan el empaque y el etiquetado en centros regionales para gestionar las diversas necesidades de idiomas y diseños gráficos, manteniendo al mismo tiempo la visibilidad integral del inventario a través de plataformas de aleatorización y gestión del suministro para ensayos clínicos basadas en la nube. Los programas de oncología y enfermedades raras frecuentemente abarcan más de 20 países, impulsando la demanda de socios logísticos especializados en el abastecimiento transfronterizo de comparadores. El Sistema de Información sobre Ensayos Clínicos de la Agencia Europea de Medicamentos, operativo desde principios de 2025, permite que una sola solicitud cubra los 27 estados miembros de la UE, amplificando aún más la necesidad de escala y procesos de calidad armonizados.[2]Personal de la Agencia Europea de Medicamentos, "Descripción General del Sistema de Información sobre Ensayos Clínicos (CTIS)," Agencia Europea de Medicamentos, ema.europa.eu Estos cambios amplían los volúmenes de envío, aumentan los puntos de contacto en los depósitos y elevan las oportunidades de ingresos en todo el mercado de suministro para ensayos clínicos.

Expansión de Modelos de Logística Descentralizada y Directa al Paciente

La guía de la FDA de mayo de 2024 respaldó formalmente la entrega a domicilio de productos en investigación bajo rigurosos controles de riesgo, acelerando el despliegue de modelos directos al paciente.[3]Personal de la Administración de Alimentos y Medicamentos de EE. UU., "Ensayos Clínicos Descentralizados para Medicamentos, Productos Biológicos y Dispositivos," Administración de Alimentos y Medicamentos de EE. UU., fda.gov Los patrocinadores reportan un 30% más de rapidez en la inscripción y un 25% menos de tasas de fracaso en el cribado cuando se reducen las cargas de desplazamiento, lo que conduce a presentaciones más tempranas y una comercialización más rápida. Los servicios de mensajería ahora ofrecen rutas en condiciones ambientales, refrigeradas y congeladas con seguimiento GPS y prueba electrónica de entrega, mientras que los registros de cadena de bloques garantizan trazas de auditoría inmutables conformes con 21 CFR Parte 11 y el Anexo 11 de la UE. La adopción ha sido más fuerte en los ensayos cardiovasculares crónicos, respiratorios y del sistema nervioso central, cuyos tratamientos se prestan a la administración domiciliaria. Como resultado, la experiencia en la última milla se está convirtiendo en una línea de servicio premium dentro del mercado de suministro para ensayos clínicos.

Crecimiento en Biológicos Sensibles a la Temperatura y Proyectos de ATMP

La Agencia Europea de Medicamentos autorizó ocho nuevas terapias celulares y génicas en 2025, cada una de las cuales requiere almacenamiento criogénico entre −80 °C y −196 °C y trazabilidad de lotes en tiempo real desde la leucaféresis hasta la infusión. Los contenedores secos de nitrógeno líquido que cumplen con las normas ISO 21973 están reemplazando a las unidades basadas en compresores, eliminando la dependencia de la energía eléctrica durante los traslados de larga distancia. Los desarrolladores también están ubicando las líneas de llenado y acabado más cerca de los principales hospitales para reducir los tiempos de vena a vena; el 60% de las empresas de terapia celular planea tener plantas regionales dentro de un radio de 500 km de los centros para 2028. Estos requisitos impulsan la inversión en equipos de empaque de pequeños lotes, salas limpias modulares y sistemas de monitoreo de alta integridad, ampliando el conjunto de ingresos potenciales para los proveedores que puedan dominar la gestión de la cadena de frío ultracongelada.

Previsión de Demanda Basada en IA para Reducir Excedentes y Desperdicios

Los modelos de aprendizaje automático que ingieren continuamente curvas de inscripción, datos de activación de centros y tendencias de abandono redujeron el inventario excedente en un 22% en 45 estudios oncológicos de Fase III en un análisis de 2025. Los algoritmos automatizados activan la fabricación justo a tiempo y el reabastecimiento dinámico de depósitos, reduciendo las cancelaciones y liberando capital de trabajo. Los reguladores fomentan este tipo de análisis; la guía de diseño adaptativo de la FDA destaca las herramientas predictivas como una vía hacia la eficiencia de recursos y un menor impacto ambiental. Los proveedores que integran estas plataformas obtienen una ventaja competitiva, traduciendo la adopción tecnológica directamente en ganancias de participación de mercado dentro del mercado de suministro para ensayos clínicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Divergencia Regulatoria Transfronteriza que Infla los Costos de Cumplimiento | −0.8% | Global; aguda en APAC y Oriente Medio y África | Mediano plazo (2-4 años) |

| Pérdidas Persistentes por Excursiones de Temperatura en Mercados Emergentes | −0.6% | APAC (excl. Japón), Oriente Medio y África, América del Sur | Corto plazo (≤2 años) |

| Escasez de Mano de Obra Calificada en Empaque GMP y Funciones de Control de Calidad | −0.5% | América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad para las Plataformas IRT / RTSM | −0.4% | Global; mayor exposición en América del Norte y UE | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Divergencia Regulatoria Transfronteriza que Infla los Costos de Cumplimiento

La Administración Nacional de Productos Médicos de China inició auditorías previas a la aprobación de plantas de empaque en el extranjero en junio de 2024, añadiendo entre 8 y 12 semanas a los plazos de inicio de los estudios. La Agencia Nacional de Vigilancia Sanitaria de Brasil siguió en marzo de 2025 con normas que exigen comparadores de formulación local, obligando a los patrocinadores a gestionar cadenas de suministro duplicadas. Una encuesta multipatrocinador de 2025 encontró que los costos de cumplimiento regulatorio para un ensayo de Fase III en 15 países habían aumentado un 19% desde 2022, erosionando los márgenes y extendiendo los calendarios de los proyectos. El mantenimiento de múltiples versiones de etiquetado y pruebas de control de calidad consume recursos en todo el mercado de suministro para ensayos clínicos.

Pérdidas Persistentes por Excursiones de Temperatura en Mercados Emergentes

Los cortes de energía, los retrasos aduaneros y las brechas en la última milla continúan provocando el deterioro de los productos. Un estudio de PLOS Medicine de 2024 que abarcó 1.200 envíos hacia el África subsahariana y el Sudeste Asiático encontró que el 11% superó los límites de temperatura del protocolo. Los patrocinadores ahora preposicionan existencias de respaldo y añaden registradores de datos en tiempo real, elevando los costos de suministro por paciente entre un 15% y un 20%. La guía preliminar de la Dirección Central de Normas y Control de Medicamentos de India, publicada en 2025, exige suministros de energía ininterrumpida para las farmacias de los centros, pero la implementación se retrasa en las regiones rurales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicio: Impulso de la Fabricación a Medida que los Patrocinadores Externalizan el Llenado y Acabado

La fabricación, aunque menor en valor absoluto que la logística, está proyectada para superar al mercado general de suministro para ensayos clínicos con una CAGR del 9,32% hasta 2031, lo que refleja una mayor dependencia de las organizaciones de desarrollo y fabricación por contrato para el llenado y acabado, la liofilización y el abastecimiento de comparadores. En 2025, la logística y distribución retuvo el 29,65% de los ingresos, subrayando el papel fundamental del sector en el movimiento de productos medicinales en investigación entre nodos globales. El empaque, el etiquetado y el enmascaramiento siguen siendo indispensables, especialmente para los estudios cardiovasculares y del sistema nervioso central a doble ciego, y la automatización está reduciendo los tiempos de los ciclos de liberación. El almacenamiento y la retención siguen el crecimiento general a medida que los reguladores amplían las obligaciones de estabilidad. Los servicios de previsión de la cadena de suministro están creando un nuevo nicho al reducir los excedentes; un caso de estudio europeo de 2025 registró una reducción del inventario del 22%, destacando la inteligencia artificial como elemento diferenciador.

El abastecimiento de comparadores está preparado para una fijación de precios premium porque los reguladores ahora insisten en que los lotes de referencia coincidan con las formulaciones locales, especialmente en América Latina. El auge de las terapias celulares y génicas está acelerando la demanda de llenado y acabado criogénico y empaque justo a tiempo cerca de los centros de infusión. Los proveedores que obtienen la certificación ISO 13485 junto con las BPF disfrutan de una ventaja al apoyar los ensayos de productos combinados de medicamento y dispositivo, extendiendo su influencia dentro del tamaño del mercado de suministro para ensayos clínicos.

Por Fase: Los Diseños Adaptativos de Fase II Aceleran el Crecimiento

La Fase III dominó el 41,24% del valor de 2025 debido a los grandes cohortes de pacientes y las largas duraciones de los estudios, aunque se prevé que la Fase II registre una CAGR del 10,72% hasta 2031, la más alta entre las fases, a medida que las estrategias de enriquecimiento adaptativo comprimen los plazos de desarrollo. El Proyecto Optimus de la FDA exige la exploración de múltiples niveles de dosis en los ensayos oncológicos de Fase II, multiplicando el número de unidades de mantenimiento de existencias y requiriendo depósitos flexibles. La biodisponibilidad y la bioequivalencia siguen siendo un nicho estable, al servicio de los participantes en el mercado de genéricos. Los volúmenes modestos de la Fase I se derivan de los reducidos tamaños de los cohortes y la fabricación en el lugar. Los estudios de Fase IV, vinculados a la seguridad poscomercialización, se están expandiendo gradualmente, garantizando una demanda sostenida aunque más lenta.

Los diseños adaptativos a menudo requieren la transferencia de medicamentos entre grupos a mitad del estudio, una capacidad que mejor sirven los proveedores con visibilidad en tiempo real del inventario del centro. Como resultado, los socios logísticos que ofrecen seguimiento granular y reabastecimiento rápido están ganando nuevos contratos de Fase II y ampliando su participación en el mercado de suministro para ensayos clínicos.

Por Área Terapéutica: La Oncología Lidera la Expansión de Dos Dígitos

Los ensayos cardiovasculares representaron la mayor porción del 34,82% del tamaño del mercado de suministro para ensayos clínicos en 2025, impulsados por programas globales de Fase III que prueban agonistas del receptor GLP-1 e inhibidores de SGLT2. Sin embargo, la oncología es la de mayor crecimiento con una CAGR del 12,64%, impulsada por las terapias CAR-T, los conjugados anticuerpo-fármaco y los anticuerpos biespecíficos que todos requieren soporte de cadena de frío ultracongelada. Los estudios respiratorios se benefician de los biológicos inhalados que requieren empaque protegido contra la humedad, mientras que los ensayos del sistema nervioso central y de salud mental enfrentan obstáculos de seguridad para sustancias controladas.

Los ensayos de enfermedades raras, aunque pequeños en número de pacientes, incurren en gastos logísticos desproporcionados porque los pacientes están geográficamente dispersos y a menudo son tratados a través de vías de uso compasivo, elevando los costos por paciente entre 3 y 4 veces por encima de la norma cardiovascular. Los incentivos PRIME de la Agencia Europea de Medicamentos y los incentivos para medicamentos huérfanos de la FDA prometen un flujo continuo de proyectos en desarrollo, creando microcontratos estables y de alto margen para proveedores ágiles.

Por Usuario Final: Las Empresas de Biotecnología Superan a las Farmacéuticas Establecidas

Las grandes farmacéuticas contribuyeron con el 44,14% de los ingresos de 2025, reflejando sus amplias carteras en etapas avanzadas, pero se proyecta que las empresas de biológicos y biotecnología crezcan a una CAGR del 10,41% hasta 2031, impulsadas por programas de ARNm, terapia génica y terapia celular que requieren logística especializada. Las organizaciones de investigación por contrato y las organizaciones de desarrollo y fabricación por contrato están integrando servicios de empaque y entrega directa al paciente, ofreciendo a los patrocinadores soluciones integrales. Las empresas de dispositivos médicos, aunque representan una porción menor, realizan cada vez más ensayos de productos combinados que requieren el cumplimiento dual de las BPF y la norma ISO 13485.

La financiación de capital de riesgo ha dotado a las biotecnológicas emergentes de capital pero no de infraestructura; en consecuencia, externalizan todo, desde la gestión de depósitos hasta la entrega de última milla en condiciones de temperatura controlada. Los proveedores capaces de agrupar la tecnología de respuesta interactiva, las aplicaciones de participación del paciente y la logística de entrega directa al paciente bajo un único acuerdo están captando una participación creciente del gasto en biotecnología, reforzando la trayectoria de crecimiento del mercado de suministro para ensayos clínicos.

Análisis Geográfico

América del Norte generó el 35,77% de los ingresos de 2025, anclada por densas redes de centros, depósitos maduros y la guía pionera de la FDA sobre ensayos descentralizados que acelera los proyectos piloto de entrega directa al paciente en oncología y enfermedades raras. Canadá y México se benefician de la relocalización cercana; el 40% de los patrocinadores estadounidenses trasladó parte del empaque a México para 2025 con el fin de compensar el riesgo arancelario. La escasez de mano de obra en empaque de BPF y control de calidad infla los costos y alarga los plazos, especialmente en los centros del Atlántico Medio y el Medio Oeste, lo que impulsa inversiones en automatización.

Se proyecta que Asia-Pacífico registre una CAGR del 9,44% hasta 2031, el crecimiento regional más rápido. La vía de aprobación condicional de China y la expansión de las instalaciones certificadas con BPF en India atraen los estudios en etapas avanzadas hacia el este. Japón alineó las normas de eCTD con ICH M8 en 2025, permitiendo expedientes globales sin interrupciones. Corea del Sur y Australia captan ensayos cardiovasculares y metabólicos a través de incentivos de cofinanciación. Sin embargo, las brechas en la cadena de frío en el Sudeste Asiático mantienen altas las tasas de excursión; el 11% de los envíos superó los límites de temperatura en un estudio de 2024.

Europa aprovecha el sistema de solicitud centralizada de la Agencia Europea de Medicamentos para agilizar los estudios multicéntricos y sigue siendo una potencia para los grandes ensayos cardiovasculares y respiratorios. España e Italia están ganando participación gracias a los menores costos por paciente, mientras que Alemania, Francia y el Reino Unido mantienen el liderazgo en los complejos protocolos oncológicos. Oriente Medio está construyendo centros de temperatura controlada en Dubái y Riad, posicionando el Golfo como trampolín hacia el Norte de África. La contribución de América del Sur es menor, aunque Brasil y Argentina ofrecen poblaciones genéticamente diversas y ventajas de costos, lo que los hace atractivos para los grandes programas cardiovasculares de Fase III a pesar de los obstáculos en el abastecimiento de comparadores bajo las normas de la Agencia Nacional de Vigilancia Sanitaria de Brasil de 2025.

Panorama Competitivo

Las grandes organizaciones de desarrollo y fabricación por contrato están adquiriendo empresas logísticas especializadas para ofrecer servicios desde el fabricante original hasta el paciente bajo acuerdos marco; un acuerdo de 2024 añadió el llenado y acabado criogénico a la cartera de una organización de investigación por contrato global. La tecnología está redefiniendo la diferenciación: la previsión basada en inteligencia artificial, las plataformas de cadena de custodia habilitadas por cadena de bloques y la tecnología de respuesta interactiva certificada con ISO 27001 son ahora requisitos estándar en las licitaciones. Una empresa emergente estadounidense lanzó en 2025 un mercado digital que conecta directamente a los patrocinadores con los servicios de mensajería y empaque, reduciendo los costos en un 18% e ilustrando cómo el software puede desintermediar las redes heredadas.

La sostenibilidad es un nuevo campo de batalla. Los informes de Alcance 3 de la UE impulsan a los patrocinadores a cuantificar las emisiones, dirigiendo los contratos hacia proveedores con contenedores reutilizables y programas de compensación de carbono. Mientras tanto, los contenedores reutilizables certificados con ISO 21973 se están convirtiendo en un requisito básico, con los primeros adoptantes capaces de mostrar reducciones de emisiones del 40% al 50% por ruta. La oleada de ensayos oncológicos y de enfermedades raras que requieren manejo criogénico está impulsando la inversión en contenedores de nitrógeno líquido, sensores y protocolos de respuesta de emergencia.

La ciberseguridad ocupa ahora un lugar junto a la calidad y el costo en la puntuación de las solicitudes de propuesta tras el incidente de ransomware de 2025. Los proveedores están reforzando las defensas con detección de intrusiones en tiempo real y centros de operaciones de seguridad dedicados, añadiendo costos generales pero también creando un nivel premium de ofertas de servicios seguros. En todo el mercado de suministro para ensayos clínicos, la competencia gira así en torno a capacidades integradas, habilitadas por tecnología y sostenibles, más que en el alcance geográfico puro.

Líderes de la Industria de Suministro para Ensayos Clínicos

Thermo Fisher Scientific

Catalent

Almac Group

Marken (UPS Healthcare)

PCI Pharma Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Valinor Discovery y Renew Biotechnologies lanzaron una colaboración para ensamblar el mayor conjunto de datos clínicos de multi-ómica para trastornos neurológicos, apoyando la predicción terapéutica de próxima generación.

- Enero de 2026: ImmunityBio se asoció con Biopharma y Cigalah para comercializar ANKTIVA® en Arabia Saudita antes de un despliegue gradual en la región MENA.

- Enero de 2026: Janux Therapeutics firmó una licencia exclusiva con Bristol Myers Squibb para codesarrollar un novedoso agente terapéutico activado por tumor dirigido a un antígeno validado de tumor sólido.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de suministro para ensayos clínicos como el valor de los servicios que fabrican el producto en investigación, envasan y etiquetan la medicación del estudio, almacenan y distribuyen materiales (incluida la cadena de frío validada), y gestionan el abastecimiento de comparadores o materiales auxiliares para ensayos de Fase I a Fase IV en todo el mundo.

Exclusión del alcance: la logística hospitalaria rutinaria para medicamentos comerciales ya aprobados no se contabiliza.

Descripción general de la segmentación

- Por Servicio

- Logística y Distribución

- Almacenamiento y Retención

- Empaque, Etiquetado y Enmascaramiento

- Fabricación

- Abastecimiento de Comparadores

- Gestión / Previsión de la Cadena de Suministro

- Por Fase

- Biodisponibilidad / Bioequivalencia

- Fase I

- Fase II

- Fase III

- Fase IV / Poscomercialización

- Por Área Terapéutica

- Enfermedades Cardiovasculares

- Oncología

- Enfermedades Respiratorias

- Trastornos del Sistema Nervioso Central y Salud Mental

- Enfermedades Infecciosas

- Enfermedades Raras y Huérfanas

- Por Usuario Final

- Empresas Farmacéuticas

- Empresas de Biológicos / Biotecnología

- Organizaciones de Investigación por Contrato (CROs y CDMOs)

- Empresas de Dispositivos Médicos

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de cadena de suministro en empresas de envasado por contrato, organizaciones de investigación clínica y depósitos de transporte en América del Norte, Europa y Asia Pacífico. Los diálogos validaron las cantidades típicas de kits, las normas de desperdicio y el incremento de precios para los productos biológicos, cubriendo varias brechas de datos que las fuentes públicas no habían resuelto.

Investigación documental

Mapeamos el universo de estudios activos a través de registros públicos como ClinicalTrials.gov, el Registro de Ensayos Clínicos de la UE, WHO ICTRP y la base de datos de Health Canada, y luego vinculamos los volúmenes de envío utilizando estadísticas aduaneras de UN Comtrade y la Pharmaceutical Logistics Network. Las revistas especializadas y los informes de las empresas aportaron referencias de costos, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron indicios financieros sobre los principales proveedores. Estas ilustran, sin agotar, las fuentes secundarias consultadas.

Los registros revelan cuántos ensayos se inician o cierran cada año, mientras que los datos portuarios aclaran los patrones de tráfico con control de temperatura. En conjunto, proporcionan a nuestro equipo de investigación documental límites sólidos antes de pasar al trabajo de campo.

Dimensionamiento y previsión del mercado

Un modelo descendente (top-down) parte de los inicios de ensayos globales anuales, los divide por fase y clase de molécula, y los multiplica por el gasto medio en suministros por sitio; los consolidados de proveedores muestreados y las verificaciones de canal anclan la comprobación ascendente (bottom-up). Los insumos clave incluyen el promedio de sitios por ensayo, la proporción de protocolos biológicos que requieren cadena de frío, el peso medio de envío por paciente, el costo de envasado ajustado por inflación y la frecuencia de inspecciones regulatorias, todos los cuales modifican la línea base. Una regresión multivariante, informada por el consenso de expertos, proyecta estos factores hasta 2030. Cuando los totales ascendentes divergen, ponderamos la serie más verificable e iteramos hasta que la varianza se mantiene dentro del cinco por ciento.

Ciclo de validación de datos y actualización

Los resultados pasan por indicadores de anomalías y revisión por pares, tras lo cual los analistas sénior dan su aprobación. Los informes se actualizan cada doce meses, con revisiones intermedias cuando eventos materiales —regulatorios, macroeconómicos o de desastre— alteran los volúmenes de suministro.

Por qué la línea base de suministro para ensayos clínicos de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas utilizan diferentes cestas de servicios, escalas de precios y cadencias de actualización.

Los principales factores de brecha aquí incluyen la incorporación de logística comercial más amplia por parte de algunos editores, el uso de multiplicadores de costos previos a la COVID y supuestos de volumen no verificados para ensayos descentralizados, mientras que Mordor limita el alcance a los flujos de investigación y recalibra los costos unitarios en cada actualización.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 2,92 B | Mordor Intelligence | - |

| USD 5,34 B | Global Consultancy A | Agrupa kits auxiliares para pacientes y consumibles de dispositivos médicos, aplica un único factor de inflación entre fases |

| USD 4,29 B | Trade Journal B | Proyecta hacia adelante el pico de gasto pandémico, carece de entrevistas primarias para recalibrar la proporción de abastecimiento de comparadores |

Estos contrastes demuestran que nuestra rigurosa delimitación del alcance, las validaciones primarias en tiempo real y la recalibración anual ofrecen a los tomadores de decisiones una línea base equilibrada y transparente que pueden reproducir y defender.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo el mercado de suministro para ensayos clínicos?

Se proyecta que se expanda a una CAGR del 7,92% de 2026 a 2031, aumentando de USD 4.600 millones a USD 6.730 millones.

¿Qué línea de servicio está creciendo más rápidamente?

Se prevé que los servicios de fabricación, en particular el llenado y acabado externalizado y el abastecimiento de comparadores, crezcan a una CAGR del 9,32% hasta 2031.

¿Por qué la oncología impulsa la demanda de suministros clínicos?

Los programas de CAR-T, conjugados anticuerpo-fármaco y anticuerpos biespecíficos requieren manejo de cadena de frío ultracongelada y fabricación específica para el paciente, aumentando la complejidad logística y el gasto.

¿Qué hace atractiva a Asia-Pacífico para los patrocinadores?

Las aprobaciones condicionales en China, la expansión de la capacidad de BPF en India y las normas armonizadas de eCTD en Japón reducen los plazos y los costos, apoyando una CAGR regional del 9,44%.

¿Cómo están abordando los proveedores los mandatos de sostenibilidad?

Los principales proveedores despliegan contenedores reutilizables certificados con ISO 21973 y ofrecen programas de compensación de carbono, ayudando a los patrocinadores a cumplir con los requisitos de informes de Alcance 3 de la UE.

Última actualización de la página el: