Tamaño y Participación del Mercado de Ensayos Clínicos en Neurología

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ensayos Clínicos en Neurología por Mordor Intelligence

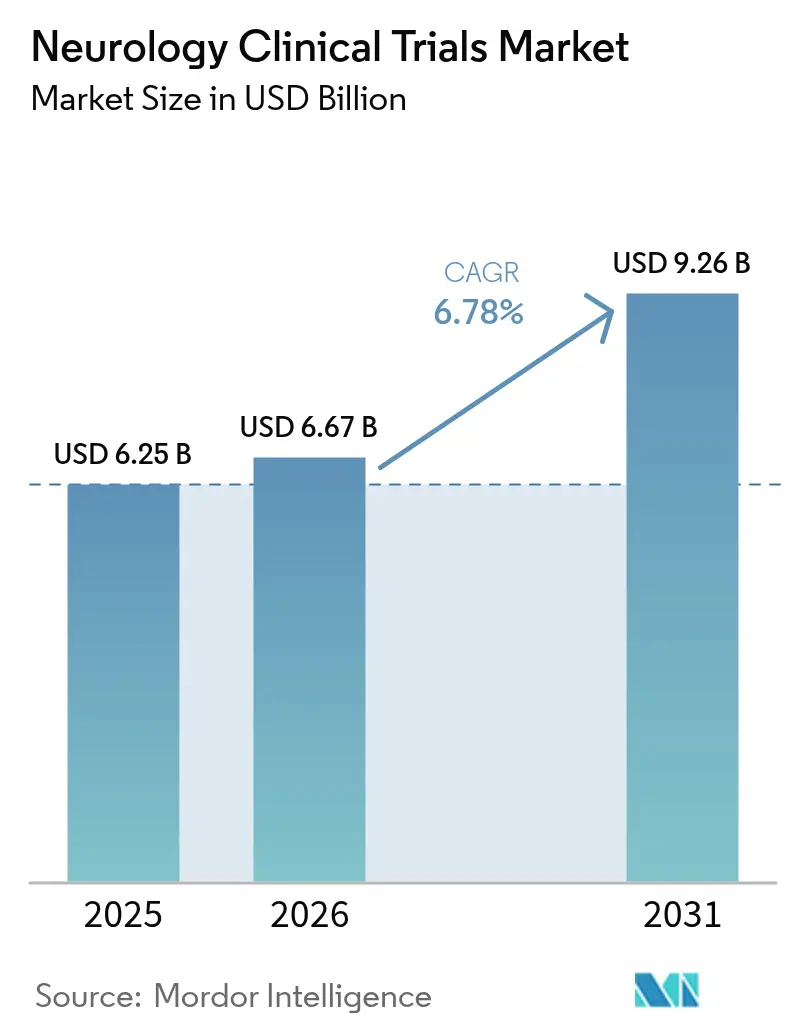

Se espera que el tamaño del mercado de ensayos clínicos en neurología crezca de USD 6,25 mil millones en 2025 a USD 6,67 mil millones en 2026 y se prevé que alcance USD 9,26 mil millones en 2031 a una CAGR del 6,78% durante el período 2026-2031. El crecimiento surge de la convergencia de la modernización regulatoria, la expansión de las herramientas de salud digital y el incremento del gasto en investigación del sistema nervioso central (SNC), que en conjunto aceleran el tiempo de comercialización de las neuroterapias innovadoras. La rápida adopción de modelos de estudio descentralizados e híbridos reduce la carga de visitas a los centros, amplía el alcance geográfico y mejora la densidad de datos, mientras que los biomarcadores validados de fluidos e imagen agilizan las decisiones de avance o abandono en fases tempranas. La inversión de capital de riesgo en neuro-empresas emergentes alcanzó niveles récord en 2025, impulsada por la confianza en las plataformas de terapia génica, celular e interfaz cerebro-computadora (BCI) que prometen efectos modificadores de la enfermedad en indicaciones previamente intratables. Las organizaciones de investigación por contrato (CRO) continúan ampliando sus capacidades en neurociencia, proporcionando soporte integral —incluidas estadísticas de diseño adaptativo, operaciones descentralizadas y logística neuroquirúrgica compleja— que los patrocinadores biotecnológicos más pequeños externalizan cada vez más. Mientras tanto, las vías aceleradas de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para enfermedades neurodegenerativas acortan los plazos de desarrollo y fomentan los enfoques de primera clase.

Conclusiones Clave del Informe

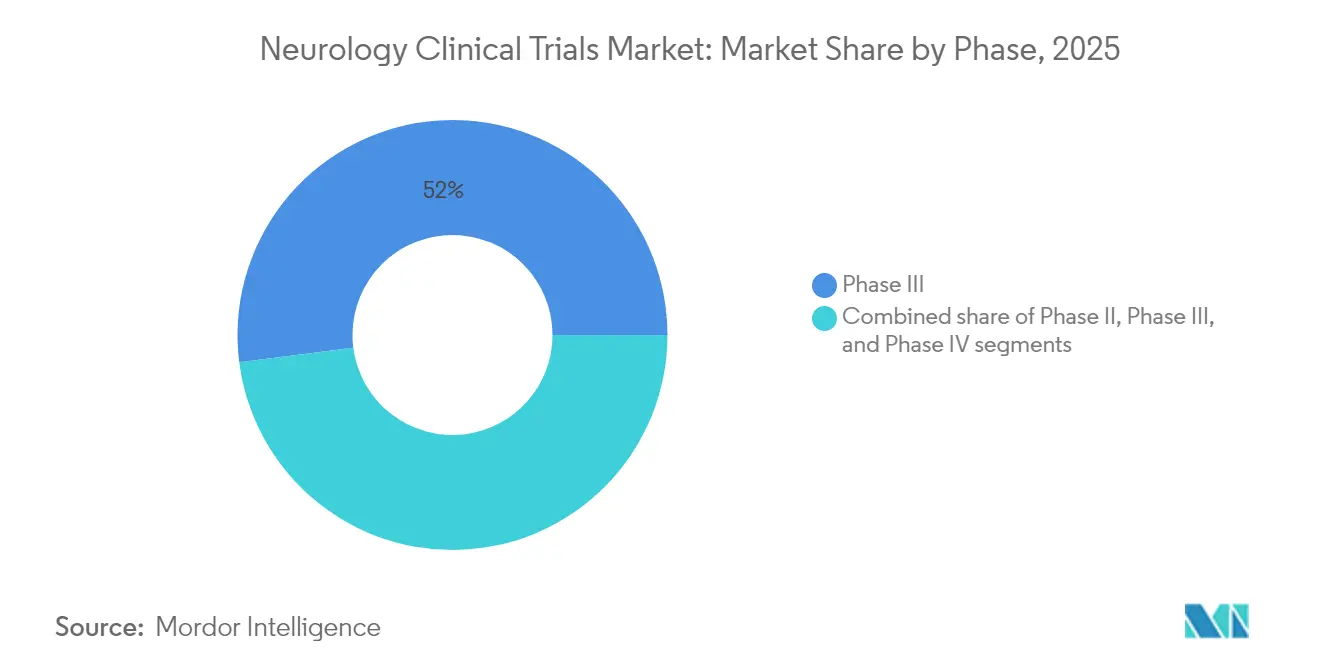

- Por fase, los estudios de Fase III lideraron con el 52,02% de la participación del mercado de ensayos clínicos en neurología en 2025, mientras que se proyecta que los ensayos de Fase I registren la CAGR más alta del 17,35% hasta 2031.

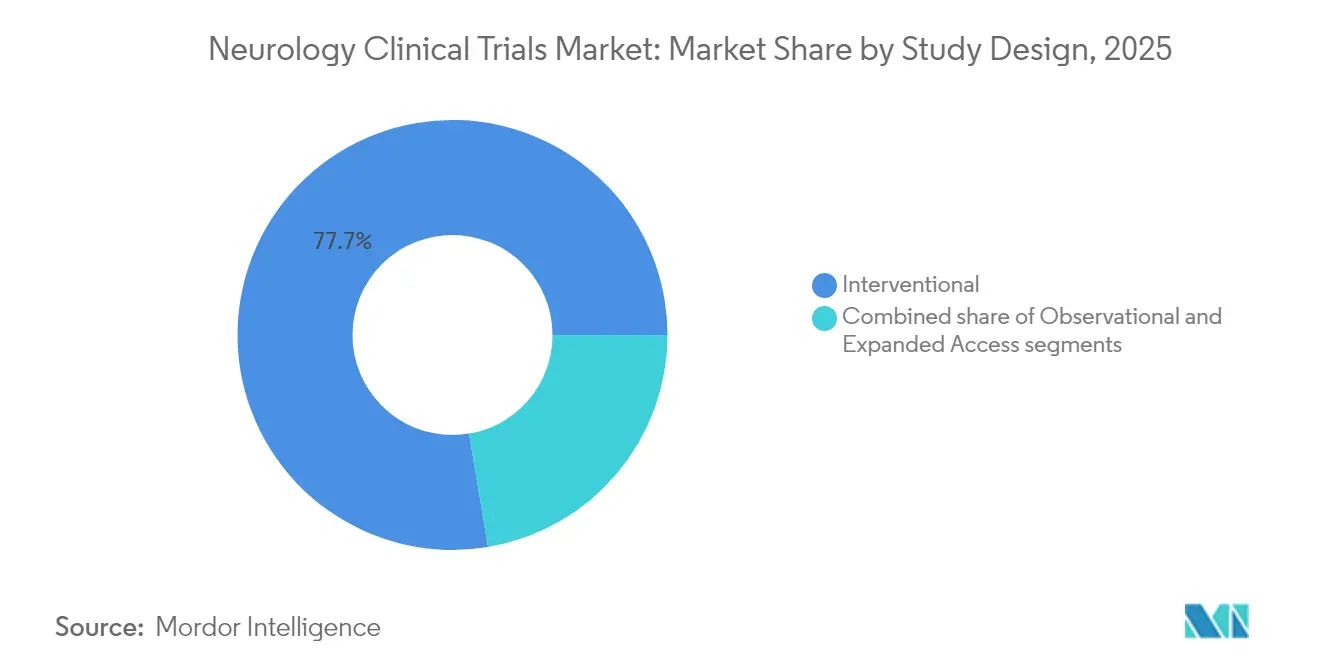

- Por diseño del estudio, los ensayos intervencionales representaron el 77,65% de los ingresos en 2025; los formatos descentralizados e híbridos están preparados para crecer a una CAGR del 21,05% hasta 2031.

- Por indicación, la enfermedad de Alzheimer mantuvo el 23,21% de la participación del tamaño del mercado de ensayos clínicos en neurología en 2025; se espera que los programas de terapia génica y celular para la esclerosis lateral amiotrófica (ELA) se expandan a una CAGR del 23,60% hasta 2031.

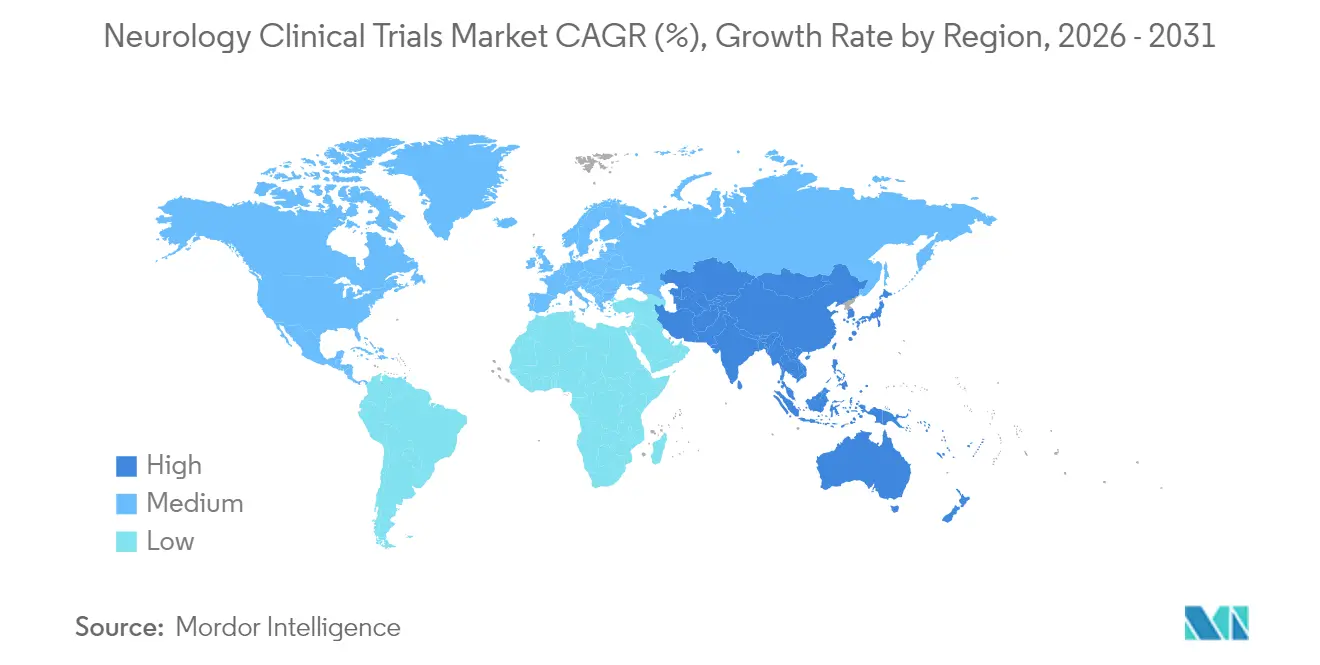

- Por geografía, América del Norte captó el 41,88% de los ingresos en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 6,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ensayos Clínicos en Neurología

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de trastornos neurológicos | +1.8% | Global; más fuerte en América del Norte, Europa y Asia-Pacífico con poblaciones envejecidas | Largo plazo (≥ 4 años) |

| Creciente inversión en el desarrollo de fármacos para el SNC | +1.5% | América del Norte y UE como núcleo; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas regulatorias favorables para los neuroterapéuticos | +1.2% | EE. UU. y UE en primer lugar; adopción global | Corto plazo (≤ 2 años) |

| Avances tecnológicos en el diseño de ensayos y la salud digital | +1.0% | Mercados desarrollados primero; difusión global | Mediano plazo (2-4 años) |

| Expansión de las capacidades de las organizaciones de investigación por contrato | +0.8% | Principales centros de CRO a nivel mundial | Corto plazo (≤ 2 años) |

| Creciente adopción de la medicina de precisión y biomarcadores | +0.7% | América del Norte y UE en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Trastornos Neurológicos

Las afecciones neurológicas afectan actualmente a más de 1.000 millones de personas en todo el mundo, generando una demanda urgente de terapias modificadoras de la enfermedad que impulsa el volumen de ensayos clínicos. La enfermedad de Alzheimer por sí sola afecta a 55 millones de personas y se proyecta que se duplique para 2050, lo que impulsa un cambio en la cartera de proyectos hacia agentes dirigidos al amiloide y la tau tras las aprobaciones de la FDA del aducanumab y el lecanemab[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Políticas de Salud Digital para Dispositivos Neurológicos," fda.gov. La prevalencia de la enfermedad de Parkinson superó los 10 millones, y los ensayos regenerativos como los progenitores dopaminérgicos de células iPS de la Universidad de Kioto mostraron mejoras en la puntuación motora en 4 de 6 pacientes[2]Centro de Investigación y Aplicación de Células iPS, "Progenitores Dopaminérgicos de iPS en la Enfermedad de Parkinson," cira.kyoto-u.ac.jp. La incidencia de accidentes cerebrovasculares continúa aumentando, con el estudio chino de tirofibán que redujo el deterioro neurológico temprano en un 68% frente a la aspirina en 10 centros de ictus. El envejecimiento de la población amplía por tanto los grupos de pacientes potenciales de los ensayos y asegura un impulso de crecimiento plurianual para el mercado de ensayos clínicos en neurología.

Creciente Inversión en el Desarrollo de Fármacos para el Sistema Nervioso Central

Los inversores farmacéuticos y de capital de riesgo comprometieron sumas récord en programas del SNC en 2025, atraídos por vías regulatorias más claras y plataformas tecnológicas transformadoras. AbbVie lanzó una alianza de USD 2.000 millones con Gilgamesh Pharmaceuticals para crear neuroplastógenos no alucinógenos para trastornos psiquiátricos. Bayer avanzó la terapia génica AB-1005 para la enfermedad de Parkinson a la Fase II en cuatro países tras resultados favorables de seguridad en la Fase Ib. Eisai elevó su asignación anual de capital de riesgo a JPY 4.000 millones, destinándola a empresas emergentes de neurología. Surgieron nuevos fondos especializados como Nexus NeuroTech Ventures para incubar proyectos de BCI, edición génica e inmunología neurológica. La afluencia de capital acelera los plazos de prueba de concepto y diversifica las opciones de modalidad.

Iniciativas Regulatorias Favorables para los Neuroterapéuticos

Las autoridades globales introdujeron vías simplificadas que comprimen los ciclos de lanzamiento sin diluir la supervisión de seguridad. La FDA reclasificó los dispositivos terapéuticos digitales para el TDAH en la Clase II con controles especiales con vigencia desde septiembre de 2024, facilitando la autorización rápida de intervenciones neurológicas basadas en software. Las designaciones de Dispositivo Innovador para los ensayos de cadena ligera de neurofilamento (NfL) en sangre y para múltiples interfaces cerebro-computadora subrayan la apertura del regulador hacia nuevos criterios de valoración y plataformas. Los talleres conjuntos del Instituto Nacional de Salud (NIH) y la FDA en 2024 crearon marcos preliminares para las evaluaciones de resultados clínicos de BCI, permitiendo a los patrocinadores alinearse tempranamente con las expectativas de la agencia[3]Institutos Nacionales de Salud, "Oportunidad de Financiación de la Iniciativa BRAIN 2025," nih.gov. Los proyectos de armonización europea, como los protocolos multinacionales para la estimulación eléctrica transorbital, reducen aún más la carga burocrática. Estas medidas impulsan el mercado de ensayos clínicos en neurociencia al eliminar los cuellos de botella que antes disuadían los programas de alto riesgo.

Avances Tecnológicos en el Diseño de Ensayos y la Salud Digital

Los ensayos clínicos descentralizados (ECD) aprovechan el consentimiento electrónico, las teleconsultas y los dispositivos portátiles para llegar a participantes con movilidad reducida o deterioro cognitivo. El Estudio Remoto MIRAI, una investigación completamente enmascarada con control simulado del terapéutico CT-152 para smartphone en el trastorno depresivo mayor, validó la viabilidad de los ECD manteniendo el rigor de los datos. Precision Neuroscience obtuvo la autorización de la FDA para un conjunto de electrodos corticales inalámbricos con 1.024 contactos que puede permanecer intracraneal durante 30 días, proporcionando una telemetría neuronal sin precedentes. Las plataformas de entrenamiento cognitivo en realidad virtual y los dispositivos portátiles de neuroestimulación del sueño de uso doméstico enriquecen aún más las medidas de resultado. En conjunto, estas herramientas aumentan la granularidad de los datos, reducen las tasas de abandono y amplían los grupos de reclutamiento.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo y complejidad de los ensayos de neurociencia en fase tardía | -1.5% | Global; mayor en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Requisitos éticos y regulatorios estrictos | -1.2% | Mundial, con intensidad variable | Largo plazo (≥ 4 años) |

| Desafíos de reclutamiento debido a criterios de elegibilidad estrechos | -1.0% | Global; agudo en enfermedades raras | Corto plazo (≤ 2 años) |

| Modelos preclínicos predictivos limitados | -0.8% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Complejidad de los Ensayos de Neurociencia en Fase Tardía

Los grandes tamaños de muestra, el seguimiento prolongado y las evaluaciones de resultados complejas incrementan los costos por paciente. El estudio HERCULES inscribió a 1.131 pacientes con esclerosis múltiple secundaria progresiva no recidivante en 31 países, ilustrando la escala logística requerida para las indicaciones progresivas. Los ensayos paralelos de Fase III de Sanofi para el frexalimab ponen de relieve aún más la carga financiera de probar nuevos mecanismos tanto en cohortes recidivantes como progresivas. Los estudios de terapia celular para la epilepsia requieren centros neuroquirúrgicos y monitoreo plurianual, lo que multiplica el gasto. Estas barreras de capital pueden disuadir a las empresas más pequeñas y limitar la diversidad geográfica de los ensayos fundamentales.

Requisitos Éticos y Regulatorios Estrictos para los Estudios del SNC

El deterioro cognitivo aumenta la complejidad del consentimiento, y los dispositivos implantados desencadenan un escrutinio de seguridad a largo plazo. El ensayo BCI PRIME de Neuralink debe observar a los participantes durante 72 meses bajo una Exención de Dispositivo en Investigación. Los ensayos de migraña pediátrica como el BHV-3000 de Pfizer requieren procesos de asentimiento dual y monitoreo especializado. Estas capas prolongan los plazos y añaden costos administrativos, moderando el crecimiento a corto plazo en el mercado de ensayos clínicos en neurología.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fase: La Innovación en Etapas Tempranas se Acelera

La Fase III mantuvo la participación dominante del 52,02% del mercado de ensayos clínicos en neurología en 2025, reflejando el alto peso de ingresos de los grandes estudios confirmatorios. Sin embargo, la Fase I exhibe una CAGR del 17,35% hasta 2031 a medida que proliferan los programas de terapia génica, celular y BCI. La terapia génica AMT-162 SOD1-ELA de UniQure avanzó a su segunda cohorte de dosificación en menos de un año, subrayando el rápido rendimiento en fases tempranas. De manera similar, el ensayo de seguridad Layer 7 de Precision ejemplifica la evaluación inicial necesaria para la neurotecnología invasiva. Esta explosión de actividad en Fase I señala una cartera de proyectos sólida que repondrá los volúmenes en fase tardía después de 2027.

Los estudios en etapas posteriores siguen siendo fundamentales para la aceptación por parte de los pagadores y la inclusión en guías clínicas. El éxito de HERCULES con el tolebrutinib mostró un retraso del 31% en la progresión de la discapacidad, preparando el terreno para la presentación regulatoria y el lanzamiento comercial. Los estudios de Fase IV poscomercialización —aunque de menor gasto— proporcionan evidencia del mundo real vital para las ampliaciones de etiqueta, como lo ilustra el estudio del mecanismo de ganglios linfáticos del ocrelizumab de la UCSF.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Diseño del Estudio: Los Modelos Descentralizados Transforman el Compromiso

Los ensayos intervencionales representaron el 77,65% de los ingresos de 2025, anclados en las evaluaciones de eficacia de fármacos y dispositivos. Sin embargo, se prevé que los formatos descentralizados e híbridos crezcan a una CAGR del 21,05%, impulsados por plataformas digitales que permiten pruebas cognitivas remotas, captura de resultados reportados por el paciente de forma electrónica y controles de seguridad por telemedicina. El terapéutico para smartphone con control simulado del Estudio Remoto MIRAI para la depresión ejemplificó la descentralización de grado regulatorio. Los flujos de datos de dispositivos portátiles —desde relojes con ECG hasta diademas de EEG doméstico— se integran en algoritmos adaptativos, facilitando la detección temprana de señales de eficacia y reduciendo las visitas al centro. Los registros observacionales y los programas de acceso expandido continúan generando información para la generación de hipótesis, pero capturan una porción menor del tamaño del mercado de ensayos clínicos en neurología.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Indicación: La Terapia Génica Impulsa la Innovación en ELA

La enfermedad de Alzheimer mantuvo el 23,21% de los ingresos de 2025, respaldada por el gran número de pacientes y las nuevas aprobaciones antiamiloide. Sin embargo, los ensayos de terapia génica y celular en ELA registrarán una CAGR del 23,60% a medida que los enfoques de precisión abordan las formas monogénicas. El vector antisentido AMT-162 de UniQure y el Tofersen de Biogen/Ionis ilustran la aceptación regulatoria de las estrategias de ácidos nucleicos. La enfermedad de Parkinson se beneficia de los esfuerzos de reemplazo celular como los injertos de iPS de la Universidad de Kioto, mientras que la esclerosis múltiple explora inhibidores de BTK como el tolebrutinib. Los programas de ictus y migraña adoptan progresivamente la imagen con inteligencia artificial y los complementos de salud digital para refinar la medición de los criterios de valoración, manteniendo alta la diversificación de indicaciones.

Análisis Geográfico

América del Norte sigue siendo el centro gravitacional de la investigación en neurociencia de alta complejidad. Las designaciones de Avance de la FDA para BCI, terapéuticos digitales y biomarcadores en fluidos reducen la opacidad regulatoria y atraen a patrocinadores multinacionales. La alianza de neuroplastógenos de USD 2.000 millones de AbbVie y el programa de dispositivos invasivos de la Iniciativa BRAIN del NIH de USD 10 millones anuales refuerzan la profundidad de capital. Las CRO con amplias redes como IQVIA y Syneos proporcionan logística especializada neuroquirúrgica y de monitoreo remoto, sosteniendo el dominio regional.

El impulso de Asia-Pacífico deriva del amplio respaldo político y la infraestructura rentable. El ensayo de BCI invasivo de Shanghai StairMed sitúa a China entre las pocas naciones que ejecutan neuroimplantes de vanguardia. El estudio chino de tirofibán para ictus en 10 centros demostró la capacidad de gestionar ensayos agudos con más de 1.000 pacientes. Los éxitos de la terapia de Parkinson con iPS de Japón encienden las carteras de medicina regenerativa. Junto con la creciente carga de enfermedades neurológicas en la clase media en ascenso, estos factores desplazan la presencia de los patrocinadores hacia el este.

Europa aprovecha las redes panregionales para ejecutar ensayos multinacionales de manera eficiente. La investigación de psilocibina EPIsoDE de Alemania, el proyecto de estimulación de Alzheimer por interferencia temporal del Reino Unido y los ensayos de autoanticuerpos neuro-COVID prolongado en toda la UE ilustran la amplitud de la exploración terapéutica. La revisión ética armonizada bajo las directrices de la Agencia Europea de Medicamentos (EMA) acorta los tiempos de configuración, mientras que las subvenciones de Horizonte Europa compensan los costos para los consorcios academia-industria.

Panorama regulatorio

La supervisión regulatoria de los ensayos de neurología continúa evolucionando con actualizaciones importantes en las principales agencias mundiales. En junio de 2026, el ICH E6(R3) Anexo 2 alcanzó el Paso 4 y fue adoptado por el CHMP de la EMA, reforzando la gestión de calidad basada en riesgos y una supervisión modernizada para los ensayos del SNC, incluida la ejecución descentralizada e híbrida. La FDA publicó una guía revisada sobre la Enfermedad de Alzheimer Temprana: Desarrollo de Fármacos para el Tratamiento en marzo de 2024, y la EMA actualizó su marco de desarrollo en epilepsia con la Revisión 3 adoptada por el CHMP en febrero de 2025 (vigente desde el 30 de septiembre de 2025). En 2026, el CHMP adoptó un documento de concepto sobre la investigación clínica de medicamentos para la miastenia gravis para consulta pública, lo que señala el continuo enfoque de la UE en orientación de ensayos específica por indicación, junto con expectativas transversales como los métodos bayesianos.

Panorama Competitivo

La competencia en el mercado está equilibrada entre los grandes incumbentes farmacéuticos y los innovadores biotecnológicos ágiles, con una concentración general moderada. Las empresas de gran capitalización dominan los programas en fase tardía en enfermedades prevalentes: Sanofi en esclerosis múltiple, Novartis en migraña y AbbVie en neuroplastógenos psiquiátricos. Las biotecnológicas impulsan las modalidades de frontera —UniQure en terapia génica, Precision Neuroscience en BCI y Neurona en terapia celular— asociándose a menudo para acceder a la fabricación a escala o a redes de ensayos globales.

Las colaboraciones estratégicas impulsan la diferenciación, con el pacto de AbbVie con Gilgamesh Pharmaceuticals que proporciona acceso temprano a psicodélicos no alucinógenos y ayuda a distinguirla de los competidores tradicionales de inhibidores selectivos de la recaptación de serotonina (ISRS). Charles River-Insightec y Bayer-AskBio ilustran alianzas horizontales que combinan experiencia en CRO, dispositivos y terapia génica. Los participantes de salud digital compiten validando terapéuticos de software a través de estudios aleatorizados, con MIRAI Remote posicionándose para capturar nichos de adherencia a antidepresivos.

Las CRO moldean cada vez más los resultados al incorporar capacidades descentralizadas y análisis de neuroimagen. Los algoritmos propietarios de búsqueda de pacientes de IQVIA reducen los períodos de reclutamiento, mientras que Syneos fusiona plataformas de evaluación remota con supervisión neuroquirúrgica in situ. Dicha diferenciación de servicios presiona a las CRO más pequeñas, impulsando la especialización en nichos (por ejemplo, dispositivos portátiles de detección de convulsiones).

Líderes de la Industria de Ensayos Clínicos en Neurología

Novartis AG

Biogen

F. Hoffmann-La Roche Ltd

Eli Lilly & Co.

Abbvie, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Surgen oportunidades operativas donde los patrocinadores combinan diseños alineados con los reguladores con captura de datos de alta densidad y endpoints centrados en el paciente. La transición del Reglamento de Ensayos Clínicos de la UE finalizó el 30 de enero de 2025, lo que exige que todas las nuevas solicitudes iniciales de ensayos en la UE/EEE pasen por CTIS, generando demanda de patrocinadores y CRO que puedan ejecutar presentaciones armonizadas y configuraciones multipaís de manera eficiente. En 2026, la adopción del Paso 4 del Anexo 2 de ICH E6(R3) aumenta el valor de los proveedores que pueden operacionalizar la gestión de calidad basada en riesgos en programas de neurología complejos, incluidos los elementos descentralizados. Los endpoints digitales y las evaluaciones en el hogar, como la Roche PD Mobile Application y la captura de datos basada en plataformas, respaldan el cribado y el seguimiento escalables, mientras que la actividad de los patrocinadores en 2026-2025 refuerza un cambio hacia estudios impulsados por plataformas con vías de inscripción simplificadas.

Novedades recientes del sector

- Junio de 2026: El CHMP de la EMA adoptó un documento de concepto sobre la investigación clínica de medicamentos para la miastenia gravis para consulta pública, lo que señala el continuo enfoque de la UE en orientación de ensayos específica por indicación junto con enfoques bayesianos.

- Noviembre de 2025: Roche informó que el estudio de Fase III FENhance 2 de fenebrutinib en esclerosis múltiple recurrente cumplió con su endpoint primario. Un resultado positivo en fase avanzada aumenta las actividades clínicas de seguimiento e impulsa la demanda de capacidades especializadas de ejecución de ensayos de EMR.

- Marzo de 2024: La FDA emitió una guía revisada, Enfermedad de Alzheimer Temprana: Desarrollo de Fármacos para el Tratamiento, para ayudar a los patrocinadores que desarrollan terapias para la enfermedad en etapa temprana. Las expectativas actualizadas sobre el diseño de ensayos y la evidencia influyen en las decisiones de protocolo, la selección de endpoints y el uso de biomarcadores en los programas clínicos de Alzheimer.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

En esta metodología, el mercado abarca el valor de la realización de estudios clínicos centrados en neurología a nivel mundial, medido como el gasto de los patrocinadores vinculado a la planificación, ejecución y gestión de ensayos en los principales tipos y fases de estudio para trastornos del sistema nervioso.

Exclusiones del alcance: los ensayos neurodiagnósticos solo de dispositivos y los registros posteriores a la comercialización quedan excluidos del tamaño del mercado.

Descripción general de la segmentación

- Por Fase

- Fase I

- Fase II

- Fase III

- Fase IV

- Por Diseño del Estudio

- Intervencional

- Observacional

- Acceso Expandido

- Por Indicación

- Epilepsia

- Accidente Cerebrovascular

- Enfermedad de Alzheimer

- Enfermedad de Parkinson

- Esclerosis Múltiple

- Migraña

- Esclerosis Lateral Amiotrófica

- Otras Indicaciones

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de lo que se estudia, dónde se estudia y cómo cambia la actividad de los ensayos con el tiempo. Nos basamos en fuentes públicas como la Organización Mundial de la Salud para el contexto de la carga de enfermedad, el NIH y ClinicalTrials.gov para los registros de ensayos y las señales de actividad, la FDA de EE. UU. y la Agencia Europea de Medicamentos para el ritmo de aprobaciones y regulación, y las estadísticas de salud de la OCDE para comparadores a nivel de sistema entre países.

A continuación, conectamos esas señales con la lógica del gasto utilizando las divulgaciones de patrocinadores y proveedores de servicios, informes anuales, presentaciones a inversores y prensa especializada creíble, para comprender cómo se mueven los presupuestos con la complejidad de los protocolos. Cuando es necesario, también recurrimos a suscripciones de pago para datos financieros e inteligencia de empresas, además de bases de datos de patentes para verificar la intensidad de la innovación en torno a mecanismos neurológicos clave. Las fuentes documentales enumeradas aquí son solo ilustrativas, y se utilizaron muchas otras referencias públicas y de pago para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para confirmar lo que las señales documentales no pueden explicar completamente, especialmente cómo varían los costos de los ensayos de neurología según la indicación, la complejidad del protocolo y la geografía. Hablamos con una combinación de patrocinadores, equipos de servicios de investigación por contrato, roles de contacto con los centros y especialistas de apoyo en APAC, EMEA y las Américas, lo que ayudó a validar suposiciones como la duración típica de los ensayos, la fricción en el reclutamiento de pacientes y la proporción de trabajo subcontratado frente al realizado internamente.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 31% | Directivos (CXO): 17% | APAC: 42% |

| Nivel medio: 52% | Líderes funcionales/de unidad: 34% | EMEA: 34% |

| Actores más pequeños: 17% | Gerentes: 49% | Américas: 24% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construye utilizando una secuencia de arriba hacia abajo y de abajo hacia arriba, donde la actividad global de ensayos de neurología se reconstruye a partir del número y la combinación de estudios, y luego se traduce en gasto utilizando referencias de costo por estudio y costo por paciente que fueron validadas en llamadas. Para mantenerlo práctico, el modelo utiliza un pequeño conjunto de factores repetibles, y luego los resultados se verifican frente a aproximaciones selectivas de abajo hacia arriba, como presupuestos de estudios muestreados, precios de líneas de servicio e intensidad de subcontratación a nivel regional.

Las entradas clave (ilustrativas) incluyen el número de estudios de neurología activos y recién registrados por fase, la división entre diseños intervencionistas y observacionales, los rangos promedio de inscripción para indicaciones comunes como el Alzheimer y la esclerosis múltiple, los cambios en la combinación geográfica de centros y los marcadores de complejidad de protocolo que influyen en las cargas de trabajo de monitoreo y datos. Cuando la evidencia de abajo hacia arriba es escasa para un país o una indicación de nicho, la brecha se maneja utilizando ratios de mercados comparables y curvas de costo ponderadas por fase, seguido de una revisión de expertos antes de fusionarla con el total.

El pronóstico utiliza análisis de escenarios, de modo que la perspectiva pueda reflejar cómo los ciclos de financiación, los plazos regulatorios y las restricciones de reclutamiento pueden variar de un año a otro. Las suposiciones sobre el inicio de ensayos, la duración y la inflación de costos se someten a pruebas de estrés con entradas primarias, y luego se ajustan para que la curva se mantenga coherente con las señales observables de actividad de ensayos.

Validación de datos y ciclo de actualización

La validación se maneja en capas para que el resultado final no dependa de un solo conjunto de datos o una sola suposición. Comparamos los totales modelados con señales independientes como el impulso de registro de ensayos, la actividad importante de aprobaciones y presentaciones, y los cambios de gasto en I+D discutidos públicamente, y luego investigamos las variaciones pronunciadas antes de la aprobación final.

Los valores atípicos se revisan mediante controles internos de analistas, y se activan verificaciones de seguimiento cuando cambia una entrada clave, como una variación repentina en el inicio de ensayos para una indicación importante o un cambio claro hacia la ejecución descentralizada. El informe se actualiza anualmente, y los eventos significativos pueden desencadenar actualizaciones provisionales, seguidas de una revisión final previa a la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado global de ensayos clínicos de neurología de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores publicados para este mercado pueden parecer muy distantes entre sí incluso cuando el nombre del tema suena similar, porque los equipos a menudo contabilizan diferentes partes del gasto en ensayos, y pueden usar diferentes años base o trayectorias de inflación. Las diferencias también aparecen cuando una estimación se basa fuertemente en el número de ensayos, mientras que otra se apoya más en ratios amplios de gasto en investigación clínica.

La tabla de referencia muestra una dispersión clara, y en el modelo de Mordor Intelligence el valor se limita a los estudios de neurología que evalúan fármacos y productos biológicos en diseños intervencionistas, observacionales y de acceso expandido. El gasto se contabiliza en torno a los centros, los servicios de CRO, la gestión de datos y las tecnologías habilitadoras, en lugar del trabajo neurodiagnóstico solo de dispositivos. Otras cifras publicadas pueden incluir ensayos de dispositivos médicos adyacentes, utilizar una escalada agresiva de costos para protocolos complejos, o aplicar un momento de conversión de divisas que traslada el mismo gasto local a un total en USD más alto o más bajo.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,25 mil millones de USD (2025) | |

| Revista Especializada A | 6,22 mil millones de USD (2025) | A menudo se presenta como una cifra amplia de estilo periodístico con visibilidad limitada sobre qué categorías de costos se incluyen, y puede mezclar actividad de estudios no farmacológicos según cómo se definan los servicios de investigación clínica. |

| Consultora Regional B | 6,80 mil millones de USD (2025) | Tiende a asumir un costo promedio más alto por estudio mediante una inflación más rápida de la complejidad del protocolo, y puede extender el alcance a ensayos relacionados con dispositivos del SNC adyacentes, lo que aumenta el total. |

En las tres cifras, la conclusión principal es que el alcance y las reglas de conversión de costos explican la mayor parte de la brecha, no la demanda subyacente de estudios de neurología. Nuestro enfoque se mantiene rastreable porque las señales de actividad de ensayos están vinculadas a un conjunto definido de categorías de gasto, y las suposiciones se revisan nuevamente con profesionales antes de finalizar los totales.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene hoy el mercado de ensayos clínicos en neurología?

El tamaño del mercado de ensayos clínicos en neurología es de USD 6,67 mil millones en 2026 y se proyecta que alcance USD 9,26 mil millones en 2031.

¿Qué fase del ensayo está creciendo más rápido?

Los estudios de Fase I muestran el mayor crecimiento con una CAGR del 17,35% a medida que se multiplican los programas de terapia génica, celular e interfaz cerebro-computadora.

¿Qué indicación lidera por ingresos?

Los ensayos de la enfermedad de Alzheimer representan el 23,21% de los ingresos de 2025, respaldados por las recientes aprobaciones de terapias modificadoras de la enfermedad.

¿Por qué se considera a Asia-Pacífico el motor de crecimiento?

La región registra una CAGR del 6,32% hasta 2031 debido a la expansión de la infraestructura clínica, las políticas de apoyo y los menores costos operativos.

¿Qué tecnologías están transformando la ejecución de los ensayos?

Las plataformas de monitoreo descentralizado, los sensores portátiles y los conjuntos de electrodos corticales inalámbricos autorizados por la FDA están reformando el compromiso de los pacientes y la captura de datos.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales patrocinadores controlan aproximadamente el 45,0% de los ensayos de neurociencia en fase tardía, lo que indica una concentración moderada con amplio margen para los disruptores biotecnológicos.

Última actualización de la página el: