Tamaño y Participación del Mercado de Externalización de Pruebas Analíticas Farmacéuticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

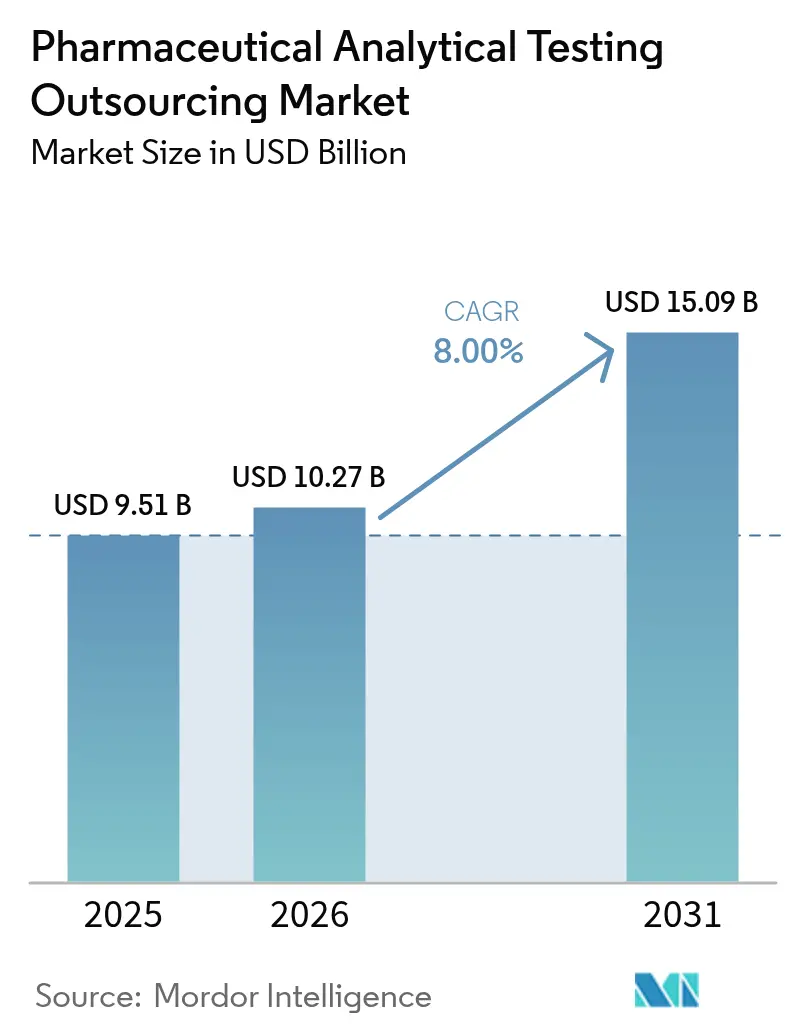

| Tamaño del Mercado (2026) | 10.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.00% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

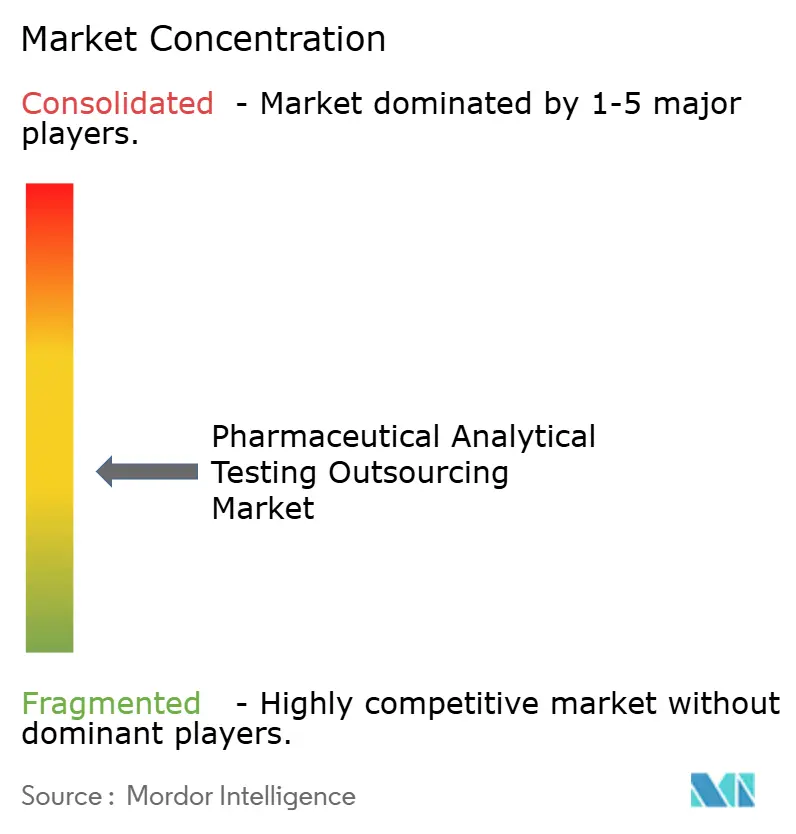

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Externalización de Pruebas Analíticas Farmacéuticas por Mordor Intelligence

Se espera que el tamaño del mercado de externalización de pruebas analíticas farmacéuticas crezca de USD 9,51 mil millones en 2025 a USD 10,27 mil millones en 2026 y se prevé que alcance USD 15,09 mil millones en 2031 con una CAGR del 8,00% durante el período 2026-2031. Esta expansión está impulsada por el riguroso cumplimiento de las cGMP, un rápido giro hacia los biológicos y una creciente armonización regulatoria que, en conjunto, elevan tanto el volumen como la complejidad del trabajo analítico externalizado. Los fabricantes de medicamentos de gran y mediano tamaño consideran ahora a los laboratorios externos como socios estratégicos que mitigan el riesgo de cumplimiento, aportan conocimientos especializados y ofrecen rapidez sin grandes desembolsos de capital. La continua presión de las auditorías de la FDA, ejemplificada por un aumento interanual del 17% en las observaciones del Formulario 483 durante el ejercicio fiscal 2024, mantiene la gestión de calidad en primer plano y, al mismo tiempo, abre puertas para ofertas de servicios avanzados como los ensayos de extraíbles y lixiviables y de vectores virales. Por el lado de la demanda, los anticuerpos monoclonales, las terapias celulares y las terapias génicas sustentan unas cargas de trabajo bioanaliticas en aceleración, mientras que por el lado de la oferta, las CRO amplían su capacidad mediante nuevas instalaciones GMP, plataformas habilitadas con IA y adquisiciones estratégicas que amplían su alcance geográfico y su profundidad tecnológica.

Conclusiones Clave del Informe

- Por servicios, las pruebas bioanaliticas lideraron el mercado con una participación en los ingresos del 43,78% en 2025 y se prevé que registren la CAGR más rápida del 12,56% hasta 2031.

- Por tipo de prueba, las pruebas de química representaron el 30,80% de la participación en 2025, mientras que se prevé que los extraíbles y lixiviables crezcan más rápidamente con una CAGR del 10,95%.

- Por fase, el lanzamiento comercial y de control de calidad representó el 32,05% del valor de 2025; los servicios de Fase I avanzan a una CAGR del 10,05% hasta 2031.

- Por plataforma tecnológica, los métodos basados en cromatografía dominaron con una participación del 27,00% en 2025, mientras que los bioensayos basados en células se están expandiendo a una CAGR del 11,22%.

- Por modelo de externalización, los contratos de CRO de servicio completo capturaron el 48,90% de la participación en 2025, pero los acuerdos con proveedores de servicios funcionales están creciendo a una CAGR del 9,73%.

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas generaron el 65,70% de los ingresos de 2025; las CDMO/CMO representan el grupo de usuarios finales de más rápido crecimiento con una CAGR del 10,22%.

- Por geografía, América del Norte contribuyó con la mayor participación del 36,90% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Externalización de Pruebas Analíticas Farmacéuticas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mayor cumplimiento global de cGMP | +1.8% | EE. UU., UE, India | Mediano plazo (2-4 años) |

| El giro hacia los biológicos amplía las pruebas complejas | +2.1% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Ahorro de costos y evitación de CAPEX para pequeñas empresas farmacéuticas | +1.4% | Global | Corto plazo (≤ 2 años) |

| Mayor uso de protocolos de Calidad por Diseño | +1.2% | EE. UU., UE, APAC | Mediano plazo (2-4 años) |

| Auditorías remotas habilitadas con IA | +0.9% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Convergencia regulatoria en ASEAN y LATAM | +1.1% | Núcleo de ASEAN, América Latina | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Cumplimiento Global de cGMP y Frecuencia de Auditorías

El mayor escrutinio de la FDA está reformulando las estrategias de cumplimiento, dado que la agencia emitió 561 Formularios 483 en el ejercicio fiscal 2024 con un notable aumento en los hallazgos de programas de estabilidad. Los fabricantes, especialmente en India, canalizan cada vez más las muestras hacia laboratorios externos con registros de inspección impecables: SGS Shanghai registró una inspección de la FDA en 2024 con cero observaciones, lo que refuerza la ventaja de credibilidad de los proveedores especializados. La tendencia se profundiza a medida que el prototipo de Madurez en la Gestión de Calidad de la FDA, puesto en marcha en 2024, orienta a las empresas hacia la validación proactiva de la calidad.[1]Personal del Registro Federal, "Protocolo de Evaluación del Prototipo Voluntario de Madurez en la Gestión de Calidad," Registro Federal, federalregister.gov

El Giro hacia los Biológicos Amplía la Demanda de Pruebas Complejas

Los biológicos superan ahora el 30% de los ingresos por medicamentos con receta, lo que eleva la demanda de ensayos como los de potencia basada en células, inmunogenicidad y eliminación viral que los laboratorios convencionales de moléculas pequeñas no pueden sostener económicamente. Eurofins y SGS han abierto cada uno nuevos centros de biológicos en 2024 para aprovechar esta tendencia. A medida que maduran los proyectos de edición génica y terapia celular, la externalización bioanalitica de extremo a extremo se convierte en misión crítica tanto para las grandes farmacéuticas como para las biotecnológicas virtuales.

Ahorro de Costos y Evitación de CAPEX para Pequeñas Empresas Farmacéuticas

Un solo espectrómetro de masas de alta resolución puede costar USD 1 millón, una barrera formidable para las biotecnológicas en etapa inicial. Los modelos de proveedor de servicios funcionales (FSP), cuya adopción aumentó del 28% en 2018 a casi el 50% en 2023, permiten a los equipos reducidos acceder a recursos especializados solo cuando los necesitan. La reestructuración de Charles River en 2025, orientada a generar ahorros de USD 150 millones, subraya cómo incluso las principales CRO deben afinar sus modelos de prestación de servicios para satisfacer las expectativas de clientes sensibles al presupuesto.

Mayor Adopción de Protocolos de Calidad por Diseño

Los reguladores de ambos lados del Atlántico insisten ahora en que la calidad se diseñe en los procesos, no se inspeccione al final. La actualización de 2025 de la EMA sobre preguntas y respuestas de ICH Q8-Q10 eleva el listón para la comprensión de los procesos, lo que a su vez impulsa la demanda de análisis que respalden la justificación del espacio de diseño.[2]Personal de la Agencia Europea de Medicamentos, "ICH Q8, Q9 y Q10 – Preguntas y Respuestas – Guía Científica," Agencia Europea de Medicamentos, ema.europa.eu Los laboratorios externalizados con capacidades de PAT y modelado estadístico gozan, por tanto, de una ventaja, especialmente tras la guía preliminar de la FDA de 2025 sobre muestreo y controles en proceso que destacó la recopilación de datos en tiempo real.[3] Personal del Registro Federal, "Consideraciones para el Cumplimiento de 21 CFR 211.110; Guía Preliminar para la Industria; Disponibilidad," Registro Federal, federalregister.gov

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad de datos de PI y ciberriesgos | -0.8% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Escasez de habilidades que infla las nóminas de las CRO | -1.1% | Global, aguda en EE. UU. y UE | Mediano plazo (2-4 años) |

| La Ley BIOSECURE de EE. UU. puede limitar los laboratorios con base en China | -0.9% | Centrado en EE. UU., cadena de suministro global | Mediano plazo (2-4 años) |

| Escasez de capacidad para ensayos de vectores virales/biológicos | -1.3% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones de Seguridad de Datos de PI y Ciberriesgos

Los desarrolladores de fármacos sitúan la ciberseguridad al mismo nivel que la capacidad científica al seleccionar nuevos socios, ya que la adopción de la nube amplía la superficie de ataque. La Ley contra el Espionaje de China de 2024 añade mayor incertidumbre al ampliar la supervisión estatal del manejo de datos, lo que lleva a algunos auditores europeos a pausar las inspecciones en sitio.

Escasez de Habilidades que Infla las Nóminas de las CRO

Las necesidades de análisis avanzados requieren científicos de datos con dominio de Python y R, pero dicha experiencia es escasa. Las CRO, por tanto, aumentan los salarios e invierten en academias internas, lo que infla las bases de costos y, en última instancia, los precios. Las encuestas del sector muestran que las brechas de talento son más agudas en los roles de automatización y ciberseguridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Servicios: Las Pruebas Bioanaliticas Dominan el Auge de las Terapéuticas Complejas

Las pruebas bioanaliticas generaron el 43,78% de los ingresos de 2025, confirmando su condición de pilar central del mercado de externalización de pruebas analíticas farmacéuticas. La CAGR del 12,56% del segmento hasta 2031 refleja la demanda en rápido aumento de ensayos de unión a ligandos, pruebas funcionales basadas en células y caracterización de vectores virales que acompañan a los proyectos de anticuerpos monoclonales y terapias celulares. El desarrollo y la validación de métodos continúa siendo el ancla de los programas en fase inicial, mientras que las pruebas de estabilidad siguen siendo indispensables para las decisiones de vida útil. El cumplimiento de USP 1663/1664 impulsa las asignaciones de extraíbles y lixiviables hacia un crecimiento de dos dígitos, y los servicios de consultoría florecen a medida que los promotores buscan estrategias integradas en lugar de ejecuciones de muestras transaccionales.

Los promotores farmacéuticos reconocen que construir suites bioanaliticas internas comparables consumiría años y capital que prefieren canalizar hacia activos clínicos. Los acuerdos de Eurofins en 2024 con biotecnológicas de nivel medio ilustran cómo las grandes CRO ahora agrupan el diseño de protocolos, la transferencia de ensayos y la redacción regulatoria bajo un mismo techo. Como resultado, los flujos de trabajo bioanaliticos se sitúan sistemáticamente entre los primeros candidatos a la externalización en marcos tanto de FSP como basados en proyectos, preservando el ancho de banda interno para la gestión de la propiedad intelectual y la estrategia clínica.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Prueba: El Liderazgo de las Pruebas de Química Enfrenta la Disrupción de los Extraíbles y Lixiviables

Los ensayos de química tradicionales —identidad, pureza, solventes residuales— aún representaban el 30,80% de la participación en 2025, pero el crecimiento se ha estancado. En contraste, los extraíbles y lixiviables registraron una perspectiva de CAGR del 10,95%, lo que señala cómo el escrutinio del cierre de envases se ha convertido en misión crítica en los programas de biológicos. La microbiología, la calificación de materias primas y la disolución siguen siendo esenciales para comprimidos y genéricos, aunque su expansión va por detrás del mercado general de externalización de pruebas analíticas farmacéuticas.

El historial de treinta años de Intertek en extraíbles y lixiviables, construido en torno a cribados de LC-MS/MS y evaluaciones de riesgo toxicológico, ejemplifica la especialización que los promotores valoran actualmente. La cuantificación precisa de aditivos, oligómeros y residuos de silicona ya no es opcional en los lanzamientos parenterales, lo que obliga a los laboratorios de química a diversificarse o arriesgarse a la comoditización. En consecuencia, varios proveedores de mediano tamaño están invirtiendo en técnicas hifenadas, como GC-MS/MS, para mantenerse relevantes en un contexto de pruebas de biológicos con mayores márgenes.

Por Fase: El Dominio del Lanzamiento Comercial de Control de Calidad es Desafiado por la Aceleración de la Fase I

El lanzamiento comercial/de control de calidad representó el 32,05% del tamaño del mercado de externalización de pruebas analíticas farmacéuticas en 2025, reflejando los volúmenes de pruebas rutinarias de lotes. Sin embargo, los servicios de Fase I se expandirán más rápidamente, a una CAGR del 10,05%, impulsados por las rondas de financiación biotecnológica y los programas de vía acelerada. El soporte de descubrimiento y la toxicología preclínica se mantienen estables a medida que los promotores comprenden que la realización de análisis exhaustivos en las primeras etapas mitiga el desgaste en las fases tardías.

El ascenso del Reino Unido como centro de estudios de desafío en humanos ofrece un vistazo de cómo los ensayos de fase inicial de alto ritmo dependen de laboratorios externos ágiles capaces de ofrecer un tiempo de respuesta de 24 horas para los criterios de valoración de PK. En el otro extremo, las pruebas comerciales siguen arraigadas en acuerdos de servicios maestros plurianuales que favorecen a los proveedores con presencia global e instrumentación redundante, garantizando la continuidad del negocio y la confianza regulatoria.

Por Plataforma Tecnológica: El Liderazgo de la Cromatografía Enfrenta la Innovación Basada en Células

Las plataformas de cromatografía representaron el 27,00% de los ingresos de 2025, un testimonio de su versatilidad en las sustancias activas farmacéuticas. Sin embargo, los bioensayos basados en células crecerán a una CAGR del 11,22% a medida que los reguladores exigen lecturas del mecanismo de acción para los biológicos. La espectrometría de masas sigue siendo indispensable para la elucidación estructural, mientras que los inmunoensayos y la PCR sostienen la liberación de biológicos y las pruebas de potencia.

La introducción de sistemas de cultivo celular completamente automatizados e impulsados por IA como CellXpress.ai reduce la variabilidad de los ensayos y aumenta el rendimiento, otorgando a las CRO nuevas palancas de diferenciación. Los avances paralelos en microfluídica permiten ensayos multiplexados que acortan los plazos de desarrollo y reducen el consumo de muestras. Juntas, estas innovaciones intensifican la carrera por agrupar tecnologías ortogonales —cromatografía para impurezas, bioensayos celulares para la función— dentro de paquetes de datos unificados.

Por Modelo de Externalización: La Estabilidad de las CRO de Servicio Completo Encuentra la Innovación del FSP

Los contratos de servicio completo representaron el 48,90% de la participación en 2025, favorecidos por las grandes farmacéuticas que buscan una responsabilidad integral. Aun así, las estructuras de proveedor de servicios funcionales registrarán una CAGR del 9,73% a medida que los promotores más pequeños seleccionan la experiencia que necesitan sin gastos generales adicionales. La penetración del FSP ya supera el 45% entre los programas de Fase II/III para biotecnológicas emergentes, donde la disciplina presupuestaria es primordial.

Las CRO remodelan sus estados de resultados internos para acomodar los márgenes más reducidos del FSP, a menudo apoyándose en la automatización y centros de entrega próximos. Clinical Leader informa que muchos proveedores heredados ahora dividen las unidades operativas en grupos ágiles dedicados a funciones individuales —validación de métodos, estabilidad o extraíbles y lixiviables— reflejando la demanda de los clientes de mayor granularidad.

Por Usuario Final: Las Empresas Farmacéuticas Lideran Mientras las CDMO Aceleran

Las empresas farmacéuticas y biofarmacéuticas generaron el 65,70% de los ingresos de 2025. Sin embargo, las CDMO/CMO superarán ese ritmo a una CAGR del 10,22% a medida que crece la externalización de la fabricación y los análisis vinculados a la producción migran en consecuencia. Los paquetes híbridos de fabricación y pruebas resultan atractivos para los promotores que buscan una transferencia tecnológica fluida y una reducción de los nodos de la cadena de suministro.

Las CMO controlarán más de la mitad de la capacidad global de biológicos para 2028, lo que subraya el mutualismo entre la producción a gran escala de sustancias farmacológicas y el control de calidad externo. Las biotecnológicas virtuales y los spin-outs académicos dependen casi exclusivamente de los laboratorios externos, convirtiendo la precisión en pequeños lotes en un nicho comercial para las CRO regionales que ofrecen niveles de servicio premium.

Análisis Geográfico

América del Norte contribuyó con el 36,90% del valor de 2025, anclada por el estricto control de la FDA y un denso ecosistema de CRO que se extiende desde Boston hasta San Diego. Las deliberaciones en curso sobre la Ley BIOSECURE obligan a los promotores con sede en Estados Unidos a remapear sus cadenas de suministro alejándose de China, lo que impulsa el tráfico a corto plazo hacia los laboratorios nacionales y canadienses, incluso a mayores costos unitarios. El corredor Ontario-Quebec de Canadá se beneficia de la proximidad y las normas GMP alineadas, mientras que los clusters de Baja California y Jalisco en México absorben estudios de estabilidad en fase tardía gracias a sus plantillas bilingües y precios competitivos.

Europa sigue siendo la segunda región más grande. Alemania y el Reino Unido sostienen la demanda a través de una alta intensidad de I+D y extensos proyectos clínicos. La actualización de 2025 de la EMA sobre el cumplimiento de ICH Q8-Q10 impulsa la penetración de los análisis habilitados por PAT, que los pequeños proveedores continentales se apresuran a adoptar. Europa Meridional gana terreno mediante una creciente producción de biosimilares, con la región de Lombardía en Italia ampliando el personal de laboratorio húmedo en cifras de un solo dígito medias. Suiza y los países nórdicos retienen proyectos de alto valor, en particular los ensayos de terapia celular a medida, donde las expectativas regulatorias se alinean con sus avanzadas redes hospitalarias.

Asia-Pacífico es el motor de crecimiento más claro, proyectado a una CAGR del 10,12% hasta 2031. China continúa albergando la mayor base de laboratorios instalada, aunque las presiones geopolíticas alientan a los promotores de Estados Unidos y la UE a buscar fuentes secundarias en India, Singapur y Australia. El Genome Valley de Hyderabad en India, sede de nuevos laboratorios de vectores virales, capta contratos que los clientes que abandonan China dejan vacantes. Mientras tanto, el Comité Directivo de Armonización Regulatoria de la ASEAN simplifica los formatos de los expedientes, reduciendo los plazos de lanzamiento en Malasia, Singapur y Filipinas. Japón y Corea del Sur se centran en biológicos de alta complejidad, aprovechando el liderazgo nacional en automatización y robótica para asegurar proyectos premium.

Otras regiones —América del Sur, Oriente Medio y África— comprenden una porción más pequeña pero en crecimiento, a medida que los incentivos a la fabricación local se expanden. La revisión de las GMP de Ecuador en 2025 ejemplifica cómo las normas modernizadas pueden atraer flujos internacionales, siempre que los laboratorios puedan documentar la equivalencia global.

Panorama Competitivo

El mercado de externalización de pruebas analíticas farmacéuticas presenta una estructura moderadamente consolidada. SGS, Eurofins y Labcorp son los actores clave, mientras que más de 300 proveedores regionales atienden la demanda de nicho o local. La adquisición por parte de Thermo Fisher de la unidad de purificación y filtración de Solventum por USD 4.100 millones en 2025 subraya la carrera por asegurar activos avanzados de bioprocesamiento que se complementen con los servicios analíticos.

La expansión estratégica se centra en la capacidad de biológicos y los sistemas digitales de calidad. La plataforma de auditoría basada en la nube y preparada para IA de Eurofins acorta los ciclos de calificación de proveedores, un diferenciador crítico para las biotecnológicas con presión de tiempo. SGS está ampliando el control de calidad de vectores virales en Lincolnshire y Shanghai, abordando las escaseces señaladas por los promotores de terapias celulares. La adquisición de ensayos de oncología de BioReference Health por parte de Labcorp en marzo de 2025 refuerza aún más los análisis integrales de fármacos contra el cáncer.

Los participantes de nivel medio ganan terreno ofreciendo experiencia boutique —análisis de carbohidratos complejos, caracterización de oligonucleótidos o pruebas de dispositivos de inhalación—, a menudo aprovechando vínculos académicos o financiación regional mediante subvenciones. Aun así, la resiliencia cibernética y la atracción de talento siguen siendo talones de Aquiles críticos, lo que lleva a varios independientes europeos a formar alianzas para compartir servicios de seguridad informática.

Líderes de la Industria de Externalización de Pruebas Analíticas Farmacéuticas

SGS SA

Eurofins Scientific

Pace Analytical Services, Inc.

Labcorp

Intertek Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Fortrea y Emery Pharma lanzan pruebas rápidas de impurezas de MNP para lotes de rifampicina, alineándose con los límites de ingesta aceptables de la FDA.

- Abril de 2025: DDL inaugura un nuevo laboratorio GMP dedicado a las pruebas de productos combinados de fármaco y dispositivo, ampliando el soporte para los sistemas de administración inyectable.

- Marzo de 2025: Labcorp cierra la adquisición de los activos de pruebas oncológicas de BioReference Health, ampliando su cartera de diagnóstico oncológico especializado.

Alcance del Informe Global del Mercado de Externalización de Pruebas Analíticas Farmacéuticas

La externalización de pruebas analíticas farmacéuticas abarca todos los aspectos de los procesos de fabricación, prueba y validación de productos farmacéuticos y terapias. Esto incluye la verificación de ingredientes farmacéuticos, compuestos y procedimientos de fabricación necesarios para el desarrollo de medicamentos. Estos servicios de externalización son proporcionados por empresas especializadas en dichos servicios.

El mercado de externalización de pruebas analíticas farmacéuticas está segmentado por servicios (pruebas bioanaliticas, desarrollo y validación de métodos, pruebas de estabilidad y otros servicios), usuario final (empresas farmacéuticas y biofarmacéuticas, organizaciones de fabricación por contrato y otros usuarios finales) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Pruebas Bioanaliticas | Clínicas |

| No Clínicas | |

| Desarrollo y Validación de Métodos | Extraíbles y Lixiviables |

| Métodos de Impurezas | |

| Consultoría Técnica | |

| Pruebas de Estabilidad | Sustancia Farmacológica |

| Acelerada / Fotoestabilidad | |

| Otros Servicios |

| Pruebas de Química |

| Pruebas Microbiológicas |

| Extraíbles y Lixiviables |

| Pruebas de Materias Primas y Excipientes |

| Disolución y Desintegración |

| Otros Tipos de Prueba |

| Descubrimiento y Preclínica |

| Fase I |

| Fase II |

| Fase III |

| Comercial / Lanzamiento de Control de Calidad |

| Basada en Cromatografía |

| Espectrometría de Masas |

| Espectroscopía (UV/IR/RMN) |

| Bioensayos Basados en Células |

| Ensayos Moleculares / Inmunológicos (PCR, ELISA) |

| CRO de Servicio Completo |

| Proveedor de Servicios Funcionales (FSP) |

| Basado en Proyectos (à la carte) |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO/CMO) |

| Biotecnología Virtual / Pequeña |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Servicios | Pruebas Bioanaliticas | Clínicas |

| No Clínicas | ||

| Desarrollo y Validación de Métodos | Extraíbles y Lixiviables | |

| Métodos de Impurezas | ||

| Consultoría Técnica | ||

| Pruebas de Estabilidad | Sustancia Farmacológica | |

| Acelerada / Fotoestabilidad | ||

| Otros Servicios | ||

| Por Tipo de Prueba | Pruebas de Química | |

| Pruebas Microbiológicas | ||

| Extraíbles y Lixiviables | ||

| Pruebas de Materias Primas y Excipientes | ||

| Disolución y Desintegración | ||

| Otros Tipos de Prueba | ||

| Por Fase | Descubrimiento y Preclínica | |

| Fase I | ||

| Fase II | ||

| Fase III | ||

| Comercial / Lanzamiento de Control de Calidad | ||

| Por Plataforma Tecnológica | Basada en Cromatografía | |

| Espectrometría de Masas | ||

| Espectroscopía (UV/IR/RMN) | ||

| Bioensayos Basados en Células | ||

| Ensayos Moleculares / Inmunológicos (PCR, ELISA) | ||

| Por Modelo de Externalización | CRO de Servicio Completo | |

| Proveedor de Servicios Funcionales (FSP) | ||

| Basado en Proyectos (à la carte) | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMO/CMO) | ||

| Biotecnología Virtual / Pequeña | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de externalización de pruebas analíticas farmacéuticas?

El mercado está valorado en USD 10,27 mil millones en 2026 y se proyecta que alcance USD 15,09 mil millones en 2031.

¿Qué segmento de servicios genera los mayores ingresos?

Las pruebas bioanaliticas lideran con una participación del 43,78% en 2025 y también son el segmento de más rápido crecimiento con una CAGR del 12,56%.

¿Por qué las pruebas de extraíbles y lixiviables están ganando impulso?

Los requisitos más estrictos de USP 1663/1664 y el auge en el envasado de biológicos impulsan una CAGR del 10,95% para este tipo de prueba.

¿Cómo afectará la Ley BIOSECURE de EE. UU. a las estrategias de externalización?

Los promotores de EE. UU. que reciben fondos federales deben eliminar gradualmente las alianzas con laboratorios chinos para 2032, lo que impulsa la diversificación hacia India, el Sudeste Asiático y proveedores nacionales.

¿Qué ventajas ofrecen los modelos de proveedor de servicios funcionales a los promotores?

Los modelos FSP brindan flexibilidad y control de costos al permitir a los promotores externalizar funciones específicas —como la validación de métodos— sin comprometerse con contratos de servicio completo.

¿Qué región está creciendo más rápido y por qué?

Asia-Pacífico se está expandiendo a una CAGR del 10,12%, impulsada por la convergencia regulatoria, la expansión de la capacidad de fabricación y las estructuras de costos competitivas.

Última actualización de la página el: