Tamaño y cuota del mercado de NGS en oncología clínica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 400.37 Millones de dólares |

| Tamaño del Mercado (2031) | 831.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.74% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de NGS en oncología clínica por Mordor Intelligence

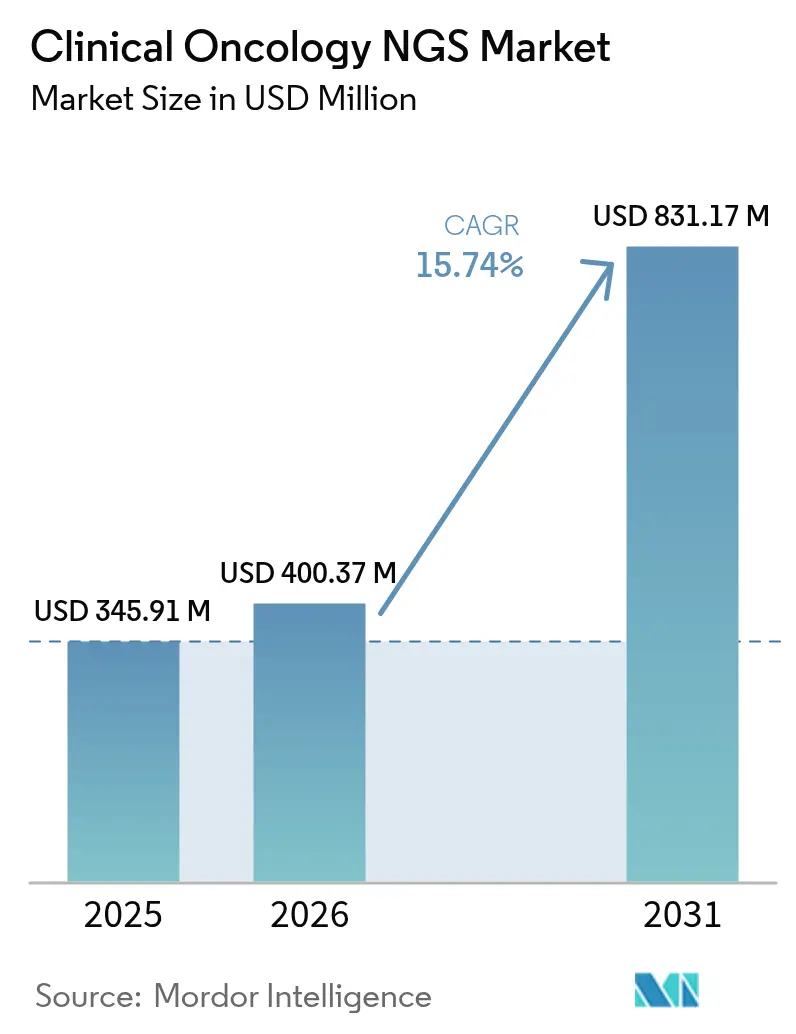

Se espera que el tamaño del mercado de NGS en oncología clínica crezca de 345,91 millones de USD en 2025 a 400,37 millones de USD en 2026 y se prevé que alcance los 831,17 millones de USD en 2031 a una CAGR del 15,74% durante 2026-2031.

La mayor cobertura para la elaboración de perfiles genómicos integrales, las pronunciadas caídas en el costo por muestra y la adopción de la biopsia líquida anclan este crecimiento. Las mejoras en el rendimiento de los secuenciadores acortan el tiempo de respuesta de semanas a días, transformando los flujos de trabajo de oncología de precisión en hospitales y laboratorios de referencia. La interpretación habilitada por IA resuelve los cuellos de botella en la llamada de variantes, mientras que los marcos de reembolso recientemente estandarizados aumentan los volúmenes de pruebas en América del Norte, Europa y los centros de Asia-Pacífico en rápida expansión. Los proveedores ahora agrupan paneles de tejido, sangre y hereditarios, posicionando el mercado de NGS en oncología clínica como piedra angular de la atención oncológica basada en valor.

Conclusiones clave del informe

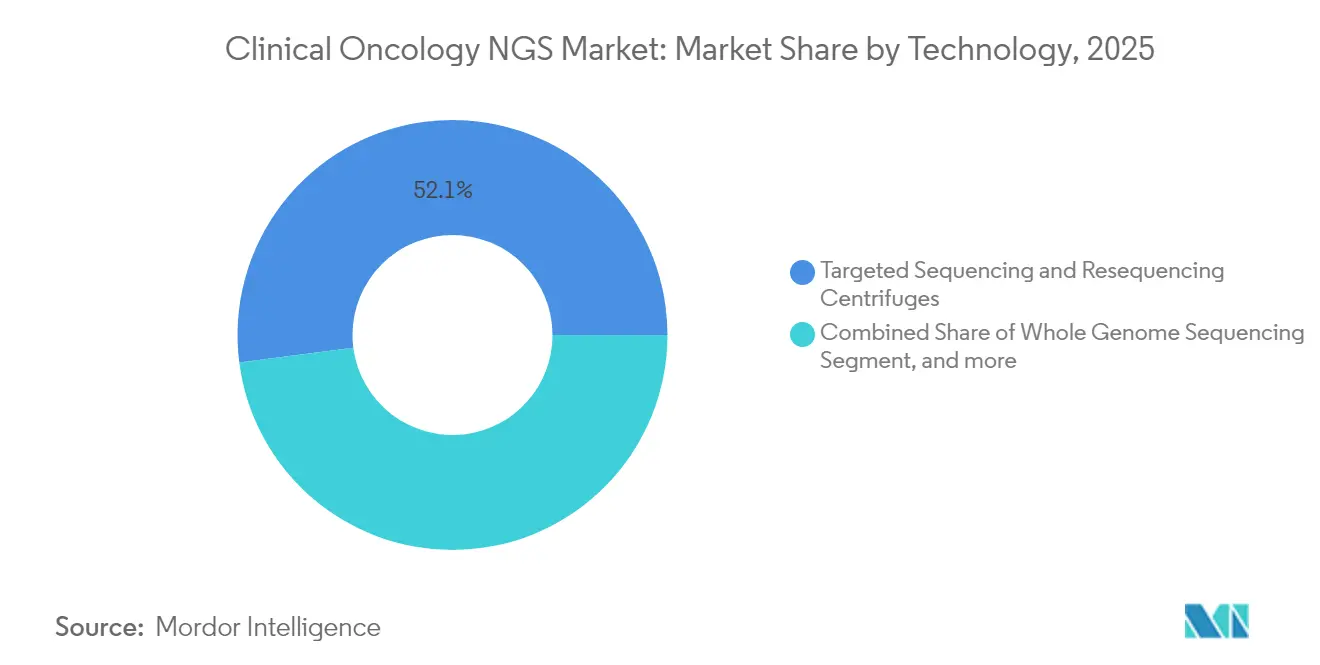

- Por tecnología, la secuenciación dirigida capturó el 52,05% de los ingresos en 2025, mientras que se proyecta que la secuenciación del exoma completo avance a una CAGR del 16,98% hasta 2031.

- Por flujo de trabajo, las operaciones de secuenciación mantuvieron una cuota del 43,41% en 2025, mientras que el análisis e interpretación de datos se prevé que se expanda a una CAGR del 18,9%.

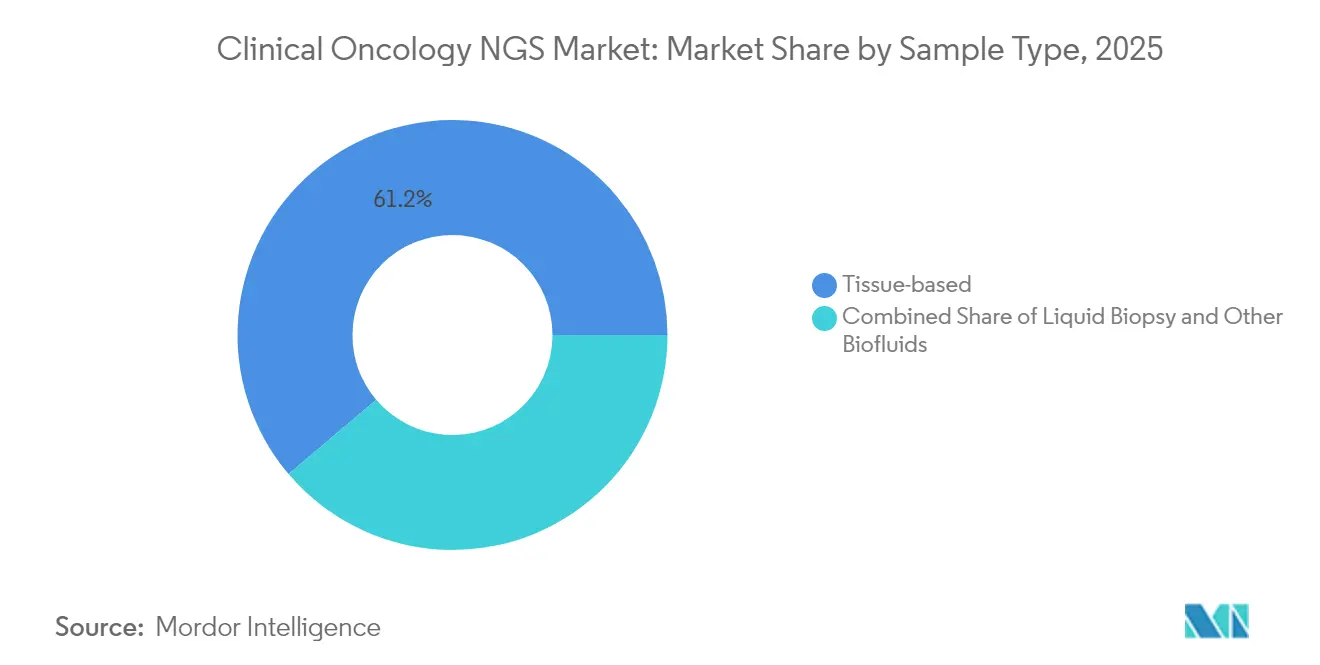

- Por tipo de muestra, las pruebas en tejido representaron el 61,20% en 2025; la biopsia líquida va camino de alcanzar una CAGR del 19,85%.

- Por aplicación, los diagnósticos complementarios lideraron con una cuota del 38,95% en 2025, aunque el monitoreo de enfermedad residual mínima crece más rápido con una CAGR del 21,5%.

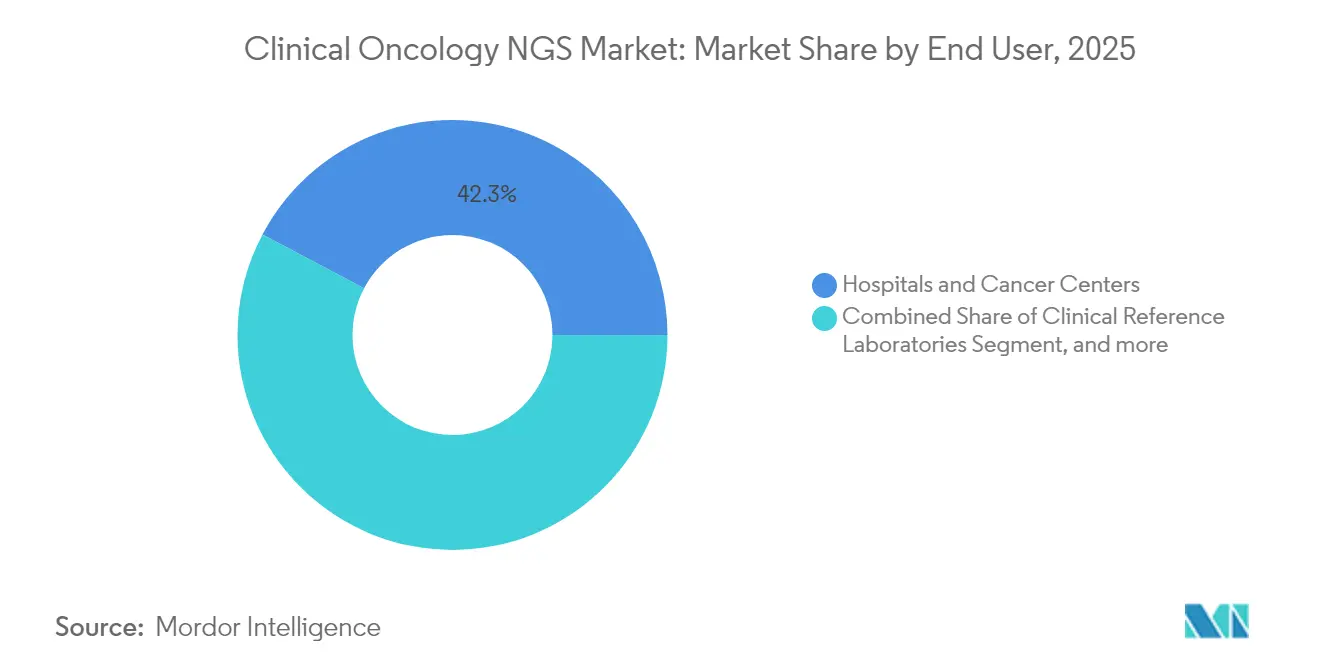

- Por usuario final, los hospitales y centros oncológicos retuvieron una cuota del 42,25% en 2025, mientras que los laboratorios de referencia clínica crecerán a una CAGR del 17,9%.

- Por geografía, América del Norte dominó con una cuota del 45,20% en 2025, y Asia-Pacífico exhibe una CAGR del 20,7% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de NGS en oncología clínica

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Avance en la adopción de oncología de precisión y el estándar de atención CGP | +4.2% | Global, con ganancias tempranas en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento global de la incidencia del cáncer y envejecimiento de la población | +3.8% | Global, concentrado en APAC y América del Norte | Largo plazo (≥ 4 años) |

| Rápida disminución del costo de secuenciación por muestra | +3.1% | Global, con adopción acelerada en mercados emergentes | Corto plazo (≤ 2 años) |

| Reembolso ampliado para pruebas oncológicas basadas en NGS | +2.9% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Monitoreo de ERM basado en biopsia líquida que impulsa las pruebas repetidas | +1.8% | Global, con adopción premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Secuenciación ultrarrápida habilitada por IA para decisiones en el punto de atención | +0.9% | América del Norte y UE como núcleo, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Avance en la adopción de oncología de precisión y el estándar de atención CGP

Las guías clínicas en cánceres de pulmón, mama, colorrectal, próstata y ovario ahora recomiendan la elaboración de perfiles genómicos integrales basada en NGS como prueba de primera línea. FoundationOne CDx por sí solo sustenta el 60% de las aprobaciones de diagnósticos complementarios en Estados Unidos, abarcando más de 300 genes relacionados con el cáncer. La consolidación de múltiples análisis de genes individuales en un único panel reduce el tiempo de respuesta global de 30 días a 2-3 días, lo que disminuye los costos hospitalarios y acelera las fechas de inicio de la terapia dirigida.[1]Thermo Fisher Scientific, "Los flujos de trabajo de NGS internos reducen el tiempo de respuesta", thermofisher.com Los ahorros del sistema de salud y las mejoras en la supervivencia sostienen la adopción generalizada de CGP.

Aumento global de la incidencia del cáncer y envejecimiento de la población

Un perfil de población más envejecida y los cambios en el estilo de vida aumentan la prevalencia mundial del cáncer, impulsando la demanda de NGS de alto rendimiento. En India, el 80% de 1.000 pacientes perfilados presentaron alteraciones accionables, lo que motivó un presupuesto nacional para el cáncer de 99.858 crore de INR (12.300 millones de USD) en 2025. Una presión demográfica similar en China, Japón y Estados Unidos impulsa los volúmenes anuales de pruebas, en particular para extracciones repetidas menos invasivas favorecidas por las cohortes geriátricas.

Rápida disminución del costo de secuenciación por muestra

Los costos a escala genómica han caído de 100 millones de USD en 2001 a aproximadamente 500 USD en 2023, con la hoja de ruta NovaSeq X de Illumina apuntando a los 200 USD.[2]Organización Mundial de la Propiedad Intelectual, "Tendencias en el costo de la tecnología de secuenciación", wipo.int La microfluídica de rollo a rollo y la química automatizada reducen los gastos generales por muestra, abriendo la viabilidad del reembolso en sistemas de ingresos medios y transformando las cascadas de genes individuales en análisis multigénicos de un solo paso a igual o menor costo.

Reembolso ampliado para pruebas oncológicas basadas en NGS

El CMS ahora reembolsa los códigos de CGP, carga mutacional tumoral y ERM aprobados por la FDA, otorgando a los proveedores márgenes predecibles. Guardant360 y Shield obtuvieron cobertura nacional, y las reglas de evaluación de tecnología sanitaria de la UE vigentes desde enero de 2025 armonizan los criterios de evidencia entre los estados miembros. Dichos hitos de política elevan directamente la adopción de pruebas entre pagadores y proveedores.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuellos de botella en talento bioinformático y gestión de datos | -1.4% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Vías regulatorias inciertas para paneles pancancerosos | -0.8% | Jurisdicciones regulatorias de la UE y APAC | Mediano plazo (2-4 años) |

| Escrutinio ESG de la huella de carbono de los secuenciadores que eleva los costos | -0.6% | Global, con impacto premium en la UE y América del Norte | Mediano plazo (2-4 años) |

| Legislación transfronteriza de privacidad de datos genómicos | -0.4% | Global, concentrado en China y jurisdicciones RGPD de la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en talento bioinformático y gestión de datos

La oferta de bioinformáticos clínicos va a la zaga de la explosiva demanda de pruebas. Los hospitales pagan salarios premium mientras invierten en canalizaciones en la nube, pero la complejidad de la anotación de variantes sigue ralentizando los informes. La externalización a proveedores especializados y la incorporación de motores de interpretación de IA compensan parcialmente las limitaciones de la fuerza laboral, pero no resuelven completamente la brecha de formación.

Vías regulatorias inciertas para paneles pancancerosos

El IVDR de la UE exige certificación de terceros para hasta el 90% de los productos sanitarios de diagnóstico in vitro, paralizando muchos análisis pancancerosos desarrollados en laboratorio.[3]HemaSphere, "Impacto del IVDR en los diagnósticos complementarios", hemaspherejournal.com China aplica normas de alojamiento de datos en el país, lo que complica los ensayos clínicos multisitio. El atraso en las aprobaciones disuade a los participantes más pequeños y aumenta los costos de cumplimiento para los lanzamientos globales. Las pruebas desarrolladas en laboratorio enfrentan desafíos particulares bajo el IVDR, ya que las instituciones deben demostrar que no existe ninguna alternativa equivalente con marcado CE antes de desplegar análisis desarrollados internamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: la secuenciación dirigida domina a pesar del crecimiento del exoma

Los paneles dirigidos mantuvieron el 52,05% de la cuota del mercado de NGS en oncología clínica en 2025 al alinear genes accionables con las preferencias de los pagadores por informes concisos. Los kits integrados de ADN más ARN mejoran la detección de fusiones mientras mantienen los tamaños de archivo manejables para los equipos de TI hospitalarios. La elaboración de perfiles del exoma completo está alcanzando terreno en términos de costo, impulsando una CAGR del 16,98% que reducirá la brecha para 2031. Los médicos ordenan cada vez más exomas para tipos de tumores con mutaciones conductoras heterogéneas, aprovechando el lienzo mutacional más amplio para orientar las combinaciones de inmunoterapia. El tamaño del mercado de NGS en oncología clínica para la secuenciación del exoma completo está destinado a subir marcadamente desde 2026 a medida que se acumule evidencia convincente en tumores sólidos.

Las perspectivas de crecimiento favorecen a las plataformas que permiten a los laboratorios alternar entre paneles de puntos calientes de 50 genes y exomas de 20.000 genes dentro de una única ejecución. FoundationOne RNA añade información sobre variantes de empalme en 318 genes, señalando una era en la que los paneles multiómicos se convierten en equipo estándar. Mientras tanto, los análisis del genoma completo siguen siendo una opción de nicho para neoplasias malignas con variantes estructurales predominantes o cohortes de investigación, pero aún se benefician de la caída en el costo de los reactivos. A medida que los paneles moleculares hospitalarios maduran, la demanda pasa de "un gen, un fármaco" a firmas de biomarcadores pantumoral, sosteniendo el impulso del mercado de NGS en oncología clínica en las modalidades tanto dirigida como de exoma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por flujo de trabajo: los cuellos de botella en el análisis de datos impulsan el crecimiento

Los instrumentos de secuenciación representaron el 43,41% de los ingresos en 2025, reflejando su costo de capital y la huella de consumibles. Sin embargo, el nivel de análisis de datos es el de crecimiento más rápido con una CAGR del 18,9%, porque la conversión de archivos FASTQ en recomendaciones terapéuticas sigue siendo laboriosa. Los conjuntos de interpretación nativos en la nube ahora agrupan control de calidad automatizado, anotación y elaboración de informes, aliviando a los laboratorios clínicos de la escasa experiencia computacional. El estándar emergente adjunta canalizaciones solo de tumor y de par normal más filtrado de línea germinal para evitar la confusión de hallazgos incidentales.

Tempus, SOPHiA GENETICS y Microsoft ilustran el cambio hacia modelos híbridos de software como servicio más mesa de trabajo que agrupan licencias de software con créditos de servicio de secuenciación. Los ensambladores de lectura larga y los alineadores basados en grafos estresan aún más la infraestructura de cómputo, impulsando la demanda de granjas de GPU y aceleradores FPGA. En consecuencia, la expansión del tamaño del mercado de NGS en oncología clínica en análisis de datos supera las ventas de instrumentos, invirtiendo la mezcla de ingresos hacia suscripciones de interpretación para principios de 2031. Los proveedores que integran conectividad LIS, automatización de facturación y coincidencia de ensayos clínicos ganan contratos tanto con centros académicos como con cadenas de oncología comunitaria.

Por tipo de muestra: aceleración de la biopsia líquida

Los análisis de tejido todavía dominaron el 61,20% de los ingresos de 2025 debido a los flujos de trabajo de patología arraigados y la amplia cobertura de biomarcadores. Las químicas optimizadas para FFPE cumplen de manera rutinaria con los criterios de calidad y siguen siendo necesarias para la inmunohistoquímica de PD-L1 o los complementos de inmunofluorescencia múltiple. No obstante, los volúmenes de biopsia líquida registran una CAGR del 19,85% a medida que los oncólogos prefieren las extracciones seriadas de ADN tumoral circulante durante las fases adyuvantes y de vigilancia.

Shield de Guardant (cribado), Guardant360 (CGP) y Guardant Reveal (ERM) ilustran el continuum multietapa de un proveedor. Menús similares basados en sangre llegan de BGI, Roche y Thermo Fisher. Los análisis de exosomas derivados de líquido cefalorraquídeo, derrame pleural y orina abren nuevas indicaciones de nicho, como la diseminación leptomeníngea. En conjunto, estas tendencias convierten la instantánea diagnóstica anteriormente estática en una película dinámica de evolución tumoral, anclando ingresos recurrentes para el mercado de NGS en oncología clínica y mitigando los fallos en la adecuación del tejido.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por aplicación: emerge el monitoreo de enfermedad residual mínima

Los diagnósticos complementarios mantuvieron una cuota de ingresos del 38,95% en 2025 porque las etiquetas de terapia dirigida exigen confirmación del biomarcador. Los paneles ahora incorporan mutaciones de BRCA, EGFR, KRAS, RET, NTRK y HRR para alinearse con las etiquetas de la FDA en cánceres de mama, pulmón y próstata. El monitoreo de enfermedad residual mínima, sin embargo, está destinado a una CAGR del 21,5% a medida que los protocolos hematológicos y de tumores sólidos añaden controles rutinarios de ADN tumoral circulante cada ciclo de tratamiento. La detección temprana de recaídas impulsa la aceptación por parte de los pagadores al prevenir la costosa progresión metastásica.

La evaluación del riesgo hereditario y la puntuación de la carga mutacional tumoral completan el menú, con los complementos de línea germinal capturando ingresos de pruebas en cascada entre los familiares. El tamaño del mercado de NGS en oncología clínica dedicado a la ERM podría superar los volúmenes de cribado en cánceres de alta recurrencia como el colorrectal y el de mama triple negativo para 2031. A medida que los umbrales algorítmicos maduran, la ERM también puede orientar las decisiones de cese de la terapia, reforzando su valor económico.

Por usuario final: los laboratorios de referencia escalan operaciones

Los hospitales y centros oncológicos especializados mantuvieron el 42,25% de los ingresos de 2025 porque los equipos de atención integrada demandan respuestas rápidas en el sitio. Su adopción es impulsada por paneles tumorales que revisan los informes de NGS en tiempo real para asignar los escasos espacios de terapia dirigida. Los laboratorios de referencia clínica, sin embargo, registrarán una CAGR del 17,9% a medida que consolidan especímenes de clínicas comunitarias que carecen de infraestructura molecular. Los carriles de alto rendimiento, la disponibilidad las 24 horas y la facturación automatizada otorgan ventajas de costo que los laboratorios locales tienen dificultades para replicar.

El vínculo EHR de Flatiron Health con Tempus demuestra cómo los pedidos electrónicos, la logística de mensajería y las importaciones estructuradas de PDF reducen la fricción en los pedidos. Las organizaciones de investigación por contrato suministran a las biofarmacéuticas pantallas de inscripción en ensayos y validación de diagnósticos complementarios, vinculando su crecimiento al tamaño de la cartera. Entre todos los usuarios finales, el mercado de NGS en oncología clínica pivota hacia una escala centralizada equilibrada por módulos de secuenciación perimetrales integrados en redes hospitalarias para casos urgentes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

América del Norte retuvo el 45,20% de los ingresos globales en 2025 porque las Determinaciones de Cobertura Local del CMS reembolsan tanto el CGP de tejido como el de plasma sin preautorización caso por caso. La vía de dispositivos innovadores de la FDA acelera las aprobaciones de biopsia líquida, y las redes de oncología de Estados Unidos como US Oncology y Mayo Clinic institucionalizan la NGS en las guías de tratamiento. Las provincias canadienses con financiación pública siguen con la alineación de la Revisión Pancanadiana de Medicamentos Oncológicos, mientras que las aseguradoras privadas de México adoptan gradualmente los códigos CPT de Estados Unidos.

La trayectoria de adopción de Europa está moldeada por el IVDR y el reglamento de evaluación de tecnologías sanitarias de enero de 2025 que sincroniza las revisiones clínicas y económicas en 27 países. Alemania, Francia y el Reino Unido amplían las iniciativas nacionales de medicina genómica, financiando centros de secuenciación centralizados que alimentan conjuntos de datos de evidencia del mundo real. Los miembros del sur y del este aumentan la capacidad a través de las subvenciones de Horizonte Europa, aunque los cuellos de botella en la certificación ralentizan las ofertas de los laboratorios pequeños. El escrutinio ESG impulsa a los compradores de la UE hacia instrumentos con huellas de carbono documentadas más bajas, inflando modestamente el gasto de capital pero alineándose con los criterios de contratación del Pacto Verde.

Asia-Pacífico es la locomotora de crecimiento con una CAGR del 20,7%. China combina campeones nacionales de NGS con estrictos mandatos de localización de datos, pero financia proyectos piloto de cribado del cáncer en zonas rurales. Japón cubre el CGP bajo el seguro nacional y presenta una demografía que envejece rápidamente con alta prevalencia de cáncer gástrico, impulsando la demanda de paneles. El gran grupo de pacientes de India y los aumentos en el presupuesto gubernamental canalizan volumen hacia los laboratorios de referencia de Bengaluru e Hyderabad equipados con NovaSeq X. Australia, Singapur y Corea del Sur actúan como bancos de pruebas tecnológicos, ensayando informes oncológicos del mismo día habilitados por IA que retroalimentan los canales de I+D de los proveedores. En general, la ampliación del reembolso, la reducción de los aranceles de importación y la alta incidencia del cáncer consolidan a Asia-Pacífico como el actor de mayor crecimiento en el mercado de NGS en oncología clínica.

Panorama competitivo

El mercado de NGS en oncología clínica presenta una concentración moderada. Guardant Health aprovecha su franquicia exclusiva de biopsia líquida para abarcar el cribado, el perfil genómico completo (CGP) y la enfermedad residual mínima (MRD) bajo un mismo paraguas de marca, diversificando los ingresos más allá de la dependencia del tejido. Illumina sigue siendo el proveedor dominante de secuenciadores, pero se asocia con especialistas en IA como Tempus para ofrecer paquetes de análisis multimodal.

Los movimientos estratégicos se centran en la cobertura del continuo asistencial. En febrero de 2025, Foundation Medicine lanzó dos paneles hereditarios (de 50 genes y de 154 genes) en asociación con Fulgent, añadiendo ingresos de línea germinal y potenciando los análisis pareados tumor-normal. Tempus cerró la adquisición de Ambry Genetics y reportó un crecimiento de ingresos del 35,8%, integrando el conocimiento de Ambry en cribado de portadores en su cartera de CGP oncológico. SOPHiA GENETICS codesarrolla canalizaciones aceleradas por GPU con NVIDIA, reduciendo drásticamente el tiempo de procesamiento de exomas e incorporándose a mercados en la nube junto con Microsoft Azure.

La competencia en espacios no cubiertos se intensifica en torno a la farmacogenómica y la perfilación de fusiones de ARN en tumores sólidos de amplio espectro, a medida que se acumula evidencia sobre variantes raras. Los proveedores se diferencian mediante la logística de muestras, con formatos de sangre seca en papel en fase de viabilidad que podrían sortear las limitaciones de la cadena de frío en zonas rurales de Asia. La presentación de informes ESG emerge como criterio en licitaciones, lo que impulsa a los fabricantes de secuenciadores a publicar auditorías de huella de carbono del ciclo de vida. En conjunto, estas dinámicas refuerzan una carrera por controlar el recorrido completo de la oncología de precisión —cribado, selección terapéutica, monitorización de enfermedad residual y seguimiento en supervivencia— dentro de un único ecosistema interoperable.

Líderes de la industria de NGS en oncología clínica

Illumina, Inc.

F. Hoffmann-La Roche Ltd.

Thermo Fisher Scientific Inc.

Agilent Technologies, Inc.

Myriad Genetics, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Febrero de 2025: Foundation Medicine lanzó FoundationOneGermline y FoundationOne Germline More, pruebas de cáncer hereditario en asociación con Fulgent Genetics, analizando 50 y 154 genes respectivamente para identificar variantes genéticas asociadas con cánceres hereditarios y mejorar las capacidades de elaboración de perfiles genómicos integrales para los proveedores de atención médica.

- Febrero de 2025: Tempus informó un crecimiento de ingresos interanual del 35,8% en el cuarto trimestre de 2024 con ingresos de genómica que aumentaron un 30,6%, lanzó el dispositivo de diagnóstico in vitro basado en NGS xT CDx aprobado por la FDA con estado ADLT y tasa de reembolso establecida, y completó la adquisición de Ambry Genetics para mejorar las capacidades de medicina de precisión.

- Enero de 2025: Tempus anunció una colaboración con Genialis para desarrollar algoritmos de biomarcadores basados en ARN utilizando el conjunto de datos multimodal de Tempus de aproximadamente 1 millón de muestras de secuenciación de ARN, con el objetivo de validar el modelo de base de inteligencia artificial de Genialis para mejorar la utilidad clínica de los biomarcadores de ARN en el desarrollo de fármacos.

- Diciembre de 2024: Personalis y Tempus ampliaron su colaboración para mejorar el acceso a la solución de pruebas de ERM ultrasensible NeXT Personal Dx para cánceres de mama y pulmón y el monitoreo de inmunoterapia en tumores sólidos, integrando las pruebas de ERM con las ofertas de Tempus para clientes biofarmacéuticos.

Alcance del informe global del mercado de NGS en oncología clínica

Según el alcance del informe, la NGS ha sido adoptada en oncología clínica para avanzar en el tratamiento personalizado del cáncer. La NGS se utiliza para identificar mutaciones cancerosas novedosas y raras, detectar portadores de mutaciones de cáncer familiar y proporcionar una justificación molecular para la terapia dirigida apropiada. La tecnología segmenta el mercado de NGS en oncología clínica (secuenciación del genoma completo, secuenciación del exoma completo, secuenciación dirigida y resecuenciación centrífuga), flujo de trabajo (pre-secuenciación, secuenciación, análisis de datos), aplicación (cribado, diagnósticos complementarios, otros diagnósticos), usuario final (hospitales, clínicas, laboratorios) y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Secuenciación del genoma completo |

| Secuenciación del exoma completo |

| Secuenciación dirigida y resecuenciación centrífuga |

| Preparación preanalítica de muestras |

| Secuenciación |

| Análisis e interpretación de datos |

| Basado en tejido |

| Biopsia líquida |

| Otros biofluidos |

| Cribado | Cáncer esporádico |

| Cáncer hereditario | |

| Diagnósticos complementarios | |

| Monitoreo de enfermedad residual mínima | |

| Elaboración de perfiles de carga mutacional tumoral | |

| Otros diagnósticos |

| Hospitales y centros oncológicos |

| Laboratorios de referencia clínica |

| Institutos académicos y de investigación |

| Organizaciones de investigación por contrato |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | CCG | |

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por tecnología | Secuenciación del genoma completo | ||

| Secuenciación del exoma completo | |||

| Secuenciación dirigida y resecuenciación centrífuga | |||

| Por flujo de trabajo | Preparación preanalítica de muestras | ||

| Secuenciación | |||

| Análisis e interpretación de datos | |||

| Por tipo de muestra | Basado en tejido | ||

| Biopsia líquida | |||

| Otros biofluidos | |||

| Por aplicación | Cribado | Cáncer esporádico | |

| Cáncer hereditario | |||

| Diagnósticos complementarios | |||

| Monitoreo de enfermedad residual mínima | |||

| Elaboración de perfiles de carga mutacional tumoral | |||

| Otros diagnósticos | |||

| Por usuario final | Hospitales y centros oncológicos | ||

| Laboratorios de referencia clínica | |||

| Institutos académicos y de investigación | |||

| Organizaciones de investigación por contrato | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | CCG | ||

| Sudáfrica | CCG | ||

| Resto de Oriente Medio y África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del espacio de NGS en oncología clínica y qué tan rápido está expandiéndose?

Alcanzó los 400,37 millones de USD en 2026 y se proyecta que crezca a una CAGR del 15,74% hasta los 831,17 millones de USD en 2031.

¿Qué enfoque de secuenciación tiene la mayor cuota de ingresos en la actualidad?

La secuenciación dirigida representa el 52,05% de los ingresos de 2025 gracias a su equilibrio entre accionabilidad clínica y cargas de datos manejables.

¿Qué aplicación está creciendo más rápidamente?

El monitoreo de enfermedad residual mínima lidera con una CAGR del 21,5% a medida que los médicos adoptan pruebas seriadas de ADN tumoral circulante para la vigilancia postratamiento.

¿Por qué la biopsia líquida está ganando terreno frente a las pruebas en tejido?

Los análisis basados en sangre permiten un muestreo no invasivo y repetido cada pocos meses, apoyando la detección más temprana de recaídas y la comodidad del paciente.

¿Qué región muestra el mayor crecimiento futuro?

Asia-Pacífico avanza a una CAGR del 20,7%, impulsada por el financiamiento gubernamental, el aumento de la incidencia del cáncer y la maduración de las vías de reembolso.

¿Cómo mejora la inteligencia artificial los flujos de trabajo de NGS en oncología clínica?

Las herramientas de IA como DeepVariant y Tempus One reducen el tiempo de llamada de variantes, aumentan la precisión y generan informes el mismo día para decisiones terapéuticas más rápidas.

Última actualización de la página el: