Tamaño y Participación del Mercado de Secuenciación de Nueva Generación (NGS)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

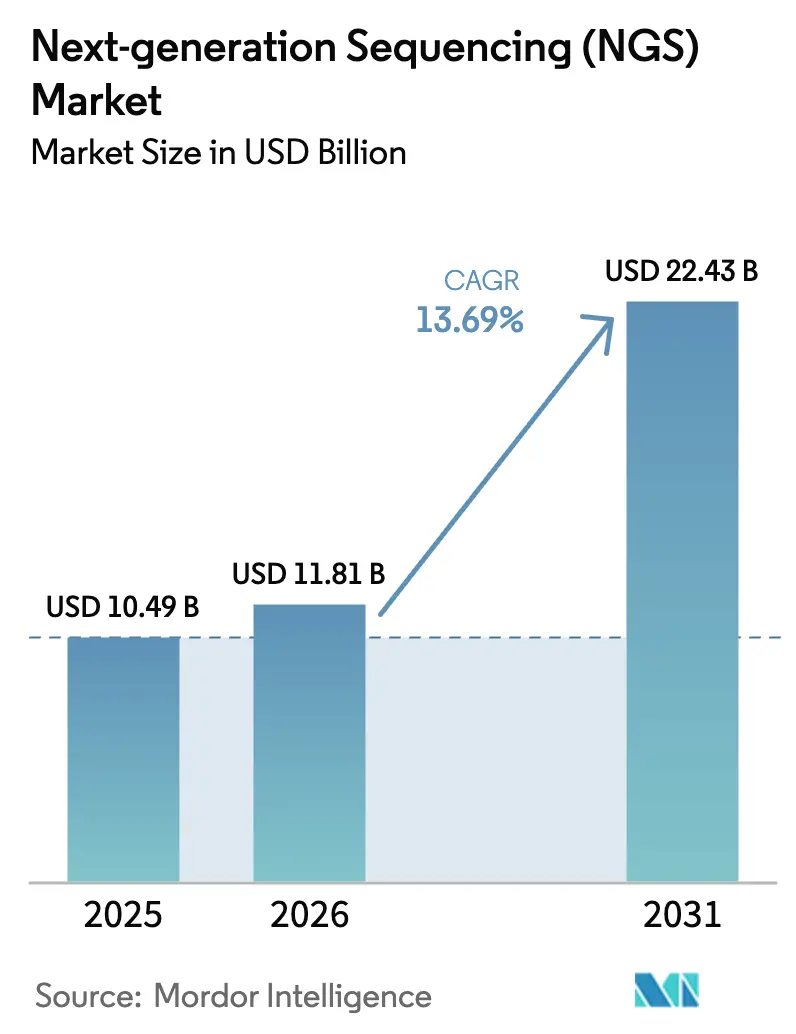

| Tamaño del Mercado (2026) | 11.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secuenciación de Nueva Generación (NGS) por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Secuenciación de Nueva Generación (NGS) sea de USD 10,49 mil millones en 2025, USD 11,81 mil millones en 2026, y alcance USD 22,43 mil millones en 2031, creciendo a una CAGR del 13,69% de 2026 a 2031.

La creciente demanda de infraestructura genómica soberana, los flujos de trabajo en cartucho que acortan los tiempos de respuesta y las políticas nacionales de adquisición con neutralidad de carbono están redefiniendo las prioridades de compra en entornos de investigación, clínicos y de salud pública. Los mandatos de medicina de precisión están acelerando el uso rutinario de diagnósticos complementarios. Al mismo tiempo, los controles de exportación sobre componentes semiconductores y precursores de reactivos exponen dependencias en la cadena de suministro que varios gobiernos clasifican ahora como vulnerabilidades estratégicas. Los biobancos financiados por organismos públicos están incorporando la contabilidad de carbono en las evaluaciones de proveedores, lo que lleva a los suministradores a divulgar las huellas energéticas por terabase. Mientras tanto, los instrumentos de química abierta que desvinculan las compras de consumibles y hardware están atrayendo clientes fuera de los ecosistemas propietarios, intensificando la competencia y comprimiendo los márgenes de los reactivos.

Conclusiones Clave del Informe

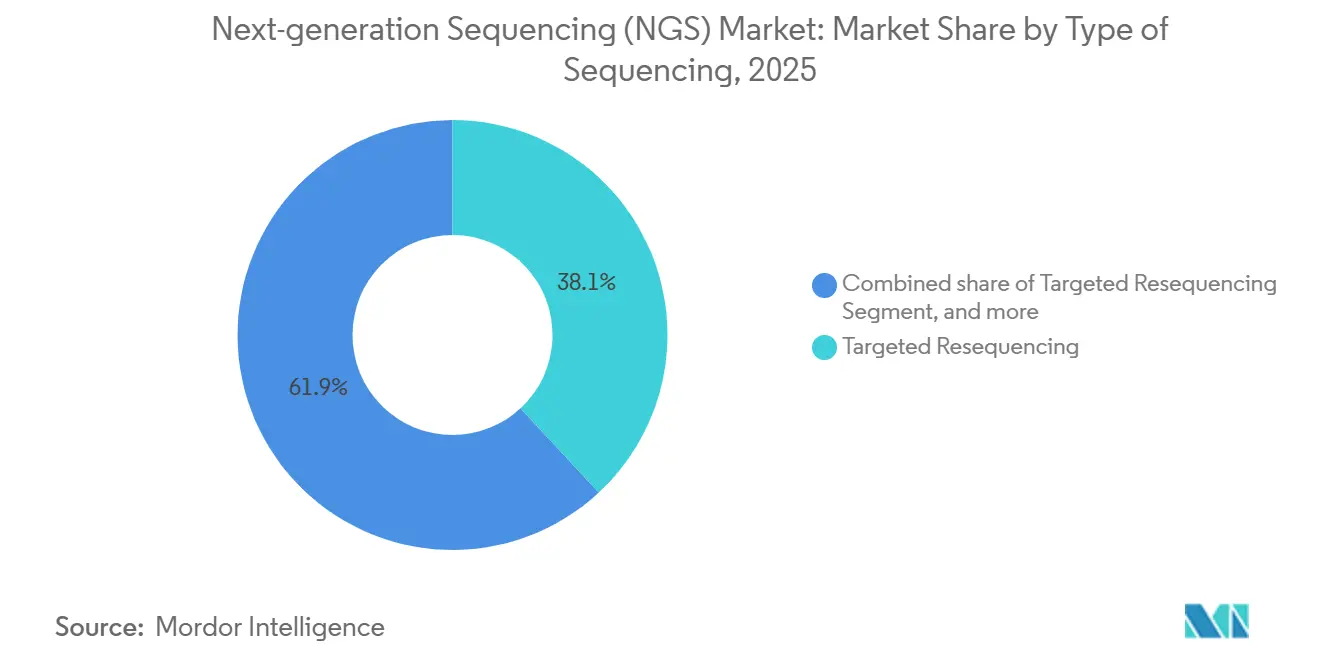

- Por tipo de secuenciación, la resecuenciación dirigida lideró el mercado de secuenciación de nueva generación con una participación del 38,09% en 2025. Se prevé que la secuenciación del exoma completo se expanda a una CAGR del 14,23% hasta 2031, la más rápida entre los tipos de secuenciación.

- Por producto, los reactivos y consumibles representaron el 69,88% del tamaño del mercado de secuenciación de nueva generación en 2025. Se proyecta que los instrumentos crezcan a una CAGR del 14,39% entre 2026 y 2031, superando a todas las demás categorías de productos.

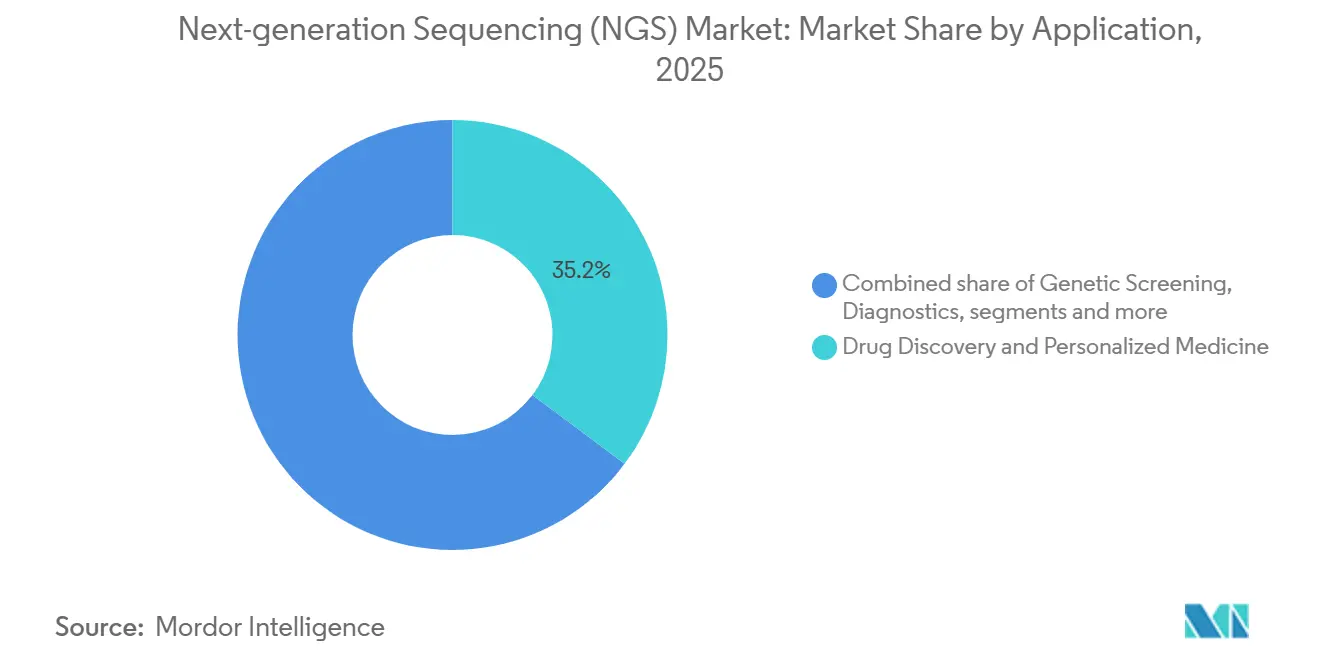

- Por aplicación, el descubrimiento de fármacos y la medicina personalizada representaron una participación en los ingresos del 35,23% en 2025. El cribado genético avanza a una CAGR del 14,33% hasta 2031, la más alta entre las aplicaciones.

- Por usuario final, el sector académico representó el 48,44% del gasto en 2025 y mantiene una tasa de crecimiento anual del 13,98%.

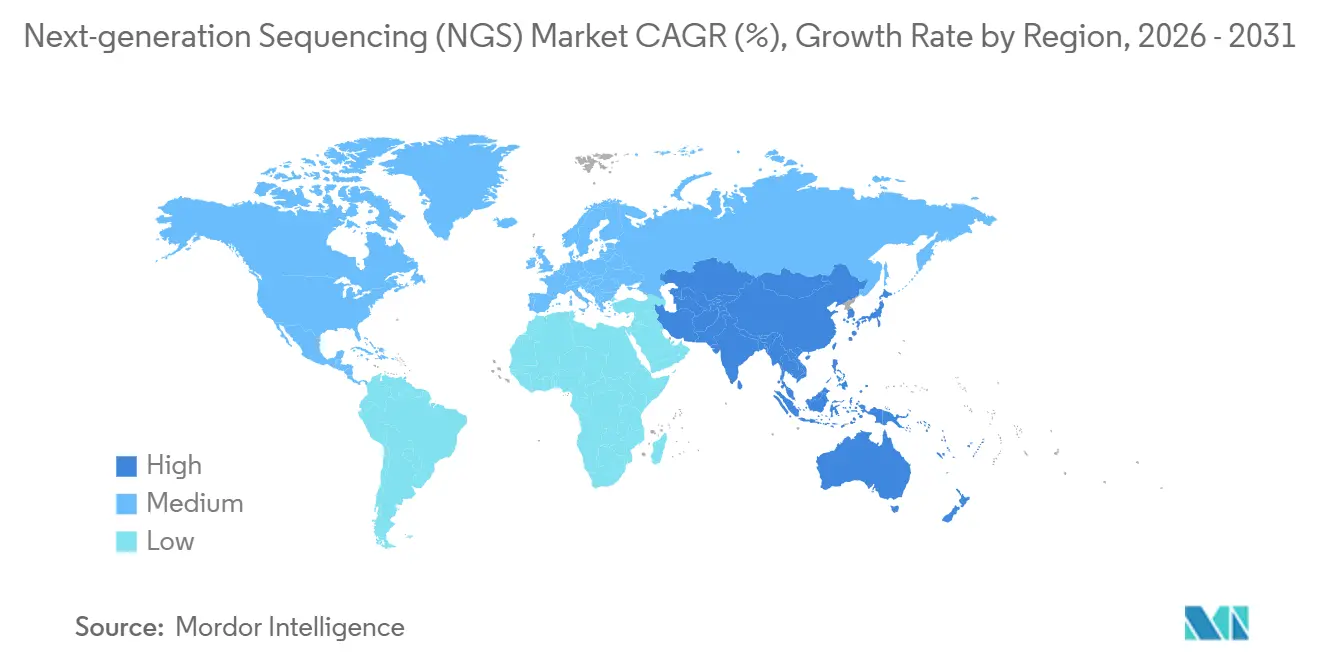

- Por geografía, América del Norte representó el 41,9% de los ingresos en 2025, mientras que se espera que la región Asia-Pacífico registre una CAGR del 14,21% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Secuenciación de Nueva Generación (NGS)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción acelerada de la medicina de precisión y los diagnósticos complementarios | +3.2% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Descenso continuo del costo por genoma y ganancias en rendimiento | +2.8% | Global, especialmente Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Expansión de programas genómicos a escala poblacional | +2.4% | Núcleo de APAC; extensión a Oriente Medio | Largo plazo (≥ 4 años) |

| Flujos de trabajo de secuenciación en cartucho para pruebas en el punto de atención | +1.9% | América del Norte, Europa, APAC urbano | Mediano plazo (2-4 años) |

| Centros de datos genómicos soberanos que demandan capacidad de NGS localizada | +1.6% | China, India, Emiratos Árabes Unidos, Arabia Saudita, Brasil | Largo plazo (≥ 4 años) |

| Iniciativas de secuenciación con neutralidad de carbono que influyen en la adquisición | +0.9% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de la Medicina de Precisión y los Diagnósticos Complementarios

Los diagnósticos complementarios vinculados a terapias dirigidas están integrando la secuenciación de nueva generación en los flujos de trabajo oncológicos, convirtiendo la tecnología de una herramienta de investigación a un servicio clínico reembolsable. La FDA de los EE. UU. otorgó la designación de avance a 14 pruebas complementarias basadas en NGS durante 2024-2025, cubriendo tumores sólidos como pulmón, mama y melanoma[1]Administración de Alimentos y Medicamentos de los EE. UU., "Actualizaciones del Programa de Dispositivos de Avance 2025," fda.gov. La expansión de la cobertura de Medicare en 2025 para la elaboración de perfiles genómicos integrales eliminó los obstáculos de autorización previa, impulsando los volúmenes de pruebas en laboratorios hospitalarios. Los ensayos de biopsia líquida que detectan ADN tumoral circulante se están integrando en líneas de tratamiento más tempranas, con Guardant Health y Foundation Medicine reportando un crecimiento de dos dígitos en las solicitudes en 2025. Aunque las aprobaciones europeas avanzan más lentamente, la propuesta de la Comisión Europea de 2024 para agilizar la regulación de diagnósticos in vitro señala vías de autorización más rápidas después de 2027. En conjunto, estas tendencias regulatorias establecen la NGS como un pilar clínico en lugar de una opción experimental.

Descenso Continuo del Costo por Genoma y Ganancias en Rendimiento

Los costos de la secuenciación del genoma completo cayeron por debajo de USD 500 en 2025 en instrumentos de alto rendimiento, haciendo que el cribado poblacional sea económicamente viable para los sistemas de salud pública. Ultima Genomics validó un genoma de USD 100 en estudios revisados por pares durante 2024, obligando a los actores establecidos a desagregar los precios de los reactivos y replantear sus modelos de ingresos. El NovaSeq X de Illumina ofrece 16 terabases por ejecución, lo que permite a los laboratorios procesar miles de muestras semanalmente. La plataforma AVITI de Element Biosciences, basada en semiconductores, reduce el consumo de reactivos en un 30%, trasladando los ahorros de costos directamente a los usuarios. Estas eficiencias están acelerando la adopción en países de ingresos medios que anteriormente consideraban la secuenciación del genoma completo demasiado costosa para el diagnóstico rutinario.

Expansión de Programas Genómicos a Escala Poblacional

China, Japón, India y el Reino Unido tienen como objetivo cohortes que superan 1 millón de genomas. El Banco Nacional de Genes de Shenzhen de China secuenció 800.000 genomas a mediados de 2025, enfatizando las bases de datos de variantes de ascendencia Han. El Programa de Medicina Genómica de Todo Japón exige la residencia de datos en el país, favoreciendo la secuenciación en las instalaciones sobre las soluciones exclusivamente en la nube. El Proyecto Genoma India completó 10.000 genomas en 99 grupos étnicos en 2024 y planea alcanzar 100.000 para 2028. Estas iniciativas consolidan las compras a través de licitaciones nacionales, recompensando a los proveedores que ofrecen transferencia de tecnología y asociaciones de fabricación local.

Flujos de Trabajo de Secuenciación en Cartucho para Pruebas en el Punto de Atención

Los cartuchos integrados que combinan la preparación de bibliotecas, la amplificación y la detección reducen los tiempos de respuesta de días a horas. El VolTRAX de Oxford Nanopore automatiza los flujos de trabajo de muestra a secuencia para paneles de enfermedades infecciosas. Roche demostró un prototipo de panel de sepsis en 2025 dirigido a los servicios de urgencias, donde la terapia antibiótica empírica a menudo precede a la confirmación por cultivo. La incertidumbre regulatoria bajo la CLIA crea ambigüedad en la aprobación, sin embargo, la perspectiva de resultados genómicos en la misma visita aborda los retrasos en el transporte que degradan la calidad del ARN en las pruebas centralizadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Panorama regulatorio global fragmentado para NGS clínica | −1.8% | América del Norte, Europa, APAC | Mediano plazo (2-4 años) |

| Alto desembolso de capital para plataformas de lectura larga y espaciales | −1.4% | Global, especialmente laboratorios académicos | Corto plazo (≤ 2 años) |

| Vulnerabilidades en la cadena de suministro de consumibles tras los controles de exportación | −1.1% | APAC y Oriente Medio | Corto plazo (≤ 2 años) |

| Sesgo algorítmico en la identificación de variantes basada en IA y riesgos de responsabilidad | −0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Panorama Regulatorio Global Fragmentado para NGS Clínica

Las vías de aprobación divergentes entre la FDA, el IVDR de la UE y las agencias de APAC requieren validaciones específicas por región, lo que aumenta el tiempo de comercialización y los costos. El borrador de la FDA de 2024 sobre pruebas desarrolladas en laboratorio añade una supervisión que los centros médicos académicos argumentan podría frenar la innovación[2]Administración de Alimentos y Medicamentos de los EE. UU., "Norma Propuesta sobre Pruebas Desarrolladas en Laboratorio," fda.gov. Las extensiones del IVDR de Europa hasta 2027 dejan cientos de ensayos en un limbo, mientras que los reguladores de China exigen ensayos clínicos nacionales, alargando los lanzamientos hasta 24 meses. La vía de aprobación condicional de Japón, introducida en 2025, aún carece de requisitos precisos de poscomercialización, lo que desalienta a las empresas más pequeñas. Mantener múltiples versiones de ensayos diluye las economías de escala y favorece a las empresas con amplios recursos regulatorios.

Alto Desembolso de Capital para Plataformas de Lectura Larga y Espaciales

Los secuenciadores de lectura larga, como el Sequel IIe de PacBio, tienen precios que oscilan entre USD 150.000 y USD 350.000, niveles que superan los presupuestos de capital de la mayoría de los laboratorios hospitalarios. Las plataformas de transcriptómica espacial, como el Xenium de 10x Genomics y el CosMx de NanoString, añaden entre USD 250.000 y USD 500.000 adicionales en costos de hardware y requieren personal especializado en histología. Los consumibles con precios de USD 800 a USD 1.200 por muestra restringen el uso rutinario a la I+D farmacéutica y a un puñado de centros de referencia. Los esquemas de arrendamiento o alquiler de reactivos trasladan los costos iniciales a gastos operativos, pero no resuelven la escasez de personal ni la complejidad del flujo de trabajo, por lo que la adopción sigue limitada a institutos bien financiados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Secuenciación: Los Exomas Clínicos Superan a los Paneles Dirigidos

Se proyecta que la secuenciación del exoma completo crezca a una CAGR del 14,23% hasta 2031, a medida que las aseguradoras la adoptan para el diagnóstico de enfermedades raras, redirigiendo los presupuestos de las pruebas de un solo gen a paneles integrales. La resecuenciación dirigida mantuvo el 38,09% de la participación del mercado de secuenciación de nueva generación en 2025, impulsada por paneles oncológicos, aunque la caída de los costos del exoma por debajo de USD 200 por muestra erosiona su ventaja de precio. La secuenciación del genoma completo sigue siendo el estándar de referencia para las variantes estructurales, aunque el aumento de 30 veces en el volumen de datos tensiona los recursos de TI hospitalarios. La secuenciación de ARN está ganando terreno en inmuno-oncología, y la transcriptómica espacial alcanzó USD 180 millones en ventas en 2025.

El mercado de secuenciación de nueva generación está siendo testigo de cómo las vías para enfermedades raras transitan de la investigación a la atención reembolsada, validando las pruebas de exoma como diagnósticos de primera línea. La aprobación de la FDA de la primera prueba de exoma para el neurodesarrollo en 2025 consolidó esta transición. Los proveedores que ofrecen canalizaciones de análisis llave en mano están ganando preferencia sobre los que venden capacidad bruta únicamente, ya que los hospitales comunitarios buscan simplicidad en la bioinformática.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Instrumentos Ganan Terreno a Medida que la Automatización Reduce la Dependencia

Los reactivos y consumibles capturaron el 69,88% del tamaño del mercado de secuenciación de nueva generación en 2025, pero los instrumentos superarán ese ritmo con una CAGR del 14,39% hasta 2031. Los sistemas de sobremesa que integran la preparación de muestras reducen el tiempo de manipulación y disminuyen las barreras de adopción en el punto de atención. Element Biosciences y Singular Genomics emplean diseños de reactivos abiertos que socavan los modelos propietarios de maquinilla y cuchillas. El modo neutro de reactivos de Illumina en 2025 reconoce la creciente demanda de interoperabilidad.

Los servicios, aunque el segmento más pequeño, se están expandiendo a medida que los patrocinadores farmacéuticos externalizan la secuenciación a gran escala a centros de alto rendimiento. Las plataformas de automatización de Tecan y Hamilton reducen el desperdicio de reactivos, comprimiendo el crecimiento de los ingresos por consumibles. El cambio hacia la química abierta comprime los márgenes al tiempo que amplía la base de usuarios, especialmente entre las instituciones académicas con recursos limitados.

Por Aplicación: El Cribado Genético se Dispara por los Mandatos de Recién Nacidos

El descubrimiento de fármacos y la medicina personalizada representaron el 35,23% de los ingresos de 2025, pero se espera que el cribado genético crezca a la tasa más rápida de una CAGR del 14,33% a medida que los gobiernos amplían los paneles de cribado neonatal. El Servicio Nacional de Salud del Reino Unido planea pilotar la secuenciación del genoma completo para todos los recién nacidos en 2025, con una posible ampliación a 700.000 bebés anuales. Japón aprobó el cribado de atrofia muscular espinal basado en NGS en 2024, lo que llevó a las prefecturas a presupuestar infraestructura de secuenciación.

La genómica agrícola y animal, aunque más pequeña, registró USD 120 millones en gasto de secuenciación en 2025, a medida que los criadores adoptan la selección genómica. Los flujos de trabajo multi-ómicos que fusionan datos de ADN, ARN y epigenéticos se están volviendo viables en plataformas unificadas, ampliando los usuarios objetivo más allá de los laboratorios moleculares tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Sector Académico Mantiene su Dominio a través de la Financiación Soberana

Las instituciones académicas representaron el 48,44% del gasto en 2025 y se espera que continúen creciendo al 13,98% a medida que los programas genómicos nacionales canalizan fondos a través de las universidades. El NIH de los EE. UU. asignó USD 290 millones en 2025 al Programa All of Us, con contratos de secuenciación adjudicados a centros médicos académicos. China destinó USD 180 millones a centros de genómica universitarios durante 2024-2025.

Los hospitales siguen siendo el segundo segmento más grande, impulsados por la elaboración de perfiles tumorales y las pruebas de enfermedades hereditarias, aunque limitados por la escasez de personal de bioinformática. Las empresas farmacéuticas y de biotecnología gastan más por cliente, pero representan un número menor de cuentas. Las ofertas de secuenciación como servicio se dirigen a los hospitales que carecen de capacidad interna, mientras que los usuarios académicos demandan herramientas de código abierto e interoperabilidad de datos.

Análisis Geográfico

América del Norte contribuyó con el 41,90% de los ingresos de 2025, respaldada por la cobertura de Medicare para la elaboración de perfiles genómicos integrales y la vía de aprobación acelerada de la FDA para diagnósticos complementarios. Canadá invirtió CAD 45 millones (aproximadamente USD 33 millones) en secuenciación de enfermedades raras pediátricas en 2025, mientras que México amplió su capacidad farmacogenómica. Sin embargo, el reembolso sigue siendo un desafío para abordar la escasez de personal orientado a la investigación en asesoramiento genético y bioinformática, lo que modera el crecimiento.

Se prevé que Asia-Pacífico se expanda a una CAGR del 14,21%, la más alta a nivel mundial. El 14.º Plan Quinquenal de China destinó USD 1.200 millones para infraestructura genómica hasta 2027, y el Banco Nacional de Genes de Shenzhen superó los 800.000 genomas a mediados de 2025. Japón exige la residencia de datos en el país, canalizando las ventas de instrumentos hacia instalaciones locales, mientras que India planea alcanzar 100.000 genomas secuenciados para 2028. Australia y Corea del Sur avanzaron en las políticas de reembolso para la secuenciación de enfermedades hereditarias en 2024-2025, impulsando aún más la demanda regional.

El crecimiento de Europa está moderado por los retrasos en la transición al IVDR, que han dejado cientos de pruebas desarrolladas en laboratorio en un limbo regulatorio hasta 2025. Alemania amplió la cobertura del seguro estatutario para la elaboración de perfiles tumorales en 2024, añadiendo 80.000 pruebas anuales, aunque las tasas de reembolso siguen por debajo de la recuperación de costos. El Servicio de Medicina Genómica del Reino Unido completó 100.000 genomas completos en 2025 y planea duplicarlos para 2027[3]NHS England, "Informe de Progreso del Servicio de Medicina Genómica 2025," england.nhs.uk. El plan nacional de Francia comprometió EUR 670 millones (USD 730 millones) para 12 plataformas regionales, aunque los retrasos en la adquisición postergaron las instalaciones hasta finales de 2025.

Oriente Medio y América Latina se quedan atrás en volúmenes absolutos, pero registran una rápida adopción basada en proyectos. El Programa Genoma de Arabia Saudita y las normas de soberanía de datos de los Emiratos Árabes Unidos incentivan la capacidad local. Brasil pilotó pruebas de resistencia a fármacos para tuberculosis basadas en NGS en 2024, demostrando el potencial de aplicaciones de salud pública si la financiación se mantiene estable.

Panorama Competitivo

Illumina retiene aproximadamente el 60% de las instalaciones de instrumentos a nivel mundial. Sin embargo, los competidores de química abierta como Element Biosciences, Singular Genomics y Ultima Genomics están erosionando esta ventaja con menores costos de capital y consumibles interoperables. Los dispositivos portátiles de Oxford Nanopore abordan la epidemiología de campo, mientras que PacBio domina las lecturas largas de alta fidelidad a pesar de los precios de los instrumentos superiores a USD 350.000. Los vencimientos de patentes en 2024-2025 permiten reactivos biosimilares que socavan las químicas propietarias, comprimiendo los márgenes.

Los actores establecidos agrupan contratos de consumibles plurianuales y software de análisis propietario para fidelizar a los usuarios; sin embargo, los consorcios académicos rechazan cada vez más el bloqueo del ecosistema. Los disruptores enfatizan la simplificación del flujo de trabajo y el cumplimiento de las leyes nacionales de residencia de datos, cortejando los programas genómicos soberanos. La autorización de la FDA sigue siendo un obstáculo que cuesta hasta USD 10 millones por plataforma, aunque la orientación de la agencia publicada en 2024 aclara las vías, reduciendo la incertidumbre regulatoria para los nuevos participantes.

Líderes de la Industria de Secuenciación de Nueva Generación (NGS)

Illumina Inc.

Thermo Fisher Scientific Inc.

BGI Genomics Co. Ltd.

F. Hoffmann-La Roche Ltd.

Oxford Nanopore Technologies Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Fraunhofer IGB anunció que su método basado en NGS para identificar rápida y con precisión los patógenos de la sepsis ha recibido el Premio a la Innovación de EARTO en Bruselas. El enfoque innovador utiliza la secuenciación de alto rendimiento de ADN libre de células en muestras de sangre. El kit de diagnóstico está ahora aprobado para la detección rutinaria de sepsis como producto certificado como diagnóstico in vitro.

- Febrero de 2025: F. Hoffmann-La Roche Ltd anunció su nueva tecnología de secuenciación por expansión (SBX), creando una nueva categoría de secuenciación de nueva generación. La química SBX y el innovador módulo sensor permiten una secuenciación ultrarrápida y de alto rendimiento. Esta tecnología está diseñada para ser flexible y escalable para diversas aplicaciones.

- Abril de 2024: NewBiologix SA, una empresa de innovación tecnológica especializada en la fabricación de terapia génica, presentó su plataforma avanzada de secuenciación y mapeo óptico. Esta nueva suite de tecnologías proporciona servicios integrales de análisis genómico para el sector biofarmacéutico. El lanzamiento tiene como objetivo abordar las brechas críticas en la producción de terapia génica.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de secuenciación de próxima generación (NGS) como la venta de instrumentos, reactivos, consumibles y servicios asociados que generan lecturas de ADN o ARN masivamente paralelas a partir de muestras biológicas, independientemente de la longitud de lectura o la química.

Exclusión del alcance: Las plataformas de secuenciación Sanger clásica, los sistemas de microarrays independientes y el software bioinformático vendido sin capacidad de secuenciación quedan fuera de este alcance.

Descripción general de la segmentación

- Por Tipo de Secuenciación

- Secuenciación del Genoma Completo

- Resecuenciación Dirigida

- Secuenciación del Exoma Completo

- Secuenciación de ARN

- Secuenciación ChIP

- Secuenciación De Novo

- Secuenciación de Metilo

- Por Tipo de Producto

- Instrumentos

- Reactivos y Consumibles

- Servicios

- Por Aplicación

- Descubrimiento de Fármacos y Medicina Personalizada

- Cribado Genético

- Diagnósticos

- Agricultura e Investigación Animal

- Otras Aplicaciones (Epigenómica, Metagenómica, Transcriptómica)

- Por Usuario Final

- Hospitales e Instituciones de Salud

- Sector Académico

- Empresas Farmacéuticas y de Biotecnología

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistamos a genetistas clínicos, directores de laboratorios de oncología, responsables de adquisiciones hospitalarias y gerentes de I+D de biotecnología en América del Norte, Europa, Asia-Pacífico y América Latina. Sus aportaciones nos ayudaron a verificar los volúmenes de ejecución en el mundo real, las tasas de consumo de reactivos, la erosión de precios y la cadencia con la que se reemplazan los secuenciadores más antiguos, lo que nos permitió cerrar las brechas que dejó la literatura.

Investigación documental

Comenzamos con conjuntos de datos abiertos del Observatorio Mundial de la Salud de la Organización Mundial de la Salud, el rastreador de costo por genoma del National Human Genome Research Institute, la base de datos de autorización de dispositivos de la US FDA, las tablas de gasto en I+D de la OCDE y las estadísticas comerciales publicadas por UN Comtrade y Eurostat. Los informes 10-K de las empresas, las presentaciones para inversores, las revistas revisadas por pares como Nature Methods y los resúmenes de grandes conferencias (p. ej., ASHG, ESHG) aportaron indicios detallados sobre envíos y adopción.

Para dimensionar los ingresos, los analistas de Mordor recurrieron a repositorios de pago, D&B Hoovers para los datos financieros de los proveedores, Dow Jones Factiva para los contratos ganados, Questel para la velocidad de patentes y Marklines para los recuentos de ensayos clínicos posteriores en los que la secuenciación está integrada. Estos ilustran la profundidad de la evidencia documental; muchas otras fuentes apoyaron la validación, pero no se enumeran aquí.

Dimensionamiento del mercado y previsión

Un modelo descendente parte de la base instalada de secuenciadores, el promedio de ejecuciones por sistema y el costo medio por gigabase; estas cifras reconstruyen el conjunto de demanda de 2025. Los resultados se contrastan mediante consolidaciones ascendentes selectivas de las divulgaciones de ingresos de los proveedores y verificaciones de canales, lo que permite realizar ajustes cuando la consolidación hospitalaria o la agrupación de reactivos distorsiona los totales. Variables clave como la penetración de pruebas oncológicas, la curva de costos del genoma, la financiación nacional de la medicina de precisión, los recuentos de ensayos clínicos que utilizan NGS y la disminución del precio de los reactivos impulsan tanto la alineación histórica como las previsiones. La regresión multivariante, complementada con análisis de escenarios en torno a perturbaciones de financiación, proyecta los valores hasta 2030. Los puntos de datos faltantes se completan mediante proxies regionales validados durante las consultas con expertos.

Ciclo de validación de datos y actualización

La triangulación, los indicadores de anomalías y la revisión por pares de analistas en dos niveles preceden a la aprobación. Los informes se actualizan anualmente; si un evento material (por ejemplo, el lanzamiento de un nuevo genoma a $100) desplaza cualquier variable en más de un 5%, nuestro equipo vuelve a ejecutar el modelo para que los clientes reciban la visión más actualizada.

Por qué la línea de base de secuenciación de próxima generación de Mordor es confiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan instrumentos con informática, aplican diferentes curvas de combinación de precios o actualizan en cadencias irregulares.

Los principales impulsores de las brechas incluyen la expansión del alcance hacia la automatización de la preparación de muestras, la dependencia de precios de venta promedio no validados y multiplicadores agresivos de crecimiento en I+D que nuestros analistas moderaron tras las entrevistas con las partes interesadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 10,39 B (2025) | Mordor Intelligence | |

| USD 11,26 B (2025) | Global Consultancy A | Agrupa los ingresos de software bioinformático y utiliza ASP globales combinados sin ponderación regional |

| USD 10,44 B (2025) | Trade Journal B | Se centra únicamente en la secuenciación clínica, omitiendo la demanda de investigación que captura nuestro modelo |

| USD 12,65 B (2024) | Industry Association C | Contabiliza los servicios de análisis de datos e informa en dólares de 2024 sin normalización de divisas a 2025 |

Estas comparaciones muestran cómo el alcance disciplinado, la selección de variables y la actualización oportuna de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta puntos de datos claros.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de secuenciación de nueva generación en 2026?

Está valorado en USD 11,81 mil millones, con un pronóstico de alcanzar USD 22,43 mil millones para 2031 a una CAGR del 13,69%.

¿Qué tipo de secuenciación crece más rápido hasta 2031?

Se proyecta que la secuenciación del exoma completo se expanda a una CAGR del 14,23% a medida que las aseguradoras la reembolsan para el diagnóstico de enfermedades raras.

¿Qué región se espera que registre el mayor crecimiento?

Se prevé que Asia-Pacífico crezca a una CAGR del 14,21%, impulsada por los centros genómicos nacionales en China, Japón e India.

¿Qué categoría de producto domina actualmente el gasto?

Los reactivos y consumibles representan el 69,88% de los ingresos de 2025, aunque los instrumentos son ahora la categoría de más rápido crecimiento.

¿Por qué los gobiernos invierten en infraestructura genómica soberana?

Los riesgos de control de exportaciones y los mandatos de soberanía de datos impulsan a las naciones a localizar la capacidad de secuenciación y los recursos de bioinformática.

¿Cuál es el principal desafío competitivo que enfrentan los actores establecidos?

Las plataformas de química abierta que separan las compras de hardware y consumibles están comprimiendo los márgenes de los reactivos y erosionando la participación de mercado heredada.

Última actualización de la página el: