Tamaño y Cuota del Mercado de Revestimiento

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 135.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 185.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.37% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimiento por Mordor Intelligence

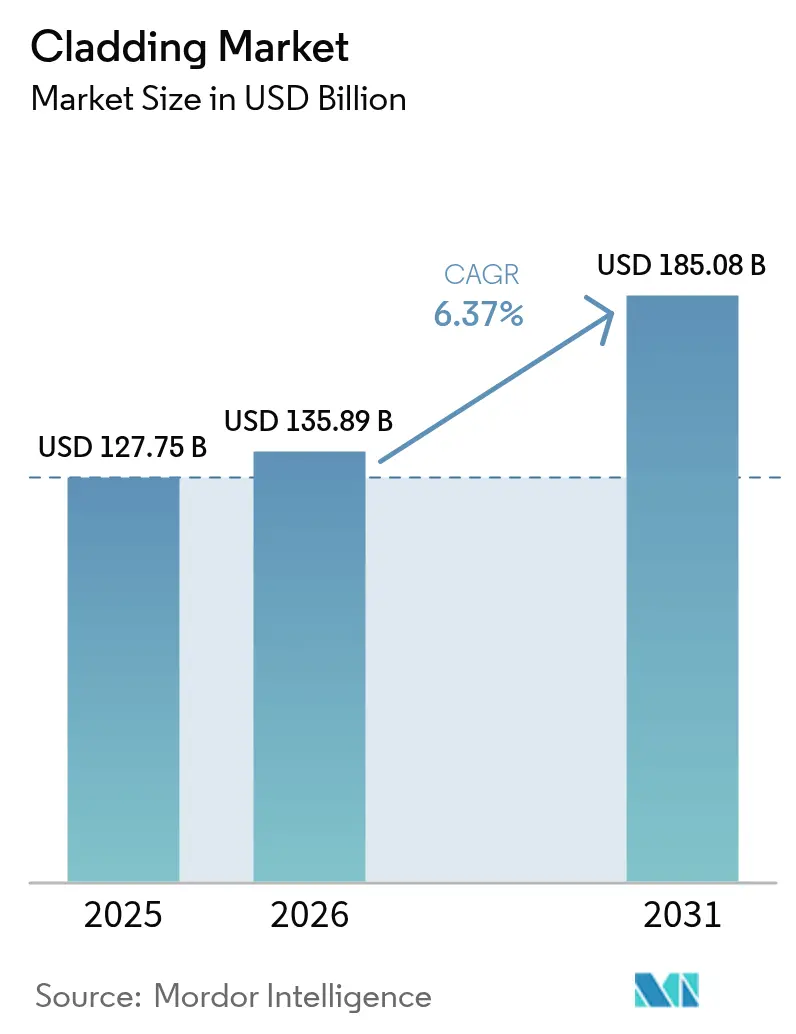

Se espera que el tamaño del Mercado de Revestimiento aumente de 127,75 mil millones de USD en 2025 a 135,89 mil millones de USD en 2026 y alcance los 185,08 mil millones de USD en 2031, creciendo a una CAGR del 6,37% durante 2026-2031.

El impulso se está acumulando a medida que los gobiernos endurecen los códigos de rendimiento energético, las aseguradoras presionan por una resistencia al fuego comprobada y los propietarios de inmuebles envejecidos trasladan el gasto de nuevas construcciones a la renovación de fachadas. Los sistemas metálicos siguen dominando las especificaciones debido a su durabilidad y altas tasas de reciclaje posconsumo, aunque las soluciones de base biológica están ganando atención a medida que se amplían las normativas sobre carbono incorporado. La financiación vinculada al programa Vision 2030 de Arabia Saudita y los programas de eficiencia energética de la Ley de Reducción de la Inflación de Estados Unidos están ampliando la base de mercado potencial, mientras que el aumento de las primas del aluminio y el acero continúa presionando los márgenes de los instaladores. Los flujos de trabajo digitales que conectan directamente los archivos de modelado de información de construcción (BIM) con la fabricación de paneles están acortando los ciclos desde la oferta hasta la instalación en campo, reforzando la ventaja del pionero para los proveedores con configuradores propietarios.

Conclusiones Clave del Informe

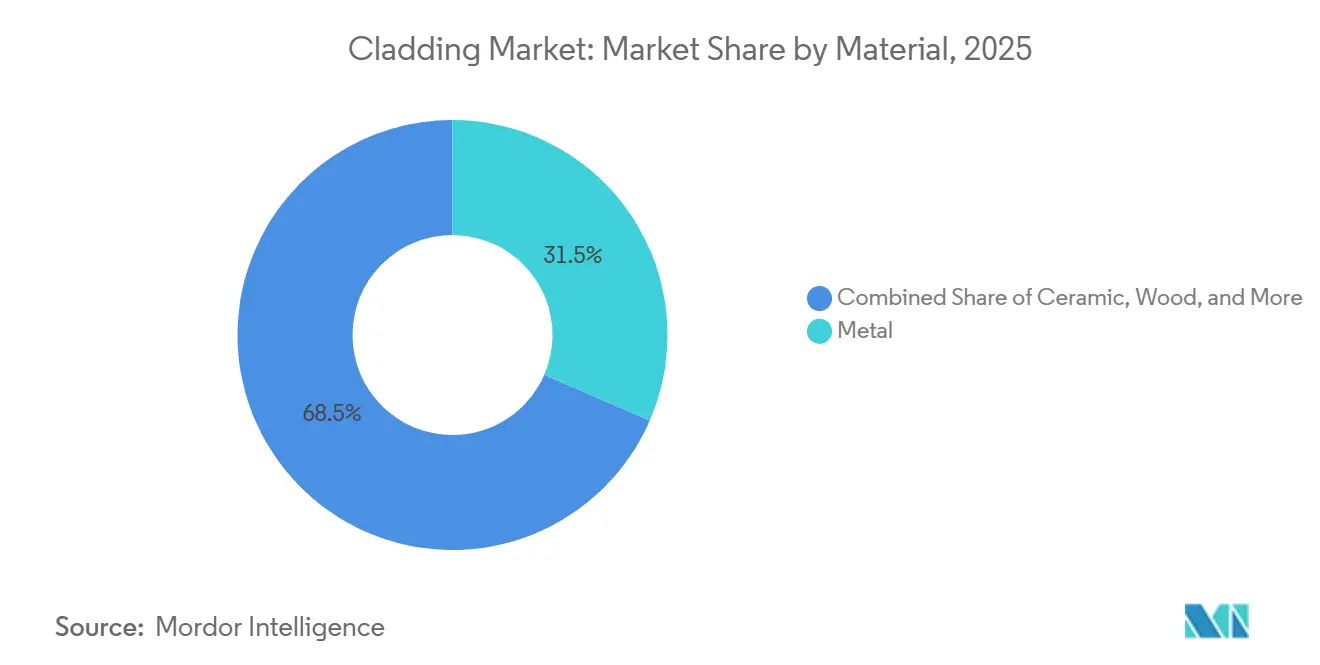

- Por material, los paneles metálicos representaron el 31,5% de la cuota del mercado de revestimiento en 2025, mientras que se prevé que el revestimiento de madera se expanda a una CAGR del 6,89% hasta 2031.

- Por tipo de construcción, la nueva construcción representó el 62,3% del tamaño del mercado de revestimiento en 2025, mientras que se proyecta que la renovación crezca a una CAGR del 6,71% durante 2026-2031.

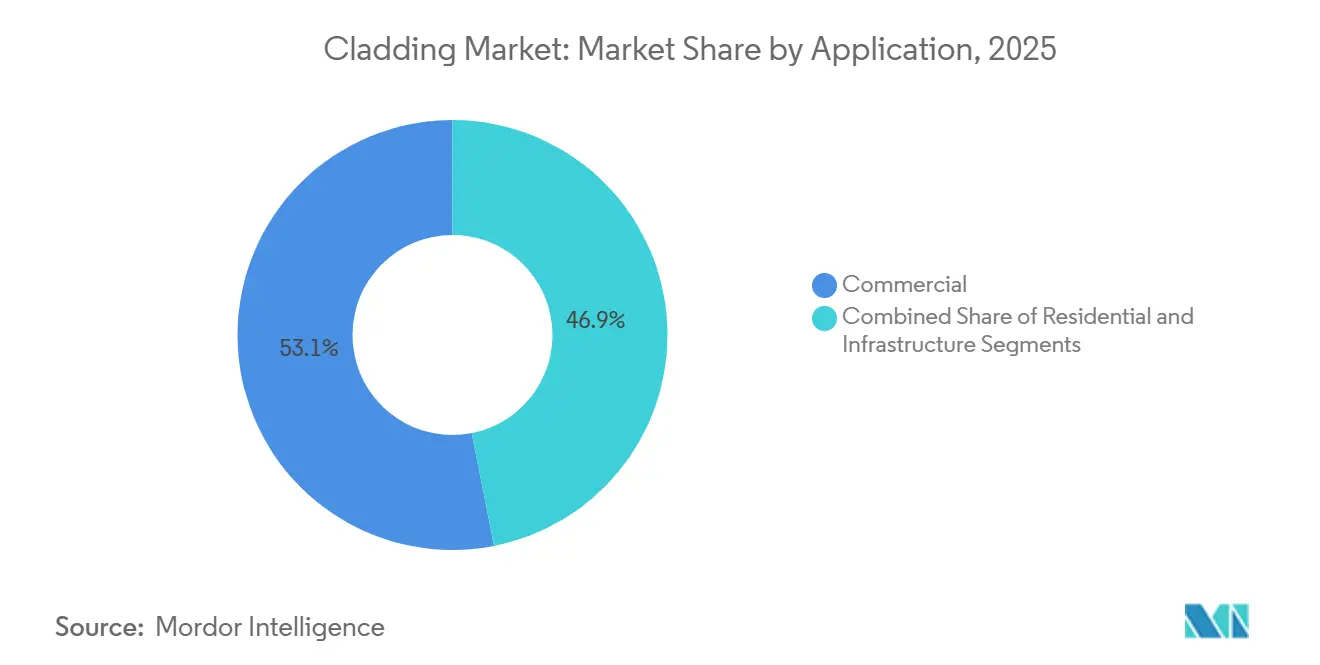

- Por aplicación, los edificios comerciales lideraron con una cuota de ingresos del 53,1% en 2025; se espera que el sector residencial registre la CAGR más rápida del 6,68% hasta 2031.

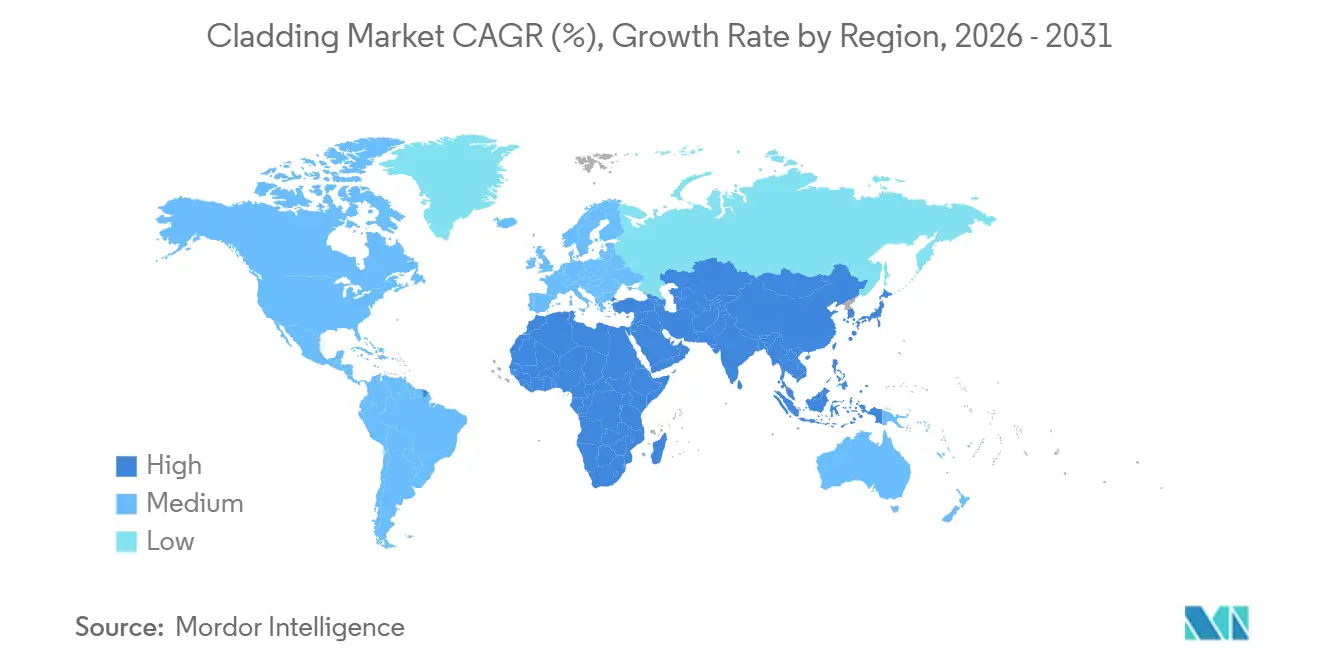

- Por geografía, Asia-Pacífico capturó el 35,9% de la cuota del tamaño del mercado de revestimiento en 2025, mientras que se prevé que la región de Oriente Medio y África crezca a una CAGR del 7,02% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimiento

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las mejoras de eficiencia energética están aumentando la demanda de revestimiento aislado y sistemas de fachada ventilada | +1.8% | Europa, América del Norte, China, Japón, Corea del Sur | Mediano plazo (2–4 años) |

| El crecimiento de la construcción comercial y de gran altura está impulsando las instalaciones de envolvente exterior | +1.5% | China, India, Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤ 2 años) |

| Los requisitos más estrictos de seguridad contra incendios están acelerando el cambio hacia materiales de revestimiento no combustibles | +1.3% | Reino Unido, Unión Europea, Australia, Global | Largo plazo (≥ 4 años) |

| El aumento de la actividad de renovación y rehabilitación impulsa la sustitución de fachadas envejecidas | +1.2% | Estados Unidos, Canadá, Europa Occidental | Mediano plazo (2–4 años) |

| La preferencia arquitectónica por acabados modernos, con mayor uso de paneles metálicos, compuestos y de fibrocemento | +0.9% | Centros urbanos en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Mejoras de Eficiencia Energética Aumentan la Demanda de Revestimiento Aislado y Sistemas de Fachada Ventilada

Los gobiernos vinculan ahora los objetivos climáticos directamente al rendimiento de la envolvente del edificio, y ese vínculo está incorporando las fachadas ventiladas aisladas a la contratación pública convencional. La revisión de 2024 de la Directiva de Eficiencia Energética de los Edificios de la Unión Europea obliga a los estados miembros a renovar el 16% de los edificios no residenciales con peor rendimiento antes de 2030, lo que se traduce en aproximadamente 35 millones de m² de fachadas que necesitan una nueva piel cada año[1]Comisión Europea, "Directiva de Eficiencia Energética de los Edificios (revisión)," europa.eu . Las normas paralelas en el Reino Unido elevaron los límites del valor U de los muros a 0,18 W/m²K para nuevos proyectos y a 0,26 W/m²K para rehabilitaciones, dejando efectivamente fuera de juego los sistemas de piel única[2]Departamento de Nivelación del Reino Unido, "Enmienda 2024 de la Parte L de los Reglamentos de Construcción," gov.uk . En Estados Unidos, el Departamento de Energía otorgó 1,5 millones de USD en 2024 para desarrollar MonoInsu, un revestimiento de rehabilitación en spray diseñado para una resistencia térmica R-5+, con el objetivo de lograr un ahorro energético operacional del 30% en viviendas existentes[3]Departamento de Energía de EE. UU., "Selecciones de Oportunidades de Financiación BTO 2024," energy.gov . Los organismos de certificación citan cada vez más los cálculos de flujo de calor de la norma ISO 6946 y los ensayos de caja caliente protegida ASTM C1363, haciendo que los datos térmicos sean tan críticos para las licitaciones como la estética o el precio. En conjunto, el rendimiento codificado y la financiación mediante subvenciones han llevado a los propietarios a considerar las fachadas como la vía más rápida para alcanzar los objetivos de emisiones de 2030.

El Crecimiento de la Construcción Comercial y de Gran Altura Impulsa las Instalaciones de Envolvente Exterior

Los proyectos a gran escala en Asia y el Golfo están consumiendo grandes volúmenes de paneles metálicos, de vidrio y compuestos, incluso cuando algunos proyectos emblemáticos ajustan su alcance. El plan de capital Vision 2030 de Arabia Saudita sigue superando los 1,3 billones de USD, con un gasto anual en construcción proyectado entre 175.000 y 181.000 millones de USD hasta 2028. Si bien el megaproyecto The Line fue reducido a 2,4 km a finales de 2024, las ampliaciones de metro y las ciudades secundarias mantienen el flujo de pedidos hacia los contratistas de fachadas. Los Emiratos Árabes Unidos superaron a Arabia Saudita en nuevas adjudicaciones de proyectos durante 2025 gracias al legado de la Expo 2020. En India, la producción de infraestructura creció un 7,8% interanual en diciembre de 2025, respaldada por un crecimiento del 13,5% en la producción de cemento y del 6,9% en la producción de acero. La necesidad a largo plazo de Asia de 1,7 billones de USD anuales en infraestructura hasta 2030, según las estimaciones del Banco Asiático de Desarrollo, garantiza un flujo sostenido de proyectos para los sistemas de envolvente exterior.

Los Requisitos Más Estrictos de Seguridad contra Incendios Aceleran el Cambio hacia Materiales de Revestimiento No Combustibles

La legislación posterior al incendio de Grenfell reformó las listas de materiales aceptables en múltiples mercados. El Reino Unido prohibió las fachadas combustibles por encima de 18 m en 2018 y extendió la altura de activación a 11 m en Gales y Escocia en 2024. La ISO colmó una laguna de larga data al publicar las normas ISO 13785-1 e ISO 13785-2 en febrero de 2024, proporcionando a los fabricantes métodos comunes de ensayo de fuego a escala intermedia y a gran escala. La madera está reingresando a los diseños de mediana altura tras la publicación por parte del Fraunhofer WKI de recubrimientos ignífugos sin halógenos en agosto de 2025 que otorgan la clasificación Euroclase B-s1,d0. Los arquitectos, las aseguradoras y los prestamistas rechazan ahora habitualmente los paneles compuestos de aluminio con núcleos de polietileno, acelerando el cambio hacia cassettes metálicos rellenos de lana mineral, terracota y fibrocemento no combustible. A medida que los ciclos de certificación se alargan hasta 18 meses, los proveedores que superan las nuevas normas con antelación están asegurando acuerdos de suministro a cinco años con contratistas interesados en reducir el riesgo de sus ofertas.

El Aumento de la Actividad de Renovación y Rehabilitación Impulsa la Sustitución de Fachadas de Edificios Envejecidos

Europa y América del Norte albergan la mayor parte del parque edificatorio anterior a 1980 del mundo, y ese parque es ahora central en la política climática y de seguridad. El Banco Europeo de Inversiones aprobó 11.000 millones de USD en 2024 para rehabilitaciones energéticas profundas que deben alcanzar al menos un 60% de ahorro, lo que a menudo requiere la sustitución completa de la fachada. El Fondo de Seguridad de Edificios del Reino Unido, valorado en 6.500 millones de USD, identificó 4.630 edificios que necesitaban la retirada de paneles combustibles a diciembre de 2024. En Estados Unidos, Liatris Inc. obtuvo 1,18 millones de USD para comercializar paneles aislados de arcilla y celulosa que pueden instalarse sin desalojar a los ocupantes, reduciendo la mano de obra de rehabilitación en aproximadamente un 25%. Las licitaciones del sector público agrupan cada vez más fachadas preparadas para energía solar para que los propietarios obtengan reducciones en el consumo energético operacional y créditos de generación renovable en el mismo contrato. A medida que los marcos de financiación recompensan el rendimiento energético y de carbono, la sustitución de fachadas está pasando de ser un gasto discrecional a una necesidad regulada.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costes de materiales e instalación limitan la adopción en proyectos sensibles al precio | -0.9% | América del Sur, África, Sudeste Asiático | Corto plazo (≤ 2 años) |

| La volatilidad en los precios de los insumos de aluminio, acero y resina está afectando los márgenes y la fijación de precios | -0.7% | Estados Unidos, Unión Europea, China | Mediano plazo (2–4 años) |

| Los plazos de ensayo de conformidad y certificación están retrasando las aprobaciones de productos y la ejecución de proyectos | -0.5% | Unión Europea, Reino Unido, Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costes de Materiales e Instalación Limitan la Adopción en Proyectos Sensibles al Precio

Los paquetes de revestimiento representan entre el 12% y el 18% del coste total de la envolvente del edificio, por lo que la inflación en metales y mano de obra enfría rápidamente la demanda en las regiones emergentes. El gasto en construcción en EE. UU. cayó un 0,4% interanual en diciembre de 2025 al debilitarse la vivienda unifamiliar. Los aranceles de la Sección 232 elevaron los precios internos del aluminio y el acero entre un 1,7% y un 2,2% en el mismo período, reduciendo los márgenes de los subcontratistas y provocando períodos de validez de cotizaciones más cortos. Los inicios de vivienda en Canadá aumentaron un 5,6% hasta 259.028 unidades en 2025, aunque los inicios en Toronto cayeron un 31% mientras los compradores esperaban claridad sobre los tipos de interés. Los contratistas más pequeños en América Latina y África a menudo prescinden de las fachadas ventiladas en favor de estuco más barato o mampostería sin aislamiento, postergando los beneficios de la mejora térmica. Hasta que los gobiernos extiendan los incentivos de financiación verde a los promotores de alquiler privado, la adopción en los segmentos con restricciones de coste se quedará rezagada.

La Volatilidad en los Precios de los Insumos de Aluminio, Acero y Resina Afecta los Márgenes y la Fijación de Precios

Las primas al contado del aluminio del Medio Oeste de EE. UU. superaron los 660 USD por tonelada métrica en noviembre de 2024, más del doble de su media de 10 años, ya que los consumidores acumularon existencias ante posibles subidas arancelarias. Los precios del acero laminado en caliente en la Bolsa de Metales de Londres oscilaron entre 650 y 750 USD por tonelada métrica durante mediados de 2025, un rango lo suficientemente amplio como para eliminar la disciplina de precios en los contratos de suma alzada. El Banco Mundial espera que el aluminio se estabilice cerca de los 2.450 USD por tonelada métrica en 2026 y el acero cerca de los 730 USD, pero incluso esas previsiones conllevan amplias bandas de incertidumbre. Los productores de paneles compuestos también lidian con oscilaciones del 8% al 12% en los costes de resinas de polietileno y polipropileno cuando los mercados del petróleo o la nafta se disparan. Para hacer frente a esto, los fabricantes están cotizando proyectos durante 15 a 30 días en lugar de los históricos 90, transfiriendo el riesgo a los propietarios, quienes a su vez difieren las decisiones de adjudicación y ralentizan la velocidad del flujo de proyectos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Durabilidad del Metal se Encuentra con la Disrupción de Base Biológica

El metal retuvo el 31,5% de la cuota del mercado de revestimiento en 2025, gracias a los paneles de aluminio y acero que combinan una larga vida útil con un fácil reciclaje. Sin embargo, se prevé que la madera se expanda a una CAGR del 6,89% hasta 2031, el ritmo más rápido entre todos los materiales, impulsada por las torres de madera masiva que requieren continuidad de fachada con núcleos estructurales de madera contralaminada. Investigadores del Laboratorio Nacional Oak Ridge confirmaron en 2024 que los muros de madera contralaminada aislada pueden ofrecer valores U inferiores a 0,20 W/m²K al tiempo que almacenan entre 200 y 300 kg de dióxido de carbono equivalente por metro cúbico. El recubrimiento intumescente sin halógenos del Fraunhofer WKI, lanzado en 2025, permite que las fachadas de madera cumplan con la Euroclase B-s1,d0, aliviando las preocupaciones de las aseguradoras para instalaciones de mediana altura. La industria del revestimiento está pendiente de si los organismos normativos de América del Norte aceptan ensayos de fuego a gran escala similares en los próximos dos años, una decisión que podría extender el impulso de los materiales de base biológica a los mercados de Chicago y Vancouver. Por ahora, el metal sigue siendo la opción predeterminada para las fachadas de gran altura, especialmente donde los propietarios valoran el bajo mantenimiento y las clasificaciones de resistencia al fuego comprobadas.

La cerámica, el ladrillo y la piedra siguen siendo nichos, atractivos principalmente para restauraciones patrimoniales y proyectos de uso mixto de prestigio. Dentro de los materiales compuestos, el fibrocemento se está consolidando en torno a plataformas más grandes: la oferta de 8.800 millones de USD de James Hardie por AZEK en 2025 señala un giro hacia ofertas integradas de envolvente exterior que combinan revestimiento, molduras y cubiertas de terraza bajo un mismo techo. El vinilo, dominante en los suburbios estadounidenses de los años 90, está retrocediendo a medida que los municipios incorporan métricas de carbono en el ciclo de vida en las directrices de fachadas. Los muros cortina de vidrio siguen encabezando los horizontes comerciales, pero rara vez compiten en precio con las fachadas ventiladas opacas que ahora alcanzan ratios de iluminación natural similares mediante ventanas en banda.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Construcción: La Renovación Reduce la Brecha

La nueva construcción mantuvo el 62,3% del tamaño del mercado de revestimiento en 2025, aunque se prevé que la renovación registre una CAGR del 6,71% entre 2026 y 2031, más rápida que la actividad en nuevas construcciones. La Ola de Renovación de la Unión Europea tiene como objetivo duplicar las tasas anuales de rehabilitación al 2% para 2030, un objetivo que convierte las fachadas en el eje de la financiación de la descarbonización. Innovadores en rehabilitación de EE. UU. como MonoInsu prometen instalar pieles aisladas R-5+ directamente sobre vinilo envejecido o cemento amianto sin reubicar a los inquilinos, reduciendo los costes de instalación en aproximadamente una cuarta parte. Esa propuesta de valor resuena entre los propietarios que enfrentan tipos de interés más altos que hacen menos atractiva la economía de demolición y reconstrucción.

Los flujos de proyectos en nuevas construcciones siguen dependiendo de las agendas gubernamentales para megaproyectos y de los centros logísticos de comercio electrónico que requieren envolventes de ejecución rápida. ConstructConnect prevé un crecimiento del 4,1% en los inicios no residenciales en EE. UU. durante 2025, impulsado por centros de datos e instalaciones de fabricación avanzada. Los inicios de vivienda de alquiler en Canadá alcanzaron una cuota récord del 43% del total de nuevas unidades en 2025, y los constructores especifican cada vez más fachadas ventiladas de fibrocemento por su estética y durabilidad. Sin embargo, la certeza impulsada por políticas de la renovación está atrayendo a grandes contratistas a redirigir equipos hacia programas de recladding que conllevan menos volatilidad de demanda que las oficinas especulativas.

Por Aplicación: El Sector Residencial se Acerca al Comercial

Los edificios comerciales generaron el 53,1% de la demanda de 2025, respaldados por torres de oficinas, recintos de uso mixto y proyectos institucionales. Sin embargo, el sector residencial está llamado a avanzar a una CAGR del 6,68% hasta 2031, a medida que los planificadores fomentan viviendas de mayor densidad con fachadas modernas que superan al vinilo tradicional tanto en métricas térmicas como visuales. El auge de Canadá en inicios de vivienda de alquiler de nueva construcción, hasta el 43% de todas las nuevas unidades, ejemplifica el cambio hacia bloques de apartamentos de mediana altura que prefieren el revestimiento en paneles frente al ladrillo tradicional. En Estados Unidos, los permisos multifamiliares aumentaron un 3% interanual en febrero de 2025, incluso cuando los permisos unifamiliares cayeron un 6%, subrayando la tendencia hacia la densificación urbana.

Las perspectivas comerciales varían según el subsector. La tasa de desocupación de oficinas en EE. UU. superó el 19% en las principales áreas metropolitanas a finales de 2025, frenando las torres especulativas y orientando los presupuestos de rehabilitación hacia el reposicionamiento de fachadas de vidrio antiguas con sistemas híbridos de visión opaca. Los promotores logísticos, por el contrario, siguen demandando paneles metálicos aislados que combinan velocidad de erección con cumplimiento del valor R para operaciones de cadena de frío. Los proyectos de infraestructura en Asia —aeropuertos, estaciones de metro, estadios— siguen siendo una porción pequeña pero creciente del mercado de revestimiento, impulsada por el impulso del metro ferroviario en India y las mejoras de aviación en el Sudeste Asiático.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico mantuvo el 35,9% de los ingresos de 2025, gracias a la aún considerable cartera de infraestructuras de China y al crecimiento del 7,8% interanual en la producción de infraestructuras de India en diciembre de 2025. Sin embargo, los vientos en contra de la financiación en el segmento de promotores privados de China y las revisiones de los proyectos de la Iniciativa de la Franja y la Ruta están moderando los libros de pedidos futuros. El gasto de capital federal de India se disparó un 92% en el ejercicio fiscal 2024-25, canalizando fondos hacia ampliaciones de metro y vivienda asequible que especifican fachadas ventiladas de metal y fibrocemento. Las naciones del Sudeste Asiático siguen atrayendo a contratistas chinos y japoneses para aeropuertos y estaciones de ferrocarril de alta velocidad, pero la certeza de pago dicta que muchos proveedores de materiales insisten en cartas de crédito antes de realizar los envíos.

Se prevé que Oriente Medio y África registren la CAGR más rápida del 7,02% hasta 2031, impulsada por los compromisos de Vision 2030 de Arabia Saudita y el desarrollo turístico posterior a la Expo de los Emiratos Árabes Unidos. El gasto saudita sigue siendo elevado —entre 175.000 y 181.000 millones de USD anuales—, aunque los planificadores han recortado proyectos emblemáticos como The Line y han archivado el cubo Mukaab, reasignando el gasto a corredores de transporte y zonas industriales que aún requieren robustas envolventes de paneles metálicos. Los Emiratos Árabes Unidos captaron las mayores adjudicaciones nuevas en 2025, y sus contratistas a menudo especifican cassettes de aluminio con núcleo de lana mineral que cumplen con las actualizaciones regionales del código de incendios. El África Subsahariana, liderada por Nigeria y Sudáfrica, muestra una demanda modesta de fachadas concentrada en centros comerciales de alta gama donde las fluctuaciones cambiarias y los aranceles de importación elevan los costes de entrega para los proveedores europeos o del Golfo.

Europa y América del Norte están pivotando hacia la renovación a medida que la legislación climática y los estatutos de seguridad contra incendios aceleran los ciclos de recladding. La directiva de la Unión Europea para mejorar los edificios no residenciales con peor rendimiento antes de 2030 abre un flujo recurrente de aproximadamente 35 millones de m² de fachadas cada año. La Ley de Seguridad de Edificios del Reino Unido, junto con la PAS 9980:2022, prohíbe efectivamente los paneles combustibles en estructuras de más de 11 m, impulsando la demanda de sustitución masiva. El gasto en construcción en EE. UU. cayó un 0,4% en diciembre de 2025, pero las subvenciones federales de eficiencia energética amortiguan la actividad de rehabilitación en edificios multifamiliares y públicos. Los inicios totales en Canadá aumentaron un 5,6%, aunque persiste la divergencia regional, ya que los volúmenes en Toronto cayeron por problemas de asequibilidad mientras que el corredor energético de Alberta registró ganancias. América del Sur sigue siendo más pequeña; el Proyecto Sostenible de Bahía de 200 millones de USD de Brasil ilustra cómo los préstamos multilaterales se están acercando gradualmente a la contratación pública.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

Los diez mayores proveedores representan colectivamente una cuota significativa de los ingresos del mercado de revestimiento, lo que indica una concentración moderada con una sólida fragmentación regional. La integración vertical es la principal defensa: Kingspan fabrica tanto los núcleos de aislamiento como los paneles terminados, lo que permite plazos de entrega de 48 horas en pedidos a medida. Compagnie de Saint-Gobain profundizó su exposición en Asia-Pacífico al adquirir CSR Limited por 3.000 millones de USD en 2024, incorporando fibrocemento y placas de yeso a una cartera existente de yeso y vidrio. La oferta de 8.800 millones de USD de James Hardie por AZEK en 2025 crearía una plataforma multicanal que abarca revestimiento de fibrocemento y cubiertas de terraza de compuesto polimérico, ofreciendo a los grandes constructores un único punto de contacto para toda la envolvente exterior.

La capacidad tecnológica es cada vez más el campo de batalla. Arconic y Tata Steel han invertido en líneas continuas de recubrimiento de bobinas que aplican acabados ignífugos y autolimpiantes en un solo paso, reduciendo la mano de obra posterior. Rockwool y Dow están colaborando para integrar núcleos de aislamiento propietarios en paneles metálicos, asegurando acuerdos de suministro plurianuales con contratistas que prefieren sistemas de garantía única. Los configuradores digitales que se conectan directamente a Revit o Archicad están captando influencia en la especificación desde el principio, un cambio que beneficia a empresas como Kingspan y Trespa con grandes bibliotecas de objetos paramétricos.

Los competidores chinos como Guangzhou Xingfa Aluminium y Yaret Industrial Group exportan extrusiones de aluminio con descuentos de precio del 20% al 30%, pero la documentación inconsistente para los ensayos de fuego ISO 13785 limita su aceptación en torres comerciales de Categoría A. Las empresas emergentes en Escandinavia y EE. UU. están comercializando materiales compuestos de base biológica que combinan fibras de lino con aglomerantes minerales para cumplir los requisitos de no combustibilidad, aunque escalar más allá de volúmenes de nicho sigue siendo un obstáculo. En general, los operadores establecidos que combinan capacidad de ensayo interna con carteras de materiales diversificadas parecen mejor posicionados para gestionar la volatilidad regulatoria y de materias primas.

Líderes de la Industria del Revestimiento

Kingspan Group

Compagnie de Saint-Gobain SA

Arconic Corporation

Etex Group

Tata Steel Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Fraunhofer WKI presentó recubrimientos ignífugos sin halógenos que otorgan a las fachadas de madera clasificaciones Euroclase B-s1,d0.

- Abril de 2025: El Banco Mundial aprobó un préstamo de 200 millones de USD para el Proyecto Sostenible e Inclusivo de Bahía, que incluye mejoras de fachadas.

- Marzo de 2025: James Hardie ofreció 8.800 millones de USD para adquirir AZEK, con el objetivo de construir una plataforma integrada de fachada, molduras y cubiertas de terraza.

- Diciembre de 2024: El Banco Europeo de Reconstrucción y Desarrollo asignó 22 millones de USD para rehabilitar edificios públicos en Kosovo con fachadas aisladas y fotovoltaica.

Alcance del Informe Global del Mercado de Revestimiento

| Cerámica |

| Madera |

| Ladrillo y Piedra |

| Metal |

| Otros (Estuco, Vidrio, Fibrocemento, Vinilo) |

| Nueva Construcción |

| Renovación |

| Comercial |

| Residencial |

| Infraestructura |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Material | Cerámica | |

| Madera | ||

| Ladrillo y Piedra | ||

| Metal | ||

| Otros (Estuco, Vidrio, Fibrocemento, Vinilo) | ||

| Por Tipo de Construcción | Nueva Construcción | |

| Renovación | ||

| Por Aplicación | Comercial | |

| Residencial | ||

| Infraestructura | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál será la demanda global de revestimiento en 2031?

Se espera que el tamaño del mercado de revestimiento alcance los 185,08 mil millones de USD en 2031, reflejando una CAGR del 6,37% durante 2026-2031.

¿Qué material ostenta actualmente la mayor cuota?

Los sistemas metálicos lideraron con el 31,5% de los ingresos de 2025 debido a su durabilidad, reciclabilidad y fácil cumplimiento de los códigos de incendios.

¿Qué está impulsando el auge en la renovación de fachadas?

Las normativas de la Unión Europea y el Reino Unido exigen ahora envolventes energéticamente eficientes y no combustibles en el parque edificatorio existente, mientras que los programas de subvenciones de EE. UU. y Canadá ayudan a los propietarios a financiar rehabilitaciones profundas.

¿Por qué los precios del aluminio y el acero son una preocupación tan grande para los contratistas de fachadas?

Las primas al contado aumentaron bruscamente en 2024-2025, obligando a los proveedores a acortar la validez de las ofertas y a trasladar el riesgo de costes a los propietarios de los proyectos.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Oriente Medio y África registren una CAGR del 7,02%, impulsada por Vision 2030 de Arabia Saudita y los proyectos turísticos y logísticos en curso de los Emiratos Árabes Unidos.

¿Cómo están respondiendo los proveedores a los ensayos de fuego más estrictos?

Los principales productores invierten en laboratorios conformes con ISO 13785 y lanzan paneles con núcleo mineral, mientras que los especialistas en madera aplican nuevos recubrimientos ignífugos que alcanzan clasificaciones Euroclase B-s1,d0.

Última actualización de la página el: