Tamaño y Participación del Mercado de Fachadas de EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

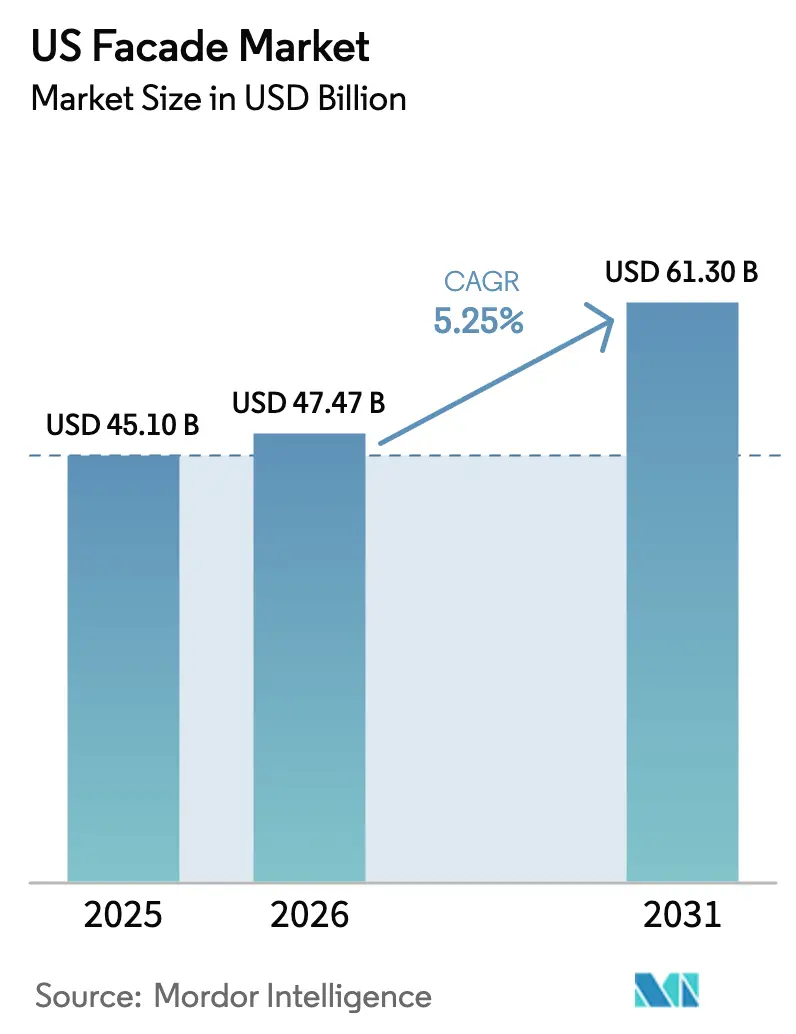

| Tamaño del mercado en el año base (2025) | 45.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 47.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 61.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.25% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fachadas de EE. UU. por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Fachadas de EE. UU. sea de USD 45,10 mil millones en 2025, USD 47,47 mil millones en 2026, y alcance USD 61,30 mil millones en 2031, creciendo a una CAGR del 5,25% de 2026 a 2031.

Tres cambios estructurales impulsan esta expansión, entre ellos la recuperación de la construcción no residencial tras los retrasos provocados por la pandemia, la implementación nacional de los estándares más estrictos del Código Internacional de Conservación de Energía (IECC) 2024 y ASHRAE 90.1-2022 para envolventes de edificios, y una oleada de inversiones en centros de datos a hiperescala que requieren conjuntos especializados resistentes a explosiones y térmicamente eficientes.[1]Instituto Americano de Arquitectos, "Panel de Datos del Índice de Facturación de Arquitectura," aia.orgEn conjunto, estas fuerzas impulsan la demanda de muros cortina de alto rendimiento, revestimientos de pantalla pluvial ventilados y marcos de aluminio de bajo carbono. A nivel regional, el Sur representó el 35,32% del mercado de fachadas de EE. UU. en 2025, mientras que se proyecta que el Oeste será la región de más rápido crecimiento con una CAGR del 5,46% hasta 2031, impulsado por la Ley de Compra Limpia de California y los mandatos sísmicos. Los usuarios finales comerciales dominaron con el 67,65% de la demanda en 2025, ya que las modernizaciones de torres de oficinas y los campus de centros de datos aceleraron los pedidos de sistemas unitizados que reducen la mano de obra en obra entre un 25 y un 30%.

Conclusiones Clave del Informe

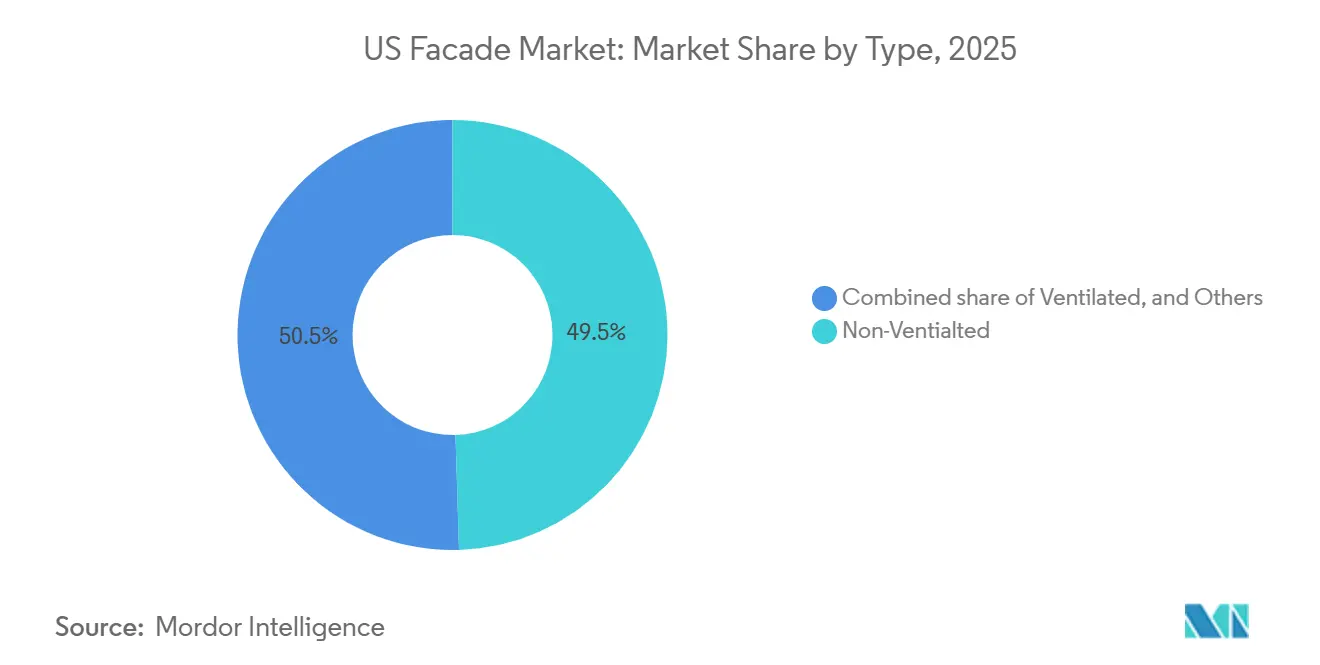

- Por tipo, el sistema no ventilado capturó el 49,52% de la participación del mercado de fachadas de EE. UU. en 2025, y el ventilado está creciendo a una CAGR del 5,01% hasta 2031.

- Por tipo de sistema de fachada, los muros cortina lideraron con el 52,40% de la participación del mercado de fachadas de EE. UU. en 2025, mientras que el revestimiento de pantalla pluvial es el sistema de más rápido crecimiento con una CAGR del 5,08% hasta 2031.

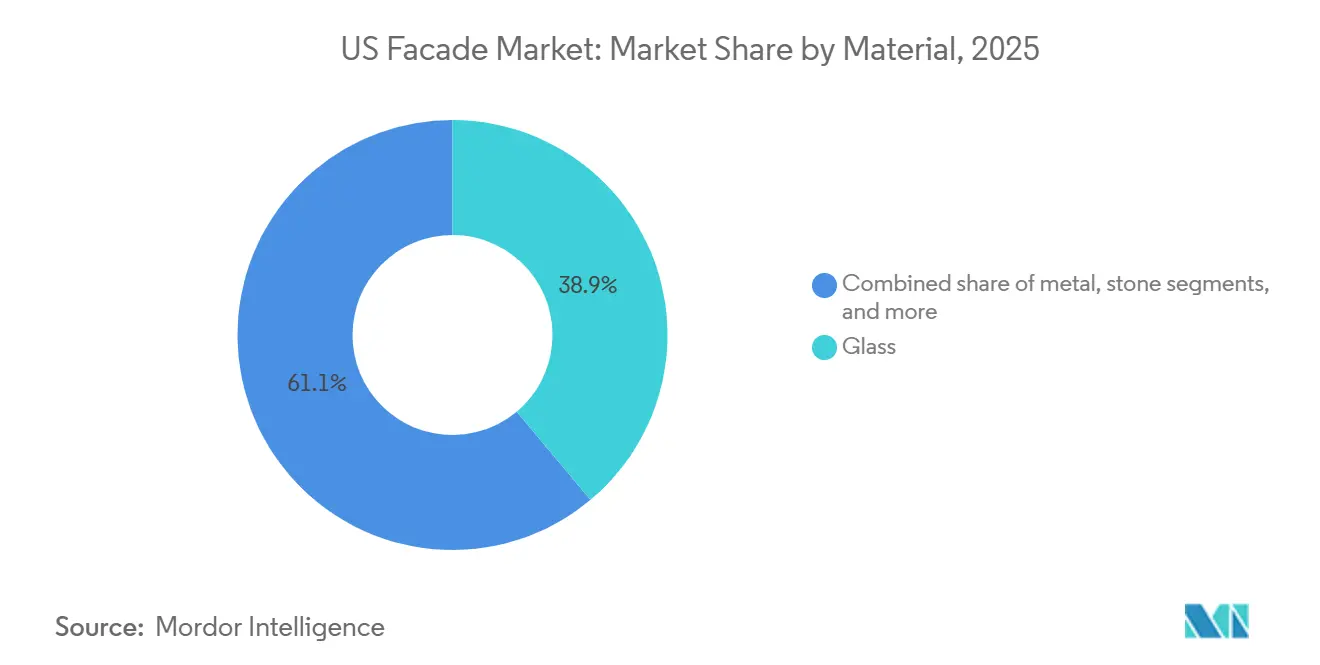

- Por material, el vidrio contribuyó con el 38,89% del tamaño del mercado de fachadas de EE. UU. en 2025, pero el revestimiento metálico avanza a una CAGR del 4,80% gracias a las ventajas en carbono incorporado.

- Por instalación, la nueva construcción capturó el 63,82% del tamaño del mercado de fachadas de EE. UU. en 2025, aunque la actividad de renovación y rehabilitación está creciendo a una CAGR del 5,18% hasta 2031.

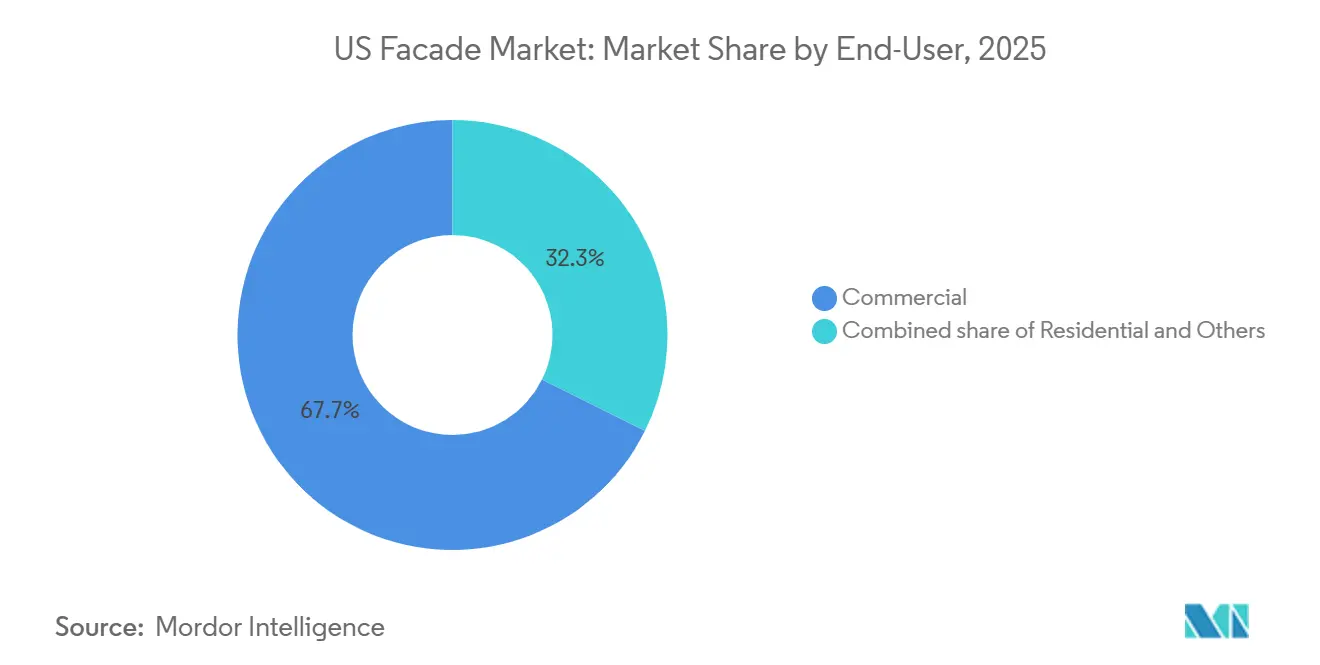

- Por usuario final, los edificios comerciales representaron el 67,65% del tamaño del mercado de fachadas de EE. UU. en 2025 y se proyecta que se expandirán a una CAGR del 5,29% durante 2026-2031.

- Por región, el Sur mantuvo el 35,32% de la participación del mercado de fachadas de EE. UU. en 2025, mientras que se prevé que el Oeste registre una CAGR del 5,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Fachadas de EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La recuperación de la construcción no residencial aumenta la demanda de sistemas de fachada avanzados | +1.2% | Nacional, con concentración en las regiones Sur y Oeste | Mediano plazo (2-4 años) |

| Los códigos más estrictos de IECC y ASHRAE 90.1 para envolventes de edificios impulsan la adopción de fachadas de alto rendimiento | +1.0% | Nacional, adopción temprana en California, Nueva York y Massachusetts | Largo plazo (≥ 4 años) |

| El envejecimiento del parque de edificios comerciales desencadena proyectos de rehabilitación y modernización de fachadas a gran escala | +0.9% | Metrópolis históricas del Noreste y Medio Oeste, con expansión a mercados secundarios | Mediano plazo (2-4 años) |

| La creciente demanda de acristalamiento de alto rendimiento mejora los resultados de eficiencia energética de los edificios | +0.8% | Nacional, acelerado en las Zonas Climáticas IECC 4-7 | Mediano plazo (2-4 años) |

| La expansión de centros de datos a hiperescala aumenta la inversión en estructuras de fachada especializadas | +0.7% | Oeste (California, Oregón), Sur (Texas, Virginia), Medio Oeste (Wisconsin, Ohio) | Corto plazo (≤ 2 años) |

| Las subvenciones de resiliencia de FEMA fomentan la instalación de fachadas resistentes a huracanes y desastres | +0.5% | Costa del Golfo (Texas, Luisiana, Florida), litoral atlántico (Carolinas, Atlántico Medio) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Recuperación de la Construcción No Residencial Aumenta la Demanda de Sistemas de Fachada Avanzados

La facturación de diseño se fortaleció a lo largo de 2025, con el Índice AIA promediando 51,2, lo que presagia una cartera sostenida de torres de oficinas y proyectos de uso mixto en las metrópolis del Cinturón Solar. Los promotores prefieren conjuntos de muro cortina unitizados que reducen el tiempo de instalación hasta en un 30%, lo que ayuda a contener los costos laborales ante la escasez de mano de obra especializada. Los edificios Clase A+ ahora apuntan habitualmente a la certificación LEED Platino o WELL, lo que fomenta factores U de fachada por debajo de 0,30 y transmitancia de luz visible superior al 40%. Un ejemplo destacado es la sede de Pioneer Natural Resources de 1,1 millones de pies cuadrados en Irving, Texas, revestida con 3.000 unidades de muro cortina de alto rendimiento con vidrio Viracon que ofrece un 44% de VLT y un SHGC de 0,26. En conjunto, estos proyectos amplifican los pedidos de marcos con rotura de puente térmico, vidrio aislante de baja emisividad y sistemas de anclaje robustos. Se espera que la tendencia continúe hasta 2027 a medida que los promotores se apresuran a preparar sus activos para el futuro ante el endurecimiento de los estándares energéticos.

Los Códigos Más Estrictos de IECC y ASHRAE 90.1 para Envolventes de Edificios Impulsan la Adopción de Fachadas de Alto Rendimiento

El IECC 2024 redujo los límites del factor U de los muros cortina a 0,36-0,40 en zonas más frías, mientras que ASHRAE 90.1-2022 redujo la infiltración de aire permitida en un 25%. El cumplimiento ahora exige unidades de vidrio aislante (IGU) de triple acristalamiento, barreras de aire continuas y juntas avanzadas que elevan los costos de montaje entre un 12 y un 15%. Sin embargo, los programas de servicios públicos estatales en California, Nueva York y Massachusetts reembolsan entre USD 8 y 12 por pie cuadrado para fachadas que superan el código en un 20%, reduciendo los períodos de amortización a menos de nueve años. El escaparate Serie 3000 XT de Oldcastle BuildingEnvelope alcanza factores U de 0,20, muy por debajo del código, lo que ilustra cómo los fabricantes se están reposicionando hacia productos premium de alto rendimiento. Dado que 38 estados habían adoptado el IECC 2024 a principios de 2026, una línea de base nacional uniforme acelera ahora la adopción generalizada de tecnologías avanzadas para envolventes.

El Envejecimiento del Parque de Edificios Comerciales Desencadena Proyectos de Rehabilitación y Modernización de Fachadas a Gran Escala

Aproximadamente el 60% de los edificios comerciales de EE. UU. fueron construidos antes de 1990, y el deterioro de los sellados, los fallos en los paneles de antepecho y los puentes térmicos empujan a los propietarios hacia la renovación de la envolvente. Las ordenanzas de evaluación comparativa, como la Ley Local 97 de la Ciudad de Nueva York, imponen límites de carbono que requieren la sustitución de fachadas, especialmente en oficinas de Clase B y C. Las estrategias de rehabilitación incluyen el sobre-revestimiento con pantallas pluviales ventiladas y la sustitución del vidrio monolítico por unidades de vidrio aislante de baja emisividad, reduciendo el consumo energético entre un 30 y un 40%. La renovación del Edificio 220 del Centro 3M, completada en 2025, ahorró un 35% en energía anual, lo que subraya un caso de negocio convincente. Los grandes contratistas como Turner Construction reportan un crecimiento de dos dígitos en proyectos de fachadas resilientes al clima, confirmando el impulso sostenido en el segmento de rehabilitación.

La Creciente Demanda de Acristalamiento de Alto Rendimiento Mejora los Resultados de Eficiencia Energética de los Edificios

Los recubrimientos de baja emisividad de triple plata para acristalamiento avanzado, las unidades de vidrio aislante al vacío y el vidrio electrocrómico están pasando a ser de uso generalizado a medida que los códigos energéticos se endurecen. El LoĒ³-366 de Cardinal Glass ofrece un factor U en el centro del vidrio de 0,11 y un 65% de VLT, equilibrando la luz natural y el aislamiento. El Solarban R77 de Vitro, lanzado en 2024, ofrece un SHGC de 0,25 con un 47% de VLT, adaptado a las zonas ASHRAE 4-7. El Enlighten Glass de 0,5 mm de espesor de Corning reduce el peso a la mitad, permitiendo vanos más amplios en diseños de muro cortina. El Departamento de Energía de EE. UU. calcula que la adopción nacional de unidades de baja emisividad de triple acristalamiento podría reducir la demanda de climatización comercial hasta en un 25%, reforzando el papel vital del acristalamiento en la descarbonización.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en los precios del aluminio y el vidrio eleva los costos de los proyectos de sistemas de fachada | -0.6% | Nacional, presión aguda en los mercados de alto crecimiento del Sur y el Oeste | Corto plazo (≤ 2 años) |

| La escasez de instaladores de fachadas certificados retrasa la ejecución de proyectos y aumenta los costos laborales | -0.5% | Nacional, más grave en las metrópolis costeras del Noreste y el Oeste | Mediano plazo (2-4 años) |

| Las exclusiones de seguros para revestimientos combustibles bajo NFPA 285 limitan las opciones de materiales | -0.3% | Nacional, concentrado en proyectos residenciales de altura media y de uso mixto | Mediano plazo (2-4 años) |

| Las regulaciones de carbono incorporado a nivel municipal, como las políticas de Compra Limpia, aumentan los costos de cumplimiento | -0.2% | California, Colorado, Nueva York, Massachusetts, Minnesota, Oregón, Denver | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad en los Precios del Aluminio y el Vidrio Eleva los Costos de los Proyectos de Sistemas de Fachada

Los precios al contado del aluminio subieron un 30,5% interanual a principios de 2025 debido a las reducciones en la fundición china, mientras que un arancel del 25% de EE. UU. sobre los metales importados añadió una presión adicional. Los productores de vidrio flotado enfrentaron incrementos de costos del 15% ante el alza de los precios del gas natural, lo que elevó bruscamente los precios de contrato para las unidades de vidrio aislante de gran formato. Los contratistas de fachadas perdieron entre 200 y 300 puntos básicos de margen y renegociaron contratos de precio fijo, retrasando algunos inicios de obras de oficinas de altura media y multifamiliares. YKK AP America mitigó el riesgo firmando acuerdos a largo plazo con fundidores de aluminio de bajo carbono para el 80% de su demanda, estabilizando los precios de los insumos aunque limitando su capacidad de aprovechar las caídas puntuales del mercado. Los grandes actores integrados verticalmente como Apogee, con vidrio y acabados propios, soportaron mejor la volatilidad que los independientes regionales, ampliando las brechas competitivas.

La Escasez de Instaladores de Fachadas Certificados Retrasa la Ejecución de Proyectos y Aumenta los Costos Laborales

El sector de la construcción necesita 349.000 trabajadores adicionales en 2026 para atender la cartera de pedidos, pero la matrícula en escuelas de oficios cayó un 8% entre 2020 y 2024.[2]Constructores y Contratistas Asociados, "Informe de Escasez de Mano de Obra 2026," abc.org El montaje de fachadas es especialmente intensivo en mano de obra: la alineación de muros cortina, el acristalamiento con silicona y la impermeabilización requieren entre tres y cinco años de aprendizaje. Las escalas salariales sindicales subieron entre un 14 y un 16% en 2025 para los acristaladores certificados, frente a una inflación salarial general en la construcción del 8%. Engineering News-Record informó que el 18% de los proyectos comerciales en 2025 sufrieron retrasos relacionados con los oficios de fachada. Por ello, los contratistas están cambiando a paneles totalmente unitizados y pilotando aplicadores robóticos de sellante, pero dicha tecnología aún conlleva una inversión de capital premium que solo las grandes empresas pueden absorber.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Ventilados Emergen como la Solución Preferida en Regiones Húmedas

Los conjuntos de pantalla pluvial ventilada capturaron el 50,48% de la participación del mercado de fachadas de EE. UU. en 2025 y se proyecta que se expandirán a una CAGR del 5,01% hasta 2031, ya que los organismos de codificación priorizan la gestión de la humedad en climas costeros. El diseño introduce una cavidad de 0,75 a 1,5 pulgadas que drena el vapor, reduciendo el riesgo de condensación hasta en un 50% en comparación con los muros barrera. La adopción se acelera en las Zonas Climáticas IECC 4A-5A, que cubren la costa este, donde la lluvia impulsada por el viento desafía a las fachadas selladas tradicionales. Las aseguradoras ofrecen descuentos de prima del 5 al 10% cuando se documentan las cavidades ventiladas, reforzando la motivación financiera para los propietarios.

Los sistemas no ventilados siguen siendo dominantes en el árido Suroeste, donde la baja humedad mantiene las tasas de fallo al mínimo, y la eficiencia de costos supera al rendimiento. Los productos híbridos, como los paneles QuadCore de Kingspan que integran aislamiento continuo dentro de una cavidad drenada, difuminan las líneas entre categorías y permiten a los diseñadores cumplir tanto los objetivos energéticos como los de humedad. A medida que los inversores exigen activos resilientes y de bajo carbono, se espera que los diseños ventilados se conviertan en la especificación de referencia en todas las regiones excepto las más áridas, asegurando su ascenso constante dentro del mercado de fachadas de EE. UU. en general.

Por Sistema de Fachada: El Revestimiento de Pantalla Pluvial Avanza por su Atractivo en Rehabilitaciones

Los muros cortina representaron el 52,40% del tamaño del mercado de fachadas de EE. UU. en 2025, gracias a su posición dominante en la construcción en altura. Sin embargo, se proyecta que el revestimiento de pantalla pluvial crezca más rápido con una CAGR del 5,08% hasta 2031, impulsado por una oleada de proyectos de rehabilitación que favorecen el sobre-revestimiento ligero con mínima perturbación para los inquilinos. La separación de las capas estructural e impermeabilizante reduce el puente térmico entre un 60 y un 70%, cumpliendo los estrictos objetivos de rendimiento del factor U del IECC 2024.

Las torres de oficinas en altura, como Montebello Gateway en California, siguen dependiendo de muros cortina personalizados para lograr fachadas de vidrio panorámicas. Sin embargo, para el parque envejecido de Clase B, las pantallas pluviales ofrecen una vía de actualización práctica, y los actores regionales como Dextall proporcionan kits prefabricados que reducen la mano de obra en obra en un 30%. De cara al futuro, los sistemas híbridos que integran ventilaciones operables y cavidades de drenaje en marcos de muro cortina podrían neutralizar la brecha competitiva, pero por ahora, las pantallas pluviales disfrutan de una ventaja de crecimiento estructural en el mercado de fachadas de EE. UU.

Por Material: El Revestimiento Metálico Gana Terreno por sus Beneficios en Carbono Incorporado

El vidrio siguió siendo el material de mayor participación en ingresos con un 38,89% en 2025, aunque las fachadas metálicas, principalmente paneles compuestos de aluminio (ACP) y paneles metálicos aislados (IMP), están preparadas para un crecimiento de CAGR del 4,80% hasta 2031. La reciclabilidad infinita del aluminio se alinea con las políticas de Compra Limpia que exigen una contabilidad de carbono transparente, y los plazos de entrega de 10 a 12 semanas superan las 16 a 20 semanas típicas del acristalamiento personalizado. El Formawall de CENTRIA ofrece un rendimiento de fuego Clase A y valores R superiores a 20, lo que lo convierte en una opción frecuente para centros de datos y centros de fabricación.

Los paneles de plástico y fibrocemento ocupan nichos en zonas costeras corrosivas, mientras que los chapados de piedra perduran en proyectos de lujo e institucionales a pesar de las limitaciones sísmicas y de peso. La terracota y los compuestos de base biológica, impulsados por la adquisición de Boston Valley Terra Cotta por parte de RAF Equity Partners en 2026, amplían la paleta para renovaciones patrimoniales a precios premium. A lo largo del horizonte de previsión, la divulgación del carbono incorporado inclinará progresivamente las especificaciones hacia el aluminio de bajo carbono y los recubrimientos de alto rendimiento, consolidando la participación del metal en el mercado de fachadas de EE. UU.

Por Instalación: La Actividad de Rehabilitación se Acelera a Medida que Envejece el Parque de Edificios

La nueva construcción representó el 63,82% del tamaño del mercado de fachadas de EE. UU. en 2025, impulsada por los campus de oficinas del Cinturón Solar y los gigantescos centros de datos. No obstante, se proyecta que las instalaciones de renovación y rehabilitación crezcan a una CAGR del 5,18%. Las actualizaciones típicamente combinan sobre-revestimientos de pantalla pluvial con unidades de vidrio aislante de triple acristalamiento, reduciendo las cargas de calefacción y refrigeración en un tercio y limitando las penalizaciones de carbono bajo las leyes locales de evaluación comparativa.

El escaparate Serie 3000 XT de Oldcastle BuildingEnvelope, optimizado para rehabilitación, se instala en las aberturas existentes con mínimas alteraciones estructurales, facilitando el cumplimiento para torres ocupadas. Los propietarios de edificios que buscan amortizaciones rápidas para satisfacer a los inversores en criterios ambientales, sociales y de gobernanza (ESG) encuentran que las subvenciones de servicios públicos reducen los períodos de retorno a nueve años o menos. En consecuencia, el impulso de la rehabilitación superará el crecimiento del volumen de nueva construcción dentro del mercado de fachadas de EE. UU. hacia finales de la década.

Por Usuario Final: Los Edificios Comerciales Mantienen el Liderazgo en Participación y Crecimiento

Las instalaciones comerciales representaron el 67,65% de los ingresos en 2025 y están preparadas para expandirse a una CAGR del 5,29%, beneficiándose de los despliegues de centros de datos impulsados por inteligencia artificial, el reposicionamiento de torres de oficinas y los espacios de comercio minorista experiencial. El campus de Vantage Data Centers en Wisconsin por USD 15 mil millones representa por sí solo una cartera plurianual de paneles resistentes a explosiones y recintos metálicos aislados.

La demanda residencial está moderada por las restricciones de NFPA 285 y las primas de seguros elevadas, mientras que los compradores institucionales en el sector sanitario y educativo adoptan sistemas de aislamiento exterior con acabado continuo (EIFS) como StoTherm ci para cumplir los requisitos energéticos y de control de infecciones. A pesar de los vientos en contra en los inicios de obras multifamiliares especulativas, la escala y la intensidad de capital de los megaproyectos comerciales garantizan que el segmento mantenga su dominio en el mercado de fachadas de EE. UU. hasta 2031.

Análisis Geográfico

El Sur dominó el mercado de fachadas de EE. UU. con una participación en ingresos del 35,32% en 2025, impulsado por los prósperos corredores comerciales de Texas y Florida que combinan permisos favorables, flujos de población y primas de seguros por huracanes en acristalamiento con clasificación de impacto. Texas por sí solo representó aproximadamente el 14% de la demanda nacional, impulsado por el corredor tecnológico Dallas-Austin y el suelo asequible para parques de centros de datos a hiperescala. Las categorías de exposición costera de Florida requieren el cumplimiento de cargas de viento de hasta 180 mph, lo que orienta a los arquitectos hacia vidrio laminado y marcos reforzados que tienen precios premium.[3]Comisión de Construcción de Florida, "Revisiones del Código de Carga de Viento," floridabuilding.org De cara al futuro, el clima favorable a los negocios del Sur ancla su participación, incluso cuando la volatilidad de los costos de insumos lleva a algunos propietarios a negociar bloqueos de adquisición más prolongados.

Se proyecta que el Oeste sea la región de más rápido crecimiento con una CAGR del 5,46% hasta 2031, respaldado por el código energético Título 24 de California y los mandatos de carbono incorporado de Compra Limpia que aceleran la renovación de fachadas heredadas. Los criterios de deriva sísmica incentivan aún más los sistemas de muro cortina flexibles con juntas deslizantes, añadiendo entre un 10 y un 15% a los presupuestos de materiales pero reduciendo el riesgo de pérdidas por terremotos. Los campus de ciencias de la vida de Silicon Valley y los estudios de entretenimiento de Los Ángeles suelen especificar acristalamiento de alto VLT combinado con tintado electrocrómico para equilibrar la luz natural con la carga térmica, creando una demanda constante de unidades de vidrio aislante premium. Los fabricantes con cadenas de suministro de aluminio de bajo carbono obtienen ventaja en este entorno regulatorio y profundizan su penetración en el mercado de fachadas de EE. UU.

El Noreste y el Medio Oeste enfatizan la rehabilitación sobre los nuevos desarrollos. La Ley Local 97 de la Ciudad de Nueva York y el BERDO 2.0 de Boston presionan a los propietarios para reducir el carbono operacional o enfrentar multas elevadas, lo que impulsa la renovación de envolventes en los cañones de rascacielos. Turner Construction registró un aumento del 22% en contratos de fachadas resilientes al clima en 2025, destacando el auge de la rehabilitación. Mientras tanto, la construcción de centros de datos en Wisconsin y Ohio inyecta nuevo volumen de nueva construcción en el Medio Oeste, pero el crecimiento general queda rezagado respecto a sus pares costeros. Las zonas IECC más frías obligan a marcos de triple acristalamiento con rotura de puente térmico que elevan los costos en casi un quinto, aunque las subvenciones de servicios públicos amortiguan parcialmente el golpe, asegurando un ritmo mesurado de inversión en fachadas en los mercados del interior del país.

Panorama Competitivo

El mercado de fachadas de EE. UU. sigue siendo moderadamente concentrado. Los grandes actores integrados verticalmente como Apogee Enterprises aprovechan un ecosistema interno de vidrio a instalación que abarca la fabricación de Viracon hasta los servicios de campo de Harmon para gestionar la calidad y reducir costos que los competidores no pueden igualar. Oldcastle BuildingEnvelope y YKK AP America mantienen amplios catálogos y sólidos equipos de soporte técnico, ofreciendo modelado de gemelos digitales que simplifica el cumplimiento normativo para los arquitectos y asegura la fidelidad en las especificaciones.

La actividad estratégica se aceleró en 2025-2026. La adquisición de Benson Industries por parte de Permasteelisa North America en enero de 2025 aportó capacidad en la Costa Oeste y experiencia en metal personalizado que refuerza su cartera resistente a sismos. La adquisición de Insulite por parte de Trulite Glass & Aluminum amplió la capacidad de unidades de vidrio aislante (IGU) en 200.000 pies cuadrados, permitiendo una entrega más rápida en los puntos calientes del Cinturón Solar. En febrero de 2026, RAF Equity Partners adquirió Boston Valley Terra Cotta, señalando el interés de los inversores en revestimientos artesanales con precios premium del 30 al 40%. Cada operación subraya una inclinación hacia productos especializados y expansión geográfica para obtener márgenes diferenciados en el mercado de fachadas de EE. UU.

La adopción tecnológica inclina aún más la dinámica competitiva. El escaparate Serie 3000 XT de Oldcastle, con un factor U de 0,20, ejemplifica la innovación de producto que responde al IECC 2024 mientras reduce la mano de obra en campo. Las empresas líderes despliegan conjuntos prefabricados unitizados que reducen la mano de obra en obra entre un 25 y un 30%, una ventaja decisiva ante la escasez de mano de obra en el sector del acristalamiento. Los nuevos participantes apuestan por soluciones de paneles metálicos aislados; CENTRIA y Kingspan apuntan a los segmentos de centros de datos donde el rendimiento contra incendios y la velocidad superan a la estética cristalina. El cumplimiento de las pruebas NFPA 285 y ASTM E1996 sigue siendo una barrera de entrada elevada, reforzando el poder de mercado de los actores establecidos con laboratorios certificados y relaciones bien consolidadas con los funcionarios de códigos.

Líderes de la Industria de Fachadas de EE. UU.

Oldcastle BuildingEnvelope

YKK AP America

Kawneer North America

Permasteelisa North America

Apogee Enterprises Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: RAF Equity Partners adquirió Boston Valley Terra Cotta, expandiéndose hacia el revestimiento para restauración patrimonial con precios premium del 30 al 40%.

- Febrero de 2026: Oldcastle BuildingEnvelope renovó su asociación con el Instituto Americano de Arquitectos para financiar cursos de educación continua sobre mitigación del puente térmico.

- Enero de 2026: YKK AP inauguró su instalación de pruebas N-CueB en Japón para respaldar la certificación AAMA 501 y ASTM E1996 para productos de muro cortina del mercado estadounidense.

- Agosto de 2025: Performance Contracting Inc. adquirió LYMO Construction para ampliar el alcance de instalación de fachadas llave en mano en el Medio Oeste y el Sureste.

Alcance del Informe del Mercado de Fachadas de EE. UU.

| Ventilado |

| No Ventilado |

| Otros |

| Revestimiento de Pantalla Pluvial |

| Sistemas de Muro Cortina |

| Otros |

| Vidrio |

| Metal |

| Plástico y Fibras |

| Piedra |

| Otros |

| Nueva Construcción |

| Renovación y Rehabilitación |

| Comercial |

| Residencial |

| Otros |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo | Ventilado |

| No Ventilado | |

| Otros | |

| Por Tipo de Sistema de Fachada | Revestimiento de Pantalla Pluvial |

| Sistemas de Muro Cortina | |

| Otros | |

| Por Material | Vidrio |

| Metal | |

| Plástico y Fibras | |

| Piedra | |

| Otros | |

| Por Instalación | Nueva Construcción |

| Renovación y Rehabilitación | |

| Por Usuario Final | Comercial |

| Residencial | |

| Otros | |

| Por Región | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de fachadas de EE. UU. en 2026?

Está valorado en USD 47,47 mil millones, en camino de alcanzar USD 61,3 mil millones en 2031.

¿Qué sistema de fachada está creciendo más rápido en los Estados Unidos?

Se proyecta que el revestimiento de pantalla pluvial registre una CAGR del 5,08% hasta 2031 porque se adapta a las rehabilitaciones de sobre-revestimiento rentables.

¿Por qué está ganando popularidad el revestimiento metálico?

Los paneles compuestos de aluminio y los paneles metálicos aislados cumplen las normas de carbono incorporado de Compra Limpia, ofrecen clasificaciones de fuego Clase A y proporcionan plazos de entrega más cortos.

¿Qué región superará a las demás en gasto en fachadas?

Se prevé que el Oeste crezca a una CAGR del 5,46%, impulsado por el código energético de California y los requisitos sísmicos.

¿Cómo están afectando las escaseces de mano de obra a los proyectos de fachada?

La falta de acristaladores certificados está elevando los salarios entre un 14 y un 16% e impulsando la adopción de paneles unitizados prefabricados que reducen la mano de obra en obra hasta en un 30%.

Última actualización de la página el: