Tamaño y Cuota del Mercado de Fachadas del Reino Unido

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 10.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fachadas del Reino Unido por Mordor Intelligence

El tamaño del mercado de fachadas del Reino Unido en 2026 se estima en USD 10.990 millones, con un crecimiento desde el valor de 2025 de USD 10.500 millones, con proyecciones para 2031 que muestran USD 13.790 millones, creciendo a una CAGR del 4,63% durante el período 2026-2031. Las rápidas reformas de seguridad posteriores al incendio de Grenfell, los mandatos de envolvente con emisiones netas cero y la creciente demanda derivada de la cartera de construcción de centros de datos sustentan el crecimiento. Los promotores priorizan ahora las fachadas no combustibles y térmicamente eficientes por encima del ahorro en costes iniciales, mientras que la ampliación del alivio del IVA en materiales de ahorro energético está acelerando la adopción de fotovoltaica integrada en edificios (BIPV). Inglaterra lidera el gasto, pero Gales es la geografía de mayor crecimiento gracias a los grandes proyectos de uso mixto en Cardiff. La dinámica competitiva ha evolucionado hacia las credenciales de cumplimiento normativo, con la adquisición de OVNIVER por parte de Saint-Gobain por USD 815 millones y la apuesta de Kingspan por el aislamiento, que ilustran estrategias de integración vertical. Al mismo tiempo, la escasez de 251.500 trabajadores de la construcción prevista para 2028 está catalizando el uso de fachadas modulares prefabricadas fuera de obra que reducen la intensidad de mano de obra in situ[1]Junta de Formación de la Industria de la Construcción, "Perspectivas de la Industria CSN 2024-2028," citb.co.uk

Conclusiones Clave del Informe

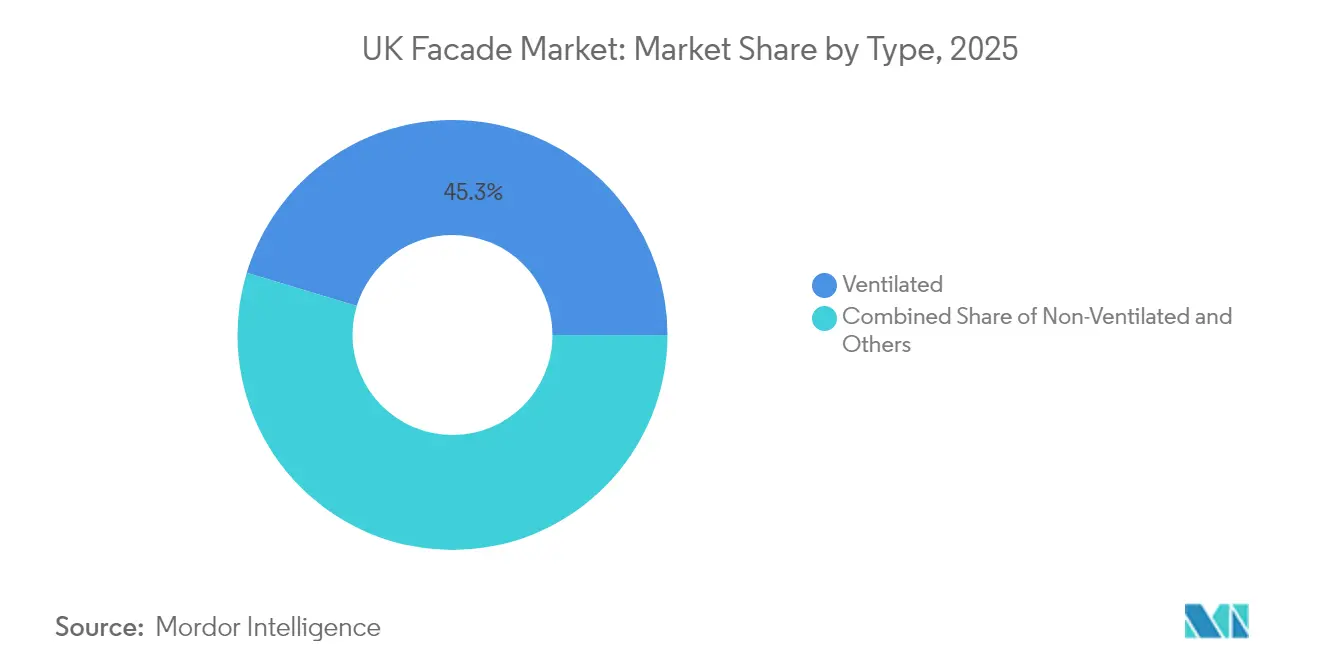

- Por tipo de fachada, los sistemas ventilados captaron el 45,32% de la cuota del mercado de fachadas del Reino Unido en 2025 y se están expandiendo a una CAGR del 7,65% entre 2026-2031.

- Por configuración de sistema, el revestimiento de pantalla pluvial lideró con el 32,74% de los ingresos en 2025, mientras que los muros cortina unitizados son los de mayor crecimiento con una CAGR del 8,47% entre 2026-2031.

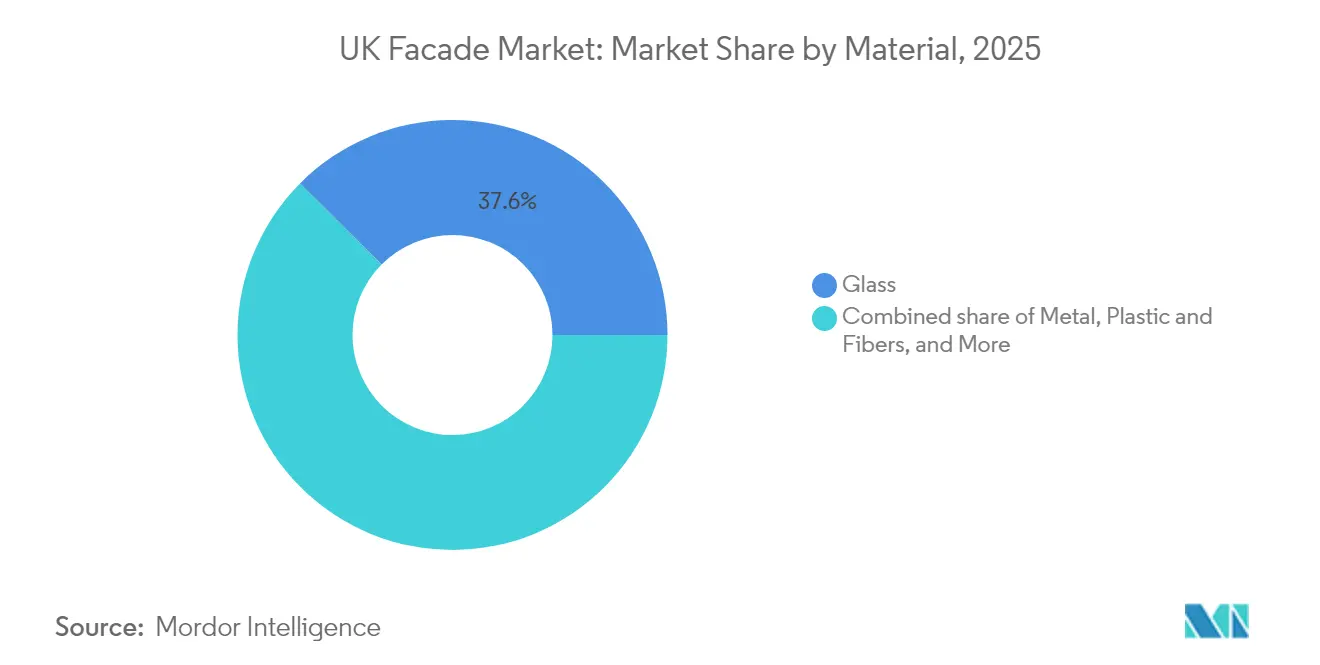

- Por material, el vidrio mantuvo una cuota del 37,55% del tamaño del mercado de fachadas del Reino Unido en 2025; el Segmento Otros avanza a un ritmo anual del 12,1%, impulsado por las exenciones del IVA vigentes hasta marzo de 2027.

- Por instalación, las aplicaciones de renovación y rehabilitación crecen a una CAGR del 8,66% frente a una cuota del 60,35% de los proyectos de nueva construcción en 2025, impulsadas por la política «Rehabilitación Primero» de Londres.

- Por usuario final, los edificios comerciales representaron el 53,22% del mercado de fachadas del Reino Unido en 2025, con la demanda de centros de datos impulsando el segmento a una CAGR del 6,98% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fachadas del Reino Unido

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Oleada de revestimiento posterior al incendio de Grenfell | +1.2% | Núcleo de Inglaterra, extensión a Gales y Escocia | Mediano plazo (2-4 años) |

| Mandatos de envolvente para emisiones netas cero en 2050 | +0.8% | Global | Largo plazo (≥ 4 años) |

| Adopción de construcción modular prefabricada fuera de obra | +0.6% | Inglaterra, Escocia | Mediano plazo (2-4 años) |

| Auge de la construcción de centros de datos | +0.5% | Núcleo de Inglaterra, emplazamientos selectos en Escocia | Corto plazo (≤ 2 años) |

| Alivio del IVA que impulsa las fachadas BIPV | +0.4% | Inglaterra, Gales, Escocia | Corto plazo (≤ 2 años) |

| Política «Rehabilitación Primero» de Londres | +0.2% | Londres, metrópolis selectas de Inglaterra | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Oleada de Revestimiento Posterior al Incendio de Grenfell

La Ley de Seguridad en la Edificación de 2022 identificó 5.052 bloques residenciales de más de 11 metros con revestimiento inseguro a abril de 2025, de los cuales 2.477 ya estaban en proceso de rehabilitación [2]Departamento de Nivelación del Reino Unido, "Publicación Mensual de Datos de Rehabilitación de Seguridad en la Edificación," gov.uk. Los fallos del Tribunal de Primera Instancia consideran ahora inaceptables incluso las calificaciones de riesgo de incendio «medio», ampliando la exposición a la responsabilidad. Las aseguradoras están excluyendo las fachadas combustibles, lo que impone de facto los sistemas con calificación A1. Las deducciones del IVA en trabajos de rehabilitación reducen aún más los costes de mejora. Los proveedores consolidados con carteras certificadas y no combustibles están captando una demanda desproporcionada.

Mandatos de Envolvente para Emisiones Netas Cero en 2050

La Norma para Viviendas Futuras, prevista para 2025, exige reducciones significativas del carbono operacional, mientras que Londres obliga a realizar evaluaciones de carbono de ciclo de vida completo para proyectos superiores a 1.000 m². Las investigaciones muestran que el vidrio representa hasta el 60% del carbono incorporado de las fachadas, lo que impulsa a los fabricantes a desarrollar acristalamiento con alto contenido de material reciclado.[3]Arup, "Comprendiendo la Huella de Carbono de las Fachadas," arup.com El reconocimiento gubernamental de los centros de datos como infraestructuras de importancia nacional está acortando los plazos de planificación, aunque también endurece los criterios de eficiencia energética. Los umbrales de «Excelente» en BREEAM del sector público dependen ahora de la descarbonización de las fachadas, tal como ilustra el Centro Oncológico Velindre de Cardiff.

Adopción de Construcción Modular Prefabricada Fuera de Obra

Los estudios gubernamentales destacan que la entrega modular volumétrica, cuando se combina con decisiones tempranas de Diseño para la Fabricación, mitiga los riesgos de calidad y acelera la finalización. La escasez de mano de obra —251.500 trabajadores adicionales necesarios para 2028— hace que las fachadas fabricadas en fábrica resulten atractivas. Las investigaciones sobre automatización en edificios de gran altura confirman mejores tolerancias geométricas y mayor robustez de las conexiones en los módulos de fachada. Los promotores de centros de datos están liderando la adopción porque este enfoque acorta los plazos de entrega sin comprometer el rendimiento.[4]XYZ Reality, "Tendencias de Centros de Datos 2025," xyzreality.com

Auge de la Construcción de Centros de Datos

Los corredores tecnológicos de Inglaterra albergan un campus de inteligencia artificial de GBP 10.000 millones (USD 13.000 millones) en Blyth y un emplazamiento hiperescala de GBP 3.750 millones (USD 5.060 millones) en Hertfordshire, ambos con necesidad de fachadas de alto rendimiento capaces de gestionar cargas térmicas elevadas. Se prevé que la demanda europea de centros de datos amplíe las necesidades de potencia de la red eléctrica en un 160% para 2030, intensificando la demanda de envolventes energéticamente eficientes. Los sistemas de fachada integran ahora protección solar inteligente y características de enfriamiento pasivo para controlar las temperaturas internas mientras cumplen estrictos objetivos de PUE. Las implantaciones de computación periférica también están estimulando soluciones de rehabilitación que se integran en las estructuras urbanas existentes.

Análisis de Impacto de las Restricciones*

| Restricción | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del aluminio y el vidrio | -0.7% | Global | Corto plazo (≤ 2 años) |

| Escasez de mano de obra certificada en fachadas | -0.5% | Núcleo de Inglaterra, Escocia, Gales | Mediano plazo (2-4 años) |

| Exclusiones aseguradoras para sistemas combustibles | -0.3% | Inglaterra, Gales, Escocia | Corto plazo (≤ 2 años) |

| Límites de carbono incorporado (Plan de Londres) | -0.2% | Londres, metrópolis selectas de Inglaterra | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Aluminio y el Vidrio

La fundición de aluminio, intensiva en energía, se enfrenta a dinámicas cambiantes de oferta y riesgos geopolíticos en el comercio que repercuten en los presupuestos de fachada. Los índices de materiales de construcción del Reino Unido registraron un descenso interanual del 2,0% a junio de 2024, aunque los precios al contado siguen siendo inestables, lo que complica la planificación de costes para los contratos de fachada con largos plazos de entrega. Los productores de vidrio plano están invirtiendo en automatización para reducir las paradas no planificadas, que pueden superar GBP 1 millón (USD 1,3501 millones) por minuto.

Escasez de Mano de Obra Certificada en Fachadas

Solo 60.000 de los 251.500 trabajadores adicionales de la construcción necesarios para 2029 serán aprendices financiados por el gobierno, prolongando la escasez de competencias. Los instaladores de fachadas deben acreditar ahora su competencia conforme a la normativa de la Ley de Seguridad en la Edificación, lo que reduce el grupo de talentos disponibles. Las carencias de ingeniería en bombas de calor ponen de relieve la escasez más amplia de competencias en envolventes de edificios. Los sistemas prefabricados y unitizados que reducen la mano de obra in situ están ganando, por tanto, prioridad en las especificaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas Ventilados Impulsan la Innovación en Rendimiento

Los sistemas ventilados representaron el 45,32% de la cuota del mercado de fachadas del Reino Unido en 2025, y el segmento está proyectado para crecer a una CAGR del 7,65% hasta 2031. Su diseño de cámara de aire limita la propagación del fuego y mejora la regulación térmica, alineándose con el cumplimiento de la Ley de Seguridad en la Edificación y los objetivos de emisiones netas cero: dos prioridades que actualmente condicionan prácticamente cualquier licitación en el mercado de fachadas del Reino Unido. La tecnología evoluciona hacia módulos inteligentes como el ISOshade® de seele, que utiliza sensores integrados y lamas controladas por inteligencia artificial para modular la ganancia solar sin consumo activo de energía. La demanda de rehabilitaciones ventiladas en torres residenciales ocupadas también está aumentando, aprovechando el alivio del IVA y los incentivos de las aseguradoras para sustituir el revestimiento combustible. A medida que las aseguradoras endurecen la suscripción, los promotores consideran cada vez más los sistemas ventilados como la solución de referencia y no como una mejora opcional.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Sistema de Fachada: La Innovación en Unitizado Desafía el Dominio del Revestimiento de Pantalla Pluvial

El revestimiento de pantalla pluvial captó el 32,74% de los ingresos del mercado de fachadas del Reino Unido en 2025, lo que refleja su versatilidad y sus ensamblajes con calificación A1 de probada eficacia. Sin embargo, los muros cortina unitizados avanzan a una CAGR del 8,47% hasta 2031, impulsados por la calidad controlada en fábrica y la instalación más rápida que contrarresta la escasez de mano de obra en el mercado de fachadas del Reino Unido. Los fabricantes están difuminando las fronteras entre sistemas; las soluciones híbridas de unitizado y pantalla pluvial prometen la libertad estética de los revestimientos de pantalla pluvial con las ventajas de velocidad de los paneles unitizados. Las maquetas certificadas por CWCT son ahora obligatorias en la mayoría de los proyectos de gran altura, favoreciendo a los proveedores que pueden ensayar ensamblajes unitizados completos en condiciones de carga extremas. A medida que los constructores modulares estandarizan los tamaños de los vanos, los paneles unitizados se están convirtiendo en la interfaz predeterminada.

Por Material: El Vidrio BIPV Rompe con las Especificaciones Tradicionales

El vidrio mantuvo el 37,55% del tamaño del mercado de fachadas del Reino Unido en 2025, pero el segmento Otros se está expandiendo a un ritmo anual del 12,1% gracias a las exenciones del IVA y los compromisos de emisiones netas cero. Los paneles Solarvolt™ de Vitro y las ventanas solares del Sistema Guardian-ML capturan la luz natural generando hasta 33 Wp/m². Las investigaciones de la Universidad de York indican que las matrices bifaciales verticales ofrecen incrementos de potencia invernal del 24,5%, una ventaja notable para latitudes septentrionales. Los metales mantienen su relevancia por su comportamiento frente al fuego, mientras que los plásticos se enfrentan a exclusiones crecientes por parte de las aseguradoras. Los promotores especifican cada vez más aluminio de bajo carbono con alto contenido reciclado, lo que impulsa a los productores hacia modelos de suministro de ciclo cerrado.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Instalación: La Aceleración de la Rehabilitación Transforma la Dinámica del Mercado

Las obras de nueva construcción representaron el 60,35% de las instalaciones de 2025, aunque se prevé que la demanda de rehabilitación crezca a una CAGR del 8,66% hasta 2031, ya que el mandato «Rehabilitación Primero» de Londres y los límites de carbono de ciclo de vida completo favorecen la reutilización de edificios existentes. Los proyectos de rehabilitación están aprovechando las deducciones del IVA en trabajos de rehabilitación para financiar mejoras de fachada. La oleada de rehabilitación requiere sistemas de panelizado flexible que puedan adaptarse a condiciones de sustrato desconocidas y alturas de planta variables. Los proveedores que ofrecen levantamientos digitales detallados y panelizado paramétrico están ganando cuota de mercado, ya que los clientes exigen una mínima perturbación para los inquilinos, otro diferenciador competitivo en el mercado de fachadas del Reino Unido.

Por Usuario Final: El Sector Comercial Lidera la Adopción de la Innovación

Los edificios comerciales controlaron el 53,22% de los ingresos del mercado de fachadas del Reino Unido en 2025 y se proyecta que se expandan a una CAGR del 6,98% hasta 2031, impulsados por proyectos de centros de datos hiperescala y rehabilitaciones de oficinas orientadas a criterios ESG. Los promotores aceptan precios premium por las fachadas BIPV e inteligentes que reducen el carbono operacional o mejoran el bienestar de los ocupantes.

La demanda residencial sigue siendo alta en volumen pero sensible al precio; los arrendadores sociales adoptan con frecuencia paneles ventilados estandarizados para cumplir tanto los requisitos de seguridad como los presupuestarios. Los segmentos industrial e institucional adoptan innovaciones de nicho —como fachadas resistentes a explosiones o con blindaje frente a la radiación—, pero representan porciones menores del gasto total.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

Inglaterra generó el 69,45% de los ingresos del mercado de fachadas del Reino Unido en 2025, impulsada por las estrictas normas de carbono de ciclo de vida completo de Londres y la alta concentración de proyectos de gran altura. Las reformas urbanísticas que agilizan la tramitación de centros de datos y campus de ciencias de la vida consolidan aún más el gasto en el Sureste, aunque las autoridades regionales adoptan normas de seguridad similares, extendiendo la demanda impulsada por el cumplimiento normativo a todo el país.

Gales registra el crecimiento más rápido con una CAGR del 6,28% hasta 2031. La torre de 50 plantas de Cardiff y el Centro Oncológico Velindre son ejemplos de grandes proyectos que requieren fachadas avanzadas alineadas con las ambiciones de «Excelente» en BREEAM. El marco Ffrâm24, con el 80% de los proveedores aprobados de origen local, mejora la resiliencia de la cadena de suministro para los proyectos galeses. Escocia mantiene una demanda estable de fachadas derivada de inversiones en el espacio público, como la sala de conciertos del Centro Dunard y las ampliaciones universitarias, aunque bajo una supervisión más estricta del gasto público. Se espera que el proyecto piloto de Evaluación de Edificio Único que cubre 107 bloques libere las carteras de rehabilitación una vez que se aclare la financiación. Irlanda del Norte registra volúmenes constantes pero más reducidos, con una producción trimestral de la construcción estabilizada desde mediados de 2024.

Panorama Competitivo

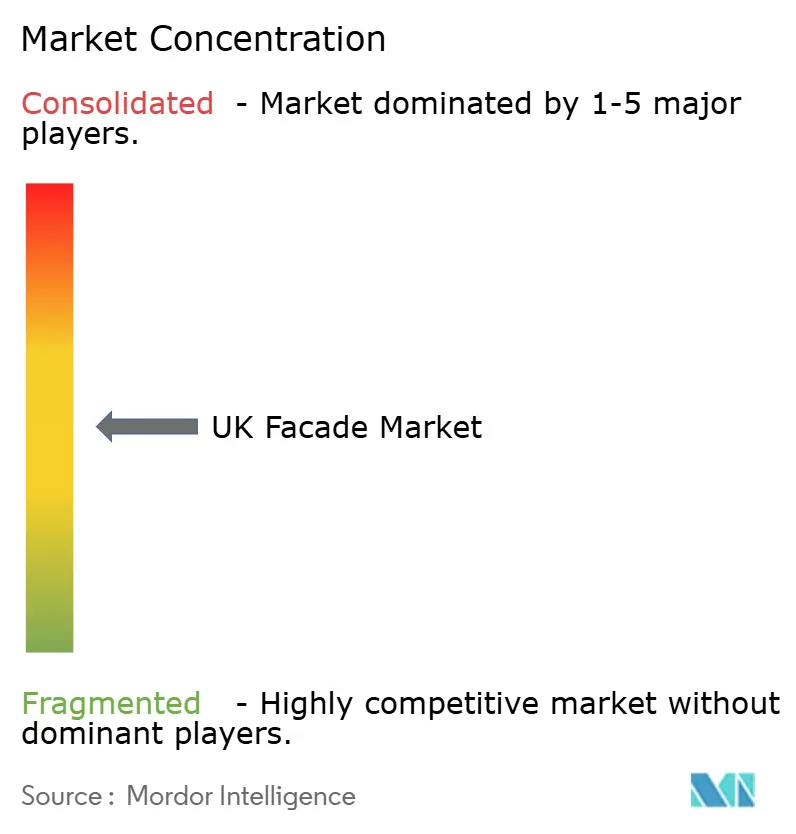

El mercado de fachadas del Reino Unido está moderadamente concentrado: los cinco principales proveedores controlan aproximadamente el 48% de los ingresos combinados, y la reciente actividad de fusiones y adquisiciones apunta hacia una mayor consolidación. La operación de USD 815 millones de Saint-Gobain con OVNIVER amplía su gama de productos no combustibles, mientras que la adquisición de Steico por parte de Kingspan refuerza sus capacidades de aislamiento de base biológica. Las adquisiciones consecutivas de software por parte de Forterro revelan un impulso hacia flujos de trabajo digitales integrados de diseño a fabricación para ventanas y fachadas.

Las propuestas de valor dependen ahora de la certificación de terceros, la transparencia de la cadena de suministro y la agrupación de servicios (asistencia en diseño, gemelo digital y control de calidad in situ). Kingspan reporta una caída del 65% en las emisiones de alcance 1 y 2 desde 2020, lo que indica que las credenciales de descarbonización impulsan el éxito en las licitaciones. Mientras tanto, los actores de nivel medio están asociándose con fabricantes internacionales de sistemas —el acuerdo de Schüco con Skyline Windows es un ejemplo ilustrativo— para acceder a ensamblajes testados y conformes con la normativa. La diferenciación tecnológica se centra en la integración BIPV, la protección solar habilitada por inteligencia artificial y los «cassettes» de fachada volumétricos prefabricados que pueden instalarse con una fracción de la mano de obra tradicional. Los proveedores que inviertan pronto en fabricación digital y materiales de bajo carbono probablemente ampliarán su cuota de mercado a medida que las aseguradoras y los propietarios de activos exijan datos de rendimiento cuantificables.

Líderes de la Industria de Fachadas del Reino Unido

Permasteelisa

Schüco UK

Kingspan Insulated Panels UK

Saint-Gobain Glass UK

AluK (GB) Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Forterro adquirió BM Group para profundizar en su cartera de software de carpintería y fenestrería, tras haber adquirido Orgadata en 2024.

- Agosto de 2024: El gobierno del Reino Unido amplió el alivio del IVA en materiales de ahorro energético, incluido el BIPV, hasta marzo de 2027.

- Julio de 2024: Saint-Gobain Glass presentó COOL-LITE® XTREME 61/29 ORAÉ® y otros acristalamientos con alto contenido reciclado en Glasstec.

- Mayo de 2024: Vitro Architectural Glass lanzó los módulos BIPV Solarvolt™ para acristalamiento cenital y elementos de fachada.

Alcance del Informe del Mercado de Fachadas del Reino Unido

Procedente de la palabra italiana 'facciata', el término 'fachada' hace referencia a las caras exteriores de un edificio. Aunque abarca todas las caras externas, se utiliza frecuentemente para designar la cara principal o frontal. Junto con la cubierta, la fachada es un elemento crucial que actúa como principal escudo frente a los agentes climáticos como la lluvia, la nieve, el viento y el sol, que pueden comprometer la integridad de una estructura. Por lo general, la fachada es la parte delantera exterior prominente o decorativa de un edificio. Los ingenieros destacan la importancia de la fachada, especialmente por su influencia en la eficiencia energética.

El mercado de fachadas del Reino Unido está segmentado por tipo (ventilada, no ventilada y otros), por material (vidrio, metal, plástico y fibras, piedra y otros) y por usuario final (comercial, residencial y otros). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para todos los segmentos anteriores.

| Ventilada |

| No Ventilada |

| Otros |

| Revestimiento de Pantalla Pluvial |

| Sistemas de Muro Cortina |

| Otros |

| Vidrio |

| Metal |

| Plástico y Fibras |

| Piedra |

| Otros |

| Nueva Construcción |

| Renovación y Rehabilitación |

| Comercial |

| Residencial |

| Otros |

| Inglaterra |

| Escocia |

| Gales |

| Irlanda del Norte |

| Por Tipo | Ventilada |

| No Ventilada | |

| Otros | |

| Por Tipo de Sistema de Fachada | Revestimiento de Pantalla Pluvial |

| Sistemas de Muro Cortina | |

| Otros | |

| Por Material | Vidrio |

| Metal | |

| Plástico y Fibras | |

| Piedra | |

| Otros | |

| Por Instalación | Nueva Construcción |

| Renovación y Rehabilitación | |

| Por Usuario Final | Comercial |

| Residencial | |

| Otros | |

| Por Región | Inglaterra |

| Escocia | |

| Gales | |

| Irlanda del Norte |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fachadas del Reino Unido en 2026?

Se proyecta que el mercado de fachadas del Reino Unido alcance USD 10.990 millones en 2026, con una CAGR del 4,63% hasta 2031.

¿Qué tipo de fachada está creciendo más rápido?

Los sistemas de fachada ventilada se están expandiendo a una CAGR del 7,65%, impulsados por el cumplimiento de la normativa de seguridad y el rendimiento térmico superior.

¿Qué papel desempeña el BIPV en las futuras fachadas del Reino Unido?

El vidrio fotovoltaico integrado en edificios está creciendo un 12,1% anual, apoyado por el alivio del IVA y los objetivos de emisiones netas cero que recompensan la generación de energía in situ.

¿Por qué los muros cortina unitizados están ganando cuota de mercado?

Los paneles unitizados fabricados en fábrica reducen el tiempo de instalación y disminuyen la dependencia de mano de obra certificada escasa, lo que se traduce en una previsión de CAGR del 8,47%.

¿Cómo está moldeando la regulación la contratación de fachadas?

La Ley de Seguridad en la Edificación de 2022 y las normas de carbono de ciclo de vida completo de Londres obligan a los promotores a especificar fachadas no combustibles y de bajo carbono con documentación sólida.

Última actualización de la página el: