Tamaño y Participación del Mercado de Fachadas de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

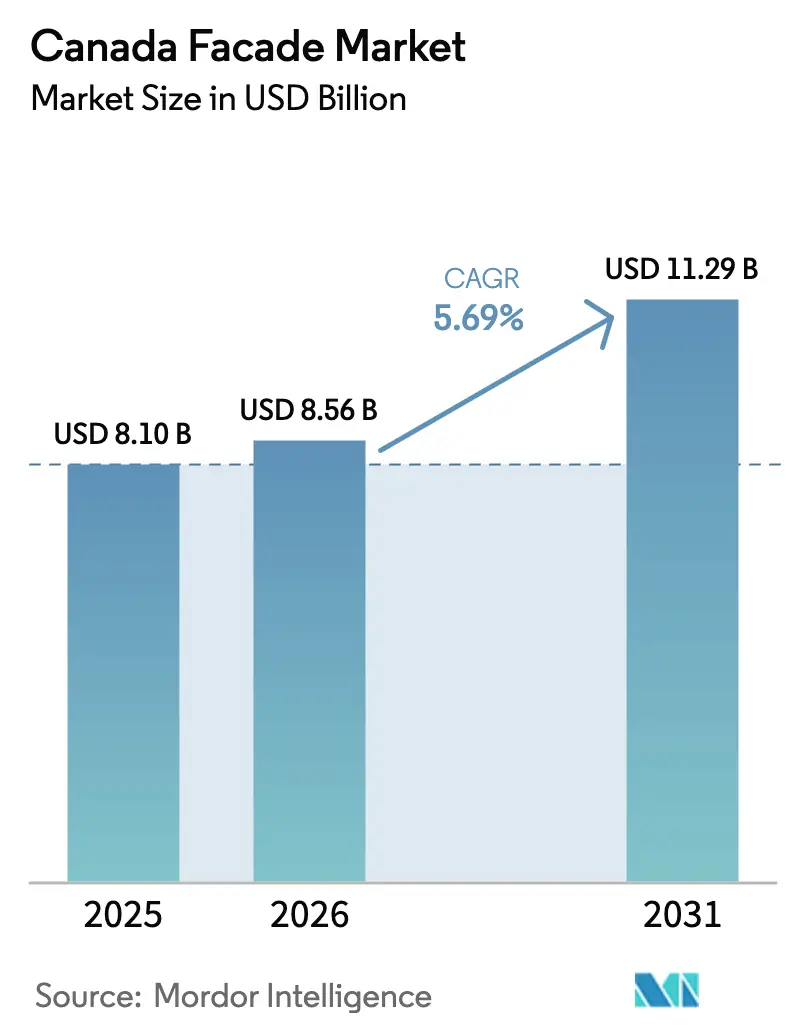

| Tamaño del mercado en el año base (2025) | 8.10 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.69% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fachadas de Canadá por Mordor Intelligence

El tamaño del mercado de fachadas de Canadá en 2026 se estima en USD 8.560 millones, creciendo desde el valor de 2025 de USD 8.100 millones, con proyecciones para 2031 que muestran USD 11.290 millones, creciendo a una CAGR del 5,69% durante el período 2026-2031. Los códigos de energía basados en el rendimiento, los incentivos federales de rehabilitación y un auge habitacional a nivel nacional están ampliando los presupuestos de especificación y acelerando los flujos de proyectos. La rápida densificación urbana en Toronto y Vancouver está impulsando la demanda de muros cortina de alto rendimiento y envolventes no ventiladas que satisfacen los objetivos de eficiencia escalonada del NECB 2020. La tensión en la cadena de suministro de vidrio arquitectónico y aluminio continúa presionando las ofertas, aunque los contratistas están mitigando la exposición mediante paneles prefabricados y cláusulas de escalada de precios. La escasez de mano de obra cualificada sigue siendo el freno más inmediato en los calendarios de proyectos, lo que lleva a los propietarios a favorecer los ensamblajes modulares que reducen las horas en obra y alivian los cuellos de botella de certificación. Los inversores oportunistas también están apuntando a carteras de rehabilitación profunda, esperando que las valoraciones de activos basadas en carbono se consoliden durante la próxima década.

Conclusiones Clave del Informe

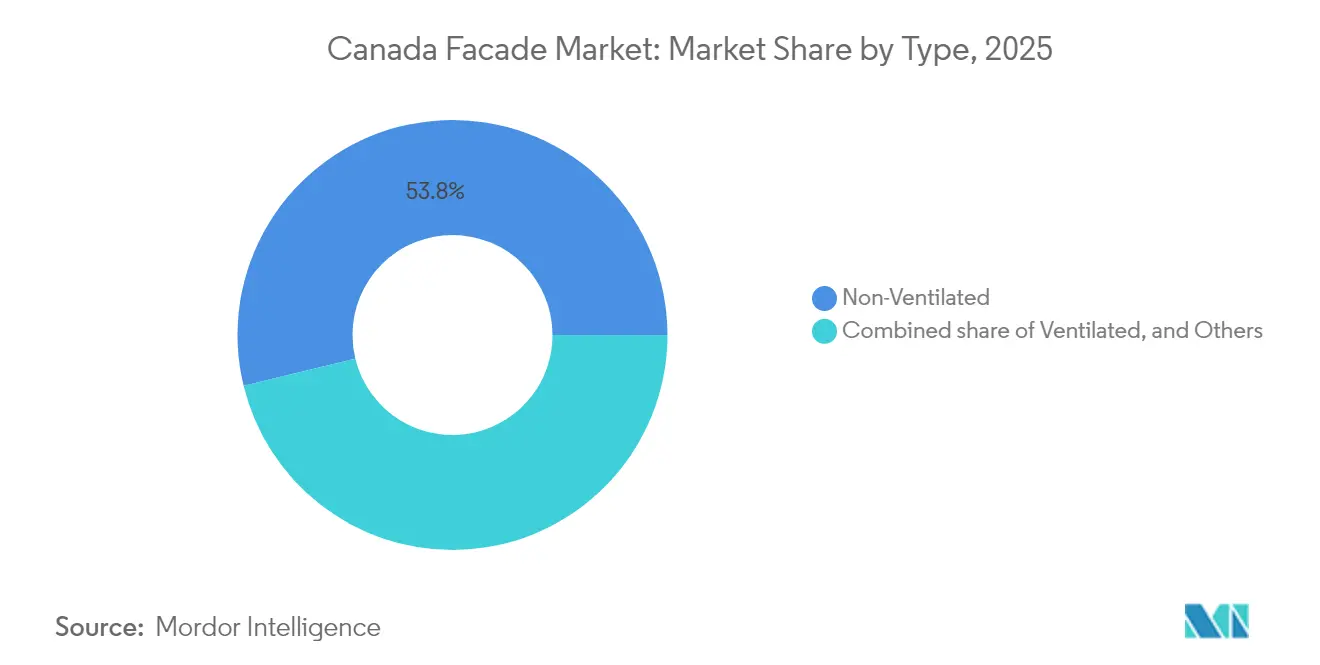

- Por tipo, los sistemas no ventilados lideraron con el 53,80% de la participación del mercado de fachadas de Canadá en 2025; el segmento avanza a una CAGR del 6,19% hasta 2031.

- Por tipo de sistema de fachada, los ensamblajes de muro cortina capturaron una participación del 44,60% en 2025, mientras que su enfoque en edificios de gran altura respalda una CAGR del 6,28% hasta 2031.

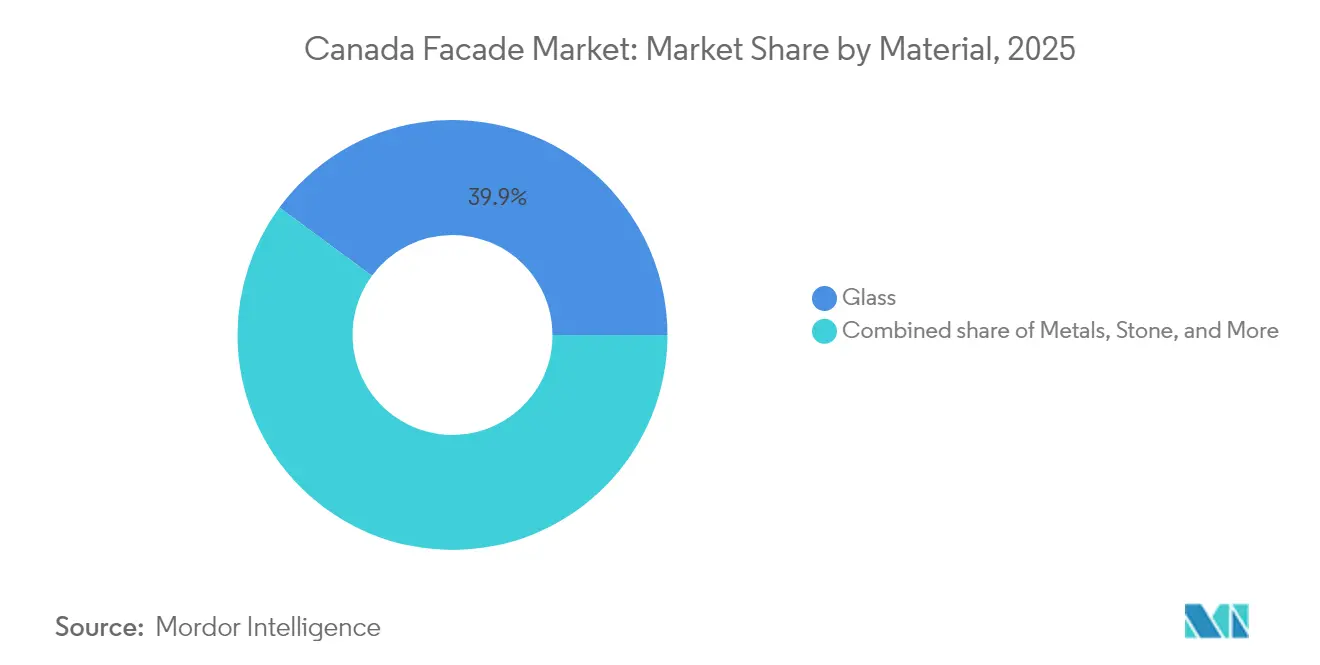

- Por material, el vidrio representó el 39,90% del tamaño del mercado de fachadas de Canadá en 2025 y se proyecta que crecerá a una CAGR del 5,93% gracias a la adopción de acristalamiento low-e y dinámico.

- Por instalación, los proyectos de nueva construcción representaron una participación del 55,50% en 2025, con la categoría marcando una CAGR del 6,25% en medio de los objetivos federales de vivienda.

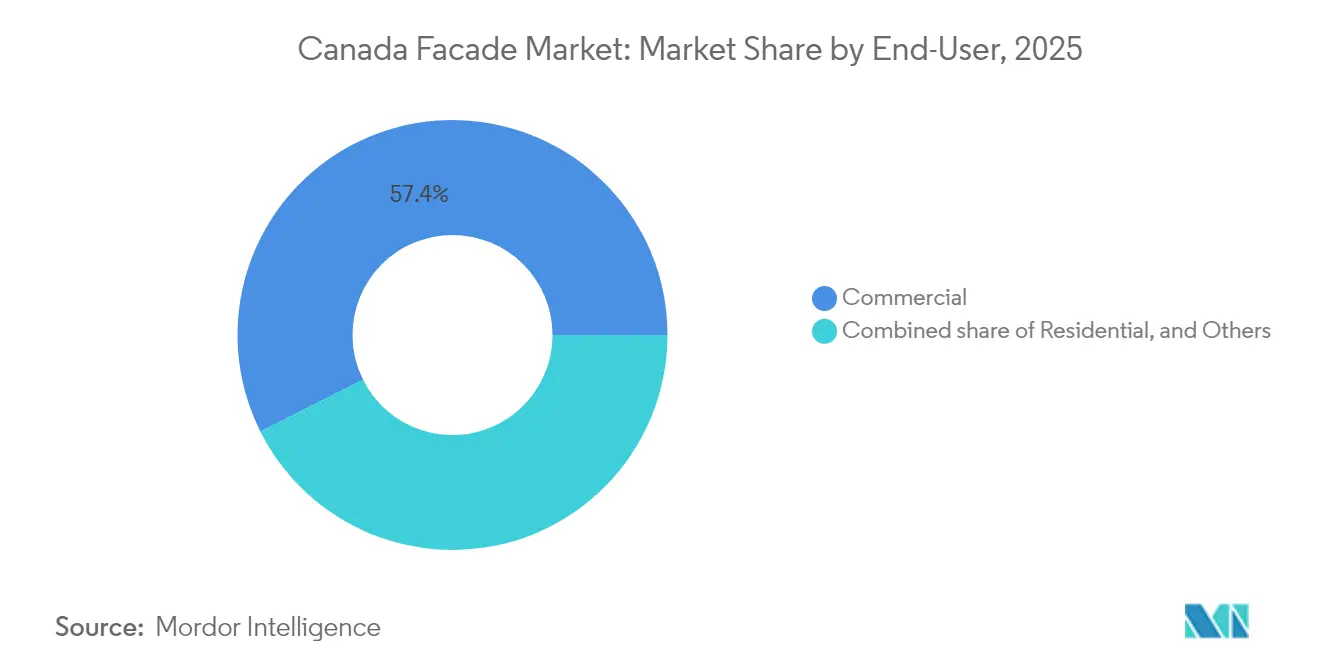

- Por usuario final, los edificios comerciales mantuvieron una participación del 57,40% en 2025 y se están expandiendo a una CAGR del 6,38% a medida que las oficinas, el comercio minorista y los propietarios institucionales buscan rehabilitaciones de cero emisiones netas.

- Por geografía, Ontario dominó con una participación del 33,00% en 2025; sin embargo, el entorno normativo de Columbia Británica está impulsando un crecimiento más rápido con una CAGR del 6,52% en Ontario, superando a otras provincias para 2031

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fachadas de Canadá

Análisis de Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en proyectos residenciales de gran altura en GTA y Metro Vancouver | +1.2% | Ontario y Columbia Británica, con efectos secundarios en Alberta | Corto plazo (≤ 2 años) |

| Adopción más estricta de los códigos NECB 2020 / Niveles de Cero Neto | +0.9% | Nacional, con adopción temprana en Columbia Británica y Ontario | Mediano plazo (2-4 años) |

| Parque inmobiliario de 1970-1990 en proceso de envejecimiento que impulsa las rehabilitaciones de fachadas | +0.8% | Nacional, concentrado en centros urbanos | Largo plazo (≥ 4 años) |

| Subsidios federales "Hogares Más Ecológicos" y de rehabilitación profunda de la CMHC | +0.7% | Nacional, mayor adopción en Quebec y Ontario | Mediano plazo (2-4 años) |

| Auge de edificios de altura media con madera maciza que requieren soluciones híbridas de fachada | +0.5% | Columbia Británica, en expansión hacia Ontario y Quebec | Largo plazo (≥ 4 años) |

| Mandatos municipales de cero carbono (Toronto, Vancouver) | +0.4% | Toronto, Vancouver, extendiéndose a otras ciudades principales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proyectos Residenciales de Gran Altura en GTA y Metro Vancouver

La torre One Bloor West de Toronto y el conjunto de edificios de cero emisiones de Vancouver están redefiniendo los perfiles del horizonte urbano y llevando al límite la ingeniería de muros cortina. Los promotores inmobiliarios en ambas metrópolis ahora especifican fachadas acristaladas estructuralmente por los cuatro lados con vidrio triple low-e para resistir presiones de viento extremas y cumplir con los umbrales de hermeticidad de Nivel 4[1]ConstructConnect, "El primer supertall de Canadá: One Bloor West alcanza un hito importante," canada.constructconnect.com. Los contratistas realizan compras anticipadas de perfiles de montante para cubrirse ante la volatilidad del aluminio y reservan ranuras de grúa con hasta 18 meses de antelación, lo que tensiona el suministro en los proyectos del mercado de fachadas de Canadá en ciudades más pequeñas. Las tendencias de financiamiento favorecen los grandes proyectos multifase, lo que brinda a los proveedores de envolventes un volumen predecible, pero concentra el riesgo en dos centros metropolitanos. Los compromisos provinciales de vivienda para 1,5 millones de nuevas unidades en Ontario y 0,5 millones en Columbia Británica garantizan un flujo de proyectos de varios años; sin embargo, la escasez de mano de obra sindicalizada podría retrasar los certificados de ocupación y aumentar las penalizaciones contractuales[2]CBC News, "La escasez de mano de obra en la construcción deja a Canadá con la necesidad de aumentar el número de constructores de viviendas," cbc.ca.

Adopción más Estricta de los Códigos NECB 2020 / Niveles de Cero Neto

Las pruebas de hermeticidad del edificio completo y los valores U de ensamblaje reducidos integrados en el NECB 2020 han convertido el rendimiento energético en un criterio de contratación fundamental en lugar de una mejora opcional. Las provincias que aplican los requisitos de Nivel 4 (reducción del 60% de energía respecto a la línea base) están impulsando pedidos de paneles con aislamiento al vacío, anclajes con rotura de puente térmico y acristalamiento de alta selectividad espectral. Los diferentes calendarios provinciales complican las estrategias de catálogo nacionales, obligando a los fabricantes a mantener múltiples referencias para líneas de perfiles idénticas. El Acuerdo de Reconciliación sobre Códigos de Construcción tiene como objetivo alinear el cumplimiento para 2025, prometiendo una especificación de mercado unificada que podría reducir los costos de iteración de diseño hasta en un 15%. Los consultores externos están aprovechando la complejidad normativa, ofreciendo modelización integrada de la envolvente, calibración de puerta soplante y servicios de puesta en marcha.

Parque Inmobiliario de 1970-1990 en Proceso de Envejecimiento que Impulsa las Rehabilitaciones de Fachadas

Casi la mitad de las unidades de alquiler canadienses se construyeron antes de que los códigos de energía se generalizaran, y sus delgados marcos de aluminio y el acristalamiento simple pierden energía térmica y humedad. Los propietarios están adoptando paneles de Rehabilitación Energética Exterior Prefabricada (PEER, por sus siglas en inglés) que combinan aislamiento, revestimiento y carpintería en un solo levantamiento, reduciendo el tiempo de instalación de semanas a días[3]Recursos Naturales de Canadá, "Guía del Proyecto de Rehabilitación Energética Exterior Prefabricada," natural-resources.canada.ca. Los proyectos piloto de vivienda comunitaria revelan reducciones de pérdidas de calor del 65% y mejoras de hermeticidad del 75% tras la rehabilitación, resultados que están impulsando las extensiones de subvenciones provinciales más allá de 2026. Los activos de patrimonio de mediados del siglo pasado, que antes se consideraban candidatos a la demolición, están ahora destinados a rehabilitaciones de energía profunda que respetan las fachadas originales mientras integran núcleos de aislamiento fibroso y revestimientos de baja huella de carbono.

Subsidios Federales de Hogares Más Ecológicos y de Rehabilitación Profunda de la CMHC

Más de 524.000 solicitudes de propietarios bajo el programa Hogares Más Ecológicos de Canadá han acelerado la demanda de ventanas con certificación ENERGY STAR, puertas de triple panel y persianas integradas. El producto de préstamo sin intereses de USD 40.000 financia rehabilitaciones integrales de la envolvente y está orientando a los pequeños contratistas hacia acuerdos de compra basados en volumen con distribuidores de componentes de fachada. El Proyecto Piloto de Vecindarios Más Ecológicos de la CMHC valida el modelo Energiesprong, abriendo un flujo para la producción de paneles de personalización masiva que podría aportar escala al suministro de rehabilitación. Si bien las nuevas solicitudes se cerraron en varias provincias debido al agotamiento del presupuesto, el cabildeo de la industria busca la renovación del programa en 2026 para prevenir pérdidas de empleo en los corredores de fabricación de ventanas en Ontario y Quebec.

Análisis de Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles del aluminio y del vidrio arquitectónico | -0.6% | Nacional, con mayor impacto en las regiones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Escasez de instaladores e inspectores de fachadas certificados por la CSA | -0.8% | Nacional, grave en Ontario, Columbia Británica y Nueva Escocia | Mediano plazo (2-4 años) |

| Aumento de las primas de seguros por revestimiento combustible | –0.4% | Nacional; mayor carga de riesgo en núcleos urbanos de gran altura | Mediano plazo (2-4 años) |

| Normativas fragmentadas de residuos de demolición que complican las rehabilitaciones | –0.3% | Zonas conflictivas municipales en Columbia Británica, Ontario y Quebec | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios Volátiles del Aluminio y del Vidrio Arquitectónico

Los datos del Índice de Precios de Productos Industriales muestran que los metales no ferrosos aumentaron un 7,6% interanual, comprimiendo los márgenes en los muros cortina unitizados cuyos costos de marco pueden superar el 40% del valor total del ensamblaje[4]Statistics Canada, "Índices de precios de productos industriales y materias primas, junio de 2025," www150.statcan.gc.ca. Los compradores canadienses resistieron el 46% de los aumentos de precios de los fabricantes en 2024, lo que obligó a un cambio hacia cláusulas de escalada vinculadas a los promedios de la LME. La incertidumbre arancelaria sobre las importaciones estadounidenses llevó a algunos fabricantes a redirigir el suministro a través de laminadores europeos, añadiendo riesgo de plazos de entrega en medio de apretados calendarios de proyectos. Los grandes contratistas cubren la contratación mediante acuerdos de futuros y permutas financieras, pero los instaladores de nivel medio carecen de instrumentos financieros, exponiéndolos a alzas de precios al contado que pueden erosionar las ganancias de proyectos enteros.

Escasez de Instaladores e Inspectores de Fachadas Certificados por la CSA

Las tasas de vacantes en la construcción rondan los 80.000 puestos de trabajo, y el 22% de la fuerza laboral actual se jubilará para 2035. Solo Ontario necesita 100.000 trabajadores adicionales para alcanzar los objetivos de vivienda, pero solo 5.000 aprendices se matriculan anualmente en programas relevantes. Los equipos de muro cortina requieren la certificación CSA A440, y el retraso de los inspectores está extendiendo los plazos de ocupación hasta seis semanas en los trimestres de mayor actividad. Los contratistas ahora practican el "acaparamiento de mano de obra", pagando salarios completos durante los períodos de menor actividad para garantizar equipos para los proyectos próximos, una táctica que infla los costos generales y reduce la eficiencia del mercado. Las vías de inmigración y los permisos para Trabajadores Extranjeros Temporales ofrecen alivio, pero la escasez de vivienda para los recién llegados limita la escalabilidad inmediata.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas No Ventilados Impulsan el Rendimiento Energético

Los ensamblajes no ventilados representaron el 53,80% del tamaño del mercado de fachadas de Canadá en 2025, ya que los diseñadores priorizaron la hermeticidad y la continuidad térmica bajo el NECB 2020. La CAGR del 6,19% del segmento subraya la preferencia de los propietarios por un mantenimiento menor y un detallado simplificado en comparación con las pantallas de lluvia con ventilación trasera. Los diseños ventilados siguen siendo esenciales en las zonas costeras de alta precipitación, donde las cavidades de igualación de presión mitigan la infiltración de humedad. En 2025 surgieron paneles híbridos con cavidades de aire conmutables en proyectos piloto, prometiendo flexibilidad estacional entre los modos ventilado y no ventilado.

Los edificios de altura media con madera maciza, especialmente en Columbia Británica, favorecen los paneles no ventilados ligeros que preservan la masa térmica de la madera y limitan el riesgo de incendio en cavidades ocultas. Los centros de prefabricación del Gran Toronto ahora envían secciones de revestimiento tipo casete completas con aberturas preacristaladas, reduciendo los movimientos de grúa y las horas de mano de obra en obra. A lo largo del horizonte de previsión, los sensores integrados en los revestimientos no ventilados alimentarán con datos de puesta en marcha a los gestores de activos, una característica que se espera que perfeccione los términos de garantía y reduzca los cálculos de carbono del ciclo de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema de Fachada: Los Muros Cortina Lideran el Segmento Premium

Los muros cortina dominaron la categoría con una participación del 44,60%, lo que refleja su ubicuidad en los proyectos de gran altura del mercado de fachadas de Canadá y su trayectoria de CAGR del 6,28%. El acristalamiento estructural por los cuatro lados, las unidades de vidrio aislante (UGI) de mayor tamaño y los marcos unitizados con rotura de puente térmico son ahora estándar por encima de 40 pisos, desplazando las especificaciones de los proyectos hacia fabricantes multinacionales con sólido soporte de ingeniería. El revestimiento de pantalla de lluvia domina los nichos de mediana altura y rehabilitación, con la ayuda de fabricantes regionales que pueden adaptarse rápidamente a los códigos estéticos locales.

La supertorre SkyTower de Ontario integra segmentos de muro cortina con amortiguador sintonizado para gestionar la deriva lateral, un primero para las torres residenciales canadienses. En Vancouver, las fachadas de vidrio fijadas por puntos equipadas con paneles de vacío ofrecen valores R que superan los objetivos del Nivel 4 del NECB sin sacrificar la luz natural. Los "Otros" en esta categoría —como los muros cortina fotovoltaicos— se espera que superen al segmento más amplio después de 2028 una vez que las tarifas de alimentación a la red se estabilicen.

Por Material: El Dominio del Vidrio Refleja las Preferencias Arquitectónicas

El vidrio mantuvo una participación del 39,90% en 2025, testimonio de la cultura de iluminación natural del país y la demanda de los inquilinos de vistas sin obstáculos. A pesar del escrutinio sobre el carbono incorporado, las fachadas de doble piel con persianas automatizadas están permitiendo el cumplimiento del NECB 2020 mientras se mantienen generosas proporciones de ventana a pared. El metal le sigue como la opción predeterminada de enmarcado y revestimiento para instalaciones industriales donde la durabilidad y las primas de seguros impulsan la especificación.

Los recubrimientos de alta selectividad, los rellenos de gas inerte y las capas termocrómicas están empujando los valores U de centro de vidrio por debajo de 0,6 W/m²-K. AGC y Saint-Gobain presentaron productos de triple capa de plata low-e optimizados para las zonas canadienses de días-grado de calefacción (HDD), mejorando el panorama competitivo para el acristalamiento premium. Los polímeros reforzados con fibra están ganando terreno en los sistemas de restricción perimetral por su menor transmisión de puente térmico y resistencia a la corrosión, especialmente en proyectos de la costa de Columbia Británica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: La Nueva Construcción Lidera a Pesar del Crecimiento de la Rehabilitación

Las nuevas edificaciones representaron el 55,50% del tamaño del mercado de fachadas de Canadá en 2025, impulsadas por más de USD 22.200 millones en inversión en edificación registrados para marzo de 2025. Los condominios de gran altura y las ampliaciones institucionales dominan el volumen, aunque las CAGR de rehabilitación aumentan gradualmente a medida que los préstamos de Hogares Más Ecológicos desbloquean capital para mejoras profundas de la envolvente. Los promotores de viviendas de alquiler de uso específico ahora integran la prefabricación de fachadas en los modelos financieros para compensar el aumento de las tasas de interés y las primas de mano de obra.

Los especialistas en rehabilitación están aprovechando el escaneado láser y los gemelos digitales para producir recubrimientos panelizados que se anclan a los antepechos existentes sin demolición intrusiva, reduciendo el tiempo de desplazamiento de los inquilinos. Los calendarios de amortización acelerada para las mejoras de capital energéticamente eficientes inclinan aún más los cálculos de retorno sobre la inversión hacia las mejoras de la envolvente frente a las intervenciones puramente mecánicas.

Por Usuario Final: El Sector Comercial Impulsa la Demanda Premium

Las instalaciones comerciales capturaron una participación del 57,40% en 2025 e impulsaron una CAGR del 6,38% en medio del reposicionamiento de torres de oficinas, renovaciones de centros comerciales y megaproyectos hospitalarios. El Hospital Peter Gilgan de Mississauga por sí solo consumirá 70.000 m² de vidrio de muro cortina, lo que ilustra cómo un puñado de proyectos institucionales puede inclinar la demanda anual de materiales.

La demanda residencial está estrechamente vinculada a los inicios de construcción provinciales y a las políticas de zonificación inclusiva municipal que a veces exigen certificaciones de construcción ecológica, inclinando los proyectos de condominios con presupuesto ajustado hacia pantallas de lluvia de costo optimizado. Los usuarios industriales y de centros de datos están adoptando paneles metálicos aislados con barreras de vapor integradas para satisfacer los requisitos de control de temperatura y humedad, ampliando las carteras de los proveedores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Ontario siguió siendo el epicentro con el 33,00% de la participación del mercado de fachadas de Canadá en 2025, impulsado por el flujo de proyectos supertall del Gran Toronto y el objetivo provincial de 1,5 millones de viviendas. La política provincial apoya las nuevas construcciones de cero emisiones netas para 2040, lo que obliga a los promotores a especificar ensamblajes de triple acristalamiento y anclajes con rotura de puente térmico. La CAGR del 6,52% de la provincia hasta 2031 refleja tanto el volumen como un giro hacia especificaciones premium.

Columbia Británica es el laboratorio de políticas de construcción de cero carbono de Canadá, y el mandato de Vancouver para 2025 de edificios de casi cero emisiones ya está redirigiendo los presupuestos de I+D de los proveedores hacia vidrio de ultra-bajo valor U y conexiones de revestimiento compatibles con madera maciza. Las normativas de demolición que exigen el reciclaje del 90% de los materiales están acelerando la adopción de fachadas desmontables diseñadas para el desensamblaje al final de su vida útil. El crecimiento de la provincia se amplifica por el auge de edificios de altura media con madera maciza, que requieren soluciones híbridas de fachada que combinen pantallas de lluvia de metal ligero con detalles de corta-fuego de madera.

Quebec se beneficia de la electrificación por parte de Saint-Gobain de su línea de tableros de yeso de Ste-Catherine por valor de USD 126 millones, posicionando a la provincia como un centro de materiales de envolvente de bajo carbono. Los objetivos provinciales prevén 860.000 nuevas unidades de vivienda para 2030, y la energía renovable de bajo costo de Hydro-Québec apoya la electrificación de los centros de fabricación de fachadas. Alberta y el resto de Canadá absorben colectivamente el capital del sector de recursos y los proyectos de infraestructura distribuida, ofreciendo oportunidades estables pero menos concentradas para los proveedores de fachadas.

Panorama Competitivo

El Mercado de Fachadas de Canadá está moderadamente fragmentado: los gigantes multinacionales del acristalamiento dominan los muros cortina de los edificios supertall, mientras que los contratistas de revestimiento nacionales compiten agresivamente en los segmentos de rehabilitación y mediana altura. La adquisición por parte de Saint-Gobain de Bailey Group por USD 880 millones añadió 12 plantas regionales y amplió su cartera de envolventes metálicas. El cambio de liderazgo de Kingspan y la próxima planta de paneles aislados de Mattoon subrayan la trayectoria de crecimiento de la empresa en América del Norte.

La prefabricación y el diseño digital son los principales campos de batalla. Los contratistas que despliegan BIM generativo y líneas de soldadura robótica pueden reducir los tiempos de ciclo en planta en un 35%, lo que permite una rápida respuesta a los apretados calendarios de proyectos. Las divulgaciones medioambientales son ahora un gran diferenciador, con los tableros de yeso CarbonLow™ y el vidrio de bajo carbono obteniendo créditos LEED y CaGBC que inclinan las licitaciones del sector público.

Las normas de contenido local siguen siendo un punto de conflicto. El llamado de la Asociación de Vidrio y Metal de Ontario para revocar una adjudicación de fachada hospitalaria de USD 140 millones a una empresa estadounidense pone de manifiesto las sensibilidades políticas en torno al empleo nacional y la resiliencia del suministro. Las empresas que mantienen programas de certificación CSA y canalizaciones de aprendizaje son cada vez más favorecidas en las contrataciones de asociaciones público-privadas.

Líderes de la Industria de Fachadas de Canadá

Saint-Gobain Corporation

AGC Glass North America

Flynn Group of Companies

Enclos Corp.

Permasteelisa North America

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: ATCO Structures adquirió NRB Modular Solutions por USD 40 millones, ampliando su presencia en vivienda modular.

- Julio de 2025: El gobierno federal invirtió USD 10 millones en una planta de cemento con captura de carbono con el objetivo de eliminar 30.000 t de CO₂ anualmente.

- Octubre de 2024: Saint-Gobain Canada lanzó el tablero de yeso CarbonLow™, con hasta un 60% menos de carbono incorporado.

- Septiembre de 2024: Kingspan nombró un nuevo liderazgo para América del Norte para acelerar las líneas de negocio de aislamiento e iluminación natural.

Alcance del Informe del Mercado de Fachadas de Canadá

La fachada de un edificio es su parte exterior frontal y a menudo consiste en cubiertas, rejillas de ventilación y toldos de calle, entre otras cosas. Su estructura a menudo incorpora materiales como metal, madera, hormigón, cerámica, vidrio, cloruro de polivinilo (PVC), piedra, etc. Algunos ejemplos de tipos de fachada típicos incluyen el revestimiento lateral, el revestimiento exterior, los sistemas de aislamiento y acabado exterior (EIFS), los muros cortina, etc. Para el edificio, estas fachadas ofrecen impermeabilización, construcción, durabilidad y atractivo estético.

El informe proporciona un análisis de antecedentes exhaustivo del mercado de fachadas de Canadá, que cubre las tendencias actuales del mercado, las restricciones, las actualizaciones tecnológicas y la información detallada sobre los distintos segmentos y el panorama competitivo de la industria. Además, el impacto del COVID-19 se ha incorporado y considerado durante el estudio. El Mercado de Fachadas de Canadá está segmentado Por Tipo (Ventilada, No Ventilada y Otros), Por Material (Vidrio, Metal, Plásticos y Fibras, Piedras y Otros) y Por Usuarios Finales (Comercial, Residencial y Otros). El informe ofrece el tamaño del mercado y las previsiones en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Ventilada |

| No Ventilada |

| Otros |

| Revestimiento de Pantalla de Lluvia |

| Sistemas de Muro Cortina |

| Otros |

| Vidrio |

| Metal |

| Plástico y Fibras |

| Piedra |

| Otros |

| Nueva Construcción |

| Renovación y Rehabilitación |

| Comercial |

| Residencial |

| Otros |

| Ontario |

| Quebec |

| Columbia Británica |

| Alberta |

| Resto de Canadá |

| Por Tipo | Ventilada |

| No Ventilada | |

| Otros | |

| Por Tipo de Sistema de Fachada | Revestimiento de Pantalla de Lluvia |

| Sistemas de Muro Cortina | |

| Otros | |

| Por Material | Vidrio |

| Metal | |

| Plástico y Fibras | |

| Piedra | |

| Otros | |

| Por Instalación | Nueva Construcción |

| Renovación y Rehabilitación | |

| Por Usuario Final | Comercial |

| Residencial | |

| Otros | |

| Por Región | Ontario |

| Quebec | |

| Columbia Británica | |

| Alberta | |

| Resto de Canadá |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de fachadas de Canadá en 2031?

Se proyecta que el mercado alcanzará USD 11.290 millones para 2031.

¿A qué ritmo se espera que crezca el mercado de fachadas de Canadá?

Se prevé una expansión a una CAGR del 5,69% entre 2026 y 2031.

¿Qué sistema de fachada tiene actualmente la mayor participación en Canadá?

Los ensamblajes de muro cortina lideran con una participación de ingresos del 44,60% a partir de 2025.

¿Por qué las fachadas no ventiladas son populares en Canadá?

Se alinean con los requisitos de hermeticidad del NECB 2020 y ofrecen un mantenimiento simplificado, lo que impulsa su participación del 53,80%.

¿Qué provincia muestra el crecimiento más rápido del mercado de fachadas?

Ontario registra una CAGR del 6,52% hasta 2031, superando a otras regiones debido a los ambiciosos objetivos de vivienda.

Última actualización de la página el: