Tamaño y Participación del Mercado de Fachadas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 309.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 401.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fachadas por Mordor Intelligence

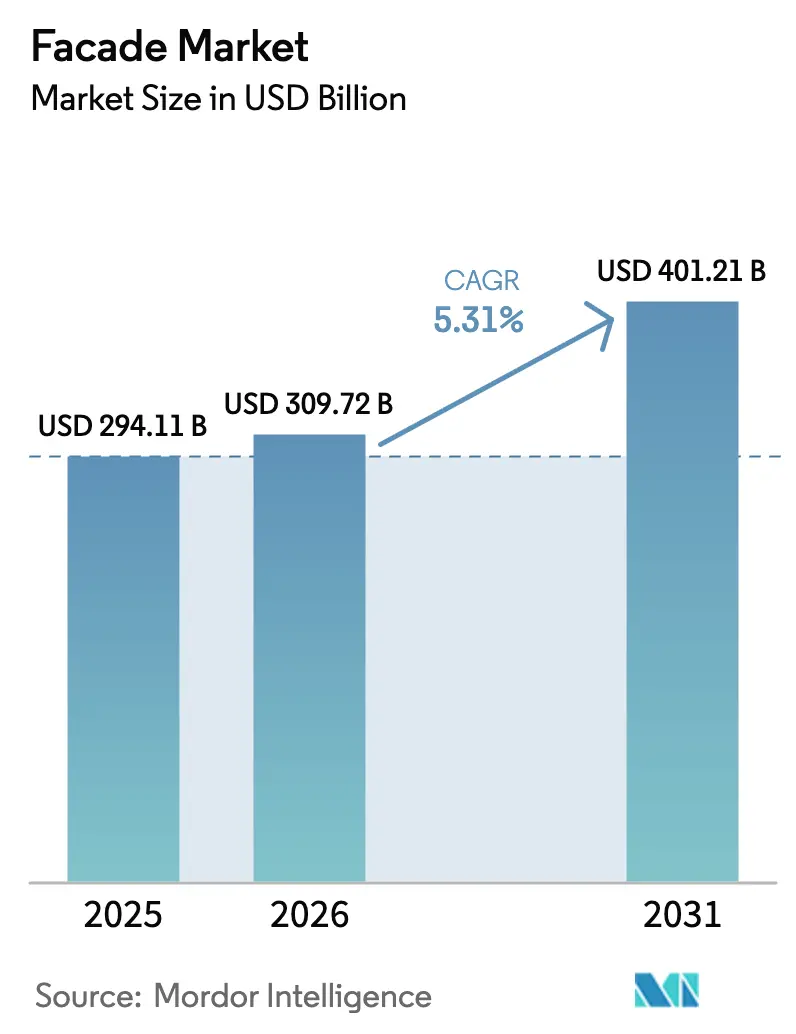

Se proyecta que el tamaño del Mercado de Fachadas se expanda desde 294,11 mil millones de USD en 2025 y 309,72 mil millones de USD en 2026 hasta 401,21 mil millones de USD en 2031, registrando una CAGR del 5,31% entre 2026 y 2031.

La aceleración de la urbanización, los códigos energéticos más estrictos y el cambio hacia soluciones de envolvente prefabricadas en fábrica están reforzando la demanda, ya que los promotores buscan una entrega de proyectos más rápida y un mejor rendimiento térmico, acústico y contra incendios. Las carteras de edificios en altura en Asia-Pacífico y Oriente Medio continúan especificando muros cortina de primera calidad, mientras que los propietarios de América del Norte y Europa reemplazan el revestimiento envejecido para cumplir con los objetivos de cero carbono. La volatilidad en los costes del aluminio y el vidrio flotado comprimió los márgenes de los contratistas durante 2025, aunque las cláusulas de ajuste de precios y las coberturas de aprovisionamiento están ayudando a estabilizar la actividad de licitación. Al mismo tiempo, los proveedores con instalaciones de ensayo propias están ganando ventaja a medida que las jurisdicciones amplían la norma NFPA 285 y mandatos similares de ensayo contra incendios.

Conclusiones Clave del Informe

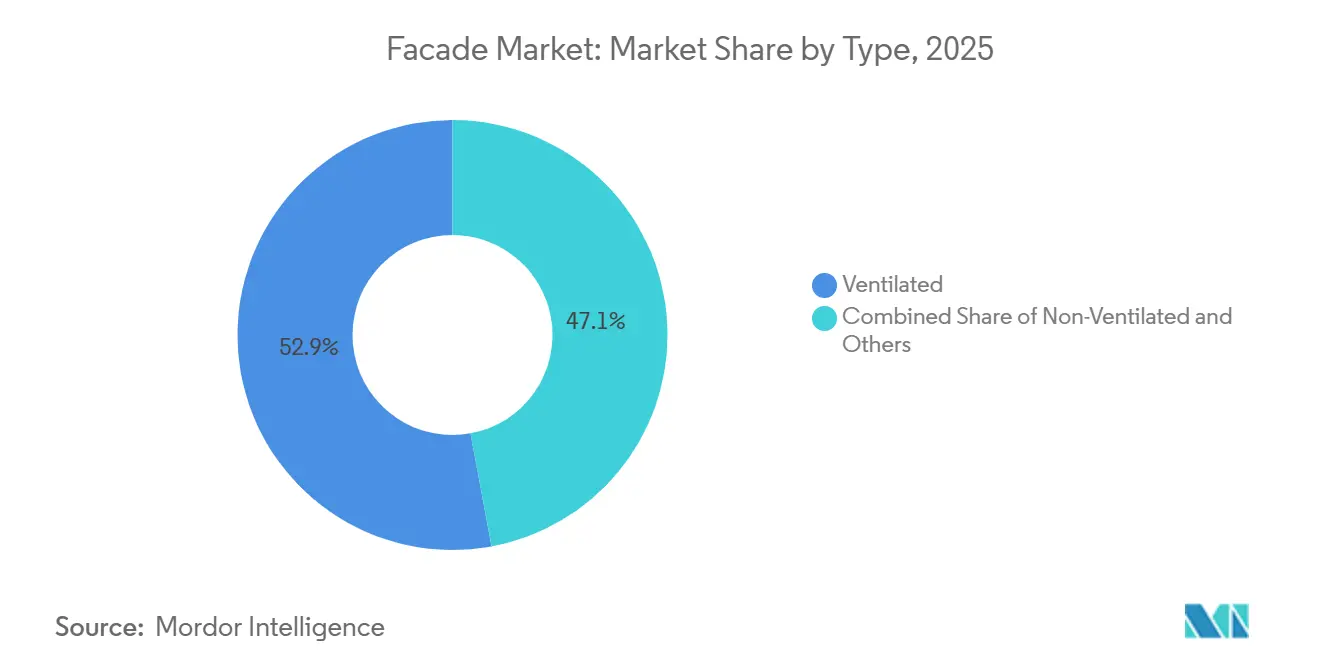

- Por tipo, las fachadas ventiladas representaron el 52,9% del mercado de fachadas en 2025 y se proyecta que crezcan a una CAGR del 5,98% hasta 2031.

- Por sistema de fachada, los muros cortina representaron el 41,6% del mercado de fachadas en 2025, mientras que se prevé que el revestimiento de pantalla contra la lluvia se expanda a una CAGR del 6,08% hasta 2031.

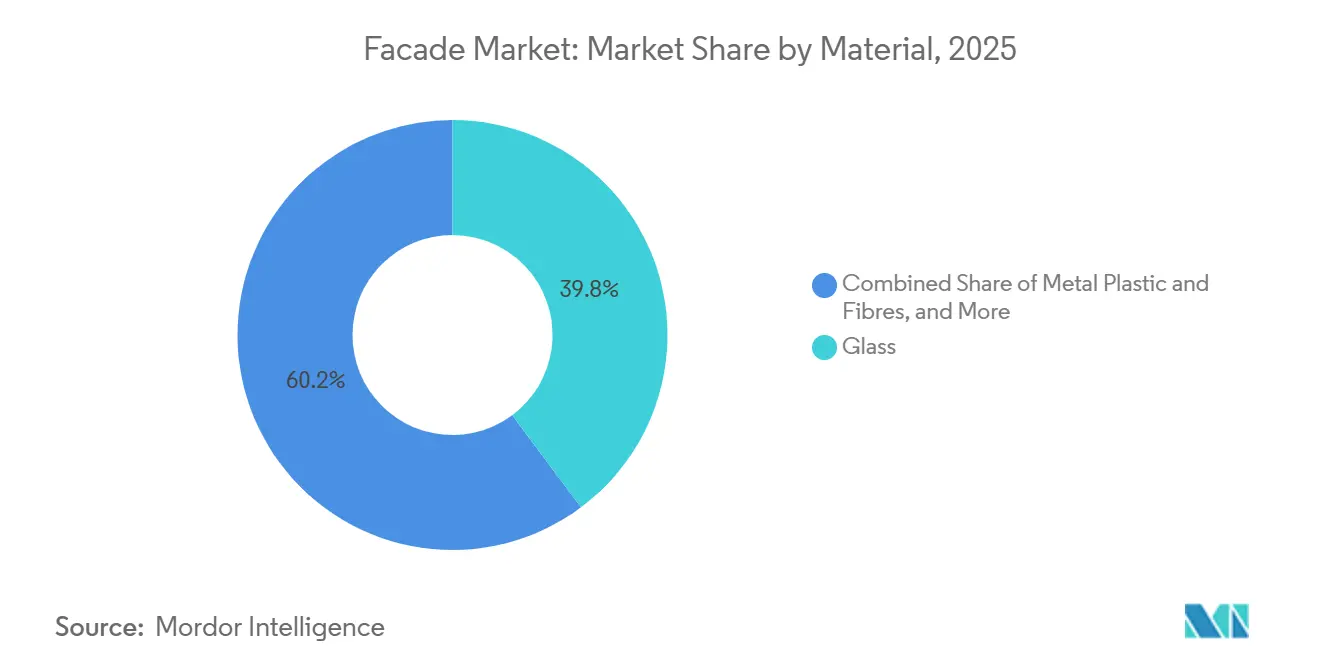

- Por material, el vidrio representó el 39,8% del mercado de fachadas en 2025 y se proyecta que crezca a una CAGR del 5,90% hasta 2031.

- Por modo de instalación, la nueva construcción representó el 64,2% del mercado de fachadas en 2025; las instalaciones de rehabilitación avanzan a una CAGR del 6,29% hasta 2031.

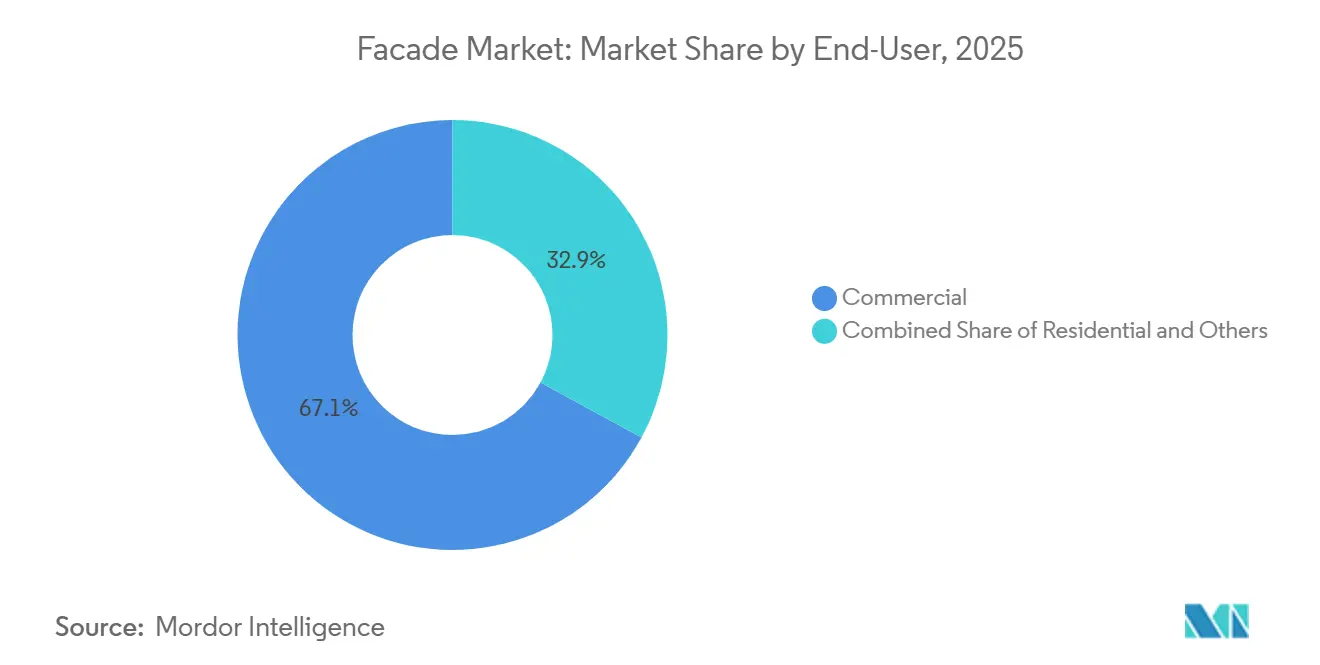

- Por usuario final, el segmento comercial mantuvo el 67,1% de la participación del mercado de fachadas en 2025, mientras que los proyectos residenciales están previstos para crecer a una CAGR del 6,18% hasta 2031.

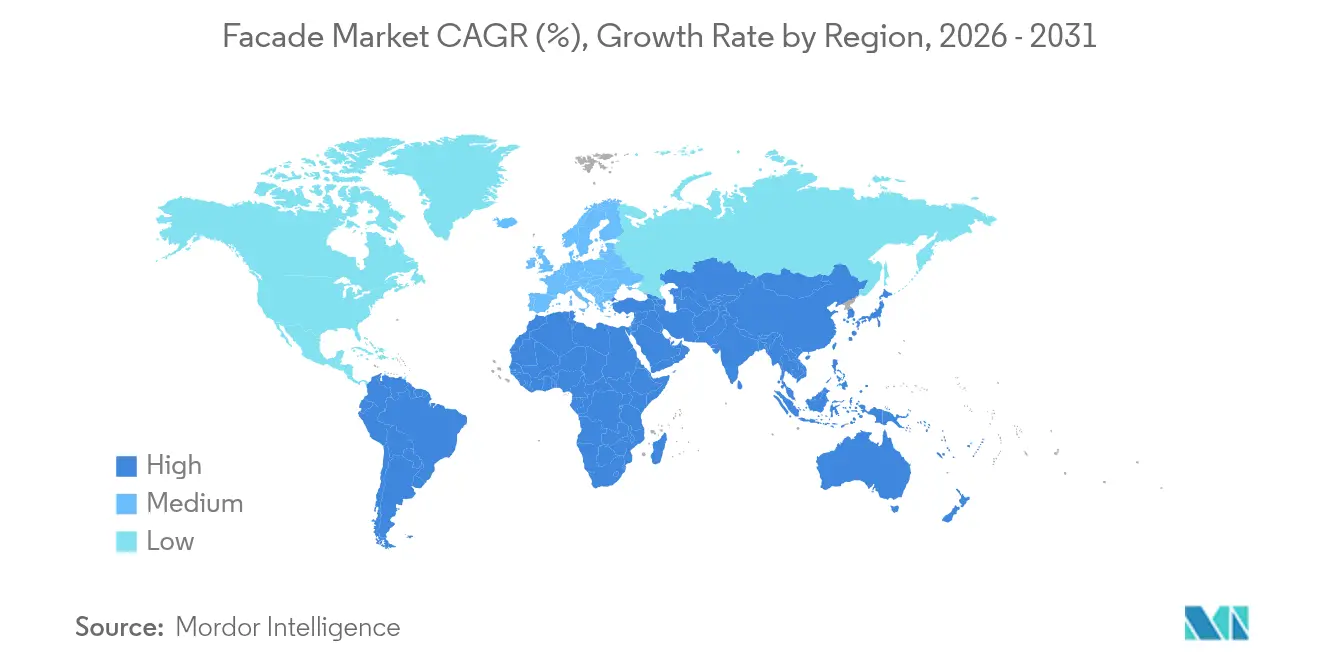

- Por geografía, Asia-Pacífico representó el 38,5% de la participación del mercado de fachadas en 2025, pero se espera que la región de Oriente Medio y África registre la CAGR más rápida del 6,48% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fachadas

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda impulsada por normativa de conjuntos de fachada no combustibles y con resistencia al fuego | +1.10% | América del Norte, Europa, Australasia | Corto plazo (≤ 2 años) |

| Aumento de la rehabilitación de edificios envejecidos con sobrerevestimiento aislado | +1.00% | América del Norte, Europa, Asia-Pacífico Desarrollada | Largo plazo (≥ 4 años) |

| Proyectos de uso mixto a gran escala y edificios en altura que requieren sistemas de muro cortina de primera calidad | +0.90% | Asia-Pacífico, Oriente Medio | Medio plazo (2–4 años) |

| Mayor uso de sistemas unitizados para acortar los plazos de construcción | +0.80% | América del Norte, Europa Occidental | Medio plazo (2–4 años) |

| Mayor adopción de vidrio de alto rendimiento para control térmico y solar | +0.70% | Oriente Medio, Asia-Pacífico Tropical | Medio plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Demanda Impulsada por Normativa de Conjuntos de Fachada No Combustibles y con Resistencia al Fuego

Los incidentes de incendio en revestimientos han desencadenado una rápida escalada normativa. El Código Internacional de Construcción de 2024 aplica ahora la norma NFPA 285 a muchos proyectos de altura media, la ciudad de Nueva York exige barreras de cavidad en cada planta, y el Reino Unido prohíbe los materiales combustibles por encima de los 18 m. Australia introdujo una vía de cumplimiento presunto para fachadas no combustibles, pero las opciones basadas en rendimiento ahora enfrentan revisiones más prolongadas. Estas normas superpuestas alargan los ciclos de aprobación, pero impulsan la demanda hacia proveedores con paneles de núcleo mineral certificados e instalaciones de ensayo propias. Para los nuevos participantes, el coste de los ensayos puede superar los 150.000 USD por configuración, creando altas barreras de entrada.

Aumento de la Rehabilitación de Edificios Envejecidos con Sobrerevestimiento Aislado

Los propietarios de edificios en América del Norte y Europa se apresuran a cumplir los objetivos de descarbonización sin desalojar a los inquilinos. Estudios del Departamento de Energía de los Estados Unidos muestran que añadir 100 mm de sobrerevestimiento de lana mineral puede reducir las cargas de calefacción entre un 35 y un 50% en edificios con vidrio simple[1]Departamento de Energía de los Estados Unidos, "Guía de Sobrerevestimiento Aislado," energy.gov. Los proyectos de renovación de torres de Toronto redujeron el consumo energético en 120 kWh/m² anuales en 12 bloques multifamiliares. Alemania destinó 2.700 millones de USD en 2025 para mejoras de fachadas que combinan aislamiento con paneles resistentes al fuego, mientras que el Fondo de Descarbonización de Vivienda Social del Reino Unido impone normas de no combustibilidad en cada rehabilitación financiada con fondos públicos. Los contratistas especializados que utilizan andamios modulares y paneles prefabricados están captando este nicho de alto crecimiento.

Proyectos de Uso Mixto a Gran Escala y Edificios en Altura que Requieren Sistemas de Muro Cortina de Primera Calidad

Las torres supertall en Nueva York, Chongqing, Dubái y Riad continúan favoreciendo los muros cortina unitizados que comprimen los plazos de cerramiento y ofrecen interiores sin columnas. El edificio 270 Park Avenue de JPMorgan Chase utilizó 90.000 m² de paneles para cumplir un programa de 42 meses, mientras que el Centro Internacional Tierra-Mar de Chongqing combinó antepechos fotovoltaicos con vidrio para reducir la demanda de la red eléctrica en un 18%. Los códigos energéticos actualizados en el Golfo ahora limitan la transmitancia de la envolvente a 1,2 W/m²·K, impulsando la adopción de marcos con triple acristalamiento y rotura de puente térmico. La cartera global de edificios de más de 200 m alcanzó 147 en 2025, sosteniendo la demanda de fachadas de alta especificación. Los promotores consideran las envolventes de primera calidad como un diferenciador de arrendamiento que justifica rentas de acondicionamiento más elevadas incluso ante las fluctuaciones de los precios de las materias primas.

Mayor Uso de Sistemas Unitizados para Acortar los Plazos de Construcción

Las unidades de fachada ensambladas en fábrica reducen la mano de obra en obra hasta en un 40% y mitigan los retrasos por condiciones meteorológicas, una ventaja en mercados con escasez de mano de obra como Chicago y Londres. La torre 400 Lake Shore Drive obtuvo paneles de una planta a 200 km de distancia y evitó por completo las paradas invernales, demostrando la ventaja en planificación. La prefabricación también mejora la calidad mediante ensayos de estanqueidad al agua antes del envío y reduce las reclamaciones posventa. Los promotores en Singapur ahora exigen envolventes unitizadas para proyectos con plazos de 30 meses o menos, equilibrando una prima de coste del 8-12% con un reconocimiento de ingresos más temprano. Las inversiones en líneas automatizadas, como la planta de 25.000 m² de Permasteelisa en Suzhou, muestran cómo los actores de escala están industrializando la producción de muros cortina.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los costes de insumos de aluminio, vidrio y revestimientos | -0.6% | Global | Corto plazo (≤ 2 años) |

| Largos ciclos de aprobación y ensayo para materiales de fachada | -0.4% | América del Norte, Europa, Australasia | Medio plazo (2–4 años) |

| Restricciones de capacidad para componentes personalizados y de alta especificación | -0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Costes de Insumos de Aluminio, Vidrio y Revestimientos

Los futuros del aluminio primario fluctuaron entre 2.280 y 2.610 USD por tonelada métrica en 2025, debido a los cortes de energía hidroeléctrica en China y el cierre de fundiciones en Europa que restringieron la oferta. Los picos en los costes de la sosa y el gas natural elevaron los gastos de producción del vidrio flotado, mientras que la escasez de objetivos de grado semiconductor prolongó los plazos de entrega de los revestimientos de baja emisividad. Los fabricantes de nivel medio sin coberturas vieron cómo los contratos de precio fijo se volvían deficitarios e invocaron cláusulas de fuerza mayor en varios proyectos en los Estados Unidos. Los promotores ahora añaden cláusulas de ajuste de precios indexadas a referencias de materias primas, pero eso reduce la tensión competitiva en las licitaciones.

Largos Ciclos de Aprobación y Ensayo para Materiales de Fachada

Un ensayo según la norma NFPA 285 cuesta hasta 150.000 USD y debe repetirse ante cualquier cambio de material, añadiendo entre 12 y 18 meses a los plazos de lanzamiento[2]Asociación Nacional de Protección contra Incendios, "Estimaciones de Costes de la NFPA 285," nfpa.org. Las Evaluaciones Técnicas Europeas tienen una duración media de 14 meses, mientras que el programa CodeMark de Australia acumula un retraso en los ensayos que ralentiza la evaluación de nuevos sistemas híbridos. Estos retrasos desincentivan la innovación incremental; la mayoría de los proveedores recurren a conjuntos estándar de "plataforma" en lugar de optimizar el rendimiento por proyecto. Las empresas más pequeñas sin equipos regulatorios encuentran la entrada prohibitiva, cediendo efectivamente cuota a los operadores establecidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Fachadas Ventiladas Anclan la Demanda en Climas Húmedos

Los sistemas ventilados captaron el 52,9% de la participación del mercado de fachadas en 2025, reflejando su capacidad para eliminar el vapor de la pared y proteger contra la condensación intersticial en zonas de monzón y mixtas húmedas. Se proyecta que la adopción aumente a una CAGR del 5,98% a medida que las ciudades de segundo nivel de India incorporen la ventilación de cavidades en los códigos de construcción ecológica locales. Los reguladores están reforzando la adopción: la Ordenanza de Ahorro Energético de Alemania otorga un crédito de 0,05 W/m²·K para pantallas de lluvia ventiladas, y varios estados costeros de los Estados Unidos ahora favorecen la terracota con ventilación trasera por su resiliencia ante huracanes. Los paneles ventilados prefabricados integran aislamiento, cavidad y revestimiento en un único módulo, reduciendo la mano de obra en obra y el riesgo de calidad. A medida que los volúmenes unitarios escalan, las primas de coste frente a los conjuntos sellados se están reduciendo, fomentando una implantación más amplia en proyectos residenciales de altura media y sanitarios.

Si bien las fachadas no ventiladas siguen siendo comunes en construcciones de baja altura en zonas áridas, están surgiendo híbridos de igualación de presión que combinan el drenaje de humedad con profundidades de cavidad reducidas. La ingeniería de valor a veces elimina la ventilación, pero los datos de mantenimiento a largo plazo muestran mayores fallos relacionados con la humedad en los sistemas sellados, lo que lleva a las aseguradoras a favorecer los diseños ventilados. Grandes proveedores como Kingspan y Rockwool ahora combinan aislamiento de lana mineral resistente al fuego con revestimiento ventilado, ofreciendo a los especificadores una opción de fuente única que satisface los criterios térmicos, de humedad y de combustión[3]. A medida que las zonas climáticas migran hacia los polos, se espera que la base potencial para las envolventes ventiladas se amplíe aún más, sosteniendo su liderazgo en el mercado de fachadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema de Fachada: Los Muros Cortina Mantienen el Liderazgo, el Revestimiento de Pantalla contra la Lluvia Acelera las Rehabilitaciones

Los muros cortina mantuvieron el 41,6% de la participación del mercado de fachadas en 2025, gracias a su dominio en torres de oficinas de categoría A y hoteles de lujo, donde las grandes líneas de visión y el cierre rápido son fundamentales[3]Instituto Americano de Arquitectos, "Rastreador del Mercado de Sistemas de Fachada," aia.org. Las variantes unitizadas son ahora estándar para proyectos de más de 25 plantas en Asia-Pacífico, América del Norte y el Golfo, ayudando a los contratistas a reducir meses en los plazos. La I+D continua ofrece montantes más delgados y antepechos fotovoltaicos integrados que mejoran el rendimiento energético sin comprometer la estética. Los fabricantes con líneas automatizadas, como el nuevo sistema FWS 35 PD.HI de Schüco, reportan reducciones en los plazos de entrega del 15-20% en comparación con los muros cortina de montaje en obra.

Se prevé que el revestimiento de pantalla contra la lluvia sea el sistema de más rápido crecimiento, con una CAGR del 6,08% hasta 2031, impulsado por las rehabilitaciones de eficiencia energética profunda. Su capa de revestimiento desacoplada simplifica el sobrerevestimiento de edificios ocupados, evita penalizaciones por carga estructural y acomoda el movimiento térmico. Los subsidios públicos en Alemania y el Reino Unido priorizan los paneles de pantalla contra la lluvia con respaldo de lana mineral para el cumplimiento de carbono e incendios, acelerando el volumen. Los fabricantes especializados están aprovechando el diseño computacional para ofrecer pantallas de lluvia paramétricas que diferencian los arrendamientos de oficinas en metrópolis competitivas. Las obligaciones de ensayo contra incendios siguen siendo una restricción para los núcleos combustibles, pero la adopción de aluminio de núcleo mineral y fibrocemento está eliminando ese obstáculo y manteniendo intacta la trayectoria del revestimiento de pantalla contra la lluvia.

Por Material: El Vidrio Mantiene una Clara Ventaja

El vidrio representó el 39,8% del mercado de fachadas en 2025 y se proyecta que crezca a una tasa compuesta del 5,90% a medida que la tecnología de revestimiento equilibra la luz natural, el deslumbramiento y la eficiencia energética. Las unidades de baja emisividad de triple plata y las unidades electrocrómicas dinámicas impulsan las mejoras de rendimiento; la línea de Saint-Gobain de 2025 en Polonia produce unidades de vidrio aislante con valores U de 0,28 W/m²·K para la ola de rehabilitación europea. Se superó 1 millón de m² de implantaciones de vidrio inteligente, destacando el confort de los ocupantes como factor de atracción. Los promotores en Oriente Medio y Texas citan una reducción del dimensionamiento de los sistemas de climatización de hasta un 20% al combinar acristalamiento de alto rendimiento con revestimientos reflectantes.

El revestimiento metálico se está diversificando más allá del aluminio a medida que los propietarios buscan menor carbono incorporado y acabados distintivos. Los perfiles de aluminio con contenido reciclado, el zinc y el acero corten ofrecen costes de ciclo de vida favorables y estética de pátina. La gama Reduxa de Norsk Hydro registra una huella de 4,2 kg de CO₂-eq/kg, la mitad de la media del sector, ayudando a los proyectos a obtener créditos LEED y BREEAM. Los paneles de fibrocemento y resina fenólica están creciendo en torres residenciales donde los códigos de incendios prohíben los núcleos combustibles, mientras que el revestimiento de piedra mantiene un nicho en las rehabilitaciones patrimoniales gracias a las nuevas tecnologías de losa delgada que reducen el peso. En conjunto, estas tendencias garantizan la diversificación de materiales incluso cuando el vidrio mantiene su liderazgo numérico en el mercado de fachadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación: La Nueva Construcción Domina, la Rehabilitación se Expande más Rápido

Las nuevas construcciones representaron el 64,2% del tamaño del mercado de fachadas en 2025, impulsadas por proyectos urbanos en terrenos sin edificar en Asia-Pacífico y el Golfo. Las carteras de edificios en altura en Riad, Shenzhen y Bombay sostienen la demanda de muros cortina y paneles unitizados que aceleran la entrega. Los contratistas favorecen las fachadas prefabricadas para compensar la escasez de mano de obra cualificada y evitar retrasos por condiciones meteorológicas, como ilustra la fabricación durante todo el año de Enclos Corp. para el edificio 400 Lake Shore Drive de Chicago. Los códigos energéticos gubernamentales especifican cada vez más objetivos de rendimiento de la envolvente desde el inicio, incorporando fachadas de alto rendimiento en los diseños base.

Las instalaciones de renovación y rehabilitación son el segmento de más rápido crecimiento, con una CAGR del 6,29%. El sobrerevestimiento permite a los propietarios cumplir las hojas de ruta de cero emisiones netas sin desalojar completamente a los inquilinos y protege el parque envejecido de las responsabilidades en materia de seguridad contra incendios. La investigación del Departamento de Energía de los Estados Unidos confirmó reducciones de la carga de calefacción del 35-50% con sobrerevestimiento de lana mineral, mientras que el subsidio de 2.700 millones de USD de Alemania acelera mejoras similares. Los kits de rehabilitación prefabricados, a menudo izados mediante mástiles trepadores, minimizan la perturbación en obra y comprimen los plazos del proyecto. Los proveedores que pueden combinar ingeniería, paneles y soporte de instalación se están posicionando para capturar este rentable segmento de crecimiento del mercado de fachadas.

Por Usuario Final: El Sector Comercial Sigue Dominando, el Residencial Avanza

Las propiedades comerciales mantuvieron el 67,1% de la participación del mercado de fachadas en 2025, reflejando la inversión continua en envolventes de vidrio expresivas para oficinas, comercio minorista y hostelería. Las torres emblemáticas en Shanghái, Londres y Dubái especifican antepechos fotovoltaicos integrados, vidrio inteligente y ventanas operables que aumentan el atractivo para los inquilinos y generan rentas premium. Encuestas recientes del Instituto de Suelo Urbano de los Estados Unidos muestran que el 42% de los promotores incorporan acristalamiento electrocrómico en al menos un proyecto de 2025 para mejorar el confort y las puntuaciones de criterios ambientales, sociales y de gobernanza. Los usuarios industriales son menos visibles, pero especifican paneles metálicos aislados con bajas tasas de infiltración para almacenamiento en frío y plantas farmacéuticas.

Se proyecta que las fachadas residenciales registren una CAGR del 6,18%, respaldadas por la demanda de viviendas multifamiliares urbanas y la adopción de paneles unitizados que mitigan la escasez de mano de obra. Singapur, Hong Kong y Toronto ahora exigen entregas aceleradas, empujando a los promotores hacia módulos de envolvente acabados en fábrica a pesar del mayor coste inicial. Los códigos de incendios que prohíben el revestimiento combustible por encima de los 18 m en el Reino Unido, Australia y varios estados de los Estados Unidos están orientando las torres residenciales hacia el aluminio de núcleo mineral y las pantallas de lluvia de fibrocemento. A medida que los programas de hipotecas ecológicas vinculan la financiación al rendimiento energético, las fachadas de alta especificación se están convirtiendo en un diferenciador en los mercados de alquiler competitivos, reforzando el impulso residencial en el mercado global de fachadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico aportó el 38,5% de la participación del mercado de fachadas en 2025, impulsada por la reurbanización del núcleo urbano de China y la Misión de Ciudades Inteligentes de India. Incluso con la desaceleración del sector residencial en China, las torres de oficinas y uso mixto de Shenzhen y Shanghái mantuvieron boyante la demanda de muros cortina. India muestra un perfil de doble velocidad: las oficinas de categoría A en Bombay instalan acristalamiento de primera calidad, mientras que los municipios de segundo nivel adoptan pantallas de lluvia ventiladas para hacer frente a la humedad del monzón bajo el Código de Construcción de Conservación de Energía. El Gobierno Metropolitano de Tokio de Japón planea rehabilitar el 30% de las oficinas anteriores a 2000 para 2030, estimulando pedidos de sobrerevestimiento aislado, y el programa G-SEED de Corea del Sur otorga créditos de envolvente para valores U inferiores a 0,8 W/m²·K, impulsando la adopción de acristalamiento avanzado.

América del Norte y Europa siguen siendo mercados considerables pero más maduros. Los Estados Unidos ampliaron los requisitos de la norma NFPA 285 a estructuras de tan solo 12 m, lo que provocó la sustitución de fachadas en hoteles y apartamentos de altura media. Los proyectos de renovación de torres de Toronto ilustran la orientación rehabilitadora de Canadá, mientras que el subsidio de 2.700 millones de USD de Alemania acelera la adopción de pantallas de lluvia con aislamiento continuo de lana mineral. La prohibición del Reino Unido de revestimiento combustible por encima de los 18 m está reformando las opciones de materiales hacia el aluminio de núcleo mineral y los paneles de lana de piedra. Francia y España están pilotando programas circulares de devolución para vidrio y aluminio que se alinean con los objetivos de reciclaje de la Unión Europea, subrayando un giro hacia la gestión del ciclo de vida.

Se prevé que la región de Oriente Medio y África crezca más rápido, con una CAGR del 6,48% hasta 2031. Los megaproyectos de la Visión 2030 de Arabia Saudita, incluido NEOM, especifican muros cortina con integración fotovoltaica y estrictos límites de transmitancia de 1,2 W/m²·K. Dubái continúa exhibiendo fachadas de diseño computacional como el Museo del Futuro, señalando el apetito por envolventes paramétricas. El Consejo de Construcción Ecológica de Sudáfrica reporta un aumento del 22% en los créditos relacionados con fachadas, impulsado por promotores comerciales que buscan diferenciación para los inquilinos. América Latina se rezaga debido a que los aranceles y las monedas débiles elevan los costes de importación, aunque Brasil y México siguen importando vidrio y aluminio de alto rendimiento para torres emblemáticas de uso mixto. En todas estas geografías, los proveedores capaces de navegar por los diversos códigos y la logística están en posición de consolidar su cuota en el mercado global de fachadas.

Panorama Competitivo

La competencia es moderada, con especialistas globales en envolventes —Permasteelisa, Schüco, Enclos— compitiendo contra gigantes de materiales con integración vertical como Saint-Gobain, Kingspan y AGC Glass. Los actores de escala aprovechan la extrusión, el revestimiento y los ensayos propios para capturar margen y garantizar el cumplimiento normativo a medida que los códigos se endurecen. Las solicitudes de patentes revelan apuestas estratégicas en acristalamiento de cambio de fase y antepechos fotovoltaicos, lo que indica un enfoque en fachadas de energía positiva que refuerzan las credenciales de criterios ambientales, sociales y de gobernanza de los inquilinos.

Los fabricantes regionales se labran nichos rentables en geometrías a medida y prototipado rápido. Las asociaciones con empresas de diseño computacional permiten paneles paramétricos que las líneas de producción heredadas tienen dificultades para replicar, otorgando a los actores especializados márgenes premium en torres emblemáticas en Dubái, Kuala Lumpur y Miami. Sin embargo, las restricciones de capacidad en el procesamiento de vidrio jumbo-lite y la extrusión personalizada a menudo obligan a estos especialistas a aliarse con grupos multinacionales de vidrio o aluminio para los insumos críticos, reforzando una red de cooperación-competencia dentro del mercado de fachadas.

Las fusiones y adquisiciones siguen siendo selectivas debido a los ingresos basados en proyectos y los diferentes códigos locales, pero las adquisiciones específicas están aumentando. La participación del 60% de Kingspan en un fabricante de paneles aislados de Guangdong asegura una posición en el Delta del Río de las Perlas, mientras que la ampliación de capacidad de Saint-Gobain en Polonia la prepara para el auge de la rehabilitación en Europa. Las inversiones en automatización, como la línea de robótica de Permasteelisa en Suzhou, y la empresa conjunta de extrusión con energía renovable de Norsk Hydro, muestran cómo los líderes pretenden reducir costes, recortar el carbono y consolidar la ventaja técnica a medida que la industria de fachadas pivota hacia especificaciones orientadas al rendimiento.

Líderes de la Industria de Fachadas

Saint-Gobain S.A

Permasteelisa S.p.A

Kingspan Group

Schüco International KG

Enclos Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Saint-Gobain comprometió 195 millones de USD para añadir una línea de pulverización catódica de baja emisividad de triple plata en Polonia, con el objetivo de atender la demanda de rehabilitación profunda en Europa.

- Diciembre de 2025: Kingspan adquirió el 60% de un fabricante de paneles aislados de Guangdong para localizar la producción de fachadas resistentes al fuego para el código GB 8624 de China.

- Noviembre de 2025: Permasteelisa obtuvo un contrato de muro cortina unitizado de 240 millones de USD para una torre de 92 plantas en Kuala Lumpur con vidrio electrocrómico y antepechos fotovoltaicos.

- Octubre de 2025: Schüco presentó su sistema unitizado FWS 35 PD.HI con un valor Uf de marco de 0,79 W/m²·K, dirigido a los mercados occidentales con escasez de mano de obra.

Alcance del Informe del Mercado Global de Fachadas

| Ventilada |

| No Ventilada |

| Otros Tipos |

| Revestimiento de Pantalla contra la Lluvia |

| Sistemas de Muro Cortina |

| Otros |

| Vidrio |

| Metal |

| Plástico y Fibras |

| Piedras |

| Otros Materiales |

| Nueva Construcción |

| Renovación y Rehabilitación |

| Comercial |

| Residencial |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico |

| Por Tipo | Ventilada | |

| No Ventilada | ||

| Otros Tipos | ||

| Por Tipo de Sistema de Fachada | Revestimiento de Pantalla contra la Lluvia | |

| Sistemas de Muro Cortina | ||

| Otros | ||

| Por Material | Vidrio | |

| Metal | ||

| Plástico y Fibras | ||

| Piedras | ||

| Otros Materiales | ||

| Por Instalación | Nueva Construcción | |

| Renovación y Rehabilitación | ||

| Por Usuario Final | Comercial | |

| Residencial | ||

| Otros Usuarios Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de fachadas hoy y a qué velocidad está creciendo?

El tamaño del mercado de fachadas alcanzó los 309,72 mil millones de USD en 2026 y se proyecta que llegue a los 401,21 mil millones de USD en 2031, avanzando a una CAGR del 5,31% durante el período 2026-2031.

¿Qué sistema de fachada está ganando terreno más rápidamente?

El revestimiento de pantalla contra la lluvia es el sistema de más rápido crecimiento, con una expansión prevista a una CAGR del 6,08%, ya que domina los proyectos de rehabilitación de eficiencia energética profunda que requieren aislamiento de lana mineral y no combustibilidad.

¿Qué factores influyen más en las decisiones de especificación de fachadas en nuevas torres en altura?

Los promotores priorizan la velocidad de construcción, el cumplimiento normativo y el rendimiento energético, razón por la cual se favorecen los muros cortina unitizados con vidrio de alto rendimiento y conjuntos ensayados contra incendios.

¿Por qué la rehabilitación está atrayendo más atención en América del Norte y Europa?

Los edificios de posguerra envejecidos deben cumplir los mandatos de cero carbono y seguridad contra incendios, y el sobrerevestimiento aislado puede reducir las cargas de calefacción hasta en un 50% sin desalojar a los ocupantes, lo que hace que las rehabilitaciones sean atractivas.

¿Cómo están afectando las fluctuaciones en los precios de las materias primas a los contratistas de fachadas?

Los movimientos bruscos en los precios del aluminio y el vidrio comprimen los contratos de precio fijo, lo que lleva a muchos propietarios a insertar cláusulas de ajuste de precios y empuja a los fabricantes a cubrir riesgos o renegociar condiciones a mitad del proyecto.

¿Qué regiones impulsarán la demanda de fachadas hasta 2031?

Asia-Pacífico sigue siendo el mayor comprador, pero Oriente Medio y África registrarán la CAGR más rápida del 6,48% gracias a la Visión 2030 de Arabia Saudita y el desarrollo continuo de torres en los Emiratos Árabes Unidos.

Última actualización de la página el: