Tamaño y Participación del Mercado de Revestimiento GRC

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

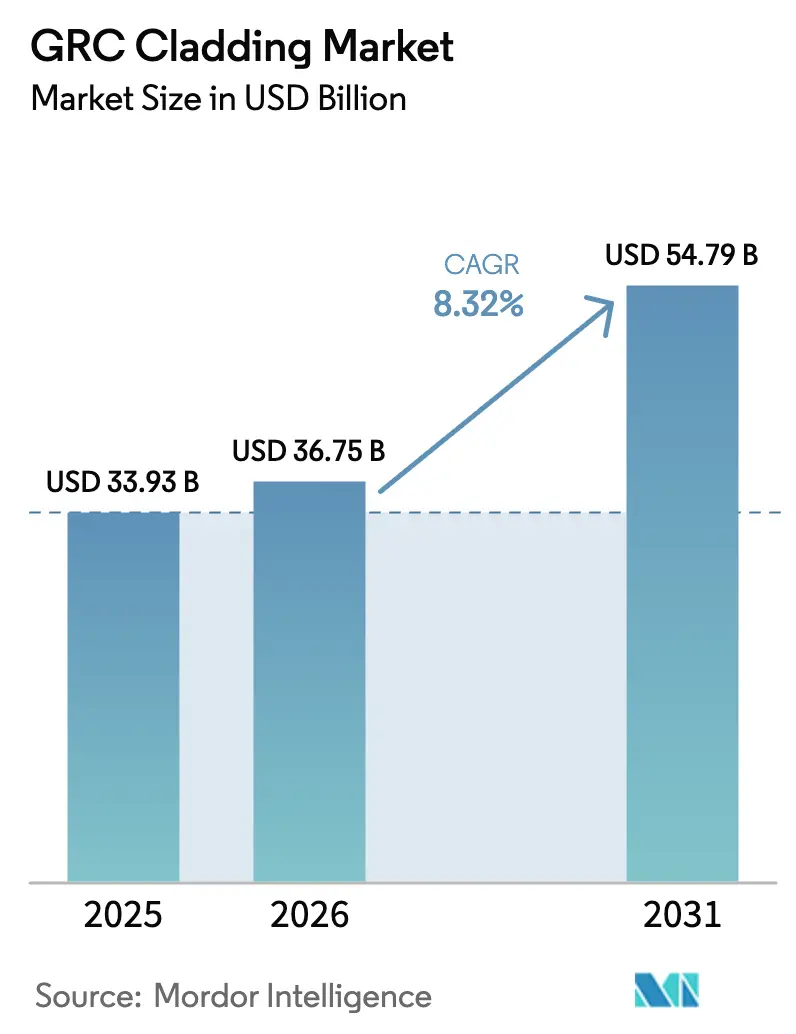

| Tamaño del Mercado (2026) | 36.75 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimiento GRC por Mordor Intelligence

Se espera que el tamaño del mercado de revestimiento GRC crezca de USD 33.930 millones en 2025 a USD 36.750 millones en 2026 y se prevé que alcance USD 54.790 millones en 2031 a una CAGR del 8,32% durante 2026-2031. La creciente preferencia por fachadas ligeras e incombustibles, combinada con normativas de seguridad contra incendios más estrictas, posiciona al concreto reforzado con fibra de vidrio (GRC) como la alternativa predilecta donde los paneles prefabricados tradicionales resultan demasiado pesados o inflexibles. Los promotores valoran la ventaja de peso de una cuarta parte del material frente al concreto, lo que reduce las cargas estructurales y acorta los ciclos de construcción. Los flujos de inversión en proyectos de ciudades inteligentes en Asia-Pacífico, la rápida adopción de la construcción modular en Oriente Medio y la búsqueda de menores costes del ciclo de vida en América del Norte refuerzan la demanda. Mientras tanto, los actores de la industria aceleran las formulaciones bajas en carbono para adaptarse a las emergentes regulaciones de carbono incorporado, manteniendo al mercado de revestimiento GRC en una senda de innovación.[1]https://www.wbdg.org/resources/seismic-safety-building-envelope.

Conclusiones Clave del Informe

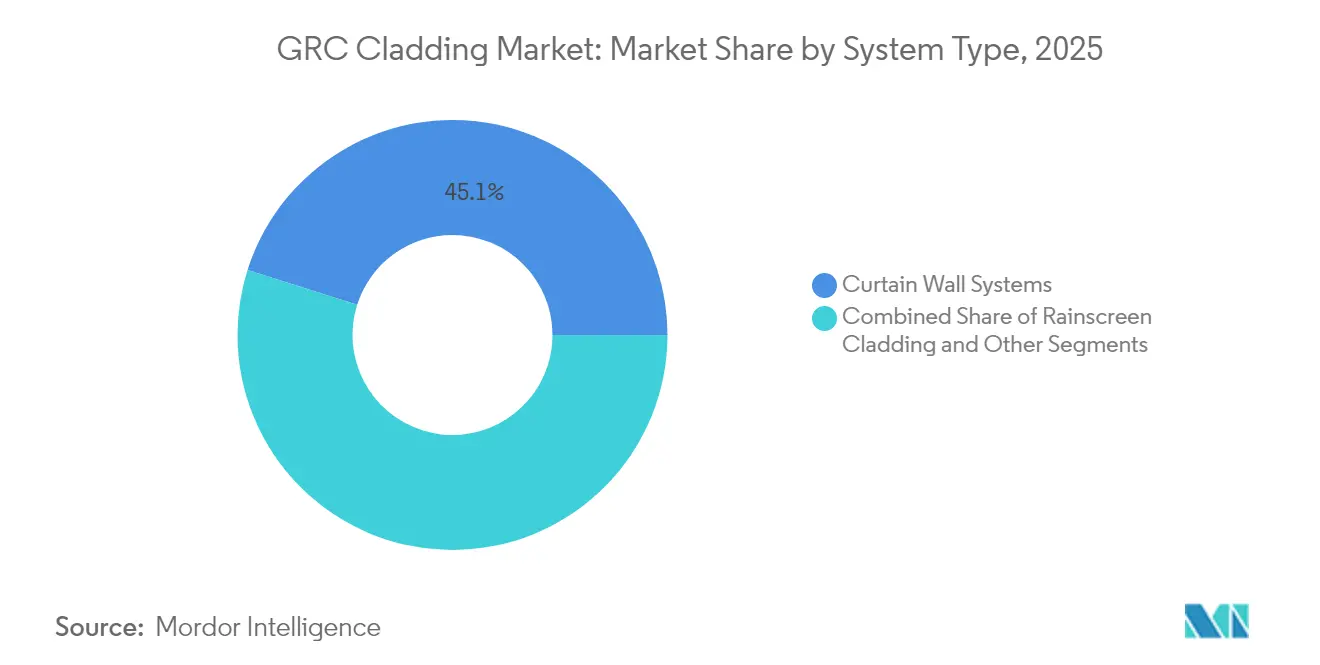

- Por tipo de sistema, los sistemas de muro cortina lideraron con una participación de ingresos del 45,12% en 2025, mientras que la categoría "Otros", principalmente revestimientos de patrimonio y ensamblajes modulares, registró la CAGR más rápida del 9,12% hasta 2031.

- Por aplicación, los edificios comerciales controlaron el 51,88% de la participación del mercado de revestimiento GRC en 2025; la construcción residencial está preparada para expandirse a una CAGR del 9,74% hasta 2031.

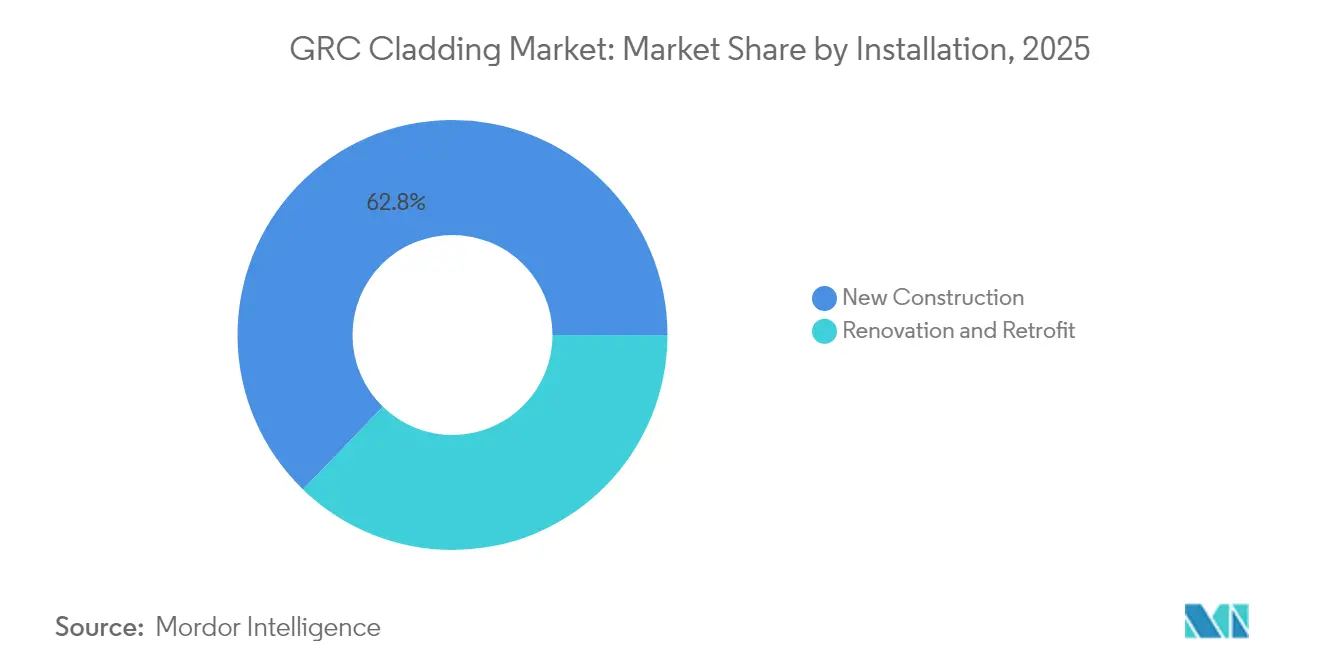

- Por instalación, los proyectos de nueva construcción captaron el 62,76% de la demanda en 2025, mientras que la actividad de renovación y modernización avanza a la CAGR más alta del 9,76% a medida que se acelera la remediación de seguridad contra incendios.

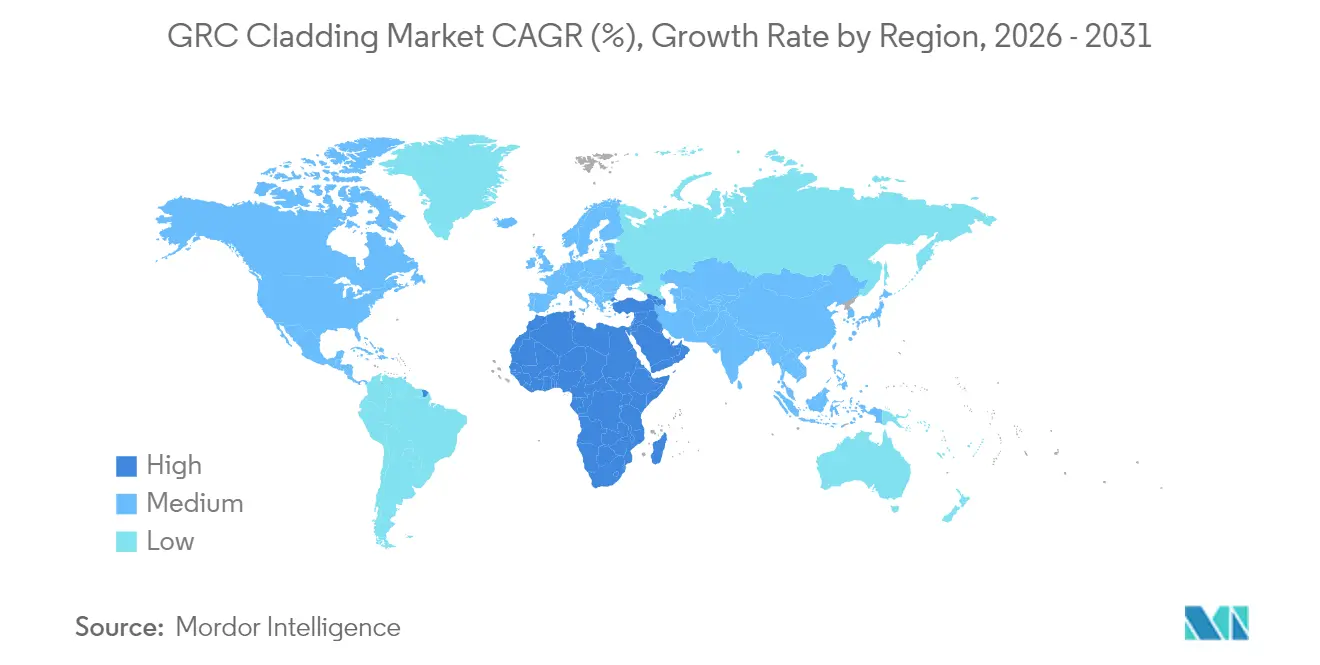

- Por geografía, Asia-Pacífico dominó con el 42,98% de los ingresos de 2025; Oriente Medio y África es la región de más rápido crecimiento con una CAGR del 9,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Revestimiento GRC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y auge de la construcción de ciudades inteligentes | 2.1% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Demanda de fachadas ligeras y de alta resistencia en edificios de gran altura | 1.8% | Global, concentrado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Normativas más estrictas de seguridad contra incendios y códigos sísmicos para revestimientos | 1.5% | Australia, Reino Unido, América del Norte con adopción global | Corto plazo (≤ 2 años) |

| Durabilidad superior y bajo coste del ciclo de vida | 1.2% | Global | Largo plazo (≥ 4 años) |

| Adopción de la construcción modular fuera de obra | 0.9% | América del Norte y UE, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Modernización de fachadas de patrimonio mediante revestimientos de GRC ultradelgados | 0.3% | Europa, distritos históricos de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Urbanización y Auge de la Construcción de Ciudades Inteligentes

El aumento de las poblaciones urbanas en China, India y el Sudeste Asiático tensiona la infraestructura local y dinamiza la demanda de fachadas de alto rendimiento. El PIB de construcción de India creció un 13,3% interanual en el tercer trimestre de 2024, a medida que las iniciativas de Ciudades Inteligentes y Fabricación en India canalizaron el gasto público en torres de uso mixto y centros de tránsito. Los códigos de diseño municipal recompensan cada vez más las envolventes energéticamente eficientes, orientando a los arquitectos hacia los sistemas de revestimiento GRC que combinan masa térmica, formas complejas y compatibilidad con fotovoltaica integrada en edificios. El incremento del 15,14% en los ingresos de 2024 de China National Building Materials señala un apetito duradero por el revestimiento innovador en la cartera de megaproyectos de la región[2]https://www.tipranks.com/news/company-announcements/china-national-building-material-reports-strong-financial-growth-for-bnbm-in-2024. Más allá de las ciudades de primer nivel, los promotores en las metrópolis secundarias de India y las zonas industriales emergentes de Vietnam especifican soluciones del mercado de revestimiento GRC para acelerar la entrega de proyectos sin sacrificar la estética.

Normativas Más Estrictas de Seguridad Contra Incendios y Códigos Sísmicos para Revestimientos

La regulación posterior al incendio de Grenfell transformó la contratación de fachadas. La auditoría de Victoria identificó más de 800 edificios para remediación inmediata, impulsando la demanda de paneles incombustibles certificados mediante pruebas. El GRC supera la norma NFPA 285 sin necesidad de detalles extensos de retención de fuego, simplificando el cumplimiento normativo en proyectos de América del Norte. Los productores acreditados de los Emiratos Árabes Unidos, con la orientación de International Fire Consultants, exportan ahora a múltiples jurisdicciones, lo que señala una estandarización global. Los gobiernos desde Australia hasta Canadá planean prohibiciones escalonadas de fachadas combustibles, asegurando un viento de cola plurianual para el mercado de revestimiento GRC.

Durabilidad Superior y Bajo Coste del Ciclo de Vida

Las expectativas de vida útil de cincuenta años, la estabilidad UV y la baja absorción de agua minimizan el mantenimiento. Productos consolidados como la serie de piel de concreto de Rieder requieren solo lavado periódico, evitando los ciclos de repintado que suponen una carga para los paneles metálicos. Los estudios del ciclo de vida muestran que, tras 15-20 años, el coste total de propiedad supera al de las alternativas una vez que entran en juego el repintado, la renovación de sellantes o la mitigación de la corrosión. Cuando los materiales cementosos complementarios como la ceniza volante reducen el carbono incorporado hasta en un 40%, los propietarios satisfacen los objetivos de durabilidad y sostenibilidad en una sola especificación. Estos atributos consolidan el mercado de revestimiento GRC como una opción premium pero económica para activos a largo plazo.

Modernización de Fachadas de Patrimonio Mediante Revestimientos de GRC Ultradelgados

Los arquitectos de conservación emplean paneles de 12-15 mm para replicar mampostería histórica en edificios de los períodos Victoriano, Beaux-Arts y Art Déco sin sobrecargar los sustratos envejecidos. Los programas de subvenciones europeos financian actualizaciones energéticas que combinan pantallas de lluvia ventiladas de GRC con aislamiento, fusionando conservación y rendimiento. Los fabricantes especializados obtienen precios premium al dominar los moldes personalizados y los tratamientos de superficie con colores a medida. A medida que los municipios amplían los incentivos para la modernización, el mercado de revestimiento GRC gana un nicho resiliente en los distritos culturalmente sensibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor coste inicial frente a los paneles de concreto convencionales | -1.8% | Global, especialmente mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Competencia del revestimiento compuesto metálico de bajo coste | -1.2% | Mercados emergentes, proyectos de optimización de valor | Mediano plazo (2-4 años) |

| Volatilidad de los precios del cemento y la fibra de vidrio | -0.9% | Global, regiones dependientes de la cadena de suministro | Corto plazo (≤ 2 años) |

| Escrutinio del carbono incorporado en fachadas cementosas | -0.6% | Europa, América del Norte con mandatos de construcción sostenible | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Coste Inicial Frente a los Paneles de Concreto Convencionales

El GRC proyectado requiere fibras de vidrio resistentes a los álcalis y aplicadores especializados, lo que eleva las primas de materiales y mano de obra. Sin embargo, los ahorros estructurales derivados de envolventes más ligeras reducen la diferencia cuando se computan los aspectos económicos del proyecto en su conjunto. En fachadas geométricamente complejas, la moldeabilidad del GRC curvo o perforado a menudo supera en precio a la piedra o al metal personalizado, llevando a los propietarios de nuevo al mercado de revestimiento GRC tras los ejercicios de optimización de valor.

Competencia del Revestimiento Compuesto Metálico de Bajo Coste

Los sistemas de aluminio compuesto siguen siendo entre un 40-60% más baratos en las ofertas iniciales, especialmente donde el cumplimiento de los códigos contra incendios es deficiente. Sin embargo, las aseguradoras aplican ahora recargos a las fachadas combustibles, erosionando los ahorros a largo plazo. A medida que los gobiernos aplican prohibiciones generales, la elección impulsada por el precio se reduce, orientando los proyectos hacia el mercado de revestimiento GRC a pesar de la sensibilidad al coste de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: La Integración del Muro Cortina Impulsa la Complejidad

Los muros cortina captaron el 45,12% del tamaño del mercado de revestimiento GRC en 2025, lo que refleja su prevalencia en las fachadas comerciales de gran altura donde los arquitectos combinan paneles ligeros con amplios acristalamientos para una estrategia de iluminación natural. Las exigentes tolerancias y los anclajes diseñados del segmento elevan las barreras de entrada, recompensando a los fabricantes de servicio completo que ofrecen asistencia en diseño y equipos técnicos in situ. Las instalaciones de pantalla de lluvia le siguen, aprovechando la permeabilidad al vapor del GRC para gestionar la condensación en zonas húmedas, mientras que los revestimientos de patrimonio ultradelgados y las unidades modulares forman la categoría "Otros" de más rápido crecimiento con una CAGR del 9,12%. Los estudios de diseño exploran cada vez más paneles perforados que funcionan también como dispositivos de sombreado solar, y los primeros proyectos prototipo integran directamente fotovoltaica de película delgada sobre sustratos de GRC para crear fachadas con energía positiva.

En la perspectiva a largo plazo, el mercado de revestimiento GRC experimenta una convergencia de sistemas, donde los ensamblajes híbridos de muro cortina y pantalla de lluvia satisfacen los objetivos sísmicos, térmicos y acústicos en un único conjunto. Los fabricantes invierten en gemelos digitales y producción de moldes por control numérico computarizado para servir geometrías personalizadas a escala. Las consultoras de ingeniería prefieren el GRC al concreto más pesado en lugares urbanos con restricciones de izado, y los boletines técnicos de la GRCA estandarizan las pruebas para acelerar las aprobaciones. Los mandatos de sostenibilidad impulsan los marcos de muro cortina desmontables, permitiendo la separación y el reciclaje futuro de materiales, una filosofía de diseño bien adaptada a la reciclabilidad cementosa del GRC.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: El Dominio Comercial Enfrenta la Disrupción Residencial

Los edificios comerciales mantuvieron el 51,88% de la participación del mercado de revestimiento GRC en 2025, impulsados por sedes corporativas, laboratorios de ciencias de la vida y edificios cívicos donde las fachadas expresivas refuerzan la identidad de marca. Los moldes reconfigurables y los tratamientos de superficie con colores a medida ofrecen diseños distintivos sin los costes de la piedra artesanal, manteniendo al GRC en las listas cortas de los arquitectos para atrios emblemáticos y extensiones de vestíbulos. Los centros sanitarios y educativos añaden volumen institucional, buscando revestimientos incombustibles que soporten el intenso tráfico de personas y los estrictos estándares de higiene.

La construcción residencial crece a una ágil CAGR del 9,74% a medida que los promotores de edificios de altura media adoptan paneles de pared instalados en fábrica que abrevian los calendarios de obra y limitan las molestias vecinales. Los bloques de apartamentos modulares en los distritos de regeneración de Londres y los espacios de relleno urbano de Tokio ya especifican el GRC como acabado estándar de módulo. Los operadores de centros de datos, clasificados en "Otros", adoptan el GRC para muros con clasificación de resistencia al fuego que también protegen contra las interferencias electromagnéticas. Con la capacidad global de hiperescala proyectada para duplicarse en 2026, la demanda de este nicho podría superar a los segmentos institucionales heredados, ampliando la base total direccionable del mercado de revestimiento GRC.

Por Instalación: El Mercado de Modernización Gana Impulso

La actividad de nueva construcción reclamó el 62,76% del tamaño del mercado de revestimiento GRC en 2025, respaldada por la integración temprana de envolventes en paneles en los flujos de trabajo de Modelado de Información de la Construcción (BIM). Los ingenieros optimizan las placas de conexión y los paneles de altura de planta antes del inicio de la obra, reduciendo drásticamente los retrabajos y las contingencias. Sin embargo, los programas de modernización sustentan la CAGR más rápida del 9,76%, impulsados por la sustitución obligatoria de los compuestos de aluminio combustibles. En Australia, la financiación pública compensa los costes de sustitución, y los contratistas especializados ofrecen reemplazos integrales que permiten a los ocupantes permanecer en el lugar.

Las modernizaciones de patrimonio se basan en revestimientos de GRC ultradelgados fijados sobre la mampostería original con espigas partidas de acero inoxidable que preservan las juntas de ventilación. Este enfoque mejora el rendimiento térmico entre un 20-30% mientras respeta las normativas de preservación. Las modernizaciones también desbloquean créditos de carbono incorporado mediante la extensión de la vida útil, lo que resulta atractivo para los inversores que monitorean métricas ESG. A medida que más aseguradoras se niegan a cubrir revestimientos de alto riesgo, los volúmenes de modernización podrían alcanzar la paridad con la demanda de nueva construcción a principios de la década de 2030, transformando la asignación de ingresos en el mercado de revestimiento GRC.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico concentró el 42,98% de los ingresos de 2025, sustentado por la cartera de megaciudades de China y la hoja de ruta de construcción de India de USD 1,4 billones hasta 2025. Los productores locales como CNBM amplían su producción mediante líneas de proyección automatizadas y recorte robótico, acortando los plazos de entrega para proyectos transfronterizos en la ASEAN. Los planos de ciudades inteligentes estipulan fachadas bajas en carbono y energías renovables integradas, lo que encaja con los paneles de GRC en evolución que albergan laminados fotovoltaicos. El aumento de los costes laborales en la costa de China desplaza parte de la fabricación hacia Vietnam e Indonesia, ampliando el suministro regional e intensificando la competencia de precios dentro del mercado de revestimiento GRC.

Oriente Medio y África registra la CAGR más alta del 9,71% a medida que el proyecto NEOM de Arabia Saudita, los museos culturales de los Emiratos Árabes Unidos y la Nueva Capital Administrativa de Egipto especifican fachadas incombustibles resistentes a veranos de 50 °C. Los actores nacionales de Omán y Qatar aprovechan su membresía en la GRCA para ganar licitaciones públicas, mientras que los operadores europeos se asocian localmente para navegar por los aranceles de importación y los desafíos de calor de hidratación. Los nuevos códigos de defensa civil promulgados en 2025 se sincronizan con la norma NFPA 285, endureciendo las pruebas de fuego de la envolvente y elevando el atractivo del GRC como medida de mitigación de riesgos.

América del Norte y Europa exhiben un crecimiento menor pero estable, impulsado más por la regulación que por el volumen. Las jurisdicciones de Estados Unidos adoptan excepciones basadas en la norma NFPA 285 para sistemas incombustibles, simplificando la aprobación de pantallas de lluvia de GRC sobre los diseños tradicionales de barrera de cavidades. El límite de carbono incorporado de Europa en 2027 acelera las formulaciones de bajo contenido de clinker a medida que los actores buscan Declaraciones Ambientales de Producto para asegurar proyectos del sector público. La demanda de modernización se dispara en el Reino Unido, Irlanda y Francia, donde los paneles combustibles enfrentan plazos legales de retirada, manteniendo las carteras de pedidos sólidas en el maduro pero lucrativo mercado de revestimiento GRC.

Panorama Competitivo

El mercado de revestimiento GRC sigue siendo moderadamente fragmentado. Los cinco principales actores representan aproximadamente el 35-40% de los ingresos globales, mientras que docenas de especialistas regionales cubren las demandas del mercado interno. Los operadores históricos europeos se diferencian mediante revestimientos pigmentados en masa con color consistente y formulaciones neutras en carbono. Los fabricantes de Oriente Medio destacan en la logística de paneles de gran tamaño, enviando unidades de 6 m de longitud a megaproyectos en el desierto con lugs de izado integrados[4]https://www.grca.online/grca-memberships/full-members/zanette-srl. Los productores asiáticos enfatizan la eficiencia de costes, apostando por las torres residenciales de alto volumen para absorber la capacidad.

Los cambios tecnológicos dictan el orden competitivo. Las empresas que implementan el enrutado de moldes digitalmente impulsado pueden reducir los plazos de entrega entre un 25-30%, ganando los calendarios de diseño-licitación-construcción que penalizan los retrasos. La adopción de tejidos tridimensionales de fibra de vidrio mejora la rigidez fuera del plano, permitiendo paneles más delgados con igual capacidad de vano y generando ahorros en el transporte. Las certificaciones de Miembro Pleno de la GRCA, renovadas por varias plantas en enero de 2025, siguen siendo un sello de calidad e influyen en las listas cortas de los especificadores. Las salidas estratégicas subrayan las presiones de especialización: la retirada de Ibstock en marzo de 2025 liberó cuota de mercado continental para las divisiones de revestimiento de Rieder y SigmaRoc. En abril de 2025, SigmaRoc selló una asociación con Adaptavate para comercializar química de tableros de baja emisión de carbono que podría migrarse a mezclas de GRC, lo que indica una fertilización cruzada entre las tecnologías de fachada y tablero interior. La rivalidad general se orienta hacia credenciales de sostenibilidad, automatización de fábricas y paquetes de instalación integral que reducen el riesgo total del proyecto para los promotores.

Líderes de la Industria del Revestimiento GRC

Clark Pacific

Ultratech Cement Pvt Ltd

BB Fiberbeton

Sto Group

Rieder Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: Ibstock anunció su retirada estratégica del revestimiento GRC para centrarse en los productos de mampostería principales, abriendo oportunidades de suministro en Europa

- Abril 2025: SigmaRoc se asoció con Adaptavate en el Proyecto Crystal para industrializar tableros de carbonato de calcio de bajo contenido en carbono, señalando una exploración más amplia de alternativas al cemento

- Marzo 2024: Henley Group se expandió hacia las soluciones de GRC, integrando la experiencia en mampostería arquitectónica con la fabricación de revestimientos

- Enero 2024: China National Building Material invirtió en materiales avanzados de fachada, respaldando un incremento de ingresos del 15,14%

Alcance del Informe Global del Mercado de Revestimiento GRC

El revestimiento GRC, o concreto reforzado con fibra de vidrio, es un producto altamente versátil que comprende numerosos ingredientes y elementos, incluida la fibra de vidrio. Al moldear el concreto GRC en paneles delgados y ligeros, puede conformarse y modificarse en una amplia variedad de estructuras diferentes y extensas. Esto lo convierte en una de las opciones ideales para el revestimiento prefabricado alternativo.

El mercado de revestimiento GRC está segmentado por aplicación (construcción comercial, construcción residencial y construcción de infraestructuras) y región (América del Norte, Europa, Oriente Medio y África, Asia-Pacífico y América Latina). El informe ofrece el tamaño del mercado y previsiones del revestimiento GRC en valor (USD) para todos los segmentos anteriores.

| Revestimiento de Pantalla de Lluvia |

| Sistemas de Muro Cortina |

| Otros |

| Residencial |

| Comercial |

| Otros |

| Nueva Construcción |

| Renovación y Modernización |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Sistema | Revestimiento de Pantalla de Lluvia | |

| Sistemas de Muro Cortina | ||

| Otros | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Otros | ||

| Por Instalación | Nueva Construcción | |

| Renovación y Modernización | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de revestimiento GRC para 2031?

Se espera que el mercado de revestimiento GRC alcance USD 54.790 millones en 2031, lo que refleja una CAGR del 8,32% durante 2026-2031.

¿Qué región representa la mayor participación de la demanda de revestimiento GRC?

Asia-Pacífico concentró el 42,98% de los ingresos globales de 2025, impulsado por la rápida urbanización y el gasto en infraestructuras.

¿Por qué los promotores están cambiando del compuesto de aluminio a las fachadas de GRC?

Las normativas más estrictas de seguridad contra incendios y el aumento de las primas de seguros sobre los paneles combustibles llevan a los propietarios hacia los sistemas de GRC incombustibles que simplifican el cumplimiento normativo y reducen el riesgo a largo plazo.

¿Cómo apoya el GRC la construcción modular?

Los paneles ligeros se integran en módulos volumétricos construidos en fábrica, reduciendo los calendarios de proyectos hasta en un 50% y garantizando una calidad constante en condiciones controladas.

Última actualización de la página el: