Tamaño y Cuota del Mercado de Revestimiento GRC de Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

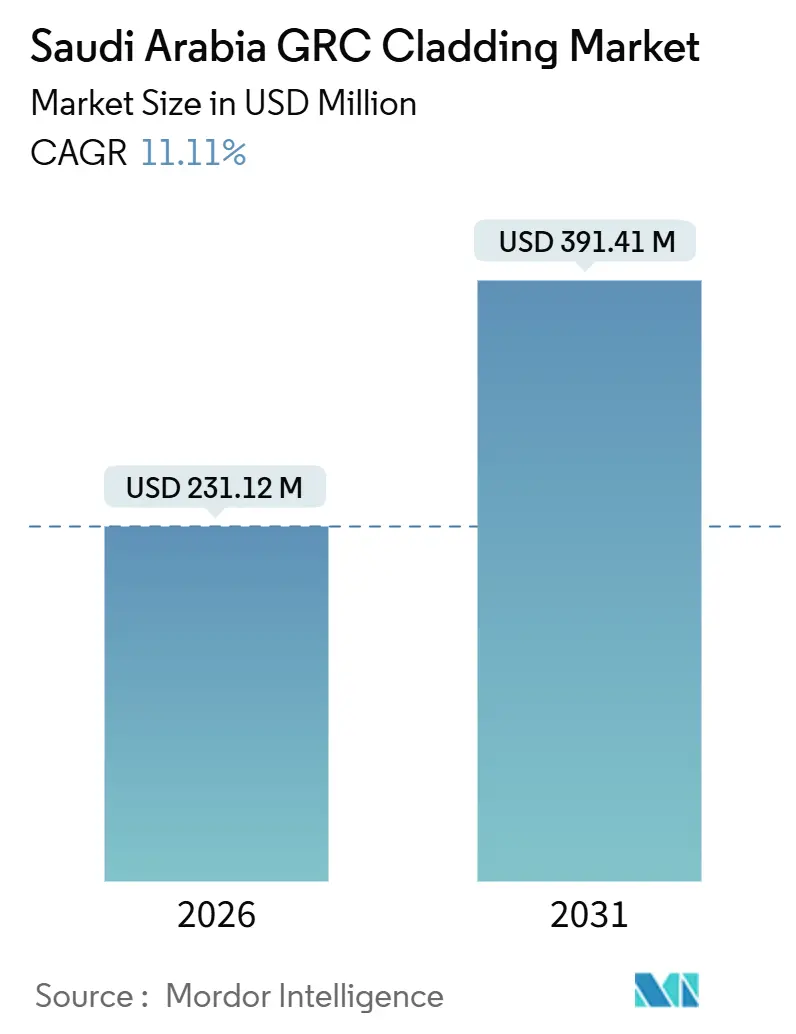

| Tamaño del Mercado (2026) | 231.12 Millones de dólares |

| Tamaño del Mercado (2031) | 391.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.11% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Revestimiento GRC de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Revestimiento GRC de Arabia Saudita se estima en USD 231,12 millones en 2026, y se espera que alcance USD 391,41 millones en 2031, a una CAGR del 11,11% durante el período de previsión (2026-2031). Esta aceleración refleja el giro de la Visión 2030 del gasto centrado en el petróleo hacia gigaproyectos de uso mixto, normas más estrictas de seguridad contra incendios en fachadas y un impulso nacional hacia retrofits de enfriamiento pasivo en ciudades que registran habitualmente temperaturas estivales superiores a 45 °C[1]Programa Visión 2030, "Visión Saudita 2030," Reino de Arabia Saudita, vision2030.gov.sa. Los sistemas de fachada ventilada se benefician primero de los mandatos de eficiencia energética, mientras que los muros cortina ganan terreno en las torres que definen el horizonte de NEOM. La demanda de retrofit también aumenta a medida que los arrendadores gubernamentales superponen nuevas fachadas sobre estructuras anteriores a 2010 para reducir las cargas de HVAC, y los contratistas con certificaciones del Código de Construcción Saudita ganan licitaciones con mayor facilidad. A pesar del aumento de los precios de importación de la fibra de vidrio resistente a los álcalis (AR), las inversiones en capacidad nacional y las líneas de moldeo impresas en 3D reducen los costos de producción, impulsando la expansión del mercado de Revestimiento GRC de Arabia Saudita.

Conclusiones Clave del Informe

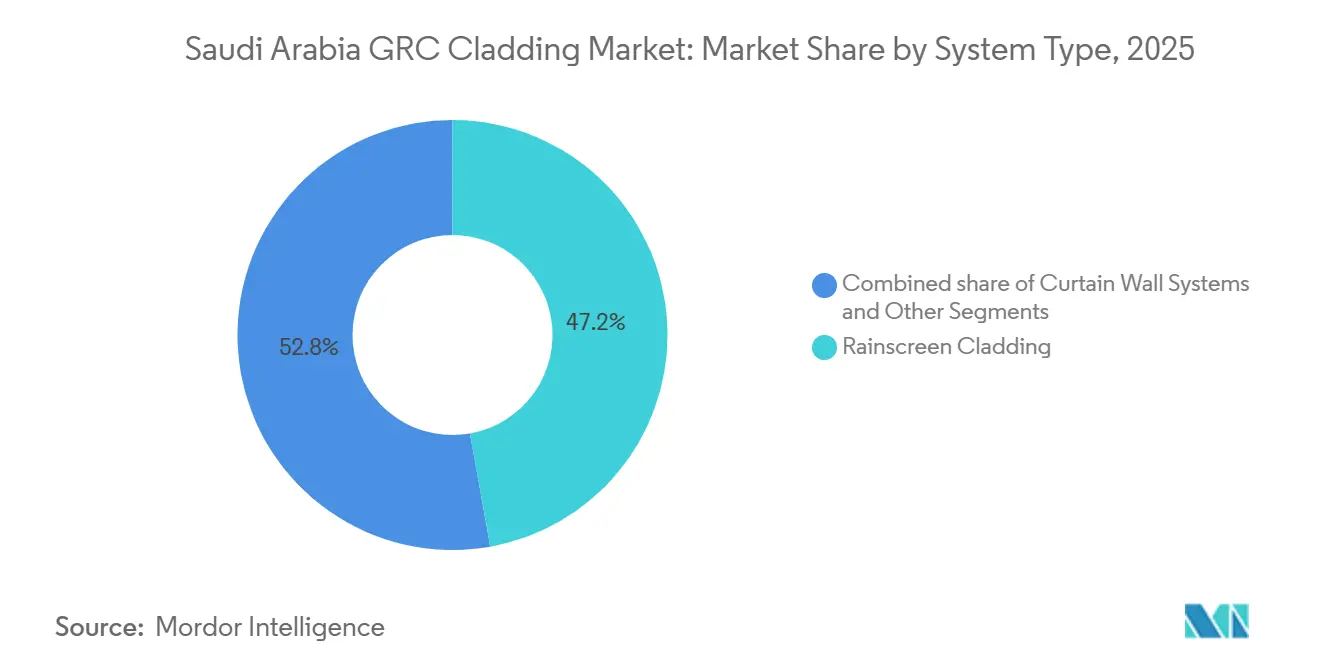

- Por tipo de sistema, el revestimiento de fachada ventilada lideró con el 47,2% de los ingresos en 2025, mientras que se proyecta que los conjuntos de muro cortina se expandan a una CAGR del 11,97% hasta 2031.

- Por aplicación, los proyectos comerciales representaron el 56,8% de los ingresos en 2025, mientras que se prevé que los proyectos residenciales crezcan a una CAGR del 12,09% hasta 2031.

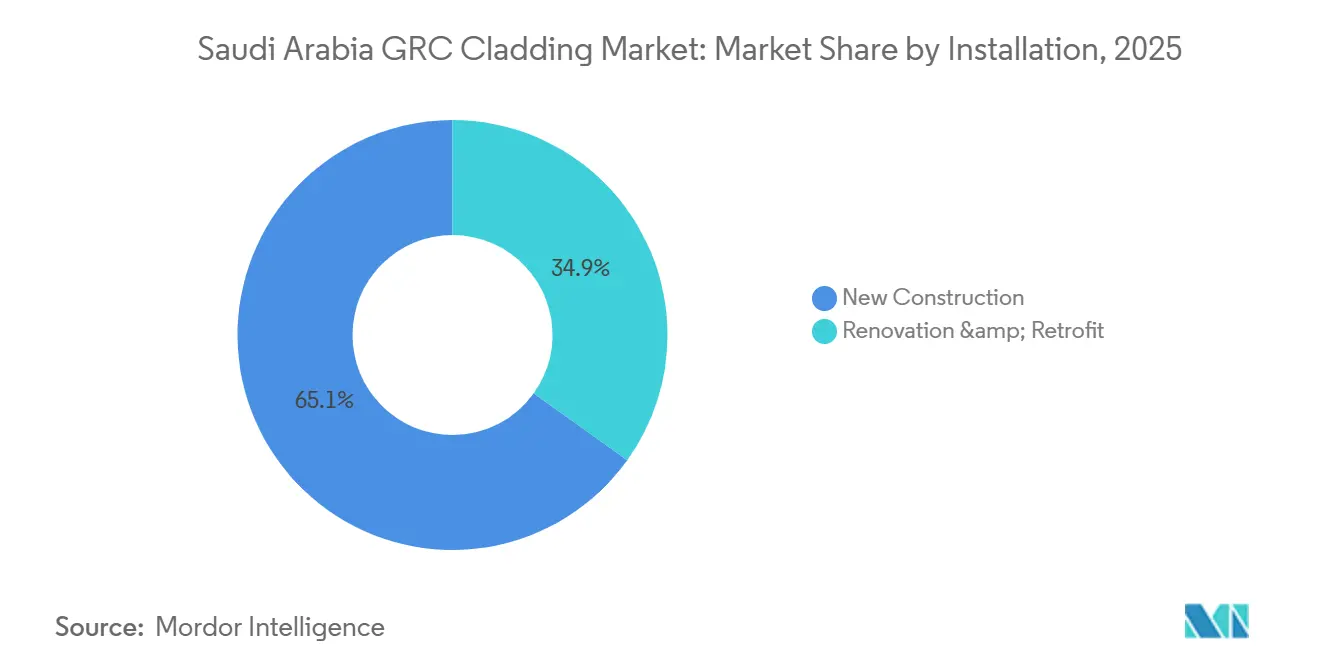

- Por instalación, la nueva construcción capturó el 65,1% de los ingresos en 2025, y la actividad de renovación y retrofit avanza a una CAGR del 12,31% hasta 2031.

- Por ciudad, Riad registró el 44,8% de la demanda en 2025, mientras que se prevé que el Área Metropolitana de Dammam se expanda a una CAGR del 12,59% en 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Revestimiento GRC de Arabia Saudita

Análisis de Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gigaproyectos de la Visión 2030 que requieren fachadas icónicas | +3.2% | A nivel nacional, con concentraciones en NEOM, Qiddiya, Mar Rojo, Diriyah | Largo plazo (≥ 4 años) |

| Requisitos de rendimiento en climas extremos | +2.1% | Costa del Mar Rojo y desiertos interiores | Mediano plazo (2–4 años) |

| Entrega más rápida mediante paneles prefabricados y unitizados | +2.0% | Megaproyectos nacionales con calendarios ajustados | Corto plazo (≤ 2 años) |

| Flexibilidad de diseño para geometrías árabes y paramétricas | +1.6% | Riad, Yeda, NEOM | Mediano plazo (2–4 años) |

| Enfoque en durabilidad y ESG frente a compuestos de aluminio o yeso | +1.3% | Carteras públicas y privadas a nivel nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Gigaproyectos de la Visión 2030 que Requieren Fachadas Icónicas a Gran Escala

Programas de uso mixto de gran envergadura como The Line de NEOM, Qiddiya, Diriyah y el Proyecto del Mar Rojo están financiando una amplia visibilidad de cartera para el mercado de Revestimiento GRC de Arabia Saudita. Estos desarrollos destinan entre el 12% y el 18% de los presupuestos totales de construcción a fachadas, favoreciendo paneles ligeros que reducen las horas de grúa y cumplen con los estrictos códigos de clasificación contra incendios. Proveedores locales aprobados como Qanbar Dywidag aprovechan 6 millones de m² de capacidad anual para enviar paneles en ventanas de ocho semanas, una ventaja amplificada por líneas de acabado automatizadas que admiten colores integrales y texturas grabadas con ácido. Los plazos estrictos y los encargos de identidad cultural garantizan un crecimiento sostenido de dos dígitos en los paquetes de revestimiento de primera calidad.

Requisitos de Rendimiento en Climas Extremos

Los emplazamientos costeros combaten la corrosión por niebla salina, mientras que los desiertos del interior soportan picos de 50 °C y fuertes descensos nocturnos de temperatura. Las fibras de vidrio resistentes a los álcalis del GRC conservan la resistencia a la tracción tras 5.000 horas de envejecimiento acelerado, superando en durabilidad a los materiales compuestos de aluminio susceptibles a la delaminación[2]Organización de Normalización del Golfo, "Adopción de ASTM C1666," gso.org.sa. BFG Advanced Concrete Facades opera cámaras internas de aspersión salina y envejecimiento UV para respaldar garantías de veinte años, un argumento de valor apreciado por los promotores de centros turísticos del Mar Rojo. El SBC 801 refleja el Código Internacional de Incendios y exige fachadas no combustibles en núcleos de gran altura, impulsando aún más el GRC hacia la línea base de especificación para aeropuertos, salas de control petroquímicas y hoteles de cinco estrellas.

Flexibilidad de Diseño para Geometrías Árabes y Paramétricas

Los paneles de cáscara delgada, generalmente de 15 a 25 mm de espesor, permiten retranqueos profundos, patrones de mashrabiya y relieves caligráficos a una fracción del peso de la piedra. Los paisajes urbanos de temática najdí de Diriyah dependen de pieles de GRC moldeables combinadas con núcleos de lana mineral para satisfacer los objetivos de aislamiento. La comunidad Sedra de Roshn exhibe 12 tipologías de fachada en 30.000 viviendas sin incrementar los costos de utillaje, gracias a moldes reutilizables y encofrados impresos en 3D. Los motivos icónicos integrados en la etapa de colado eliminan el tallado posterior a la instalación, reduciendo la mano de obra en obra en un 40% en comparación con las alternativas de piedra tallada.

Entrega Más Rápida Mediante Paneles Prefabricados y Unitizados

Las unidades acabadas en fábrica reducen los ciclos de instalación de doce semanas a seis y disminuyen el tiempo de grúa en un 60% cuando se envían como módulos de muro cortina de 3 × 4 m que integran acristalamientos, montantes y antepechos de GRC. Qanbar Dywidag mantiene reservas de productos terminados de 90 días, lo que permite el despacho justo a tiempo al corredor de 170 km de The Line. Los planes de estudio de la Corporación de Formación Técnica y Profesional incluyen el manejo de paneles, pero persisten déficits de competencia en campo, lo que convierte la fabricación externa llave en mano en una ventaja competitiva hasta 2028[3]Corporación de Formación Técnica y Profesional, "Estadísticas de Graduados 2025," tvtc.gov.sa.

Análisis de Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo inicial y necesidades de soporte estructural | -0.8% | Vivienda sensible al precio y naves industriales | Corto plazo (≤ 2 años) |

| Escasez de fabricación e instalación especializada | -0.6% | Yeda, Dammam, ciudades secundarias | Mediano plazo (2–4 años) |

| Logística y manejo de paneles grandes en calor extremo | -0.4% | Largos corredores desérticos hacia NEOM y Riad | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Inicial y Necesidades de Soporte Estructural

Los paneles de GRC pesan entre 40 y 70 kg/m², aproximadamente el triple de la carga de los acabados de aislamiento expandido. Esa masa exige placas de anclaje más gruesas y muros de respaldo, inflando los costos iniciales entre un 20% y un 35%. Los parques logísticos sensibles al precio en Dammam suelen optar por láminas metálicas a menos que los códigos de incendios superen los límites presupuestarios. Hasta que los rociadores automatizados y los controles de dispersión de fibra reduzcan el contenido de mano de obra en un 30%, la prima confinará al GRC a proyectos donde la estética, la durabilidad o la resistencia al fuego de Clase A son ineludibles.

Escasez de Fabricación e Instalación Especializada

Las técnicas de proyección, la dosificación de fibras y los protocolos de curado de 28 días restringen la mano de obra cualificada a un pequeño grupo concentrado en Riad. Las plantas más pequeñas de Yeda y Dammam captan técnicos certificados con incrementos salariales del 15% al 25%, lo que reduce los márgenes en los trabajos de retrofit. Qanbar Dywidag forma a 50 aprendices anualmente, pero la demanda del mercado supera la oferta en un 30%, generando ocasionales retrasos en los contratos de aeropuertos y petroquímicas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Liderazgo de la Fachada Ventilada con Repunte del Muro Cortina

Los conjuntos de fachada ventilada capturaron el 47,2% de los ingresos de 2025, confirmando su dominio en la cuota del mercado de Revestimiento GRC de Arabia Saudita por sus beneficios de enfriamiento pasivo y una instalación entre un 30% y un 40% más rápida en comparación con los acabados de revestimiento. La red de fábricas de Qanbar Dywidag entrega paneles de fachada ventilada a las obras de Riad y el AMDa en un plazo de ocho semanas, reduciendo la mano de obra en obra en un 40%. El sistema también se alinea con el objetivo del Código de Construcción Verde Saudita de reducción energética del 30%, impulsando el volumen de retrofit. Mientras tanto, los muros cortina están en camino de alcanzar una CAGR del 11,97% hasta 2031, impulsados por las torres espejadas de NEOM que combinan vidrio de suelo a techo con antepechos de GRC.

La prima salarial para instaladores cualificados de muro cortina actualmente se sitúa un 8% por encima de los trabajos de fachada ventilada, pero la automatización y la formación mejorada cerrarán esta brecha antes de 2029. Los sistemas híbridos que combinan pieles de GRC con núcleos de espuma encuentran demanda nicho en almacenes industriales que necesitan clasificaciones de resistencia al fuego de 180 minutos. Los paneles híbridos ligeros de Station Group abastecen los proyectos del Parque Energético Rey Salmán y pesan un 40% menos que las alternativas sólidas. Durante el período de previsión, la fachada ventilada seguirá siendo líder en volumen, mientras que la cuota de valor del muro cortina aumenta en las torres de prestigio, sosteniendo conjuntamente el impulso del mercado de Revestimiento GRC de Arabia Saudita.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Fortaleza Comercial y Auge Residencial

Los edificios comerciales mantuvieron el 56,8% de los ingresos en 2025, ya que las torres de oficinas, centros comerciales y hoteles en Riad y Yeda exigían fachadas de Clase A bajo el SBC 801. Los promotores de gran altura aceptan paneles más gruesos de 25 a 40 mm con acabados grabados con ácido que obtienen primas de precio. En contraste, el revestimiento residencial avanza a una CAGR del 12,09% hasta 2031, impulsado por el objetivo de Roshn de suministrar 400.000 viviendas y el acuerdo de la Compañía Nacional de Vivienda de 20.000 unidades con CMEC en 2024. Las villas y los apartamentos de altura media integran paneles de 15 a 25 mm para ajustarse a los objetivos de costo y al mismo tiempo cumplir con los códigos de incendios.

La demanda comercial se orienta ahora hacia el gasto en retrofit destinado a la eficiencia energética, lo que abre perspectivas de venta cruzada para los especialistas en fachada ventilada. Los promotores residenciales emplean moldes impresos en 3D para acelerar fachadas a medida, siguiendo el ejemplo de las viviendas modulares de Dar Al-Arkan que lograron ciclos de construcción un 30% más rápidos. A medida que la población crece un 2,4% anualmente, el mercado de Revestimiento GRC de Arabia Saudita observa cómo el volumen residencial supera al comercial, aunque los trabajos comerciales de primera calidad preservan márgenes más elevados.

Por Instalación: Dominio de la Nueva Construcción y Aceleración del Retrofit

La nueva construcción generó el 65,1% de los ingresos de instalación en 2025, reflejando la preferencia de los megaproyectos por emplazamientos en campo abierto que eluden los problemas de integración con estructuras heredadas. La actividad de retrofit crece a una CAGR del 12,31% a medida que los arrendadores superponen fachadas ventiladas para satisfacer los mandatos energéticos. Las verificaciones de ingeniería añaden entre 60 y 90 días a los calendarios de retrofit, incrementando los honorarios de consultoría entre un 12% y un 18%. Sin embargo, el modelo de diseño y construcción llave en mano de Station Group reduce el plazo global y asegura clientes recurrentes en Riad.

El alcance del retrofit se amplía a medida que las primas de seguro aumentan para las fachadas no conformes tras la aplicación del SBC 801. BFG sufrió una compresión de márgenes del 8% al reubicar equipos, destacando la escasez de instaladores fuera de la capital. Con el tiempo, las renovaciones reclamarán una mayor cuota del tamaño del mercado de Revestimiento GRC de Arabia Saudita, pero los gigaproyectos de nueva construcción mantienen altos los volúmenes de construcción, asegurando un crecimiento equilibrado entre los segmentos.

Análisis Geográfico

Riad mantuvo una cuota del 44,8% del mercado de Revestimiento GRC de Arabia Saudita en 2025, respaldada por el gasto público activo en Diriyah, el Parque Rey Salmán y las torres del distrito financiero en curso que especifican fachadas ASTM E84 de Clase A. Los trabajos de retrofit se han intensificado porque las torres anteriores a 2010 buscan superposiciones de fachada ventilada para lograr una reducción energética obligatoria del 30%, un nicho de servicio captado por el brazo de consultoría de Station Group. La ciudad también se beneficia del mayor grupo de instaladores certificados, lo que reduce los plazos de los proyectos y refuerza su condición de centro de producción.

El Área Metropolitana de Dammam crecerá a una CAGR del 12,59% hasta 2031 a medida que Aramco invierte USD 500.000 millones en instalaciones de upstream, midstream y petroquímicas que demandan revestimiento de alta especificación. La planta de Qanbar Dywidag en Jubail alimenta este cinturón industrial con paneles de canal de anclaje que reducen la mano de obra en obra en un 30%, otorgando al proveedor una ventaja logística. Sin embargo, la limitada certificación local de instaladores genera primas de costo que algunos promotores absorben para cumplir con los calendarios de inicio.

Yeda equilibra patrimonio y modernidad. Su zona UNESCO restringe las fachadas modernas, pero los proyectos de aeropuerto y frente marítimo en toda la ciudad compensan las aprobaciones más lentas en zonas patrimoniales. NEOM en Tabuk, los centros turísticos del Mar Rojo y los activos culturales de Al-Ula contribuyen a un creciente segmento del Resto de Arabia Saudita, cada uno especificando sistemas de fachada ventilada o muro cortina adaptados a los climas desérticos. La distribución geográfica de los megaproyectos garantiza que el mercado de Revestimiento GRC de Arabia Saudita gane resiliencia en perfiles de ciudad distintos.

Panorama Competitivo

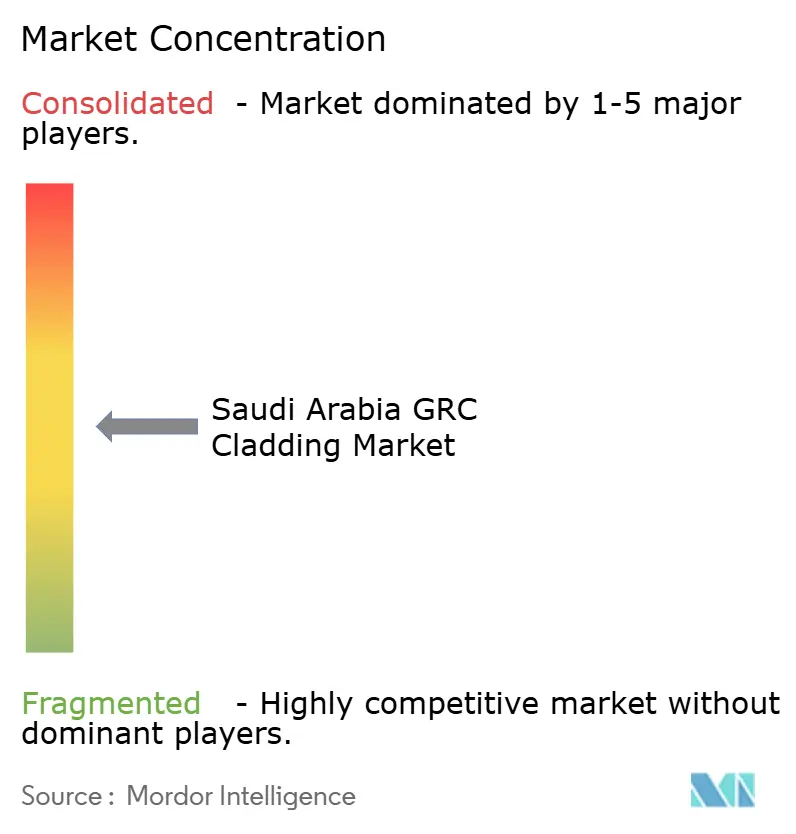

La competencia está moderadamente fragmentada, con los cinco principales actores controlando colectivamente una cuota sustancial de la capacidad instalada. El campeón local Qanbar Dywidag suministra más de 6 millones de m² anuales a través de plantas en Jubail, Rabigh y Qatar, aprovechando las aprobaciones de Aramco, SABIC y NEOM para asegurar contratos a largo plazo. Station Group domina el nicho del retrofit agrupando consultoría de impermeabilización y fachada ventilada, creando flujos de ingresos recurrentes. Las empresas internacionales como BFG Advanced Concrete Facades y Fibrobeton se diferencian con certificados PCI y GRCA que atraen a arquitectos globales, aunque enfrentan presión de precios por parte de insumos de fibra chinos e indios de menor costo.

Los movimientos estratégicos se centran en la integración vertical y la tecnología. Station Group instaló unidades de acabado robótico en 2025 para aplicar nano recubrimientos que añaden un 10% de prima de precio, mientras que BFG redujo el tiempo de certificación adoptando plataformas de pruebas de incendio en obra que acortan los calendarios en cinco semanas. Los actores locales buscan certeza de costos firmando acuerdos plurianuales de fibra de vidrio AR con proveedores asiáticos para cubrir la volatilidad. Los participantes de nivel medio adoptan el moldeo impreso en 3D, probado en las villas de Roshn, para ganar fachadas a medida sin los recargos de diseño europeos.

La rivalidad futura se intensificará en torno a los contratos de retrofit en Riad y Yeda donde los estrictos códigos energéticos impulsan las actualizaciones obligatorias. Las empresas que se asocien con centros de formación regionales pueden compensar la escasez de instaladores y desbloquear el crecimiento en ciudades secundarias. A medida que las auditorías de seguridad contra incendios se intensifican y las pruebas de durabilidad se localizan, la capacidad certificada se consolidará, brindando oportunidades a las empresas bien capitalizadas para aumentar su cuota del mercado de Revestimiento GRC de Arabia Saudita mientras los fabricantes más pequeños forman empresas conjuntas o se retiran.

Líderes de la Industria de Revestimiento GRC de Arabia Saudita

Petra GRC

Qanbar Dywidag Precast Co.

Station Group

BFG Advanced Concrete Facades

Classic GRC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: ACWA Power cerró USD 8.200 millones en proyectos de energías renovables, incrementando la demanda de revestimiento para edificios de control.

- Diciembre de 2024: NEOM inauguró la Isla Sindalah, el primer destino con fachadas de vidrio y GRC, señalando un rápido impulso de los proyectos.

- Octubre de 2024: NEOM adjudicó USD 186,7 millones a Asas Al-Mohileb para una fábrica de concreto en Oxagon destinada al suministro de paneles GRC.

- Septiembre de 2024: Saudi Aramco y CNBM acordaron co-desarrollar fibras de vidrio AR de menor contenido de carbono, con el objetivo de localizar el suministro.

Alcance del Informe del Mercado de Revestimiento GRC de Arabia Saudita

El revestimiento GRC, también conocido como concreto reforzado con fibra de vidrio, es un producto de revestimiento altamente versátil compuesto por numerosos ingredientes y elementos diferentes, incluida la fibra de vidrio. Al moldear el concreto GRC en paneles delgados y ligeros, puede dar forma y convertirse en una variedad de estructuras diferentes y extensas. Esto lo convierte en una de las opciones ideales para el revestimiento prefabricado alternativo.

El mercado de revestimiento GRC de Arabia Saudita está segmentado por proceso (proyección, premix e híbrido) y por aplicación (construcción comercial, construcción residencial y construcción de infraestructura civil y otras). El informe ofrece el tamaño del mercado y las previsiones para el mercado de revestimiento GRC de Arabia Saudita en valor (USD) para todos los segmentos anteriores.

| Revestimiento de Fachada Ventilada |

| Sistemas de Muro Cortina |

| Otros |

| Residencial |

| Comercial |

| Otros |

| Nueva Construcción |

| Renovación y Retrofit |

| Riad |

| Yeda |

| AMDa (Área Metropolitana de Dammam) |

| Resto de Arabia Saudita |

| Por Tipo de Sistema | Revestimiento de Fachada Ventilada |

| Sistemas de Muro Cortina | |

| Otros | |

| Por Aplicación | Residencial |

| Comercial | |

| Otros | |

| Por Instalación | Nueva Construcción |

| Renovación y Retrofit | |

| Por Ciudad | Riad |

| Yeda | |

| AMDa (Área Metropolitana de Dammam) | |

| Resto de Arabia Saudita |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Revestimiento GRC de Arabia Saudita en 2026?

Está valorado en USD 231,12 millones en 2026 y se estima que alcanzará USD 391,41 millones en 2031 a una CAGR del 11,11%.

¿Qué tipo de sistema tiene la mayor cuota de demanda de revestimiento?

Los sistemas de fachada ventilada lideran con una cuota del 47,2% en 2025 debido a las ventajas de enfriamiento pasivo e instalación rápida.

¿Qué impulsa el crecimiento más rápido dentro de los tipos de sistema?

Se proyecta que los muros cortina crezcan a una CAGR del 11,97% a medida que NEOM y otras torres favorecen fachadas totalmente vidriadas con antepechos de GRC.

¿Por qué los proyectos de retrofit están ganando impulso en Arabia Saudita?

Los mandatos de eficiencia energética del Código de Construcción Verde exigen que los edificios más antiguos reduzcan las cargas de HVAC, haciendo atractivos los retrofits de fachada ventilada.

¿Cuál es la ciudad de más rápido crecimiento en el mercado de revestimiento GRC?

Se prevé que el Área Metropolitana de Dammam crezca a una CAGR del 12,59% hasta 2031, impulsada por las grandes inversiones petroquímicas de Aramco.

¿Cómo está cambiando la tecnología la fabricación de GRC saudita?

El moldeo impreso en 3D reduce los costos de utillaje en un 60% y acorta los plazos de entrega a diez días, permitiendo fachadas a medida a precios competitivos.

Última actualización de la página el: