Tamaño y Participación del Mercado de Polímeros Circulares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Volumen del Mercado (2026) | 21.58 Millones de toneladas |

| Volumen del Mercado (2031) | 30.86 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polímeros Circulares por Mordor Intelligence

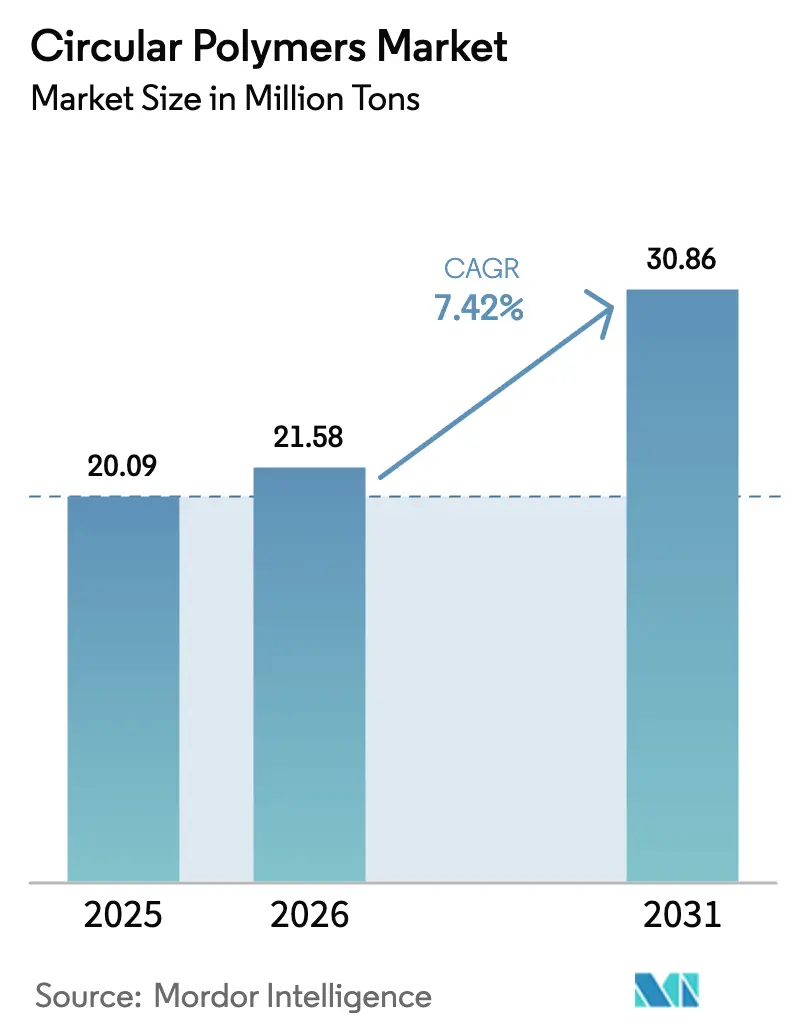

Se espera que el tamaño del mercado de polímeros circulares crezca de 20,09 millones de toneladas en 2025 a 21,58 millones de toneladas en 2026 y se prevé que alcance 30,86 millones de toneladas en 2031 a una CAGR del 7,42% durante el período 2026-2031. La expansión refleja un giro global desde los modelos de eliminación lineal hacia cadenas de valor de ciclo cerrado que recuperan polímeros mediante reciclaje mecánico y químico. Los umbrales obligatorios de contenido reciclado, especialmente el requisito de la Unión Europea del 30% de PET reciclado en botellas de bebidas para 2030, están reformulando las estrategias de aprovisionamiento. El reciclaje avanzado, que convierte flujos anteriormente no reciclables en materias primas casi vírgenes, está reduciendo la brecha de costos con las resinas primarias. Los aumentos de inversión, como la plataforma Grandpuits de TotalEnergies y el centro Knapsack de LyondellBasell, señalan una confianza creciente en el mercado de polímeros circulares. La acelerada expansión de capacidad en Asia-Pacífico complementa la infraestructura madura de Europa, garantizando la disponibilidad de materias primas y vías de crecimiento diversificadas para el mercado de polímeros circulares.

Conclusiones Clave del Informe

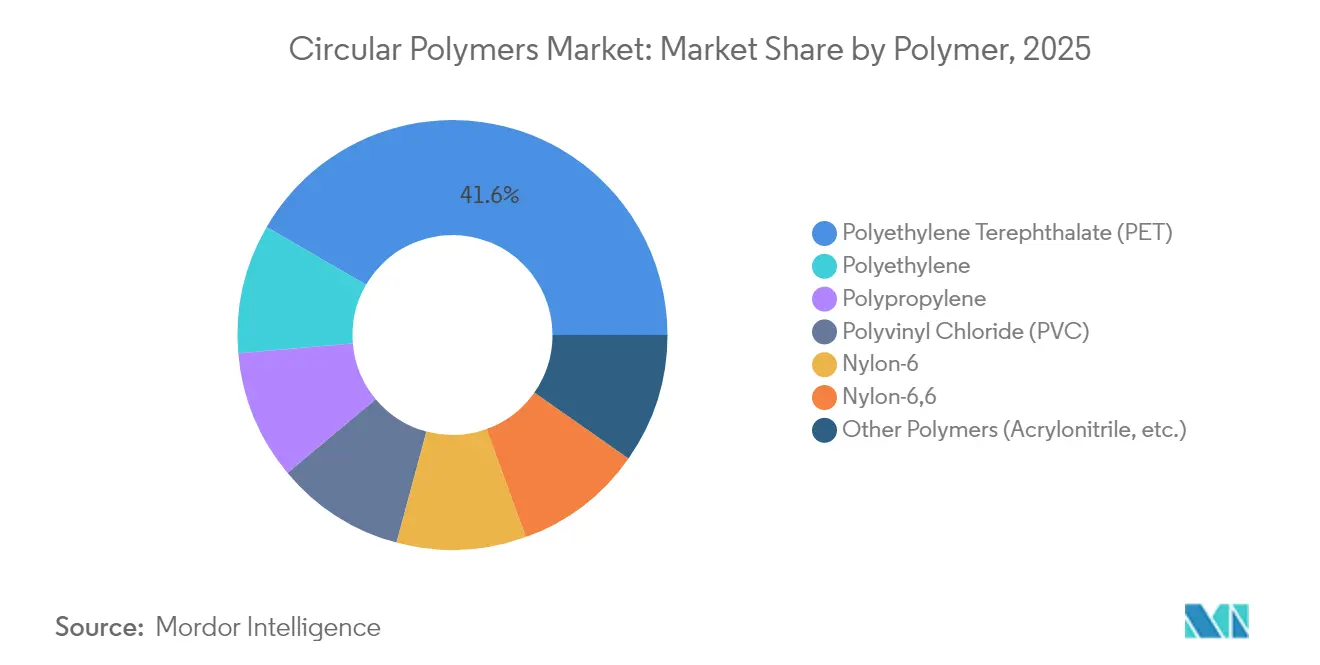

- Por polímero, el PET lideró con el 41,62% de la participación del mercado de polímeros circulares en 2025, mientras que se proyecta que el Nylon-6 se expanda a una CAGR del 8,37% hasta 2031.

- Por tecnología de reciclaje, el reciclaje mecánico mantuvo el 64,35% de la participación del mercado de polímeros circulares en 2025, mientras que se prevé que el reciclaje químico aumente a una CAGR del 8,29% hasta 2031.

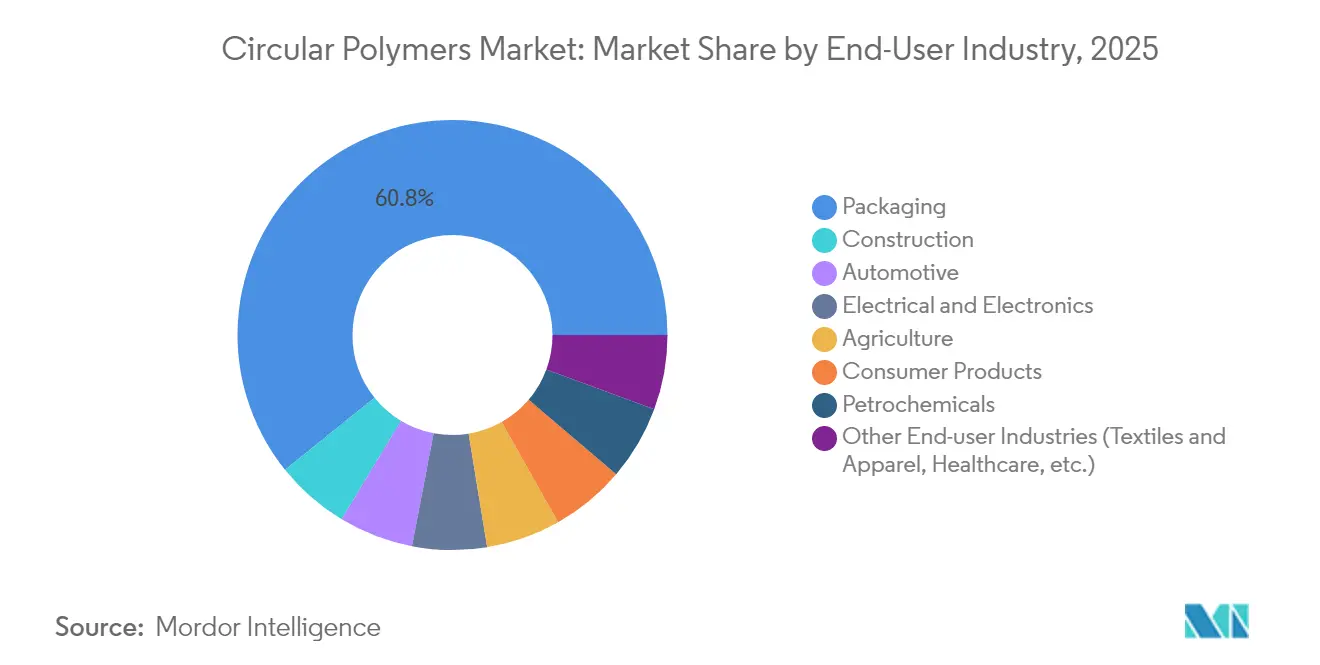

- Por industria de usuario final, el sector de envases representó el 60,78% del tamaño del mercado de polímeros circulares en 2025; el grupo de otras industrias de usuarios finales avanza a una CAGR del 8,61% hasta 2031.

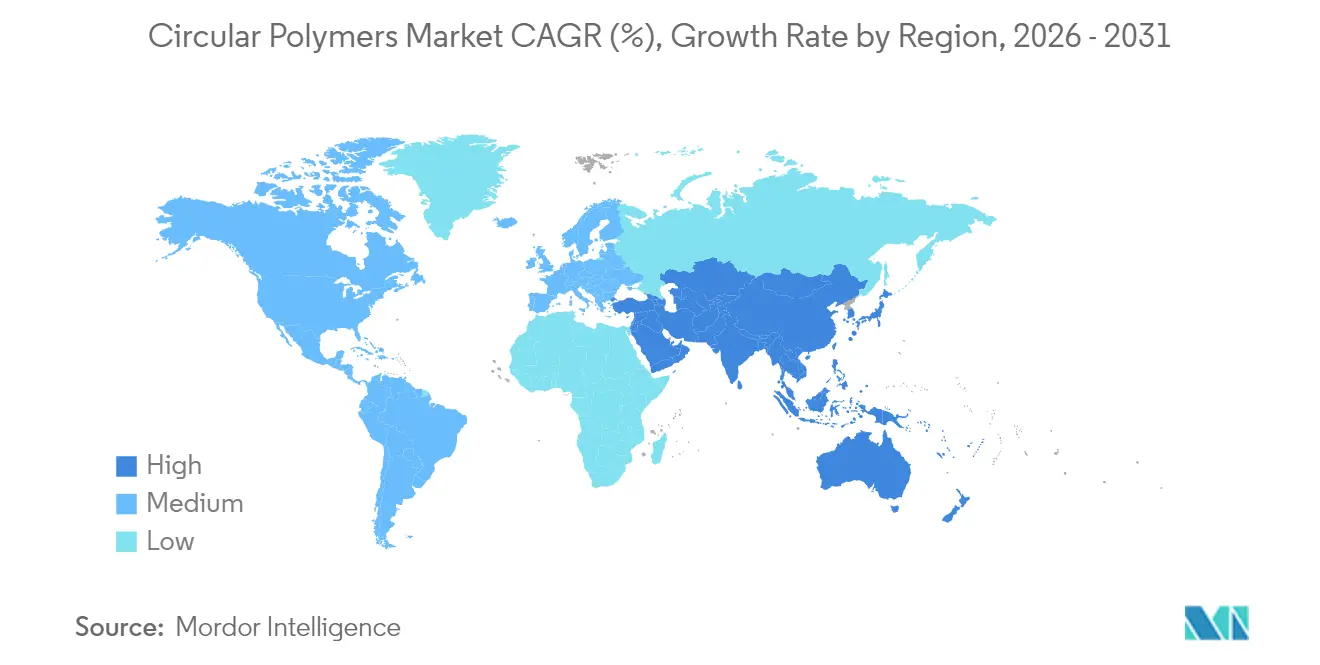

- Por región, Europa representó el 31,22% del tamaño del mercado de polímeros circulares en 2025; Asia-Pacífico registra la CAGR regional más rápida del 8,46% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polímeros Circulares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Uso Creciente de Polímeros Reciclados en la Aplicación de Envases | +2.1% | Global, con la UE y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| La Creciente Concienciación y las Regulaciones que Promueven las Prácticas de Economía Circular | +1.8% | Núcleo de la UE, en expansión hacia APAC y América del Norte | Largo plazo (≥ 4 años) |

| Inversiones masivas en infraestructura de reciclaje | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Demanda creciente del sector automotriz | +1.2% | Global, con APAC y Europa liderando | Mediano plazo (2-4 años) |

| Demanda creciente en el sector de la construcción para aislamiento, cables y alfombras | +0.9% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Uso Creciente de Polímeros Reciclados en la Aplicación de Envases

Los compromisos de los propietarios de marcas de alcanzar el 50% de contenido reciclado en envases están amplificando la demanda, mientras que la Decisión de la UE 2023/2683 impone el 25% de plástico reciclado en botellas de PET para 2025 y el 30% en todas las botellas de bebidas para 2030[1]Comisión Europea, "Directiva (UE) 2019/904 sobre la reducción del impacto de determinados productos plásticos en el medio ambiente," europa.eu. Empresas como Berry Global reportaron un aumento del 43% en el consumo de resina posconsumo bajo su hoja de ruta Impact 2025. Las marcas de agua digitales y los clasificadores habilitados por IA están mejorando la pureza de los fardos, ayudando a los transformadores a cumplir los criterios de seguridad alimentaria. Los envases flexibles de material único desbloquean además rutas mecánicas que anteriormente no eran económicas. Estos avances mejoran la certeza de volumen para el mercado de polímeros circulares y fomentan contratos a largo plazo entre gestores de residuos y compradores de resinas.

La Creciente Concienciación y las Regulaciones que Promueven las Prácticas de Economía Circular

Los esquemas de responsabilidad extendida del productor y los mandatos de contenido reciclado están incorporando la circularidad en las decisiones de aprovisionamiento. El Reglamento Europeo (UE) 2025/351 endurece los límites de pureza e introduce protocolos de trazabilidad para los plásticos reciclados en contacto con alimentos. El Centro Nacional de Evaluación del Riesgo en Seguridad Alimentaria de China está impulsando la convergencia regulatoria con las normas de Estados Unidos y la UE, allanando el camino para normas formales de contacto con alimentos en 2025. En los Estados Unidos, el H.R. 9676 propone normas nacionales de reciclaje con el objetivo de alcanzar el 50% de reciclaje de plásticos para 2030[2]Congreso de los Estados Unidos, "H.R. 9676 Ley de Aceleración de una Economía Circular para Plásticos e Innovación en el Reciclaje de 2024," govtrack.us . Dicha armonización proporciona incentivos más claros para la asignación de capital en activos de reciclaje de próxima generación.

Inversiones Masivas en Infraestructura de Reciclaje

La inversión global en infraestructura de reciclaje totalizó 160.000 millones de USD entre 2018 y mediados de 2023, con foco en la recolección, clasificación y capacidad de reciclaje avanzado. El centro integrado de LyondellBasell en Knapsack y su planta de reciclaje químico de 40 millones de EUR en Alemania ejemplifican los proyectos europeos a gran escala. TotalEnergies transformó Grandpuits en la primera plataforma sin crudo de Francia, con una unidad de reciclaje avanzado de 15 kilotones por año. Las empresas conjuntas de Indorama Ventures en India añaden 100 kilotones de capacidad de rPET anualmente. Estos proyectos amplían colectivamente la cobertura de materias primas y sustentan el crecimiento previsto en el mercado de polímeros circulares.

Demanda Creciente del Sector Automotriz

Los fabricantes de automóviles incorporan polímeros secundarios para reducir el peso y cumplir los objetivos de carbono. BMW planea hasta el 50% de contenido secundario en sus vehículos Neue Klasse, mientras que su planta de Múnich avanza hacia la producción totalmente eléctrica para 2027. RadiciGroup produjo un colector de admisión de aire con poliamida 100% reciclada, reduciendo el CO₂ del ciclo de vida en un 70%. Ford integra plásticos posconsumo en piezas interiores como parte de su estrategia de ciclo cerrado. La revisada Directiva de la UE de 2023 sobre Vehículos al Final de su Vida Útil incorpora umbrales de plástico reciclado, apoyando la demanda de polímeros más allá del sector de envases.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Variabilidad en la contaminación de materias primas | -1.4% | Global, con mayor impacto en aplicaciones de grado alimentario | Corto plazo (≤ 2 años) |

| Desventaja de costos por precios bajos del petróleo | -0.8% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Elevado gasto de capital inicial (CAPEX) | -0.6% | Mercados emergentes y actores más pequeños | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Variabilidad en la Contaminación de Materias Primas

Estudios analíticos encontraron 191 pesticidas y 107 fármacos en pellets reciclados de múltiples países, lo que subraya los riesgos persistentes de contaminación que pueden superar los límites de contacto con alimentos. La recolección separada de botellas de HDPE para leche mitiga la contaminación cruzada, aunque persisten siete vías de contaminación durante el reprocesamiento mecánico. Los clasificadores habilitados por IA y las marcas de agua digitales mejoran la homogeneidad, pero elevan el CAPEX para los pequeños recicladores. Estos desafíos añaden costos de calificación para los transformadores que buscan aprobaciones de grado alimentario, moderando el crecimiento a corto plazo en el mercado de polímeros circulares.

Desventaja de Costos por Precios Bajos del Petróleo

Los precios al contado de los polímeros vírgenes superan periódicamente a los de la resina reciclada cuando los precios del crudo caen, erosionando los márgenes del reciclaje. El aceite de pirólisis se cotiza entre 600 y 900 USD por tonelada, mientras que el gas de síntesis genera flujos de ingresos más bajos, lo que hace que la rentabilidad sea sensible a los precios de referencia de los combustibles fósiles. El Instituto para la Economía Energética y el Análisis Financiero informó que los precios del polipropileno virgen de Estados Unidos estuvieron por debajo de los equivalentes reciclados durante la mayor parte de 2024[3]Instituto para la Economía Energética y el Análisis Financiero, "Volatilidad de Precios en los Mercados de Plásticos," ieefa.org . Opciones de política como los límites máximos de producción de plásticos vírgenes están siendo debatidas para estabilizar la economía del mercado de polímeros circulares.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Polímero: Dominio del PET frente a la Innovación del Nylon

El PET representó el 41,62% del mercado de polímeros circulares en 2025 gracias a los circuitos establecidos de botella a botella y la adopción por parte de marcas globales. India alcanzó una tasa de reciclaje de botellas de PET del 95% con una capacidad anual de 500.000 toneladas. El PET también se beneficia de vías claras de aprobación de grado alimentario, lo que lo posiciona para ganancias incrementales a medida que los productores de bebidas aumentan el contenido reciclado. Los precios de las escamas mecánicas se mantuvieron dentro del 4% de la resina virgen a finales de 2024, reduciendo la barrera de costos.

El Nylon-6 representa el polímero de más rápido crecimiento con una CAGR del 8,37% hasta 2031. La despolimerización catalítica produce caprolactama de alta pureza en segundos sin disolventes y logra una recuperación de monómero superior al 90%. El aligeramiento de peso en automoción y los textiles de alto rendimiento favorecen los reciclados de nylon con paridad mecánica verificada. Las plantas piloto de ciclo continuo en Alemania y Japón planean producción comercial para 2026, añadiendo profundidad al mercado de polímeros circulares.

Las poliolefinas aprovechan las mejoras mecánicas que reducen los costos del reciclado de mPP en un 30%, aunque el cumplimiento del grado alimentario sigue siendo un desafío. Los procesos de disolución eliminan pigmentos y compuestos odoríferos del polipropileno con 0,32 kg de CO2 equivalente de emisiones por kg de PP reciclado, abriendo usos de alto valor en envases. El reciclaje de PVC requiere descloración, lo que eleva la complejidad del procesamiento. Las resinas especiales como el ABS y el policarbonato registran un crecimiento más lento, aunque ganan tracción en los esquemas de devolución de productos electrónicos de consumo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Reciclaje: Dominio Mecánico Desafiado por la Innovación Química

El reciclaje mecánico controló el 64,35% del mercado de polímeros circulares en 2025 gracias a su posición establecida y menor costo. Las directrices de diseño para el reciclaje y los clasificadores de grado de placa de circuito redujeron los costos de producción del reciclado de polipropileno en casi un tercio, mejorando los márgenes. Sin embargo, las vías mecánicas aún tienen dificultades con las películas multicapa y las recolecciones contaminadas en zonas costeras.

El reciclaje químico se expande a una CAGR del 8,29% a medida que la pirólisis, la gasificación y la recuperación basada en disolventes desbloquean materias primas complejas. La unidad Grandpuits de TotalEnergies produce 10.000 toneladas de aceite de pirólisis al año que se repolimerizan en polímeros circulares certificados. Los procesos de disolución separan el nylon del algodón en mezclas textiles sin comprometer la resistencia de la fibra. Las plantas de recuperación energética con captura de calor siguen siendo la salida de menor valor, y los críticos argumentan que pueden desviar materias primas de circuitos de mayor valor, un debate político en curso en el mercado de polímeros circulares.

Por Industria de Usuario Final: El Liderazgo de los Envases Impulsa la Innovación

El sector de envases mantuvo una participación del 60,78% en el mercado de polímeros circulares en 2025 bajo la fuerza combinada de la regulación y los compromisos de las marcas. Tetra Pak y Lactalis avanzaron en los envases de material único, y Braskem lanzó polipropileno bio-circular obtenido de aceite de cocina usado para envases alimentarios. Las tecnologías de clasificación con espectroscopía de infrarrojo cercano y robótica aumentaron los rendimientos de grado alimentario, cumpliendo con los límites de migración más estrictos del Reglamento de la UE 2025/351.

El grupo de otras industrias de usuarios finales crece a una CAGR del 8,61%, reflejando el impulso en confección, salud y artículos del hogar. Los datos de estudios muestran que las mezclas de hormigón con plástico reciclado aumentan la resistencia a la compresión en un 15% al tiempo que reducen las emisiones incorporadas. En movilidad, los compuestos de PA6 derivados de redes de pesca ofrecieron una resistencia a la tracción un 23% mayor, alineándose con los objetivos de CO2 de los fabricantes de automóviles. Los componentes eléctricos adoptan reciclados ignífugos que cumplen las normas UL 94 V-0, ampliando el volumen de mercado direccionable.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa mantuvo el 31,22% de la participación del mercado de polímeros circulares en 2025, respaldada por estrictas directivas de economía circular y sólidas redes de recolección. El Reglamento de la UE sobre Envases y Residuos de Envases impone mandatos escalonados de contenido reciclado, mientras que el Reglamento General de Seguridad de Productos endurece el etiquetado y las normas de seguridad de los productos. Los desequilibrios entre oferta y demanda de reciclado de alta calidad generan primas de hasta 250 USD por tonelada sobre los grados convencionales, intensificando el comercio intracomunitario de polímeros secundarios. Inversiones como la planta de reciclaje químico de 40 millones de EUR de LyondellBasell y la línea de compounding Borcycle M de Borealis en Bélgica refuerzan el suministro local. Persisten brechas de circularidad, lo que impulsa asociaciones de importación con proveedores asiáticos.

Asia-Pacífico registra una CAGR del 8,46% hasta 2031, la más rápida entre las regiones. China alcanza una tasa de reciclaje de botellas de PET del 96,48%, aunque solo el 30% de un estimado de 63 millones de toneladas de residuos plásticos totales se recicla, dejando margen para un crecimiento rápido. India exige un 30% de contenido reciclado para 2025-2026, que aumentará al 60% para 2028-2029, catalizando la entrada de capital. La plataforma conjunta de Indorama Ventures con Dhunseri y Varun Beverages añade 100 kilotones de capacidad anual de rPET, y Ganesha Ecopet apunta a 42.000 toneladas anuales para 2026.

América del Norte se beneficia de líneas mecánicas maduras y pilotos de reciclaje químico en expansión. El proyecto de ley H.R. 9676 de Estados Unidos busca tasas de reciclaje de plásticos del 50% para 2030, estableciendo normas nacionales unificadas que podrían agilizar los flujos de materias primas. México y Canadá adoptan esquemas de etiquetado compatibles, facilitando el comercio regional de escamas y pellets reciclados.

América del Sur y Oriente Medio y África forman bolsas de crecimiento emergentes. La tasa de reciclaje de botellas de PET de Brasil aumentó al 56,4% en 2024 bajo la supervisión de seguridad alimentaria de la ANVISA. La Visión 2030 de Arabia Saudita encomienda a la Compañía Saudí de Inversión en Reciclaje alcanzar el 95% de reciclaje de residuos, con miras a una contribución al PIB de 120.000 millones de SAR. Las carteras de proyectos en el Consejo de Cooperación del Golfo incluyen plantas de recuperación basada en disolventes posicionadas para servir a los transformadores asiáticos.

Panorama Competitivo

El mercado de polímeros circulares está moderadamente fragmentado, con empresas petroquímicas tradicionales que aprovechan su escala y redes integradas de materias primas, mientras que los recicladores especializados impulsan la innovación. LyondellBasell adquirió una participación del 25% en la empresa conjunta Cyclyx con Agilyx y ExxonMobil, obteniendo acceso a capacidad de clasificación de residuos y tecnología de pirólisis. Agilyx opera Centros de Circularidad con 20 patentes sobre optimización de residuos y despolimerización. El programa TRUCIRCLE de SABIC comercializó el reciclaje de plásticos mixtos y estableció asociaciones trazables en la cadena de valor. TotalEnergies, en colaboración con Plastic Energy, apunta a 1 millón de toneladas de producción circular para 2030. Las solicitudes de patentes se centran en avances en catalizadores y tecnologías de clasificación asistidas por sensores. El elevado CAPEX para plantas de reciclaje químico y los estrictos protocolos de calificación de grado alimentario siguen siendo barreras de entrada clave. Los recicladores medianos mitigan los riesgos mediante contratos de procesamiento por encargo, garantizando la trazabilidad del ciclo cerrado.

Líderes de la Industria de Polímeros Circulares

SABIC

Borealis GmbH

LyondellBasell Industries Holdings B.V.

Plastic Energy

Veolia

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TotalEnergies y Plastic Energy iniciaron operaciones en una unidad de reciclaje avanzado en Grandpuits, Francia, suministrando 15 kilotones de materia prima anualmente hacia un objetivo de 1 millón de toneladas de polímeros circulares para 2030.

- Febrero de 2024: TotalEnergies convirtió materias primas de residuos plásticos en polipropileno circular en su planta de La Porte, Texas, produciendo grados certificados para envases alimentarios.

Alcance del Informe Global del Mercado de Polímeros Circulares

Los polímeros circulares se fabrican a partir de plásticos recolectados de diversas fuentes, como residuos municipales e industriales. La economía circular del plástico es un paradigma de sistemas cerrados que fomenta la reutilización y el reciclaje de polímeros. Este concepto genera valor a partir de los residuos y desalienta la eliminación de plásticos recuperados en vertederos. El sector global de plásticos busca formas de sustituir los combustibles fósiles por recursos renovables. A medida que la economía circular convierte más residuos plásticos en reciclaje, es probable que las ventas de polímeros circulares se expandan en los próximos años.

El mercado de polímeros circulares está segmentado por polímero, forma, industria de usuario final y geografía. Por polímero, el mercado se segmenta en tereftalato de polietileno (PET), polietileno, polipropileno, cloruro de polivinilo (PVC), nylon 6, nylon 6,6 y otros polímeros (acrilonitrilo). Por industria de usuario final, el mercado se segmenta en envases, construcción, automotriz, eléctrico y electrónico, agricultura, productos de consumo (hogar), petroquímicos y otras industrias de usuarios finales (textiles, salud y otros). El informe también ofrece tamaños de mercado y previsiones para 27 países en las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizaron en función del volumen (toneladas).

| Tereftalato de Polietileno (PET) |

| Polietileno |

| Polipropileno |

| Cloruro de Polivinilo (PVC) |

| Nylon-6 |

| Nylon-6,6 |

| Otros Polímeros (Acrilonitrilo, etc.) |

| Reciclaje Mecánico |

| Reciclaje Químico |

| Disolución / Basado en Disolventes |

| Pirólisis y Gasificación (Materia Prima) |

| Recuperación Energética (Incineración con Captura de Calor) |

| Envases |

| Construcción |

| Automotriz |

| Eléctrico y Electrónico |

| Agricultura |

| Productos de Consumo |

| Petroquímicos |

| Otras Industrias de Usuarios Finales (Textiles y Confección, Salud, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Turquía | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Sudáfrica | |

| Nigeria | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Polímero | Tereftalato de Polietileno (PET) | |

| Polietileno | ||

| Polipropileno | ||

| Cloruro de Polivinilo (PVC) | ||

| Nylon-6 | ||

| Nylon-6,6 | ||

| Otros Polímeros (Acrilonitrilo, etc.) | ||

| Por Tecnología de Reciclaje | Reciclaje Mecánico | |

| Reciclaje Químico | ||

| Disolución / Basado en Disolventes | ||

| Pirólisis y Gasificación (Materia Prima) | ||

| Recuperación Energética (Incineración con Captura de Calor) | ||

| Por Industria de Usuario Final | Envases | |

| Construcción | ||

| Automotriz | ||

| Eléctrico y Electrónico | ||

| Agricultura | ||

| Productos de Consumo | ||

| Petroquímicos | ||

| Otras Industrias de Usuarios Finales (Textiles y Confección, Salud, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Nórdicos | ||

| Turquía | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Sudáfrica | ||

| Nigeria | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado del mercado de polímeros circulares para 2031?

Se espera que el tamaño del mercado de polímeros circulares alcance 30,86 millones de toneladas para 2031, reflejando una CAGR del 7,42% durante el período de previsión 2026-2031.

¿Qué región lidera el mercado de polímeros circulares actualmente?

Europa mantiene la mayor posición regional con el 31,22% de la participación del mercado de polímeros circulares en 2025, impulsada por estrictos mandatos de contenido reciclado.

¿Qué polímero domina los volúmenes reciclados?

El PET lidera con una participación del 41,62% en 2025 debido a los circuitos bien establecidos de botella a botella y el apoyo regulatorio para aplicaciones de grado alimentario.

¿Qué tecnología procesa actualmente la mayor parte de las materias primas?

El reciclaje mecánico mantiene el 64,35% de la participación del mercado de polímeros circulares en 2025 gracias a la infraestructura madura y la economía favorable.

Última actualización de la página el: