Tamaño y Participación del Mercado de Auxiliares de Procesamiento de Polímeros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

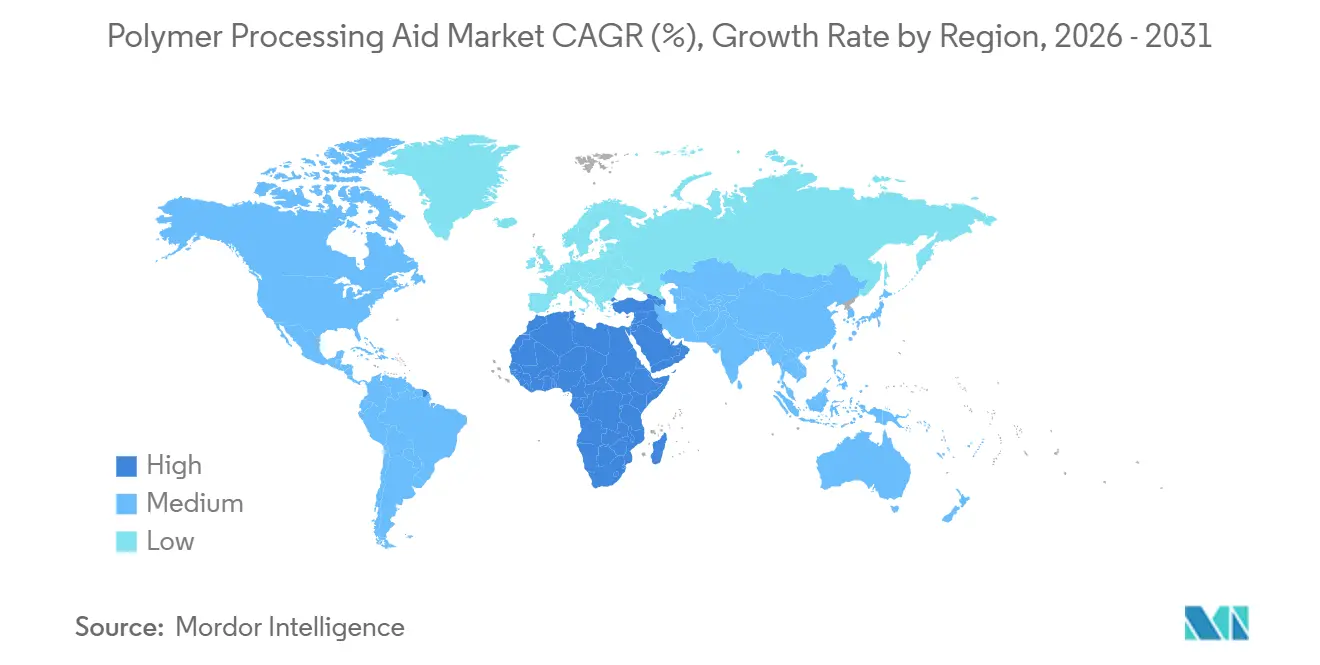

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

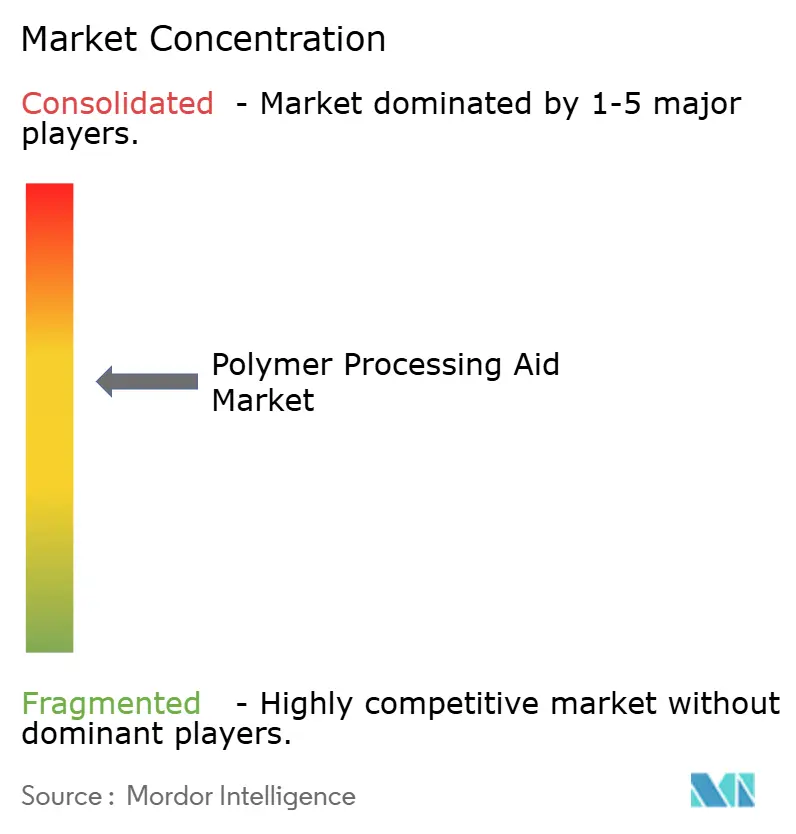

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Auxiliares de Procesamiento de Polímeros por Mordor Intelligence

El tamaño del Mercado de Auxiliares de Procesamiento de Polímeros fue valorado en USD 1,94 mil millones en 2025 y se estima que crecerá desde USD 2,02 mil millones en 2026 hasta alcanzar USD 2,54 mil millones en 2031, a una CAGR del 4,69% durante el período de pronóstico (2026-2031). Múltiples fuerzas sustentan esta trayectoria. Los principales productores de poliolefinas están trasladando capacidad desde Europa y el noreste de Asia hacia complejos de craqueo integrados en Oriente Medio y el Sudeste Asiático, reduciendo los costos de materias primas y aumentando la demanda posterior de auxiliares de procesamiento estables a alta cizalladura. Al mismo tiempo, los plazos regulatorios en la Unión Europea y los Estados Unidos obligan a los fabricantes de resinas a calificar químicas sin PFAS, elevando los precios de venta promedio entre un 15-25% en relación con los grados basados en fluoropolímeros heredados. Los convertidores de envases flexibles son los mayores consumidores de auxiliares de procesamiento de polímeros (PPAs), aunque los no tejidos higiénicos hilados por fusión y la extrusión de cinta de rafia están creciendo más rápido a medida que la logística del comercio electrónico, la filtración médica y las exportaciones de sacos tejidos se aceleran en Asia-Pacífico. La consolidación entre los gigantes de las poliolefinas aguas arriba, más prominentemente la combinación de Borouge y Borealis en 2026, crea ventajas de escala que favorecen a los proveedores de aditivos integrados verticalmente con compoundización regional, expedientes de contacto con alimentos y herramientas de compatibilidad con el reciclaje.

Conclusiones Clave del Informe

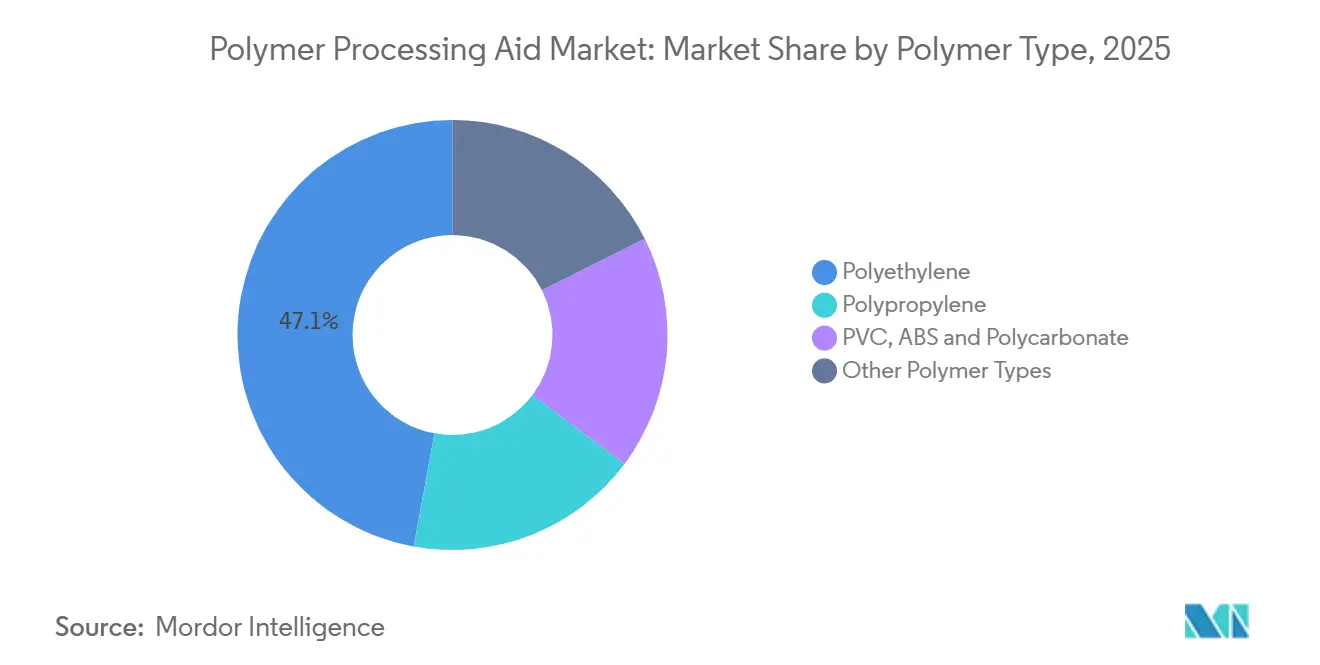

- Por tipo de polímero, el polietileno lideró con una participación del 47,12% del mercado de auxiliares de procesamiento de polímeros en 2025, mientras que se prevé que el polipropileno avance a una CAGR del 4,89% durante el período de pronóstico (2026-2031).

- Por aplicación, la película soplada y colada capturó el 54,18% de los ingresos en 2025; se proyecta que las fibras y la rafia registren una CAGR del 4,78% durante el período de pronóstico (2026-2031).

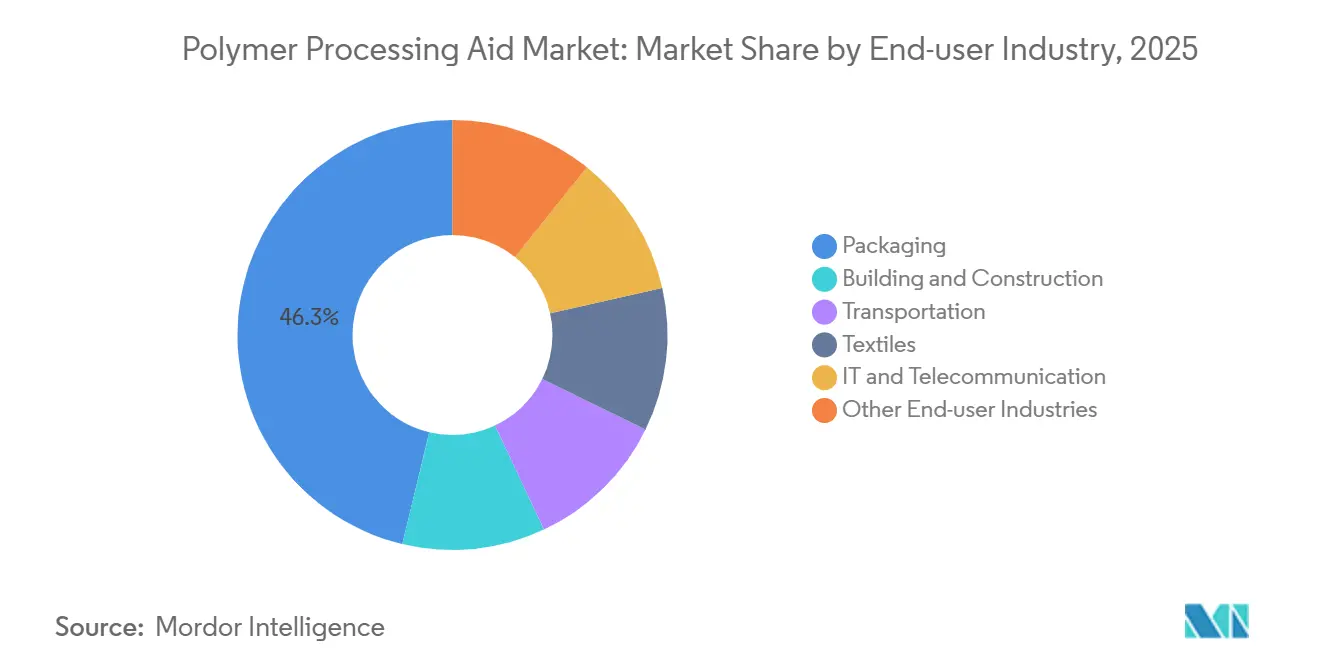

- Por industria de usuario final, el envasado dominó con el 46,25% del consumo en 2025, mientras que se prevé que el transporte se expanda a una CAGR del 4,71% durante 2026-2031.

- Por geografía, Asia-Pacífico mantuvo el 42,05% de las ventas globales en 2025; se espera que Oriente Medio y África registren el crecimiento más rápido con una CAGR del 4,73% durante el período de pronóstico (2026-2031).

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Auxiliares de Procesamiento de Polímeros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de envases flexibles de polipropileno y polietileno | +1.2% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Crecimiento del PVC y el HDPE en proyectos de infraestructura | +0.9% | Oriente Medio, América del Norte, Asia del Sur | Largo plazo (≥ 4 años) |

| Auge de la capacidad de conversión de plásticos en Asia-Pacífico | +1.1% | Núcleo de Asia-Pacífico, expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Cambio hacia auxiliares de procesamiento de polímeros con bajo contenido o sin PFAS impulsado por nuevas regulaciones | +0.8% | Europa, América del Norte, con efecto cascada hacia Asia-Pacífico orientada a la exportación | Corto plazo (≤ 2 años) |

| Creciente demanda de no tejidos hilados por fusión para filtración médica | +0.6% | América del Norte, Europa, India | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Envases Flexibles de Polipropileno y Polietileno

El cumplimiento de pedidos en el comercio electrónico y el consumo en movimiento están impulsando a los convertidores a reducir el calibre de las películas preservando la resistencia a la perforación y la claridad. Las ventas de envases flexibles alcanzaron USD 45 mil millones en 2024, y las películas de polietileno representaron el 68% del volumen gracias al rendimiento de sellabilidad y barrera de humedad. UFlex, con sede en India, puso en marcha una línea de BOPET (Tereftalato de Polietileno Biorientado) de 36.000 toneladas por año en 2025 que dosifica auxiliares de procesamiento de polímeros (PPAs) libres de PFAS (sustancias per- y polifluoroalquílicas) para reducir el espesor de la película de 12 μm a 9 μm sin perder la resistencia al impacto por dardo. Las velocidades de línea superiores a 400 m/min generan temperaturas de fusión por encima de 240°C, fomentando la adopción de auxiliares de siloxano líquido al 0,1-0,4% para prevenir defectos de piel de tiburón. Los proveedores con grados de contacto con alimentos certificados según ISO 22000 disfrutan de una clara ventaja a medida que las marcas de aperitivos endurecen los límites de migración.

Crecimiento del PVC y el HDPE en Proyectos de Infraestructura

Los programas de urbanización en el Consejo de Cooperación del Golfo y el Asia del Sur están expandiendo las redes de distribución de agua y conductos que dependen del cloruro de polivinilo (PVC) rígido y el polietileno de alta densidad (HDPE). La expansión de Shintech en Plaquemine por USD 3,4 mil millones añadirá 625.000 toneladas por año de etileno y 500.000 toneladas por año de MCM para 2030, abasteciendo a los extrusores de tuberías de América del Norte que disfrutan de un crecimiento de la demanda del 7-9%. TA'ZIZ está construyendo un complejo de PVC por USD 1,99 mil millones programado para su puesta en marcha en 2028 para servir a la construcción en Oriente Medio. Estos proyectos impulsan la demanda de auxiliares de procesamiento de polímeros de copolímero acrílico que mejoran las tasas de fusión en perfiles rígidos y cumplen con normas de agua potable como la IS 4985 de India.

Auge de la Capacidad de Conversión de Plásticos en Asia-Pacífico

La capacidad de polietileno de China alcanzó 34,31 millones de toneladas por año en 2024 y superará los 39 millones de t/a a finales de 2026, mientras que el polipropileno supera los 55 millones de toneladas por año a medida que las líneas de carbón a olefinas arrancan en Ningxia y Shandong. Los convertidores enfrentan márgenes comprimidos. Los márgenes del Polietileno Lineal de Baja Densidad (LLDPE) en el norte de China cayeron a CNY 428 (USD 59,49) por tonelada en abril de 2025, por lo que los ciclos más rápidos y el menor desperdicio se vuelven críticos, impulsando la adopción de auxiliares de procesamiento de polímeros. Tailandia y Vietnam planean 7 millones de toneladas adicionales de poliolefinas y bio-PE para 2030, requiriendo auxiliares de procesamiento de polímeros especiales compatibles con materias primas renovables.

Cambio hacia Auxiliares de Procesamiento de Polímeros con Bajo Contenido o sin PFAS Impulsado por Nuevas Regulaciones

Desde febrero de 2025, el Anexo XVII del Reglamento REACH de la UE restringe los PFAS, y el informe de la Ley de Control de Sustancias Tóxicas (TSCA) de la Agencia de Protección Ambiental de los Estados Unidos (EPA) debe presentarse antes de mayo de 2025. Clariant respondió con AddWorks PPA 101 FG y 122 G para contacto directo con alimentos[1]Clariant AG, "Lanzamiento de AddWorks PPA 101 FG," clariant.com. Ampacet lanzó ProVital+ Proflow 1485 en septiembre de 2025 para extrusión médica conforme a ISO 10993. Avient introdujo grados líquidos Hiformer en febrero de 2026 para líneas de película asiáticas, reflejando la participación del 61% de Borouge en las ventas de la región. Las primas de precio se compensan con una aprobación regulatoria más sencilla y la aceptación por parte de los propietarios de marcas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo y volatilidad de precios de los auxiliares de procesamiento de polímeros basados en fluoropolímeros | -0.5% | Global, más agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Estrictas regulaciones sobre sustancias PFAS que limitan las formulaciones | -0.3% | Europa, América del Norte, Asia-Pacífico orientada a la exportación | Mediano plazo (2-4 años) |

| Contaminación del reciclaje debido a auxiliares de procesamiento de polímeros residuales en flujos de residuos | -0.2% | Europa, América del Norte, emergente en Japón y Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo y Volatilidad de Precios de los Auxiliares de Procesamiento de Polímeros Basados en Fluoropolímeros

Los auxiliares de tipo politetrafluoroetileno (PTFE) se vendieron a USD 13.348-13.545 por tonelada en América del Norte en el cuarto trimestre de 2025, un 18% más interanual, frente a USD 6.018 por tonelada en Asia-Pacífico, donde los descuentos se están reduciendo a medida que las plantas chinas enfrentan gravámenes energéticos. Cada variación de USD 1.000 por tonelada mueve los costos del convertidor en USD 0,50-2,00 por tonelada de película o tubería, erosionando márgenes que ya se encuentran cerca del 6%. Los contratos de suministro plurianuales con topes de precio mitigan la exposición, pero dificultan el cambio rápido a nuevos grados libres de PFAS.

Estrictas Regulaciones sobre Sustancias PFAS que Limitan las Formulaciones

California, Maine y Minnesota prohíben los PFAS añadidos intencionalmente en bienes de consumo a partir de 2025-2032, obligando a los distribuidores nacionales a cumplir con la norma más estricta. Demostrar una migración residual inferior a 10 ppb a menudo descalifica a los auxiliares de procesamiento de polímeros heredados, y los ensayos piloto para sustitutos cuestan entre USD 0,5 y 1 millón más 6-12 meses, afectando más duramente a los convertidores medianos. Las fusiones y adquisiciones están cobrando impulso a medida que los actores más grandes distribuyen los presupuestos de cumplimiento entre mayores volúmenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Polímero: El Polietileno Domina, el Polipropileno se Acelera

El polietileno mantuvo el 47,12% de la participación del mercado de Auxiliares de Procesamiento de Polímeros en 2025, gracias al liderazgo en película soplada; sin embargo, se prevé que las formulaciones de polipropileno crezcan a una CAGR del 4,89% hasta 2031, impulsadas por telas no tejidas higiénicas hiladas por fusión. Dentro del polietileno, la película extensible de LDPE-LLDPE consumió el 38% del tonelaje de aditivos, mientras que las aplicaciones de tuberías y botellas de HDPE representaron el 62%. La expansión petroquímica planificada de Tasnee de 3,3 millones de toneladas por año elevará la demanda de HDPE en el Golfo e intensificará la necesidad local de auxiliares de procesamiento de polímeros de alta resistencia en estado fundido[2]Sahm Capital Insights, "Expansión Petroquímica de Tasnee," sahmcapital.com.

La presión de reformulación es mayor en el polipropileno, ya que las líneas de cinta de rafia en India y China insisten en grados libres de PFAS que mantengan la resistencia a la tracción por encima de 250 MPa incluso con un 20-30% de relleno de CaCO₃. Fuera de las poliolefinas, el PVC, el ABS y el PC absorbieron conjuntamente el 18% del volumen de 2025, pero los cierres de plantas de PVC por ruta de acetileno en China y los mayores costos de MCM restringen el crecimiento a corto plazo. Las resinas de ingeniería de nicho como la PA y el POM representaron el 8% restante, requiriendo auxiliares de procesamiento de polímeros que mantengan la estabilidad dimensional a más de 120°C.

Por Aplicación: La Extrusión de Película Lidera, las Fibras Ganan Impulso

La Película Soplada y la Película Colada representaron el 54,18% de los ingresos de 2025 en el mercado de Auxiliares de Procesamiento de Polímeros. Los auxiliares de procesamiento de polímeros de siloxano líquido permiten que las líneas de PP colado alcancen 400 metros por minuto sin piel de tiburón, satisfaciendo las demandas de imprimibilidad para laminados de envases de aperitivos. Se prevé que las fibras y la rafia se expandan a una CAGR del 4,78% hasta 2031 a medida que los sacos tejidos, los sacos jumbo y los geotextiles proliferan en el sur y el sudeste de Asia.

El cambio a cubiertas de cables y alambres con retardantes de llama libres de halógenos en Europa promueve compuestos ricos en poliolefinas que necesitan aditivos de flujo suave. La participación de mercado de las botellas de HDPE moldeadas por soplado depende de los auxiliares de procesamiento de polímeros para reducir el pandeo del parisón. La participación de mercado de tuberías y tubos en 2025 fue respaldada por las mejoras de agua municipal en el Golfo. El moldeo por inyección, el termoformado y el rotomoldeo completaron la participación de mercado con requisitos especializados para piezas grandes sin deformación.

Por Industria de Usuario Final: El Envasado Prevalece, el Transporte se Dispara

El sector del envasado mantuvo una participación de mercado del 46,25% en 2025, abarcando películas flexibles, envases rígidos y espumas protectoras, con la logística del comercio electrónico impulsando la demanda de sobres de polietileno resistentes a la perforación y bolsas de polipropileno a prueba de manipulaciones. Se prevé que las aplicaciones de transporte se expandan a una CAGR del 4,71% hasta 2031, la más rápida entre los segmentos de usuarios finales, a medida que los fabricantes de automóviles sustituyen el acero y el aluminio por termoplásticos reforzados con fibra para lograr una reducción de masa del 10-15% en paneles de carrocería, carcasas de baterías y protectores de bajos. SABIC introdujo compuestos LNP Elcrin que incorporan un 30-45% de contenido reciclado posconsumo y grados térmicamente conductores para módulos de baterías de vehículos eléctricos, formulaciones que requieren auxiliares de procesamiento de polímeros para mantener la impregnación de fibra y prevenir la formación de vacíos durante el moldeo por inyección.

El consumo de los usuarios finales de construcción y edificación en 2025 se concentró en perfiles de ventanas de PVC, tuberías de drenaje corrugadas de HDPE y paneles de acristalamiento de policarbonato. El crecimiento del sector está vinculado a la urbanización en el Consejo de Cooperación del Golfo, donde Borouge está ampliando la capacidad de poliolefinas a más de 6,6 millones de toneladas por año para 2028. La participación de mercado de la aplicación textil estuvo representada por telas de polipropileno hiladas por unión y sopladas por fusión para productos higiénicos desechables, como pañales, compresas femeninas y batas quirúrgicas, que requieren auxiliares de procesamiento de polímeros que mantengan la uniformidad de la fibra y prevengan la obstrucción de boquillas durante el hilado a alta velocidad. Las aplicaciones de tecnología de la información y telecomunicaciones, que sirven para el revestimiento de cables de fibra óptica y carcasas electrónicas, donde los compuestos de policarbonato y ABS retardantes de llama demandan auxiliares de procesamiento de polímeros compatibles con aditivos bromados o basados en fósforo.

Análisis Geográfico

Asia-Pacífico generó el 42,05% de los ingresos de 2025, respaldada por la capacidad de PE de 34,31 millones de toneladas por año y PP de 43,69 millones de toneladas por año de China y el sector de películas de rápido crecimiento de India. El exceso de oferta reduce los márgenes, por lo que los convertidores enfatizan los auxiliares de procesamiento de polímeros rentables y de baja dosis. El proyecto de bio-etileno tailandés de Braskem y las nuevas líneas de UFlex ilustran la inclinación de la región hacia materias primas circulares y de base biológica, que demandan aditivos compatibles.

Oriente Medio y África es el motor de crecimiento, con una CAGR prevista del 4,73% hasta 2031. Borouge, QatarEnergy y Amiral añaden colectivamente más de 4 millones de toneladas de HDPE y LLDPE para 2028, vinculadas a crackers de etano que ofrecen costos de alimentación un 20-30% más bajos que las plantas europeas de nafta. El recién fusionado Borouge Group International maneja 13,6 millones de toneladas por año de poliolefinas, presionando a los proveedores para que ofrezcan servicios integrados de auxiliares de procesamiento de polímeros en masterbatch cerca de Ruwais y el Parque Logístico de Ruwais.

América del Norte mantuvo una participación de mercado sustancial en 2025, con las líneas de Plaquemine de Shintech y CirculenRenew de LyondellBasell impulsando la demanda de auxiliares de procesamiento de polímeros certificados por balance de masa. La participación de mercado de Europa se ve obstaculizada por 5,4 millones de toneladas de cierres de capacidad desde 2022 y costos energéticos 3-4 veces superiores a los del Golfo. Las inversiones se han desplazado hacia proyectos circulares de nicho como la línea de PP de alta resistencia en estado fundido de Borealis para una inclusión del 50% de material reciclado posconsumo, una especificación que pone a prueba los aditivos convencionales. América del Sur representó una participación de mercado menor, con las mejoras brasileñas de Braskem que requieren auxiliares de procesamiento de polímeros que toleren temperaturas ambientales tropicales y temperaturas de fusión elevadas.

Panorama Competitivo

El mercado de Auxiliares de Procesamiento de Polímeros está moderadamente consolidado. La actividad de patentes en torno a catalizadores de geometría restringida y elastómeros de poliolefinas hiperramificadas tiene como objetivo incorporar la resistencia a la fractura por fusión directamente en el polímero, una amenaza potencial a largo plazo para la demanda de aditivos independientes. Mientras tanto, la escala de 13,6 millones de toneladas por año del Borouge Group International inclinará las adquisiciones hacia proveedores que puedan establecer laboratorios en Abu Dabi o Viena y comprometerse con la investigación y el desarrollo de químicas compatibles con la reciclabilidad.

Líderes de la Industria de Auxiliares de Procesamiento de Polímeros

Arkema

Dow

DAIKIN INDUSTRIES, Ltd.

Clariant

The Chemours Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Avient Corporation amplió su cartera de Auxiliares de Proceso Hiformer sin PFAS al mercado asiático. La expansión introduce dos nuevos grados líquidos adaptados para aplicaciones de película de poliolefinas. Estas formulaciones ahora incluyen auxiliares de proceso líquidos sin PFAS tanto de base siloxano como sin siloxano.

- Octubre de 2025: Cargill, Incorporated, presentó su última innovación, el aditivo Incroflo P50. Este auxiliar de procesamiento de polímeros (PPA) está diseñado para poliolefinas. Este avance mejora significativamente el flujo de fusión y la extruibilidad del polímero, evitando al mismo tiempo el uso de halógenos añadidos intencionalmente en el proceso de fabricación de plásticos.

Alcance del Informe Global del Mercado de Auxiliares de Procesamiento de Polímeros

Los Auxiliares de Procesamiento de Polímeros (PPAs) son aditivos añadidos al polímero base para mejorar la procesabilidad del material, las propiedades de procesamiento y la calidad del producto final.

El mercado de Auxiliares de Procesamiento de Polímeros está segmentado según el tipo de polímero, la aplicación, la industria de usuario final y la geografía. El mercado está segmentado por tipo de polímero en polietileno, polipropileno, PVC, ABS, policarbonato y otros tipos de polímeros. El mercado está segmentado por aplicación en película soplada y película colada, cables y alambres, moldeo por soplado por extrusión, fibras y rafia, tuberías y tubos, y otras aplicaciones. Por industria de usuario final, el mercado está segmentado en envasado, construcción y edificación, transporte, textiles, tecnología de la información y telecomunicaciones, y otras industrias de usuarios finales. El informe también cubre el tamaño y las previsiones del mercado de Auxiliares de Procesamiento de Polímeros en 16 países de las principales regiones. El dimensionamiento y las previsiones del mercado de cada segmento se basan en el valor (USD).

| Polietileno | LLDPE |

| LDPE | |

| HDPE | |

| Polipropileno | |

| PVC, ABS y Policarbonato | |

| Otros Tipos de Polímeros |

| Película Soplada y Película Colada |

| Cables y Alambres |

| Moldeo por Soplado por Extrusión |

| Fibras y Rafia |

| Tuberías y Tubos |

| Otras Aplicaciones |

| Envasado |

| Construcción y Edificación |

| Transporte |

| Textiles |

| Tecnología de la Información y Telecomunicaciones |

| Otras Industrias de Usuarios Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Polímero | Polietileno | LLDPE |

| LDPE | ||

| HDPE | ||

| Polipropileno | ||

| PVC, ABS y Policarbonato | ||

| Otros Tipos de Polímeros | ||

| Por Aplicación | Película Soplada y Película Colada | |

| Cables y Alambres | ||

| Moldeo por Soplado por Extrusión | ||

| Fibras y Rafia | ||

| Tuberías y Tubos | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Envasado | |

| Construcción y Edificación | ||

| Transporte | ||

| Textiles | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Otras Industrias de Usuarios Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de auxiliares de procesamiento de polímeros para 2031?

Se espera que alcance USD 2,54 mil millones para 2031, reflejando una CAGR del 4,69% durante 2026-2031.

¿Qué tipo de polímero crecerá más rápido en la demanda de aditivos?

Se prevé que los auxiliares de procesamiento de polímeros de polipropileno registren el mayor crecimiento con una CAGR del 4,89%, impulsados por la extrusión de telas no tejidas higiénicas y cinta de rafia.

¿Por qué los auxiliares de procesamiento de polímeros libres de PFAS están atrayendo una prima de precio?

Los plazos del Reglamento REACH de la UE y de la EPA de EE. UU. requieren formulaciones sin PFAS; los grados conformes tienen precios un 15-25% más altos, pero simplifican la aprobación regulatoria.

¿Qué región ofrece las mejores perspectivas de crecimiento para los proveedores?

Se prevé que Oriente Medio y África se expandan a una CAGR del 4,73% hasta 2031, impulsados por nuevos complejos de poliolefinas basados en etano.

Última actualización de la página el: