Tamaño y Participación del Mercado de Polímeros Electroactivos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.58% CAGR |

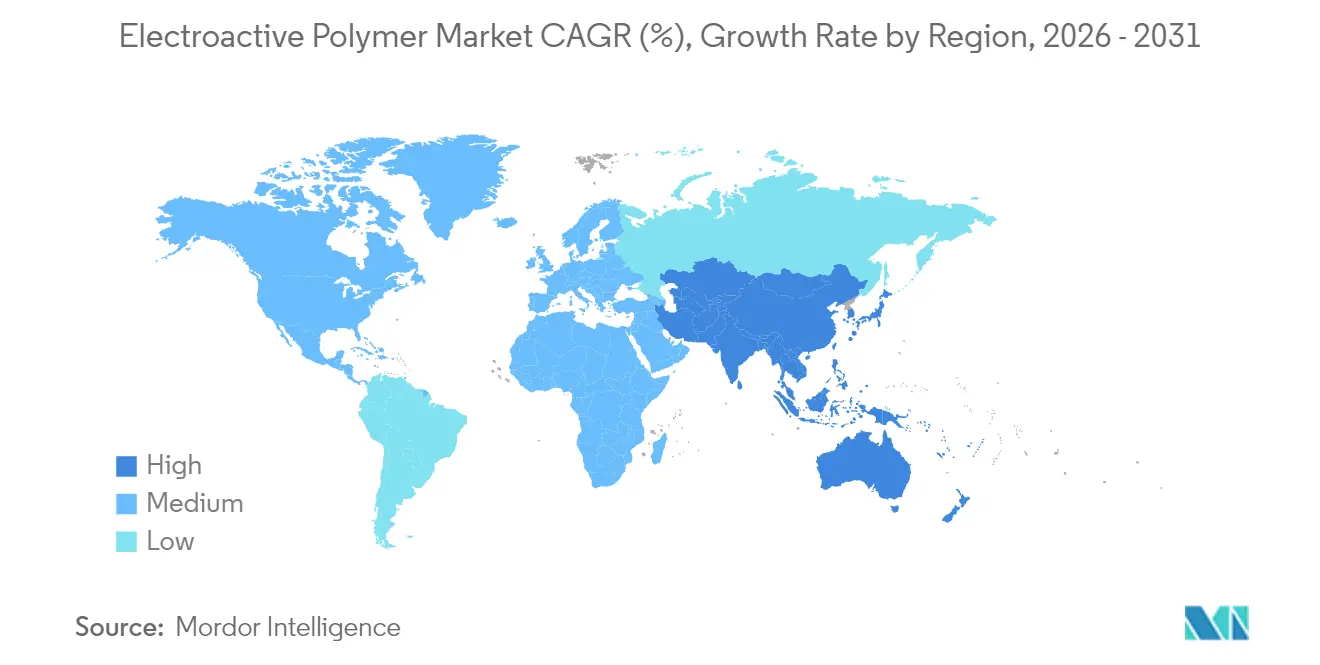

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

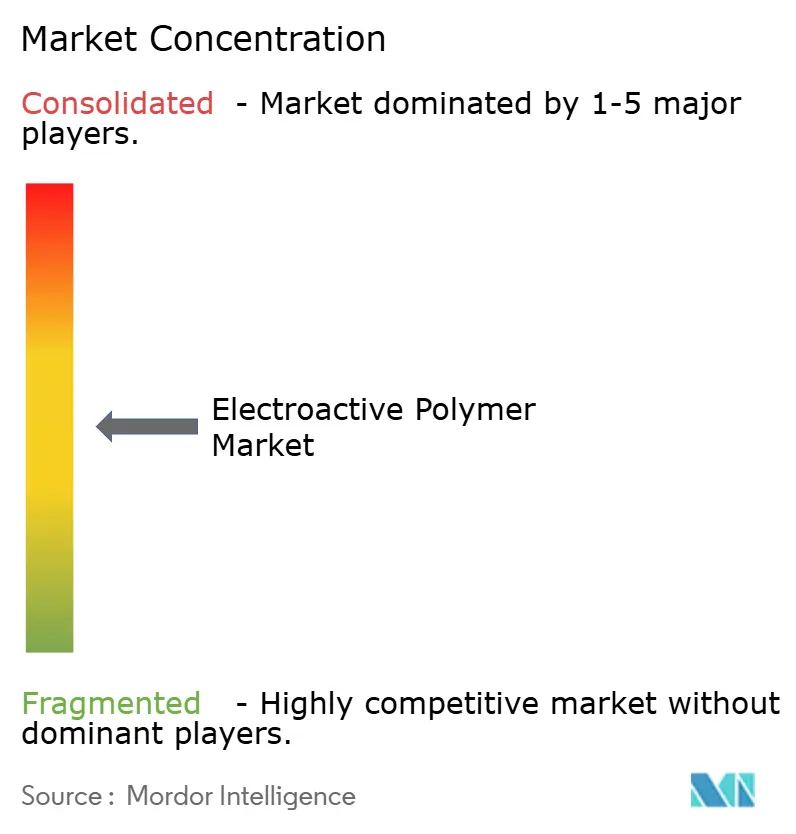

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polímeros Electroactivos por Mordor Intelligence

El tamaño del Mercado de Polímeros Electroactivos fue valorado en USD 3,59 mil millones en 2025 y se estima que crecerá desde USD 3,79 mil millones en 2026 hasta alcanzar USD 4,97 mil millones en 2031, a una CAGR del 5,58% durante el período de pronóstico (2026-2031). El impulso de la demanda proviene de la miniaturización de la electrónica de consumo, la reducción de peso en vehículos eléctricos, el monitoreo remoto de salud y la adquisición de robótica blanda por parte del sector defensa. Los plásticos conductores, las películas y los materiales de grado actuador dominan la adopción temprana porque se alinean con líneas de producción establecidas que favorecen el procesamiento rentable y los ciclos de diseño rápidos. Los diferenciales de crecimiento regional reflejan las huellas de fabricación: América del Norte aprovecha el gasto en defensa y medicina, Asia-Pacífico se beneficia de una enorme producción electrónica y Europa cataliza la innovación en polímeros sostenibles.

Conclusiones Clave del Informe

- Por tipo, los plásticos conductores capturaron el 40,68% de la participación del mercado de polímeros electroactivos en 2025, mientras que se prevé que los polímeros intrínsecamente conductores se expandan a una CAGR del 5,86% hasta 2031.

- Por forma, las películas mantuvieron una participación del 43,72% del tamaño del mercado de polímeros electroactivos en 2025; los recubrimientos avanzan a una CAGR del 6,28% hasta 2031.

- Por aplicación, los actuadores y sensores representaron el 26,14% del tamaño del mercado de polímeros electroactivos en 2025, mientras que se proyecta que los materiales para baterías crezcan a una CAGR del 6,68% entre 2026-2031.

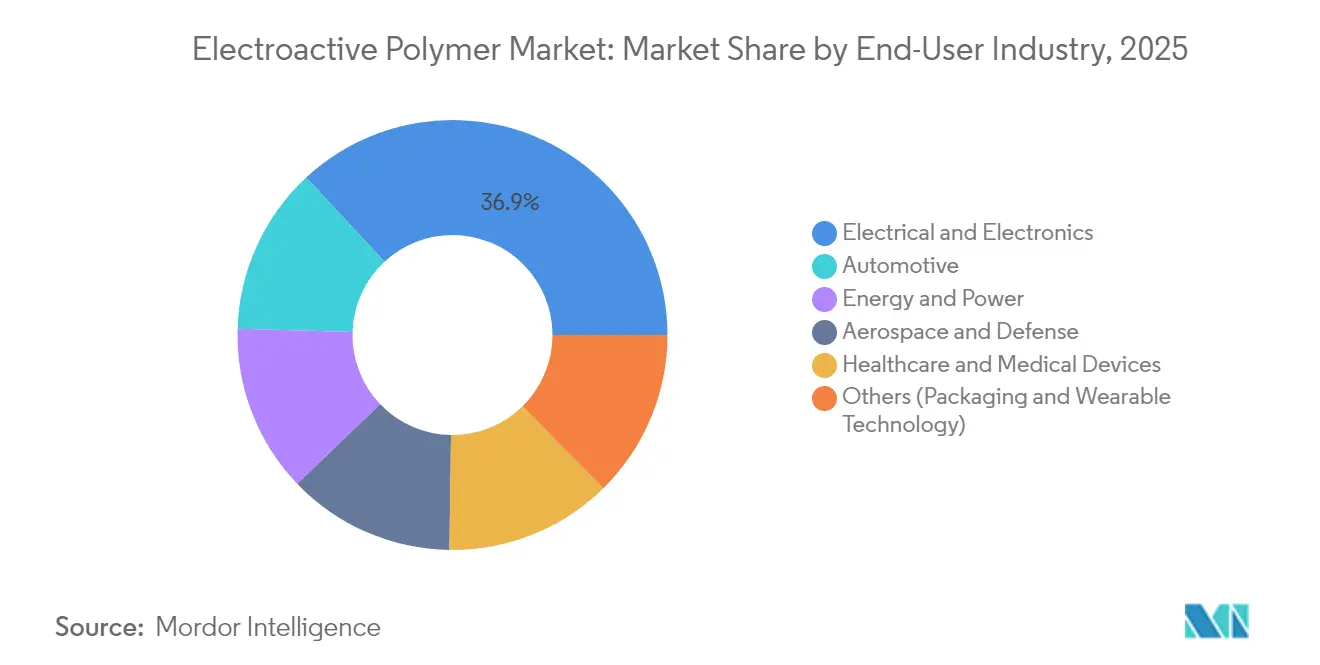

- Por industria de usuario final, la eléctrica y electrónica generó el 36,91% de los ingresos en 2025, mientras que la atención médica y los dispositivos médicos registran la CAGR más alta del 6,17% durante el período de pronóstico.

- Por geografía, América del Norte lideró con una participación del 36,32% en 2025; se espera que Asia-Pacífico sea la región de más rápido crecimiento con una CAGR del 6,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Polímeros Electroactivos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de la fabricación de electrónica de consumo en Asia-Pacífico | +1.2% | Núcleo de Asia-Pacífico, con extensión a América del Norte | Mediano plazo (2-4 años) |

| Materiales conductores ligeros para plataformas de vehículos eléctricos | +0.9% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción de parches electrónicos cutáneos en atención médica remota | +0.7% | América del Norte y Europa, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Despliegue de actuadores de robótica blanda en programas de defensa | +0.5% | América del Norte, con adopción selectiva en Europa | Corto plazo (≤ 2 años) |

| Incentivos de economía circular de la UE para el reciclaje de polímeros | +0.4% | Europa, con influencia regulatoria que se extiende globalmente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de la Fabricación de Electrónica de Consumo en Asia-Pacífico

Las vastas fábricas de electrónica de Asia-Pacífico elevan la demanda de polímeros conductores flexibles que se adaptan a líneas de producción continua de alto volumen. La enorme producción de dispositivos portátiles, proyectada en cerca de 800 millones de unidades en 2025, depende de películas delgadas que integran sensores sin añadir peso ni retardo térmico. Los centros de producción concentrados como Shenzhen y Seúl crean ventajas de escala, pero aumentan el riesgo en la cadena de suministro de materias primas críticas como la anilina de alta pureza. La rápida migración hacia nodos semiconductores más finos en unidades de control automotriz requiere interfaces de polímero capaces de tolerar frecuencias más altas y presupuestos térmicos más ajustados. Por ello, los fabricantes de equipos originales están invirtiendo en líneas dedicadas de polímeros electroactivos para proteger el suministro estratégico de componentes y acelerar las iteraciones de diseño.

Materiales Conductores Ligeros para Plataformas de Vehículos Eléctricos

Los fabricantes de automóviles que buscan menor peso en vacío y mayor autonomía de batería sustituyen componentes metálicos por polímeros conductores que combinan integridad estructural y transmisión de señales. La planta Augusta de Syensqo, respaldada por una subvención de USD 178 millones del Departamento de Energía de los Estados Unidos, subraya el apoyo político a la capacidad doméstica de fluoruro de polivinilideno (PVDF). Dichas instalaciones están diseñadas para más de 5 millones de paquetes de baterías para vehículos eléctricos al año, lo que ilustra las economías de escala que emergen dentro del mercado de polímeros electroactivos. El alcance de la integración se amplía a medida que los prototipos de baterías de estado sólido buscan electrolitos poliméricos que ofrezcan conductividad iónica sin líquidos inflamables. Cada kilogramo ahorrado en camiones comerciales aumenta directamente la capacidad de carga, amplificando el atractivo financiero de los materiales electroactivos ligeros.

Adopción de Parches Electrónicos Cutáneos en Atención Médica Remota

Los dispositivos médicos portátiles incorporan cada vez más películas electroactivas autorreparables que recuperan el 80% de su funcionalidad en 10 segundos tras un daño. Los proveedores de salud digital valoran estos polímeros por su análisis continuo de fatiga muscular que mantiene a los pacientes con enfermedades crónicas fuera de los hospitales. Los módulos de aprendizaje automático que operan en el borde del sensor reducen la latencia, alentando a los médicos a confiar en los datos en tiempo real transmitidos desde entornos domésticos. La demanda se acelera aún más a medida que las aseguradoras reembolsan los kits de monitoreo a largo plazo que utilizan materiales flexibles lo suficientemente cómodos para su uso durante varios días. La operabilidad subacuática de la tecnología también despierta interés en la rehabilitación de buzos y trabajadores en entornos industriales húmedos.

Incentivos de Economía Circular de la UE para el Reciclaje de Polímeros

El Reglamento (UE) 2024/1781 obliga a los fabricantes a diseñar productos para su desmontaje, impulsando a los proveedores hacia polímeros electroactivos que mantienen la conductividad tras múltiples ciclos de fusión y reciclado[1]Parlamento Europeo y Consejo, "Reglamento (UE) 2024/1781 por el que se establecen requisitos de diseño ecológico para productos sostenibles," eur-lex.europa.eu. Los pasaportes digitales de producto mejoran la transparencia en la cadena de custodia, favoreciendo a los productores capaces de certificar umbrales de contenido reciclado. Las normas paralelas sobre baterías exigen un 30% de plástico reciclado para 2030, intensificando la investigación y el desarrollo en vías de despolimerización que conserven el rendimiento eléctrico. Las marcas que preparan lanzamientos globales están estandarizando en grados conformes con la UE para evitar inventarios dobles. Aunque el cumplimiento eleva los costos a corto plazo, permite un posicionamiento premium con clientes sensibles a las etiquetas ecológicas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones medioambientales por la eliminación al final de la vida útil | -0.8% | Global, con aplicación más estricta en Europa | Mediano plazo (2-4 años) |

| Altos costos de producción de grados especiales de polímeros electroactivos | -1.1% | Global, con impacto agudo en segmentos sensibles al precio | Corto plazo (≤ 2 años) |

| Cuellos de botella en el suministro de anilina de alta pureza como materia prima | -0.6% | Global, con concentración en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones Medioambientales por la Eliminación al Final de la Vida Útil

Los objetivos obligatorios de reciclabilidad bajo la directiva europea sobre residuos de envases estipulan una reducción del 5% en peso para 2030[2]Parlamento Europeo, "Envases y residuos de envases," europarl.europa.eu. Los polímeros electroactivos compuestos que atrapan escamas metálicas complican el reciclaje mecánico, obligando a invertir en plantas de recuperación química aún no generalizadas. La incertidumbre sobre la responsabilidad en el tratamiento final disuade a algunos fabricantes de equipos originales de adoptar grados avanzados a pesar de sus beneficios de rendimiento. El escrutinio de los consumidores ha desplazado las compras hacia alternativas de origen biológico, como los músculos artificiales a base de ácido poliláctico en evaluación de laboratorio. Hasta que madure una infraestructura de economía circular escalable, el cumplimiento medioambiental seguirá siendo un freno para una adopción más amplia.

Altos Costos de Producción de Grados Especiales de Polímeros Electroactivos

Las ventanas de procesamiento para polímeros de alta conductividad son estrechas y los pequeños volúmenes de lote restringen las economías de escala. Las pérdidas de rendimiento por resistividad fuera de especificación se suman al costo unitario, situando a veces los materiales entre 10 y 20 veces el precio de los plásticos conductores de uso general. La automatización y la síntesis guiada por inteligencia artificial, como el laboratorio Polybot de Argonne, están comenzando a reducir los ciclos de iteración, pero las reconversiones completas de fábricas requieren capital que los proveedores de nivel medio tienen dificultades para financiar. La inflación de costos frena el potencial de sustitución en la electrónica de consumo, donde los objetivos de costo de materiales siguen siendo estrictos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Plásticos Conductores Mantienen la Ventaja de Escala

Los plásticos conductores generaron el 40,68% del tamaño del mercado de polímeros electroactivos en 2025, sustentando cadenas de suministro maduras que proporcionan carcasas antiestáticas, blindaje contra interferencias electromagnéticas y circuitos flexibles. Su naturaleza termoplástica admite el reciclaje por remolienda, un atributo cada vez más valorado bajo los mandatos de economía circular. Los polímeros intrínsecamente conductores, aunque representan solo una fracción de los ingresos actuales, ofrecen conductividad a nivel metálico mediante cadenas principales conjugadas y están proyectados para una CAGR del 5,86%, convirtiéndolos en el objetivo principal para microchips de alta frecuencia y redes de sensores de próxima generación. Los avances en investigación sobre cristales bidimensionales de polianilina, que demuestran una movilidad de carga fuera del plano cercana a la de los metales, validan las hojas de ruta comerciales para electrodos transparentes y capas lógicas impresas. Los polímeros intrínsecamente disipativos ocupan el término medio donde la resistividad superficial controlada previene la acumulación de electricidad estática sin conducción metálica completa, apoyando la infraestructura de salas limpias para semiconductores a medida que se expande la capacidad global de chips.

Los polímeros intrínsecamente conductores de segunda generación aún encuentran cuellos de botella en la síntesis, como la sensibilidad a la humedad durante la polimerización, pero universidades han reportado recientemente polianilina de lustre dorado que resiste la fotodegradación. La producción escalable de toneladas por año sigue siendo aspiracional, aunque las empresas conjuntas entre grandes empresas químicas y startups financiadas por capital de riesgo están acelerando las plantas piloto. A medida que estas instalaciones logren consistencia, el mercado de polímeros electroactivos verá niveles de rendimiento diferenciados en lugar de una química dominante única.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Películas Permiten la Integración Flexible

Las películas representaron el 43,72% de la participación del mercado de polímeros electroactivos en 2025, favorecidas por las líneas de recubrimiento continuo de bobina a bobina que reducen el costo unitario al tiempo que ofrecen un espesor uniforme inferior a 20 µm. Los diseñadores de productos integran capas de película en paneles táctiles, pantallas OLED y interruptores de membrana, confiando en la conductividad anisotrópica para el enrutamiento preciso de señales. Los recubrimientos crecen a una CAGR del 6,28% a medida que las carcasas de dispositivos médicos, las telas inteligentes y los rodillos industriales demandan conductividad superficial sin alterar la mecánica del sustrato central. Las películas elastoméricas ligeras de la Universidad del Sarre ilustran actuadores de autodetección de doble función que se doblan con baja tensión mientras reportan retroalimentación posicional.

Los gránulos y pellets alimentan soportes moldeados por inyección en carcasas de baterías para vehículos eléctricos, donde el blindaje electromagnético debe coexistir con la resistencia mecánica. Las fibras, hiladas mediante extrusión húmeda o electrohilado, se tejen en prendas inteligentes que monitorean la hidratación y los signos vitales durante el entrenamiento atlético. La mejora continua en los protocolos de recocido reduce los umbrales de percolación, permitiendo apilamientos de películas más delgadas con igual resistencia, una palanca de costos que atrae a los ensambladores de electrónica de alto volumen.

Por Aplicación: Los Actuadores Impulsan la Demanda Premium

Los actuadores y sensores representaron el 26,14% del tamaño del mercado de polímeros electroactivos en 2025 y anclan las inversiones en investigación y desarrollo para pinzas de robótica blanda, interfaces hápticas y prótesis de músculos artificiales. Las técnicas de estampado desarrolladas en el MIT alinean la orientación de las fibras poliméricas para permitir la flexión omnidireccional similar al movimiento del iris humano. Los componentes de baterías, que crecen a una CAGR del 6,68%, aprovechan los aglutinantes de PVDF y los electrolitos de polímero sólido para aumentar la densidad energética de los iones de litio mientras mitigan los riesgos de fuga térmica. Los módulos de captación de energía transforman la vibración residual en microwatts que cargan lentamente los nodos del Internet de las Cosas, y las variantes piezoeléctricas ganan atención en carreteras inteligentes que miden cargas de tráfico.

Los desarrolladores de prótesis de extremidades integran ahora láminas electroactivas que autodetectan la deformación, alimentando controladores de aprendizaje automático para una marcha natural. Los dispositivos automotrices combinan funciones estructurales —como los respaldos del tablero— con rutas de señal de antena, reduciendo el peso del arnés. Cada ciclo de aplicación amplía los conjuntos de datos de materiales, acelerando la futura optimización química en todo el mercado de polímeros electroactivos.

Por Industria de Usuario Final: La Electrónica Mantiene la Escala, la Atención Médica se Acelera

El sector eléctrico y electrónico comandó el 36,91% de los ingresos en 2025, integrando películas conductoras en teléfonos inteligentes, servidores y controladores de automatización industrial. Los ingenieros adoptan polímeros para reemplazar resortes metálicos en interruptores táctiles de bajo perfil, preservando la sensación de clic mientras liberan margen de diseño. La atención médica y los dispositivos médicos avanzan hacia una CAGR del 6,17% junto con la digitalización global de la atención de enfermedades crónicas. Investigadores de la Universidad de Hong Kong han demostrado transistores electroquímicos orgánicos que interpretan bioseñales directamente sobre sustratos flexibles, minimizando la latencia para el diagnóstico neuromuscular.

Los fabricantes de equipos originales automotrices asignan plásticos electroactivos a absorbentes de radar, aisladores de baterías y superficies táctiles interiores unificadas bajo grandes paneles de infoentretenimiento. La adopción en aeroespacial y defensa —aunque limitada en volumen— establece los puntos de referencia de rendimiento superior para la resistencia dieléctrica y la tolerancia a la radiación que los sectores convencionales heredan en última instancia. La industria de polímeros electroactivos, aún fragmentada, equilibra la disciplina de márgenes en electrónica de consumo con el reembolso biomédico premium, garantizando flujos de ingresos diversificados a lo largo de los ciclos económicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte mantuvo el 36,32% del mercado de polímeros electroactivos en 2025, impulsada por presupuestos de defensa que financian exoesqueletos de músculos artificiales y por fabricantes de dispositivos médicos concentrados en torno a centros de ciencia regulatoria. Los laboratorios financiados federalmente trasladan los avances a la industria bajo acuerdos de investigación cooperativa, acortando los plazos de comercialización. Los fabricantes de automóviles regionales pivotan hacia materiales de batería fabricados en los Estados Unidos para satisfacer los incentivos de la Ley de Reducción de la Inflación, estabilizando los contratos locales de suministro de polímeros. La integración transfronteriza con los complejos químicos canadienses otorga a los productores acceso a derivados de benceno a precios competitivos, moderando la volatilidad de las materias primas.

Se prevé que Asia-Pacífico se expanda a una CAGR del 6,58%, aprovechando la economía de producción en masa en electrónica de consumo y trenes de potencia para vehículos eléctricos. Las fábricas chinas de baterías de iones de litio concentran más de tres cuartas partes de la capacidad global de celdas, formando una atracción gravitacional para la demanda de PVDF y polímeros separadores. Las empresas japonesas y coreanas se especializan en la purificación de anilina de alta pureza y en la investigación de polímeros conductores bidimensionales, exportando paquetes tecnológicos a los corredores de ensamblaje del Sudeste Asiático. Los responsables de políticas regionales subvencionan las fundiciones de semiconductores domésticas, impulsando la demanda de polímeros disipativos estáticos avanzados que protegen el rendimiento de las obleas.

Europa combina altos estándares de ingeniería con estrictos mandatos de sostenibilidad. Las cuotas de contenido reciclado impulsadas por la regulación aceleran la inversión en fundición de películas sin disolventes y líneas de despolimerización enzimática, creando mercados de materias primas secundarias. Los proveedores de primer nivel automotriz en Alemania y Francia emplean plásticos electroactivos para integrar controles capacitivos en tableros curvos, ahorrando peso en el arnés de cableado. Los consorcios colaborativos de investigación y desarrollo agrupan las capacidades universitarias con las medianas empresas, centrándose en monómeros de origen biológico que preservan la conductividad mientras reducen la huella de gases de efecto invernadero.

Panorama Competitivo

El mercado de polímeros electroactivos exhibe una fragmentación moderada. Las multinacionales como BASF, DuPont y Arkema escalan los plásticos conductores de uso general a través de plantas globales, aprovechando la eficiencia del gasto de capital y las materias primas cautivas. Sus amplias redes de distribución aseguran obligaciones de suministro a largo plazo con fabricantes de equipos originales de teléfonos inteligentes y proveedores de primer nivel automotriz. Por el contrario, las startups se concentran en monómeros patentados o paquetes de aditivos que confieren elasticidad, autorreparación o conductividad a nivel metálico con procesamiento a temperatura inferior a la ambiente.

La velocidad de innovación se acelera gracias a las plataformas de descubrimiento guiadas por inteligencia artificial. El Polybot de código abierto del Laboratorio Nacional de Argonne prueba continuamente permutaciones de recetas, reduciendo los ciclos de iteración de semanas a horas y compartiendo datos que las empresas más pequeñas pueden aprovechar sin grandes presupuestos computacionales. Las asociaciones estratégicas dominan el flujo de acuerdos recientes: los productores de resinas se asocian con startups de sensores portátiles para codiseñar polímeros adaptados a la biocompatibilidad en contacto con la piel, mientras que los fabricantes de automóviles financian la capacidad de PVDF para proteger la disponibilidad de aglutinantes de cátodos. La actividad de patentes cubre cada vez más el conocimiento de procesamiento —como las rutas de intercambio de disolventes que reducen la viscosidad para la impresión por inyección de tinta— en lugar de únicamente nuevas entidades químicas, lo que refleja el enfoque de una industria madura en la fabricabilidad.

Los participantes chinos bien financiados invierten en cadenas verticalmente integradas desde la anilina hasta la polimerización y el recubrimiento de bobina a bobina, utilizando la demanda doméstica como palanca de escala. Los productores europeos se diferencian a través de materias primas de origen biológico y reciclaje de circuito cerrado, capturando primas de las marcas de electrónica orientadas a etiquetas ecológicas. Las pequeñas y medianas empresas con sede en los Estados Unidos pivotan hacia programas de defensa que valoran la supervivencia en condiciones extremas y otorgan contratos plurianuales antes de la producción a plena tasa, dándoles un flujo de caja predecible para expandir las líneas piloto.

Líderes de la Industria de Polímeros Electroactivos

Solvay

Premix Group

3M

Avient Corporation

Parker Hannifin Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Un nuevo robot nadador inspirado en la anguila, fabricado con polímero electroactivo blando, tiene como objetivo minimizar el daño a la fauna silvestre y las estructuras frágiles durante la exploración submarina. Este proyecto fue apoyado por el Fondo Abierto Conjunto del Departamento de Educación de la Provincia de Guizhou y las iniciativas de innovación académica del Departamento de Ciencia y Tecnología de la Provincia de Guizhou.

- Enero de 2023: Solvay ha trasladado su sede central de Neder-over-Heembeek a nuevas instalaciones en Bruselas, diseñadas para apoyar las actividades de Investigación, Innovación y administración del Grupo. Ubicado en Haren, Bruselas, el sitio cuenta con espacios de investigación avanzados e infraestructura digital, mejorando la investigación en el mercado de polímeros electroactivos.

Alcance del Informe Global del Mercado de Polímeros Electroactivos

Los polímeros electroactivos pertenecen a un grupo de polímeros que cambian de tamaño y forma en respuesta a un campo eléctrico externo. Se utilizan en muchas aplicaciones, incluyendo robótica, plásticos electrostáticos, actuadores, sensores, protección contra descarga electrostática e interferencias electromagnéticas, y sistemas de administración de fármacos.

El mercado de polímeros electroactivos está segmentado por tipo, aplicación y geografía. Por tipo, el mercado está segmentado en plásticos conductores, plásticos intrínsecamente conductores, polímeros intrínsecamente conductores y polímeros intrínsecamente disipativos. Por aplicación, el mercado está segmentado en actuadores y sensores, generación de energía, dispositivos automotrices, baterías, prótesis, robótica y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado en 15 países de las principales regiones.

Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD millones).

| Plásticos Conductores |

| Polímeros Intrínsecamente Conductores (PIC) |

| Polímeros Intrínsecamente Disipativos (PID) |

| Películas |

| Fibras |

| Recubrimientos |

| Gránulos / Pellets |

| Actuadores y Sensores |

| Generación de Energía |

| Dispositivos Automotrices |

| Baterías |

| Prótesis |

| Robótica |

| Otras Aplicaciones |

| Eléctrica y Electrónica |

| Automotriz |

| Atención Médica y Dispositivos Médicos |

| Energía y Potencia |

| Aeroespacial y Defensa |

| Otros (Embalaje y Tecnología Portátil) |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Australia y Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo | Plásticos Conductores | |

| Polímeros Intrínsecamente Conductores (PIC) | ||

| Polímeros Intrínsecamente Disipativos (PID) | ||

| Por Forma | Películas | |

| Fibras | ||

| Recubrimientos | ||

| Gránulos / Pellets | ||

| Por Aplicación | Actuadores y Sensores | |

| Generación de Energía | ||

| Dispositivos Automotrices | ||

| Baterías | ||

| Prótesis | ||

| Robótica | ||

| Otras Aplicaciones | ||

| Por Industria de Usuario Final | Eléctrica y Electrónica | |

| Automotriz | ||

| Atención Médica y Dispositivos Médicos | ||

| Energía y Potencia | ||

| Aeroespacial y Defensa | ||

| Otros (Embalaje y Tecnología Portátil) | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Polímeros Electroactivos?

El tamaño del Mercado de Polímeros Electroactivos es de USD 3,79 mil millones en 2026 y se proyecta que alcance USD 4,97 mil millones para 2031.

¿Qué CAGR se espera para el mercado de polímeros electroactivos hasta 2031?

Se prevé que el mercado crezca a una CAGR del 5,58% durante 2026-2031.

¿Qué tipo de producto tiene la mayor participación en el mercado de polímeros electroactivos?

Los plásticos conductores lideran con una participación del 40,68% en 2025.

¿Qué área de aplicación crece más rápido en el mercado de polímeros electroactivos?

Los componentes de baterías muestran el mayor crecimiento, avanzando a una CAGR del 6,68% hasta 2031.

Última actualización de la página el: