Tamaño y Participación del Mercado de Polímeros Especiales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 157.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 170.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Polímeros Especiales por Mordor Intelligence

Se espera que el tamaño del Mercado de Polímeros Especiales aumente de USD 155,11 mil millones en 2025 a USD 157,64 mil millones en 2026 y alcance USD 170,91 mil millones en 2031, creciendo a una CAGR del 1,63% durante 2026-2031. La demanda es desigual entre las clases de materiales: los termoplásticos especiales mantienen su posición en los sistemas bajo el capó automotriz y en las herramientas para semiconductores, mientras que los compuestos de fibra de carbono se aceleran impulsados por los programas de aeronaves de próxima generación y las grandes instalaciones de energía eólica marina. El impulso en los usos finales también está dividido: el sector automotriz concentra la mayor base de ingresos, pero el sector sanitario registra la expansión más rápida a medida que los grados biocompatibles penetran más profundamente en implantes y dispositivos de administración de fármacos. Asia-Pacífico ancla casi la mitad del consumo mundial, impulsado por el crecimiento de las baterías para vehículos eléctricos en China y las mejoras en la fabricación farmacéutica en India, mientras que América del Norte y Europa pivotan hacia mandatos de economía circular que favorecen el reciclaje químico y las materias primas de base biológica. La intensidad competitiva sigue siendo alta porque los especialistas regionales se abren paso en nichos rentables incluso cuando los grandes actores globales defienden su participación con ampliaciones de capacidad y gasto en I+D vinculado a las cadenas de suministro de baterías y electrónica.

Conclusiones Clave del Informe

- Los termoplásticos especiales lideraron con una participación de ingresos del 38,46% en 2025, mientras que se prevé que los compuestos especiales se expandan a una CAGR del 6,28% hasta 2031.

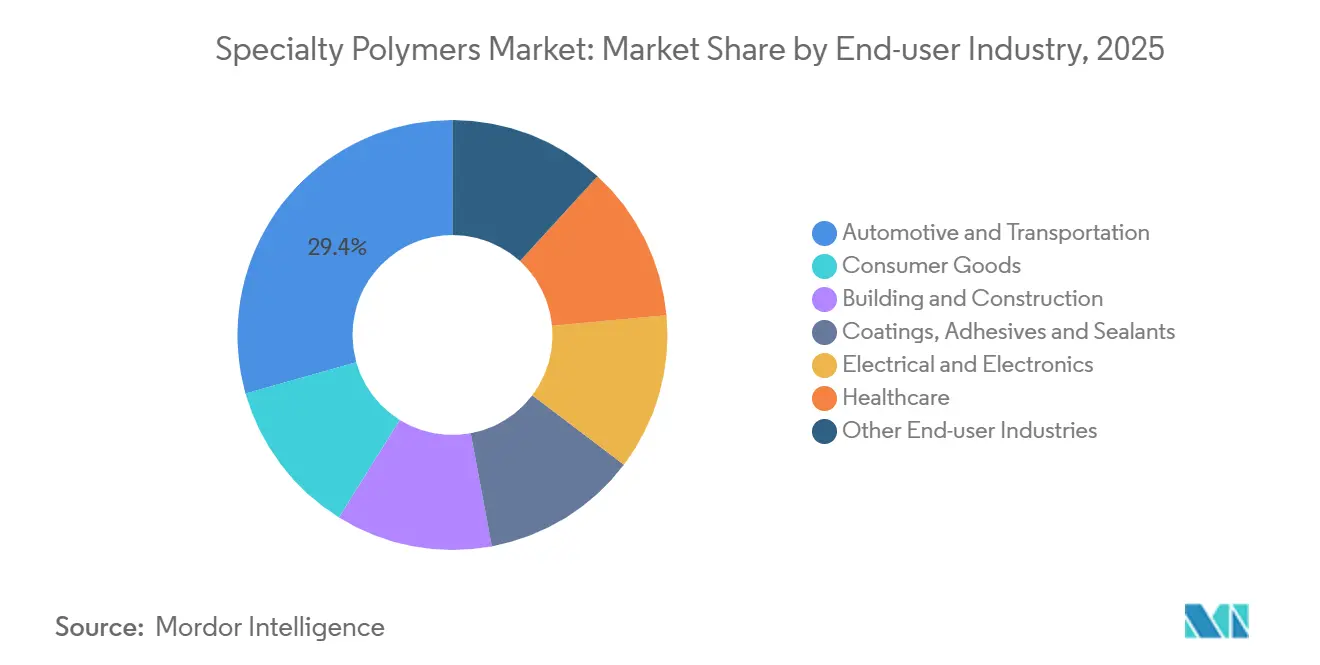

- El sector automotriz y de transporte representó el 29,38% de la participación del mercado de polímeros especiales en 2025, mientras que el sector sanitario avanza a una CAGR del 6,41% hasta 2031.

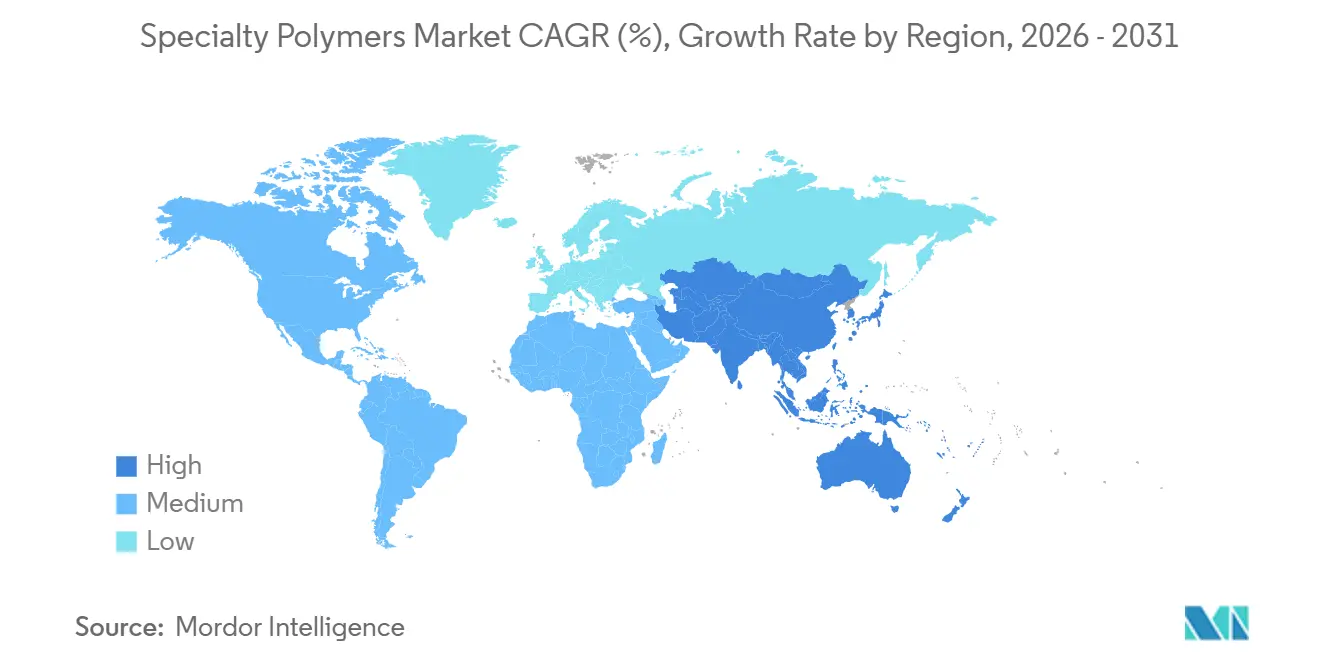

- Asia-Pacífico representó el 45,27% de la demanda mundial en 2025, y se proyecta que la región crezca a una CAGR del 5,94% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Polímeros Especiales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de reducción de peso en los sectores automotriz y aeroespacial | +2.1% | Global, concentrado en los centros automotrices de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2–4 años) |

| Expansión de usos en construcción y electrónica | +1.8% | Núcleo en Asia-Pacífico, con extensión hacia América del Norte y Europa | Largo plazo (≥4 años) |

| Abundantes materias primas a base de gas | +0.9% | Oriente Medio, Costa del Golfo de EE. UU., Apalaches | Corto plazo (≤2 años) |

| Adopción de filamentos de polímeros especiales imprimibles en 3D | +0.7% | América del Norte y Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2–4 años) |

| Auge de las películas de encapsulación solar de perovskita | +0.5% | China, Japón, Europa emergente y Oriente Medio | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Reducción de Peso en los Sectores Automotriz y Aeroespacial

Las regulaciones más estrictas sobre economía de combustible y emisiones están impulsando a los fabricantes de automóviles y a los fabricantes de equipos originales (OEM) de aeronaves a reducir el peso sustituyendo el acero y el aluminio por compuestos estructurales de fibra de carbono y termoplásticos reforzados con fibra de vidrio que reducen la masa entre un 30 y un 50% sin sacrificar el rendimiento en caso de colisión. El Boeing 787 Dreamliner, rico en materiales compuestos, reduce el consumo de combustible un 20% en comparación con sus predecesores de aluminio, validando las matrices poliméricas que soportan 60.000 ciclos de presurización. Los paquetes de baterías para vehículos eléctricos dependen cada vez más del policarbonato y la poliamida 6,6 resistentes a las llamas para alcanzar autonomías de 400 millas mientras cumplen con los estándares UL 94 V-0. El Departamento de Energía de EE. UU. destinó USD 200 millones en 2025 para reducir los costos de la fibra de carbono por debajo de USD 10 por kg, un umbral considerado crítico para la adopción masiva en el mercado de vehículos.

Expansión de Usos en Construcción y Electrónica

Las películas de poliimida con temperatura de transición vítrea superior a 400 °C reemplazan ahora a los laminados epoxi en las placas de circuitos de las estaciones base 5G, salvaguardando la integridad de la señal a frecuencias de 28 GHz. China instaló más de 3,6 millones de estaciones base 5G a finales de 2025, generando una demanda sostenida de polímeros de cristal líquido de baja pérdida y fluoropolímeros. En la construcción, el aislamiento de espuma de poliuretano proyectado que ofrece R-6,5 por pulgada está mandatado en las revisiones actualizadas del Código Internacional de Conservación de Energía, reduciendo las cargas energéticas de los edificios hasta en un 40%. Alemania destinó EUR 1.500 millones en 2025 para renovar los cerramientos de propiedades comerciales con aislamiento polimérico de alto rendimiento.

Abundantes Materias Primas a Base de Gas

El cracker de etano de 1,5 Mt/a de Saudi Aramco en Jubail comenzó operaciones en 2024, permitiendo costos de etileno entre un 25 y un 30% inferiores a las rutas europeas de nafta. Los precios del gas natural en Henry Hub promediaron USD 2,80 por MMBtu en 2025, permitiendo costos en efectivo de etileno en la Costa del Golfo de EE. UU. cercanos a USD 300 por tonelada y apoyando las exportaciones de polietileno especial y copolímeros de EVA. La producción de esquisto de los Apalaches alcanzó los 35 Bcf/d en 2025, sustentando el suministro de propileno para elastómeros termoplásticos a base de polipropileno en interiores automotrices. La Agencia Internacional de Energía espera que los precios mundiales del GNL converjan para 2028, reduciendo los diferenciales de costos.

Adopción de Filamentos de Polímeros Especiales Imprimibles en 3D

La norma ASTM F3091, emitida en 2024, estandarizó las pruebas mecánicas para los grados de fabricación por deposición de filamento fundido y aceleró la certificación de la FAA de piezas de PEEK y PEI para interiores de aeronaves[1]ASTM International, "Norma F3091 — 24," astm.org. El filamento VESTAKEEP i4 G de Evonik obtuvo la conformidad con la norma ISO 10993 en 2025, permitiendo implantes craneales personalizados para pacientes que se oseointegran en 12 semanas. La guía de la FDA publicada en 2025 aclaró la validación de esterilización para dispositivos médicos fabricados de forma aditiva, reduciendo las barreras de adopción hospitalaria. Stratasys capturó el 40% de las aplicaciones de utillaje aeroespacial en 2025 con su filamento de PEEK relleno de nanotubos de carbono Antero 840CN03 seguro frente a descargas electrostáticas.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas | -1.4% | Global, aguda en Europa y Asia-Pacífico dependientes de importaciones | Corto plazo (≤2 años) |

| Ciclos rápidos de sustitución tecnológica | -0.8% | Centros de electrónica de América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Freno de los mandatos de biodegradabilidad sobre los grados convencionales | -0.6% | Europa, China, India | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Los precios del Brent oscilaron entre USD 70 y USD 90 por barril durante 2024-2025, y el Henry Hub osciló entre USD 2,50 y USD 4,20 por MMBtu, generando una variación del 35% en los costos del etileno y el propileno. Los productores europeos dependientes de la nafta indexada al Brent enfrentaron desventajas en costos en efectivo superiores a USD 400 por tonelada frente a sus pares estadounidenses con gas de esquisto, comprimiendo los márgenes. BASF calculó que un aumento de USD 10 por barril en el precio del petróleo reduce los márgenes operativos de los polímeros especiales en aproximadamente 150 puntos básicos cuando el traslado de precios se retrasa. Los compounders más pequeños carecen de escala para la cobertura, lo que hace que los contratos a largo plazo sean arriesgados cuando aparecen picos en el mercado spot.

Ciclos Rápidos de Sustitución Tecnológica

El cambio de sustratos de antenas de 4G a 5G redujo los ciclos de vida de las películas de poliimida de cinco años a 18 meses, obligando a los proveedores a amortizar la I+D en volúmenes menores. Los OEM de pantallas plegables pasaron del PET a la poliimida incolora ultrafina en menos de dos años, dejando obsoleta la capacidad dedicada a los grados heredados. La hoja de ruta de semiconductores prevé una transición de los compuestos de moldeo epoxi a los sustratos de LCP para 2027, lo que obliga a los proveedores de polímeros a ejecutar programas de desarrollo paralelos hasta que se forme un consenso de mercado. La reconversión de reactores puede costar más de USD 50 millones por línea y requiere entre 12 y 18 meses de tiempo de inactividad, lo que perjudica a las empresas con instalaciones inflexibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Termoplásticos Anclan los Ingresos, los Compuestos Lideran el Crecimiento

Los termoplásticos especiales aportaron el 38,46% de los ingresos de 2025, reflejando posiciones consolidadas en aplicaciones bajo el capó automotriz, bancos húmedos para semiconductores y carcasas de dispositivos médicos de un solo uso. El PEEK, el PPS y los polímeros de cristal líquido satisfacen los parámetros de resistencia térmica y química que los resinas de uso general no pueden alcanzar, manteniendo primas de precio y márgenes operativos superiores al 20%. Los compuestos especiales, aunque de menor tamaño en términos absolutos, crecen a una CAGR del 6,28% hasta 2031 a medida que la industria aeroespacial y la energía eólica marina adoptan polímeros reforzados con fibra de carbono que alcanzan resistencias a la tracción superiores a 600 MPa y soportan 10 millones de ciclos de fatiga. Dado que los compuestos reducen el consumo de combustible de las aeronaves entre un 20 y un 25%, la adopción en programas (A350 XWB, 787, futuros diseños de fuselaje estrecho) valida la propuesta de valor incluso a altos costos de material por dólar por libra.

Los termoestables siguen siendo importantes en las placas de circuitos impresos y los adhesivos estructurales, pero crecen por debajo de la media del mercado porque las redes reticuladas dificultan los objetivos de reciclabilidad en las regulaciones automotrices de la UE y EE. UU. El tamaño del mercado de polímeros especiales para los termoestables queda, por tanto, por detrás de la CAGR de los compuestos a medida que los OEM examinan las vías de fin de vida útil. Los elastómeros especiales ocupan nichos lucrativos en los sellos de baterías para vehículos eléctricos y en la manipulación de obleas de semiconductores, donde los fluoroelastómeros resisten los electrolitos y los agentes de grabado por plasma. El polietileno de ultra alto peso molecular y el PTFE completan la cartera con funciones críticas en implantes ortopédicos y revestimientos de procesos químicos, respaldados por las certificaciones ISO 21304 y ASTM D3159 que protegen a los actores establecidos frente a los nuevos competidores de rápido movimiento.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Uso Final: El Sector Automotriz Domina, el Sector Sanitario se Acelera

El sector automotriz y de transporte representó el 29,38% del consumo de polímeros especiales en 2025. Las bandejas de baterías de poliamida 6 reforzada con fibra de vidrio y de bajo peso reducen la masa un 40%, permitiendo autonomías de conducción de 400 millas con paquetes de 80 kWh. Sin embargo, el sector sanitario avanza más rápidamente, registrando una CAGR del 6,41% hasta 2031, a medida que las jaulas de PEEK implantables y los instrumentos quirúrgicos de PEI soportan la esterilización por vapor a 134 °C preservando la integridad mecánica. Se proyecta que el tamaño del mercado de polímeros especiales para el sector sanitario supere al automotriz a mediados de la década, a medida que la fabricación aditiva produce dispositivos personalizados para pacientes que reducen las cirugías de revisión en un 30%.

Los usos finales en electrónica dependen de dieléctricos de baja pérdida para antenas 5G y encapsulantes de semiconductores, impulsando la demanda de LCP y fluoropolímeros con constantes dieléctricas inferiores a 3,0 y factores de disipación por debajo de 0,005. Las aplicaciones en construcción y edificación giran en torno a la espuma de poliuretano proyectado y el aislamiento de poliisocianurato alineados con los umbrales de valor R del Código Internacional de Conservación de Energía, subrayando las contribuciones de los polímeros a la descarbonización del sector de la construcción. Los bienes de consumo y los equipos recreativos adoptan elastómeros termoplásticos que combinan una sensación similar al caucho con la capacidad de moldeo por inyección. Los recubrimientos, adhesivos y sellantes aprovechan las dispersiones de poliuretano a base de agua para cumplir con los límites de COV en América del Norte y Europa.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Asia-Pacífico representó el 45,27% de la participación del mercado global de polímeros especiales en 2025 y está previsto que se expanda a una CAGR del 5,94% hasta 2031. La producción doméstica china de baterías de iones de litio superó los 750 GWh en 2025, consumiendo aproximadamente 150.000 t de separadores de polipropileno y polietileno[2]Ministerio de Industria y Tecnología de la Información, "Estadísticas de Producción de Baterías de China 2025," miit.gov.cn. Las exportaciones de polímeros especiales de India para sistemas de administración de fármacos aumentaron un 28% en 2025, a medida que la hidroxipropilmetilcelulosa y el PVA ganaron terreno en comprimidos de liberación controlada. Vietnam y Tailandia atraen inversiones en ensamblaje electrónico que requieren películas de poliimida de alta pureza que cumplen con las especificaciones IPC-4101, mientras que Japón y Corea del Sur canalizan fondos gubernamentales hacia sustratos de poliimida incolora para pantallas plegables.

América del Norte aprovecha la economía del gas de esquisto y los incentivos de la Ley de Reducción de la Inflación. El Departamento de Energía otorgó USD 3.100 millones en 2025 a megafábricas de baterías, impulsando la demanda de aglutinantes de PVDF y separadores de polietileno. Nova Chemicals de Canadá aprobó una expansión de polietileno de alta densidad por CAD 2.000 millones orientada a aplicaciones de tuberías y revestimientos. La producción de vehículos ligeros de 3,5 millones de unidades de México en 2025 depende de termoplásticos reforzados compoundados en Querétaro y Nuevo León para las cadenas de suministro del T-MEC.

El mercado de polímeros especiales de Europa está moldeado por el cumplimiento de REACH y las directivas de reciclaje al final de la vida útil. Los recicladores mecánicos alemanes procesaron 180.000 t de termoplásticos de ingeniería en 2025, un 22% más que en 2023. Francia destinó EUR 800 millones en 2025 a proyectos piloto de reciclaje químico para la recuperación de monómeros de PET y PLA. La inversión de GBP 150 millones del Reino Unido tiene como objetivo el reciclaje de fibra de carbono, recuperando el 95% de la resistencia a la tracción para su reutilización en la industria aeroespacial. Los productores de Oriente Medio capitalizan los costos en efectivo de etileno por debajo de USD 250 por tonelada, exportando polietileno especial y EVA a los transformadores asiáticos. América del Sur sigue centrada en los mercados automotriz y de envases de Brasil, atendidos por el centro de compounding de polipropileno de Braskem en São Paulo.

Panorama Competitivo

El mercado global de polímeros especiales está moderadamente consolidado, con los cinco principales fabricantes que operan en el mercado acaparando una participación de mercado considerable. En el período reciente, los actores líderes como BASF registraron márgenes operativos significativos al dirigirse a sistemas de combustible críticos para la seguridad y carcasas médicas. Los líderes de nicho como Invibio dominan el PEEK de grado implantable aprovechando los sistemas de calidad ISO 13485 y los extensos expedientes de biocompatibilidad que imponen barreras de calificación de 18 a 24 meses para los nuevos participantes. Las solicitudes de patentes en filamentos de impresión 3D de alta temperatura aumentaron un 40% entre 2024 y 2025, subrayando la intensificación de la competencia por el utillaje aeroespacial y las piezas de uso final.

Líderes de la Industria de Polímeros Especiales

BASF SE

Evonik Industries AG

Covestro

Arkema Group

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Covestro inauguró un centro de innovación en Shanghái por EUR 50 millones con una línea piloto para el reciclaje químico de policarbonato y TPU que recupera el 90% de la pureza del monómero.

- Enero de 2025: BASF se comprometió a invertir EUR 10.000 millones para ampliar su complejo Verbund de Nanjing, añadiendo 400.000 toneladas anuales de capacidad de poliamida especial y TPU junto con un centro de I+D para formulaciones ignífugas UL 94 V-0.

Alcance del Informe del Mercado Global de Polímeros Especiales

Los polímeros especiales son polímeros de alto rendimiento (HPP) que incluyen plásticos, fluidos, membranas, hidrogeles inteligentes y elastómeros. Estos materiales son fundamentales en industrias como la automotriz, la aeronáutica y los dispositivos inteligentes, abordando necesidades de ingeniería complejas. Se distinguen por su capacidad para mantener el rendimiento en condiciones extremas, incluidas altas temperaturas, presiones y entornos corrosivos.

El mercado de polímeros especiales está segmentado por tipo, industria de uso final y geografía. Por tipo, el mercado está segmentado en elastómeros especiales, compuestos especiales, termoplásticos especiales, termoestables especiales y otros tipos. Por industria de uso final, el mercado está segmentado en automotriz y transporte, bienes de consumo, construcción y edificación, recubrimientos, adhesivos y sellantes, eléctrico y electrónico, sector sanitario y otras industrias de uso final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de polímeros especiales en 16 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Elastómeros Especiales |

| Compuestos Especiales |

| Termoplásticos Especiales |

| Termoestables Especiales |

| Otros Tipos |

| Automotriz y Transporte |

| Bienes de Consumo |

| Construcción y Edificación |

| Recubrimientos, Adhesivos y Sellantes |

| Eléctrico y Electrónico |

| Sector Sanitario |

| Otras Industrias de Uso Final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Elastómeros Especiales | |

| Compuestos Especiales | ||

| Termoplásticos Especiales | ||

| Termoestables Especiales | ||

| Otros Tipos | ||

| Por Industria de Uso Final | Automotriz y Transporte | |

| Bienes de Consumo | ||

| Construcción y Edificación | ||

| Recubrimientos, Adhesivos y Sellantes | ||

| Eléctrico y Electrónico | ||

| Sector Sanitario | ||

| Otras Industrias de Uso Final | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de polímeros especiales en 2026?

Se estima que el mercado tendrá un valor de USD 157,64 mil millones en 2026.

¿A qué velocidad crece la demanda de polímeros especiales en Asia-Pacífico?

Se prevé que la demanda en Asia-Pacífico aumente a una CAGR del 5,94% hasta 2031.

¿Qué tipo de material se expande más rápidamente?

Se proyecta que los compuestos especiales reforzados con fibra de carbono crezcan a una CAGR del 6,28%.

¿Por qué el sector sanitario es el usuario final de más rápido crecimiento?

Los polímeros biocompatibles para implantes y dispositivos de administración de fármacos impulsan una CAGR del 6,41% en las aplicaciones del sector sanitario.

¿Qué factor amenaza más los márgenes de los polímeros especiales?

La volatilidad del precio de las materias primas puede comprimir los diferenciales operativos hasta en 150 puntos básicos por cada aumento de USD 10 por barril en los precios del crudo.

Última actualización de la página el: