Tamaño y Participación del Mercado de Andamios en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.23 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Andamios en China por Mordor Intelligence

El tamaño del Mercado de Andamios de China fue valorado en 6,37 mil millones de USD en 2025 y se estima que crecerá desde 6,86 mil millones de USD en 2026 hasta alcanzar 10,23 mil millones de USD en 2031, a una CAGR del 8,32% durante el período de pronóstico (2026-2031).

El mercado de andamios en China está respaldado por un ciclo más sólido de obras públicas, con una inversión en infraestructura en China que aumentó un 8,9% interanual en el primer trimestre de 2026, muy por encima de la tendencia general de crecimiento de la inversión en activos fijos. El contexto político también es favorable, ya que el 15.º Plan Quinquenal dirige un gasto importante hacia redes eléctricas, tuberías urbanas, instalaciones industriales y corredores de transporte que requieren sistemas de acceso durante largos períodos de construcción. El mercado de andamios en China también se beneficia de un desplazamiento gradual hacia sistemas modulares que son más fáciles de desplegar bajo normas de seguridad más estrictas y condiciones de obra más complejas. Al mismo tiempo, la caída del sector inmobiliario sigue limitando parte de la base de demanda potencial, ya que la inversión en desarrollo inmobiliario en China continuó cayendo en 2026 y mantuvo la construcción residencial bajo presión. Esto deja margen para el crecimiento en el mercado de andamios en China a través de servicios de alquiler, flotas orientadas a infraestructuras, acceso a proyectos industriales y soporte de ingeniería premium, donde la competencia de precios local es menos intensa.

Conclusiones Clave del Informe

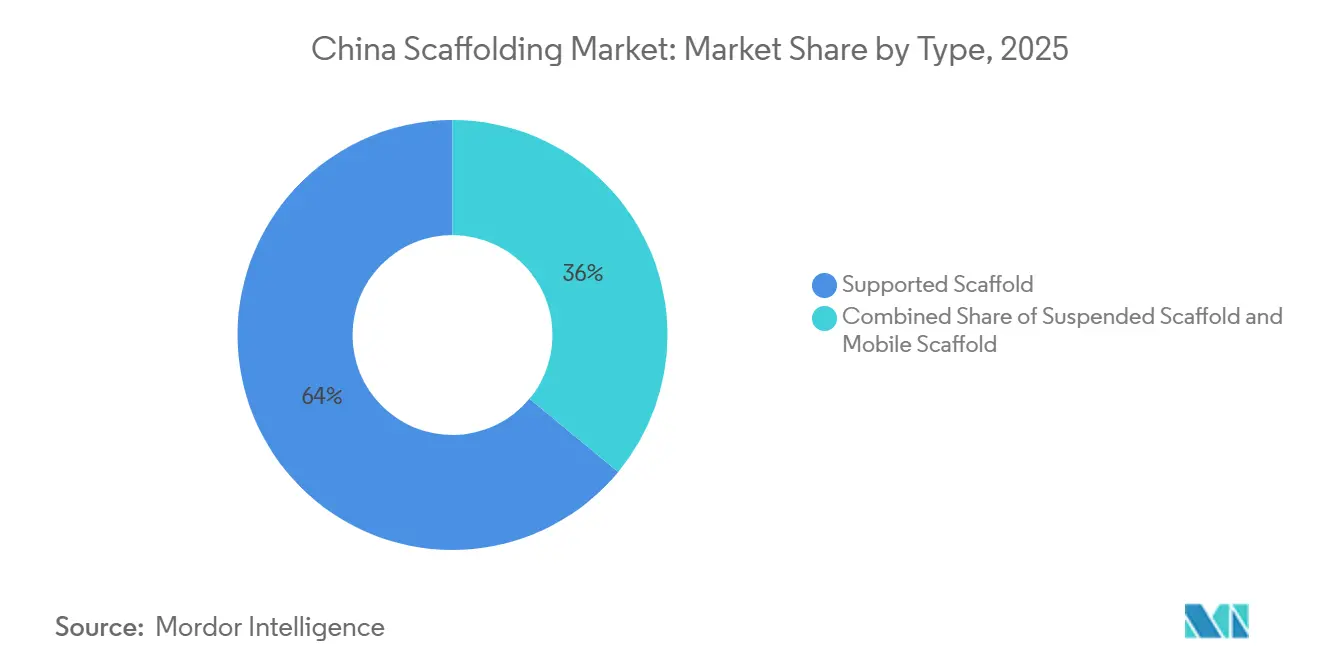

- Por tipo, el andamio apoyado representó el 64% de la participación del mercado de andamios en China en 2025, mientras que se proyecta que el andamio móvil crezca a una CAGR del 9,9% hasta 2031.

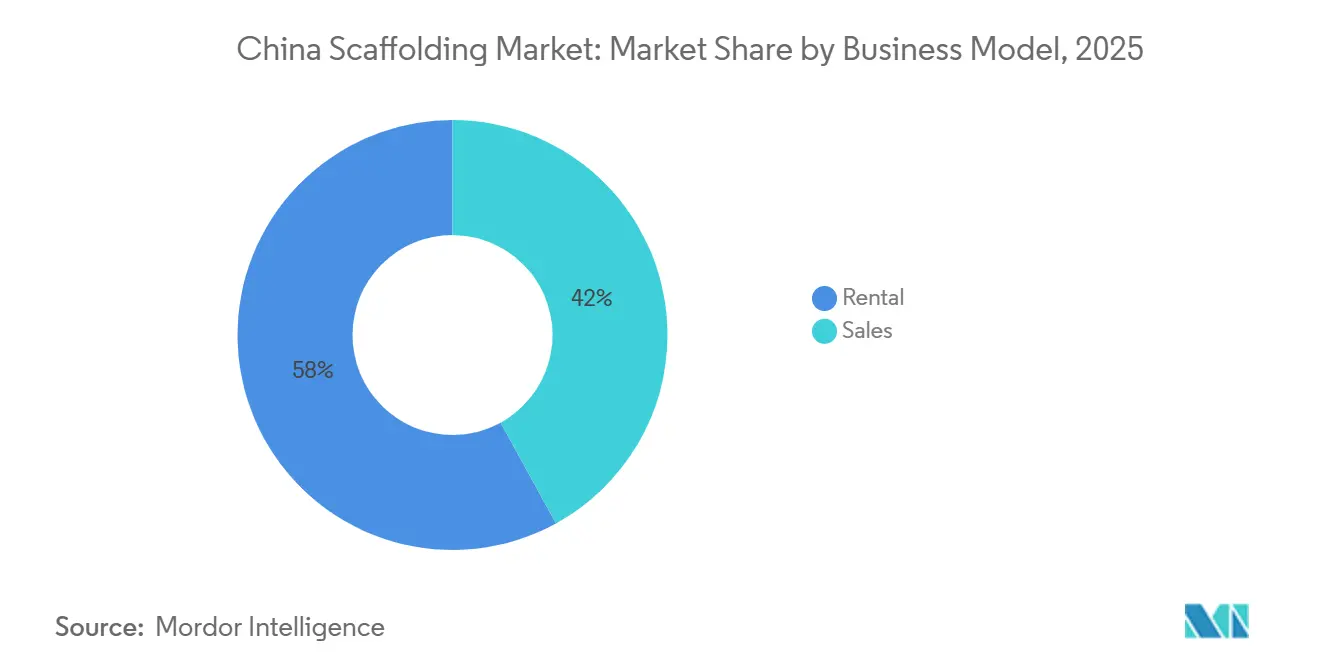

- Por modelo de negocio, el alquiler representó el 58% de la participación del mercado de andamios en China en 2025 y también se prevé que crezca a una CAGR del 9,3% hasta 2031.

- Por tipo de material, el acero representó el 69% del tamaño del mercado de andamios en China en 2025, mientras que se espera que el aluminio se expanda a una CAGR del 9,8% hasta 2031.

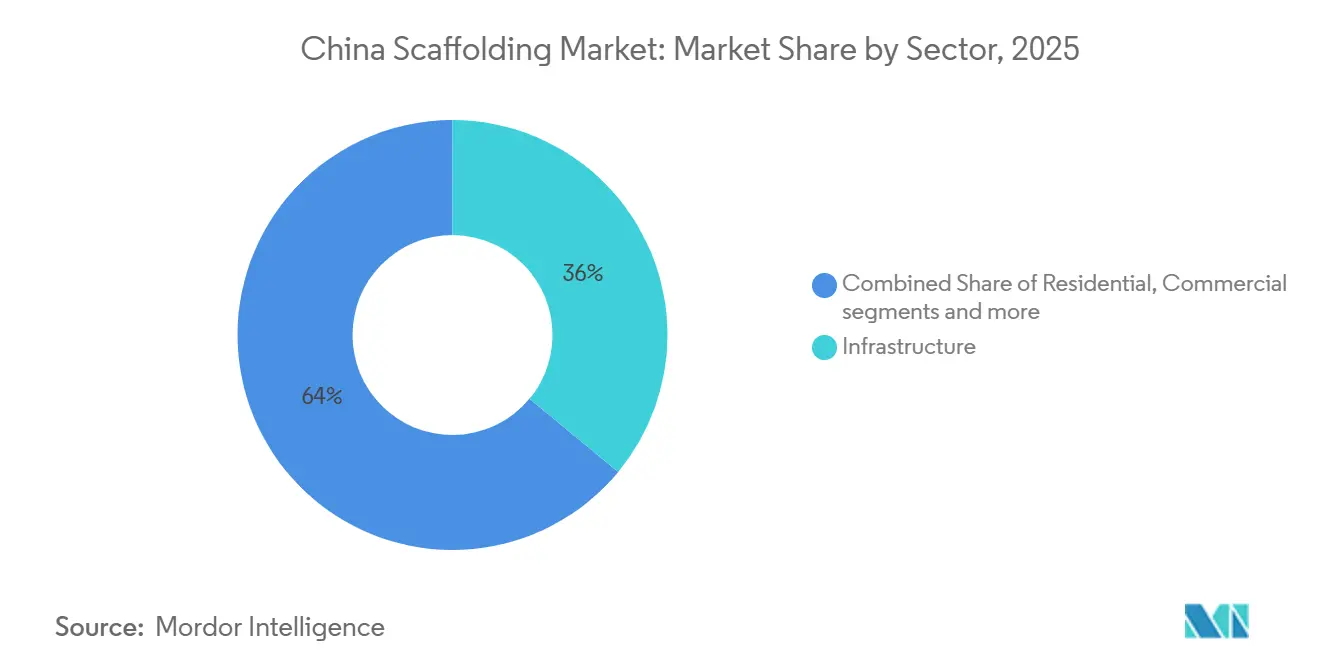

- Por sector, la infraestructura capturó el 36% de la participación del tamaño del mercado de andamios en China en 2025, mientras que el sector industrial y logístico registrará la CAGR más alta del 9,33% hasta 2031.

- Por región, el Este de China representó el 28% de la participación del mercado de andamios en China en 2025, mientras que el Suroeste de China proyecta el crecimiento más rápido con una CAGR del 10,2% hasta 2031.

- Por sistema, el modular o ringlock representó el 41% del segmento en 2025 y es también el sistema de más rápido crecimiento, con una CAGR del 10,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Andamios en China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Gasto en Construcción Liderado por Infraestructura Impulsa la Demanda de Andamios | +2.5% | Nacional, con mayor demanda en el Este de China, el Norte de China y el Suroeste de China | Largo plazo (≥ 4 años) |

| El Desplazamiento hacia Sistemas Modulares y Reutilizables Apoya la Modernización del Mercado | +1.8% | Nacional, con adopción más temprana en los grandes centros de construcción costeros | Mediano plazo (2-4 años) |

| El Aumento de los Costos Laborales y la Escasez de Mano de Obra Aceleran la Adopción de Andamios de Sistema | +1.2% | Nacional, con mayor presión en los principales centros urbanos de construcción | Mediano plazo (2-4 años) |

| El Crecimiento en Proyectos Industriales y Energéticos Aumenta los Requisitos de Andamios | +1.0% | Suroeste de China, Norte de China, Centro de China y determinados clústeres del Sur de China | Largo plazo (≥ 4 años) |

| La Base de Fabricación Orientada a la Exportación Apoya la Producción y la Demanda de Andamios | +0.8% | Cinturones de fabricación del Este de China y el Sur de China | Mediano plazo (2-4 años) |

| La Expansión de los Proyectos de Infraestructura de Transporte Impulsa la Utilización de Andamios | +0.7% | Nacional, con notable intensidad en el Este de China y el Suroeste de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Gasto en Construcción Liderado por Infraestructura Impulsa la Demanda de Andamios

El mercado de andamios en China está estrechamente vinculado al ciclo de inversión pública del país, y 2026 muestra un claro retorno hacia la construcción liderada por infraestructura. El marco presupuestario de China para 2026 incluyó 103,9 mil millones de USD en inversión del gobierno central, junto con apoyo de bonos del tesoro a ultra largo plazo y un amplio programa de bonos del gobierno local para obras públicas y proyectos relacionados[1]Ministerio de Finanzas, "Informe de Presupuestos 2026", Ministerio de Finanzas, npcobserver.com. La inversión en infraestructura aumentó un 8,9% interanual en el primer trimestre de 2026, con una actividad especialmente intensa en aviación civil y transporte fluvial, ambos con grandes necesidades recurrentes de acceso desde las primeras obras civiles hasta el equipamiento y el mantenimiento. El 15.º Plan Quinquenal también dirige más gasto hacia redes eléctricas, tuberías urbanas e instalaciones industriales, desplazando la demanda de los ciclos residenciales cortos hacia programas públicos más prolongados. Esto proporciona al mercado de andamios en China una base de proyectos más estable y apoya a los proveedores que pueden atender proyectos de infraestructura de larga duración con disponibilidad de flota fiable y soporte de ingeniería.

El Desplazamiento hacia Sistemas Modulares y Reutilizables Apoya la Modernización del Mercado

El mercado de andamios en China está evolucionando hacia sistemas modulares y reutilizables porque los propietarios de proyectos buscan un montaje más rápido, mayor consistencia y menos incidentes de seguridad en grandes obras. Este desplazamiento se ve reforzado por los requisitos técnicos actualizados en el marco del Ministerio de Vivienda y Desarrollo Urbano-Rural para andamios de bloqueo de disco y por las especificaciones de seguridad provinciales para sistemas de acceso suspendido[2]Biblioteca Digital Nacional de Normas, "DB32/T 5173-2025 Normas Técnicas de Seguridad para Andamios de Tubo de Acero en Voladizo en la Construcción", Biblioteca Digital Nacional de Normas, ndls.org.cn. Estas normas dificultan que las configuraciones antiguas de baja calidad compitan en proyectos regulados, especialmente donde la inspección, la trazabilidad y el rendimiento estructural importan más que el precio inicial. Los contratistas también prefieren sistemas que puedan trasladarse entre puentes, así como para trabajos industriales, logísticos y comerciales, con menos ajustes y menos tiempo perdido entre fases. Con el tiempo, esto favorece una combinación de flota de mayor calidad en el mercado de andamios en China y otorga ventaja a los proveedores orientados a sistemas sobre las empresas que aún dependen principalmente de ofertas de tubo y acoplador de tipo básico.

El Aumento de los Costos Laborales y la Escasez de Mano de Obra Aceleran la Adopción de Andamios de Sistema

La fuerza laboral de la construcción en China se redujo drásticamente entre 2021 y 2025, aunque el sector siguió siendo una de las industrias principales mejor remuneradas del país. En 2025, el número de trabajadores directamente involucrados en la construcción disminuyó aún más, lo que añadió presión sobre la ejecución de proyectos y la disponibilidad de mano de obra. La escasez de mano de obra especializada en las principales ciudades también está elevando los salarios y dificultando que los contratistas cumplan los plazos. Como resultado, los contratistas están adoptando sistemas de andamios que pueden erigirse más rápido y con menos trabajadores. Esto está fortaleciendo la demanda de sistemas modulares y de aluminio, ya que ofrecen una forma práctica de reducir la intensidad laboral y mejorar la productividad en obra.

El Crecimiento en Proyectos Industriales y Energéticos Aumenta los Requisitos de Andamios

La construcción industrial y energética se está convirtiendo en una fuente de demanda más sólida para el mercado de andamios en China, a medida que el país aumenta el gasto en mejoras de la red eléctrica, capacidad industrial e instalaciones estratégicas. En mayo de 2026, China asignó 29,8 mil millones de USD procedentes de bonos del tesoro a ultra largo plazo a 336 proyectos de estrategia nacional, muchos de los cuales estaban vinculados a la seguridad energética, la capacidad industrial y la infraestructura urbana. El mismo paquete de políticas destacó el gasto a largo plazo en mejoras de la red eléctrica, lo que genera una demanda recurrente de sistemas de acceso en torres, subestaciones y obras de transmisión relacionadas. Las normas de seguridad también se están endureciendo en entornos industriales, ya que la norma de andamios de acero petroquímico de 2025 elevó las expectativas de inspección y cumplimiento técnico en refineras y plantas químicas[3]Ministerio de Industria y Tecnología de la Información, "SH/T 3555-2025 Norma Técnica de Seguridad para Andamios de Acero en la Industria Petroquímica", Código de China, codeofchina.com. Esto mantiene al mercado de andamios en China alineado con el mantenimiento industrial y la demanda de proyectos energéticos, donde los requisitos técnicos son más elevados y las flotas de alquiler necesitan una mayor disciplina de certificación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Débil Demanda de Construcción Liderada por el Sector Inmobiliario Limita las Oportunidades de Crecimiento del Mercado | -1.5% | Nacional, más visible en los mercados locales con alta concentración residencial | Largo plazo (≥ 4 años) |

| La Volatilidad de los Precios de las Materias Primas Presiona los Márgenes de los Fabricantes | -1.0% | Nacional, vinculado a los ciclos de adquisición de acero y aluminio | Mediano plazo (2-4 años) |

| La Base de Proveedores Fragmentada en los Niveles Inferiores Intensifica la Competencia en el Mercado | -0.8% | Nacional, con mayor presión de precios en los principales clústeres de producción | Corto plazo (≤ 2 años) |

| Los Altos Requisitos de Cumplimiento Aumentan los Costos Operativos y de Certificación | -0.6% | Nacional, con mayor carga en la actividad industrial y transprovincial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Débil Demanda de Construcción Liderada por el Sector Inmobiliario Limita las Oportunidades de Crecimiento del Mercado

La caída del sector inmobiliario sigue siendo el lastre más evidente para el mercado de andamios en China, ya que la construcción residencial generaba anteriormente una fuerte demanda de fachadas, acabados e instalaciones. La inversión en desarrollo inmobiliario en China cayó un 13,7% interanual entre enero y abril de 2026, y la superficie de nueva construcción iniciada también disminuyó drásticamente durante el mismo período. Esto reduce el flujo de pedidos para los proveedores que históricamente dependían de proyectos de apartamentos y uso mixto, especialmente en mercados de nivel inferior con mayor exposición a los inicios de obras de vivienda. Los proyectos de infraestructura e industriales están compensando parte de esta pérdida, pero no siempre reemplazan el volumen residencial a la misma velocidad ni con la misma estructura de márgenes. Por eso el mercado de andamios en China sigue arrastrando un lastre vinculado al sector inmobiliario, incluso con un mayor gasto en obras públicas en 2026.

La Volatilidad de los Precios de las Materias Primas Presiona los Márgenes de los Fabricantes

Los precios del acero y del aluminio evolucionaron en direcciones opuestas en 2025 y 2026, lo que generó una presión de costos desigual para los fabricantes y las empresas de alquiler con flotas mixtas. Los precios del acero bajaron, reduciendo los costos de insumos para los andamios de acero, pero también disminuyendo el valor de chatarra de los activos de acero más antiguos. Los precios del aluminio, por el contrario, aumentaron drásticamente, elevando el costo de las renovaciones de flota y las nuevas adquisiciones de equipos. Esto ha encarecido el cambio del acero al aluminio, incluso cuando crece la demanda de sistemas móviles y modulares. Como resultado, la presión sobre los márgenes está aumentando para las empresas que intentan reposicionar sus flotas hacia categorías de productos de más rápido crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Andamio Apoyado Domina Mientras los Sistemas Móviles Ganan Terreno

El andamio apoyado representó el 64% del mercado de andamios en China en 2025, lo que refleja la practicidad continua del acceso apoyado en el suelo en puentes, obras industriales, servicios públicos y grandes estructuras civiles. Esta parte del mercado de andamios en China sigue siendo dominante porque soporta cargas pesadas y se adapta bien a proyectos de infraestructura de larga duración donde la fiabilidad importa más que el reposicionamiento frecuente. También se beneficia de la base instalada de flotas de alquiler que ya cuentan con grandes cantidades de sistemas apoyados y pueden redistribuirlos en trabajos de transporte, energía y contratación general. El andamio suspendido mantiene un papel menor pero estable en el acceso a fachadas, mantenimiento y proyectos donde el soporte desde el suelo está limitado por el diseño del sitio o la elevación.

El andamio móvil es el tipo de más rápido crecimiento, con una CAGR prevista del 9,9% hasta 2031, y ese crecimiento refleja cambios en las prioridades de las obras más que un repunte a corto plazo. Los contratistas están utilizando más torres móviles en acabados interiores, edificios logísticos y programas de mantenimiento donde los equipos necesitan un reposicionamiento más rápido y menos tiempo de preparación entre tareas. Este patrón encaja con la combinación de construcción más amplia a medida que los almacenes, las instalaciones industriales y los trabajos orientados a servicios se expanden más rápidamente que el segmento residencial. Durante el período de pronóstico, los sistemas móviles seguirán por detrás del andamio apoyado en volumen total. Sin embargo, su papel continuará expandiéndose en proyectos donde la flexibilidad y el movimiento rápido importan más que la carga estática máxima.

Por Sistema: El Modular / Ringlock Consolida su Liderazgo

El modular / ringlock representó el 41% del segmento de sistemas en 2025, convirtiéndose en la categoría de sistema líder en el mercado de andamios en China. Su posición es sólida porque puede atender trabajos de infraestructura, industriales y comerciales sin la misma intensidad laboral ni la variabilidad de montaje que se observa en configuraciones más antiguas. Los sistemas ringlock también se alinean con la dirección del mercado de andamios en China, donde los clientes buscan cada vez más un rendimiento repetible, un despliegue más rápido y un cumplimiento más limpio de normas técnicas más estrictas. El tubo y acoplador sigue siendo relevante para estructuras irregulares y ciertos sitios heredados, mientras que los sistemas cuplock y de marco siguen siendo útiles para tareas repetitivas seleccionadas o de menor exigencia.

El modular / ringlock es también el sistema de más rápido crecimiento, con una CAGR prevista del 10,4% hasta 2031, lo que refuerza la idea de que se trata de un cambio estructural y no de una preferencia temporal. Los contratistas que trabajan en infraestructuras de ejecución rápida y sitios industriales valoran los diseños modulares porque acortan el tiempo de erección y reducen la complejidad en obra. La categoría también se alinea bien con la necesidad de un mayor rendimiento de seguridad y una inspección más sencilla. En los próximos años, el ringlock debería continuar ganando participación a los sistemas más antiguos, aunque las configuraciones heredadas seguirán en uso donde las condiciones del proyecto o los presupuestos sean más limitados.

Por Modelo de Negocio: El Alquiler es el Ganador Estructural

El alquiler representó el 58% del mercado de andamios en China en 2025, confirmando que los equipos de acceso se tratan cada vez más como un servicio en lugar de un activo en el balance. Este modelo funciona bien porque muchos contratistas necesitan equipos solo para fases definidas del proyecto y prefieren evitar la inmovilización de capital, los costos de almacenamiento, la complejidad del transporte y la administración del cumplimiento normativo. El alquiler también se alinea con la estructura actual del mercado de andamios en China, donde los flujos de proyectos son desiguales entre sectores y la flexibilidad de la flota ofrece a los operadores una mejor oportunidad de desplazar equipos hacia regiones y usos finales más sólidos. Las empresas de alquiler más grandes pueden apoyar a los clientes con ayuda en el diseño, programación de entregas, instalación en obra, registros de inspección e inventario de reposición, lo que las hace más valiosas en trabajos complejos que una simple venta de equipos.

También se espera que el modelo de alquiler crezca a una CAGR del 9,3% hasta 2031, lo que indica que no solo es el segmento más grande, sino también uno de los más resilientes. Este crecimiento está respaldado por la infraestructura pública, la construcción logística y los trabajos industriales, donde las flotas pueden permanecer activas durante largos períodos sin que los clientes necesiten poseer los equipos. El modelo se está fortaleciendo a medida que los clientes buscan operadores que puedan combinar el suministro con asesoramiento de ingeniería, documentación de seguridad y mejor visibilidad del uso de activos. En el mercado de andamios en China, esto apunta a una estructura orientada a los servicios donde la escala, la disciplina de cumplimiento y la gestión de la utilización importan tanto como el equipo físico en sí.

Por Tipo de Material: El Acero Lidera, pero el Aluminio Emerge como la Palanca de Eficiencia

El acero representó el 69% del mercado de andamios en China en 2025, y ese liderazgo refleja la familiaridad con los costos, la amplia disponibilidad de flota y una fuerte adecuación a las obras civiles pesadas e industriales. El acero sigue siendo la columna vertebral del mercado de andamios en China porque satisface mejor los requisitos de carga de puentes, túneles, proyectos energéticos y plantas petroquímicas que las alternativas más ligeras en muchos casos de uso. También se beneficia de la preferencia arraigada de los contratistas, ya que los equipos de obra en toda China están muy familiarizados con los sistemas de acero tanto en formatos de alquiler como de equipo propio. Además, gran parte de la base de alquiler instalada sigue siendo de acero, por lo que la sustitución lleva tiempo incluso cuando los usuarios finales muestran interés en materiales más ligeros.

El aluminio es el segmento de material de más rápido crecimiento, con una CAGR prevista del 9,8% hasta 2031, porque su menor peso mejora la velocidad de manipulación y reduce el esfuerzo físico durante el montaje y el desmontaje. Esto importa más a medida que los contratistas se centran en la eficiencia laboral, especialmente en proyectos interiores, trabajos repetitivos por plantas y programas de mantenimiento que requieren movimientos frecuentes. Aun así, el aluminio se expandirá de manera desigual en el mercado de andamios en China, porque las infraestructuras pesadas y algunos entornos industriales siguen favoreciendo el perfil de carga y el menor costo de adquisición del acero. El resultado probable es una base de materiales más mixta, con el aluminio ganando participación en aplicaciones comerciales, de alto acceso e intensivas en servicios, mientras el acero se mantiene más fuerte en los usos finales más pesados.

Por Sector: La Infraestructura Ancla la Demanda Mientras el Industrial y Logístico Acelera

La infraestructura representó el 36% del mercado de andamios en China en 2025, lo que la convirtió en el sector de uso final más grande por ingresos. Esto refleja el simple hecho de que los programas de transporte, energía, agua y servicios públicos ahora proporcionan la base de pedidos más amplia y visible para los sistemas de acceso en toda China. Los proyectos de infraestructura se adaptan al mercado de andamios en China porque requieren grandes volúmenes, largos calendarios, acceso de mantenimiento repetido y una sólida coordinación de ingeniería desde la fase estructural inicial en adelante. En este contexto, la infraestructura sigue siendo la base estabilizadora del mercado de andamios en China porque está menos expuesta a los cambios en el sentimiento de los compradores privados que la vivienda.

El sector industrial y logístico es el de más rápido crecimiento, con una CAGR prevista del 9,33% hasta 2031, y ese crecimiento refleja varios flujos de demanda que avanzan juntos. Los nuevos centros logísticos, instalaciones energéticas, parques de fabricación y construcción vinculada a almacenes requieren acceso escalonado desde las obras estructurales hasta la instalación mecánica, eléctrica y de fontanería. Este segmento también se beneficia de la expansión del almacenamiento automatizado y la infraestructura de cadena de suministro tanto en mercados costeros como del interior. Para el mercado de andamios en China, esto significa que la demanda industrial y logística ya no es un nicho adyacente pequeño, sino un motor de crecimiento central con relevancia a largo plazo.

Análisis Geográfico

El Este de China representó el 28% del mercado de andamios en China en 2025, convirtiéndose en el mayor mercado regional por ingresos. Este liderazgo proviene de la profundidad de la actividad de proyectos en Shanghái, Jiangsu y Zhejiang, donde la construcción de transporte, industrial, logística y vinculada a la exportación se superpone en un área concentrada. La región también se beneficia de importantes proyectos de infraestructura, logística y fabricación que alargan los ciclos de despliegue de equipos. Estos proyectos requieren años de soporte de acceso en lugar de breves entregas de equipos, lo que ayuda a estabilizar el uso regional de la flota. El Este de China, por tanto, sigue siendo el centro operativo del mercado de andamios en China porque combina escala, diversidad de proyectos y una mayor demanda de sistemas de mayor valor.

El Norte de China y el Sur de China forman el segundo nivel de demanda regional, pero sus roles difieren dentro del mercado de andamios en China. El Norte de China depende en gran medida del lado de la oferta porque está vinculado a la capacidad de fabricación y los corredores industriales que generan necesidades constantes de mantenimiento y construcción. El Sur de China, por el contrario, muestra una mayor demanda de proyectos costeros y de bahía técnicamente complejos, incluidos trabajos de puentes y logística. El mercado de andamios de China prospera gracias a la capacidad productiva de una región y las exigencias de proyectos premium de otra.

El Suroeste de China es la región de más rápido crecimiento, con una CAGR prevista del 10,2% hasta 2031, y ese impulso está vinculado a un amplio flujo de proyectos en transporte, industria e infraestructura urbana. La región se beneficia de un mayor despliegue de capital en la zona económica Chengdu-Chongqing y los programas de desarrollo interior relacionados. El Centro de China también está ganando relevancia a medida que la política y la inversión industrial se desplazan hacia el interior, aunque todavía depende de los flujos de equipos procedentes de regiones de producción más sólidas. Esto deja al mercado de andamios en China con un patrón regional donde el Este de China mantiene el liderazgo en escala, mientras el Suroeste de China marca el ritmo del crecimiento futuro.

Panorama Competitivo

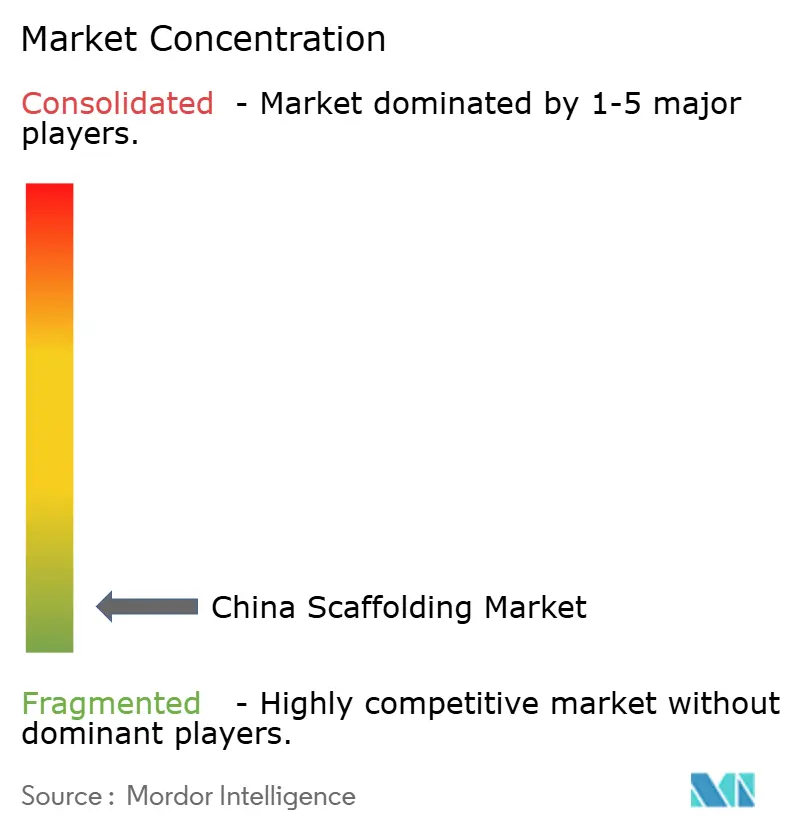

El mercado de andamios en China está fragmentado, con especialistas globales premium en la cima, sólidos especialistas nacionales en el nivel intermedio y una amplia base de proveedores más pequeños orientados al precio en la parte inferior. Doka y PERI mantienen sus posiciones más sólidas en trabajos técnicamente exigentes, donde la capacidad de ingeniería, la garantía de seguridad y la geometría compleja importan más que el simple suministro de equipos. En el mercado de andamios en China, este nivel premium no compite en precio con la base nacional completa. Sin embargo, sigue siendo influyente donde el riesgo técnico es alto y los costos de fallo son graves. Esto mantiene la competencia del mercado de forma desigual, con competencia basada en la calidad en la cima y competencia basada en el precio en gran parte del nivel medio e inferior.

Los líderes nacionales están fortaleciendo su posición combinando economías de producción local con una fabricación más inteligente, un mayor alcance de canales y una expansión selectiva en el extranjero. GETO New Materials es un ejemplo de un actor nacional que utiliza la fabricación inteligente y el alcance internacional para construir una posición competitiva más sólida. Los contratistas de empresas estatales también dan forma al mercado de andamios en China porque algunos mantienen capacidad de acceso y encofrado propia, lo que reduce la cantidad de trabajo premium disponible para proveedores externos. Esto empuja a los proveedores independientes a diferenciarse a través de servicios de ingeniería, cumplimiento y calidad, o capacidad de respuesta en el alquiler, en lugar de depender únicamente del volumen de equipos básicos.

La tecnología y el cumplimiento normativo se están convirtiendo en fuentes de ventaja competitiva cada vez más importantes en el mercado de andamios en China. Los operadores que pueden documentar inspecciones, rastrear flotas y apoyar la planificación de proyectos de forma digital están mejor posicionados para ganar trabajos industriales y de infraestructura bajo normas más estrictas. Esto aumenta la presión sobre las empresas más pequeñas que aún compiten principalmente en precios al contado e inventario de baja calidad. Con el tiempo, es probable que el mercado de andamios en China experimente más consolidación en el nivel medio, no porque la competencia desaparezca, sino porque el costo de cumplir con las expectativas de seguridad, documentación y entrega de proyectos sigue aumentando. El resultado es un mercado donde la fragmentación sigue siendo alta, pero la ventaja sostenible proviene cada vez más de la escala, la calidad del sistema y la ejecución fiable.

Líderes de la Industria de Andamios en China

-

Doka (China) Co., Ltd.

-

PERI China

-

Beijing Zulin Formwork & Scaffolding Co., Ltd.

-

Qingdao Alulite Formwork Scaffolding Co., Ltd.

-

KITSEN Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: El puente atirantado combinado de carretera y ferrocarril sobre el río Yangtsé de Chong-Qi logró el cierre del puente principal el 9 de junio de 2026, marcando un hito importante para uno de los programas de puentes técnicamente más complejos de China en el corredor de alta velocidad Shanghái-Nankín-Chongqing.

- Abril de 2026: China asignó 29,8 mil millones de USD en financiación de bonos del tesoro especiales a ultra largo plazo a 336 proyectos de estrategia nacional en seguridad energética, capacidad industrial e infraestructura urbana, lo que respaldó la actividad de adquisición a corto plazo en múltiples categorías de construcción.

- Marzo de 2026: El Túnel Haitai bajo el río Yangtsé superó el hito del 50% de construcción en su sección de escudo de línea derecha y se mantuvo en camino para una apertura en 2028, extendiendo la visibilidad de la demanda de acceso relacionada con túneles.

Alcance del Informe del Mercado de Andamios en China

El Informe del Mercado de Andamios en China está Segmentado por Tipo (Apoyado, Suspendido y Móvil), Sistema (Tubo y Acoplador, Cuplock, Modular / Ringlock y Más), Modelo de Negocio (Venta y Alquiler), Tipo de Material (Madera / Contrachapado, Acero y Más), Sector (Residencial, Comercial, Industrial y Logístico y Más) y Región (Norte, Este, Sur, Centro, Suroeste de China). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Andamio Apoyado |

| Andamio Suspendido |

| Andamio Móvil |

| Tubo y Acoplador |

| Cuplock |

| Modular / Ringlock |

| Marco / Marco en H |

| Venta |

| Alquiler |

| Madera / Contrachapado |

| Acero |

| Aluminio |

| Plástico / Fibra de Vidrio |

| Otros |

| Residencial |

| Comercial |

| Industrial y Logístico |

| Infraestructura |

| Norte de China |

| Este de China |

| Sur de China |

| Centro de China |

| Suroeste de China |

| Por Tipo | Andamio Apoyado |

| Andamio Suspendido | |

| Andamio Móvil | |

| Por Sistema | Tubo y Acoplador |

| Cuplock | |

| Modular / Ringlock | |

| Marco / Marco en H | |

| Por Modelo de Negocio | Venta |

| Alquiler | |

| Por Tipo de Material | Madera / Contrachapado |

| Acero | |

| Aluminio | |

| Plástico / Fibra de Vidrio | |

| Otros | |

| Por Sector | Residencial |

| Comercial | |

| Industrial y Logístico | |

| Infraestructura | |

| Por Región | Norte de China |

| Este de China | |

| Sur de China | |

| Centro de China | |

| Suroeste de China |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva para 2026 de la demanda de andamios en China?

El mercado de andamios en China se estima en 6,86 mil millones de USD en 2026 y se proyecta que alcance los 10,23 mil millones de USD en 2031.

¿Qué está impulsando el crecimiento de la demanda de andamios en China?

La construcción de infraestructura, los proyectos industriales, las instalaciones logísticas y el desplazamiento hacia sistemas modulares son los principales motores de crecimiento.

¿Qué segmento lidera por ingresos en China?

El andamio apoyado lideró por tipo con el 64% de participación en 2025, el acero lideró por material con el 69%, el alquiler lideró por modelo de negocio con el 58%, el modular / ringlock lideró por sistema con el 41%, y la infraestructura lideró por sector con el 36%.

¿Qué segmento crece más rápido hasta 2031?

El sector industrial y logístico es el de más rápido crecimiento con una CAGR del 9,33%, mientras que el andamio móvil es el tipo de más rápido crecimiento con el 9,9%, y el Suroeste de China lidera entre las regiones con el 10,2%.

¿Por qué el alquiler es tan importante en el suministro de andamios?

El alquiler ayuda a los contratistas a evitar los costos de propiedad, mejora la flexibilidad de la flota y transfiere las obligaciones de cumplimiento y servicio a proveedores especializados. Por eso el alquiler ya representaba el 58% de la participación en 2025.

¿Cuál es el mayor riesgo para la expansión futura?

El principal riesgo sigue siendo la caída del sector inmobiliario, que continúa pesando sobre la actividad de construcción residencial y limita la demanda.

Última actualización de la página el: