Taille et part du marché des échafaudages en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 6.37 Milliards de dollars |

| Taille du Marché (2026) | 6.86 Milliards de dollars |

| Taille du Marché (2031) | 10.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.32% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des échafaudages en Chine par Mordor Intelligence

La taille du Marché des Échafaudages en Chine était évaluée à 6,37 milliards USD en 2025 et devrait croître de 6,86 milliards USD en 2026 pour atteindre 10,23 milliards USD d'ici 2031, à un CAGR de 8,32 % durant la période de prévision (2026-2031).

Le marché des échafaudages en Chine est soutenu par un cycle de travaux publics plus dynamique, les investissements dans les infrastructures en Chine ayant progressé de 8,9 % en glissement annuel au premier trimestre 2026, bien au-delà de la tendance générale de croissance des actifs fixes. Le contexte politique est également favorable, car le 15e Plan quinquennal oriente des dépenses importantes vers les réseaux électriques, les canalisations urbaines, les installations industrielles et les corridors de transport qui nécessitent des systèmes d'accès sur de longues périodes de construction. Le marché des échafaudages en Chine bénéficie également d'une transition progressive vers des systèmes modulaires plus faciles à déployer dans le cadre de règles de sécurité plus strictes et de conditions de chantier plus complexes. Dans le même temps, le ralentissement du secteur immobilier continue de limiter une partie de la demande adressable, les investissements dans le développement immobilier en Chine ayant continué de reculer en 2026, maintenant la construction résidentielle sous pression. Cela laisse de la place pour la croissance du marché des échafaudages en Chine à travers les services de location, les flottes axées sur les infrastructures, l'accès aux projets industriels et le soutien technique de haut niveau, où la concurrence locale par les prix est moins intense.

Principaux enseignements du rapport

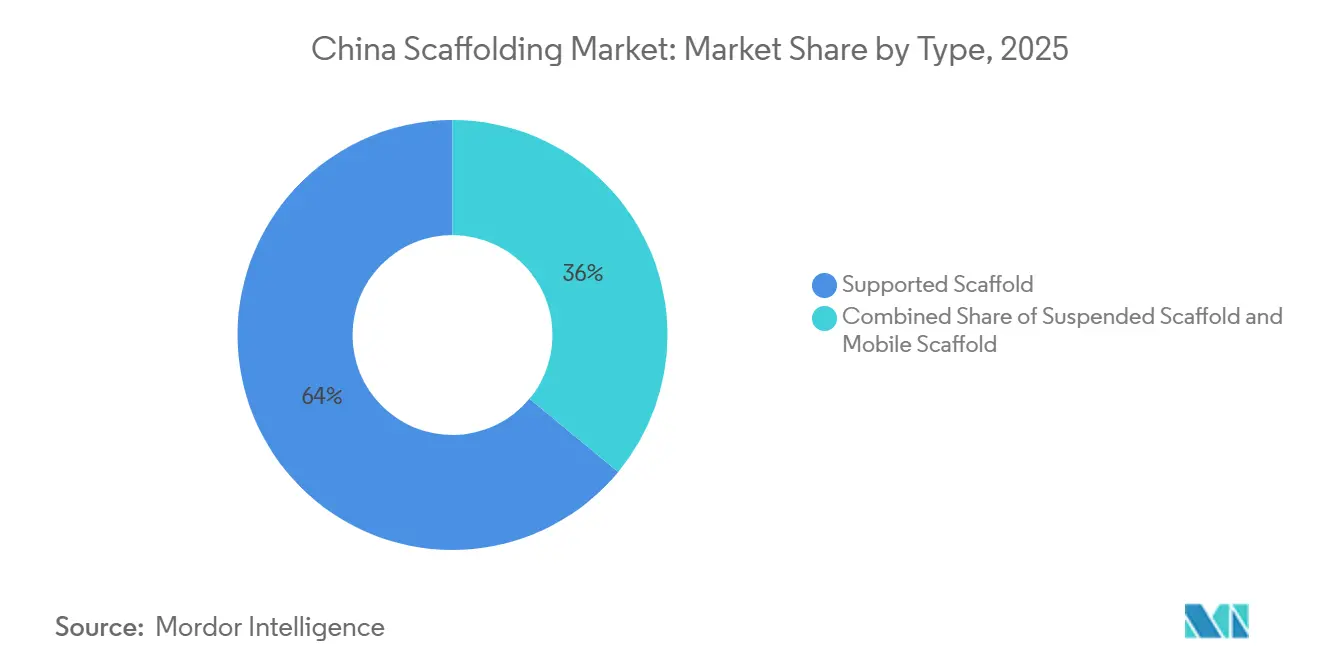

- Par type, l'échafaudage supporté détenait 64 % de la part du marché des échafaudages en Chine en 2025, tandis que l'échafaudage mobile devrait croître à un CAGR de 9,9 % jusqu'en 2031.

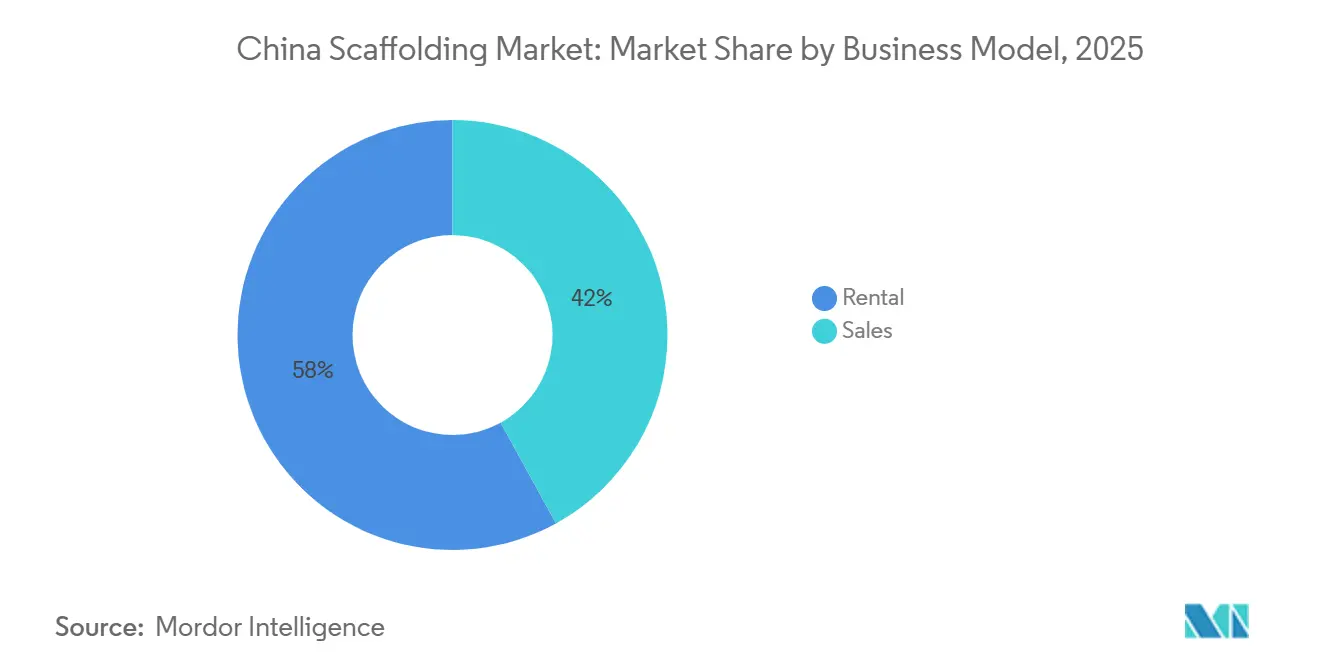

- Par modèle commercial, la location détenait 58 % de la part du marché des échafaudages en Chine en 2025 et devrait également croître à un CAGR de 9,3 % jusqu'en 2031.

- Par type de matériau, l'acier représentait 69 % de la taille du marché des échafaudages en Chine en 2025, tandis que l'aluminium devrait progresser à un CAGR de 9,8 % jusqu'en 2031.

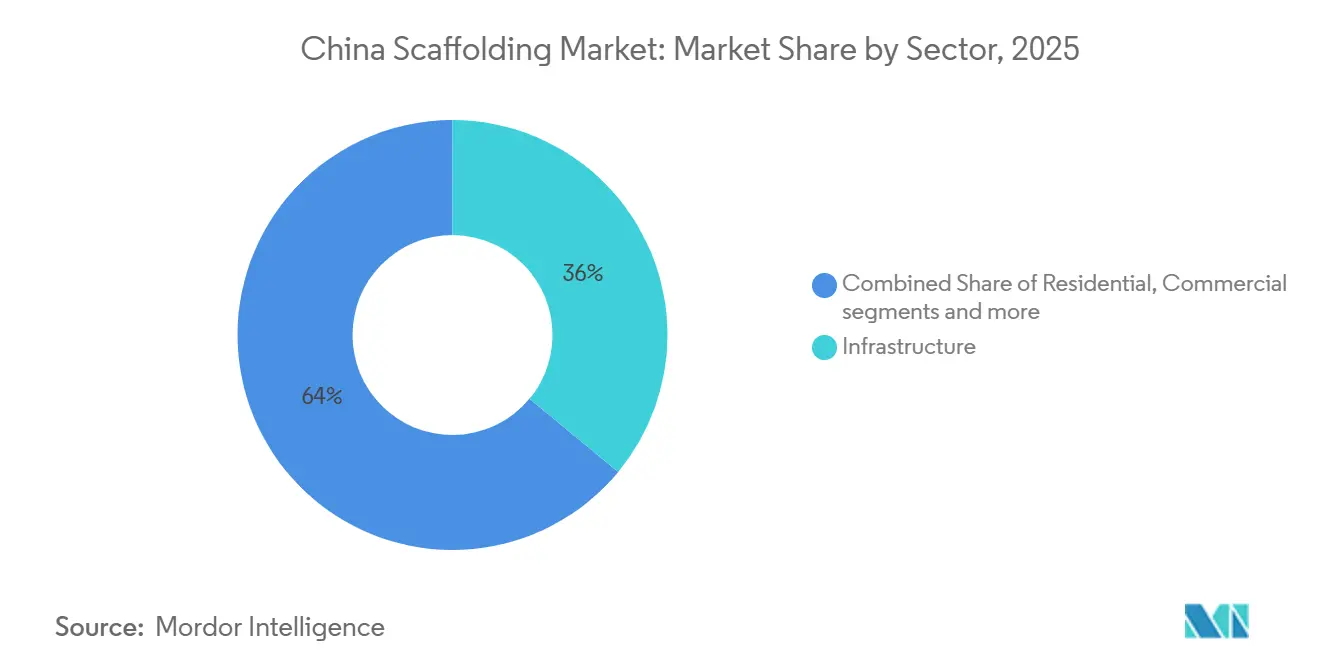

- Par secteur, les infrastructures captaient 36 % de la taille du marché des échafaudages en Chine en 2025, tandis que l'industrie et la logistique devraient enregistrer le CAGR le plus élevé à 9,33 % jusqu'en 2031.

- Par région, la Chine de l'Est détenait 28 % de la part du marché des échafaudages en Chine en 2025, tandis que la Chine du Sud-Ouest devrait connaître la croissance la plus rapide avec un CAGR de 10,2 % jusqu'en 2031.

- Par système, le modulaire ou Ringlock représentait 41 % du segment en 2025 et constitue également le système à la croissance la plus rapide, avec un CAGR de 10,4 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des échafaudages en Chine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les dépenses de construction portées par les infrastructures stimulent la demande d'échafaudages | +2.5% | National, avec une demande plus forte en Chine de l'Est, en Chine du Nord et en Chine du Sud-Ouest | Long terme (≥ 4 ans) |

| La transition vers des systèmes modulaires et réutilisables soutient la modernisation du marché | +1.8% | National, avec une adoption plus précoce dans les grands pôles de construction côtiers | Moyen terme (2-4 ans) |

| La hausse des coûts de main-d'œuvre et les pénuries de personnel accélèrent l'adoption des systèmes d'échafaudage | +1.2% | National, avec une pression plus forte dans les principaux centres de construction urbains | Moyen terme (2-4 ans) |

| La croissance des projets industriels et énergétiques accroît les besoins en échafaudages | +1.0% | Chine du Sud-Ouest, Chine du Nord, Chine centrale et certains pôles de Chine du Sud | Long terme (≥ 4 ans) |

| La base de fabrication orientée vers l'exportation soutient la production et la demande d'échafaudages | +0.8% | Zones de fabrication de Chine de l'Est et de Chine du Sud | Moyen terme (2-4 ans) |

| L'expansion des projets d'infrastructure de transport stimule l'utilisation des échafaudages | +0.7% | National, avec une intensité notable en Chine de l'Est et en Chine du Sud-Ouest | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les dépenses de construction portées par les infrastructures stimulent la demande d'échafaudages

Le marché des échafaudages en Chine est étroitement lié au cycle d'investissement public du pays, et 2026 marque un retour clair vers une construction portée par les infrastructures. Le cadre budgétaire 2026 de la Chine comprenait 103,9 milliards USD d'investissements du gouvernement central, ainsi qu'un soutien obligataire à très long terme et un important pipeline d'obligations des gouvernements locaux pour les travaux publics et les projets connexes[1]Ministère des Finances, « Rapport 2026 sur les budgets », Ministère des Finances, npcobserver.com. Les investissements dans les infrastructures ont progressé de 8,9 % en glissement annuel au premier trimestre 2026, avec une activité particulièrement soutenue dans l'aviation civile et le transport par voies navigables, qui nécessitent tous deux des besoins d'accès importants et récurrents, des premiers travaux de génie civil jusqu'aux aménagements et à la maintenance. Le 15e Plan quinquennal oriente également davantage de dépenses vers les réseaux électriques, les canalisations urbaines et les installations industrielles, déplaçant la demande des cycles résidentiels courts vers des programmes publics plus longs. Cela confère au marché des échafaudages en Chine une base de projets plus stable et soutient les fournisseurs capables de servir des projets d'infrastructure de longue durée avec une disponibilité de flotte fiable et un soutien technique.

La transition vers des systèmes modulaires et réutilisables soutient la modernisation du marché

Le marché des échafaudages en Chine évolue vers des systèmes modulaires et réutilisables, car les maîtres d'ouvrage souhaitent un montage plus rapide, une plus grande cohérence et moins d'incidents de sécurité sur les grands chantiers. Cette transition est renforcée par les exigences techniques actualisées du cadre du Ministère du Logement et du Développement Urbain-Rural pour les échafaudages à verrou à disque et par les spécifications de sécurité provinciales pour les systèmes d'accès suspendus[2]Bibliothèque Numérique Nationale des Normes, « DB32/T 5173-2025 Normes techniques de sécurité pour les échafaudages en tubes d'acier en porte-à-faux dans la construction », Bibliothèque Numérique Nationale des Normes, ndls.org.cn. Ces règles rendent plus difficile la compétition des anciennes configurations de faible standard sur les projets réglementés, notamment lorsque l'inspection, la traçabilité et les performances structurelles importent davantage que le prix initial. Les entrepreneurs préfèrent également des systèmes pouvant être déplacés sur des ponts, ainsi que pour des travaux industriels, logistiques et commerciaux, avec moins d'ajustements et moins de temps perdu entre les phases. À terme, cela favorise un parc de meilleure qualité sur le marché des échafaudages en Chine et confère un avantage aux fournisseurs axés sur les systèmes par rapport aux entreprises qui dépendent encore principalement des offres de tubes et raccords de type courant.

La hausse des coûts de main-d'œuvre et les pénuries de personnel accélèrent l'adoption des systèmes d'échafaudage

La main-d'œuvre du secteur de la construction en Chine a fortement diminué entre 2021 et 2025, même si le secteur est resté l'un des grands secteurs les mieux rémunérés du pays. En 2025, le nombre de travailleurs directement impliqués dans la construction a encore reculé, ce qui a accentué la pression sur l'exécution des projets et la disponibilité de la main-d'œuvre. Les pénuries de main-d'œuvre qualifiée dans les grandes villes font également monter les salaires et compliquent le respect des délais pour les entrepreneurs. En conséquence, les entrepreneurs se tournent vers des systèmes d'échafaudage pouvant être montés plus rapidement et avec moins de travailleurs. Cela renforce la demande pour les systèmes modulaires et en aluminium, qui offrent un moyen pratique de réduire l'intensité en main-d'œuvre et d'améliorer la productivité sur les chantiers.

La croissance des projets industriels et énergétiques accroît les besoins en échafaudages

La construction industrielle et énergétique devient une source de demande plus importante pour le marché des échafaudages en Chine, alors que le pays accroît ses dépenses en modernisation du réseau électrique, en capacité industrielle et en installations stratégiques. En mai 2026, la Chine a alloué 29,8 milliards USD provenant d'obligations du Trésor à très long terme à 336 projets de stratégie nationale, dont beaucoup étaient liés à la sécurité énergétique, à la capacité industrielle et aux infrastructures urbaines. Le même ensemble de mesures politiques a mis en avant des dépenses à long terme pour la modernisation du réseau électrique, ce qui crée une demande répétée de systèmes d'accès pour les pylônes, les sous-stations et les ouvrages de transmission associés. Les règles de sécurité se durcissent également dans les environnements industriels, la norme 2025 sur les échafaudages en acier pour la pétrochimie ayant relevé les exigences en matière d'inspection et de conformité technique sur les sites de raffinage et de chimie[3]Ministère de l'Industrie et des Technologies de l'Information, « SH/T 3555-2025 Norme technique pour la sécurité des échafaudages en acier dans l'industrie pétrochimique », Code of China, codeofchina.com. Cela maintient le marché des échafaudages en Chine aligné sur la demande de maintenance industrielle et de projets énergétiques, où les exigences techniques sont plus élevées et où les flottes de location nécessitent une discipline de certification plus rigoureuse.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La faiblesse de la demande de construction portée par l'immobilier limite les opportunités de croissance du marché | -1.5% | National, plus visible dans les marchés locaux à forte composante résidentielle | Long terme (≥ 4 ans) |

| La volatilité des prix des matières premières pèse sur les marges des fabricants | -1.0% | National, lié aux cycles d'approvisionnement en acier et en aluminium | Moyen terme (2-4 ans) |

| La fragmentation de la base de fournisseurs de niveau inférieur intensifie la concurrence sur le marché | -0.8% | National, avec une pression tarifaire plus forte dans les principaux pôles de production | Court terme (≤ 2 ans) |

| Des exigences de conformité élevées augmentent les coûts opérationnels et de certification | -0.6% | National, avec une charge plus importante pour les activités industrielles et interprovinciales | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

La faiblesse de la demande de construction portée par l'immobilier limite les opportunités de croissance du marché

Le ralentissement du secteur immobilier reste le frein le plus évident au marché des échafaudages en Chine, car la construction résidentielle générait autrefois une forte demande pour les façades, les aménagements intérieurs et les finitions. Les investissements dans le développement immobilier en Chine ont reculé de 13,7 % en glissement annuel de janvier à avril 2026, et les surfaces de plancher nouvellement mises en chantier ont également fortement diminué durant la même période. Cela réduit le flux de commandes pour les fournisseurs qui dépendaient historiquement des projets d'appartements et à usage mixte, notamment dans les marchés de niveau inférieur plus exposés aux mises en chantier de logements. Les projets d'infrastructure et industriels compensent une partie de cette perte, mais ils ne remplacent pas toujours le volume résidentiel à la même vitesse ni avec la même structure de marge. C'est pourquoi le marché des échafaudages en Chine conserve un frein lié à l'immobilier, même avec des dépenses publiques plus importantes en 2026.

La volatilité des prix des matières premières pèse sur les marges des fabricants

Les prix de l'acier et de l'aluminium ont évolué en sens opposés en 2025 et 2026, ce qui a créé une pression sur les coûts inégale pour les fabricants et les sociétés de location disposant de flottes mixtes. Les prix de l'acier ont baissé, réduisant les coûts d'approvisionnement pour les échafaudages en acier, mais diminuant également la valeur de récupération des anciens actifs en acier. Les prix de l'aluminium, en revanche, ont fortement augmenté, renchérissant le coût des mises à niveau de flotte et des achats de nouveaux équipements. Cela a rendu la transition de l'acier vers l'aluminium plus coûteuse, même si la demande pour les systèmes mobiles et modulaires progresse. En conséquence, la pression sur les marges s'accroît pour les entreprises qui cherchent à repositionner leurs flottes vers des catégories de produits à croissance plus rapide.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'échafaudage supporté domine tandis que les systèmes mobiles gagnent du terrain

L'échafaudage supporté représentait 64 % du marché des échafaudages en Chine en 2025, reflétant la praticité continue de l'accès supporté au sol pour les ponts, les travaux industriels, les services publics et les grandes structures de génie civil. Cette partie du marché des échafaudages en Chine reste dominante car elle supporte des charges lourdes et s'adapte bien aux projets d'infrastructure de longue durée où la fiabilité importe davantage que le repositionnement fréquent. Elle bénéficie également du parc installé de flottes de location qui disposent déjà de grandes quantités de systèmes supportés et peuvent les redéployer sur des travaux de transport, d'énergie et d'entreprise générale. L'échafaudage suspendu conserve un rôle plus modeste mais stable dans l'accès aux façades, la maintenance et les projets où le support au sol est limité par la conception du site ou la hauteur.

L'échafaudage mobile est le type à la croissance la plus rapide, avec un CAGR prévu de 9,9 % jusqu'en 2031, et cette croissance reflète l'évolution des priorités des chantiers plutôt qu'une hausse à court terme. Les entrepreneurs utilisent davantage de tours mobiles pour les aménagements intérieurs, les bâtiments logistiques et les programmes de maintenance où les équipes ont besoin d'un repositionnement plus rapide et d'un temps de préparation réduit entre les tâches. Ce schéma correspond à la composition plus large de la construction, car l'entreposage, les installations industrielles et les travaux de projet orientés services se développent plus rapidement que le segment résidentiel. Sur la période de prévision, les systèmes mobiles resteront en deçà de l'échafaudage supporté en volume total. Néanmoins, leur rôle continuera de s'étendre dans les projets où la flexibilité et la rapidité de déplacement importent davantage que la charge statique maximale.

Par système : le modulaire / Ringlock consolide son leadership

Le modulaire / Ringlock représentait 41 % du segment des systèmes en 2025, ce qui en fait la catégorie de système leader sur le marché des échafaudages en Chine. Sa position est solide car il peut servir les travaux d'infrastructure, industriels et commerciaux sans la même intensité en main-d'œuvre ni la même variabilité d'assemblage que les anciennes configurations. Les systèmes Ringlock s'alignent également sur la direction du marché des échafaudages en Chine, où les clients souhaitent de plus en plus des performances reproductibles, un déploiement plus rapide et une conformité plus aisée aux règles techniques plus strictes. Les tubes et raccords restent pertinents pour les structures irrégulières et certains sites existants, tandis que les systèmes Cuplock et à cadre restent utiles pour certaines tâches répétitives ou de faible intensité.

Le modulaire / Ringlock est également le système à la croissance la plus rapide, avec un CAGR prévu de 10,4 % jusqu'en 2031, ce qui renforce l'idée qu'il s'agit d'un changement structurel plutôt que d'une préférence temporaire. Les entrepreneurs travaillant sur des chantiers d'infrastructure et industriels à rythme accéléré apprécient les conceptions modulaires car elles réduisent le temps de montage et la complexité sur site. La catégorie s'aligne également bien sur la nécessité d'une meilleure performance en matière de sécurité et d'une inspection plus aisée. Au cours des prochaines années, le Ringlock devrait continuer à gagner des parts sur les anciens systèmes, même si les configurations existantes resteront en usage là où les conditions de projet ou les budgets sont plus limités.

Par modèle commercial : la location est le grand gagnant structurel

La location représentait 58 % du marché des échafaudages en Chine en 2025, confirmant que les équipements d'accès sont de plus en plus traités comme un service plutôt que comme un actif au bilan. Ce modèle fonctionne bien car de nombreux entrepreneurs n'ont besoin d'équipements que pour des phases de projet définies et préfèrent éviter l'immobilisation de capital, les coûts de stockage, la complexité du transport et la gestion administrative de la conformité. La location s'aligne également sur la structure actuelle du marché des échafaudages en Chine, où les pipelines de projets sont inégaux selon les secteurs et où la flexibilité de la flotte permet aux opérateurs de mieux orienter les équipements vers les régions et les usages finaux les plus porteurs. Les grandes sociétés de location peuvent accompagner leurs clients avec une aide à la conception, une planification des livraisons, une installation sur site, des registres d'inspection et un stock de remplacement, ce qui les rend plus précieuses sur les chantiers complexes qu'une simple vente d'équipements.

Le modèle de location devrait également croître à un CAGR de 9,3 % jusqu'en 2031, indiquant qu'il est non seulement le segment le plus important, mais aussi l'un des plus résilients. Cette croissance est soutenue par les infrastructures publiques, la construction logistique et les travaux industriels, où les flottes peuvent rester actives sur de longues périodes sans que les clients aient à posséder les équipements. Le modèle se renforce à mesure que les clients recherchent des opérateurs capables d'associer l'approvisionnement à des conseils techniques, une documentation de sécurité et une meilleure visibilité sur l'utilisation des actifs. Sur le marché des échafaudages en Chine, cela pointe vers une structure orientée services où l'échelle, la discipline de conformité et la gestion du taux d'utilisation comptent autant que l'équipement physique lui-même.

Par type de matériau : l'acier en tête, mais l'aluminium s'impose comme levier d'efficacité

L'acier représentait 69 % du marché des échafaudages en Chine en 2025, et ce leadership reflète la familiarité avec les coûts, la large disponibilité des flottes et une bonne adéquation avec les travaux de génie civil lourd et industriel. L'acier reste l'épine dorsale du marché des échafaudages en Chine car il répond mieux aux exigences de charge des ponts, tunnels, projets énergétiques et sites pétrochimiques que les alternatives plus légères dans de nombreux cas d'usage. Il bénéficie également d'une préférence bien ancrée chez les entrepreneurs, les équipes de chantier à travers la Chine étant très familières avec les systèmes en acier, tant en location qu'en équipements propres. De plus, une grande partie du parc de location installé est encore à base d'acier, de sorte que le remplacement prend du temps même lorsque les utilisateurs finaux manifestent de l'intérêt pour des matériaux plus légers.

L'aluminium est le segment de matériau à la croissance la plus rapide, avec un CAGR prévu de 9,8 % jusqu'en 2031, car son poids plus léger améliore la vitesse de manutention et réduit la pénibilité physique lors du montage et du démontage. Cela importe davantage à mesure que les entrepreneurs se concentrent sur l'efficacité de la main-d'œuvre, notamment sur les projets intérieurs, les travaux répétitifs par étage et les programmes de maintenance qui nécessitent des déplacements fréquents. Néanmoins, l'aluminium se développera de manière inégale sur le marché des échafaudages en Chine, car les infrastructures lourdes et certains environnements industriels favorisent encore le profil de charge et le coût d'acquisition plus faible de l'acier. Le résultat probable est une base de matériaux plus mixte, avec l'aluminium gagnant des parts dans les applications commerciales, à haute élévation et à forte intensité de service, tandis que l'acier reste plus fort dans les usages les plus lourds.

Par secteur : les infrastructures ancrent la demande tandis que l'industrie et la logistique s'accélèrent

Les infrastructures représentaient 36 % du marché des échafaudages en Chine en 2025, ce qui en faisait le plus grand secteur d'utilisation finale par chiffre d'affaires. Cela reflète le simple fait que les programmes de transport, d'énergie, d'eau et de services publics fournissent désormais la base de commandes la plus large et la plus visible pour les systèmes d'accès à travers la Chine. Les projets d'infrastructure conviennent au marché des échafaudages en Chine car ils nécessitent des volumes importants, des calendriers longs, un accès répété pour la maintenance et une forte coordination technique dès la phase structurelle initiale. Dans ce contexte, les infrastructures restent la base stabilisatrice du marché des échafaudages en Chine car elles sont moins exposées aux variations du sentiment des acheteurs privés que le logement.

L'industrie et la logistique constituent le secteur à la croissance la plus rapide, avec un CAGR prévu de 9,33 % jusqu'en 2031, et cette croissance reflète plusieurs flux de demande évoluant simultanément. Les nouveaux centres logistiques, les installations énergétiques, les parcs industriels et la construction liée aux entrepôts nécessitent tous un accès par étapes, des travaux de structure jusqu'à l'installation mécanique, électrique et de plomberie. Ce segment bénéficie également de l'expansion de l'entreposage automatisé et des infrastructures de chaîne d'approvisionnement dans les marchés côtiers et intérieurs. Pour le marché des échafaudages en Chine, cela signifie que la demande industrielle et logistique n'est plus une petite niche adjacente, mais un moteur de croissance central à la pertinence à long terme.

Analyse géographique

La Chine de l'Est représentait 28 % du marché des échafaudages en Chine en 2025, ce qui en faisait le plus grand marché régional par chiffre d'affaires. Ce leadership découle de la profondeur de l'activité de projet à Shanghai, dans le Jiangsu et le Zhejiang, où les constructions liées au transport, à l'industrie, à la logistique et à l'exportation se chevauchent dans une zone concentrée. La région bénéficie également de grands projets d'infrastructure, de logistique et de fabrication qui allongent les cycles de déploiement des équipements. Ces projets nécessitent des années de soutien à l'accès plutôt que de courtes périodes de livraison d'équipements, ce qui contribue à stabiliser l'utilisation régionale des flottes. La Chine de l'Est reste donc le centre opérationnel du marché des échafaudages en Chine car elle combine échelle, diversité des projets et demande plus forte pour des systèmes à plus haute valeur ajoutée.

La Chine du Nord et la Chine du Sud forment le deuxième niveau de demande régionale, mais leurs rôles diffèrent au sein du marché des échafaudages en Chine. La Chine du Nord s'appuie fortement sur le côté offre car elle est liée à la capacité de fabrication et aux corridors industriels qui génèrent des besoins stables de maintenance et de construction. La Chine du Sud, en revanche, affiche une demande plus forte pour des projets côtiers et de zone de baie techniquement complexes, notamment les travaux liés aux ponts et à la logistique. Le marché des échafaudages en Chine tire parti de la puissance de production d'une région et des exigences de projets haut de gamme d'une autre.

La Chine du Sud-Ouest est la région à la croissance la plus rapide, avec un CAGR prévu de 10,2 % jusqu'en 2031, et cet élan est lié à un important pipeline de projets dans les domaines du transport, de l'industrie et des infrastructures urbaines. La région bénéficie d'un déploiement de capitaux plus important dans la zone économique Chengdu-Chongqing et dans les programmes de développement intérieur associés. La Chine centrale devient également plus pertinente à mesure que la politique et les investissements industriels se déplacent vers l'intérieur des terres, bien qu'elle dépende encore des flux d'équipements provenant des régions de production plus dynamiques. Cela laisse le marché des échafaudages en Chine avec un schéma régional où la Chine de l'Est détient le leadership en termes d'échelle, tandis que la Chine du Sud-Ouest fixe le rythme de la croissance future.

Paysage concurrentiel

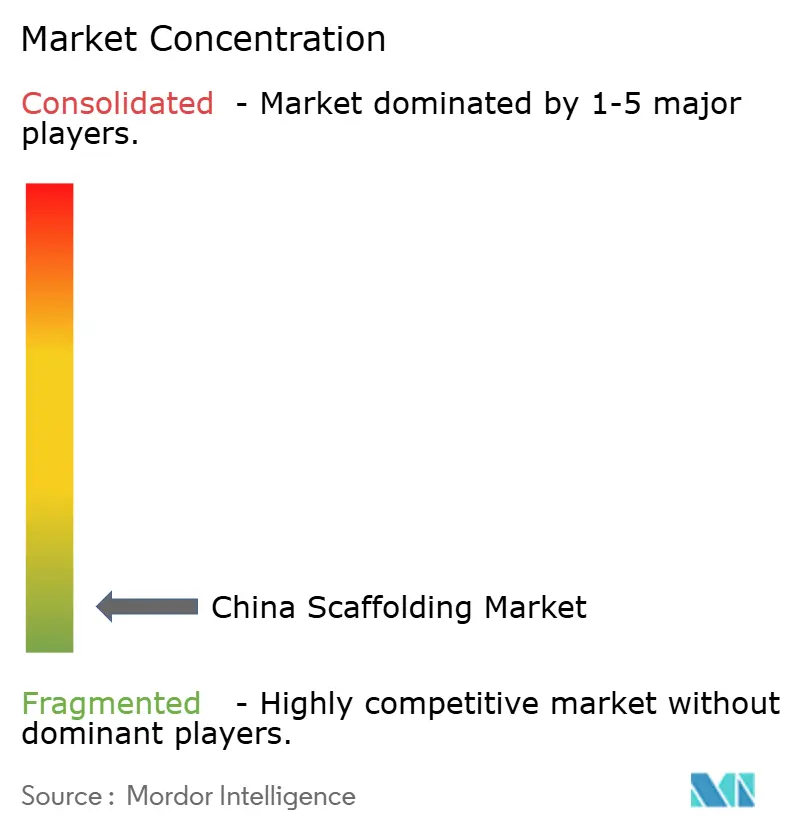

Le marché des échafaudages en Chine est fragmenté, avec des spécialistes mondiaux haut de gamme au sommet, des spécialistes nationaux solides au milieu et une large base de fournisseurs plus petits axés sur les prix en bas. Doka et PERI maintiennent leurs positions les plus solides dans les travaux techniquement exigeants, où la capacité technique, la garantie de sécurité et la géométrie complexe importent davantage que la simple fourniture d'équipements. Sur le marché des échafaudages en Chine, ce segment haut de gamme ne rivalise pas sur les prix avec l'ensemble de la base nationale. Néanmoins, il reste influent partout où le risque technique est élevé et où les coûts d'échec sont importants. Cela maintient une concurrence inégale sur le marché, avec une concurrence axée sur la qualité au sommet et une concurrence axée sur les prix dans une grande partie du milieu et du bas de gamme.

Les leaders nationaux renforcent leur position en combinant une économie de production locale avec une fabrication plus intelligente, une portée de distribution plus large et une expansion sélective à l'étranger. GETO New Materials est un exemple de acteur national utilisant la fabrication intelligente et la portée internationale pour construire une position concurrentielle plus solide. Les entrepreneurs d'entreprises d'État façonnent également le marché des échafaudages en Chine car certains maintiennent une capacité d'accès et de coffrage captive, ce qui réduit la quantité de travaux haut de gamme disponibles pour les prestataires tiers. Cela pousse les fournisseurs indépendants à se différencier par les services techniques, la conformité et la qualité, ou la réactivité en matière de location, plutôt que de s'appuyer uniquement sur le volume d'équipements courants.

La technologie et la conformité deviennent des sources d'avantage concurrentiel de plus en plus importantes sur le marché des échafaudages en Chine. Les opérateurs capables de documenter les inspections, de suivre les flottes et de soutenir la planification des projets de manière numérique sont mieux positionnés pour remporter des travaux industriels et d'infrastructure dans le cadre de normes plus strictes. Cela accroît la pression sur les petites entreprises qui rivalisent encore principalement sur les prix au comptant et les stocks de faible standard. À terme, le marché des échafaudages en Chine devrait connaître davantage de consolidation dans le segment intermédiaire, non pas parce que la concurrence disparaît, mais parce que le coût du respect des exigences en matière de sécurité, de documentation et de livraison de projets ne cesse d'augmenter. Il en résulte un marché où la fragmentation reste élevée, mais où l'avantage durable provient de plus en plus de l'échelle, de la qualité des systèmes et d'une exécution fiable.

Leaders du secteur des échafaudages en Chine

Doka (China) Co., Ltd.

PERI China

Beijing Zulin Formwork & Scaffolding Co., Ltd.

Qingdao Alulite Formwork Scaffolding Co., Ltd.

KITSEN Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2026 : Le pont à haubans combiné route-rail de Chong-Qi sur le Yangtsé a achevé la fermeture du pont principal le 9 juin 2026, marquant une étape majeure pour l'un des programmes de ponts les plus techniquement complexes de Chine sur le corridor ferroviaire à grande vitesse Shanghai-Nankin-Chongqing.

- Avril 2026 : La Chine a alloué 29,8 milliards USD de financement par obligations du Trésor spéciales à très long terme à 336 projets de stratégie nationale dans les domaines de la sécurité énergétique, de la capacité industrielle et des infrastructures urbaines, ce qui a soutenu l'activité d'approvisionnement à court terme dans plusieurs catégories de construction.

- Mars 2026 : Le tunnel de Haitai sous le Yangtsé a franchi le cap des 50 % d'avancement dans sa section de tunnelier en ligne droite et restait sur la bonne voie pour une ouverture en 2028, prolongeant la visibilité de la demande d'accès liée aux tunnels.

Périmètre du rapport sur le marché des échafaudages en Chine

Le rapport sur le marché des échafaudages en Chine est segmenté par type (supporté, suspendu et mobile), système (tube et raccord, Cuplock, modulaire / Ringlock et autres), modèle commercial (vente et location), type de matériau (bois / contreplaqué, acier et autres), secteur (résidentiel, commercial, industriel et logistique et autres) et région (nord, est, sud, centre, sud-ouest de la Chine). Les prévisions du marché sont fournies en termes de valeur (USD).

| Échafaudage supporté |

| Échafaudage suspendu |

| Échafaudage mobile |

| Tube et raccord |

| Cuplock |

| Modulaire / Ringlock |

| Cadre / Cadre en H |

| Vente |

| Location |

| Bois / Contreplaqué |

| Acier |

| Aluminium |

| Plastique / Fibre de verre |

| Autres |

| Résidentiel |

| Commercial |

| Industriel et logistique |

| Infrastructures |

| Chine du Nord |

| Chine de l'Est |

| Chine du Sud |

| Chine centrale |

| Chine du Sud-Ouest |

| Par type | Échafaudage supporté |

| Échafaudage suspendu | |

| Échafaudage mobile | |

| Par système | Tube et raccord |

| Cuplock | |

| Modulaire / Ringlock | |

| Cadre / Cadre en H | |

| Par modèle commercial | Vente |

| Location | |

| Par type de matériau | Bois / Contreplaqué |

| Acier | |

| Aluminium | |

| Plastique / Fibre de verre | |

| Autres | |

| Par secteur | Résidentiel |

| Commercial | |

| Industriel et logistique | |

| Infrastructures | |

| Par région | Chine du Nord |

| Chine de l'Est | |

| Chine du Sud | |

| Chine centrale | |

| Chine du Sud-Ouest |

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2026 pour la demande d'échafaudages en Chine ?

Le marché des échafaudages en Chine est estimé à 6,86 milliards USD en 2026 et devrait atteindre 10,23 milliards USD d'ici 2031.

Quels sont les moteurs de la croissance de la demande d'échafaudages en Chine ?

La construction d'infrastructures, les projets industriels, les installations logistiques et la transition vers les systèmes modulaires sont les principaux moteurs de croissance.

Quel segment est en tête par chiffre d'affaires en Chine ?

L'échafaudage supporté était en tête par type avec 64 % de part en 2025, l'acier en tête par matériau avec 69 %, la location en tête par modèle commercial avec 58 %, le modulaire / Ringlock en tête par système avec 41 %, et les infrastructures en tête par secteur avec 36 %.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

L'industrie et la logistique constituent le secteur à la croissance la plus rapide avec un CAGR de 9,33 %, tandis que l'échafaudage mobile est le type à la croissance la plus rapide avec 9,9 %, et la Chine du Sud-Ouest est en tête parmi les régions avec 10,2 %.

Pourquoi la location est-elle si importante dans l'offre d'échafaudages ?

La location aide les entrepreneurs à éviter les coûts de possession, améliore la flexibilité de la flotte et transfère les obligations de conformité et de service à des prestataires spécialisés. C'est pourquoi la location détenait déjà 58 % de part en 2025.

Quel est le principal risque pour l'expansion future ?

Le principal risque reste le ralentissement du secteur immobilier, qui continue de peser sur l'activité de construction résidentielle et limite la demande.

Dernière mise à jour de la page le: