Tamaño y cuota del mercado de edificios prefabricados de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

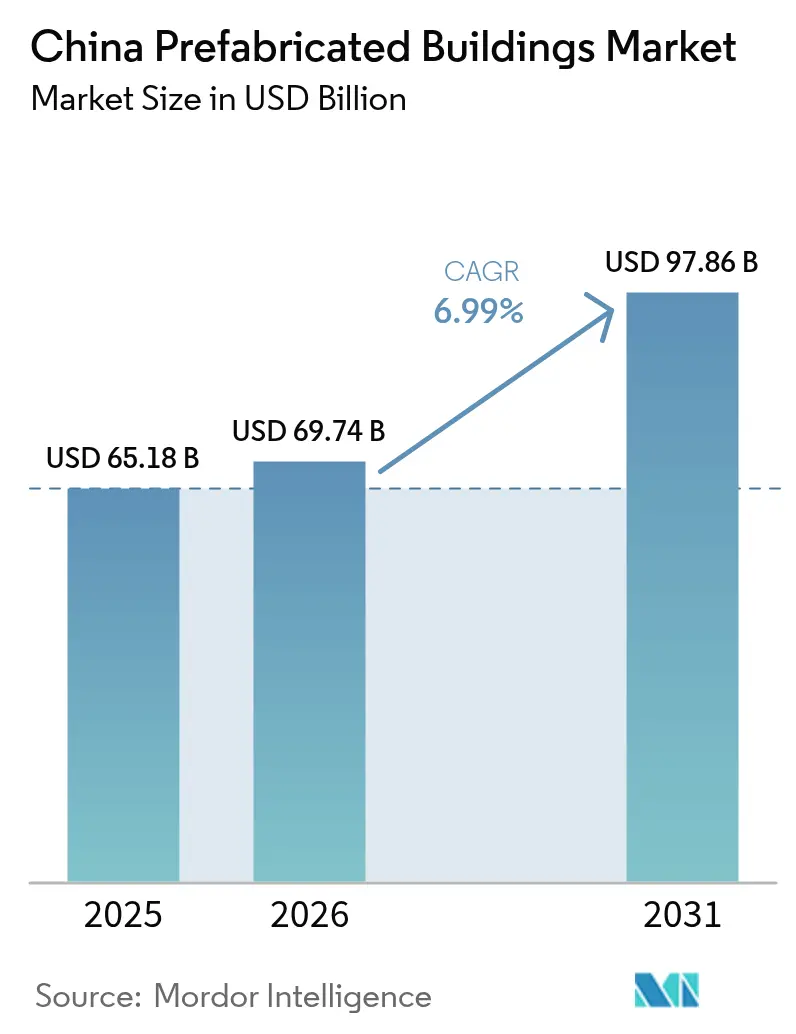

| Tamaño del mercado en el año base (2025) | 65.18 Mil millones de dólares |

| Tamaño del Mercado (2026) | 69.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

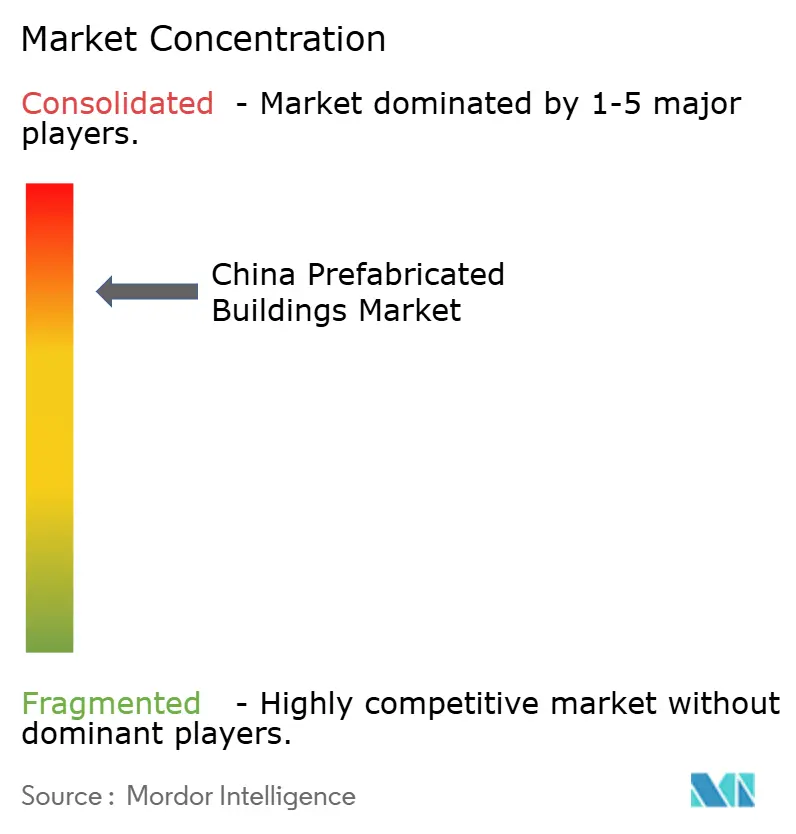

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de edificios prefabricados de China por Mordor Intelligence

El tamaño del mercado de edificios prefabricados de China fue valorado en USD 65,18 mil millones en 2025 y se estima que crecerá desde USD 69,74 mil millones en 2026 hasta alcanzar USD 97,86 mil millones en 2031, a una CAGR del 6,99% durante el período de previsión (2026-2031). Las cuotas gubernamentales que exigen que el 30% de la nueva construcción urbana esté industrializada para 2027, junto con los compromisos de neutralidad de carbono, posicionan los métodos de construcción en fábrica como la solución predeterminada para la entrega rápida y con bajo desperdicio de viviendas e infraestructuras. El estímulo poscovid, el aumento de los costos laborales y las estrictas normas de seguridad en obra aceleran aún más la adopción, mientras que los mandatos de Modelado de Información de la Construcción (BIM) en Shenzhen y otras ciudades de primer nivel están impulsando la integración digital más profundamente en los flujos de trabajo de los proyectos. La dinámica competitiva sigue siendo fragmentada porque los especialistas regionales mantienen sólidas relaciones locales, aunque la crisis de liquidez entre los promotores tradicionales está generando oportunidades de consolidación para los contratistas integrados con amplio capital que pueden diseñar, fabricar y ensamblar bajo un mismo techo.

Principales conclusiones del informe

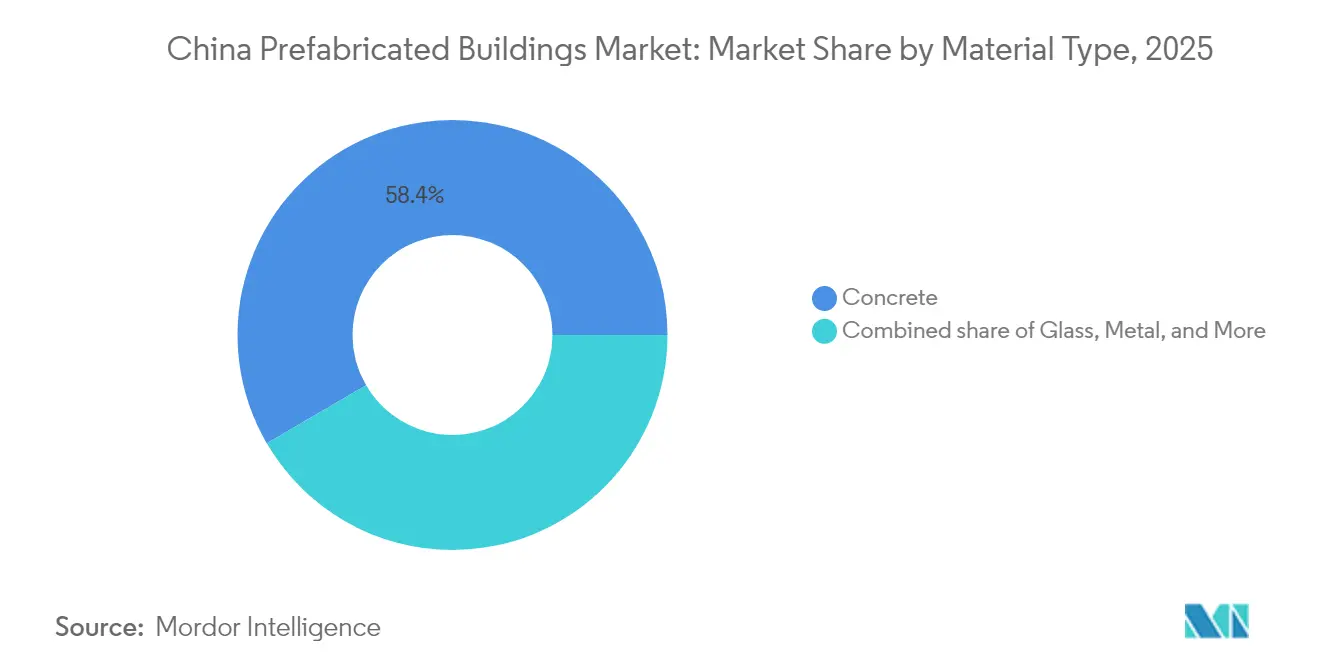

- Por tipo de material, el concreto lideró con una cuota del 58,40% del mercado de edificios prefabricados de China en 2025, mientras que la madera CLT/LVL avanza a una CAGR del 7,45% entre 2026 y 2031.

- Por aplicación, la construcción residencial representó el 53,65% del tamaño del mercado de edificios prefabricados de China en 2025, mientras que los proyectos industriales y de infraestructura se expanden a una CAGR del 7,19% entre 2026 y 2031.

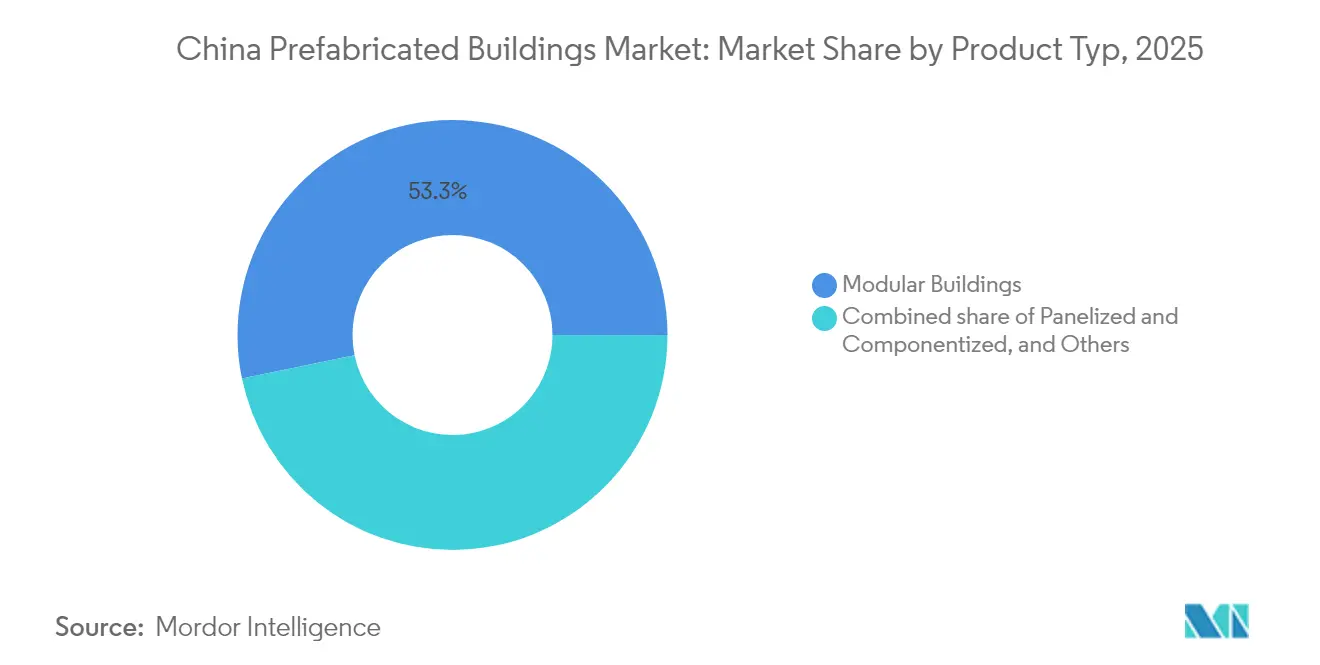

- Por tipo de producto, los edificios modulares representaron el 53,25% del tamaño del mercado de edificios prefabricados de China en 2025, aunque se prevé que los sistemas panelizados y componentizados crezcan a una CAGR del 7,32%.

- Por ciudad, Shanghái capturó el 18,60% de la cuota del mercado de edificios prefabricados de China en 2025, con Shenzhen registrando la perspectiva de CAGR más rápida del 7,58% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de edificios prefabricados de China

Análisis del impacto de los impulsores*

| Impulsor | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Cuotas nacionales de «edificios de montaje» para proyectos públicos | +1.8% | A nivel nacional, adopción temprana en ciudades de primer nivel | Mediano plazo (2-4 años) |

| Inicio acelerado de viviendas asequibles | +1.2% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Mandatos de neutralidad de carbono | +1.5% | A nivel nacional, más estrictos en las provincias orientales | Largo plazo (≥ 4 años) |

| Aumento de los costos laborales y aplicación de normas de seguridad | +0.9% | Centros manufactureros costeros | Mediano plazo (2-4 años) |

| Mandato BIM-Gemelo Digital de Shenzhen | +0.4% | Shenzhen y desbordamiento hacia Guangdong | Corto plazo (≤ 2 años) |

| Patios de módulos de Alta Velocidad Ferroviaria reconvertidos para microapartamentos | +0.3% | Ciudades a lo largo de los corredores de ferrocarril de alta velocidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos de cuota nacional de «edificios de montaje» para proyectos públicos

El Ministerio de Vivienda y Desarrollo Urbano-Rural (MOHURD) exige que el 30% de la nueva superficie urbana incorpore métodos prefabricados para 2027, garantizando un nivel mínimo de demanda incluso durante los ciclos bajistas. El 14.º Plan Quinquenal añade 50 millones de m² de edificios de energía ultrabaja que deben alcanzar puntuaciones de rendimiento estrictas, lo que en la práctica consolida los cerramientos de construcción en fábrica. Varias provincias han reducido drásticamente los tiempos de tramitación de permisos para los proyectos que cumplen los requisitos, y Jiangsu ha pilotado aprobaciones integradas que recortan la burocracia en un 45%.[1]Departamento Provincial de Vivienda y Desarrollo Urbano-Rural de Jiangsu, "Medidas de Aprobación Simplificada," jsszfhcxjst.jiangsu.gov.cn

Inicio acelerado de viviendas asequibles en el marco del estímulo poscovid

Los bonos de propósito especial que superaron los USD 100 mil millones en 2024 impulsaron los inicios de construcción de vivienda a nivel municipal, favoreciendo el ciclo de entrega de 30 a 60 días alcanzable con componentes modulares[2]Comisión Nacional de Desarrollo y Reforma, "Informe de 2024 sobre el desarrollo social y económico," ndrc.gov.cn. El complejo Baiziwan de Beijing utilizó un 80% de elementos fuera de obra en 4.000 unidades, sentando un precedente para las ciudades de segundo nivel que buscan despliegues rápidos de vivienda social. Los subsidios ahora reembolsan hasta el 15% de los costos de componentes una vez verificadas las tasas de ensamblaje especificadas, mejorando los perfiles de flujo de caja de los proyectos.

Mandatos de neutralidad de carbono que favorecen los métodos fuera de obra con bajo desperdicio

La construcción representó el 47,1% de las emisiones relacionadas con la energía de China en 2024, lo que llevó a los reguladores a incorporar la contabilidad de carbono en los códigos de construcción. Los estudios muestran que la prefabricación reduce los residuos en obra y recorta las emisiones del ciclo de vida entre un 30% y un 50% en comparación con las construcciones vertidas in situ[3]Springer Nature, "Análisis de emisiones de gases de efecto invernadero basado en sistemas de prefabricación fuera de obra," springer.com. Las provincias orientales ahora exigen declaraciones de impacto de carbono durante la licitación, otorgando a las ofertas de prefabricados una ventaja de cumplimiento medible.

Aumento de los costos laborales y aplicación de normas de seguridad que impulsan la adopción de fábricas

Los salarios medios en obra aumentaron un 11% interanual en los centros costeros durante 2024, mientras que la formación obligatoria en seguridad y la supervisión elevaron los gastos generales de los contratistas tradicionales. Las fábricas de prefabricados reportan tasas de accidentes entre un 30% y un 50% más bajas, lo que permite a las aseguradoras reducir las primas cuando se especifican métodos modulares, inclinando aún más la ecuación de costos. La demografía laboral amplifica el cambio porque menos del 10% de los nuevos graduados de formación profesional eligen los oficios en obra.

Análisis del impacto de las restricciones*

| Restricción | % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Mayor CAPEX inicial para proyectos de menos de 30.000 m² | -1.1% | A nivel nacional, agudo en ciudades de tercer nivel | Corto plazo (≤ 2 años) |

| Certificación provincial no uniforme | -0.8% | A nivel nacional | Mediano plazo (2-4 años) |

| Ciclos de arrendamiento de terrenos a 40 años para fábricas | -0.5% | A nivel nacional, inversores privados | Largo plazo (≥ 4 años) |

| Crisis de liquidez de los promotores | -1.3% | Ciudades de segundo y tercer nivel | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor CAPEX inicial frente al convencional para proyectos de menos de 30.000 m²

Los proyectos de menos de 30.000 m² rara vez logran precios de economía de escala en moldes y logística, dejando una prima de componentes del 15–25% a pesar de las exenciones fiscales y las reducciones de tasas[4]MDPI, "Factores de costo de capital en la prefabricación," mdpi.com. El punto de equilibrio se desplaza a cerca de 50.000 m², lo que desalienta a los promotores privados más pequeños de adoptar métodos industrializados. Los subsidios provinciales mitigan pero no eliminan la brecha porque los pagos llegan solo después de que las inspecciones en campo certifiquen los objetivos de tasa de ensamblaje.

Crisis de liquidez de los promotores inmobiliarios que retrasa los pagos a las fábricas de prefabricados

Los ciclos de pago se extendieron más allá de los 180 días en 2024 a medida que empresas en dificultades como Evergrande y Country Garden detuvieron múltiples obras, obligando a los proveedores a ajustar las ventanas de crédito. Las plantas de prefabricados más pequeñas con escasas reservas de efectivo ahora exigen depósitos anticipados, limitando los inicios de proyectos y elevando el riesgo de quiebra entre los contratistas de tercer nivel. Las cuotas de préstamo gubernamental mejoran el flujo de caja para las finalizaciones, pero la confianza en el proceso de entrega sigue siendo frágil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el dominio del concreto se enfrenta a la innovación en madera

El concreto dominó con una cuota del 58,40% del mercado de edificios prefabricados de China en 2025, gracias a las cadenas de suministro consolidadas y a los económicos costos por m² para la vivienda masiva. La madera CLT/LVL, sin embargo, está en camino de alcanzar una CAGR del 7,45%, impulsada por los créditos de carbono incorporado y la flexibilidad de diseño valorada por los promotores con conciencia ecológica.

Los proveedores chinos están pilotando concreto de ultra alto rendimiento (UHPC) que incorpora áridos reciclados y agentes de captura de carbono en planta, con el objetivo de proteger los márgenes frente a la penetración de la madera. Mientras tanto, las directrices del Ministerio para 2025 promueven el acero estructural y la madera de ingeniería en la revitalización rural, lo que señala el apoyo político a una combinación de materiales diversificada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por aplicación: el crecimiento industrial supera a la base residencial

El sector residencial representó el 53,65% del tamaño del mercado de edificios prefabricados de China en 2025, respaldado por grandes proyectos de vivienda asequible. Los proyectos industriales y de infraestructura crecen más rápido, a una CAGR del 7,19%, gracias a las fábricas de semiconductores, los centros logísticos y los corredores de servicios públicos de ciudades inteligentes que exigen entornos de construcción rigurosamente controlados.

Los hospitales y las escuelas también están virando hacia unidades fabricadas en fábrica tras las pruebas de concepto de la era pandémica, como la Escuela Prefabricada Jinlong de 13 meses en Shenzhen, que alcanzó un contenido fuera de obra del 75%. Los proyectos de fabricación se benefician de la reducción del polvo y las vibraciones en las líneas de precisión, lo que refuerza el argumento económico para la entrega industrializada.

Por tipo de producto: los sistemas panelizados desafían el dominio modular

Los bloques modulares retuvieron una cuota de mercado del 53,25% en 2025, aunque los sistemas panelizados y componentizados los superarán con una CAGR del 7,32% hasta 2031. Los contratistas buscan flexibilidad en obra para abordar condiciones variables de parcela sin renunciar a la productividad de la fábrica.

La torre de 26 pisos de Broad Group erigida en 5 días subraya las ventajas de velocidad, pero los paquetes panelizados reducen el peso de transporte y los requisitos de grúa para los activos de altura media. Las bibliotecas de clones digitales dentro de las plataformas BIM hacen viables los ajustes de diseño en etapas avanzadas, alineándose con las reglas de verificación de gemelo digital de Shenzhen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Shanghái mantuvo la mayor cuota del mercado de edificios prefabricados de China con un 18,60% en 2025, respaldado por ecosistemas maduros de ingeniería, adquisición y construcción (EPC), logística de puertos de aguas profundas y políticas municipales que agilizan los rascacielos de construcción en fábrica. Su densa base de proveedores permite a los promotores disponer de módulos de concreto, vidrio y sistemas mecánicos, eléctricos y de plomería (MEP) en un plazo de 24 horas tras la solicitud, reduciendo los costos de inventario en obra y estabilizando los flujos de caja de los proyectos. La perspectiva de CAGR del 7,58% de Shenzhen refleja los mandatos BIM-Gemelo Digital que recompensan a los contratistas capaces de alimentar datos de producción en tiempo real en el portal de planificación de la ciudad, mientras que Guangzhou y Hangzhou se benefician de la expansión de almacenes de comercio electrónico y parques tecnológicos que dependen de la entrega rápida de estructuras. Colectivamente, la franja costera oriental representa más de la mitad del tamaño del mercado de edificios prefabricados de China porque las redes integradas de ferrocarril-carretera-puerto permiten transferencias de componentes justo a tiempo a tarifas de envío predecibles. El aumento de los precios del suelo en estos centros empuja a los promotores hacia torres más altas y esbeltas que se adaptan a los núcleos modulares.

En el norte, el clúster de Beijing-Tianjin-Hebei alinea los códigos de planificación para que los paneles de pared y los módulos de baño idénticos puedan intercambiarse entre jurisdicciones sin nueva certificación, reduciendo los costos de reingeniería hasta en un 12%. El impulso de vivienda asequible de Beijing canaliza grandes volúmenes hacia bloques estandarizados de seis a nueve pisos, manteniendo las fábricas regionales a un 80% de utilización incluso durante el ciclo bajista del mercado inmobiliario. Las ciudades adyacentes de Hebei albergan nuevas plantas de módulos con estructura de acero que envían grandes unidades volumétricas a la capital durante la noche, aprovechando los menores alquileres de suelo y una autopista directa. Las provincias centrales como Hubei y Hunan están emergiendo como centros de exportación de componentes; la base de Broad Group en Hunan ahora suministra núcleos de escaleras a proyectos en Shanghái y Chengdu en un plazo de 48 horas mediante flete de alta velocidad. Estos nodos centrales diversifican el riesgo de los cuellos de botella costeros y extienden los beneficios económicos hacia el interior del país.

Las provincias occidentales se quedan atrás en penetración porque los escasos núcleos urbanos elevan los costos logísticos por unidad; sin embargo, los paquetes de plantas de energía y transporte de la Iniciativa del Cinturón y la Ruta garantizan pedidos ancla para las nuevas fábricas, lo que permite un modelo de concentrador y radios que puede escalar a lo largo de la década. Los gobiernos locales de Chongqing, Chengdu y Xi'an ofrecen arrendamientos de terrenos con descuento y exenciones fiscales de tres años para atraer inversiones en líneas de acero de perfil ligero y madera contralaminada (CLT), reduciendo el diferencial de costo de entrega con la costa. Xinjiang y Qinghai otorgan puntos de compra adicionales a los licitantes que utilicen al menos un 40% de contenido modular de origen nacional, estimulando las cadenas de suministro regionales incipientes. A nivel nacional, los reguladores orientales ahora exigen declaraciones de impacto de carbono y presentaciones de gemelo digital durante la licitación, mientras que varias agencias occidentales aún dependen de revisiones manuales de planos, alargando los plazos de aprobación. Entre 2026 y 2031, se espera que la alineación de las normas de certificación y el despliegue de subsidios para corredores de carga interior extiendan la adopción, consolidando un equilibrio geográfico a largo plazo en el mercado de edificios prefabricados de China.

Panorama competitivo

El panorama competitivo en el ámbito de los edificios prefabricados de China sigue siendo muy fragmentado a pesar de la presencia de varios conglomerados de propiedad estatal que dominan la construcción convencional. Los grandes contratistas integrados como China State Construction Engineering Corporation, China Railway Construction Corporation y China Communications Construction Group operan plataformas nacionales de diseño hasta ensamblaje que les otorgan ventajas de costo en los megaproyectos. Junto a estos gigantes, promotores inmobiliarios diversificados como Vanke y Country Garden han construido fábricas de módulos cautivas para asegurar el suministro y aislar los proyectos de las interrupciones del mercado. Cientos de empresas regionales de ingeniería, adquisición y construcción todavía prosperan concentrándose en las relaciones con los gobiernos locales, materiales especializados y sistemas panelizados de respuesta rápida que las empresas más grandes suelen ignorar.

La transformación digital es el eje competitivo definitorio, con los actores líderes incorporando BIM, gemelo digital y programación automatizada de producción en flujos de trabajo basados en la nube que conectan directamente a los arquitectos con las líneas de soldadura y corte robóticas. El conjunto PKPM-BIM de Beijing Guli Technology se ha convertido en un estándar de facto, y los contratistas que integran su función de lista de materiales automatizada pueden reducir las iteraciones de diseño hasta en un 30%. Broad Group continúa diferenciándose en velocidad, demostrando el ensamblaje en cinco días de una torre de 26 pisos mediante la prefabricación de unidades volumétricas completas de 12 metros con sistemas MEP preinstalados. Los innovadores en madera como Dehua TB New Decoration aprovechan la experiencia en madera contralaminada para ganar licitaciones públicas de bajo carbono, mientras que los especialistas en acero de Jiangsu despliegan paneles de fachada de concreto de ultra alto rendimiento para cumplir con los estrictos códigos de incendios. Las alianzas con proveedores de servicios en la nube, los brazos de financiamiento verde de los bancos estatales y los mercados de créditos de carbono están emergiendo como habilitadores fundamentales para las empresas que buscan monetizar los beneficios de sostenibilidad.

Líderes de la industria de edificios prefabricados de China

China State Construction Engineering Corp. (CSCEC)

Broad Group

Vanke Industrialized Building

Beijing Urban Construction Group (BUCG)

CITIC Construction Prefab Division

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Shenzhen confirmó 4 millones de m² de finalizaciones prefabricadas bajo su plan para 2025, un aumento interanual del 35%.

- Enero de 2025: Beijing Guli Technology lanzó PKPM-BIM con lista de materiales generada automáticamente y simulación de secuenciación, alcanzando tasas de ensamblaje del 81% en proyectos piloto de dormitorios en Hunan.

- Noviembre de 2024: MOHURD emitió estándares digitales de infraestructura pública que incorporan directrices de prefabricados en los marcos de ciudades inteligentes.

- Agosto de 2024: Jiangsu simplificó las inspecciones de seguridad contra incendios para proyectos pequeños, reduciendo los tiempos de aprobación para las construcciones prefabricadas.

Alcance del informe del mercado de edificios prefabricados de China

El mercado de edificios prefabricados de China abarca las tendencias y proyectos en crecimiento en los mercados de edificios prefabricados, como la construcción comercial, la construcción residencial y la construcción industrial. El informe también cubre la industria según el tipo de material utilizado, como concreto, madera, vidrio, metal y otros tipos. Además del alcance del informe, también analiza los actores clave y el panorama competitivo en el mercado de edificios prefabricados de China. El impacto del COVID-19 también ha sido incorporado y considerado durante el estudio.

| Concreto |

| Vidrio |

| Metal |

| Madera |

| Otros materiales |

| Residencial |

| Comercial |

| Otros |

| Edificios modulares |

| Sistemas panelizados y componentizados |

| Otros tipos de prefabricados |

| Shenzhen |

| Beijing |

| Shanghái |

| Hangzhou |

| Guangzhou |

| Otras ciudades clave |

| Por tipo de material | Concreto |

| Vidrio | |

| Metal | |

| Madera | |

| Otros materiales | |

| Por aplicación | Residencial |

| Comercial | |

| Otros | |

| Por tipo de producto | Edificios modulares |

| Sistemas panelizados y componentizados | |

| Otros tipos de prefabricados | |

| Por ciudades clave | Shenzhen |

| Beijing | |

| Shanghái | |

| Hangzhou | |

| Guangzhou | |

| Otras ciudades clave |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de edificios prefabricados de China en 2026?

El mercado se sitúa en USD 69,74 mil millones en 2026 y se proyecta que alcanzará USD 97,86 mil millones en 2031 a una CAGR del 6,99%.

¿Qué ciudad muestra el crecimiento más rápido en construcción prefabricada?

Shenzhen lidera con una CAGR prevista del 7,58% hasta 2031, impulsada por los mandatos BIM-Gemelo Digital y los ambiciosos objetivos de cuota.

¿Qué segmento tiene la mayor cuota por material?

El concreto domina con una cuota de mercado del 58,40% en 2025, aunque la madera CLT/LVL es el segmento de material de más rápido crecimiento.

¿Cómo están afectando los objetivos de neutralidad de carbono a la adopción?

Las políticas de neutralidad de carbono favorecen los métodos de construcción en fábrica que reducen las emisiones del ciclo de vida entre un 30% y un 50%, otorgando a la prefabricación una ventaja regulatoria.

¿Cuál es la principal restricción para los proyectos más pequeños?

Los proyectos de menos de 30.000 m² enfrentan una prima de costo del 15–25% debido a las limitadas economías de escala, lo que desalienta la adopción entre los pequeños promotores.

¿Quién es el mayor actor del mercado?

China State Construction Engineering Corporation lidera el mercado, registrando más de USD 300 mil millones en ingresos en 2024 y capacidad de prefabricación a nivel nacional.

Última actualización de la página el: