Größe und Marktanteil des chinesischen Gerüstmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.37 Milliarden US-Dollar |

| Marktgröße (2026) | 6.86 Milliarden US-Dollar |

| Marktgröße (2031) | 10.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.32% CAGR |

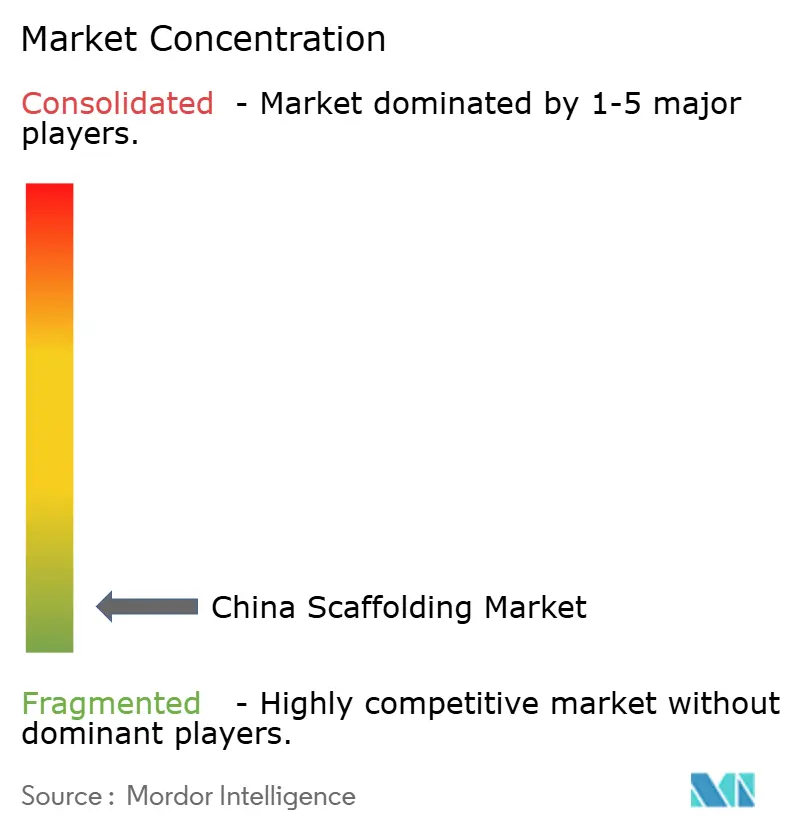

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Gerüstmarkts von Mordor Intelligence

Die Größe des chinesischen Gerüstmarktes wurde im Jahr 2025 auf 6,37 Milliarden USD geschätzt und wird voraussichtlich von 6,86 Milliarden USD im Jahr 2026 auf 10,23 Milliarden USD bis 2031 wachsen, bei einem CAGR von 8,32% während des Prognosezeitraums (2026-2031).

Der chinesische Gerüstmarkt wird durch einen stärkeren Zyklus öffentlicher Bauvorhaben gestützt, wobei die Infrastrukturinvestitionen in China im ersten Quartal 2026 um 8,9 % im Jahresvergleich gestiegen sind – deutlich über dem allgemeinen Wachstumstrend bei Anlageinvestitionen. Das politische Umfeld ist ebenfalls günstig, da der 15. Fünfjahresplan erhebliche Ausgaben für Stromnetze, städtische Pipelines, Industrieanlagen und Verkehrskorridore vorsieht, die über lange Bauzeiträume hinweg Zugangssysteme erfordern. Der chinesische Gerüstmarkt profitiert zudem von einer schrittweisen Verlagerung hin zu Modulsystemen, die unter strengeren Sicherheitsvorschriften und komplexeren Standortbedingungen einfacher einzusetzen sind. Gleichzeitig begrenzt der Abschwung im Immobiliensektor weiterhin einen Teil der adressierbaren Nachfragebasis, da die Investitionen in die Immobilienentwicklung in China im Jahr 2026 weiter zurückgingen und den Wohnungsbau unter Druck hielten. Dies lässt Wachstumsspielraum im chinesischen Gerüstmarkt durch Vermietungsdienstleistungen, infrastrukturorientierte Flotten, industriellen Projektzugang und erstklassige Ingenieurunterstützung, wo der lokale Preiswettbewerb weniger intensiv ist.

Wichtigste Erkenntnisse des Berichts

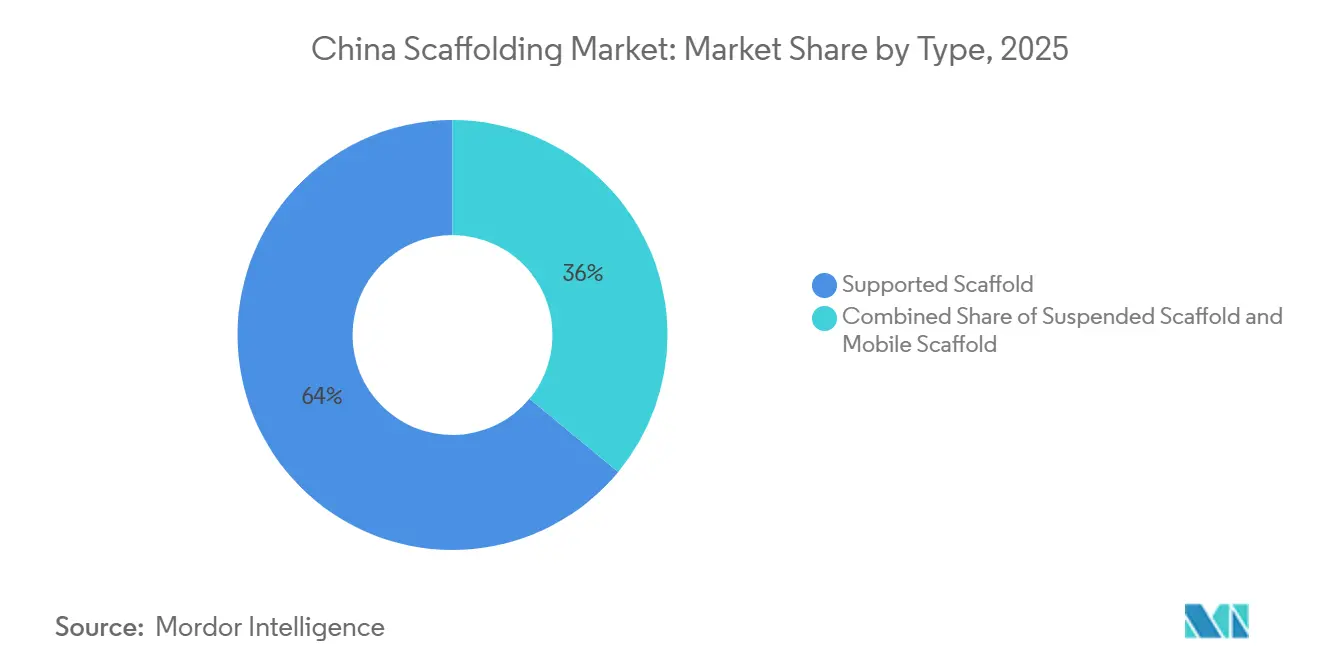

- Nach Typ hielt das Standgerüst im Jahr 2025 einen Marktanteil von 64 % am chinesischen Gerüstmarkt, während das Fahrgerüst bis 2031 voraussichtlich mit einem CAGR von 9,9 % wachsen wird.

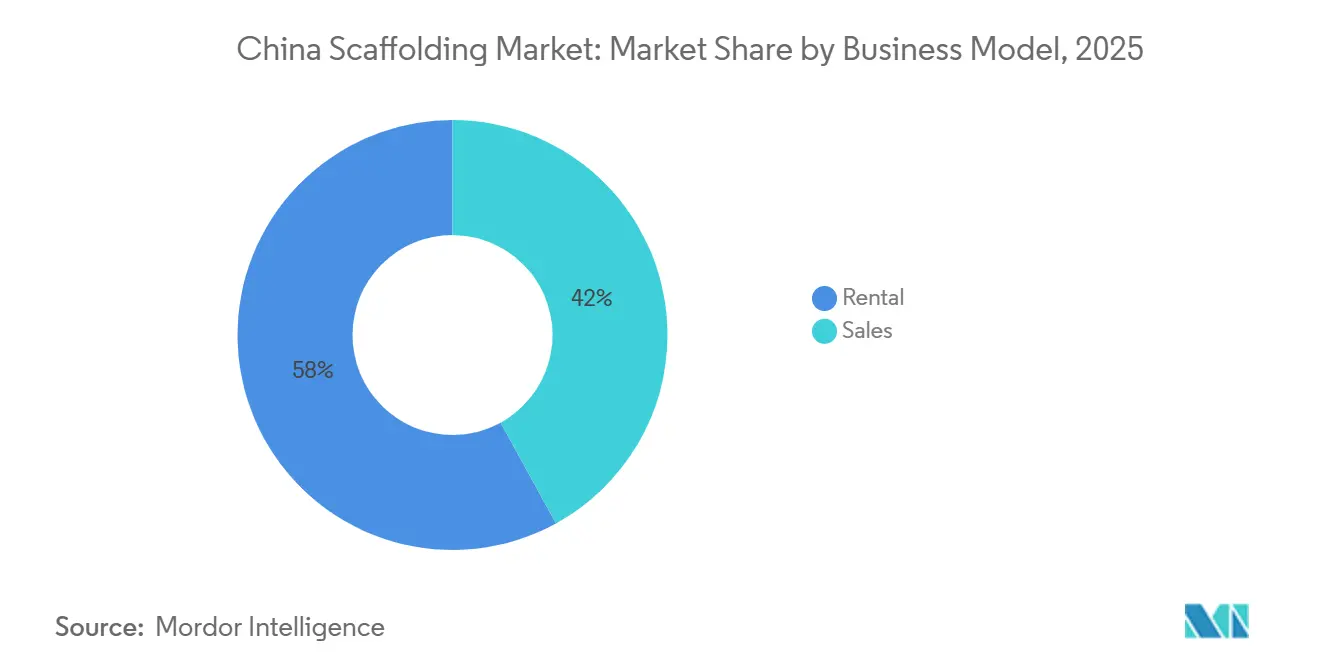

- Nach Geschäftsmodell hielt die Vermietung im Jahr 2025 einen Marktanteil von 58 % am chinesischen Gerüstmarkt und wird bis 2031 ebenfalls mit einem CAGR von 9,3 % wachsen.

- Nach Materialtyp entfiel auf Stahl im Jahr 2025 ein Anteil von 69 % am Marktvolumen des chinesischen Gerüstmarkts, während Aluminium bis 2031 voraussichtlich mit einem CAGR von 9,8 % expandieren wird.

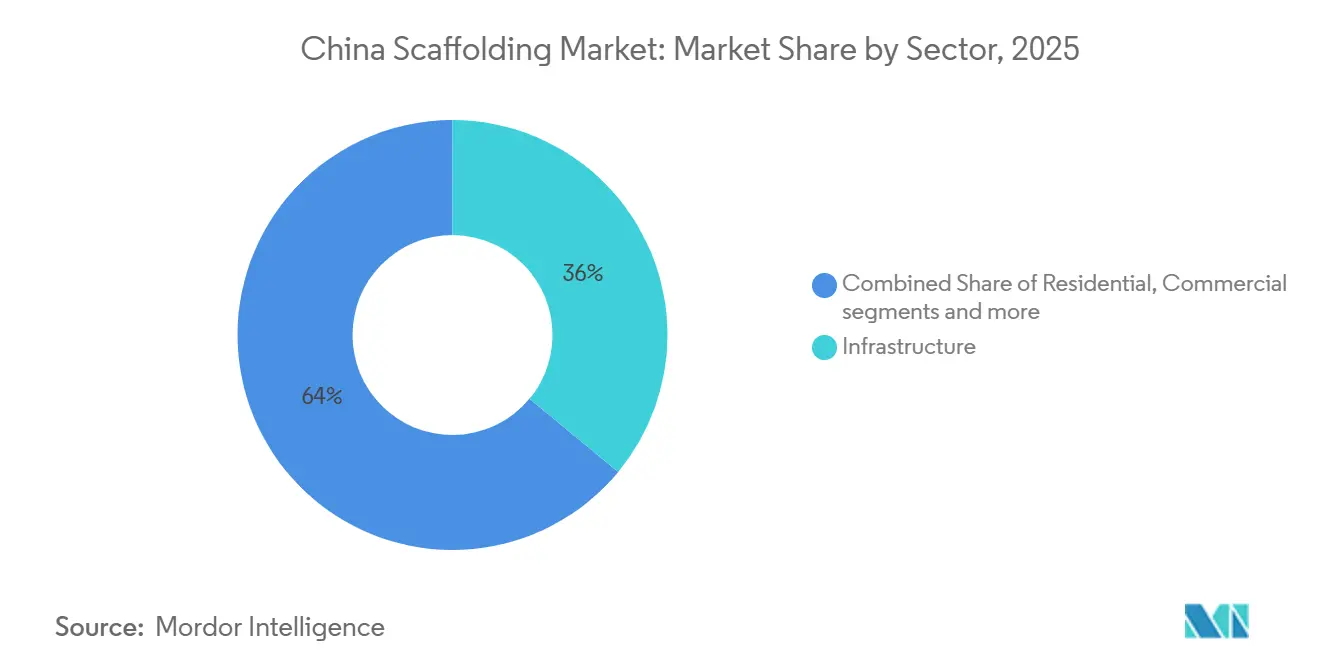

- Nach Sektor entfiel auf Infrastruktur im Jahr 2025 ein Anteil von 36 % am Marktvolumen des chinesischen Gerüstmarkts, während Industrie und Logistik mit einem CAGR von 9,33 % bis 2031 den höchsten CAGR verzeichnen wird.

- Nach Region hielt Ostchina im Jahr 2025 einen Marktanteil von 28 % am chinesischen Gerüstmarkt, während Südwestchina mit einem CAGR von 10,2 % bis 2031 das stärkste Wachstum verzeichnen wird.

- Nach System entfiel auf Modular / Ringlock im Jahr 2025 ein Anteil von 41 % des Segments und ist zugleich das am schnellsten wachsende System mit einem CAGR von 10,4 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Gerüstmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturgeführte Bauausgaben treiben die Nachfrage nach Gerüsten | +2.5% | National, mit stärkerer Nachfrage in Ostchina, Nordchina und Südwestchina | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zu modularen und wiederverwendbaren Systemen unterstützt die Marktmodernisierung | +1.8% | National, mit früherem Einsatz in großen Küstenbau-Zentren | Mittelfristig (2–4 Jahre) |

| Steigende Arbeitskosten und Arbeitskräftemangel beschleunigen die Einführung von Systemgerüsten | +1.2% | National, mit stärkerem Druck in den wichtigsten städtischen Bauzentren | Mittelfristig (2–4 Jahre) |

| Wachstum bei Industrie- und Energieprojekten erhöht den Gerüstbedarf | +1.0% | Südwestchina, Nordchina, Mittelchina und ausgewählte Cluster in Südchina | Langfristig (≥ 4 Jahre) |

| Exportorientierte Fertigungsbasis unterstützt Gerüstproduktion und -nachfrage | +0.8% | Fertigungsgürtel in Ostchina und Südchina | Mittelfristig (2–4 Jahre) |

| Ausbau von Verkehrsinfrastrukturprojekten steigert die Gerüstnutzung | +0.7% | National, mit bemerkenswerter Intensität in Ostchina und Südwestchina | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Infrastrukturgeführte Bauausgaben treiben die Nachfrage nach Gerüsten

Der chinesische Gerüstmarkt ist eng mit dem öffentlichen Investitionszyklus des Landes verknüpft, und 2026 zeigt eine klare Rückverlagerung hin zur infrastrukturgeführten Konstruktion. Der chinesische Haushaltsrahmen für 2026 umfasste 103,9 Milliarden USD an Investitionen der Zentralregierung sowie Unterstützung durch ultra-langfristige Staatsanleihen und eine umfangreiche Pipeline lokaler Staatsanleihen für öffentliche Bauvorhaben und verwandte Projekte[1]Finanzministerium, „Bericht über die Haushaltspläne 2026”, Finanzministerium, npcobserver.com. Die Infrastrukturinvestitionen stiegen im ersten Quartal 2026 um 8,9 % im Jahresvergleich, mit besonders starker Aktivität in der Zivilluftfahrt und im Wasserstraßentransport, die beide von frühen Tiefbauarbeiten bis hin zu Ausbau und Wartung einen hohen und wiederkehrenden Zugangsbedarf aufweisen. Der 15. Fünfjahresplan lenkt zudem mehr Ausgaben in Richtung Stromnetze, städtische Pipelines und Industrieanlagen, was die Nachfrage von kurzen Wohnbauzyklen hin zu längeren öffentlichen Programmen verlagert. Dies verschafft dem chinesischen Gerüstmarkt eine stabilere Projektbasis und unterstützt Anbieter, die langfristige Infrastrukturprojekte mit zuverlässiger Flottenverfügbarkeit und Ingenieurunterstützung bedienen können.

Verlagerung hin zu modularen und wiederverwendbaren Systemen unterstützt die Marktmodernisierung

Der chinesische Gerüstmarkt bewegt sich in Richtung modularer, wiederverwendbarer Systeme, da Projektauftraggeber schnellere Montage, größere Konsistenz und weniger Sicherheitsvorfälle auf großen Baustellen wünschen. Diese Verlagerung wird durch aktualisierte technische Anforderungen im Rahmen des Ministeriums für Wohnungsbau und städtisch-ländliche Entwicklung für Scheibenverriegelungsgerüste sowie durch provinzielle Sicherheitsvorschriften für Hängezugangssysteme verstärkt[2]Nationale Digitale Normenbibliothek, „DB32/T 5173-2025 Sicherheitstechnische Normen für auskragende Stahlrohrgerüste im Bauwesen”, Nationale Digitale Normenbibliothek, ndls.org.cn. Diese Vorschriften erschweren es älteren Konfigurationen mit niedrigem Standard, bei regulierten Projekten zu konkurrieren, insbesondere dort, wo Inspektion, Rückverfolgbarkeit und strukturelle Leistung wichtiger sind als der Anschaffungspreis. Auftragnehmer bevorzugen auch Systeme, die mit weniger Anpassungsaufwand und weniger Zeitverlust zwischen den Phasen für Brücken sowie für Industrie-, Logistik- und Gewerbearbeiten eingesetzt werden können. Langfristig unterstützt dies einen qualitativ hochwertigeren Flottenmix im chinesischen Gerüstmarkt und verschafft systemgeführten Anbietern einen Vorteil gegenüber Unternehmen, die noch hauptsächlich auf Standardangebote aus Rohr und Kupplung angewiesen sind.

Steigende Arbeitskosten und Arbeitskräftemangel beschleunigen die Einführung von Systemgerüsten

Chinas Bauarbeitskräfte schrumpften zwischen 2021 und 2025 stark, obwohl der Sektor eine der besser bezahlten Hauptbranchen des Landes blieb. Im Jahr 2025 sank die Zahl der direkt im Bauwesen beschäftigten Arbeitnehmer weiter, was den Druck auf die Projektdurchführung und die Arbeitskräfteverfügbarkeit erhöhte. Fachkräftemangel in Großstädten treibt zudem die Löhne in die Höhe und erschwert es Auftragnehmern, den Zeitplan einzuhalten. Infolgedessen wechseln Auftragnehmer zu Gerüstsystemen, die schneller und mit weniger Arbeitskräften aufgebaut werden können. Dies stärkt die Nachfrage nach modularen und Aluminiumsystemen, da diese eine praktische Möglichkeit bieten, die Arbeitsintensität zu reduzieren und die Produktivität auf der Baustelle zu verbessern.

Wachstum bei Industrie- und Energieprojekten erhöht den Gerüstbedarf

Industrie- und Energiebau wird zu einer stärkeren Nachfragequelle für den chinesischen Gerüstmarkt, da das Land die Ausgaben für Netzaufrüstungen, Industriekapazitäten und strategische Anlagen erhöht. Im Mai 2026 stellte China 29,8 Milliarden USD aus ultra-langfristigen Staatsanleihen für 336 nationale Strategieprojekte bereit, von denen viele mit Energiesicherheit, Industriekapazität und städtischer Infrastruktur verbunden waren. Das gleiche Politikpaket hob langfristige Ausgaben für Stromnetzaufrüstungen hervor, was einen wiederkehrenden Bedarf an Zugangssystemen an Masten, Umspannwerken und zugehörigen Übertragungsanlagen schafft. Sicherheitsvorschriften werden auch in industriellen Umgebungen verschärft, da der petrochemische Stahlgerüststandard von 2025 die Erwartungen an Inspektion und technische Compliance auf Raffinerie- und Chemiestandorten erhöhte[3]Ministerium für Industrie und Informationstechnologie, „SH/T 3555-2025 Technischer Standard für die Sicherheit von Stahlgerüsten in der petrochemischen Industrie”, Code of China, codeofchina.com. Dies hält den chinesischen Gerüstmarkt im Einklang mit der industriellen Wartung und der Nachfrage aus Energieprojekten, wo die technischen Anforderungen höher sind und Mietflotten eine stärkere Zertifizierungsdisziplin erfordern.

Analyse der Hemmnisse*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwache immobiliengeführte Baunachfrage begrenzt Marktchancen | -1.5% | National, am deutlichsten in wohnungsbauintensiven lokalen Märkten | Langfristig (≥ 4 Jahre) |

| Rohstoffpreisvolatilität belastet die Herstellermargen | -1.0% | National, gebunden an Beschaffungszyklen für Stahl und Aluminium | Mittelfristig (2–4 Jahre) |

| Fragmentierte Lieferantenbasis im unteren Marktsegment verschärft den Wettbewerb | -0.8% | National, mit stärkerem Preisdruck in den wichtigsten Produktionsclustern | Kurzfristig (≤ 2 Jahre) |

| Hohe Compliance-Anforderungen erhöhen Betriebs- und Zertifizierungskosten | -0.6% | National, mit größerer Belastung bei industriellen und überregionalen Aktivitäten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwache immobiliengeführte Baunachfrage begrenzt Marktchancen

Der Abschwung im Immobiliensektor bleibt die deutlichste Belastung für den chinesischen Gerüstmarkt, da der Wohnungsbau einst eine starke Nachfrage nach Fassaden-, Ausbau- und Fertigstellungsgerüsten erzeugte. Die Investitionen in die Immobilienentwicklung in China sanken von Januar bis April 2026 um 13,7 % im Jahresvergleich, und die neu begonnene Nutzfläche ging im gleichen Zeitraum ebenfalls stark zurück. Dies reduziert den Auftragsfluss für Anbieter, die historisch von Wohnungs- und Mischnutzungsprojekten abhängig waren, insbesondere in Märkten der unteren Ebene mit stärkerem Engagement im Wohnungsbau. Infrastruktur- und Industrieprojekte gleichen einen Teil dieses Verlustes aus, ersetzen das Wohnbauvolumen jedoch nicht immer mit der gleichen Geschwindigkeit oder der gleichen Margenstruktur. Deshalb trägt der chinesische Gerüstmarkt trotz stärkerer öffentlicher Bauausgaben im Jahr 2026 weiterhin einen immobilienbedingten Gegenwind.

Rohstoffpreisvolatilität belastet die Herstellermargen

Stahl- und Aluminiumpreise entwickelten sich 2025 und 2026 in entgegengesetzte Richtungen, was für Hersteller und Vermietungsunternehmen mit gemischten Flotten ungleichmäßigen Kostendruck erzeugte. Die Stahlpreise sanken, was die Inputkosten für Stahlgerüste senkte, aber auch den Schrottwert älterer Stahlanlagen verringerte. Die Aluminiumpreise hingegen stiegen stark an, was die Kosten für Flottenaufrüstungen und Neuanschaffungen erhöhte. Dies hat den Wechsel von Stahl zu Aluminium teurer gemacht, auch wenn die Nachfrage nach mobilen und modularen Systemen wächst. Infolgedessen steigt der Margendruck für Unternehmen, die ihre Flotten in Richtung schneller wachsender Produktkategorien neu positionieren wollen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Standgerüst dominiert, während mobile Systeme an Boden gewinnen

Standgerüste machten im Jahr 2025 64 % des chinesischen Gerüstmarkts aus, was die anhaltende Praktikabilität bodengestützter Zugangssysteme bei Brücken, Industriearbeiten, Versorgungseinrichtungen und großen Tiefbauwerken widerspiegelt. Dieser Teil des chinesischen Gerüstmarkts bleibt dominant, weil er schwere Lasten trägt und sich gut an langfristige Infrastrukturprojekte anpasst, bei denen Zuverlässigkeit wichtiger ist als häufiges Umpositionieren. Er profitiert auch von der installierten Basis von Mietflotten, die bereits große Mengen an Standgerüsten vorhalten und diese für Transport-, Energie- und allgemeine Auftragnehmerarbeiten umsetzen können. Hängegerüste behalten eine kleinere, aber stetige Rolle beim Fassadenzugang, bei der Wartung und bei Projekten, bei denen bodengestützte Unterstützung durch das Standortdesign oder die Höhe eingeschränkt ist.

Fahrgerüste sind der am schnellsten wachsende Typ mit einem prognostizierten CAGR von 9,9 % bis 2031, und dieses Wachstum spiegelt veränderte Standortprioritäten wider und nicht einen kurzfristigen Anstieg. Auftragnehmer setzen mehr Fahrgerüsttürme beim Innenausbau, in Logistikgebäuden und bei Wartungsprogrammen ein, bei denen Mannschaften schnelleres Umpositionieren und weniger Rüstzeit zwischen den Aufgaben benötigen. Dieses Muster passt zum breiteren Baumix, da Lagerhaltung, Industrieanlagen und dienstleistungsorientierte Projektarbeiten schneller wachsen als das Wohnungsbausegment. Im Prognosezeitraum werden mobile Systeme beim Gesamtvolumen weiterhin hinter Standgerüsten zurückbleiben. Dennoch wird ihre Rolle bei Projekten, bei denen Flexibilität und schnelle Beweglichkeit wichtiger sind als maximale statische Last, weiter zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach System: Modular / Ringlock festigt seine Führungsposition

Modular / Ringlock machte im Jahr 2025 41 % des Systemsegments aus und ist damit die führende Systemkategorie im chinesischen Gerüstmarkt. Seine Position ist stark, weil es Infrastruktur-, Industrie- und Gewerbearbeiten ohne die gleiche Arbeitsintensität oder Montagevariation bedienen kann, die bei älteren Konfigurationen zu beobachten ist. Ringlock-Systeme entsprechen auch der Ausrichtung des chinesischen Gerüstmarkts, bei dem Kunden zunehmend wiederholbare Leistung, schnellere Bereitstellung und eine sauberere Einhaltung strengerer technischer Vorschriften wünschen. Rohr und Kupplung bleiben für unregelmäßige Strukturen und bestimmte Altstandorte relevant, während Cuplock- und Rahmensysteme für ausgewählte repetitive oder leichtere Aufgaben nützlich bleiben.

Modular / Ringlock ist auch das am schnellsten wachsende System mit einem prognostizierten CAGR von 10,4 % bis 2031, was die Ansicht bestärkt, dass es sich um eine strukturelle Verschiebung und nicht um eine vorübergehende Präferenz handelt. Auftragnehmer, die an schnell umzusetzenden Infrastruktur- und Industriestandorten arbeiten, schätzen modulare Designs, weil sie die Montagezeit verkürzen und die Komplexität vor Ort reduzieren. Die Kategorie entspricht auch gut dem Bedarf nach stärkerer Sicherheitsleistung und einfacherer Inspektion. In den nächsten Jahren sollte Ringlock weiterhin Marktanteile von älteren Systemen gewinnen, obwohl ältere Konfigurationen dort im Einsatz bleiben werden, wo Projektbedingungen oder Budgets enger sind.

Nach Geschäftsmodell: Vermietung ist der strukturelle Gewinner

Vermietung machte im Jahr 2025 58 % des chinesischen Gerüstmarkts aus und bestätigt, dass Zugangsequipment zunehmend als Dienstleistung und nicht als Bilanzaktiva behandelt wird. Dieses Modell funktioniert gut, weil viele Auftragnehmer Ausrüstung nur für definierte Projektphasen benötigen und es vorziehen, Kapitalbindung, Lagerkosten, Transportkomplexität und Compliance-Verwaltung zu vermeiden. Vermietung entspricht auch der aktuellen Struktur des chinesischen Gerüstmarkts, bei der Projektpipelines sektorübergreifend ungleichmäßig sind und Flottenflexibilität den Betreibern eine bessere Chance gibt, Ausrüstung in stärkere Regionen und Endanwendungen zu verlagern. Größere Vermietungsunternehmen können Kunden mit Planungshilfe, Lieferplanung, Standorteinrichtung, Inspektionsprotokollen und Ersatzbeständen unterstützen, was sie bei komplexen Aufträgen wertvoller macht als ein einfacher Geräteverkauf.

Das Vermietungsmodell wird bis 2031 voraussichtlich auch mit einem CAGR von 9,3 % wachsen, was darauf hindeutet, dass es nicht nur das größte Segment, sondern auch eines der widerstandsfähigsten ist. Dieses Wachstum wird durch öffentliche Infrastruktur, Logistikbau und Industriearbeiten unterstützt, bei denen Flotten über lange Zeitpläne hinweg aktiv bleiben können, ohne dass Kunden Ausrüstung direkt besitzen müssen. Das Modell wird stärker, da Kunden nach Betreibern suchen, die Versorgung mit Ingenieurberatung, Sicherheitsdokumentation und besserer Transparenz über die Anlagennutzung verbinden können. Im chinesischen Gerüstmarkt deutet dies auf eine dienstleistungsgeführte Struktur hin, bei der Skalierung, Compliance-Disziplin und Auslastungsmanagement genauso wichtig sind wie die physische Ausrüstung selbst.

Nach Materialtyp: Stahl führt, aber Aluminium entwickelt sich zum Effizienzfaktor

Stahl machte im Jahr 2025 69 % des chinesischen Gerüstmarkts aus, und diese Führungsposition spiegelt Kostenvertrautheit, breite Flottenverfügbarkeit und eine starke Eignung für schwere Tief- und Industriearbeiten wider. Stahl bleibt das Rückgrat des chinesischen Gerüstmarkts, weil er in vielen Anwendungsfällen die Lastanforderungen von Brücken, Tunneln, Energieprojekten und petrochemischen Standorten besser erfüllt als leichtere Alternativen. Er profitiert auch von der tief verwurzelten Auftragnehmervorliebe, da Baustellenteams in ganz China mit Stahlsystemen sowohl im Miet- als auch im Eigentumsformat bestens vertraut sind. Darüber hinaus ist ein Großteil der installierten Mietbasis noch stahlbasiert, sodass der Ersatz Zeit braucht, selbst wenn Endnutzer Interesse an leichteren Materialien zeigen.

Aluminium ist das am schnellsten wachsende Materialsegment mit einem prognostizierten CAGR von 9,8 % bis 2031, weil sein geringeres Gewicht die Handhabungsgeschwindigkeit verbessert und die körperliche Belastung beim Auf- und Abbau reduziert. Dies ist umso wichtiger, als Auftragnehmer sich auf Arbeitseffizienz konzentrieren, insbesondere bei Innenbauprojekten, repetitiven Stockwerksarbeiten und Wartungsprogrammen, die häufige Bewegungen erfordern. Dennoch wird Aluminium im chinesischen Gerüstmarkt ungleichmäßig expandieren, da schwere Infrastruktur und einige industrielle Umgebungen weiterhin das Lastprofil und die niedrigeren Anschaffungskosten von Stahl bevorzugen. Das wahrscheinliche Ergebnis ist eine gemischtere Materialbasis, bei der Aluminium im gewerblichen, hochzugänglichen und serviceintensiven Bereich Marktanteile gewinnt, während Stahl bei den schwersten Anwendungen stärker bleibt.

Nach Sektor: Infrastruktur verankert die Nachfrage, während Industrie und Logistik beschleunigen

Infrastruktur machte im Jahr 2025 36 % des chinesischen Gerüstmarkts aus und war damit der größte Endnutzungssektor nach Umsatz. Dies spiegelt die einfache Tatsache wider, dass Transport-, Energie-, Wasser- und Versorgungsprogramme nun die breiteste und sichtbarste Auftragsbasis für Zugangssysteme in ganz China liefern. Infrastrukturprojekte eignen sich für den chinesischen Gerüstmarkt, weil sie hohe Volumina, lange Zeitpläne, wiederholten Wartungszugang und starke Ingenieurkoordination von der frühen Strukturphase an erfordern. In diesem Umfeld bleibt Infrastruktur die stabilisierende Basis des chinesischen Gerüstmarkts, weil sie weniger anfällig für Veränderungen in der privaten Käuferstimmung ist als der Wohnungsbau.

Industrie und Logistik ist der am schnellsten wachsende Sektor mit einem prognostizierten CAGR von 9,33 % bis 2031, und dieses Wachstum spiegelt mehrere gleichzeitig wirkende Nachfrageströme wider. Neue Logistikzentren, Energieanlagen, Industrieparks und lagergebundene Bauprojekte erfordern alle gestaffelten Zugang von Strukturarbeiten über Mechanik-, Elektro- und Sanitärinstallationen. Dieses Segment profitiert auch von der Expansion automatisierter Lagerhaltung und Lieferketteninfrastruktur sowohl in Küsten- als auch in Binnenlandmärkten. Für den chinesischen Gerüstmarkt bedeutet dies, dass die Nachfrage aus Industrie und Logistik keine kleine Randnische mehr ist, sondern ein zentraler Wachstumsmotor mit langfristiger Relevanz.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ostchina machte im Jahr 2025 28 % des chinesischen Gerüstmarkts aus und war damit der größte regionale Markt nach Umsatz. Diese Führungsposition ergibt sich aus der Tiefe der Projektaktivität in Shanghai, Jiangsu und Zhejiang, wo sich Transport-, Industrie-, Logistik- und exportgebundene Bauprojekte in einem konzentrierten Gebiet überschneiden. Die Region profitiert auch von großen Infrastruktur-, Logistik- und Fertigungsprojekten, die die Geräteeinsatzzyklen verlängern. Diese Projekte erfordern jahrelange Zugangsunterstützung statt kurzer Geräteeinsätze, was dazu beiträgt, die regionale Flottennutzung zu stabilisieren. Ostchina bleibt daher das operative Zentrum des chinesischen Gerüstmarkts, weil es Skalierung, Projektvielfalt und eine stärkere Nachfrage nach höherwertigen Systemen vereint.

Nordchina und Südchina bilden die zweite Schicht der regionalen Nachfrage, aber ihre Rollen unterscheiden sich innerhalb des chinesischen Gerüstmarkts. Nordchina stützt sich stark auf die Angebotsseite, da es mit Fertigungskapazitäten und Industriekorridoren verbunden ist, die einen stetigen Wartungs- und Baubedarf erzeugen. Südchina hingegen zeigt eine stärkere Nachfrage nach technisch komplexen Küsten- und Buchtprojekten, einschließlich Brücken- und Logistikarbeiten. Chinas Gerüstmarkt gedeiht durch die Produktionsstärke einer Region und die Anforderungen an Premiumprojekte einer anderen.

Südwestchina ist die am schnellsten wachsende Region mit einem prognostizierten CAGR von 10,2 % bis 2031, und dieser Schwung ist mit einer großen Projektpipeline in den Bereichen Transport, Industrie und städtische Infrastruktur verbunden. Die Region profitiert von stärkerem Kapitaleinsatz in der Wirtschaftszone Chengdu-Chongqing und verwandten Binnenentwicklungsprogrammen. Mittelchina wird ebenfalls relevanter, da sich Politik und Industrieinvestitionen ins Landesinnere verlagern, obwohl es noch von Geräteflüssen aus stärkeren Produktionsregionen abhängt. Dies hinterlässt im chinesischen Gerüstmarkt ein regionales Muster, bei dem Ostchina die Skalierungsführerschaft hält, während Südwestchina das Tempo für zukünftiges Wachstum vorgibt.

Wettbewerbslandschaft

Der chinesische Gerüstmarkt ist fragmentiert, mit globalen Premiumspezialisten an der Spitze, starken inländischen Spezialisten in der Mitte und einer breiten Basis kleinerer, preisgeführter Anbieter am unteren Ende. Doka und PERI behalten ihre stärksten Positionen bei technisch anspruchsvollen Arbeiten, bei denen Ingenieurkapazität, Sicherheitsgewährleistung und komplexe Geometrie wichtiger sind als einfache Gerätelieferung. Im chinesischen Gerüstmarkt konkurriert dieses Premiumsegment nicht auf Preisbasis mit der gesamten inländischen Basis. Dennoch bleibt es einflussreich, wo technisches Risiko hoch und Fehlerkosten schwerwiegend sind. Dies hält den Markt ungleichmäßig wettbewerbsfähig, mit qualitätsgeführtem Wettbewerb an der Spitze und preisgeführtem Wettbewerb in weiten Teilen des mittleren und unteren Endes.

Inländische Marktführer stärken ihre Position, indem sie lokale Produktionsökonomie mit intelligenteren Fertigungsmethoden, breiterer Kanalreichweite und selektiver Auslandsexpansion verbinden. GETO New Materials ist ein Beispiel für einen inländischen Akteur, der intelligente Fertigung und internationale Reichweite nutzt, um eine stärkere Wettbewerbsposition aufzubauen. Staatseigene Unternehmensauftragnehmer prägen den chinesischen Gerüstmarkt ebenfalls, da einige über eigene Zugangs- und Schalungskapazitäten verfügen, was die Menge an Premiumarbeiten reduziert, die für Drittanbieter verfügbar sind. Dies drängt unabhängige Anbieter dazu, sich durch Ingenieurdienstleistungen, Compliance und Qualität oder Vermietungsreaktionsfähigkeit zu differenzieren, anstatt sich ausschließlich auf Standardgerätevolumen zu verlassen.

Technologie und Compliance werden im chinesischen Gerüstmarkt zu immer wichtigeren Quellen von Wettbewerbsvorteilen. Betreiber, die Inspektionen dokumentieren, Flotten verfolgen und die Projektplanung digital unterstützen können, sind besser positioniert, um Industrie- und Infrastrukturarbeiten unter strengeren Standards zu gewinnen. Dies erhöht den Druck auf kleinere Unternehmen, die noch hauptsächlich auf Spotpreise und Standardbestandsware konkurrieren. Im Laufe der Zeit wird der chinesische Gerüstmarkt wahrscheinlich mehr Konsolidierung im mittleren Segment erleben, nicht weil der Wettbewerb verschwindet, sondern weil die Kosten für die Erfüllung von Sicherheits-, Dokumentations- und Projektliefererwartungen weiter steigen. Das Ergebnis ist ein Markt, bei dem die Fragmentierung hoch bleibt, nachhaltiger Vorteil jedoch zunehmend aus Skalierung, Systemqualität und zuverlässiger Ausführung resultiert.

Marktführer der chinesischen Gerüstbranche

Doka (China) Co., Ltd.

PERI China

Beijing Zulin Formwork & Scaffolding Co., Ltd.

Qingdao Alulite Formwork Scaffolding Co., Ltd.

KITSEN Technologies Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2026: Die kombinierte Straßen-Schienen-Schrägseilbrücke Chong-Qi über den Jangtsekiang erreichte am 9. Juni 2026 den Hauptbrückenabschluss und markierte damit einen wichtigen Meilenstein für eines der technisch anspruchsvollsten Brückenprogramme Chinas auf dem Hochgeschwindigkeitsbahnkorridor Shanghai-Nanjing-Chongqing.

- April 2026: China stellte 29,8 Milliarden USD aus ultra-langfristigen Sonderstaatsanleihen für 336 nationale Strategieprojekte in den Bereichen Energiesicherheit, Industriekapazität und städtische Infrastruktur bereit, was die kurzfristige Beschaffungsaktivität in mehreren Baukategorien unterstützte.

- März 2026: Der Haitai-Jangtsekiang-Tunnel überschritt den 50-%-Baumeilenstein in seinem rechten Schildvortriebsabschnitt und lag weiterhin im Plan für eine Eröffnung im Jahr 2028, was die Sichtbarkeit der tunnelbezogenen Zugangsnachfrage verlängert.

Umfang des Berichts über den chinesischen Gerüstmarkt

Der Bericht über den chinesischen Gerüstmarkt ist segmentiert nach Typ (Standgerüst, Hängegerüst und Fahrgerüst), System (Rohr & Kupplung, Cuplock, Modular / Ringlock und weitere), Geschäftsmodell (Verkauf und Vermietung), Materialtyp (Holz / Sperrholz, Stahl und weitere), Sektor (Wohnungsbau, Gewerbe, Industrie & Logistik und weitere) sowie Region (Nord-, Ost-, Süd-, Mittel- und Südwestchina). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Standgerüst |

| Hängegerüst |

| Fahrgerüst |

| Rohr und Kupplung |

| Cuplock |

| Modular / Ringlock |

| Rahmen / H-Rahmen |

| Verkauf |

| Vermietung |

| Holz / Sperrholz |

| Stahl |

| Aluminium |

| Kunststoff / Glasfaser |

| Sonstige |

| Wohnungsbau |

| Gewerbe |

| Industrie & Logistik |

| Infrastruktur |

| Nordchina |

| Ostchina |

| Südchina |

| Mittelchina |

| Südwestchina |

| Nach Typ | Standgerüst |

| Hängegerüst | |

| Fahrgerüst | |

| Nach System | Rohr und Kupplung |

| Cuplock | |

| Modular / Ringlock | |

| Rahmen / H-Rahmen | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Materialtyp | Holz / Sperrholz |

| Stahl | |

| Aluminium | |

| Kunststoff / Glasfaser | |

| Sonstige | |

| Nach Sektor | Wohnungsbau |

| Gewerbe | |

| Industrie & Logistik | |

| Infrastruktur | |

| Nach Region | Nordchina |

| Ostchina | |

| Südchina | |

| Mittelchina | |

| Südwestchina |

Im Bericht beantwortete Schlüsselfragen

Wie ist der Ausblick für die Gerüstnachfrage in China im Jahr 2026?

Der chinesische Gerüstmarkt wird im Jahr 2026 auf 6,86 Milliarden USD geschätzt und soll bis 2031 einen Wert von 10,23 Milliarden USD erreichen.

Was treibt das Wachstum der Gerüstnachfrage in China an?

Infrastrukturbau, Industrieprojekte, Logistikanlagen und die Verlagerung hin zu modularen Systemen sind die wichtigsten Wachstumstreiber.

Welches Segment führt nach Umsatz in China?

Standgerüste führten nach Typ mit einem Anteil von 64 % im Jahr 2025, Stahl führte nach Material mit 69 %, Vermietung führte nach Geschäftsmodell mit 58 %, Modular / Ringlock führte nach System mit 41 %, und Infrastruktur führte nach Sektor mit 36 %.

Welches Segment wächst bis 2031 am schnellsten?

Industrie & Logistik ist der am schnellsten wachsende Sektor mit einem CAGR von 9,33 %, während Fahrgerüste der am schnellsten wachsende Typ mit 9,9 % sind und Südwestchina unter den Regionen mit 10,2 % am schnellsten wächst.

Warum ist Vermietung in der Gerüstversorgung so wichtig?

Vermietung hilft Auftragnehmern, Eigentumskosten zu vermeiden, verbessert die Flottenflexibilität und überträgt Compliance- und Serviceverpflichtungen auf spezialisierte Anbieter. Deshalb hielt Vermietung im Jahr 2025 bereits einen Anteil von 58 %.

Was ist das größte Risiko für die zukünftige Expansion?

Das Hauptrisiko bleibt der Abschwung im Immobiliensektor, der weiterhin auf die Wohnbautätigkeit drückt und die Nachfrage begrenzt.

Seite zuletzt aktualisiert am: