Tamanho e Participação do Mercado de Andaimes na China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 6.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 6.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.32% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Andaimes na China por Mordor Intelligence

O tamanho do Mercado de Andaimes da China foi avaliado em 6,37 bilhões de USD em 2025 e estima-se que cresça de 6,86 bilhões de USD em 2026 para atingir 10,23 bilhões de USD até 2031, a um CAGR de 8,32% durante o período de previsão (2026-2031).

O mercado de andaimes na China é sustentado por um ciclo mais robusto de obras públicas, com o investimento em infraestrutura na China crescendo 8,9% em relação ao ano anterior no primeiro trimestre de 2026, bem à frente da tendência geral de crescimento de ativos fixos. O contexto político também é favorável, pois o 15º Plano Quinquenal direciona gastos significativos para redes elétricas, tubulações urbanas, instalações industriais e corredores de transporte que exigem sistemas de acesso ao longo de longos períodos de construção. O mercado de andaimes na China também está se beneficiando de uma mudança gradual em direção a sistemas modulares, mais fáceis de implantar sob regras de segurança mais rígidas e condições de canteiro mais complexas. Ao mesmo tempo, a desaceleração do setor imobiliário ainda limita parte da base de demanda endereçável, uma vez que o investimento em desenvolvimento imobiliário na China continuou a cair em 2026 e manteve a construção residencial sob pressão. Isso deixa espaço para crescimento no mercado de andaimes na China por meio de serviços de aluguel, frotas voltadas para infraestrutura, acesso a projetos industriais e suporte de engenharia premium, onde a concorrência local de preços é menos intensa.

Principais Conclusões do Relatório

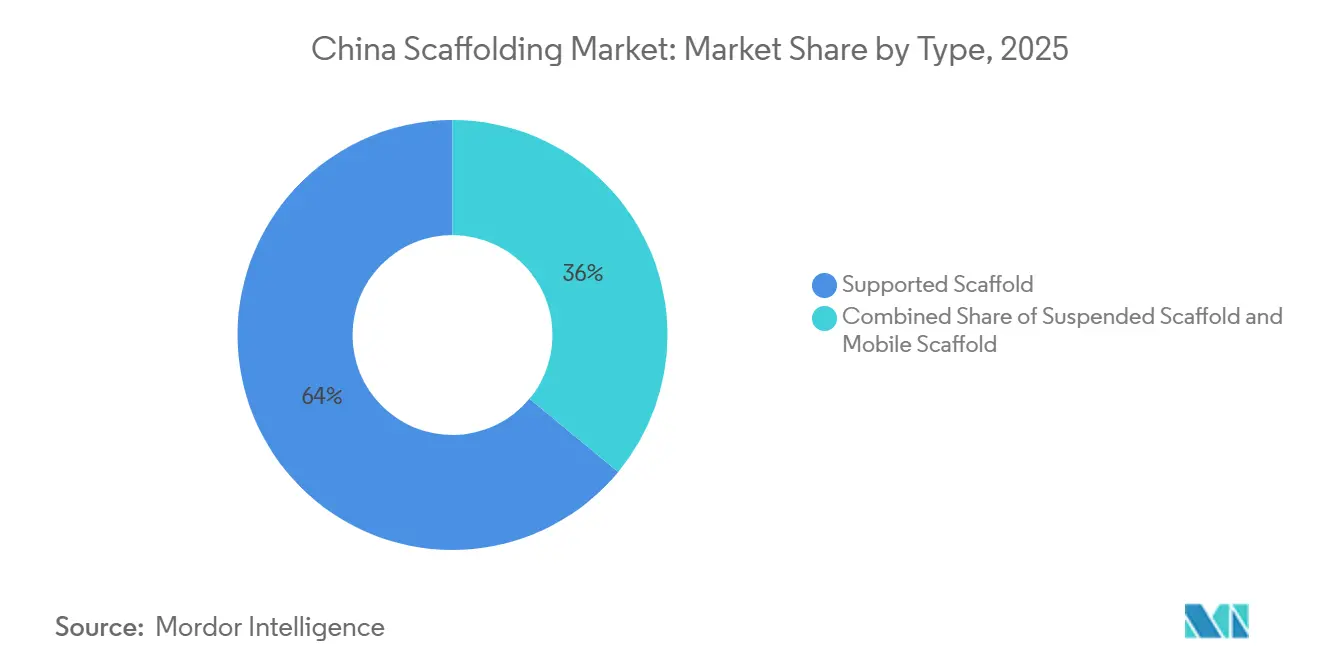

- Por tipo, o andaime apoiado deteve 64% da participação do mercado de andaimes na China em 2025, enquanto o andaime móvel deve crescer a um CAGR de 9,9% até 2031.

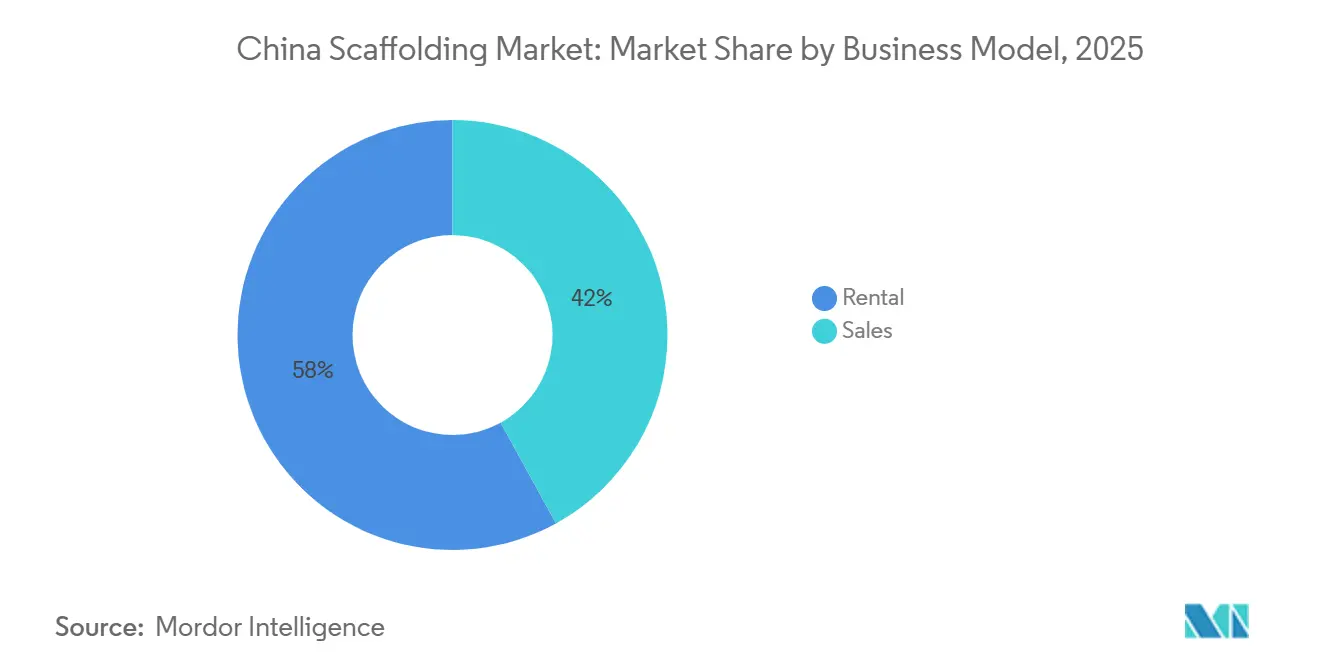

- Por modelo de negócio, o aluguel deteve 58% da participação do mercado de andaimes na China em 2025 e também deve crescer a um CAGR de 9,3% até 2031.

- Por tipo de material, o aço respondeu por 69% do tamanho do mercado de andaimes na China em 2025, enquanto o alumínio deve expandir a um CAGR de 9,8% até 2031.

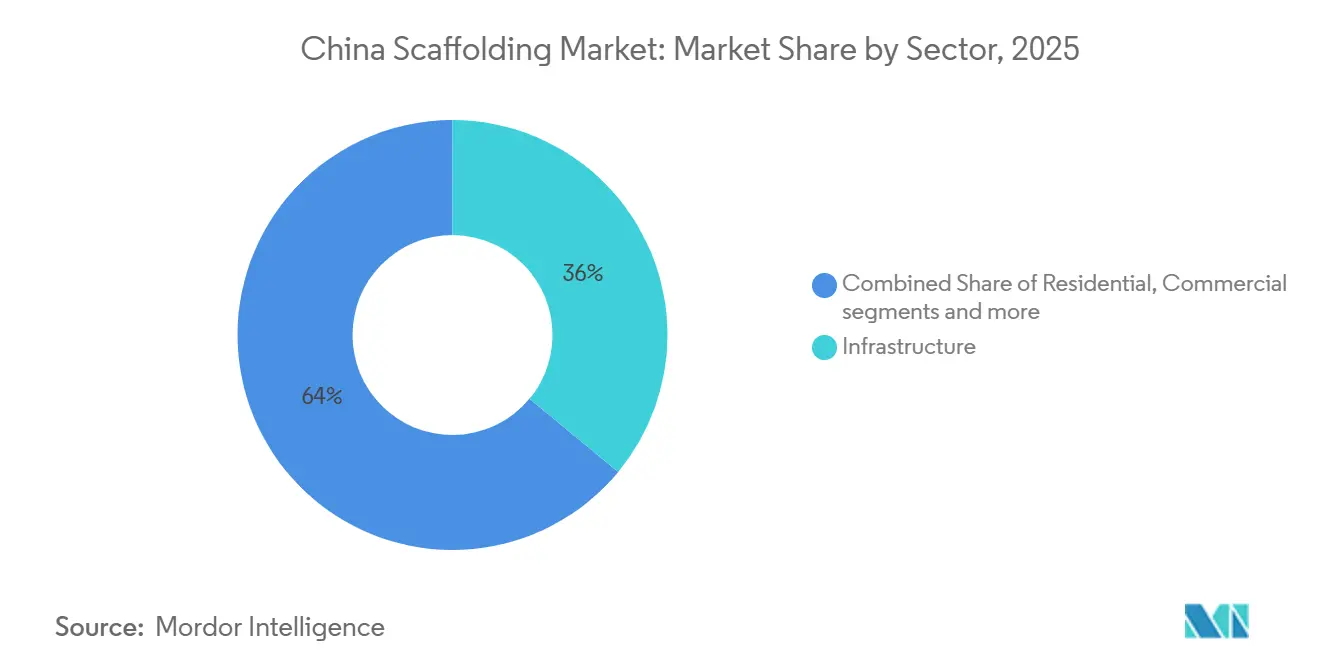

- Por setor, a infraestrutura capturou 36% da participação do tamanho do mercado de andaimes na China em 2025, enquanto o setor industrial e de logística deve registrar o maior CAGR de 9,33% até 2031.

- Por região, o Leste da China deteve 28% da participação do mercado de andaimes na China em 2025, enquanto o Sudoeste da China deve crescer mais rapidamente, a um CAGR de 10,2% até 2031.

- Por sistema, o modular ou ringlock respondeu por 41% do segmento em 2025 e também é o sistema de crescimento mais rápido, com um CAGR de 10,4% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Andaimes na China

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gastos em Construção Liderados por Infraestrutura Impulsionam a Demanda por Andaimes | +2.5% | Nacional, com demanda mais forte no Leste da China, Norte da China e Sudoeste da China | Longo prazo (≥ 4 anos) |

| A Mudança para Sistemas Modulares e Reutilizáveis Apoia a Modernização do Mercado | +1.8% | Nacional, com adoção mais precoce nos grandes polos de construção costeiros | Médio prazo (2-4 anos) |

| O Aumento dos Custos de Mão de Obra e a Escassez de Trabalhadores Aceleram a Adoção de Andaimes Sistematizados | +1.2% | Nacional, com pressão mais acentuada nos principais centros urbanos de construção | Médio prazo (2-4 anos) |

| O Crescimento em Projetos Industriais e de Energia Aumenta os Requisitos de Andaimes | +1.0% | Sudoeste da China, Norte da China, Centro da China e clusters selecionados do Sul da China | Longo prazo (≥ 4 anos) |

| A Base de Fabricação Orientada para Exportação Apoia a Produção e a Demanda de Andaimes | +0.8% | Cinturões de manufatura do Leste da China e do Sul da China | Médio prazo (2-4 anos) |

| A Expansão de Projetos de Infraestrutura de Transporte Impulsiona a Utilização de Andaimes | +0.7% | Nacional, com intensidade notável no Leste da China e no Sudoeste da China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gastos em Construção Liderados por Infraestrutura Impulsionam a Demanda por Andaimes

O mercado de andaimes na China está intimamente ligado ao ciclo de investimento público do país, e 2026 mostra uma clara mudança de volta para a construção liderada por infraestrutura. O quadro orçamentário da China para 2026 incluiu 103,9 bilhões de USD em investimento do governo central, juntamente com suporte de títulos do tesouro de longo prazo e um grande pipeline de títulos do governo local para obras públicas e projetos relacionados[1]Ministério das Finanças, "Relatório de Orçamentos de 2026", Ministério das Finanças, npcobserver.com. O investimento em infraestrutura cresceu 8,9% em relação ao ano anterior no primeiro trimestre de 2026, com atividade particularmente forte na aviação civil e no transporte hidroviário, ambos os quais exigem grandes e recorrentes necessidades de acesso desde as obras civis iniciais até a instalação e manutenção. O 15º Plano Quinquenal também direciona mais gastos para redes elétricas, tubulações urbanas e instalações industriais, deslocando a demanda dos curtos ciclos residenciais para programas públicos de maior duração. Isso confere ao mercado de andaimes na China uma base de projetos mais estável e apoia os fornecedores que podem atender a projetos de infraestrutura de longa duração com disponibilidade de frota confiável e suporte de engenharia.

A Mudança para Sistemas Modulares e Reutilizáveis Apoia a Modernização do Mercado

O mercado de andaimes na China está migrando para sistemas modulares e reutilizáveis porque os proprietários de projetos desejam montagem mais rápida, maior consistência e menos incidentes de segurança em grandes canteiros. Essa mudança está sendo reforçada por requisitos técnicos atualizados no âmbito do Ministério da Habitação e Desenvolvimento Urbano-Rural para andaimes com trava de disco e por especificações de segurança provinciais para sistemas de acesso suspenso[2]Biblioteca Digital Nacional de Normas, "DB32/T 5173-2025 Normas Técnicas de Segurança para Andaimes de Tubo de Aço em Balanço na Construção", Biblioteca Digital Nacional de Normas, ndls.org.cn. Essas regras tornam mais difícil para configurações antigas de baixo padrão competir em projetos regulamentados, especialmente onde inspeção, rastreabilidade e desempenho estrutural importam mais do que o preço inicial. Os empreiteiros também preferem sistemas que possam ser transferidos entre pontes, bem como para obras industriais, de logística e comerciais, com menos ajustes e menos tempo desperdiçado entre as fases. Com o tempo, isso apoia uma composição de frota de maior qualidade no mercado de andaimes na China e confere vantagem aos fornecedores orientados por sistemas em relação às empresas que ainda dependem principalmente de ofertas de tubo e acoplamento de commodities.

O Aumento dos Custos de Mão de Obra e a Escassez de Trabalhadores Aceleram a Adoção de Andaimes Sistematizados

A força de trabalho da construção civil na China encolheu acentuadamente entre 2021 e 2025, mesmo que o setor tenha permanecido como uma das principais indústrias com melhor remuneração do país. Em 2025, o número de trabalhadores diretamente envolvidos na construção caiu ainda mais, o que aumentou a pressão sobre a execução de projetos e a disponibilidade de mão de obra. A escassez de mão de obra especializada nas principais cidades também está elevando os salários e dificultando o cumprimento de prazos pelos empreiteiros. Como resultado, os empreiteiros estão migrando para sistemas de andaimes que podem ser montados mais rapidamente e com menos trabalhadores. Isso está fortalecendo a demanda por sistemas modulares e de alumínio, pois oferecem uma maneira prática de reduzir a intensidade de mão de obra e melhorar a produtividade no canteiro.

O Crescimento em Projetos Industriais e de Energia Aumenta os Requisitos de Andaimes

A construção industrial e de energia está se tornando uma fonte mais forte de demanda para o mercado de andaimes na China, à medida que o país aumenta os gastos em modernização de redes elétricas, capacidade industrial e instalações estratégicas. Em maio de 2026, a China alocou 29,8 bilhões de USD de títulos do tesouro de longo prazo para 336 projetos de estratégia nacional, muitos dos quais estavam vinculados à segurança energética, capacidade industrial e infraestrutura urbana. O mesmo pacote de políticas destacou gastos de longo alcance em modernização de redes elétricas, o que cria demanda recorrente por sistemas de acesso em torres, subestações e obras de transmissão relacionadas. As regras de segurança também estão se tornando mais rígidas em ambientes industriais, pois a norma de andaimes de aço petroquímico de 2025 elevou as expectativas de inspeção e conformidade técnica em refinarias e instalações químicas[3]Ministério da Indústria e Tecnologia da Informação, "SH/T 3555-2025 Norma Técnica de Segurança para Andaimes de Aço na Indústria Petroquímica", Code of China, codeofchina.com. Isso mantém o mercado de andaimes na China alinhado com a manutenção industrial e a demanda de projetos de energia, onde os requisitos técnicos são mais elevados e as frotas de aluguel precisam de maior disciplina de certificação.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| A Fraca Demanda de Construção Liderada pelo Setor Imobiliário Limita as Oportunidades de Crescimento do Mercado | -1.5% | Nacional, mais visível em mercados locais com forte presença residencial | Longo prazo (≥ 4 anos) |

| A Volatilidade dos Preços das Matérias-Primas Pressiona as Margens dos Fabricantes | -1.0% | Nacional, vinculado aos ciclos de aquisição de aço e alumínio | Médio prazo (2-4 anos) |

| A Base Fragmentada de Fornecedores de Nível Inferior Intensifica a Concorrência no Mercado | -0.8% | Nacional, com maior pressão de preços nos principais clusters de produção | Curto prazo (≤ 2 anos) |

| Altos Requisitos de Conformidade Aumentam os Custos Operacionais e de Certificação | -0.6% | Nacional, com maior ônus em atividades industriais e interprovinciais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Fraca Demanda de Construção Liderada pelo Setor Imobiliário Limita as Oportunidades de Crescimento do Mercado

A desaceleração do setor imobiliário continua sendo o principal obstáculo ao mercado de andaimes na China, pois a construção residencial gerava forte demanda por andaimes de fachada, acabamento e revestimento. O investimento em desenvolvimento imobiliário na China caiu 13,7% em relação ao ano anterior entre janeiro e abril de 2026, e a área de piso recém-iniciada também recuou acentuadamente no mesmo período. Isso reduz o fluxo de pedidos para fornecedores que historicamente dependiam de projetos de apartamentos e uso misto, especialmente em mercados de menor nível com maior exposição ao início de obras habitacionais. Projetos de infraestrutura e industriais estão compensando parte dessa perda, mas nem sempre substituem o volume residencial na mesma velocidade ou com a mesma estrutura de margem. É por isso que o mercado de andaimes na China ainda carrega um obstáculo vinculado ao setor imobiliário, mesmo com gastos mais fortes em obras públicas em 2026.

A Volatilidade dos Preços das Matérias-Primas Pressiona as Margens dos Fabricantes

Os preços do aço e do alumínio moveram-se em direções opostas em 2025 e 2026, o que criou pressão de custo desigual para fabricantes e empresas de aluguel com frotas mistas. Os preços do aço caíram, reduzindo os custos de insumos para andaimes de aço, mas também diminuindo o valor de sucata de ativos de aço mais antigos. Os preços do alumínio, por outro lado, aumentaram acentuadamente, elevando o custo de modernização de frotas e novas aquisições de equipamentos. Isso tornou a transição do aço para o alumínio mais cara, mesmo com o crescimento da demanda por sistemas móveis e modulares. Como resultado, a pressão sobre as margens está aumentando para as empresas que tentam reposicionar suas frotas em direção a categorias de produtos de crescimento mais rápido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: O Andaime Apoiado Domina Enquanto os Sistemas Móveis Ganham Terreno

O andaime apoiado respondeu por 64% do mercado de andaimes na China em 2025, refletindo a praticidade contínua do acesso apoiado no solo em pontes, obras industriais, serviços públicos e grandes estruturas civis. Esta parte do mercado de andaimes na China permanece dominante porque suporta cargas pesadas e se adapta bem a projetos de infraestrutura de longa duração, onde a confiabilidade importa mais do que o reposicionamento frequente. Também se beneficia da base instalada de frotas de aluguel que já carregam grandes quantidades de sistemas apoiados e podem redistribuí-los em obras de transporte, energia e empreitada geral. O andaime suspenso mantém um papel menor, porém estável, no acesso a fachadas, manutenção e projetos onde o suporte no solo é limitado pelo design do canteiro ou pela elevação.

O andaime móvel é o tipo de crescimento mais rápido, com um CAGR previsto de 9,9% até 2031, e esse crescimento reflete mudanças nas prioridades do canteiro, e não um pico de curto prazo. Os empreiteiros estão usando mais torres móveis em acabamentos internos, edifícios de logística e programas de manutenção, onde as equipes precisam de reposicionamento mais rápido e menos tempo de configuração entre as tarefas. Esse padrão se encaixa na composição mais ampla da construção, à medida que armazéns, instalações industriais e obras orientadas a serviços se expandem mais rapidamente do que o segmento residencial. Ao longo do período de previsão, os sistemas móveis ainda ficarão atrás do andaime apoiado em volume total. Ainda assim, seu papel continuará a se expandir em projetos onde flexibilidade e movimentação rápida importam mais do que a carga estática máxima.

Por Sistema: Modular / Ringlock Consolida sua Liderança

O modular / ringlock respondeu por 41% do segmento de sistemas em 2025, tornando-se a principal categoria de sistema no mercado de andaimes na China. Sua posição é forte porque pode atender a obras de infraestrutura, industriais e comerciais sem a mesma intensidade de mão de obra ou variabilidade de montagem observada em configurações mais antigas. Os sistemas ringlock também se alinham com a direção do mercado de andaimes na China, onde os clientes querem cada vez mais desempenho repetível, implantação mais rápida e conformidade mais clara com regras técnicas mais rígidas. O tubo e acoplamento continua relevante para estruturas irregulares e determinados canteiros legados, enquanto os sistemas cuplock e de estrutura permanecem úteis para tarefas repetitivas selecionadas ou de menor exigência.

O modular / ringlock também é o sistema de crescimento mais rápido, com um CAGR previsto de 10,4% até 2031, reforçando a visão de que se trata de uma mudança estrutural e não de uma preferência temporária. Os empreiteiros que trabalham em canteiros de infraestrutura e industriais de ritmo acelerado valorizam os projetos modulares porque reduzem o tempo de montagem e diminuem a complexidade no canteiro. A categoria também se alinha bem com a necessidade de melhor desempenho de segurança e inspeção mais fácil. Nos próximos anos, o ringlock deve continuar a ganhar participação dos sistemas mais antigos, embora as configurações legadas permaneçam em uso onde as condições do projeto ou os orçamentos são mais restritos.

Por Modelo de Negócio: O Aluguel é o Vencedor Estrutural

O aluguel respondeu por 58% do mercado de andaimes na China em 2025, confirmando que os equipamentos de acesso são cada vez mais tratados como um serviço e não como um ativo patrimonial. Esse modelo funciona bem porque muitos empreiteiros precisam de equipamentos apenas para fases definidas do projeto e preferem evitar imobilização de capital, custos de armazenamento, complexidade de transporte e administração de conformidade. O aluguel também se alinha com a estrutura atual do mercado de andaimes na China, onde os pipelines de projetos são irregulares entre os setores e a flexibilidade de frota oferece aos operadores uma melhor chance de deslocar equipamentos para regiões e usos finais mais fortes. Empresas de aluguel maiores podem apoiar os clientes com auxílio de projeto, agendamento de entrega, configuração no canteiro, registros de inspeção e estoque de reposição, o que as torna mais valiosas em trabalhos complexos do que uma simples venda de equipamentos.

O modelo de aluguel também deve crescer a um CAGR de 9,3% até 2031, indicando que não é apenas o maior segmento, mas também um dos mais resilientes. Esse crescimento é sustentado por infraestrutura pública, construção de logística e obras industriais, onde as frotas podem permanecer ativas por longos períodos sem exigir que os clientes possuam os equipamentos. O modelo está se tornando mais forte à medida que os clientes buscam operadores que possam combinar fornecimento com assessoria de engenharia, documentação de segurança e melhor visibilidade sobre o uso dos ativos. No mercado de andaimes na China, isso aponta para uma estrutura orientada a serviços, onde escala, disciplina de conformidade e gestão de utilização importam tanto quanto o próprio equipamento físico.

Por Tipo de Material: O Aço Lidera, mas o Alumínio Emerge como o Alavancador de Eficiência

O aço respondeu por 69% do mercado de andaimes na China em 2025, e essa liderança reflete familiaridade de custo, ampla disponibilidade de frota e forte adequação a obras civis pesadas e industriais. O aço continua sendo a espinha dorsal do mercado de andaimes na China porque atende melhor aos requisitos de carga de pontes, túneis, projetos de energia e instalações petroquímicas do que alternativas mais leves em muitos casos de uso. Também se beneficia da preferência arraigada dos empreiteiros, pois as equipes de canteiro em toda a China estão profundamente familiarizadas com sistemas de aço tanto em formatos de aluguel quanto de equipamentos próprios. Além disso, grande parte da base instalada de aluguel ainda é de aço, de modo que a substituição leva tempo mesmo quando os usuários finais demonstram interesse em materiais mais leves.

O alumínio é o segmento de material de crescimento mais rápido, com um CAGR previsto de 9,8% até 2031, porque seu peso mais leve melhora a velocidade de manuseio e reduz o esforço físico durante a montagem e desmontagem. Isso importa mais à medida que os empreiteiros se concentram na eficiência de mão de obra, especialmente em projetos internos, trabalhos repetitivos por andar e programas de manutenção que exigem movimentação frequente. Mesmo assim, o alumínio se expandirá de forma desigual no mercado de andaimes na China, porque a infraestrutura pesada e alguns ambientes industriais ainda favorecem o perfil de carga e o menor custo de aquisição do aço. O resultado provável é uma base de materiais mais mista, com o alumínio ganhando participação em aplicações comerciais, de alto acesso e intensivas em serviços, enquanto o aço permanece mais forte nos usos finais mais pesados.

Por Setor: A Infraestrutura Ancora a Demanda Enquanto o Industrial e a Logística Aceleram

A infraestrutura respondeu por 36% do mercado de andaimes na China em 2025, tornando-se o maior setor de uso final por receita. Isso reflete o simples fato de que programas de transporte, energia, água e serviços públicos agora fornecem a base de pedidos mais ampla e visível para sistemas de acesso em toda a China. Os projetos de infraestrutura se adequam ao mercado de andaimes na China porque exigem altos volumes, longos cronogramas, acesso recorrente para manutenção e forte coordenação de engenharia desde a fase estrutural inicial. Nesse contexto, a infraestrutura permanece a base estabilizadora do mercado de andaimes na China porque está menos exposta a mudanças no sentimento dos compradores privados do que a habitação.

O setor industrial e de logística é o de crescimento mais rápido, com um CAGR previsto de 9,33% até 2031, e esse crescimento reflete vários fluxos de demanda se movendo juntos. Novos centros de logística, instalações de energia, parques industriais e construção vinculada a armazéns exigem acesso em etapas desde as obras estruturais até a instalação mecânica, elétrica e hidráulica. Esse segmento também está se beneficiando da expansão da armazenagem automatizada e da infraestrutura de cadeia de suprimentos tanto nos mercados costeiros quanto nos do interior. Para o mercado de andaimes na China, isso significa que a demanda industrial e de logística não é mais um nicho adjacente pequeno, mas um motor de crescimento central com relevância de longo prazo.

Análise Geográfica

O Leste da China respondeu por 28% do mercado de andaimes na China em 2025, tornando-se o maior mercado regional por receita. Essa liderança decorre da profundidade da atividade de projetos em Xangai, Jiangsu e Zhejiang, onde transporte, industrial, logística e construção vinculada à exportação se sobrepõem em uma área concentrada. A região também se beneficia de grandes projetos de infraestrutura, logística e manufatura que prolongam os ciclos de implantação de equipamentos. Esses projetos exigem anos de suporte de acesso, e não curtos surtos de entrega de equipamentos, o que ajuda a estabilizar o uso regional de frotas. O Leste da China, portanto, permanece o centro operacional do mercado de andaimes na China porque combina escala, diversidade de projetos e demanda mais forte por sistemas de maior valor.

O Norte da China e o Sul da China formam a segunda camada de demanda regional, mas seus papéis diferem dentro do mercado de andaimes na China. O Norte da China depende fortemente do lado da oferta porque está vinculado à capacidade de manufatura e aos corredores industriais que geram necessidades estáveis de manutenção e construção. O Sul da China, por outro lado, apresenta demanda mais forte por projetos costeiros e de área de baía tecnicamente complexos, incluindo obras de pontes e logística. O mercado de andaimes da China prospera com a capacidade produtiva de uma região e as demandas de projetos premium de outra.

O Sudoeste da China é a região de crescimento mais rápido, com um CAGR previsto de 10,2% até 2031, e esse impulso está vinculado a um grande pipeline de projetos em transporte, industrial e infraestrutura urbana. A região está se beneficiando de maior implantação de capital na zona econômica Chengdu-Chongqing e em programas relacionados de desenvolvimento do interior. O Centro da China também está se tornando mais relevante à medida que as políticas e os investimentos industriais se deslocam para o interior, embora ainda dependa de fluxos de equipamentos de regiões de produção mais fortes. Isso deixa o mercado de andaimes na China com um padrão regional em que o Leste da China detém a liderança em escala, enquanto o Sudoeste da China define o ritmo para o crescimento futuro.

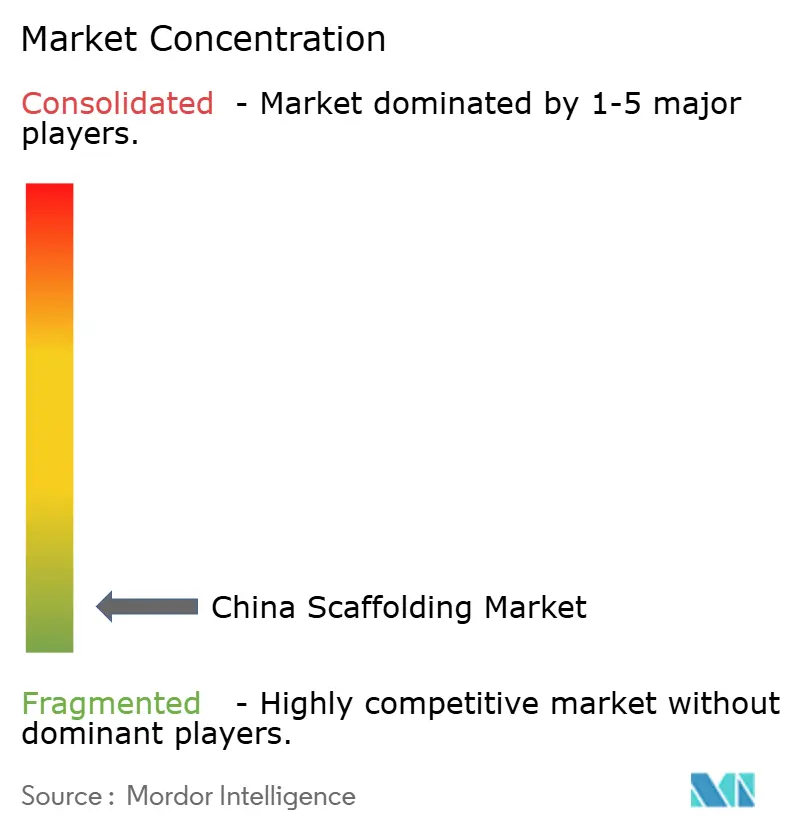

Cenário Competitivo

O mercado de andaimes na China é fragmentado, com especialistas globais premium no topo, especialistas domésticos fortes no meio e uma ampla base de fornecedores menores orientados a preço na base. Doka e PERI mantêm suas posições mais fortes em obras tecnicamente exigentes, onde capacidade de engenharia, garantia de segurança e geometria complexa importam mais do que o simples fornecimento de equipamentos. No mercado de andaimes na China, esse nível premium não compete em preço com toda a base doméstica. Ainda assim, permanece influente onde o risco técnico é alto e os custos de falha são severos. Isso mantém o mercado competitivo de forma desigual, com concorrência baseada em qualidade no topo e concorrência baseada em preço em grande parte do meio e da base inferior.

Os líderes domésticos estão fortalecendo sua posição combinando economia de produção local com manufatura mais inteligente, maior alcance de canais e expansão seletiva no exterior. A GETO New Materials é um exemplo de player doméstico que usa manufatura inteligente e alcance internacional para construir uma posição competitiva mais forte. Os empreiteiros de empresas estatais também moldam o mercado de andaimes na China porque alguns mantêm capacidade cativa de acesso e fôrmas, o que reduz a quantidade de obras premium disponíveis para fornecedores terceirizados. Isso empurra os fornecedores independentes a se diferenciarem por meio de serviços de engenharia, conformidade e qualidade, ou capacidade de resposta no aluguel, em vez de depender exclusivamente do volume de equipamentos de commodities.

Tecnologia e conformidade estão se tornando fontes cada vez mais importantes de vantagem competitiva no mercado de andaimes na China. Operadores que conseguem documentar inspeções, rastrear frotas e apoiar o planejamento de projetos digitalmente estão melhor posicionados para conquistar obras industriais e de infraestrutura sob normas mais rígidas. Isso aumenta a pressão sobre empresas menores que ainda competem principalmente em preços spot e estoque de baixo padrão. Com o tempo, o mercado de andaimes na China provavelmente verá mais consolidação no nível intermediário, não porque a concorrência desapareça, mas porque o custo de atender às expectativas de segurança, documentação e entrega de projetos continua aumentando. O resultado é um mercado onde a fragmentação permanece alta, mas a vantagem sustentável vem cada vez mais de escala, qualidade de sistema e execução confiável.

Líderes do Setor de Andaimes na China

-

Doka (China) Co., Ltd.

-

PERI China

-

Beijing Zulin Formwork & Scaffolding Co., Ltd.

-

Qingdao Alulite Formwork Scaffolding Co., Ltd.

-

KITSEN Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A ponte estaiada combinada rodoviária e ferroviária Chong-Qi sobre o Rio Yangtzé concluiu o fechamento da ponte principal em 9 de junho de 2026, marcando um marco importante para um dos programas de pontes tecnicamente mais complexos da China no corredor ferroviário de alta velocidade Xangai-Nanjing-Chongqing.

- Abril de 2026: A China alocou 29,8 bilhões de USD em financiamento de títulos do tesouro especiais de longo prazo para 336 projetos de estratégia nacional nas áreas de segurança energética, capacidade industrial e infraestrutura urbana, o que apoiou a atividade de aquisição de curto prazo em múltiplas categorias de construção.

- Março de 2026: O Túnel Haitai sob o Rio Yangtzé ultrapassou o marco de 50% de construção em sua seção de escudo da linha direita e permaneceu no caminho certo para uma inauguração em 2028, ampliando a visibilidade da demanda por acesso relacionado a túneis.

Escopo do Relatório do Mercado de Andaimes na China

O Relatório do Mercado de Andaimes na China é Segmentado por Tipo (Apoiado, Suspenso e Móvel), Sistema (Tubo e Acoplamento, Cuplock, Modular / Ringlock e Mais), Modelo de Negócio (Venda e Aluguel), Tipo de Material (Madeira / Compensado, Aço e Mais), Setor (Residencial, Comercial, Industrial e Logística e Mais) e Região (Norte, Leste, Sul, Centro e Sudoeste da China). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Andaime Apoiado |

| Andaime Suspenso |

| Andaime Móvel |

| Tubo e Acoplamento |

| Cuplock |

| Modular / Ringlock |

| Estrutura / Estrutura em H |

| Venda |

| Aluguel |

| Madeira / Compensado |

| Aço |

| Alumínio |

| Plástico / Fibra de Vidro |

| Outros |

| Residencial |

| Comercial |

| Industrial e Logística |

| Infraestrutura |

| Norte da China |

| Leste da China |

| Sul da China |

| Centro da China |

| Sudoeste da China |

| Por Tipo | Andaime Apoiado |

| Andaime Suspenso | |

| Andaime Móvel | |

| Por Sistema | Tubo e Acoplamento |

| Cuplock | |

| Modular / Ringlock | |

| Estrutura / Estrutura em H | |

| Por Modelo de Negócio | Venda |

| Aluguel | |

| Por Tipo de Material | Madeira / Compensado |

| Aço | |

| Alumínio | |

| Plástico / Fibra de Vidro | |

| Outros | |

| Por Setor | Residencial |

| Comercial | |

| Industrial e Logística | |

| Infraestrutura | |

| Por Região | Norte da China |

| Leste da China | |

| Sul da China | |

| Centro da China | |

| Sudoeste da China |

Principais Questões Respondidas no Relatório

Qual é a perspectiva para 2026 da demanda por andaimes na China?

O mercado de andaimes na China é estimado em 6,86 bilhões de USD em 2026 e deve atingir 10,23 bilhões de USD até 2031.

O que está impulsionando o crescimento da demanda por andaimes na China?

A construção de infraestrutura, projetos industriais, instalações de logística e a mudança para sistemas modulares são os principais impulsionadores do crescimento.

Qual segmento lidera por receita na China?

O andaime apoiado liderou por tipo com 64% de participação em 2025, o aço liderou por material com 69%, o aluguel liderou por modelo de negócio com 58%, o modular / ringlock liderou por sistema com 41% e a infraestrutura liderou por setor com 36%.

Qual segmento está crescendo mais rapidamente até 2031?

O setor industrial e de logística é o de crescimento mais rápido, a um CAGR de 9,33%, enquanto o andaime móvel é o tipo de crescimento mais rápido, a 9,9%, e o Sudoeste da China lidera entre as regiões, a 10,2%.

Por que o aluguel é tão importante no fornecimento de andaimes?

O aluguel ajuda os empreiteiros a evitar custos de propriedade, melhora a flexibilidade da frota e transfere as obrigações de conformidade e serviço para fornecedores especializados. É por isso que o aluguel já detinha 58% de participação em 2025.

Qual é o maior risco para a expansão futura?

O principal risco continua sendo a desaceleração do setor imobiliário, que continua pesando sobre a atividade de construção residencial e limita a demanda.

Página atualizada pela última vez em: