Tamaño y Participación del Mercado de Construcción de Infraestructura en China

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

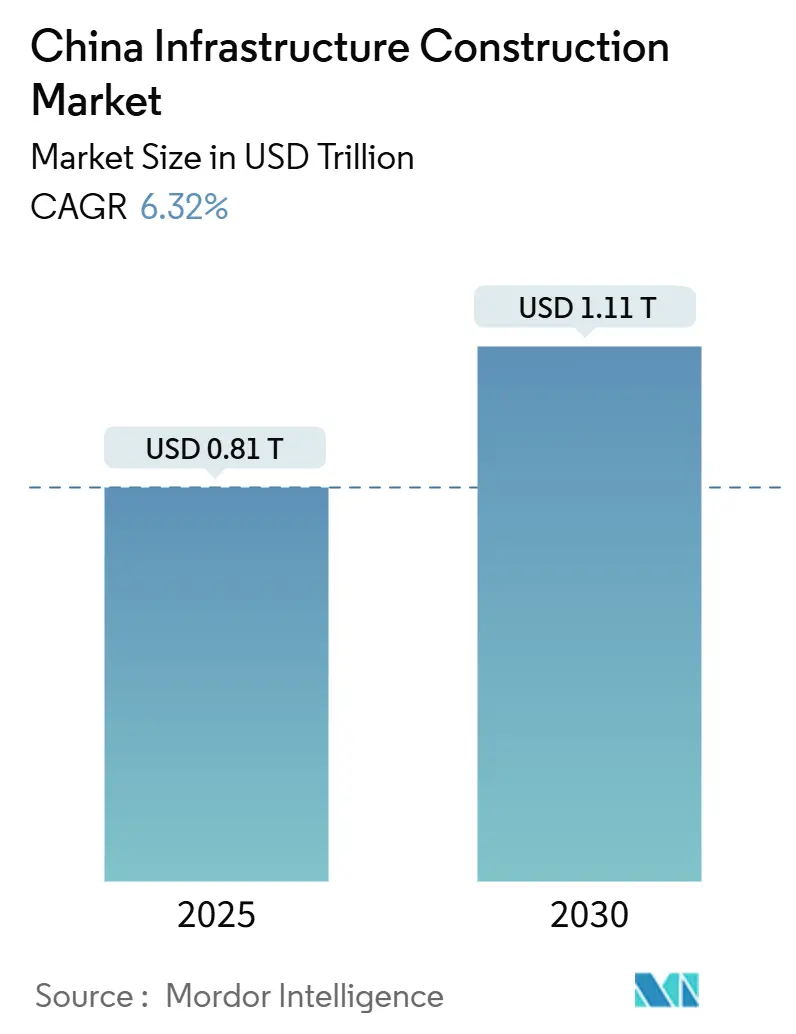

| Tamaño del Mercado (2025) | 0.81 Billones de dólares |

| Tamaño del Mercado (2030) | 1.11 Billones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.32% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Construcción de Infraestructura en China por Mordor Intelligence

El tamaño del Mercado de Construcción de Infraestructura en China se estima en 0,81 billones de USD en 2025, y se espera que alcance 1,11 billones de USD en 2030, a una CAGR del 6,32% durante el período de pronóstico (2025-2030). Este impulso proviene del giro de Pekín desde el crecimiento impulsado por el sector inmobiliario hacia la modernización liderada por la infraestructura, la integración de capacidades digitales como el 5G y la inteligencia artificial en activos físicos, y los ambiciosos objetivos de conectividad regional. Los proyectos de transporte, especialmente el ferrocarril de alta velocidad, anclan la demanda, mientras que el apoyo fiscal a través de bonos de propósito especial y bonos del tesoro de ultra largo plazo mantiene activas las carteras de proyectos. Las asociaciones público-privadas impulsan la eficiencia del capital, y las microrredes de energía renovable amplían el mapa de proyectos hacia las provincias occidentales. Los esfuerzos de diversificación de la cadena de suministro, los avances en el Modelado de Información de Construcción y los estrictos objetivos de neutralidad de carbono están reformando las opciones de materiales y los métodos de construcción[1]Comisión Nacional de Desarrollo y Reforma, "Directrices del 14.º Plan Quinquenal—Nueva Infraestructura," gov.cn. .

Conclusiones Clave del Informe

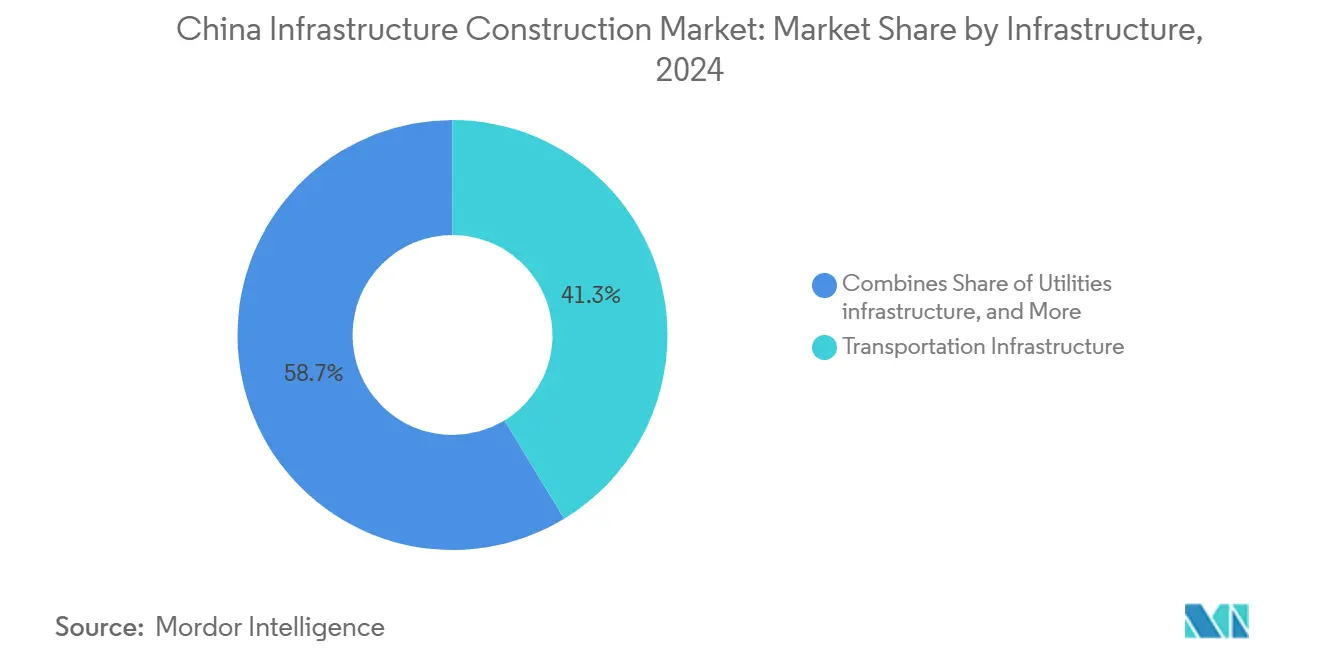

- Por infraestructura, la infraestructura de transporte lideró con el 41,3% de la participación del mercado de construcción de infraestructura de China en 2024.

- Por tipo de construcción, los proyectos de renovación avanzan a una CAGR del 7,70% hasta 2030, la más rápida entre los tipos de construcción.

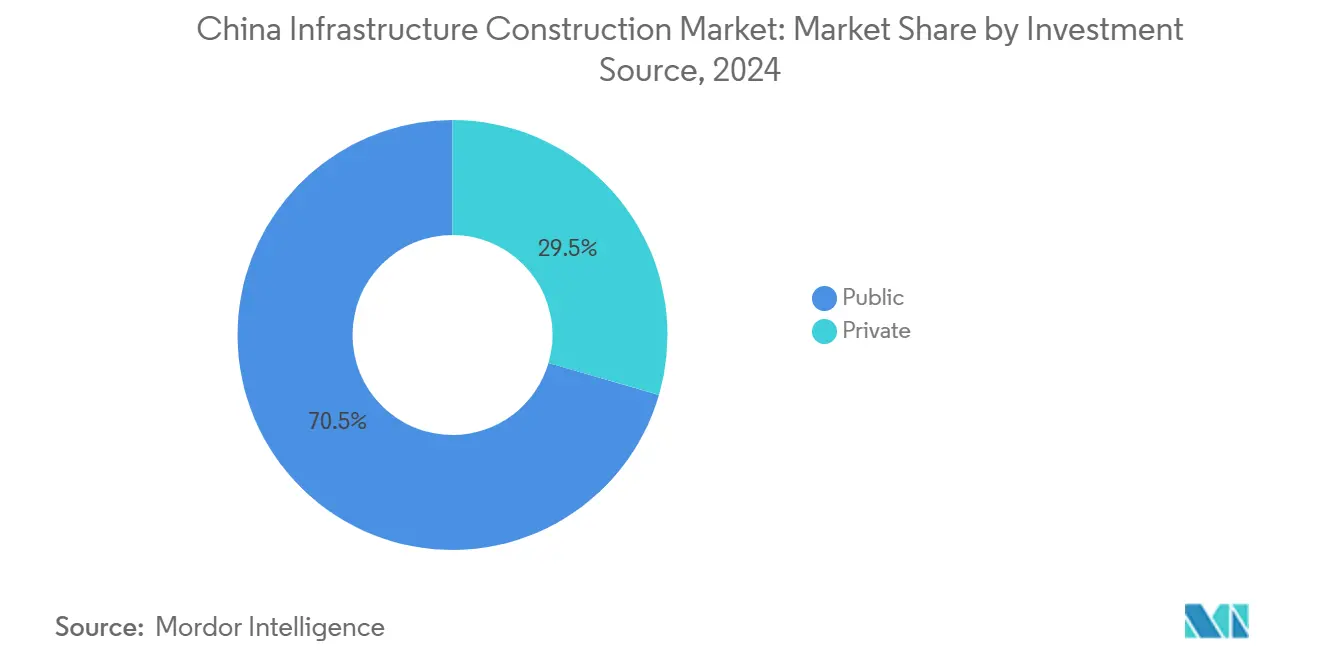

- Por fuente de inversión, la inversión privada se acelera a una CAGR del 8,50%, superando el promedio del sector mientras mantiene el 29,46% del gasto actual.

- Por geografía, Shanghái representó el 50,65% del gasto de 2024, y el grupo del resto de China crece a una CAGR del 7,56% hasta 2030.

Tendencias e Información del Mercado de Construcción de Infraestructura en China

Análisis del Impacto de los Impulsores*

| Impulsores | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Enfoque del 14.º Plan Quinquenal en la nueva infraestructura | +1.8% | Pekín-Tianjin-Hebei, Delta del Río Yangtsé, Gran Área de la Bahía | Largo plazo (≥ 4 años) |

| Rápida urbanización y despliegue de ciudades inteligentes | +1.5% | Shanghái, Shenzhen, Hangzhou, Chongqing | Mediano plazo (2-4 años) |

| Expansión de los corredores de ferrocarril de alta velocidad | +1.2% | Corredores nacionales, Cinturón del Río Yangtsé, Delta del Río de las Perlas | Largo plazo (≥ 4 años) |

| Microrredes rurales para energía renovable | +0.9% | Xinjiang, Mongolia Interior, Gansu, provincias centrales | Mediano plazo (2-4 años) |

| Construcción de centros de computación en el borde y centros de datos | +0.7% | Centros de datos del este, zonas de cómputo del oeste | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Enfoque del 14.º Plan Quinquenal del Gobierno en la Nueva Infraestructura

El 14.º Plan Quinquenal obliga a que cada proyecto importante combine obras físicas con funciones digitales como plataformas de sensores, 5G y conectividad en la nube, convirtiendo un programa de bonos de 972.000 millones de USD en 2024 en demanda inmediata de construcción. Las normas de diseño de cero emisiones netas son ahora obligatorias, lo que impulsa a los contratistas hacia materiales bajos en carbono y gestión inteligente de obras. Los ministerios centrales coordinan las aprobaciones, y los gobiernos locales deben informar sobre indicadores de preparación digital antes de que se liberen los fondos. Este marco eleva las barreras técnicas de entrada, pero recompensa a las empresas con capacidades integradas de ingeniería y software. La visibilidad a largo plazo sobre la financiación asegura las carteras de pedidos tanto para constructores estatales como privados, apoyando el crecimiento del mercado.

Rápida Urbanización que Impulsa las Iniciativas de Ciudades Inteligentes

La tasa de urbanización de China se acerca al 70%, y más de 400 municipios están instalando redes inteligentes de tráfico, energía y seguridad pública. El Plan de Nueva Urbanización Centrada en las Personas vincula los objetivos de vivienda para migrantes con las cuotas de infraestructura digital, garantizando trabajo de construcción tanto en los segmentos sociales como tecnológicos. El premio a la Ciudad Inteligente de la Expo 2024 de Shenzhen destacó una ganancia del 40% en eficiencia logística tras el despliegue generalizado de sensores. Las normas nacionales emitidas por el Ministerio de Vivienda promueven sistemas interoperables, reduciendo los costos de mantenimiento. En consecuencia, crece la demanda de contratistas que puedan entregar actualizaciones de fibra, energía y espacio cívico en un solo paquete.

Expansión de la Red de Ferrocarril de Alta Velocidad y la Conectividad Interurbana

China tiene como objetivo extender su red de alta velocidad a 60.000 kilómetros para 2030, lo que requiere aproximadamente 3.800 kilómetros de nueva vía cada año. Proyectos como la línea Shanghái-Chongqing-Chengdu, valorada en 74.000 millones de USD, conectan múltiples megaciudades, generando inversiones en cascada en estaciones, carreteras y logística. Los desembolsos en activos fijos ferroviarios superaron los 111.300 millones de USD en 2024 y se mantendrán por encima de los 80.000 millones de USD hasta 2025, según los planes de China Railway. Estas construcciones de múltiples fases aseguran contratos de larga duración para obras civiles, sistemas de señalización y desarrollos orientados al tránsito. Los proveedores de hormigón de alto rendimiento, losas de vía y equipos de perforación de túneles se benefician de pedidos de volumen sostenidos.

Microrredes Renovables Descentralizadas que Permiten la Modernización Rural

Una instalación solar de 8 GW en Ordos, Mongolia Interior, ilustra el tamaño de las oportunidades de microrredes rurales con su gasto de capital de 11.000 millones de USD y su extenso trabajo de preparación del terreno. Las líneas de ultra alta tensión, como el proyecto de corriente continua Gansu-Zhejiang de 2.370 kilómetros, valorado en 4.820 millones de USD, requieren cimentaciones especializadas para torres y logística de largo recorrido. Las redes rurales impulsan carreteras auxiliares, depósitos de almacenamiento e instalaciones de mantenimiento, invitando a contratistas y mano de obra locales. Los objetivos de resiliencia de la red también desencadenan modernizaciones de subestaciones y despliegues de contadores inteligentes, ampliando las cargas de trabajo de renovación en las ciudades cercanas. Estos proyectos distribuyen los beneficios económicos más allá de las provincias costeras, al tiempo que apoyan los compromisos nacionales de reducción de carbono.

Análisis del Impacto de las Restricciones*

| Restricciones | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sostenibilidad de la deuda de los gobiernos locales | -1.4% | A nivel nacional, aguda en ciudades de nivel 2/3 del centro y el oeste | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro y volatilidad del costo de materiales | -0.8% | A nivel nacional, con los centros de fabricación del este impulsando los costos | Corto plazo (≤ 2 años) |

| Mayor escrutinio ESG en proyectos de carbón | -0.6% | Shanxi, Mongolia Interior, Xinjiang; cinturones de industria pesada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Sostenibilidad de la Deuda de los Gobiernos Locales

Los Vehículos de Financiamiento de los Gobiernos Locales deben atender 651.000 millones de USD en bonos en 2024, lo que reduce el efectivo disponible para nuevos contratos. Las medidas de canje de deuda reducen los costos de cupón, pero cubren solo una parte del total de pasivos, lo que obliga a Pekín a congelar algunos proyectos en provincias con exceso de apalancamiento. Académicos de la Universidad de Tsinghua proponen un programa de bonos soberanos de 4,2 billones de USD, aunque su implementación sigue siendo incierta y retrasa los ciclos de adquisición. Las empresas constructoras enfrentan plazos de pago prolongados y mayores reservas de liquidez contingente. Las rebajas de calificación crediticia de varios Vehículos de Financiamiento de los Gobiernos Locales restringen aún más las ventanas de financiamiento bancario.

Interrupciones en la Cadena de Suministro y Volatilidad del Costo de Materiales

Los precios del acero cayeron más del 20% en 2024 en medio de un exceso de oferta, lo que provocó recortes en la producción y amenazó las entregas oportunas; se avecinan escaseces de cobre porque los planes actuales de minas globales satisfacen solo el 80% de la demanda de 2030, mientras que China representa tres cuartas partes de la nueva capacidad de fundición. Los constructores están adoptando cláusulas de precios escalonados y diversificando sus bases de proveedores para preservar los márgenes. Los fabricantes de equipos originales ahora obtienen componentes críticos, como semiconductores de potencia, de múltiples provincias para mitigar los riesgos de bloqueo. Los cronogramas de los proyectos incorporan más días de reserva para absorber los retrasos logísticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Infraestructura: El Transporte Sostiene el Crecimiento Principal

La infraestructura de transporte mantuvo el 41,3% de la participación del mercado de construcción de infraestructura de China en 2024, ya que las construcciones de ferrocarril y tránsito urbano dominaron las licitaciones. El sector disfruta de financiamiento predecible a través del plan de corredores Ocho Verticales y Ocho Horizontales, que movilizó 111.300 millones de USD en gasto ferroviario solo en 2024. Proyectos como la red de alta velocidad de 47.000 kilómetros impulsan el desarrollo auxiliar de depósitos, señalización y estaciones, ampliando las carteras de pedidos para integradores civiles y de sistemas. Para los contratistas, los diseños estandarizados de plataformas de vía acortan los plazos de entrega y reducen el desperdicio de materiales, mejorando los márgenes unitarios. Aguas abajo, los gobiernos municipales agrupan los derechos inmobiliarios alrededor de los nuevos centros para cofinanciar los gastos de infraestructura, manteniendo la viabilidad comercial a largo plazo.

El transporte es también el segmento de infraestructura de más rápido crecimiento, registrando una CAGR del 8,12% hasta 2030 gracias a las inversiones provinciales sincronizadas y las extensiones transfronterizas de la Franja y la Ruta. Megaproyectos como la línea Shanghái-Chongqing-Chengdu, valorada en 74.000 millones de USD, muestran ingeniería de múltiples túneles, mientras que la huella de 1,22 millones de metros cuadrados de la Estación Este de Chongqing ilustra la escala de los complejos de transporte integrados. Los diseños avanzados de vía en placa y el software de mantenimiento predictivo elevan aún más el retorno sobre la inversión durante el ciclo de vida, atrayendo capital privado bajo modelos de asociación público-privada de pago por disponibilidad. A medida que los desarrollos orientados al tránsito desbloquean el valor del suelo, las autoridades locales reinvierten las ganancias en nuevas extensiones, perpetuando el ciclo de modernización.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Construcción: La Renovación se Acelera bajo la Disciplina Fiscal

La nueva construcción dominó con el 77,5% de los desembolsos de 2024, confirmando que los megaproyectos en terrenos vírgenes siguen siendo el ancla del mercado de construcción de infraestructura de China. Las líneas de metro, autopistas y campus de centros de datos, a menudo encargados en grupos, requieren movimientos de tierra a gran escala y equipos pesados, favoreciendo a las entidades estatales con sólido respaldo crediticio. Los mandatos tecnológicos bajo el estandarte de la nueva infraestructura garantizan que cada nueva construcción integre interfaces de Internet de las Cosas, aumentando la demanda de modelado de gemelos digitales y componentes impresos en 3D. El despliegue nacional de plataformas de gestión de proyectos mejora la supervisión y comprime las primas de riesgo de entrega.

Sin embargo, la renovación es el segmento de más rápido crecimiento con una CAGR del 7,70%, impulsada por un programa de renovación de tuberías subterráneas de 551.000 millones de USD y 60.000 proyectos de modernización urbana lanzados en 2024. Las ciudades reciben subvenciones federales de hasta 167 millones de USD cada una, aliviando las restricciones presupuestarias en retrofits complejos. Los contratos de renovación presentan un mayor potencial de margen porque los requisitos técnicos, como la integración de contadores inteligentes o el refuerzo de estructuras patrimoniales, limitan los grupos de licitantes. Las fachadas energéticamente eficientes, la reiluminación con LED y las actualizaciones de sistemas de climatización con sensores se alinean con los objetivos de carbono, atrayendo a inversores centrados en criterios ESG. Las renovaciones exitosas, como la Plaza Yongqing de Guangzhou, demuestran repuntes en el tráfico minorista y el aumento de las tasas de arrendamiento tras la finalización, reforzando la lógica comercial para la extensión de la vida útil de los activos[2]Ministerio de Finanzas, "Aviso de Financiamiento para la Renovación de Tuberías Subterráneas Urbanas," mof.gov.cn..

Por Fuente de Inversión: El Capital Privado Gana Terreno

La financiación pública retuvo el 70,54% del gasto total en 2024, subrayando el papel de ancla del Estado en activos estratégicos como el ferrocarril de alta velocidad y las redes de ultra alta tensión. Los bancos de política y los bonos de propósito especial ofrecen cupones por debajo del 3%, otorgando ventajas de costo a los constructores estatales. La supervisión de la Comisión Nacional de Desarrollo y Reforma garantiza la alineación con los objetivos climáticos y de seguridad. Sin embargo, los techos fiscales limitan el endeudamiento provincial, lo que lleva a los ministerios a perfeccionar las normas de adquisición que fomentan la cofinanciación y el reparto de riesgos.

La inversión privada se expande a una CAGR del 8,50%, reflejando reformas que permiten que hasta el 50% de los bonos especiales sirvan como capital de proyecto y que amplían la elegibilidad de las asociaciones público-privadas a la infraestructura digital. Las nuevas normas de revisión de competencia leal nivelan las licitaciones al prohibir las preferencias ocultas de las empresas estatales, y los modelos dinámicos de asignación de riesgos probados en carreteras de la región occidental mejoran la bancabilidad. Los proyectos internacionales agudizan aún más las habilidades de estructuración de las empresas nacionales; los consorcios chinos utilizan asociaciones público-privadas de reparto de ingresos en el Ferrocarril de Vía Estándar de Kenia y la carretera Lusaka-Ndola de Zambia, aplicando las lecciones en casa. A medida que las agencias de calificación aplauden los marcos de flujo de caja predecibles, las aseguradoras gigantes y los fondos de pensiones asignan más a activos de infraestructura de larga duración.

Análisis Geográfico

Shanghái comandó el 50,65% de los desembolsos nacionales en 2024, impulsada por el megacentro de la Estación Ferroviaria del Este y una densa cartera de construcciones de centros de datos orientados a la inteligencia artificial. El Centro de Innovación de Modelos Fundamentales de la ciudad ha atraído a 400 empresas de inteligencia artificial desde 2023, catalizando una demanda especializada de instalaciones que va desde plantas de enfriamiento líquido hasta subestaciones de alta tensión. Dentro del Gran Área Metropolitana de Shanghái, la planificación integrada alinea los corredores de tránsito y servicios públicos, permitiendo a los contratistas agrupar conductos de carreteras, ferrocarriles y telecomunicaciones en movilizaciones únicas. La captura continua del valor del suelo cerca de los centros financia las mejoras del espacio público en las áreas de las estaciones, manteniendo la cartera de pedidos local llena a pesar de las desaceleraciones cíclicas del sector inmobiliario.

Más allá de la capital financiera, el Delta del Río Yangtsé inyectó 19.400 millones de USD en proyectos ferroviarios durante 2024, marcando un octavo año consecutivo por encima de los 11.000 millones de USD. Las aprobaciones coordinadas entre Jiangsu y Zhejiang comprimen los tiempos de licitación, y los patios de prefabricación a lo largo del delta permiten la entrega de segmentos justo a tiempo. La fortaleza de la cadena de suministro regional en acero y electrónica reduce el riesgo de adquisición para sistemas de tránsito complejos. Al mismo tiempo, el clúster Pekín-Tianjin-Hebei avanza en la construcción de Xiong'an, valorada en 119.250 millones de USD, atrayendo a 200 oficinas de sucursales de empresas estatales que garantizan un flujo continuo de contratos de infraestructura social[3]Gobierno Popular de la Provincia de Jiangsu, "Publicación del PIB y el Gasto en I+D de 2024," jiangsu.gov.cn..

Las provincias occidentales y nororiental están marcando el ritmo de la historia de crecimiento, con el grupo del resto de China expandiéndose a una CAGR del 7,56% hasta 2030. Los megaproyectos de energía renovable, como la granja solar de 8 GW de Mongolia Interior y el bucle de transmisión de 4.197 kilómetros de la Cuenca del Tarim, desplazan a los equipos de construcción pesada hacia el interior. Los corredores de ultra alta tensión generan construcciones de carreteras de servicio, almacenes y campamentos para trabajadores, sosteniendo a las pequeñas y medianas empresas locales. Los incentivos gubernamentales que compensan los mayores costos logísticos, combinados con suelo subvencionado, atraen plantas de prefabricación a estas regiones, reduciendo aún más las emisiones del ciclo de vida de los proyectos.

Panorama Competitivo

El sector de infraestructura de China sigue siendo moderadamente fragmentado en torno a gigantes de propiedad estatal, con China State Construction Engineering Corporation generando más de 300.000 millones de USD en ingresos en 2024, superando a sus pares globales. China Railway Group y China Railway Construction Corporation añaden una capacidad de peso pesado en obras civiles pesadas, especialmente en tunelería e ingeniería de puentes. La Comisión de Supervisión y Administración de Activos Estatales orquesta la planificación de la capacidad macro, aunque las filiales compiten abiertamente por los paquetes, fomentando la disciplina de precios y la innovación de procesos.

La digitalización es el campo de batalla emergente. Los líderes del mercado despliegan el Modelado de Información de Construcción, la programación habilitada por inteligencia artificial y las inspecciones de obras con drones para reducir días en las rutas críticas y minimizar el retrabajo. Los proyectos piloto muestran ganancias de productividad laboral del 12% y reducciones de accidentes del 15% cuando se utilizan controles de seguridad con realidad aumentada. Los actores privados más pequeños se abren camino en nichos de integración de sistemas de ciudades inteligentes, ofreciendo soluciones ciberfísicas que combinan elementos civiles, eléctricos y de software. Las victorias transfronterizas, como el Complejo del Conocimiento Rey Salman en Arabia Saudita, valorado en 2.100 millones de USD, subrayan la competitividad de las empresas chinas en contratos internacionales de diseño-construcción-financiamiento.

Las presiones de costos, los mandatos ESG y las nuevas normas de registro profesional para supervisores vigentes desde mayo de 2024 probablemente acelerarán una mayor consolidación, ya que las empresas con escaso capital luchan por cumplir los umbrales de cumplimiento. Los contratistas de primer nivel con brazos de financiamiento cautivo y capacidades de investigación y desarrollo pueden absorber la volatilidad de los materiales y pivotar hacia soluciones de tecnología verde con mayor facilidad. Los especialistas en nichos sobrevivirán alineándose con grandes empresas conjuntas de empresas estatales que necesitan socios ágiles para subsistemas digitales, asegurando un lugar en un panorama de competencia gestionada.

Líderes de la Industria de Construcción de Infraestructura en China

China State Construction Engineering Corp. (CSCEC)

China Railway Group Limited (CREC)

China Railway Construction Corp. (CRCC)

China Communications Construction Co. (CCCC)

China electric power construction co. LTD

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: China inició la construcción de la central hidroeléctrica más grande del mundo en el Tíbet con una inversión de 1,2 billones de CNY (167.000 millones de USD), con una capacidad de producción anual de 300.000 millones de kWh y se espera que cree entre 100.000 y 200.000 empleos, al tiempo que genera 20.000 millones de CNY de ingresos fiscales anuales para la región.

- Mayo de 2025: El Ministerio de Finanzas de China está reservando nuevos fondos para ayudar a las ciudades a modernizar los barrios más antiguos. Hasta 20 municipios pueden reclamar subsidios de entre 112 y 168 millones de USD cada uno, con el monto exacto vinculado a su estatus regional. En 2024, más de 60.000 proyectos de renovación se pusieron en marcha en todo el país, atrayendo una inversión combinada de 406.000 millones de USD.

- Abril de 2025: Las inversiones en la Nueva Área de Xiong'an superaron los 860.000 millones de CNY (119.250 millones de USD) en febrero de 2025, con más de 200 filiales de empresas estatales estableciendo operaciones y la población creciendo hasta 1,36 millones de residentes.

- Marzo de 2025: China Civil Engineering Construction Corporation (CCECC) obtuvo un contrato de inversión de 1.400 millones de USD para la línea ferroviaria Tazara de África bajo un acuerdo de concesión de 30 años, destacando el compromiso continuo de China con el desarrollo de infraestructura más allá de sus fronteras.

Alcance del Informe del Mercado de Construcción de Infraestructura en China

La infraestructura es la columna vertebral del comercio nacional e internacional y de la producción industrial y agrícola. Es el marco organizativo y físico fundamental necesario para operar una empresa con éxito. La infraestructura básica en una organización o nación comprende la comunicación y el transporte, el alcantarillado, el agua, un sistema de salud y educación, agua potable segura y un sistema monetario. El informe ofrece un análisis de antecedentes completo del sector de infraestructura en China, incluida la evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y las tendencias geográficas.

El Informe del Mercado de Construcción de Infraestructura en China está Segmentado por Infraestructura (Infraestructura de Transporte, Infraestructura de Servicios Públicos y Más), por Tipo de Construcción (Nueva Construcción y Renovación), por Fuente de Inversión (Pública y Privada), y por Geografía (Jiangsu, Guangdong, Zhejiang, Pekín, Shanghái y el Resto de China). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Infraestructura de Transporte |

| Infraestructura de Servicios Públicos |

| Infraestructura Social |

| Infraestructura de Extracción |

| Nueva Construcción |

| Renovación |

| Pública |

| Privada |

| Jiangsu |

| Guangdong |

| Zhejiang |

| Pekín |

| Shanghái |

| Resto de China |

| Por Infraestructura | Infraestructura de Transporte |

| Infraestructura de Servicios Públicos | |

| Infraestructura Social | |

| Infraestructura de Extracción | |

| Por Tipo de Construcción | Nueva Construcción |

| Renovación | |

| Por Fuente de Inversión | Pública |

| Privada | |

| Por Geografía | Jiangsu |

| Guangdong | |

| Zhejiang | |

| Pekín | |

| Shanghái | |

| Resto de China |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de construcción de infraestructura de China en 2025?

El tamaño del mercado de construcción de infraestructura de China alcanzó los 815.470 millones de USD en 2025 y se prevé que llegue a 1.107,85 billones de USD en 2030.

¿Qué segmento de infraestructura contribuye actualmente con el mayor gasto?

El transporte concentra el 41,3% del gasto de 2024 gracias a la rápida expansión del ferrocarril de alta velocidad y el tránsito urbano.

¿Qué tipo de construcción crece más rápido?

Los proyectos de renovación avanzan a una CAGR del 7,70% hasta 2030, reflejando extensos planes de renovación urbana.

¿Con qué rapidez se expande la inversión privada?

El capital privado crece a una CAGR del 8,50% a medida que las reformas de las asociaciones público-privadas y la flexibilidad de los bonos como capital atraen fondos no estatales.

¿Qué geografía lidera el valor de los proyectos hoy?

Shanghái lidera con poco más de la mitad de los desembolsos de 2024, impulsada por megacentros de transporte y clústeres de centros de datos de inteligencia artificial.

¿Qué riesgo podría ralentizar las futuras aprobaciones de proyectos?

El creciente endeudamiento de los gobiernos locales, actualmente en 651.000 millones de USD en reembolsos de bonos para 2024, podría retrasar la publicación de nuevas licitaciones.

Última actualización de la página el: