Tamaño y Participación del Mercado de Andamios en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

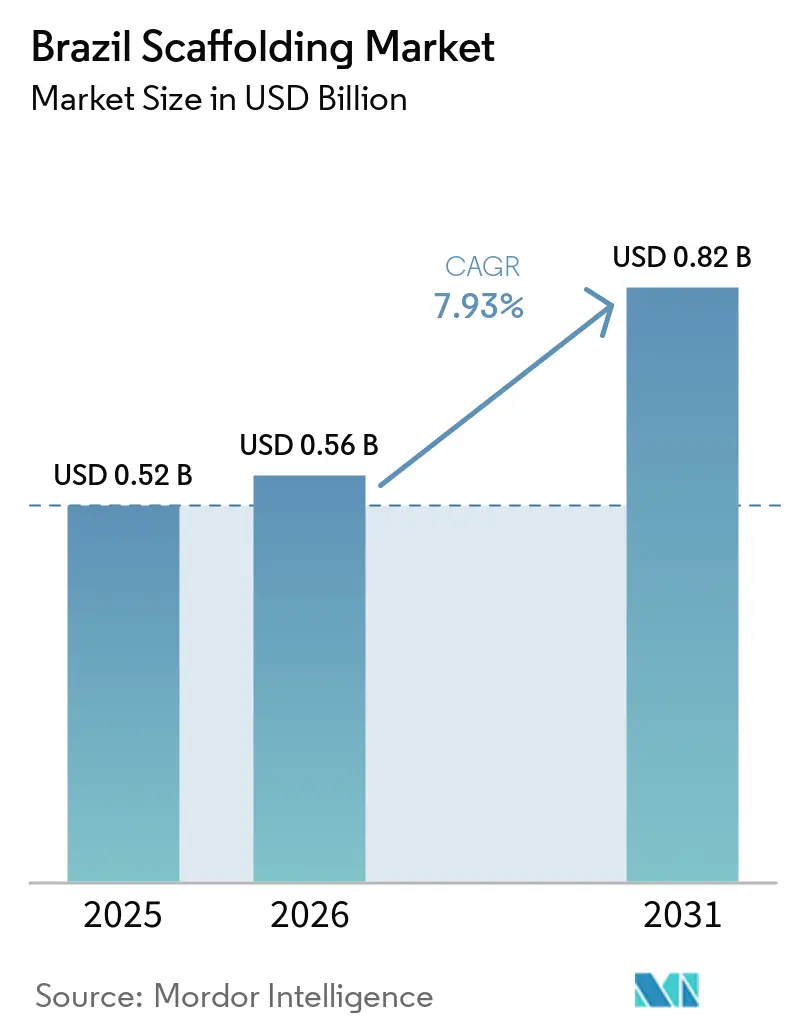

| Tamaño del mercado en el año base (2025) | 0.52 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.93% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Andamios en Brasil por Mordor Intelligence

El tamaño del Mercado de Andamios en Brasil fue valorado en 0,52 mil millones de USD en 2025 y se estima que crecerá desde 0,56 mil millones de USD en 2026 hasta alcanzar 0,82 mil millones de USD en 2031, a una CAGR del 7,93% durante el período de pronóstico (2026-2031).

El mercado de andamios en Brasil está respaldado por la actividad constante en obras públicas, mantenimiento de refinerías, renovación de edificios y construcción de viviendas, lo que mantiene activa la demanda de equipos de acceso tanto en obras nuevas como en trabajos de mantenimiento. La demanda también está evolucionando hacia sistemas de mayor especificación, ya que los grandes propietarios de proyectos ahora otorgan mayor importancia al cumplimiento normativo, la documentación y los diseños de acceso técnico que en ciclos de adquisición anteriores. Los contratistas también dependen cada vez más del acceso flexible a flotas y de métodos de instalación más rápidos, a medida que la presión laboral y la disciplina de plazos se intensifican en la construcción y los trabajos de parada industrial. El mercado también tiene margen para proveedores que puedan combinar equipos con soporte de ingeniería, registros de inspección y logística de obra, ya que estos servicios influyen cada vez más en la selección de proveedores en proyectos de mayor envergadura. La actividad de mantenimiento industrial también continúa respaldando la demanda recurrente de andamios en refinerías y otros activos de proceso, lo que proporciona al mercado una base más amplia que la de un ciclo exclusivamente constructivo.

Conclusiones Clave del Informe

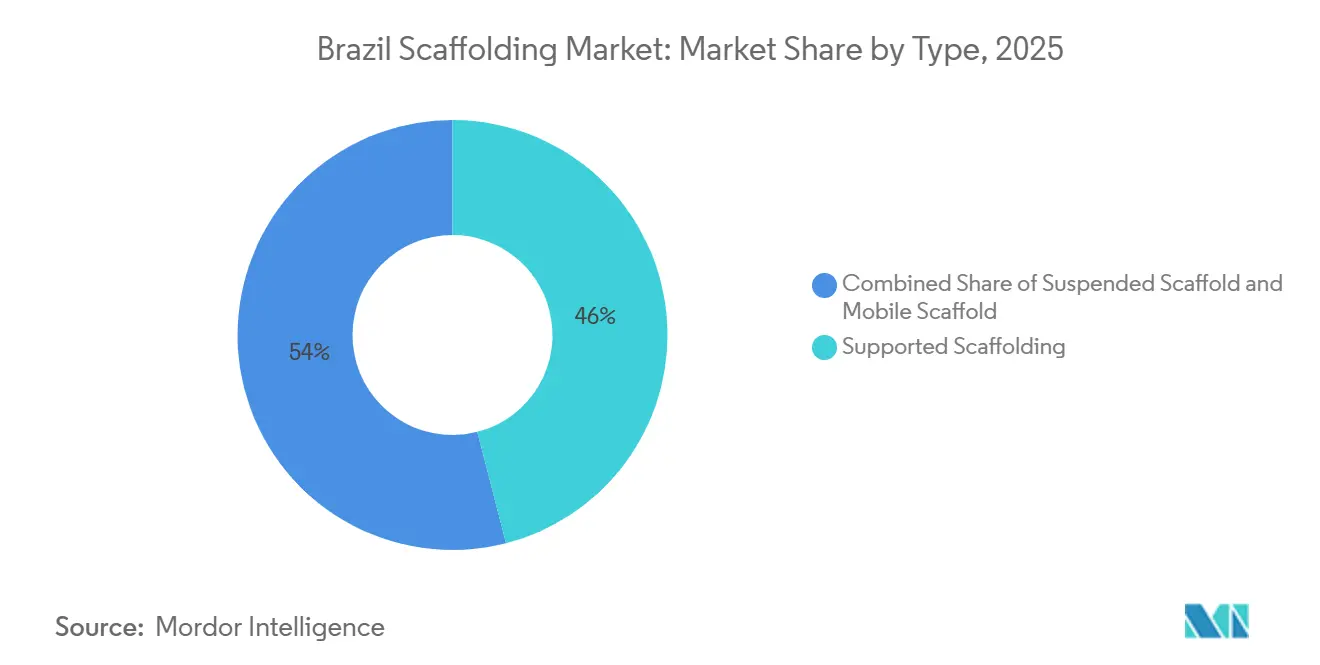

- Por tipo, los andamios apoyados lideraron con una participación de ingresos del 46% en 2025, mientras que se prevé que los andamios suspendidos se expandan a una CAGR del 8,80% hasta 2031.

- Por sistema, el marco / H-frame mantuvo la mayor participación con un 34% en 2025, mientras que el modular / ringlock registró la CAGR proyectada más alta del 8,60% hasta 2031.

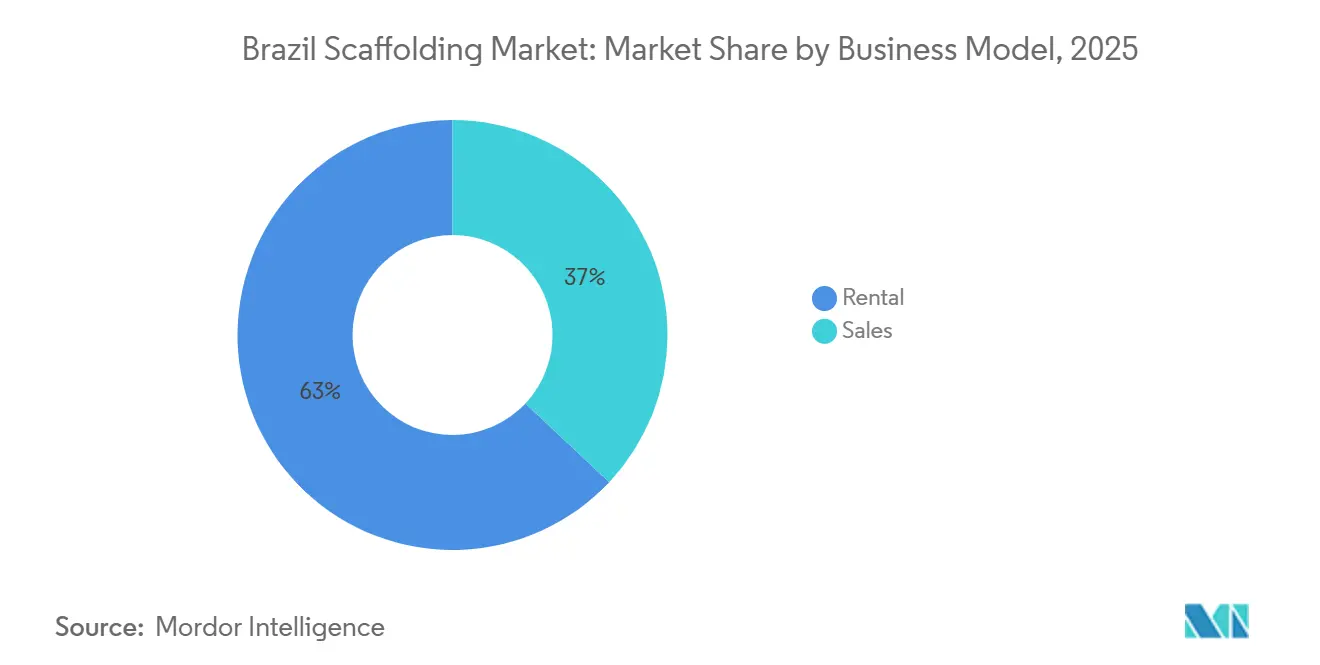

- Por modelo de negocio, el alquiler representó el 63% de la participación del mercado de andamios en Brasil en 2025, y el alquiler también registró la CAGR proyectada más alta del 8,90% hasta 2031.

- Por tipo de material, el acero representó el 57% del tamaño del mercado de andamios en Brasil en 2025, mientras que el aluminio avanza a una CAGR del 9,10% hasta 2031.

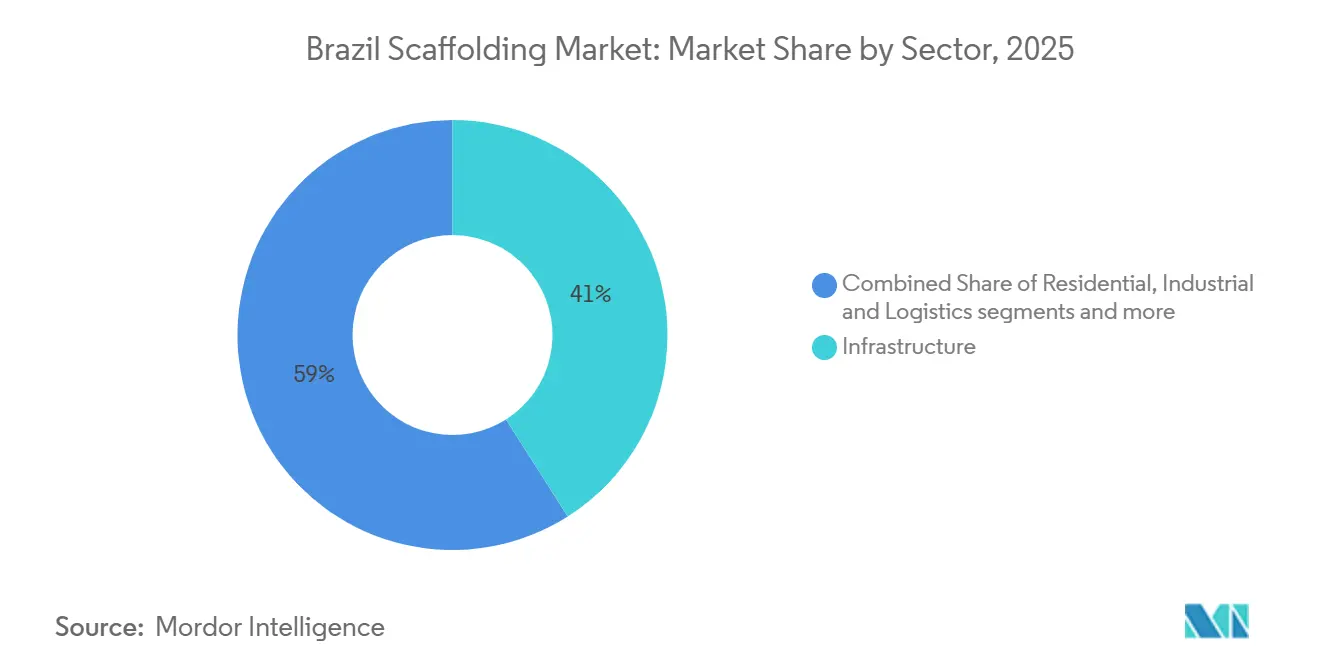

- Por sector, la infraestructura capturó el 41% de los ingresos del mercado de andamios en Brasil en 2025, y también se prevé que la infraestructura registre la CAGR más alta del 9,20% hasta 2031.

- Por geografía, el Sureste de Brasil lideró con el 39% de los ingresos del mercado de andamios en Brasil en 2025, mientras que se proyecta que el Norte de Brasil crezca más rápido a una CAGR del 9,00% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Andamios en Brasil

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Renovación de Infraestructura Urbana y el Crecimiento de la Construcción Vertical Impulsan la Demanda de Andamios | +2.2% | Sureste de Brasil, Nordeste de Brasil | Mediano plazo (2-4 años) |

| El Mantenimiento de Petróleo y Gas y las Paradas de Refinerías Aumentan la Utilización de Andamios | +1.4% | Sureste de Brasil, Nordeste de Brasil | Corto plazo (≤ 2 años) |

| El Mantenimiento de Plantas Industriales y los Ciclos de Parada Respaldan el Crecimiento del Mercado | +1.2% | Sureste de Brasil, Sur de Brasil | Corto plazo (≤ 2 años) |

| La Preferencia por el Alquiler entre Contratistas y Pymes Amplía la Adopción de Andamios | +1.1% | Nacional, concentrado en el Sureste y Nordeste de Brasil | Mediano plazo (2-4 años) |

| El Cambio hacia Sistemas de Acceso Modulares y Más Seguros Mejora la Penetración del Mercado | +0.8% | Nacional, con adopción temprana en São Paulo y Río de Janeiro | Mediano plazo (2-4 años) |

| La Demanda de Soluciones de Montaje Más Rápidas Mejora la Eficiencia Laboral en las Obras | +0.5% | Nacional, con ganancias tempranas en el Sureste y Sur de Brasil | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Renovación de Infraestructura Urbana y el Crecimiento de la Construcción Vertical Impulsan la Demanda de Andamios

Las obras urbanas y la construcción vertical continúan creando una amplia base de demanda para el mercado de andamios en Brasil, ya que ambas actividades requieren acceso repetido en las etapas iniciales, intermedias y de acabado. Esto es relevante porque la demanda de andamios no termina tras las obras estructurales; continúa durante la instalación de fachadas, pintura, revestimiento, reparaciones y ciclos de mantenimiento posteriores. El mercado de andamios en Brasil también se beneficia cuando estos proyectos se superponen, ya que los contratistas necesitan más equipos con poco tiempo de aviso y a menudo valoran un suministro confiable por encima del precio de compra más bajo. Los trabajos en altura en ciudades densas también aumentan el atractivo de los sistemas técnicos que pueden operar en espacios más reducidos y con normas de seguridad más estrictas. Las obras públicas y la renovación urbana, por tanto, respaldan una rotación constante de equipos, mientras que la construcción vertical añade ventanas de uso recurrente que se extienden mucho más allá de la primera movilización.

El Mantenimiento de Petróleo y Gas y las Paradas de Refinerías Aumentan la Utilización de Andamios

El mantenimiento de petróleo y gas sigue siendo un impulsor importante del mercado de andamios en Brasil, ya que los activos de refinería y procesamiento requieren acceso temporal seguro para inspección, reparación y trabajos de parada. La reciente intensidad de mantenimiento en los principales activos apunta a una continuidad de los trabajos de fiabilidad en todo el sistema y respalda la demanda recurrente de soluciones de acceso[1]Agência Brasil, "Las Refinerías de Petrobras Operan por Encima del 100% de Capacidad," Agência Brasil, agenciabrasil.ebc.com.br. Los grandes propietarios industriales también continúan planificando programas de mantenimiento plurianuales, lo que mejora la visibilidad para los proveedores de andamios que atienden a clientes industriales pesados[2]Petróleo Brasileiro S.A., "Petrobras Aprueba el Plan de Negocios 2026-2030," Agência Petrobras, petrobras.com.br. Para los proveedores de andamios, esto significa que la demanda no está vinculada únicamente a grandes eventos de parada, sino también al monitoreo continuo de condiciones e intervenciones planificadas entre paradas mayores. Ese patrón respalda una mayor utilización para las empresas que pueden ofrecer diseños técnicos, movilización confiable y registros de cumplimiento para clientes industriales.

El Mantenimiento de Plantas Industriales y los Ciclos de Parada Respaldan el Crecimiento del Mercado

El mantenimiento planificado en industrias químicas, de celulosa y papel, procesamiento de alimentos, energía y otras industrias de proceso proporciona al mercado de andamios en Brasil una capa de demanda recurrente que depende menos de la adjudicación de nuevos proyectos. Estos sitios operan con calendarios de mantenimiento que requieren acceso temporal incluso cuando la actividad de nueva construcción se desacelera, lo que ayuda a estabilizar la demanda de andamios a lo largo del tiempo. La disciplina de costos también está moldeando el comportamiento, ya que el Índice Nacional de Costos de la Construcción aumentó un 5,92% en 2025 y los costos laborales se incrementaron un 8,98% en el mismo período[3]Câmara Brasileira da Indústria da Construção, "Desempeño de la Construcción Civil en 2025 y Perspectivas para 2026," CBIC, cbic.org.br. A medida que los presupuestos se ajustan, los propietarios de plantas otorgan mayor valor a los sistemas que reducen el tiempo de inactividad, limitan las horas de montaje y acortan la ventana total de mantenimiento. Esto favorece a los proveedores que pueden planificar el acceso con mayor precisión, moverse rápidamente entre frentes de trabajo y documentar el cumplimiento de una manera que se ajuste a las expectativas de auditoría industrial.

La Preferencia por el Alquiler entre Contratistas y Pymes Amplía la Adopción de Andamios

El mercado de andamios en Brasil continúa mostrando una clara preferencia por el alquiler, ya que muchos contratistas prefieren la flexibilidad frente a los costos fijos de propiedad. Esa preferencia es especialmente visible cuando las carteras de proyectos son activas pero irregulares, porque el alquiler ayuda a las empresas a ajustar el uso de la flota al calendario de los proyectos sin inmovilizar capital en grandes inventarios ociosos. También se adapta a los contratistas más pequeños que necesitan equipos conformes y documentación de respaldo, pero no tienen la escala para mantener grandes flotas propias. El mercado de andamios en Brasil se beneficia de este cambio porque los proveedores de alquiler a menudo incluyen revisión de ingeniería, soporte de inspección y mantenimiento en sus ofertas comerciales, mejorando así la calidad del servicio. Con el tiempo, ese modelo de negocio fortalece a los operadores más grandes y organizados y hace que el mercado esté más orientado al servicio que al producto.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Escasez de Mano de Obra Calificada Limita las Actividades Seguras de Montaje y Desmontaje | -1.3% | Nacional, más aguda fuera de los principales centros de mano de obra | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Los Altos Costos de Equipos y las Restricciones de Financiamiento Limitan la Expansión del Mercado | -1.0% | Nacional, más severo para operadores pymes fuera del Sureste de Brasil | Mediano plazo (2-4 años) |

| La Competencia Informal y Sensible al Precio Intensifica la Fragmentación del Mercado | -0.7% | Nacional, intensificada en el Norte y Nordeste de Brasil | Largo plazo (≥ 4 años) |

| La Complejidad Logística, de Almacenamiento y Manejo en Obra Aumenta los Costos Operativos | -0.5% | Nacional, más aguda en el Norte de Brasil y sitios remotos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Calificada Limita las Actividades Seguras de Montaje y Desmontaje

La disponibilidad de mano de obra sigue siendo un límite real para el mercado de andamios en Brasil, ya que el montaje y desmontaje de andamios requiere cuadrillas capacitadas capaces de trabajar con seguridad en altura. Este no es un ámbito en el que los contratistas puedan reemplazar fácilmente a los trabajadores faltantes con mano de obra general, ya que el trabajo depende de la disciplina de proceso, la formación en seguridad y una supervisión confiable. La presión de costos también está aumentando, lo que hace aún más difícil para los contratistas y proveedores de alquiler absorber el uso ineficiente de cuadrillas. Cuando la mano de obra calificada escasea, los gerentes de proyecto tienden a favorecer sistemas que reduzcan las horas-persona y simplifiquen los pasos de montaje. Eso desplaza la demanda hacia soluciones que son más rápidas de instalar, más fáciles de inspeccionar y menos dependientes de grandes cuadrillas.

Los Altos Costos de Equipos y las Restricciones de Financiamiento Limitan la Expansión del Mercado

Los altos costos de equipos siguen siendo una restricción para el mercado de andamios en Brasil, ya que el crecimiento de la flota requiere un compromiso de capital sostenido en un negocio muy sensible a la utilización. Esto es más difícil para las empresas más pequeñas, especialmente fuera de los principales centros industriales y de construcción, donde la demanda puede ser menos predecible y el acceso al financiamiento es más débil. El resultado es un mercado de dos velocidades en el que los operadores organizados más grandes pueden añadir capacidad y mejorar la cobertura de servicio con mayor facilidad que las empresas regionales. Esa brecha afecta tanto a los modelos de propiedad como a la expansión del alquiler, ya que la profundidad del inventario, la capacidad de transporte y la disponibilidad de mantenimiento dependen del capital. Con el tiempo, la presión financiera puede ralentizar las adiciones de capacidad incluso cuando la demanda de proyectos es favorable.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Andamios Apoyados Dominan, Mientras que los Andamios Suspendidos Registran el Crecimiento Más Rápido

Los andamios apoyados mantuvieron una participación del 46% en 2025, conservando su posición de liderazgo porque se adaptan a una amplia gama de tipos de trabajo y siguen siendo familiares para los contratistas en obras de construcción y obras civiles. Su amplio uso en obras residenciales, comerciales y de infraestructura los convierte en la opción predeterminada donde el apoyo en el suelo es práctico y el diseño de acceso no requiere suspensión compleja. Esa amplia aplicabilidad también respalda el uso repetido en diferentes fases del proyecto, desde la actividad estructural hasta los trabajos de acabado y reparaciones posteriores. En el mercado de andamios en Brasil, los sistemas apoyados aún se benefician de una lógica de instalación sencilla y un nivel de comodidad establecido entre los contratistas que reduce la fricción de capacitación en obras comunes. Esta combinación de disciplina de costos, versatilidad básica y amplia familiaridad del usuario ayuda a preservar la escala del segmento incluso cuando la demanda se vuelve más especializada.

Se prevé que los andamios suspendidos crezcan a una CAGR del 8,80% hasta 2031, lo que refleja la mayor atracción de los trabajos de fachada, la construcción en altura y la renovación en entornos urbanos densos. Su crecimiento está vinculado a obras donde los sistemas apoyados son más difíciles de desplegar porque el espacio en la calle es limitado o la altura del edificio hace que el acceso desde el suelo sea menos eficiente. El segmento también se beneficia del mantenimiento continuo de las torres existentes, ya que la limpieza de fachadas, el repintado y las reparaciones de envolventes crean demanda de acceso repetida tras la finalización del proyecto. En ese sentido, los sistemas suspendidos se benefician tanto de la nueva construcción como del envejecimiento del parque de edificios comerciales y residenciales. La industria de andamios en Brasil está, por tanto, experimentando un cambio gradual en la composición, con los sistemas apoyados estándar manteniendo el volumen mientras los sistemas suspendidos capturan un crecimiento más rápido en entornos urbanos con mayor restricción de espacio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sistema: Los Sistemas de Marco Dominan, Mientras que el Modular / Ringlock Gana Terreno por Productividad y Control

Los sistemas de marco o H-frame representaron una participación del 34% en 2025 y mantuvieron el liderazgo porque son simples, familiares y rentables para una gran parte de la base instalada. Los contratistas de nivel medio continúan utilizando estos sistemas ampliamente en obras de construcción repetitivas donde los equipos de adquisición priorizan la configuración sencilla y la disponibilidad confiable. Su sólida posición también refleja la realidad práctica de que muchos usuarios no necesitan la plena flexibilidad de diseño de los sistemas modulares más avanzados para trabajos de baja a media complejidad. En el mercado de andamios en Brasil, esto mantiene al marco o H-frame relevante en tareas residenciales y comerciales comunes donde la geometría repetible y el menor costo inicial aún tienen peso. El sistema, por tanto, sigue siendo el líder en volumen incluso a medida que las expectativas de los compradores continúan evolucionando.

Se prevé que los sistemas modulares / ringlock crezcan a una CAGR del 8,60% hasta 2031 porque ofrecen mayor productividad, mayor adaptabilidad y un enfoque más técnico para trabajos complejos. Estos sistemas son más adecuados para clientes que desean un montaje más rápido, un mejor control sobre la calidad del diseño y una alineación más clara con las prácticas de cumplimiento y documentación. Eso importa más a medida que los costos laborales se mantienen elevados y los contratistas buscan formas de aumentar la productividad de las cuadrillas en obras activas. Los sistemas modulares también se alinean con la estrategia comercial de los proveedores de alejarse de los precios de commodities y avanzar hacia paquetes de servicio de mayor valor. El mercado de andamios en Brasil está, por tanto, equilibrando dos realidades, con el marco o H-frame preservando escala en el trabajo convencional. Al mismo tiempo, el ringlock gana terreno donde la velocidad, el control de geometría y la auditabilidad importan más.

Por Modelo de Negocio: El Alquiler Representa la Mayor Participación y Continúa Expandiéndose

El alquiler capturó el 63% de los ingresos del mercado en 2025, lo que subraya la fuerte preferencia de los contratistas por la flexibilidad frente a la propiedad fija en un mercado caracterizado por calendarios de proyectos irregulares y una estricta disciplina de capital. El alquiler reduce la carga de mantener grandes inventarios y permite a los contratistas incorporar equipos solo cuando los calendarios de proyectos realmente lo requieren. También brinda a los usuarios un acceso más fácil al soporte de mantenimiento, componentes de reemplazo y disponibilidad para inspección, lo que es valioso en obras donde el tiempo de inactividad tiene una penalización alta. En el mercado de andamios en Brasil, esta estructura respalda decisiones comerciales más rápidas porque el comprador a menudo paga por disponibilidad y soporte de cumplimiento, no solo por inventario de metal. Esa es una de las razones por las que el alquiler sigue siendo el ancla más clara del modelo de negocio en el ciclo actual.

El alquiler es también el modelo de negocio de más rápido crecimiento, con una CAGR proyectada del 8,90% hasta 2031, lo que indica que el ciclo de penetración aún no está completo. Esto es inusual porque los grandes segmentos en los mercados de equipos a menudo se desaceleran una vez que se vuelven dominantes, pero el alquiler en este caso continúa extendiendo su ventaja. La razón es que los proveedores de alquiler organizados pueden agrupar transporte, diseños técnicos, mantenimiento y documentación en una sola oferta, elevando así los costos de cambio para los clientes una vez que estos servicios están integrados en las rutinas de adquisición. El modelo también escala bien en trabajos complejos donde los clientes necesitan capacidad de respuesta más que propiedad. La industria de andamios en Brasil está, por tanto, avanzando aún más hacia una competencia orientada al servicio, con los proveedores de alquiler fortaleciendo su ventaja a través de la profundidad de la flota, la cobertura regional y un soporte en obra más sólido, en lugar de basarse únicamente en la disponibilidad de equipos.

Por Tipo de Material: El Acero Mantiene el Liderazgo Mientras el Aluminio Gana Impulso

El acero representó el 57% de los ingresos en 2025, convirtiéndose en el material líder indiscutible porque sigue siendo ampliamente disponible, estructuralmente confiable y adecuado para una amplia gama de requisitos de carga. Su posición también está respaldada por la larga familiaridad de los contratistas y por los hábitos instalados de los usuarios que han construido rutinas de obra en torno a configuraciones basadas en acero. Eso le otorga al acero un papel duradero en el mercado de andamios en Brasil, especialmente en aplicaciones estándar donde la durabilidad y el rendimiento conocido importan más que el ahorro de peso. La madera, el contrachapado y los materiales especiales no conductores siguen presentes solo en casos de uso más reducidos, por lo que no alteran la jerarquía de materiales más amplia. El acero, por tanto, continúa anclando el volumen, especialmente donde los compradores se centran en el rendimiento convencional y la amplia compatibilidad.

Se prevé que el aluminio crezca a una CAGR del 9,10% hasta 2031, ya que su menor peso reduce el esfuerzo de montaje y permite un manejo más rápido en obra. Esto importa más en un entorno con escasez de mano de obra porque los sistemas más ligeros pueden mejorar la productividad de las cuadrillas, reducir la fatiga y acortar el tiempo necesario para moverse entre frentes de trabajo. El aluminio también resulta atractivo en sitios industriales costeros y de alta humedad donde la exposición a la corrosión aumenta el costo a largo plazo de la propiedad de acero. El mayor costo de adquisición inicial sigue siendo relevante, pero el panorama de costos más amplio está cambiando a favor del aluminio en aplicaciones seleccionadas. El mercado de andamios en Brasil, por tanto, no está reemplazando el acero en el núcleo. Sin embargo, está ampliando de manera constante el uso del aluminio en trabajos donde la portabilidad, la resistencia a la corrosión y la eficiencia laboral cambian la ecuación de valor total.

Por Sector: La Infraestructura Representa la Mayor Participación y el Crecimiento Más Rápido

La infraestructura representó el 41% de los ingresos del mercado en 2025, convirtiéndose en el mayor sector de uso final, ya que las grandes obras civiles y los activos públicos requieren equipos de acceso en múltiples etapas de construcción y mantenimiento. Este segmento se beneficia del hecho de que la demanda de andamios en infraestructura no se limita a un único paquete de trabajo, ya que puentes, estaciones, servicios públicos y otros activos necesitan acceso en diferentes momentos a lo largo de largos plazos de proyecto. También tiende a favorecer a los proveedores organizados que pueden movilizar flotas más grandes, respaldar la revisión de ingeniería y gestionar la documentación en múltiples obras. En el mercado de andamios en Brasil, los proyectos de infraestructura son especialmente importantes para las empresas que buscan una visibilidad de ingresos duradera y una mayor utilización de la flota. La escala del segmento, por tanto, refleja tanto el tamaño de las carteras de proyectos como las necesidades de acceso repetidas integradas en las obras públicas y de servicios públicos.

También se proyecta que la infraestructura crezca a una CAGR del 9,20% hasta 2031, convirtiéndola en el sector líder tanto en tamaño como en expansión. Ese patrón muestra que las obras públicas, las mejoras de servicios públicos y los grandes contratos civiles aún están generando suficiente impulso para superar al resto del mercado. La actividad residencial continúa proporcionando un piso importante porque la construcción de viviendas crea una demanda constante y recurrente, pero no tiene la misma combinación de escala de proyecto e intensidad técnica. El trabajo comercial, industrial y logístico sigue siendo relevante porque respalda trabajos de mayor valor y actividades de mantenimiento, aunque su ritmo tiende a seguir el calendario de la inversión privada. El mercado de andamios en Brasil, por tanto, depende de la infraestructura como su principal motor de crecimiento. Al mismo tiempo, otros sectores proporcionan equilibrio y ayudan a evitar que la demanda de flota dependa excesivamente de una sola clase de proyecto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Sureste de Brasil representó el 39% de los ingresos del mercado en 2025, manteniendo su liderazgo, ya que la región combina la base más profunda del país en construcción vertical, activos industriales y obras de ingeniería civil. La región también se beneficia de una logística más sólida, una base de proveedores más amplia y una concentración de contratistas organizados capaces de manejar proyectos más grandes y técnicamente complejos. Eso convierte al clúster del Sureste del mercado de andamios en Brasil en la zona operativa central, especialmente donde los clientes requieren soporte de ingeniería, documentación y movimiento rápido de flota entre obras. Las actividades de refinería y mantenimiento industrial también continúan fortaleciendo el papel de la región, ya que añaden demanda recurrente de andamios más allá del ciclo normal de construcción. Los grandes centros logísticos y una infraestructura de servicios más sólida respaldan aún más a los operadores organizados que buscan escala nacional con una ejecución confiable.

El Sur de Brasil sigue siendo un sólido mercado secundario porque cuenta con una base industrial estable y una demanda de mantenimiento recurrente proveniente de instalaciones de manufactura y proceso. El Nordeste de Brasil es importante para la expansión porque las obras urbanas y los déficits de infraestructura continúan creando espacio para una demanda adicional de andamios a medida que la ejecución de proyectos se amplía más allá de los estados centrales tradicionales. El Centro-Oeste de Brasil añade actividad a través de la construcción administrativa, el almacenamiento y las instalaciones agroindustriales, aunque aún depende en gran medida de la capacidad de ejecución y el alcance de los proveedores. En todas estas regiones, el mercado de andamios en Brasil está moldeado por una división práctica entre áreas con un suministro organizado y profundo y aquellas con demanda pero con una cobertura formal de flota más delgada.

Se proyecta que el Norte de Brasil crezca a una CAGR del 9% hasta 2031, convirtiéndolo en el segmento regional de más rápido crecimiento del país. Las perspectivas de crecimiento están vinculadas a proyectos de energía y recursos, en lugar de a los mismos impulsores de densidad urbana observados en el Sureste. Esto le otorga a la región un perfil de demanda diferente, con mayor dependencia de la infraestructura y los trabajos de servicios públicos que de la construcción en altura a gran escala. Al mismo tiempo, la distancia de transporte, la complejidad de los sitios y la escasez de mano de obra calificada ralentizan el ritmo al que los proyectos adjudicados se convierten en contratos de andamios ejecutados. Esto significa que el mercado de andamios en Brasil en el Norte tiene un perfil de crecimiento más sólido. Sin embargo, también requiere proveedores que puedan gestionar la distancia, el transporte, el almacenamiento y las limitaciones de mano de obra con mayor cuidado que en los mercados centrales del país.

Panorama Competitivo

El mercado de andamios en Brasil sigue siendo fragmentado, con especialistas globales como Layher, PERI, Altrad Group y BrandSafway compitiendo junto a una amplia base de proveedores regionales y operadores locales. Los grandes actores tienden a centrarse en contratos industriales y civiles complejos donde el soporte de ingeniería, los registros de cumplimiento y la fiabilidad del servicio tienen más peso que el precio unitario más bajo. Los operadores más pequeños siguen siendo relevantes en trabajos residenciales y de baja complejidad, donde la proximidad y el precio aún pueden decidir la adjudicación de contratos. Esta división mantiene el mercado de andamios en Brasil abierto a muchos participantes, pero también crea diferencias claras entre la competencia local orientada al volumen y la competencia organizada de mayor valor. El resultado es una estructura de mercado en la que los operadores formales intentan orientar a los clientes hacia la calidad del servicio. Al mismo tiempo, las empresas informales y orientadas al precio mantienen presión sobre los márgenes en categorías de trabajo más simples.

PERI ilustra una estrategia organizada, ya que su amplia huella logística en São Paulo respalda la gestión de flota, la disponibilidad de servicio y la capacidad de ejecución nacional. Ese tipo de infraestructura importa porque los clientes de proyectos más grandes esperan cada vez más una entrega confiable, trazabilidad de equipos y un soporte técnico más sólido de los proveedores. Altrad ha seguido otra ruta expandiéndose mediante adquisiciones, incluyendo Beerenberg en noviembre de 2024 y el negocio de Stork en el Reino Unido en febrero de 2025, lo que refuerza su plataforma más amplia de servicios industriales. En enero de 2026, Altrad también confirmó planes para acelerar la actividad de fusiones y adquisiciones en 2026 y 2027, lo que señala que los grupos globales de servicios industriales aún ven la escala y la amplitud de servicios como ventajas estratégicas. Estos movimientos muestran que las empresas más grandes están utilizando la expansión de capacidades, la integración de servicios y el alcance geográfico para mejorar su posición en contratos más técnicos.

La ventaja competitiva está, por tanto, alejándose del simple suministro de equipos y avanzando hacia la capacidad de combinar sistemas de acceso con ingeniería, documentación y ejecución confiable. Ese cambio beneficia a las empresas que pueden respaldar trabajos de parada, calendarios de infraestructura y mantenimiento industrial recurrente sin exponer a los clientes a brechas de cumplimiento. También crea espacio para la diferenciación de materiales y productos, ya que empresas como ROHR posicionan sistemas de aluminio ligero para usuarios que valoran un manejo más rápido y una menor intensidad laboral. Es probable que el mercado de andamios en Brasil siga siendo fragmentado en general. Sin embargo, los líderes organizados deberían continuar ganando terreno en contratos de mayor valor donde la profundidad del servicio y la disponibilidad para auditorías importan más que el precio solo. Esto debería ampliar la brecha entre la competencia transaccional local y una competencia más estructurada centrada en el soporte de proyectos y la venta orientada al cumplimiento.

Líderes de la Industria de Andamios en Brasil

Layher

PERI

ULMA Construction

Altrad

BrandSafway

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Loxam SAS adquirió una participación de control del 50,3% en Mills Locação, Serviços e Logística S.A. por 0,3 mil millones de USD, con el valor total de la transacción alcanzando 0,7 mil millones de USD tras la oferta pública de adquisición obligatoria para los accionistas restantes. Mills, que comenzó con actividades de andamios y apuntalamiento y luego se expandió hacia el alquiler de equipos, es la mayor empresa de alquiler de Brasil. Opera una flota de casi 16.000 unidades que abarca estructuras tubulares de acero y aluminio, apuntalamiento, equipos de acceso para la construcción civil y encofrados de concreto reutilizables. El acuerdo le otorga a Loxam una posición más sólida en Brasil y lleva la experiencia europea en alquiler y acceso de manera más directa al espacio de andamios del país.

- Mayo de 2026: Petrobras firmó contratos con SBM Offshore para 2 unidades de Producción, Almacenamiento y Descarga Flotante bajo el proyecto de Aguas Profundas de Sergipe utilizando un modelo de Construcción, Operación y Transferencia. El valor combinado del contrato ascendió a 7,8 mil millones de USD, con SEAP II valorado en 3,8 mil millones de USD y SEAP I en 4 mil millones de USD. Se espera que la escala de estas unidades offshore respalde una demanda constante de andamios durante el ensamblaje estructural, la instalación de la cubierta superior, los trabajos de tuberías y la actividad de mantenimiento posterior. Esto añade otra cartera de proyectos de larga duración para el despliegue de andamios en el segmento de petróleo y gas de Brasil.

- Abril de 2026: Delta Plus Group completó la adquisición de Athena's Consultoria e Informatica S/A, una empresa brasileña especializada en equipos de protección contra caídas, el 16 de abril de 2026. Athenas generó ingresos anuales de 7,8 millones de USD y emplea a más de 100 personas, con más de 80 trabajando en producción. La adquisición fortalece la presencia de Delta Plus en el mercado brasileño de equipos de seguridad en altura. También refuerza los requisitos de productos de seguridad para el montaje, uso y desmontaje de andamios, incluyendo arneses, eslingas y sistemas de detención de caídas, según lo exigido por la NR-18 y la NR-35.

Alcance del Informe del Mercado de Andamios en Brasil

El Mercado de Andamios en Brasil está Segmentado por Tipo (Andamio Apoyado, Suspendido y Móvil), Sistema (Tubo y Cupla, y Más), Modelo de Negocio (Venta y Alquiler), Tipo de Material (Madera / Contrachapado, Acero, Aluminio y Más), Sector (Residencial, Comercial, Industrial y Logístico y Más), y Geografía (Sureste, Sur, Nordeste, Norte, Centro-Oeste de Brasil). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Andamio Apoyado |

| Andamio Suspendido |

| Andamio Móvil |

| Tubo y Cupla |

| Cuplock |

| Modular / Ringlock |

| Marco / H-Frame |

| Venta |

| Alquiler |

| Madera / Contrachapado |

| Acero |

| Aluminio |

| Plástico / Fibra de Vidrio |

| Otros |

| Residencial |

| Comercial |

| Industrial y Logístico |

| Infraestructura |

| Sureste de Brasil |

| Sur de Brasil |

| Nordeste de Brasil |

| Norte de Brasil |

| Centro-Oeste de Brasil |

| Por Tipo | Andamio Apoyado |

| Andamio Suspendido | |

| Andamio Móvil | |

| Por Sistema | Tubo y Cupla |

| Cuplock | |

| Modular / Ringlock | |

| Marco / H-Frame | |

| Por Modelo de Negocio | Venta |

| Alquiler | |

| Por Tipo de Material | Madera / Contrachapado |

| Acero | |

| Aluminio | |

| Plástico / Fibra de Vidrio | |

| Otros | |

| Por Sector | Residencial |

| Comercial | |

| Industrial y Logístico | |

| Infraestructura | |

| Por Geografía | Sureste de Brasil |

| Sur de Brasil | |

| Nordeste de Brasil | |

| Norte de Brasil | |

| Centro-Oeste de Brasil |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del negocio de andamios en Brasil?

El mercado de andamios en Brasil se situó en 0,52 mil millones de USD en 2025, alcanzó 0,56 mil millones de USD en 2026 y se prevé que llegue a 0,82 mil millones de USD en 2031, creciendo a una CAGR del 7,93% entre 2026 y 2031.

¿Qué tipo de producto lidera los ingresos en Brasil?

Los andamios apoyados lideraron el mercado en 2025 con una participación del 46% porque siguen siendo el formato más ampliamente utilizado en proyectos residenciales, comerciales y civiles.

¿Qué sistema de andamio crece más rápido en Brasil?

El modular / ringlock es el sistema de más rápido crecimiento, con una CAGR del 8,6% hasta 2031, impulsado por una mayor demanda de productividad, control de diseño y mejor soporte de cumplimiento.

¿Por qué el alquiler es tan importante para los proveedores de andamios en Brasil?

El alquiler representó el 63% de los ingresos en 2025 y es también el modelo de negocio de más rápido crecimiento, con una CAGR del 8,9%, porque los contratistas buscan flexibilidad, una menor carga de propiedad y un acceso más fácil al soporte de servicio.

¿Qué material tiene las mejores perspectivas de crecimiento?

El acero siguió siendo el material líder con una participación del 57% en 2025, pero se prevé que el aluminio crezca a una CAGR del 9,1% hasta 2031 porque es más ligero y puede reducir el esfuerzo de manejo y montaje.

¿Qué región ofrece la mayor expansión futura?

El Sureste de Brasil siguió siendo la región más grande, con una participación del 39% en 2025, mientras que se proyecta que el Norte de Brasil se expanda más rápido a una CAGR del 9% hasta 2031, impulsado por la actividad energética y de infraestructura.

Última actualización de la página el: