Tamaño y participación del mercado de andamios en América del Norte

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.08 Mil millones de dólares |

| Tamaño del Mercado (2026) | 7.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.93 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.23% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de andamios en América del Norte por Mordor Intelligence

Se espera que el tamaño del mercado de andamios en América del Norte crezca de 7,08 mil millones USD en 2025 a 7,34 mil millones USD en 2026 y se prevé que alcance los 9,93 mil millones USD en 2031 a una CAGR del 6,23% durante 2026-2031.

El mercado de andamios en América del Norte está respaldado por un parque envejecido de puentes, plantas industriales, fachadas comerciales y activos de servicios públicos que requieren trabajos de acceso repetidos en lugar de instalaciones únicas. El gasto público en construcción continúa apoyando canalizaciones de proyectos visibles para contratistas y operadores de alquiler de andamios en toda la región. La demanda también se mantiene firme porque la construcción comercial, las reformas energéticas y los trabajos de mantenimiento industrial continúan requiriendo sistemas de acceso fijo donde las plataformas aéreas son menos prácticas. El mercado de andamios en América del Norte también se beneficia del cambio hacia flotas de alquiler y sistemas modulares, ya que los contratistas intentan controlar las necesidades de capital, acortar los tiempos de montaje y hacer frente a la escasez de mano de obra. La competencia se mantiene moderada porque los grandes proveedores integrados pueden ofrecer una amplia cobertura de servicios, mientras que las empresas regionales aún mantienen ventajas en tiempos de respuesta locales y relaciones con los emplazamientos.

Conclusiones clave del informe

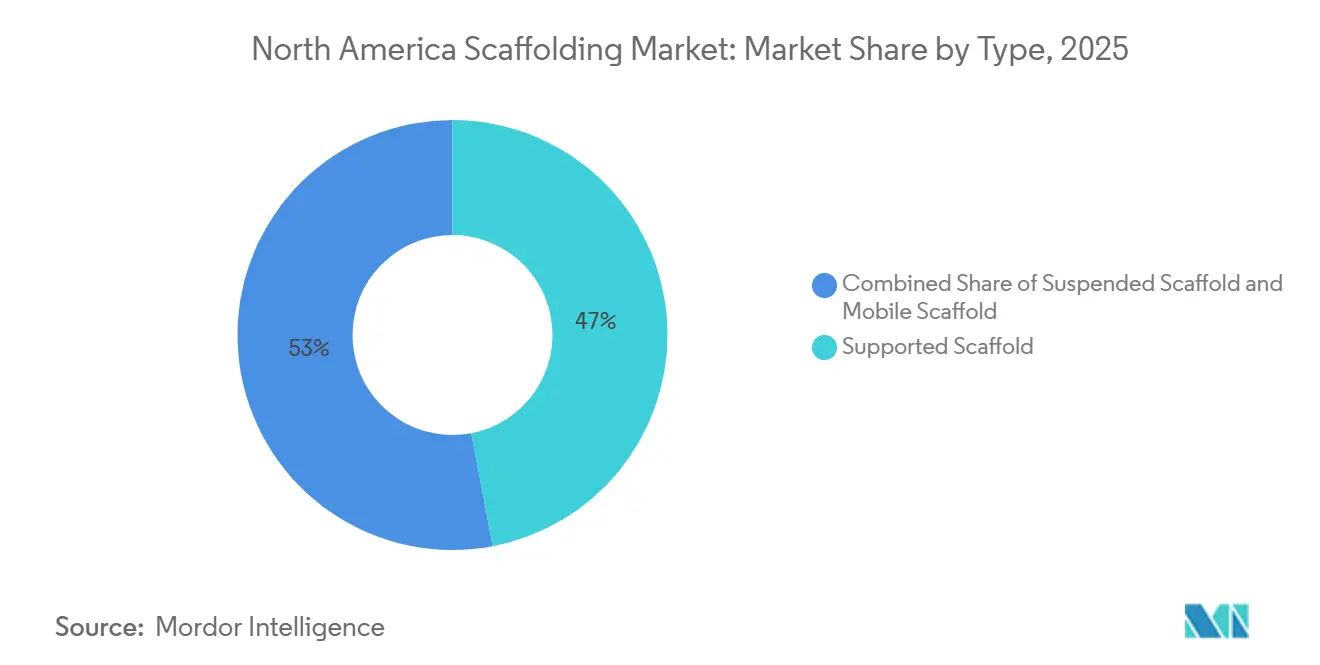

- Por tipo, el andamio apoyado mantuvo una participación en los ingresos del 47% en 2025, mientras que se prevé que el andamio suspendido se expanda a una CAGR del 6,70% hasta 2031.

- Por sistema, los sistemas de marco / marco en H lideraron con una participación del 32% en 2025, mientras que se proyecta que los sistemas modulares / ringlock crezcan a una CAGR del 7,20% hasta 2031.

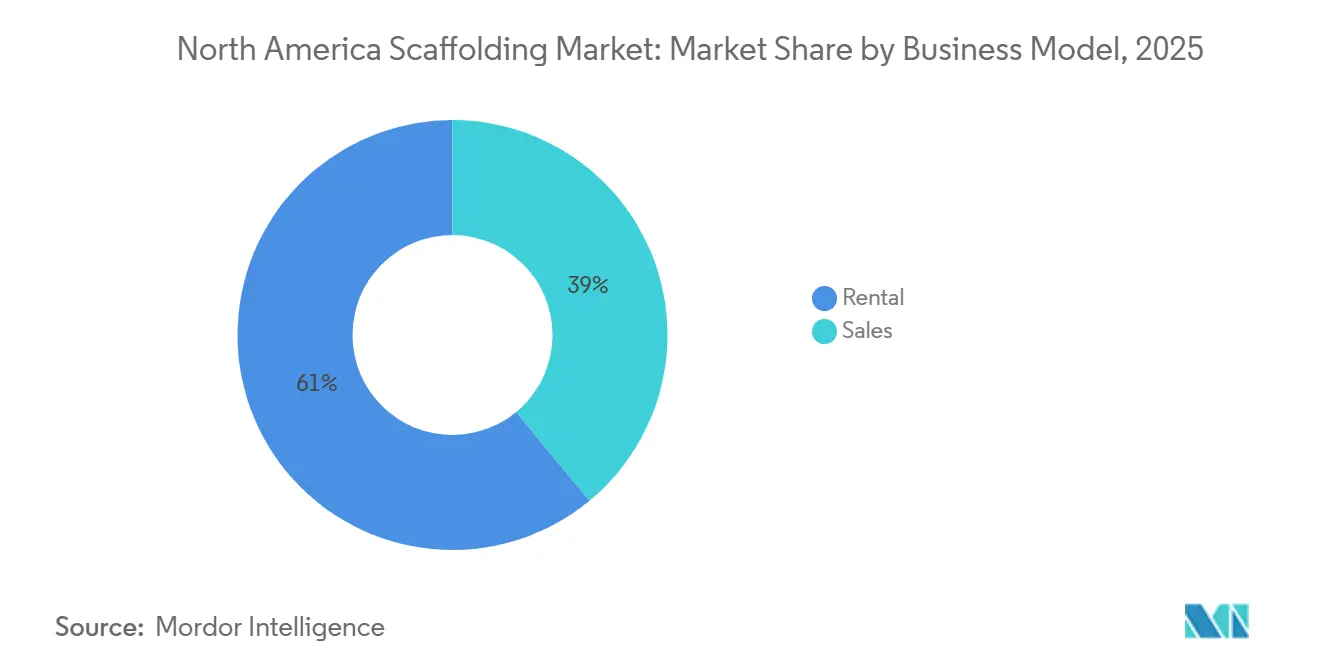

- Por modelo de negocio, el alquiler representó el 61% del mercado en 2025 y también registró la CAGR proyectada más alta del 6,90% hasta 2031.

- Por tipo de material, el acero capturó una participación del 58% en 2025, mientras que se espera que el aluminio avance a una CAGR del 7,50% hasta 2031.

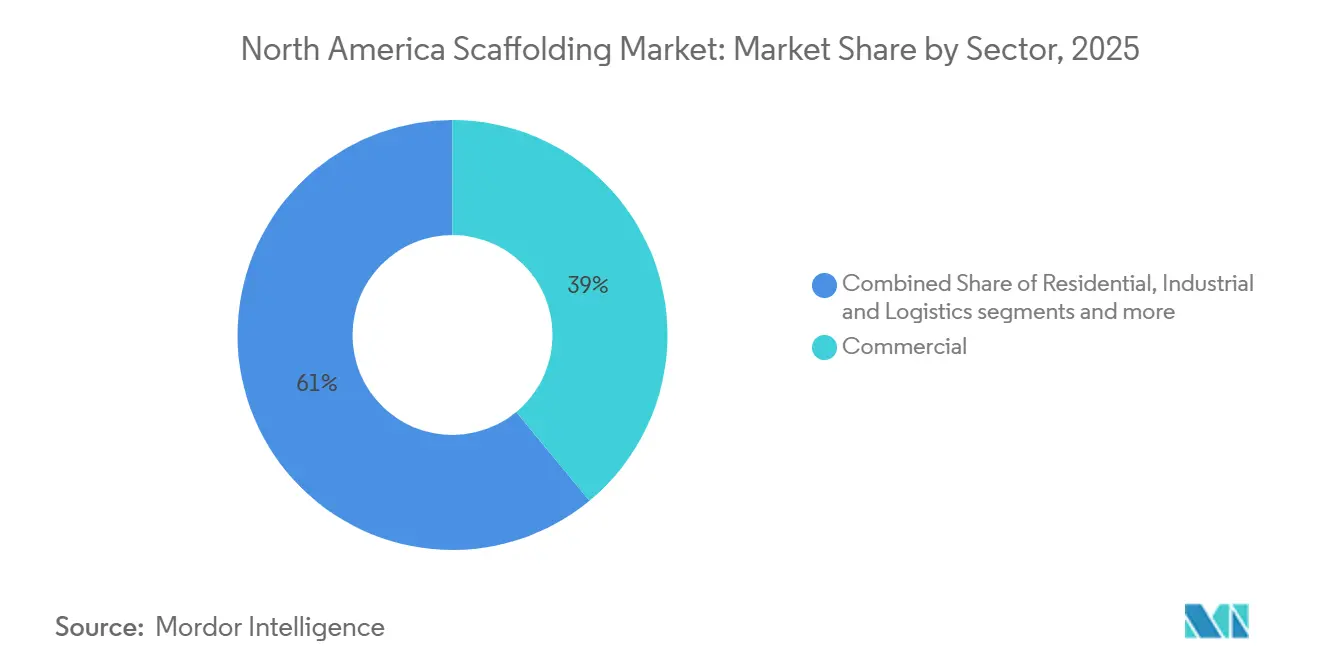

- Por sector, el sector comercial representó el 39% del tamaño del mercado de andamios en América del Norte en 2025, mientras que se prevé que el sector de infraestructura crezca a una CAGR del 7,10% hasta 2031.

- Por país, Estados Unidos mantuvo el 70% de la participación del mercado de andamios en América del Norte en 2025, mientras que se proyecta que México registre el crecimiento más rápido a una CAGR del 6,80% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de andamios en América del Norte

Análisis del impacto de los impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La renovación de infraestructuras y la actividad de reforma impulsan la demanda de andamios | +1.4% | Estados Unidos y Canadá principalmente, con ganancias adicionales en México | Mediano plazo (2-4 años) |

| La preferencia por el modelo de alquiler mejora la eficiencia de costos y la flexibilidad | +0.9% | Regional | Corto plazo (≤ 2 años) |

| Los requisitos de cumplimiento de seguridad de la OSHA respaldan la adopción de andamios | +0.8% | Estados Unidos principalmente, con efectos secundarios en Canadá | Corto plazo (≤ 2 años) |

| Los sistemas modulares y de montaje rápido aceleran la adopción del mercado | +0.7% | Regional, más fuerte en los principales corredores de construcción y energía | Mediano plazo (2-4 años) |

| Los proyectos de energía eólica, energía e industrial aumentan la demanda de equipos de acceso | +0.6% | Costa del Golfo de Estados Unidos, corredor marino del Atlántico y centros de energías renovables | Largo plazo (≥ 4 años) |

| El crecimiento en la construcción de centros de datos amplía los requisitos de andamios | +0.5% | Estados Unidos principalmente, Canadá en segundo lugar | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La renovación de infraestructuras y la actividad de reforma impulsan la demanda de andamios

La renovación de infraestructuras sigue siendo la base de demanda más sólida para el mercado de andamios en América del Norte, porque los trabajos de reparación y rehabilitación son continuos en los activos de transporte, servicios públicos e industriales. El gasto público en construcción de carreteras refleja una cartera de proyectos amplia y visible para trabajos de acceso en puentes, vías elevadas y estructuras relacionadas[1]Oficina del Censo de EE. UU., "Gasto en construcción, abril de 2026," Oficina del Censo de EE. UU., census.gov. La actividad de reforma también tiende a utilizar más andamios por trabajo que la nueva construcción, porque los equipos deben trabajar alrededor de estructuras existentes, puntos de acceso más estrechos y condiciones de ocupación parcial. Este patrón también es relevante en Canadá, donde los proyectos de tránsito, los programas municipales de puentes y las mejoras de instalaciones mantienen la demanda estable en las principales provincias. El resultado es un nivel mínimo de demanda para el mercado de andamios en América del Norte que está menos expuesto a las fluctuaciones a corto plazo en los ciclos de construcción privada.

La preferencia por el modelo de alquiler mejora la eficiencia de costos y la flexibilidad

El alquiler sigue siendo fundamental para el mercado de andamios en América del Norte porque los contratistas prefieren tratar el equipo de acceso como un costo de proyecto en lugar de un activo propio a largo plazo. El alquiler continúa liderando el mercado porque ofrece una combinación de flexibilidad financiera y eficiencia operativa en una amplia gama de duraciones de proyectos. Las Normas Internacionales de Información Financiera (NIIF) y los Principios de Contabilidad Generalmente Aceptados (GAAP) hacen que el alquiler sea más atractivo para muchas empresas que desean limitar la intensidad de capital y mantener el mantenimiento de la flota fuera de su balance. El modelo también permite a los proveedores de alquiler distribuir los costos de transporte, almacenamiento, inspección y reemplazo entre múltiples proyectos simultáneamente. Como resultado, el mercado de andamios en América del Norte continúa favoreciendo a los operadores con grandes flotas, alta utilización y paquetes de servicios que incluyen registros de inspección y entrega confiable.

Los requisitos de cumplimiento de seguridad de la OSHA respaldan la adopción de andamios

El mercado de andamios en América del Norte recibe apoyo de estrictas regulaciones de seguridad, ya que los proyectos regulados favorecen los sistemas diseñados sobre los métodos de acceso improvisados. Las normas de la Administración de Seguridad y Salud Ocupacional (OSHA) exigen reglas de capacidad de carga, diseño y protección contra caídas que empujan a los compradores hacia soluciones certificadas[2]Administración de Seguridad y Salud Ocupacional, "1926 Subparte L, Andamios," Departamento de Trabajo de EE. UU., osha.gov. El alto nivel de actividad de cumplimiento mantiene a los andamios entre las áreas más estrechamente monitoreadas en la construcción. Esto aumenta el valor de la documentación, los registros de inspección y las prácticas de montaje capacitadas para los proveedores de alquiler y los contratistas que atienden proyectos públicos y comerciales. Canadá sigue una dirección similar a través del cumplimiento basado en normas, lo que respalda el cambio más amplio hacia el andamiaje de sistemas formales en el mercado de andamios en América del Norte.

Los sistemas modulares y de montaje rápido aceleran la adopción del mercado

Los sistemas modulares se están expandiendo más rápido que el mercado general de andamios en América del Norte porque reducen el tiempo de montaje y disminuyen la dependencia de la escasa mano de obra especializada. Se prevé que los sistemas modulares / ringlock crezcan a una CAGR del 7,2% hasta 2031, lo que refleja un uso creciente en proyectos con geometría compleja y plazos más ajustados. Estos sistemas están ganando terreno en centros de datos, instalaciones de semiconductores, paradas industriales y grandes obras civiles porque los equipos pueden configurarlos rápidamente sin necesidad de modificaciones extensas en el campo. Los proveedores están alineando su combinación de productos con este cambio en los requisitos del proyecto[3]Doka Canada, "Doka Canada amplía su cartera con la introducción del andamiaje modular Ringlock," Doka Canada, doka.com. El mercado de andamios en América del Norte se está moviendo, por tanto, hacia sistemas que combinan velocidad, repetibilidad y un cumplimiento más sencillo en emplazamientos exigentes.

Análisis del impacto de las restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| La escasez de mano de obra especializada en andamios limita la ejecución de proyectos | -0.7% | Regional, con mayor presión en los corredores industriales y de energías renovables | Corto plazo (≤ 2 años) |

| Los altos costos de capital y mantenimiento aumentan la carga de propiedad de la flota | -0.4% | Regional, con mayor presión sobre los operadores de alquiler de tamaño mediano | Mediano plazo (2-4 años) |

| La complejidad del flete, el almacenamiento y la logística de emplazamiento eleva los costos operativos | -0.3% | Regional, especialmente en ubicaciones de proyectos urbanos densos y remotos | Corto plazo (≤ 2 años) |

| La exposición a la volatilidad del ciclo de construcción afecta la demanda del mercado | -0.3% | Regional, especialmente entre las empresas con gran exposición al sector inmobiliario comercial | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La escasez de mano de obra especializada en andamios limita la ejecución de proyectos

La disponibilidad de mano de obra es la restricción operativa más inmediata en el mercado de andamios en América del Norte porque el acceso al trabajo depende de equipos capacitados y una ejecución cuidadosa en el emplazamiento. El sector de la construcción continúa necesitando un gran número de trabajadores adicionales para mantener el equilibrio entre la oferta de mano de obra y la demanda esperada. Muchas empresas reportan retrasos en los proyectos causados por la escasez de trabajadores, lo que afecta directamente al montaje y desmontaje de andamios y a los plazos de los proyectos. Para los contratistas de andamios, este problema afecta a la velocidad de movilización y a la capacidad de atender múltiples trabajos simultáneamente. También refuerza el movimiento hacia sistemas modulares y socios de alquiler que pueden reducir la intensidad de mano de obra dentro del mercado de andamios en América del Norte.

Los altos costos de capital y mantenimiento aumentan la carga de propiedad de la flota

Los altos costos de propiedad de la flota siguen siendo una restricción para el mercado de andamios en América del Norte, especialmente para las empresas que no pueden distribuir los costos de mantenimiento y reemplazo en una amplia base de alquiler. Los componentes de andamios están sujetos a requisitos recurrentes de inspección, reparación y retiro en entornos regulados. Las flotas de acero están especialmente expuestas a ciclos de reparación y reemplazo en entornos corrosivos o de alto uso, mientras que el transporte y el almacenamiento añaden otra capa de costos fijos. Esto crea una ventaja estructural para los operadores más grandes, lo que les permite centralizar la adquisición, rotar el inventario y lograr una mejor utilización en todas las regiones. Con el tiempo, esa brecha de costos favorece la consolidación y hace que la escala sea más importante en el mercado de andamios en América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: los sistemas apoyados anclan el mercado, el andamio suspendido gana impulso

El andamio apoyado mantuvo el 47% de la participación del mercado de andamios en América del Norte en 2025, convirtiéndolo en el sistema central para trabajos de construcción, mantenimiento y reforma en toda la región. Su liderazgo provino de la amplia adaptabilidad a los emplazamientos de trabajo, la facilidad de despliegue en proyectos estándar y el rendimiento de carga necesario en muchos entornos industriales y comerciales. Los contratistas también confían en los sistemas apoyados porque funcionan tanto en nuevas construcciones como en alcances de rehabilitación con menos limitaciones de acceso que las alternativas especializadas. En la industria de andamios en América del Norte, esto le da al andamio apoyado una amplia base instalada en construcción urbana, reparación de infraestructuras y mantenimiento de plantas. El segmento también se beneficia del modelo de alquiler porque las grandes flotas de componentes estandarizados son más fáciles de rotar entre proyectos y regiones.

Se prevé que el andamio suspendido crezca a una CAGR del 6,7% hasta 2031, lo que lo sitúa por delante de los sistemas apoyados en términos de crecimiento. Ese ritmo más rápido refleja la creciente demanda en restauración de fachadas, acceso a intradós de puentes, inspección de presas y otras aplicaciones verticales o de parte inferior donde los sistemas apoyados son menos prácticos. Los edificios más antiguos con muros cortina de vidrio y las torres urbanas ahora requieren acceso continuo para mantenimiento y reparación, lo que amplía el caso de uso para el equipo suspendido. El andamio móvil desempeña un papel en los trabajos de acabado y mantenimiento ligero, pero los sistemas apoyados y suspendidos determinan la dirección principal del mercado de andamios en América del Norte. El contraste entre la escala del andamio apoyado y el crecimiento del andamio suspendido muestra cómo la demanda se está desplazando hacia activos de difícil acceso y trabajos de acceso más especializados.

Por sistema: el andamio de marco / marco en H mantiene la escala, el modular / ringlock mejora la economía del proyecto

Los sistemas de marco / marco en H representaron el 32% del mercado por tipo de sistema en 2025, convirtiéndolos en la categoría de sistema más grande en el mercado de andamios en América del Norte. Su posición refleja el amplio uso en edificios residenciales, fachadas comerciales estándar y trabajos de menor exigencia donde la familiaridad y la disponibilidad inmediata importan más que la flexibilidad de diseño. Estos sistemas siguen siendo atractivos porque los equipos los conocen bien, y muchos contratistas pueden obtenerlos rápidamente a través de redes de alquiler locales. En la industria de andamios en América del Norte, esa familiaridad respalda una demanda repetida constante en proyectos rutinarios con formas más simples y menores necesidades de personalización. Los sistemas de tubo y acoplador también siguen siendo relevantes en emplazamientos industriales donde los equipos necesitan diseños personalizados alrededor de equipos fijos y líneas de proceso.

Se proyecta que los sistemas modulares / ringlock crezcan a una CAGR del 7,2% hasta 2031, convirtiéndolos en el tipo de sistema de más rápido crecimiento. Su atractivo radica en un montaje más rápido, mayor adaptabilidad a diseños complejos y una mejor adecuación para centros de datos, plantas de semiconductores y obras civiles de larga duración. El cuplock sigue siendo un punto intermedio útil porque ofrece una configuración más rápida que el tubo y acoplador, al tiempo que sigue soportando mayores volúmenes de proyectos. Los proveedores están invirtiendo en esta categoría porque se alinea con plazos más ajustados y restricciones de mano de obra. La combinación de sistemas en el mercado de andamios en América del Norte se está moviendo, por tanto, desde la configuración estándar hacia formatos de mayor productividad que ahorran tiempo y reducen la presión sobre la mano de obra especializada.

Por modelo de negocio: el dominio del alquiler refleja la lógica estructural de costos

El alquiler representó el 61% del mercado de andamios en América del Norte en 2025 y también es el modelo de negocio de más rápido crecimiento hasta 2031, con una CAGR del 6,9%. Esa combinación es importante porque sugiere que el modelo de negocio se está fortaleciendo, no solo defendiendo su base instalada. Los contratistas continúan prefiriendo el alquiler cuando los proyectos varían en duración, tipo de componente y plazos de entrega, ya que las flotas propias pueden quedar inactivas entre trabajos o requerir reparación antes de la siguiente movilización. El modelo también ayuda a los clientes a evitar las cargas de almacenamiento, inspección y reemplazo que pueden escalar rápidamente bajo las normas de seguridad y calidad. En el mercado de andamios en América del Norte, los operadores de alquiler con flotas amplias pueden trasladar activos entre trabajos comerciales, de infraestructura e industriales de manera más eficiente que las empresas que dependen únicamente de la propiedad.

Las ventas siguen siendo importantes para los clientes industriales que utilizan las mismas configuraciones repetidamente y desean control directo sobre los activos en el emplazamiento. Esos compradores son más comunes en programas de mantenimiento de ciclo largo, entornos de plantas cautivas y entornos industriales especializados donde los sistemas de acceso se utilizan de forma continua. Aun así, la dirección del mercado de andamios en América del Norte sigue siendo clara, ya que más clientes prefieren paquetes de servicio sobre el equipo solo. Los proveedores de alquiler pueden combinar entrega, soporte de diseño, registros de inspección y reemplazo de flota en una sola relación, elevando así los costos de cambio y respaldando el negocio recurrente. Esto mantiene al alquiler en el centro de la estrategia competitiva en toda la región.

Por tipo de material: el acero mantiene la mayor participación, mientras que el aluminio gana impulso

El acero representó el 58% del mercado por tipo de material en 2025, convirtiéndolo en el segmento más grande del mercado de andamios en América del Norte. Su liderazgo refleja una mayor capacidad de carga, un menor costo unitario inicial y una fuerte adecuación para aplicaciones industriales pesadas, petroquímicas y de gran altura. El acero también se beneficia de la familiaridad de los contratistas y de una larga historia de uso en entornos de trabajo exigentes donde la resistencia estructural es la principal prioridad. Eso lo convierte en la opción predeterminada en muchos trabajos de mantenimiento de plantas e instalaciones de andamios apoyados de mayor envergadura. La madera o el contrachapado y el plástico o la fibra de vidrio siguen siendo nichos más pequeños, principalmente para entornos temporales, sensibles al presupuesto o especializados en electricidad y corrosión.

Se prevé que el aluminio crezca a una CAGR del 7,5% hasta 2031, convirtiéndolo en el segmento de material de más rápido crecimiento. La historia de crecimiento está vinculada a un menor peso, una manipulación más sencilla y una reducción de las horas de mano de obra durante el montaje y el desmontaje. El aluminio también es más adecuado para trabajos de renovación, interiores comerciales y entornos costeros o húmedos donde la gestión de la corrosión es una preocupación constante. Estos factores ayudan a explicar por qué el mercado de andamios en América del Norte está desplazando gradualmente parte de su combinación de materiales hacia sistemas más ligeros, especialmente donde la velocidad de transporte y la productividad del equipo son importantes. El acero mantendrá su ventaja de escala, pero el aluminio está ganando terreno donde la economía del proyecto depende de un menor esfuerzo de manipulación y una rotación más rápida.

Por sector: la escala comercial respalda el peso del mercado, la infraestructura impulsa la curva de crecimiento

La construcción comercial representó el 39% del mercado de andamios en América del Norte en 2025, convirtiéndola en el sector de uso final más grande en la combinación de demanda regional. La renovación de oficinas, la reurbanización minorista, las mejoras de hostelería, los proyectos de uso mixto y los trabajos de construcción institucional respaldan esta escala. El segmento también incluye un conjunto creciente de grandes instalaciones técnicas, especialmente construcciones de centros de datos, que requieren soluciones de acceso estructuradas a través de programas de instalación de múltiples etapas. Esto le da al trabajo comercial un amplio volumen en ciudades y áreas metropolitanas secundarias, incluso cuando los inicios de proyectos individuales se mueven de manera desigual. En el mercado de andamios en América del Norte, la actividad comercial sigue siendo, por tanto, la principal fuente de demanda diaria.

Se proyecta que la infraestructura crezca a una CAGR del 7,1% hasta 2031, lo que la convierte en el sector de más rápido crecimiento. La rehabilitación de puentes, la expansión del transporte, las mejoras de carreteras y los trabajos en la red eléctrica crean proyectos de larga duración que utilizan andamios en múltiples fases en lugar de ventanas de instalación cortas. El gasto público en construcción se mantiene elevado, lo que respalda esta trayectoria de crecimiento más sólida. Para los contratistas y los proveedores de alquiler, los trabajos de infraestructura también tienden a ser más largos, más complejos y menos expuestos a la vacilación comercial a corto plazo. Eso convierte a la infraestructura en el carril de crecimiento más atractivo dentro del mercado de andamios en América del Norte durante el período de pronóstico.

Análisis geográfico

Estados Unidos mantuvo el 70% de la participación del mercado de andamios en América del Norte en 2025, convirtiéndolo en el ancla regional clara por valor. Este liderazgo se basa en la escala de la actividad de construcción, la madurez de la red de alquiler y el peso de la demanda impulsada por el cumplimiento normativo en proyectos públicos y privados. El gasto público en construcción respalda trabajos plurianuales en carreteras, puentes y estructuras relacionadas. El país también cuenta con un gran corredor de mantenimiento industrial a lo largo de la Costa del Golfo, donde las refinerías, las plantas petroquímicas y las instalaciones de energía requieren servicios de acceso recurrentes. En el mercado de andamios en América del Norte, esto le da a Estados Unidos la base más amplia de demanda tanto rutinaria como especializada.

Canadá contribuye con una participación significativa del mercado de andamios en América del Norte a través de la construcción de transporte, la rehabilitación de infraestructuras municipales, proyectos energéticos y el desarrollo de rascacielos comerciales. La construcción urbana en ciudades como Toronto y Vancouver respalda la demanda de sistemas que se adapten a emplazamientos más estrechos y estructuras más altas. Los formatos modulares están bien alineados con este entorno, y los proveedores están respondiendo ampliando las ofertas de sistemas diseñados en el país. Canadá también se beneficia de un enfoque basado en normas para la seguridad y la ejecución, lo que favorece el andamiaje de sistemas formales sobre las soluciones improvisadas.

Se prevé que México registre la expansión geográfica más rápida a una CAGR del 6,8%, convirtiéndolo en el país de más rápido crecimiento en el mercado de andamios en América del Norte durante el período de pronóstico. El país está atrayendo a más proveedores que buscan exposición al crecimiento industrial y una base de clientes regional más amplia. La actividad de proyectos también está creando espacio para empresas internacionales que pueden combinar el diseño de sistemas con soporte técnico en el emplazamiento. El panorama regional en el mercado de andamios en América del Norte está, por tanto, liderado por la escala de Estados Unidos, respaldado por la estabilidad canadiense y acelerado por el crecimiento más rápido en México.

Panorama competitivo

El mercado de andamios en América del Norte está moderadamente concentrado, con grandes proveedores integrados que compiten junto a especialistas regionales y empresas de acceso industrial de nicho. BrandSafway, Sunbelt Rentals, Inc., The Brock Group, Altrad y PERI se encuentran entre los nombres con amplia visibilidad en las principales categorías de proyectos de la región. La escala importa porque los clientes quieren cada vez más un único proveedor que pueda respaldar el andamiaje, la planificación de accesos, la coordinación de obras temporales y la documentación de cumplimiento. Al mismo tiempo, los especialistas regionales siguen siendo relevantes porque la velocidad de respuesta, la disponibilidad de mano de obra local y la familiaridad con el cliente aún influyen en la adjudicación de contratos. Esto mantiene al mercado de andamios en América del Norte competitivo sin que esté muy fragmentado.

Los movimientos estratégicos de los actores más grandes muestran cómo está evolucionando la competencia. BrandSafway lanzó el polipasto de tracción a batería Spider SC1000 Voyager en enero de 2026 para mejorar el transporte vertical en emplazamientos con restricciones de energía, como puentes, presas, parques eólicos, plantas de energía y refinerías. En junio de 2025, BrandSafway también aseguró un contrato de soluciones de acceso multifase para la renovación de Warren Towers en la Universidad de Boston, lo que demuestra el valor de los servicios de acceso integrados en proyectos de construcción de larga duración. Estos movimientos importan porque el mercado de andamios en América del Norte recompensa cada vez más a los proveedores que combinan profundidad de producto con capacidad de ejecución de proyectos.

La actividad de adquisiciones también muestra que las empresas están construyendo posiciones de servicio más amplias en lugar de depender de una única línea de productos. Altrad completó la adquisición del negocio de Stork en el Reino Unido en febrero de 2025, tras su adquisición de Beerenberg en noviembre de 2024, ampliando su alcance en servicios marinos e industriales. El mercado de andamios en América del Norte se está moviendo, por tanto, hacia un modelo en el que la escala, la amplitud técnica y el servicio orientado a soluciones son más valiosos que el simple suministro de equipos. Los actores regionales aún pueden competir bien, pero el segmento medio del mercado enfrenta la mayor presión.

Líderes de la industria de andamios en América del Norte

BrandSafway

Sunbelt Rentals, Inc.

The Brock Group

Layher Holding GmbH and Co. KG

PERI SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2026: AT-PAC (Atlantic Pacific Equipment), una empresa de Umdasch Industrial Solutions y subsidiaria del Grupo Doka/Umdasch, abrió una nueva sucursal en Auburndale, Florida, el 4 de mayo de 2026, estratégicamente ubicada entre Tampa y Orlando para ampliar la cobertura de servicios en el sureste de Estados Unidos. La instalación extiende el suministro del sistema Ringlock de AT-PAC, las capacidades de ingeniería y su herramienta digital de gestión de andamios Hi-Vis a contratistas de andamios, propietarios de activos y empresas de ingeniería, adquisición y construcción (EPC) en toda la creciente base de proyectos industriales y comerciales de Florida.

- Abril de 2026: Solid Platforms Inc. y el Consejo Regional de Carpinteros de los Estados del Atlántico Oriental (EASRCC) inauguraron conjuntamente la instalación de fabricación de andamios Spilock en Johnstown, Pensilvania, una asociación laboral-empresarial construida en torno a la fabricación nacional de componentes de andamios con acero de fabricación estadounidense. La instalación emplea actualmente a más de 30 trabajadores sindicalizados, con planes de más que duplicar la plantilla en el transcurso del año.

- Febrero de 2026: El Comando de Sistemas Navales de la Marina (NAVSEA) emitió un aviso de contrato de fuente única a Excel Modular Scaffold and Leasing Corporation para sistemas de andamios modulares y servicios de arrendamiento en el Astillero Naval de Portsmouth en San Diego, California, designando a la empresa como el fabricante y distribuidor exclusivo en Estados Unidos de su sistema de andamios patentado.

Alcance del informe del mercado de andamios en América del Norte

El mercado de andamios en América del Norte está segmentado por tipo (apoyado, suspendido y móvil), sistema (tubo & acoplador, y más), modelo de negocio (venta y alquiler), material (madera / contrachapado, acero, aluminio, plástico / fibra de vidrio y otros), sector (residencial, comercial, industrial & logística, e infraestructura) y país (Estados Unidos, Canadá y México). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Andamio apoyado |

| Andamio suspendido |

| Andamio móvil |

| Tubo y acoplador |

| Cuplock |

| Modular / Ringlock |

| Marco / Marco en H |

| Venta |

| Alquiler |

| Madera / Contrachapado |

| Acero |

| Aluminio |

| Plástico / Fibra de vidrio |

| Otros |

| Residencial |

| Comercial |

| Industrial y logística |

| Infraestructura |

| Estados Unidos |

| Canadá |

| México |

| Por tipo | Andamio apoyado |

| Andamio suspendido | |

| Andamio móvil | |

| Por sistema | Tubo y acoplador |

| Cuplock | |

| Modular / Ringlock | |

| Marco / Marco en H | |

| Por modelo de negocio | Venta |

| Alquiler | |

| Por tipo de material | Madera / Contrachapado |

| Acero | |

| Aluminio | |

| Plástico / Fibra de vidrio | |

| Otros | |

| Por sector | Residencial |

| Comercial | |

| Industrial y logística | |

| Infraestructura | |

| Por país | Estados Unidos |

| Canadá | |

| México |

Preguntas clave respondidas en el informe

¿Cuáles son las perspectivas para 2031 de la demanda de andamios en América del Norte?

Se proyecta que el mercado de andamios en América del Norte alcance los 9,93 mil millones USD en 2031, frente a los 7,34 mil millones USD en 2026, a una CAGR del 6,23%.

¿Qué país lidera la demanda regional?

Estados Unidos lidera la región con una participación del 70% en 2025, impulsado por su gran base de construcción, la fuerte demanda de mantenimiento industrial y un ecosistema de alquiler maduro.

¿Qué modelo de negocio es el más sólido en este espacio?

El alquiler es el modelo líder con una participación del 61% en 2025 y el de más rápido crecimiento, con una CAGR del 6,9% hasta 2031.

¿Por qué los sistemas modulares están ganando terreno en los proyectos?

Los sistemas modulares / ringlock están creciendo a una CAGR del 7,2% porque reducen el tiempo de montaje, mejoran la flexibilidad en emplazamientos complejos y ayudan a los contratistas a gestionar la escasez de mano de obra.

¿Qué segmento de uso final ofrece la mejor oportunidad de crecimiento?

La infraestructura ofrece las perspectivas de crecimiento más sólidas, con una CAGR del 7,1% hasta 2031, porque los trabajos de larga duración en puentes, carreteras, transporte y redes eléctricas requieren soluciones de acceso repetidas.

¿Cuál es el mayor desafío operativo para los proveedores de andamios?

La escasez de mano de obra sigue siendo el principal desafío porque ralentiza la ejecución de proyectos, limita la disponibilidad de equipos y aumenta la presión para adoptar sistemas más rápidos y menos intensivos en mano de obra.

Última actualización de la página el: