中国足場市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 6.37 十億米ドル |

| 市場規模 (2026) | 6.86 十億米ドル |

| 市場規模 (2031) | 10.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.32% CAGR |

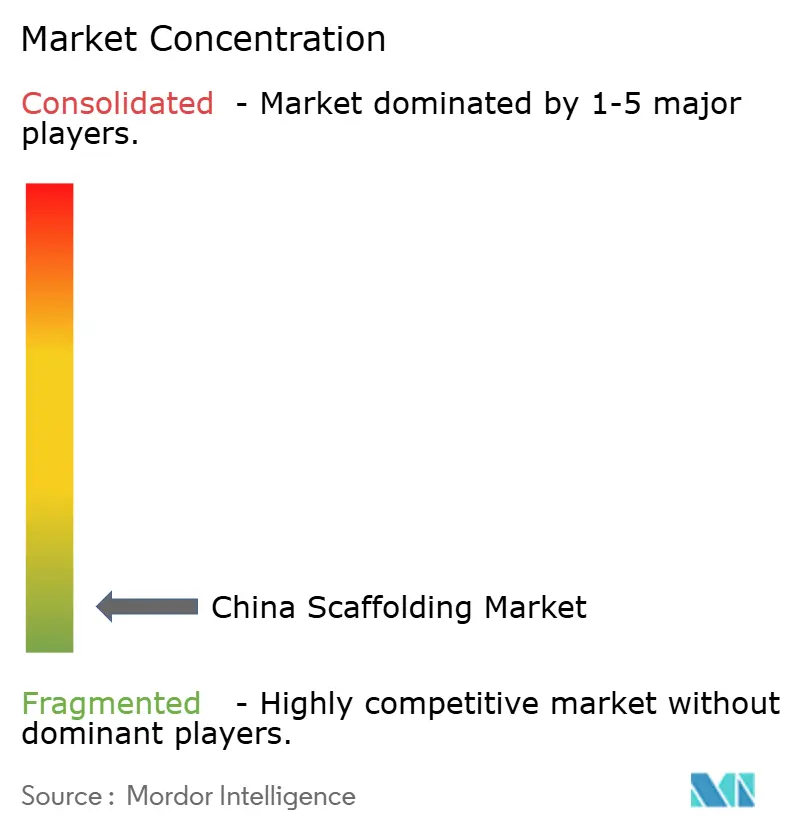

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国足場市場分析

中国足場市場の規模は2025年に63.7億米ドルと評価され、2026年の68.6億米ドルから2031年には102.3億米ドルに達すると推定され、予測期間(2026年~2031年)中のCAGRは8.32%となっています。

中国足場市場は、より強固な公共事業サイクルに支えられており、2026年第1四半期における中国のインフラ投資は前年同期比8.9%増と、固定資産投資全体の成長トレンドを大きく上回っています。第15次五カ年計画が電力網、都市パイプライン、産業施設、および長期建設期間にわたってアクセスシステムを必要とする交通回廊への大規模支出を指示しているため、政策環境も良好です。中国足場市場はまた、より厳格な安全規制や複雑な現場条件のもとで展開しやすいモジュラーシステムへの段階的な移行からも恩恵を受けています。一方、不動産市場の低迷は依然として対象需要基盤の一部を制限しており、2026年においても中国の不動産開発投資は引き続き減少し、住宅建設を圧迫しています。これにより、中国足場市場においては、レンタルサービス、インフラ重視のフリート、産業プロジェクトアクセス、およびプレミアムエンジニアリングサポートを通じた成長の余地が残されており、これらの分野では地域の価格競争が比較的緩やかです。

主要レポートのポイント

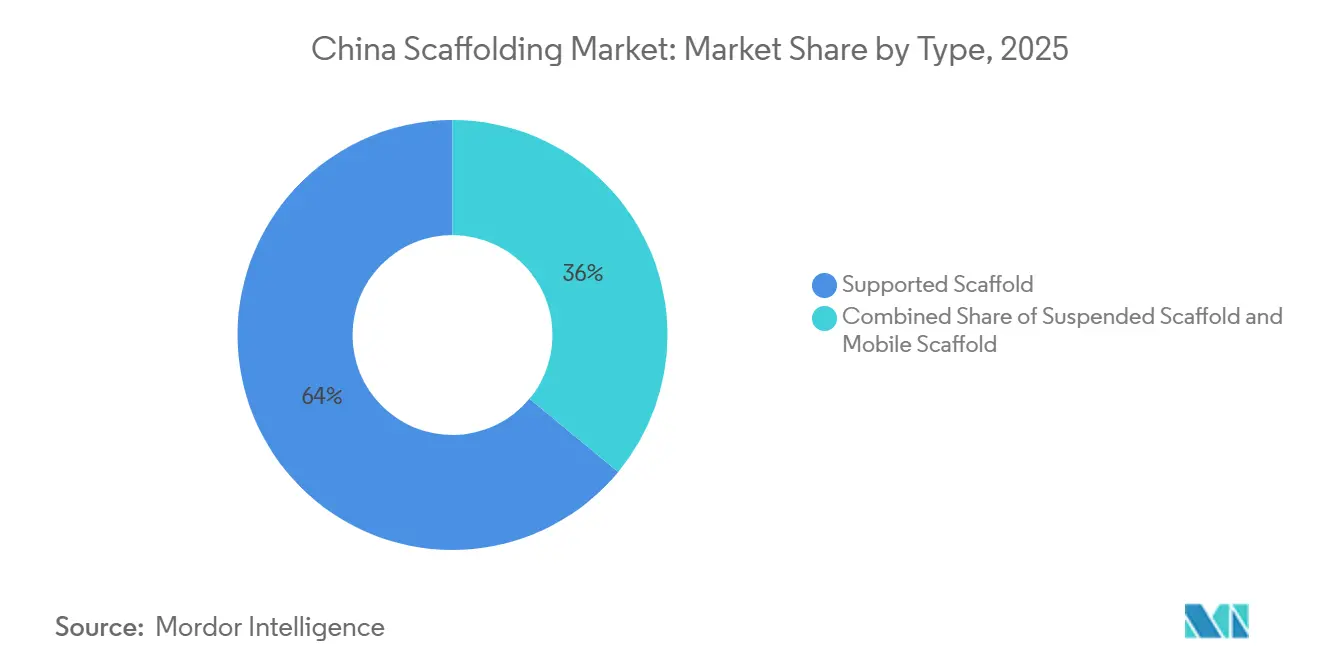

- タイプ別では、支持型足場が2025年の中国足場市場シェアの64%を占め、移動型足場は2031年にかけてCAGR 9.9%で成長する見込みです。

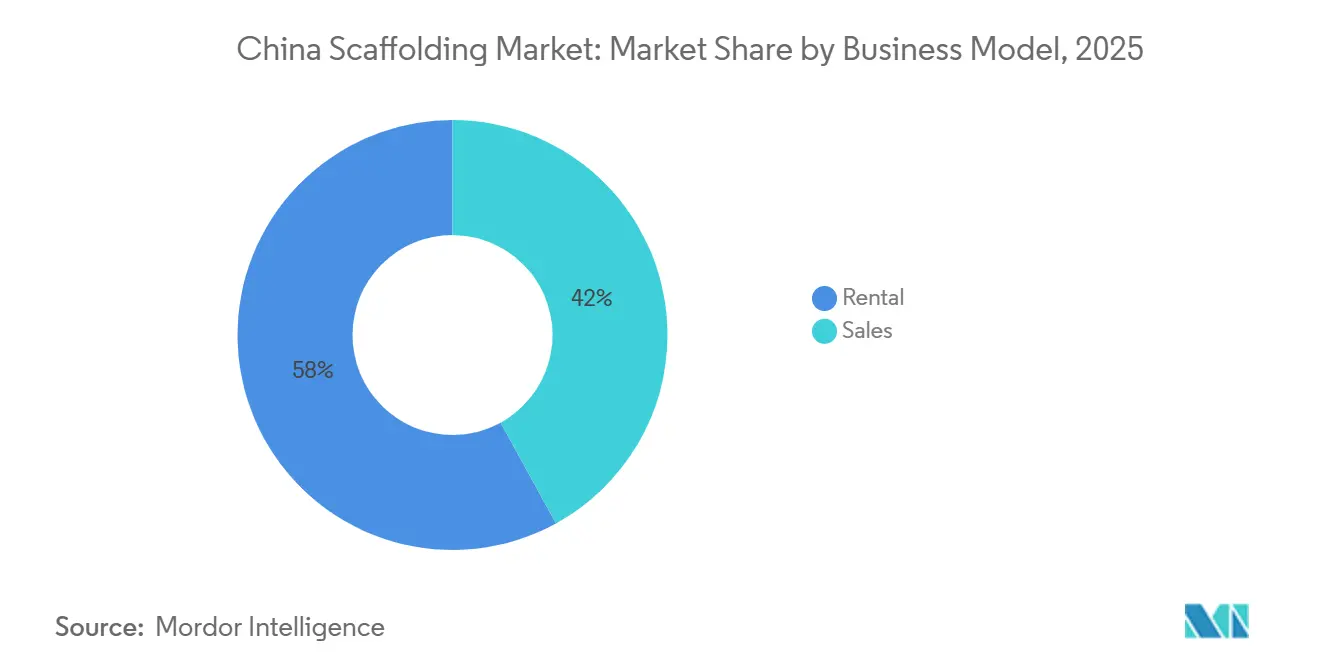

- ビジネスモデル別では、レンタルが2025年の中国足場市場シェアの58%を占め、2031年にかけてCAGR 9.3%で成長する予測です。

- 材料タイプ別では、鋼材が2025年の中国足場市場規模の69%を占め、アルミニウムは2031年にかけてCAGR 9.8%で拡大する見込みです。

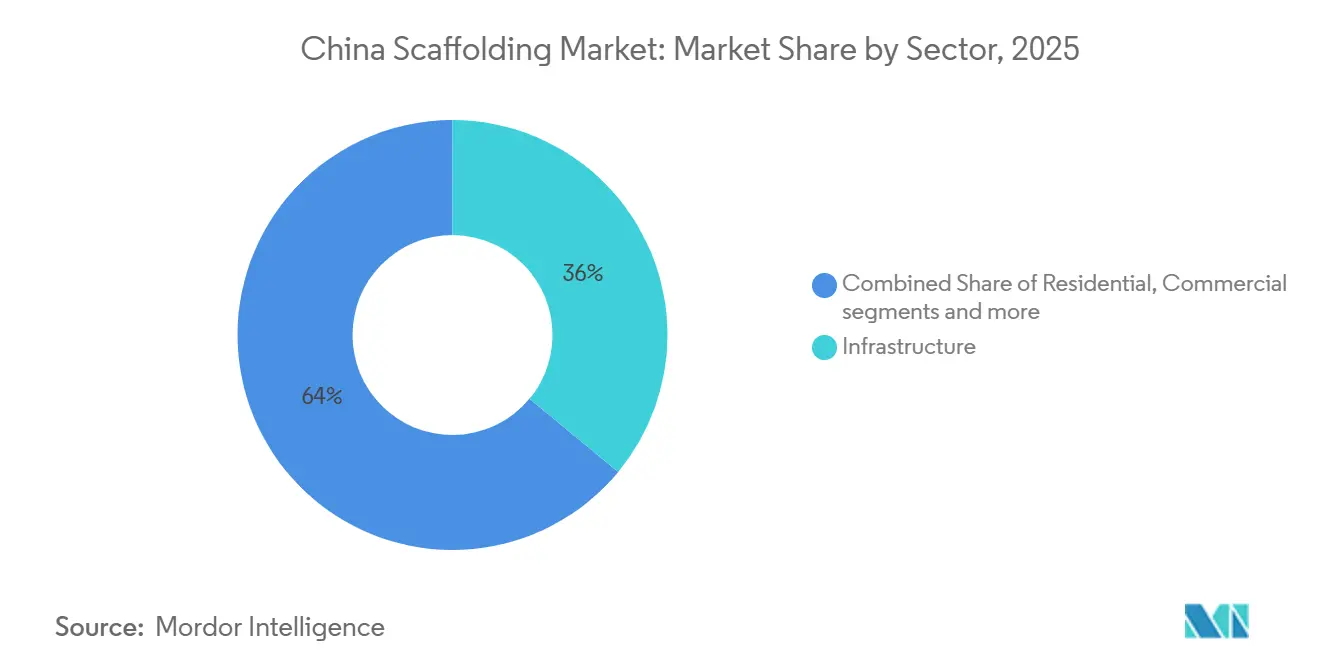

- セクター別では、インフラが2025年の中国足場市場規模の36%のシェアを獲得し、産業・物流は2031年にかけて最高のCAGR 9.33%を記録する見込みです。

- 地域別では、中国東部が2025年の中国足場市場シェアの28%を占め、中国西南部はCAGR 10.2%で最も速い成長が見込まれています。

- システム別では、モジュラー/リングロックが2025年のセグメントの41%を占め、2031年にかけてCAGR 10.4%で最も速く成長するシステムでもあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国足場市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インフラ主導の建設支出が足場需要を牽引 | +2.5% | 全国的、特に中国東部、中国北部、中国西南部での需要が強い | 長期(4年以上) |

| モジュラーおよび再利用可能システムへの移行が市場の近代化を支援 | +1.8% | 全国的、大規模沿岸建設ハブでの早期普及 | 中期(2〜4年) |

| 人件費の上昇と労働力不足がシステム足場の採用を加速 | +1.2% | 全国的、主要都市建設センターでの圧力が顕著 | 中期(2〜4年) |

| 産業・エネルギープロジェクトの成長が足場需要を増加 | +1.0% | 中国西南部、中国北部、中国中部、および中国南部の一部クラスター | 長期(4年以上) |

| 輸出志向の製造基盤が足場の生産と需要を支援 | +0.8% | 中国東部および中国南部の製造ベルト | 中期(2〜4年) |

| 交通インフラプロジェクトの拡大が足場の活用を促進 | +0.7% | 全国的、特に中国東部および中国西南部での強度が顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

インフラ主導の建設支出が足場需要を牽引

中国足場市場は国の公共投資サイクルと密接に結びついており、2026年はインフラ主導の建設への明確な回帰を示しています。中国の2026年予算枠組みには、中央政府投資として1,039億米ドルが含まれており、超長期国債支援および公共事業と関連プロジェクト向けの大規模な地方政府債券パイプラインも含まれています[1]財務省、「2026年予算報告書」、財務省、npcobserver.com。2026年第1四半期のインフラ投資は前年同期比8.9%増となり、民間航空および水路輸送において特に活発な活動が見られました。これらはいずれも、初期土木工事から内装仕上げ・メンテナンスに至るまで、大規模かつ繰り返し発生するアクセスニーズを必要とします。第15次五カ年計画もまた、電力網、都市パイプライン、産業施設への支出拡大を指示しており、需要を短期的な住宅サイクルから長期的な公共プログラムへとシフトさせています。これにより、中国足場市場はより安定したプロジェクト基盤を得ており、信頼性の高いフリート供給とエンジニアリングサポートで長期インフラプロジェクトに対応できるサプライヤーを支援しています。

モジュラーおよび再利用可能システムへの移行が市場の近代化を支援

中国足場市場は、プロジェクトオーナーが大規模現場での迅速な組み立て、高い一貫性、および安全インシデントの削減を求めているため、モジュラーで再利用可能なシステムへと移行しています。この移行は、ディスクロック足場に関する住宅・都市農村建設部の枠組みに基づく技術要件の更新と、懸垂型アクセスシステムに関する省レベルの安全仕様によって強化されています[2]国家デジタル標準ライブラリ、「DB32/T 5173-2025 建設用片持ち鋼管足場の安全技術基準」、国家デジタル標準ライブラリ、ndls.org.cn。これらの規則により、特に検査、トレーサビリティ、および構造性能が初期費用よりも重視される規制対象プロジェクトにおいて、旧来の低水準構成が競争力を維持することが困難になっています。また、請負業者は橋梁、産業、物流、商業工事にわたって、フェーズ間の調整や無駄な時間を最小限に抑えながら移動できるシステムを好む傾向があります。長期的には、これにより中国足場市場のフリートの質が向上し、依然として主にコモディティのチューブ&カプラー製品に依存している企業に対して、システム主導のサプライヤーが優位に立つことになります。

人件費の上昇と労働力不足がシステム足場の採用を加速

中国の建設労働力は、同セクターが国内の主要産業の中で依然として高賃金の一つであったにもかかわらず、2021年から2025年の間に急激に縮小しました。2025年には建設に直接従事する労働者数がさらに減少し、プロジェクト遂行と労働力確保への圧力が増しました。主要都市における熟練労働者の不足も賃金を押し上げており、請負業者がスケジュールを維持することをより困難にしています。その結果、請負業者はより少ない労働者でより迅速に組み立てられる足場システムへと移行しています。これにより、労働集約度を低減し現場生産性を向上させる実用的な手段を提供するモジュラーおよびアルミニウムシステムへの需要が強まっています。

産業・エネルギープロジェクトの成長が足場需要を増加

中国が電力網のアップグレード、産業能力、および戦略的施設への支出を増加させるにつれ、産業・エネルギー建設は中国足場市場にとってより強力な需要源となっています。2026年5月、中国はエネルギー安全保障、産業能力、および都市インフラに関連する336の国家戦略プロジェクトに対し、超長期国債から298億米ドルを配分しました。同政策パッケージは電力網アップグレードへの長期的な支出も強調しており、鉄塔、変電所、および関連送電工事でのアクセスシステムへの繰り返し需要を生み出しています。安全規制も産業環境において厳格化されており、2025年の石油化学鋼製足場基準は精製所および化学プラントにおける検査および技術的コンプライアンスへの期待を引き上げました[3]工業・情報化部、「SH/T 3555-2025 石油化学産業における鋼製足場の安全技術基準」、Code of China、codeofchina.com。これにより、中国足場市場は技術要件が高く、レンタルフリートがより強固な認証規律を必要とする産業メンテナンスおよびエネルギープロジェクト需要と連動し続けています。

抑制要因の影響分析*

| 抑制要因 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 不動産主導の建設需要の低迷が市場成長機会を制限 | -1.5% | 全国的、住宅比率の高い地方市場で最も顕著 | 長期(4年以上) |

| 原材料価格の変動がメーカーの利益率を圧迫 | -1.0% | 全国的、鋼材およびアルミニウムの調達サイクルに連動 | 中期(2〜4年) |

| 下位層サプライヤー基盤の断片化が市場競争を激化 | -0.8% | 全国的、主要生産クラスターでの価格競争圧力が強い | 短期(2年以内) |

| 高いコンプライアンス要件が運営・認証コストを増加 | -0.6% | 全国的、産業活動および省をまたぐ活動での負担が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

不動産主導の建設需要の低迷が市場成長機会を制限

不動産市場の低迷は中国足場市場に対する最も明確な抑制要因であり続けており、かつて住宅建設はファサード、内装仕上げ、および仕上げ工事に対する強い需要を生み出していました。2026年1月から4月にかけて、中国の不動産開発投資は前年同期比13.7%減少し、同期間に新規着工床面積も急激に減少しました。これにより、特に住宅着工への露出が大きい低層市場において、歴史的にマンションや複合用途プロジェクトに依存してきたサプライヤーへの受注が減少しています。インフラおよび産業プロジェクトがこの損失の一部を相殺していますが、同じ速度や同じ利益率構造で住宅量を代替するわけではありません。そのため、2026年の公共事業支出が強化されているにもかかわらず、中国足場市場は依然として不動産連動の逆風を抱えています。

原材料価格の変動がメーカーの利益率を圧迫

鋼材とアルミニウムの価格は2025年から2026年にかけて逆方向に動き、混合フリートを持つメーカーおよびレンタル会社に不均一なコスト圧力をもたらしました。鋼材価格は下落し、鋼製足場の投入コストを低下させましたが、古い鋼材資産のスクラップ価値も低下しました。一方、アルミニウム価格は急激に上昇し、フリートのアップグレードおよび新規設備購入のコストを引き上げました。これにより、移動型およびモジュラーシステムへの需要が高まる中でも、鋼材からアルミニウムへの移行がより高コストになっています。その結果、より速く成長する製品カテゴリーへフリートを再配置しようとする企業の利益率圧力が増大しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:支持型足場が優位を維持しながら移動型システムが台頭

支持型足場は2025年の中国足場市場の64%を占め、橋梁、産業工事、公益事業、および大型土木構造にわたる地上支持型アクセスの継続的な実用性を反映しています。中国足場市場のこの部分が優位を維持しているのは、重荷重に対応し、頻繁な再配置よりも信頼性が重視される長期インフラプロジェクトに適応しやすいためです。また、大量の支持型システムをすでに保有し、輸送、エネルギー、および一般請負工事にわたって再展開できるレンタルフリートの既存基盤からも恩恵を受けています。懸垂型足場は、地上支持が現場設計や高さによって制限されるファサードアクセス、メンテナンス、およびプロジェクトにおいて、より小規模ながら安定した役割を維持しています。

移動型足場は最も速く成長するタイプであり、2031年にかけてCAGR 9.9%の予測成長率を示しており、その成長は短期的な急増ではなく、現場の優先事項の変化を反映しています。請負業者は、タスク間での迅速な再配置と少ない設置時間を必要とする内装仕上げ、物流建物、およびメンテナンスプログラムにおいて、より多くの移動型タワーを使用しています。このパターンは、倉庫、産業施設、およびサービス指向のプロジェクト作業が住宅セグメントよりも速く拡大するにつれ、より広い建設ミックスに適合しています。予測期間を通じて、移動型システムは総量において支持型足場に後れを取り続けるでしょう。しかし、最大静荷重よりも柔軟性と迅速な移動が重視されるプロジェクトにおいて、その役割は拡大し続けるでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

システム別:モジュラー/リングロックがリーダーシップを強化

モジュラー/リングロックは2025年のシステムセグメントの41%を占め、中国足場市場における主要システムカテゴリーとなっています。その地位が強固なのは、旧来の構成に見られるような労働集約度や組み立てのばらつきなしに、インフラ、産業、および商業工事に対応できるためです。リングロックシステムはまた、顧客が再現性の高いパフォーマンス、迅速な展開、およびより厳格な技術規則への明確なコンプライアンスをますます求めている中国足場市場の方向性とも一致しています。チューブ&カプラーは不規則な構造物や一部のレガシー現場において引き続き有用であり、カップロックおよびフレームシステムは特定の繰り返し作業や軽作業に有用です。

モジュラー/リングロックはまた最も速く成長するシステムでもあり、2031年にかけてCAGR 10.4%の予測成長率を示しており、これが一時的な好みではなく構造的な変化であるという見方を強化しています。高速インフラおよび産業現場で作業する請負業者は、組み立て時間を短縮し現場の複雑さを軽減するモジュラー設計を評価しています。このカテゴリーはまた、より強固な安全性能と容易な検査の必要性とも合致しています。今後数年間で、リングロックは旧来のシステムからシェアを奪い続けるでしょうが、プロジェクト条件や予算がより限られている場合にはレガシー構成が引き続き使用されるでしょう。

ビジネスモデル別:レンタルが構造的な勝者

レンタルは2025年の中国足場市場の58%を占め、アクセス機器がバランスシート資産ではなくサービスとして扱われる傾向が強まっていることを確認しています。このモデルが機能するのは、多くの請負業者が特定のプロジェクトフェーズにのみ機器を必要とし、資本の拘束、保管コスト、輸送の複雑さ、およびコンプライアンス管理を避けることを好むためです。レンタルはまた、セクターをまたいでプロジェクトパイプラインが不均一であり、フリートの柔軟性によってオペレーターが機器をより強い地域や用途にシフトさせやすい現在の中国足場市場の構造とも一致しています。大手レンタル会社は、設計支援、配送スケジューリング、現場設置、検査記録、および交換在庫を顧客に提供でき、複雑な工事において単純な機器販売よりも価値が高くなります。

レンタルモデルはまた2031年にかけてCAGR 9.3%で成長すると予測されており、最大のセグメントであるだけでなく最も回復力のあるセグメントの一つでもあることを示しています。この成長は、顧客が機器を直接所有することなく長期スケジュールにわたってフリートを稼働させ続けられる公共インフラ、物流建設、および産業工事によって支えられています。このモデルは、顧客がエンジニアリングアドバイス、安全文書、および資産使用状況のより良い可視性と供給を組み合わせられるオペレーターを求めるにつれ、より強固になっています。中国足場市場において、これは物理的な機器そのものと同様に、規模、コンプライアンス規律、および稼働率管理が重要なサービス主導の構造を指し示しています。

材料タイプ別:鋼材がリードし、アルミニウムが効率化の手段として台頭

鋼材は2025年の中国足場市場の69%を占め、そのリーダーシップはコストの親しみやすさ、広範なフリートの入手可能性、および重土木・産業工事との強い適合性を反映しています。鋼材が中国足場市場の基盤であり続けるのは、多くの用途において橋梁、トンネル、電力プロジェクト、および石油化学サイトの荷重要件を軽量代替品よりも適切に満たすためです。また、中国全土の現場チームが鋼材システムをレンタルおよび所有機器の両形態で深く熟知しているため、請負業者の根強い好みからも恩恵を受けています。さらに、既存のレンタル基盤の多くが依然として鋼材ベースであるため、エンドユーザーが軽量材料に関心を示しても代替には時間がかかります。

アルミニウムは最も速く成長する材料セグメントであり、2031年にかけてCAGR 9.8%の予測成長率を示しています。これは、その軽量性が設置・解体時の取り扱い速度を向上させ、身体的負担を軽減するためです。これは、特に頻繁な移動を必要とする内装プロジェクト、繰り返しの床工事、およびメンテナンスプログラムにおいて、請負業者が労働効率に注目するにつれてより重要になっています。それでも、アルミニウムは中国足場市場全体で不均一に拡大するでしょう。重インフラや一部の産業環境では依然として鋼材の荷重プロファイルと低い取得コストが好まれるためです。最も能性の高い結果は、アルミニウムが商業、高所アクセス、およびサービス集約型用途でシェアを獲得し、鋼材が最も重い用途で強さを維持するという、より混合した材料基盤です。

セクター別:インフラが需要を支え、産業・物流が加速

インフラは2025年の中国足場市場の36%を占め、収益ベースで最大のエンドユーズセクターとなりました。これは、交通、エネルギー、水道、および公益事業プログラムが現在、中国全土のアクセスシステムに対して最も広範かつ目に見える受注基盤を提供しているという単純な事実を反映しています。インフラプロジェクトは、大量の機器、長期スケジュール、繰り返しのメンテナンスアクセス、および初期構造フェーズから強力なエンジニアリング調整を必要とするため、中国足場市場に適しています。この環境において、インフラは住宅よりも民間購買者の心理変化に対する露出が少ないため、中国足場市場の安定化基盤であり続けています。

産業・物流は最も速く成長するセクターであり、2031年にかけてCAGR 9.33%の予測成長率を示しており、その成長は複数の需要流が同時に動いていることを反映しています。新しい物流センター、エネルギー施設、製造パーク、および倉庫連動建設はすべて、構造工事から機械・電気・配管設置に至るまで段階的なアクセスを必要とします。このセグメントはまた、沿岸部および内陸部市場の両方における自動化倉庫およびサプライチェーンインフラの拡大からも恩恵を受けています。中国足場市場にとって、これは産業・物流需要がもはや小さな隣接ニッチではなく、長期的な関連性を持つ中核的な成長エンジンであることを意味しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

中国東部は2025年の中国足場市場の28%を占め、収益ベースで最大の地域市場となっています。このリーダーシップは、上海、江蘇省、浙江省にわたるプロジェクト活動の深さから生まれており、交通、産業、物流、および輸出連動建設が集中した地域で重なり合っています。この地域はまた、機器展開サイクルを長期化させる大規模なインフラ、物流、および製造プロジェクトからも恩恵を受けています。これらのプロジェクトは短期的な機器納入ではなく、数年にわたるアクセス支援を必要とし、地域のフリート使用を安定させるのに役立っています。したがって、中国東部は規模、プロジェクトの多様性、および高付加価値システムへの強い需要を組み合わせているため、中国足場市場の運営上の中心であり続けています。

中国北部と中国南部は地域需要の第二層を形成していますが、中国足場市場における役割は異なります。中国北部は、安定したメンテナンスおよび建設ニーズを生み出す製造能力と産業回廊に結びついているため、供給側に大きく依存しています。一方、中国南部は、橋梁および物流関連工事を含む技術的に複雑な沿岸・湾岸プロジェクトへのより強い需要を示しています。中国の足場市場は、一方の地域の生産力と他方のプレミアムプロジェクト需要の両方によって繁栄しています。

中国西南部は最も速く成長する地域であり、2031年にかけてCAGR 10.2%の予測成長率を示しており、その勢いは交通、産業、および都市インフラにわたる大規模なプロジェクトパイプラインに結びついています。この地域は、成都・重慶経済圏および関連する内陸開発プログラムへの強力な資本投入から恩恵を受けています。中国中部もまた、政策と産業投資が内陸にシフトするにつれてより重要になっていますが、依然として生産力の強い地域からの機器流入に依存しています。これにより、中国足場市場は中国東部が規模のリーダーシップを保持し、中国西南部が将来の成長ペースを設定するという地域パターンを持つことになります。

競争環境

中国足場市場は、上位にプレミアムなグローバルスペシャリスト、中間に強力な国内スペシャリスト、そして下位に価格主導の小規模サプライヤーが広く分布するという断片化した構造です。DokaとPERIは、エンジニアリング能力、安全保証、および複雑な形状が単純な機器供給よりも重要な技術的に要求の高い工事において最も強い地位を維持しています。中国足場市場において、このプレミアム層は国内基盤全体と価格で競争しているわけではありません。しかし、技術的リスクが高く、失敗コストが深刻な場合には依然として影響力を持ち続けています。これにより、市場は上位では品質主導の競争、中下位の多くでは価格主導の競争という不均一な競争状態を維持しています。

国内リーダーは、地域の生産経済とスマート製造、より広いチャネルリーチ、および選択的な海外展開を組み合わせることで地位を強化しています。GETO New Materialsは、スマート製造と国際的なリーチを活用してより強固な競争ポジションを構築している国内プレイヤーの一例です。国有企業の請負業者もまた、一部が専属のアクセスおよび型枠能力を維持しているため、中国足場市場を形成しており、これによりサードパーティプロバイダーが利用できるプレミアム工事の量が減少しています。これにより、独立系サプライヤーは、コモディティ機器量のみに依存するのではなく、エンジニアリングサービス、コンプライアンスと品質、またはレンタルの応答性によって差別化を図ることを余儀なくされています。

テクノロジーとコンプライアンスは、中国足場市場においてより重要な競争優位の源泉となっています。検査を文書化し、フリートを追跡し、プロジェクト計画をデジタルでサポートできるオペレーターは、より厳格な基準のもとで産業・インフラ工事を獲得するのに有利な立場にあります。これにより、依然として主にスポット価格と低水準の在庫で競争している小規模企業への圧力が高まっています。長期的には、中国足場市場は中間層でより多くの統合が見られる可能性が高いですが、それは競争がなくなるからではなく、安全、文書化、およびプロジェクト納入への期待を満たすコストが上昇し続けるためです。その結果、断片化が依然として高い市場において、持続可能な優位性はますます規模、システム品質、および信頼性の高い実行から生まれるようになっています。

中国足場産業リーダー

Doka (China) Co., Ltd.

PERI China

Beijing Zulin Formwork & Scaffolding Co., Ltd.

Qingdao Alulite Formwork Scaffolding Co., Ltd.

KITSEN Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:重慶・宜昌間の長江複合道路・鉄道斜張橋が2026年6月9日に主橋の閉合を達成し、上海・南京・重慶高速鉄道回廊における中国で最も技術的に複雑な橋梁プログラムの一つにとって重要なマイルストーンとなりました。

- 2026年4月:中国はエネルギー安全保障、産業能力、および都市インフラにわたる336の国家戦略プロジェクトに対し、超長期特別国債資金から298億米ドルを配分し、複数の建設カテゴリーにわたる短期調達活動を支援しました。

- 2026年3月:海泰長江トンネルが右線シールドセクションの建設50%マイルストーンを通過し、2028年の開通に向けて順調に進んでおり、トンネル関連アクセス需要の可視性が延長されました。

中国足場市場レポートの範囲

中国足場市場レポートは、タイプ別(支持型、懸垂型、移動型)、システム別(チューブ&カプラー、カップロック、モジュラー/リングロック、その他)、ビジネスモデル別(販売およびレンタル)、材料タイプ別(木材/合板、鋼材、その他)、セクター別(住宅、商業、産業・物流、その他)、地域別(中国北部、東部、南部、中部、西南部)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| 支持型足場 |

| 懸垂型足場 |

| 移動型足場 |

| チューブ&カプラー |

| カップロック |

| モジュラー/リングロック |

| フレーム/Hフレーム |

| 販売 |

| レンタル |

| 木材/合板 |

| 鋼材 |

| アルミニウム |

| プラスチック/ファイバーグラス |

| その他 |

| 住宅 |

| 商業 |

| 産業・物流 |

| インフラ |

| 中国北部 |

| 中国東部 |

| 中国南部 |

| 中国中部 |

| 中国西南部 |

| タイプ別 | 支持型足場 |

| 懸垂型足場 | |

| 移動型足場 | |

| システム別 | チューブ&カプラー |

| カップロック | |

| モジュラー/リングロック | |

| フレーム/Hフレーム | |

| ビジネスモデル別 | 販売 |

| レンタル | |

| 材料タイプ別 | 木材/合板 |

| 鋼材 | |

| アルミニウム | |

| プラスチック/ファイバーグラス | |

| その他 | |

| セクター別 | 住宅 |

| 商業 | |

| 産業・物流 | |

| インフラ | |

| 地域別 | 中国北部 |

| 中国東部 | |

| 中国南部 | |

| 中国中部 | |

| 中国西南部 |

レポートで回答される主要な質問

2026年の中国足場需要の見通しは?

中国足場市場は2026年に68億6,000万米ドルと推定され、2031年までに102億3,000万米ドルに達する見込みです。

中国における足場需要の成長を牽引しているものは何ですか?

インフラ建設、産業プロジェクト、物流施設、およびモジュラーシステムへの移行が主な成長ドライバーです。

中国で収益をリードするセグメントはどれですか?

支持型足場がタイプ別で2025年に64%のシェアでリードし、鋼材が材料別で69%、レンタルがビジネスモデル別で58%、モジュラー/リングロックがシステム別で41%、インフラがセクター別で36%でリードしています。

2031年にかけて最も速く成長するセグメントはどれですか?

産業・物流がCAGR 9.33%で最も速く成長するセクターであり、移動型足場がCAGR 9.9%で最も速く成長するタイプ、中国西南部が地域別でCAGR 10.2%でリードしています。

足場供給においてレンタルがなぜ重要なのですか?

レンタルは請負業者が所有コストを回避し、フリートの柔軟性を向上させ、コンプライアンスおよびサービス義務を専門プロバイダーに移転するのに役立ちます。そのため、レンタルは2025年にすでに58%のシェアを保有していました。

将来の拡大に対する最大のリスクは何ですか?

主なリスクは不動産市場の低迷であり、住宅建設活動に引き続き重くのしかかり、需要を制限しています。

最終更新日: