Tamaño y Participación del Mercado de Encofrado en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.22% CAGR |

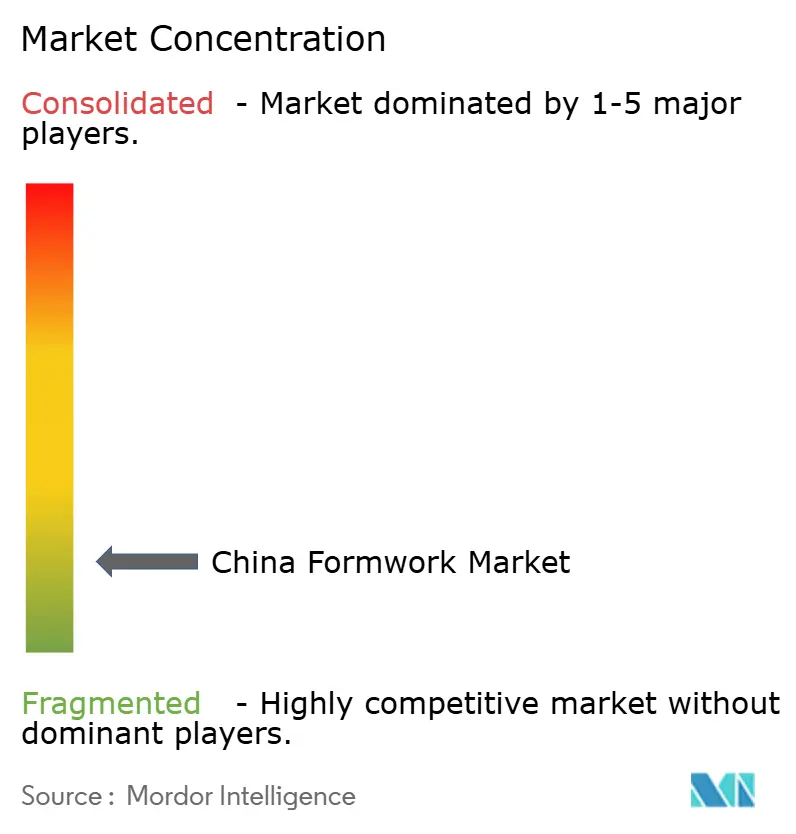

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Encofrado en China por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Encofrado en China sea de 1,24 mil millones de USD en 2025, 1,27 mil millones de USD en 2026, y alcance 1,8 mil millones de USD en 2031, creciendo a una CAGR del 7,22% de 2026 a 2031.

La trayectoria de expansión actual refleja un claro cambio en la demanda, ya que la actividad de vivienda privada se ha debilitado. Al mismo tiempo, la infraestructura respaldada por el Estado ha asumido un papel más importante en el sostenimiento del mercado de encofrado en China. Se espera que el programa de las Seis Redes de China dirija 7 billones de CNY (1,02 billones de USD) hacia redes eléctricas, gasoductos y acueductos, infraestructura informática y redes logísticas en 2026, lo que respalda una amplia cartera de obras de hormigón vertido in situ y sistemas de encofrado de alto ciclo. La inversión en infraestructura aumentó un 8,9% interanual en el primer trimestre de 2026, contribuyendo a revertir el contexto de construcción más débil observado en 2025 y proporcionando al mercado de encofrado en China una base de proyectos más duradera. La demanda también se está orientando hacia sistemas reutilizables e ingeniados, porque la eficiencia laboral, el cumplimiento de las normas de carbono y la estandarización de proyectos ahora importan más en la contratación que el simple costo inicial del material. El entorno competitivo, por lo tanto, favorece a los proveedores con escala en flotas de alquiler, especialización en sistemas trepadores y modulares, y la capacidad de apoyar obras públicas complejas y proyectos vinculados a la exportación, en lugar de empresas ligadas principalmente a la construcción residencial convencional.

Conclusiones Clave del Informe

- Por tipo, el encofrado modular / de sistema representó el 55% de la participación del mercado de encofrado en China en 2025 y también es el tipo de mayor crecimiento, con una CAGR del 8,6% hasta 2031.

- Por configuración, los sistemas trepadores representaron el 30% de la participación y registraron la CAGR más rápida del 8,54% hasta 2031.

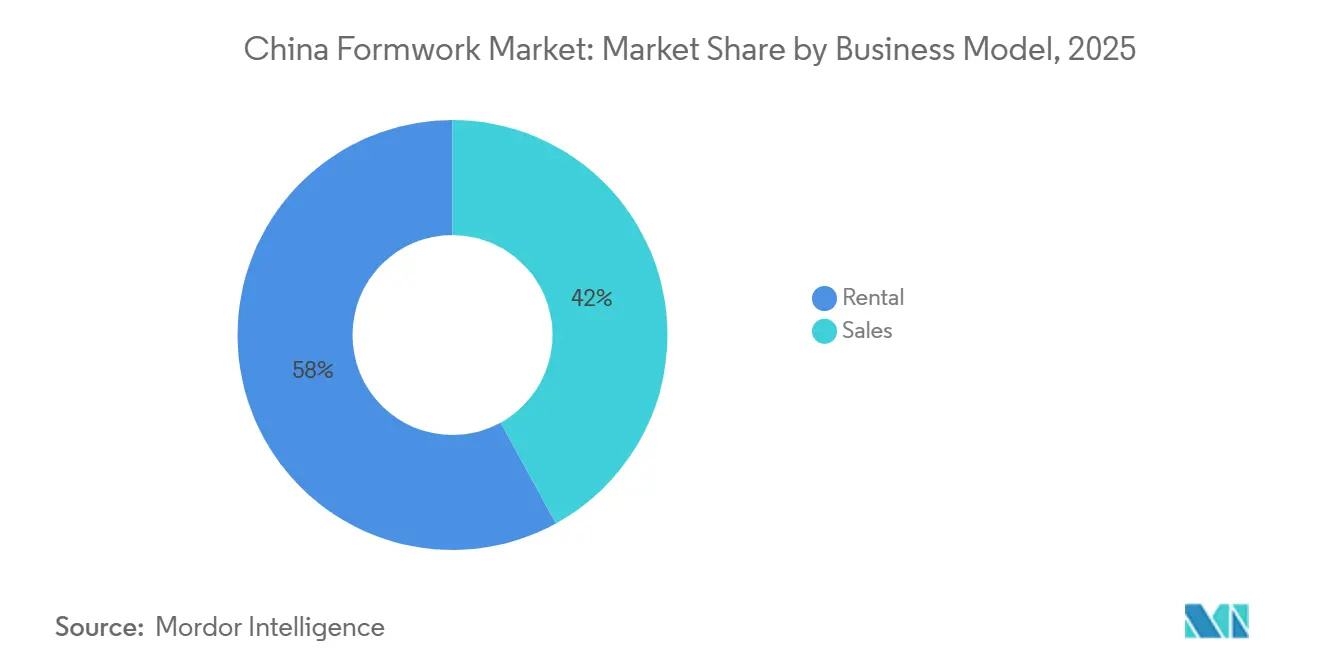

- Por modelo de negocio, el alquiler representó el 58% del tamaño del mercado de encofrado en China en 2025 y registró la CAGR proyectada más alta del 8,40% hasta 2031.

- Por sector, la construcción residencial representó el 38% de la participación en 2025, mientras que se prevé que la infraestructura se expanda a la CAGR más rápida del 9,00% hasta 2031.

- Por material, la madera / contrachapado representó el 34% del mercado en 2025, mientras que se proyecta que el aluminio crezca más rápido con una CAGR del 7,80% hasta 2031.

- Por geografía, el Este de China representó el 31% de la participación en 2025, mientras que el Suroeste de China registrará la CAGR más alta del 8,70% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Encofrado en China

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Modernización de Infraestructura y la Renovación Urbana Impulsan la Demanda de Encofrado | +2.00% | Nacional, concentrado en el Este de China, Norte de China y Suroeste de China | Mediano plazo (2-4 años) |

| Los Objetivos de Doble Carbono Aceleran la Adopción de Sistemas de Encofrado Reutilizables | +1.50% | Nacional, con mayor cumplimiento normativo en ciudades de Nivel 1 y Nivel 2 | Mediano plazo (2-4 años) |

| La Escasez de Mano de Obra y las Necesidades de Productividad Impulsan el Uso de Encofrado Ingeniado | +1.20% | Nacional, más agudo en Pekín, Shanghái, Guangzhou y Shenzhen | Corto plazo (≤ 2 años) |

| La Planificación Digital de Encofrado y el Seguimiento de Activos Mejoran la Eficiencia del Proyecto | +0.90% | Este de China y Sur de China, con expansión hacia el Centro de China | Mediano plazo (2-4 años) |

| La Urbanización en Ciudades de Nivel Inferior Respalda la Demanda de Construcción de Reemplazo | +0.80% | Suroeste de China, Centro de China, Noroeste de China | Largo plazo (≥ 4 años) |

| Los Proyectos de la Franja y la Ruta Amplían la Demanda de Exportación de Sistemas de Encofrado | +0.50% | Nacional, centrado en centros de fabricación orientados a la exportación en el Este y Sur de China | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Modernización de Infraestructura y la Renovación Urbana Impulsan la Demanda de Encofrado

El principal motor de la construcción ha pasado de las torres residenciales privadas a la infraestructura financiada con fondos públicos, y ese cambio ha mejorado la calidad de la demanda en el mercado de encofrado en China. Los proyectos de infraestructura generalmente requieren sistemas más duraderos y especializados, incluidos equipos trepadores para pilas de puentes, soluciones deslizantes para torres y silos, y encofrado de túnel para obras de metro y carreteras, en lugar de las configuraciones más simples con abundante contrachapado comunes en proyectos de vivienda. El 15.º Plan Quinquenal para 2026 a 2030 compromete 5 billones de CNY (1 billón de USD) para actualizaciones de gasoductos, acueductos, drenaje y calefacción en 770.000 kilómetros, y otros 5 billones de CNY (1 billón de USD) para la expansión de la red eléctrica y los corredores de transmisión interprovinciales, lo que mantiene elevado el trabajo intensivo en hormigón en varias categorías de proyectos[1] Xinhua, "El Masivo Impulso de Infraestructura de China Apunta a la Demanda Interna y la Estabilización del Crecimiento," Agencia de Noticias Xinhua, news.cn. La inversión en infraestructura aumentó un 11,4% en enero y febrero de 2026 y un 8,9% en el primer trimestre de 2026, superando la inversión general en activos fijos y proporcionando a los proveedores de encofrado una mejor visibilidad plurianual que la que podría ofrecer el segmento de edificación privada. La renovación urbana añade otra capa de demanda porque la rehabilitación de tuberías subterráneas y las obras de ciudades esponja favorecen los sistemas modulares que pueden ciclarse repetidamente en emplazamientos reducidos donde la eficiencia espacial y el montaje predecible son importantes.

Los Objetivos de Doble Carbono Aceleran la Adopción de Sistemas de Encofrado Reutilizables

La política de carbono está cambiando las elecciones de materiales a nivel de proyecto, impulsando al mercado de encofrado en China hacia sistemas reutilizables en lugar de productos elegidos únicamente por su bajo costo inicial. La construcción de edificios prefabricados alcanzó 672 millones de metros cuadrados en construcción en 2024, lo que representa más del 30% de toda la nueva superficie de edificación, lo que subraya cuán profundamente están arraigados los métodos de construcción industrializada en el sistema constructivo. La norma industrial T/CCIAT 0104-2025, que entró en vigor el 1 de marzo de 2026, estableció procedimientos de reducción de carbono para la ingeniería de edificación, incluidos métodos de cálculo de emisiones en la fase de construcción y la contabilización formal de los ciclos de uso del encofrado. La norma de evaluación de edificios verdes GB/T 50378-2024 también eleva el umbral de cumplimiento para proyectos de primera categoría, ya que los edificios con certificación de tres estrellas deben utilizar encofrado reutilizable a una tasa de al menos el 70%, reduciendo así el papel del contrachapado convencional de un solo uso en desarrollos de alta gama. En ese contexto, los sistemas de aluminio se benefician tanto de la alineación regulatoria como de la economía del ciclo de vida, ya que su potencial de reutilización es materialmente superior al de la madera y su compatibilidad con la entrega estandarizada de proyectos es más sólida.

La Escasez de Mano de Obra y las Necesidades de Productividad Impulsan el Uso de Encofrado Ingeniado

El lado laboral de la construcción se ha tensado, y esa presión está aumentando el valor de los sistemas que reducen el tiempo de montaje manual, el tiempo de desmontaje y el esfuerzo de reposicionamiento en todo el mercado de encofrado en China. Los equipos de proyecto, por lo tanto, están dando mayor importancia al encofrado ingeniado porque el montaje predecible reduce la dependencia de cuadrillas especializadas difíciles de conseguir y ayuda a los contratistas a mantener los calendarios de ciclo de losa cuando la disponibilidad de mano de obra se vuelve irregular. El análisis estadístico de la industria de la construcción para el primer semestre de 2025 mostró que la productividad laboral mejoró incluso cuando la producción general se suavizó, lo que indica que las cuadrillas supervivientes ya dependían más de herramientas estandarizadas y prácticas de obra más eficientes. Ese patrón respalda los sistemas modulares y las configuraciones autotrepadoras, ya que ambos acortan los ciclos de trabajo repetitivos y permiten a los contratistas estabilizar la productividad en condiciones de personal limitado. El resultado es que la eficiencia laboral ya no es un argumento de venta secundario en el mercado de encofrado en China, porque ahora determina la elección del equipo, la preferencia por el alquiler y la disposición a pagar por sistemas de mayor especificación.

La Planificación Digital de Encofrado y el Seguimiento de Activos Mejoran la Eficiencia del Proyecto

La planificación digital está pasando de ser un complemento útil a un requisito práctico en el mercado de encofrado en China, ya que la complejidad de los proyectos, los plazos más ajustados y los contratos públicos más grandes recompensan una mayor precisión en la coordinación. El 14.º Plan Quinquenal de la industria de la construcción estableció un objetivo para que el 90% de los nuevos proyectos con inversión gubernamental lograran la aplicación completa del Modelado de Información de la Construcción (BIM) para 2025, y una norma nacional emitida en junio de 2025 formalizó los procedimientos de gestión de la construcción basados en BIM para la ingeniería de edificación. Una vez que la planificación del encofrado se integra con la logística de materiales, el seguimiento en obra y el seguimiento de activos, los contratistas pueden reducir el desperdicio, mejorar la previsibilidad del ciclo y obtener una mejor visibilidad de la utilización de la flota en múltiples proyectos. La empresa conjunta de PERI en 2025 con DataB y la plataforma Doka 360 de Doka reflejan esta dirección, vinculando la planificación, la producción, los pedidos y la logística de devolución en un flujo de trabajo más integrado que fortalece la retención de clientes más allá del simple suministro de productos. Los proveedores que combinan sistemas físicos con soporte de planificación digital están, por lo tanto, mejor posicionados para defender los precios y prolongar la duración de los contratos. Al mismo tiempo, los operadores domésticos de nivel medio aún tienen margen para desarrollar capacidades a través de asociaciones y mejoras de servicios lideradas por software.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La Debilidad del Sector Inmobiliario Reduce la Actividad de Construcción Residencial Privada | -1.8% | Nacional, más agudo en ciudades de Nivel 2 y Nivel 3 con excedente de vivienda | Corto plazo (≤ 2 años) |

| El Alto Costo Inicial del Encofrado de Aluminio y Acero Limita la Adopción | -0.7% | Nacional, más pronunciado entre los contratistas más pequeños en ciudades de Nivel 3 y Nivel 4 | Mediano plazo (2-4 años) |

| La Volatilidad de los Precios del Acero y el Aluminio Presiona los Márgenes de los Fabricantes | -0.6% | Nacional, con el mayor efecto en los fabricantes de pequeñas y medianas empresas | Corto plazo (≤ 2 años) |

| El Mercado de Alquiler Fragmentado Restringe la Estandarización a Nivel Nacional | -0.5% | Nacional, más disperso en el Centro, Noroeste y Noreste de China | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Debilidad del Sector Inmobiliario Reduce la Actividad de Construcción Residencial Privada

La vivienda privada sigue siendo el principal lastre para el mercado de encofrado en China porque el ajuste inmobiliario ha continuado en 2026 y sigue pesando sobre los nuevos inicios de proyectos, el flujo de caja de los contratistas y la demanda de sistemas convencionales de losa y muro. La mayor presión recae sobre las aplicaciones con abundante madera y contrachapado, ya que esos materiales están más expuestos en la construcción residencial de mediana altura y en volumen, que había sido el principal canal histórico antes de que la infraestructura pública ganara participación. Esto importa porque la obra residencial todavía representaba la mayor participación sectorial en 2025, por lo que incluso un debilitamiento gradual en las construcciones privadas afecta la utilización del equipo, las decisiones de reposición y el despliegue de flotas entre muchos proveedores locales. La vivienda asequible con apoyo gubernamental, la renovación de barrios urbanos y la infraestructura pública de doble uso proporcionan compensaciones parciales. Sin embargo, no reemplazan completamente la combinación ni el calendario de la demanda generada anteriormente por el desarrollo privado de edificios de gran altura. Las empresas con vínculos más sólidos con proyectos financiados por el Estado están, por lo tanto, en una posición más resiliente que los operadores cuya base instalada y relaciones con clientes siguen concentradas en la construcción residencial financiada de forma privada.

El Alto Costo Inicial del Encofrado de Aluminio y Acero Limita la Adopción

El costo inicial de los sistemas premium todavía limita la velocidad a la que el mercado de encofrado en China puede alejarse de los materiales convencionales de menor costo. El encofrado de aluminio y acero funciona mejor cuando la utilización es alta, el diseño del proyecto es repetitivo y los calendarios son estables, porque esas condiciones permiten que los ciclos de reutilización distribuyan la inversión inicial en un mayor volumen de trabajo. Un estudio de 2026 sobre proyectos en el Noreste de China confirmó que el encofrado de aluminio ofrece beneficios económicos a lo largo del ciclo de vida del proyecto. Sin embargo, también mostró por qué los contratistas más pequeños siguen siendo cautelosos en el momento de la primera compra cuando los presupuestos de capital son ajustados. El problema es más agudo fuera de las ciudades más grandes, donde la base de contratistas está más fragmentada y las carteras de proyectos son menos predecibles, lo que debilita la confianza necesaria para invertir en flotas premium. Como resultado, la adopción aumenta más rápidamente donde los contratistas pueden asegurar trabajo repetido y lograr una alta utilización, mientras que las empresas más pequeñas continúan equilibrando la eficiencia del ciclo de vida con los costos de adquisición inmediatos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Encofrado Modular / de Sistema Consolida su Posición Mayoritaria

El encofrado modular / de sistema representó el 55% de la participación del mercado de encofrado en China en 2025, y también se proyecta que este segmento se expanda al ritmo más rápido con una CAGR del 8,60% hasta 2031. Ese liderazgo refleja una clara preferencia de los contratistas por sistemas ingeniados que acortan el tiempo de montaje, mejoran la previsibilidad del ciclo y reducen la dependencia de la mano de obra manual en trabajos estructurales repetitivos. El encofrado modular / de sistema se ha vuelto más atractivo porque los propietarios de proyectos y los contratistas principales ahora otorgan mayor valor a la productividad, un control de calidad más estricto y la eficiencia de reutilización que cuando la mano de obra era más fácil de conseguir y las construcciones residenciales marcaban el ritmo dominante. En el mercado de encofrado en China, esto otorga a las plataformas modulares una ventaja estructural en obras de infraestructura de alto ciclo, grandes proyectos de uso mixto y desarrollos públicos estandarizados donde los beneficios del despliegue repetido son más fáciles de capturar. También fortalece el caso de los proveedores que pueden ofrecer soporte de diseño, una rotación más rápida en obra y un servicio posventa más sólido, en lugar de solo paneles y accesorios.

El encofrado convencional / tradicional todavía representó el 45% de la demanda en 2025, lo que indica que la base instalada, los hábitos de abastecimiento local y la familiaridad de los contratistas construida a lo largo de muchos años todavía tienen peso en amplias partes del país. Este segmento sigue siendo más relevante en ciudades de nivel inferior y proyectos rurales donde la madera es accesible, los alcances de trabajo son más simples y el capital requerido para sistemas avanzados puede ser difícil de justificar a pequeña escala de proyecto. Aun así, la dirección del cambio está cambiando porque los requisitos de edificación verde, las políticas de industrialización de la construcción y el uso más amplio de métodos prefabricados están reduciendo gradualmente el espacio práctico para las soluciones de un solo uso en proyectos mejor especificados. Una investigación publicada en 2025 encontró que tasas de prefabricación más altas, una implementación de políticas más sólida y una mayor actividad de patentes están vinculadas a mejores resultados de eficiencia energética en la construcción, lo que respalda el movimiento más amplio hacia prácticas de edificación más industrializadas[2]Lin X. et al., "Estudio del Efecto Umbral sobre el Desarrollo de Edificios Prefabricados para la Conservación de Energía y la Reducción de Emisiones en la Industria de la Construcción," Scientific Reports, nature.com. La implicación para el mercado de encofrado en China no es un colapso repentino de la demanda convencional, sino un desplazamiento gradual desde las aplicaciones premium hacia sistemas reutilizables que se alinean mejor con las prioridades laborales, de cumplimiento e industrialización.

Por Configuración: Los Sistemas Trepadores Escalan con las Ambiciones Verticales de China

Los sistemas trepadores representaron el 30% de la participación del segmento en 2025 y registraron la tasa de crecimiento más rápida del 8,54% hasta 2031, situándolos en el extremo más especializado del mercado de encofrado en China. Su expansión está vinculada a edificios supertall, pilas de puentes, núcleos de presas y otras estructuras de hormigón vertical donde los sistemas autotrepadores reducen la dependencia de la grúa y mejoran la productividad en emplazamientos difíciles. La investigación sobre equipos generales de encofrado aéreo para estructuras de más de 200 metros encontró que las plataformas trepadoras ligeras integradas ofrecen un sólido rendimiento de ingeniería y una mejor productividad de construcción en aplicaciones de altura extrema. Esto se alinea con la realidad de que la infraestructura vertical y los núcleos de edificios de gran altura requieren más que un simple suministro de paneles, ya que dependen de la ingeniería de sistemas, la coordinación de seguridad en obra y un rendimiento de elevación repetible a lo largo de largos ciclos de proyecto. También explica por qué los especialistas multinacionales y los actores domésticos avanzados tienen mayor poder de fijación de precios en esta configuración que en productos más estandarizados.

El encofrado estático respalda una amplia gama de aplicaciones convencionales de hormigón residencial y comercial en suelos, muros y columnas. Las soluciones deslizantes y de túnel ocupan posiciones más pequeñas, pero ambas están ganando relevancia a medida que las instalaciones energéticas, los corredores de transporte y las obras subterráneas se expanden bajo los programas de inversión pública. Este cambio en la combinación importa porque las configuraciones especializadas generalmente ofrecen tarifas de alquiler más altas e ingresos por servicio por ciclo que los sistemas estáticos estándar, especialmente cuando requieren configuración técnica y supervisión de ingeniería. A medida que esas categorías crecen, la calidad media de los ingresos en el mercado de encofrado en China mejora, incluso cuando el crecimiento del volumen general sigue siendo moderado. Ese cambio también aumenta la importancia de la sofisticación de la flota y la capacidad de soporte técnico, porque los clientes en estas aplicaciones están comprando una ejecución confiable tanto como están alquilando hardware.

Por Modelo de Negocio: El Alquiler se Consolida como el Estándar Operativo de la Industria

El alquiler representó el 58% de la participación del mercado de encofrado en China en 2025 y se espera que registre la CAGR más rápida del 8,40% hasta 2031. La preferencia por el alquiler se basa en la economía del contratista, ya que reduce el riesgo de inventario, limita las cargas de mantenimiento y transfiere parte del ciclo de actualización de cumplimiento al proveedor de equipos. Esto se ha vuelto más importante a medida que los sistemas reutilizables ganan importancia, porque no todos los contratistas quieren asumir el costo de capital de las flotas premium de aluminio, acero o trepadores en sus propios balances. En el mercado de encofrado en China, el alquiler también se adapta a un entorno de proyectos donde los tipos de trabajo cambian rápidamente y las empresas quieren la flexibilidad de cambiar entre sistemas convencionales, modulares y especializados sin poseer cada categoría de activos. El modelo, por lo tanto, está evolucionando más allá del acceso a equipos y se está convirtiendo en una opción operativa más amplia vinculada a la gestión de riesgos, la eficiencia de la flota y la disciplina de adquisición.

Las ventas todavía representaron el 42% de la demanda en 2025, respaldadas principalmente por grandes grupos de construcción de propiedad estatal y otros contratistas importantes que operan flotas propietarias en múltiples canales de proyectos internos. La propiedad sigue siendo atractiva cuando los volúmenes de proyectos son grandes, las especificaciones de trabajo son predecibles y una empresa puede mantener una alta utilización en múltiples obras durante varios años. Aun así, la estructura más amplia todavía favorece las ganancias en la penetración del alquiler porque la fragmentación en la base de contratistas hace que el acceso con pocos activos sea más práctico que la propiedad directa para muchos usuarios. La larga cola del sector de operadores de alquiler regionales también crea presión de consolidación, ya que la estandarización, la gestión de la utilización y el seguimiento digital son más fáciles de implementar a mayor escala que en flotas muy locales. Para el mercado de encofrado en China, eso significa que es probable que el valor se desplace hacia los operadores que puedan combinar densidad regional, soporte de ingeniería y visibilidad digital de la flota en una oferta de servicio más confiable.

Por Sector: La Infraestructura Supera a lo Residencial como Motor de Crecimiento

La construcción residencial representó la mayor participación sectorial con el 38% del mercado de encofrado en China en 2025, lo que refleja la importancia histórica de la actividad de vivienda en la demanda total de construcción. Esa posición, sin embargo, ya no se traduce en las perspectivas más sólidas, porque el ciclo inmobiliario continúa presionando los nuevos inicios de vivienda y debilitando la demanda de sistemas convencionales de losa y muro utilizados ampliamente en desarrollos privados. Los edificios comerciales y los proyectos industriales y logísticos proporcionan una capa intermedia estabilizadora, especialmente donde los centros de datos, las fábricas y las instalaciones de almacenamiento ofrecen ciclos de construcción más cortos y diseños repetibles. Estos proyectos no reemplazan completamente el peso histórico del volumen residencial. Sin embargo, sí respaldan una demanda más estable de sistemas modulares y materiales reutilizables, ya que la estandarización tiende a ser mayor que en las torres privadas a medida. Su papel se vuelve más importante mientras la vivienda sigue bajo presión y mientras la infraestructura pública absorbe una mayor parte del capital de construcción.

Se prevé que la infraestructura se expanda al ritmo más rápido con una CAGR del 9,00% hasta 2031, convirtiéndola en el motor de crecimiento más claro en el mercado de encofrado en China. La Comisión Nacional de Desarrollo y Reforma asignó 216,8 mil millones de CNY (31,4 mil millones de USD) en bonos del tesoro especiales de ultra largo plazo a 336 proyectos importantes en el segundo lote de desembolso de 2026, y los gobiernos locales ya habían emitido 1,33 billones de CNY (193,5 mil millones de USD) en nuevos bonos especiales hasta abril de 2026. Estas obras son intensivas en encofrado de una manera diferente a los edificios residenciales, porque las pilas de puentes, los viaductos, los túneles y los corredores de servicios requieren sistemas de mayor especificación con mayor contenido de ingeniería y mayor valor de servicio por ciclo. Eso hace que la infraestructura no solo sea de mayor crecimiento, sino también más favorable para los proveedores con capacidades de trepado, deslizante, túnel y modular. Las empresas que profundizan sus vínculos con grandes constructores de infraestructura respaldados por el Estado están, por lo tanto, posicionadas para superar al mercado general de encofrado en China a medida que la composición de la demanda continúa cambiando.

Por Material: La Madera / Contrachapado Defiende el Volumen Mientras el Aluminio Remodela el Nivel Premium

La madera / contrachapado representó el 34% de la demanda en 2025, otorgándole la mayor participación por volumen en el mercado de encofrado en China. Su posición se basa en el bajo costo de entrada, la amplia disponibilidad local y la larga familiaridad de los contratistas, especialmente en obras residenciales convencionales y proyectos más pequeños donde los presupuestos siguen siendo ajustados y la intensidad de reutilización es limitada. La madera también se beneficia del hecho de que una gran parte del mercado todavía opera por debajo de los umbrales más estrictos de edificación verde, lo que permite que las soluciones de menor costo sigan siendo viables en aplicaciones de volumen. El acero desempeña un papel importante en obras civiles pesadas y sistemas de muro reutilizables, mientras que el plástico / fibra de vidrio ocupa nichos más pequeños en columnas circulares y obras de servicios subterráneos, donde los requisitos de manejo y forma difieren de los de las obras principales de losa y muro. La combinación de materiales, por lo tanto, sigue siendo diversa, pero está cada vez más dividida entre la demanda de bajo costo impulsada por el volumen y la demanda de mayor especificación liderada por la reutilización.

El aluminio es el material de mayor crecimiento, con una CAGR del 7,80% hasta 2031, y su auge está estrechamente vinculado a la evolución del cumplimiento normativo y la construcción industrializada. Los requisitos bajo GB/T 50378-2024 hacen que el encofrado reutilizable sea más importante en proyectos mejor especificados, especialmente en vivienda pública o con apoyo gubernamental y obras de renovación, donde los estándares de repetibilidad y documentación son más altos. Un estudio de 2025 sobre tecnología de construcción verde también confirmó que los sistemas de encofrado reutilizables pueden reducir el costo del ciclo de vida y los resultados de carbono en relación con las líneas de base convencionales de contrachapado, lo que respalda el caso comercial de los materiales premium. El aluminio también encaja bien con las estructuras prefabricadas y estandarizadas porque las geometrías repetitivas mejoran la economía de reutilización y reducen el desperdicio en largas series de proyectos. En el mercado de encofrado en China, esto significa que es probable que la madera conserve una amplia relevancia en el mercado. Al mismo tiempo, el aluminio continúa remodelando el nivel premium, donde el cumplimiento normativo, la repetibilidad y la eficiencia a lo largo de la vida útil tienen más peso que el costo de compra inicial.

Análisis Geográfico

El Este de China representó el 31% de la participación del mercado de encofrado en China en 2025, lo que lo convirtió en el mayor clúster regional por valor y actividad. La región se beneficia de la densa base de construcción de Shanghái, Jiangsu, Zhejiang y Shandong, donde los volúmenes de proyectos, las redes de proveedores y la sofisticación de los contratistas son todos más sólidos que el promedio nacional. También alberga una alta concentración de fabricantes de encofrado de aluminio, lo que reduce la fricción logística y permite ciclos de despliegue más rápidos para sistemas reutilizables. La madurez digital del Este de China es otra ventaja, ya que la adopción del Modelado de Información de la Construcción (BIM) es más avanzada en los principales institutos de diseño y contratistas, lo que ayuda al encofrado de sistema a ganar participación en proyectos con una planificación más integrada. Una investigación publicada en 2025 sobre la difusión de políticas BIM y los modos de adopción de BIM en China respalda la opinión de que los ecosistemas digitalmente más sólidos están mejor posicionados para escalar flujos de trabajo de construcción estandarizados[3]Yang Y. et al., "Análisis Institucional Multinivel de la Difusión de Políticas BIM en la Industria de la Construcción de China, Una Perspectiva Espaciotemporal," Ain Shams Engineering Journal, doi.org.

El Norte y el Sur de China conforman el segundo nivel del mercado de encofrado en China. La demanda del Norte de China está vinculada a proyectos de infraestructura y zonas de integración en el corredor Pekín-Tianjin-Hebei. Al mismo tiempo, el Sur de China se beneficia de la base de construcción comercial, de uso mixto y de mayor especificación del Delta del Río Perla. El Centro de China sigue siendo una importante región de volumen para los sistemas convencionales, y también ofrece espacio para que los operadores de alquiler se expandan desde las bases costeras hacia los programas de renovación urbana en ciudades como Wuhan, Zhengzhou y Changsha. El Noroeste y el Noreste de China son más pequeños por valor, pero ambos se benefician de proyectos energéticos y construcción relacionada con la red eléctrica que favorecen sistemas especializados, incluidas soluciones trepadoras y deslizantes.

Se proyecta que el Suroeste de China registre el crecimiento más rápido del 8,70% hasta 2031, lo que le otorga el mayor impulso regional en las perspectivas de tamaño del mercado de encofrado en China. El Círculo Económico Chengdu-Chongqing es la razón principal, ya que sus 350 proyectos clave llevaban una inversión planificada para 2026 de 499,2 mil millones de CNY (72,32 mil millones de USD) y una inversión en el primer trimestre de 2026 de 132,73 mil millones de CNY (19,47 mil millones de USD), ya por delante de lo planificado. El Producto Interno Bruto (PIB) combinado de la región se acercó a los 10 billones de CNY (1,5 billones de USD) en 2025, lo que subraya la escala de la inversión industrial y urbana concentrada allí. El plan de acción de Chongqing para 2026 a 2030 también apunta a nuevos clústeres industriales de billones de yuanes que respaldan la demanda de construcción civil e industrial a mediano plazo. Una investigación publicada en enero de 2026 encontró que la nueva urbanización y la eficiencia verde del uso del suelo se están reforzando mutuamente en las aglomeraciones urbanas del Suroeste de China, lo que respalda una actividad de construcción sostenida más allá de los ciclos de estímulo de un solo año.

Panorama Competitivo

El mercado de encofrado en China sigue siendo fragmentado, aunque un pequeño grupo de especialistas multinacionales y empresas domésticas cotizadas mantienen posiciones más sólidas en las áreas de productos más técnicas. Las empresas internacionales conservan una ventaja en sistemas trepadores, plataformas hidráulicas y herramientas de planificación digital porque esas categorías dependen de ingeniería propietaria, validación de seguridad y soporte de software integrado. Las empresas domésticas todavía están ampliando sus capacidades, y las más sólidas ya no se limitan a los segmentos masivos locales, ya que también compiten en proyectos de infraestructura en el extranjero vinculados a las iniciativas de la Franja y la Ruta. Los contratos de construcción de la Franja y la Ruta alcanzaron 128,4 mil millones de USD en 2025, un 81% más que en 2024, y el tamaño promedio de los contratos aumentó a 964 millones de USD, exponiendo a los proveedores chinos a entornos de proyectos más grandes y exigentes. Este contexto favorece a los proveedores que pueden ir más allá de la competencia de bajo precio y ofrecer soporte de ingeniería repetible en obras complejas y mercados de exportación.

Las normas técnicas también están elevando el piso en el mercado de encofrado en China. La especificación técnica T/CASMES 623-2025, emitida en noviembre de 2025, refuerza los requisitos mínimos para los sistemas de soporte de encofrado en ingeniería de edificación, lo que beneficia a las empresas con líneas de productos certificadas y procesos de ingeniería documentados más que a las pequeñas flotas regionales con controles de calidad irregulares. Al mismo tiempo, los requisitos de carbono y reutilización están reduciendo la antigua ventaja de costo de los productos convencionales de un solo uso en trabajos premium, porque el cumplimiento normativo y el rendimiento del ciclo de vida ahora influyen en la contratación de manera más directa. El resultado es un mercado más selectivo donde la profundidad tecnológica, la calidad de la documentación y la capacidad de atender proyectos de alto ciclo importan más que la simple presencia instalada.

Los movimientos estratégicos de las empresas líderes muestran hacia dónde se dirige la competencia. Doka lanzó el Trepador de Muro de Corte SCP con FormDrive e introdujo la plataforma digital de clientes Doka 360 en marzo de 2026, reforzando el enfoque de la empresa en el trabajo de núcleo de edificios de gran altura independiente de grúas y la gestión integrada del flujo de trabajo del cliente. GETO recibió la designación de Fábrica Inteligente y se convirtió en la primera empresa de encofrado de aluminio en China en obtener la Certificación de Producto de Material de Construcción Verde de Tres Estrellas de China en 2025, lo que fortaleció su posición en la competencia liderada por la sostenibilidad. GETO también firmó un acuerdo marco de cooperación estratégica con la Sede Regional del Suroeste de China Energy Engineering Corporation en 2025, lo que alinea aún más sus capacidades con la infraestructura verde y la ejecución de proyectos internacionales. Por lo tanto, es probable que el mercado de encofrado en China continúe consolidándose en torno a los actores que puedan combinar flotas estandarizadas, visibilidad digital, credenciales de sostenibilidad y acceso a la demanda liderada por la infraestructura.

Líderes de la Industria de Encofrado en China

Doka (China) Co., Ltd.

PERI (China) Co., Ltd.

ULMA Construction

China State Construction Engineering Corporation

China Railway Group Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: GETO New Materials participó en la 139.ª Feria de Cantón con una configuración de doble exposición que abarcó encofrado, andamiaje y construcción modular, con el objetivo de expandirse en el Sudeste Asiático, Oriente Medio y los mercados africanos.

- Marzo de 2026: Doka lanzó el Trepador de Muro de Corte SCP con FormDrive y la plataforma digital de clientes Doka 360 en CONEXPO-CON/AGG 2026 en Las Vegas. El Trepador de Muro de Corte SCP elimina la dependencia de la grúa con una capacidad de elevación hidráulica de 90 kips, reposicionando un núcleo típico de 500 kips en minutos y manteniendo un rendimiento de ciclo de losa consistente en la construcción de núcleos de edificios de gran altura.

- Diciembre de 2025: GETO firmó un acuerdo marco de cooperación estratégica con la Sede Regional del Suroeste de China Energy Engineering Corporation, con el objetivo de un desarrollo conjunto en infraestructura verde, fabricación de equipos y proyectos internacionales.

Alcance del Informe del Mercado de Encofrado en China

El Informe del Mercado de Encofrado en China está Segmentado por Tipo (Encofrado Convencional / Tradicional y Encofrado Modular / de Sistema), Configuración (Estático, Trepador, Deslizante y Túnel), Modelo de Negocio (Venta y Alquiler), Sector (Residencial, Comercial, Industrial & Logístico e Infraestructura), Material (Madera / Contrachapado y Más), y Región (Norte de China, Este de China y Más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Convencional / Tradicional |

| Encofrado Modular / de Sistema |

| Estático |

| Trepador |

| Deslizante |

| Túnel |

| Ventas |

| Alquiler |

| Residencial |

| Comercial |

| Industrial y Logístico |

| Infraestructura |

| Madera / Contrachapado |

| Acero |

| Aluminio |

| Plástico / Fibra de Vidrio |

| Otros Materiales |

| Norte de China |

| Este de China |

| Sur de China |

| Centro de China |

| Suroeste de China |

| Noroeste de China |

| Noreste de China |

| Por Tipo | Convencional / Tradicional |

| Encofrado Modular / de Sistema | |

| Por Configuración | Estático |

| Trepador | |

| Deslizante | |

| Túnel | |

| Por Modelo de Negocio | Ventas |

| Alquiler | |

| Por Sector | Residencial |

| Comercial | |

| Industrial y Logístico | |

| Infraestructura | |

| Por Material | Madera / Contrachapado |

| Acero | |

| Aluminio | |

| Plástico / Fibra de Vidrio | |

| Otros Materiales | |

| Por Región | Norte de China |

| Este de China | |

| Sur de China | |

| Centro de China | |

| Suroeste de China | |

| Noroeste de China | |

| Noreste de China |

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del tamaño de la demanda de encofrado en China?

Se proyecta que el tamaño del mercado de encofrado en China sea de 1,24 mil millones de USD en 2025, 1,27 mil millones de USD en 2026 y 1,80 mil millones de USD en 2031, con una CAGR del 7,22% durante 2026 a 2031.

¿Qué tipo de producto lidera la demanda en China?

El encofrado modular / de sistema lideró con el 55% de participación en 2025, y también es el tipo de mayor crecimiento con una CAGR del 8,60% hasta 2031.

¿Por qué la infraestructura se está volviendo más importante para los proveedores de encofrado en China?

La infraestructura es el sector de mayor crecimiento con una CAGR del 9% hasta 2031, y los proyectos en puentes, túneles, redes eléctricas y servicios urbanos requieren sistemas más especializados y reutilizables que muchos trabajos residenciales.

¿Por qué el alquiler está ganando mayor aceptación entre los contratistas?

El alquiler representó el 58% de la participación en 2025 porque reduce el riesgo de propiedad, disminuye la carga de mantenimiento y brinda a los contratistas acceso a sistemas de mayor especificación sin asumir la inversión total en flota.

Última actualización de la página el: