Tamaño y participación del mercado de administración nasal de fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

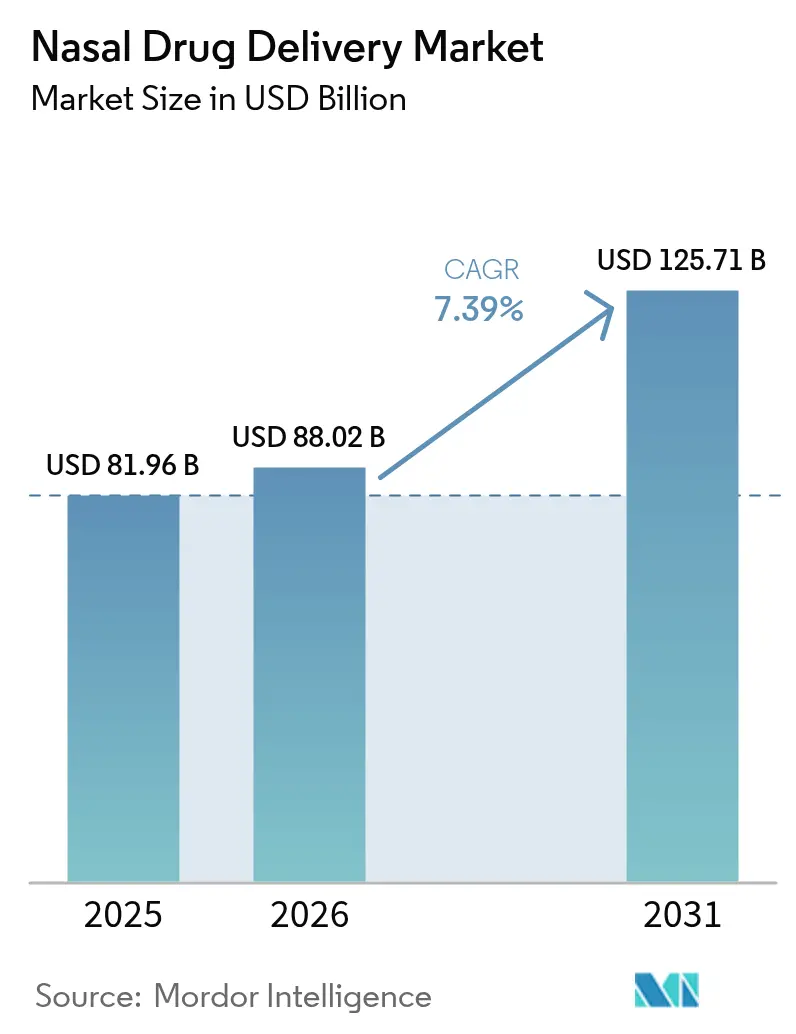

| Tamaño del Mercado (2026) | 88.02 Mil millones de dólares |

| Tamaño del Mercado (2031) | 125.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.39% CAGR |

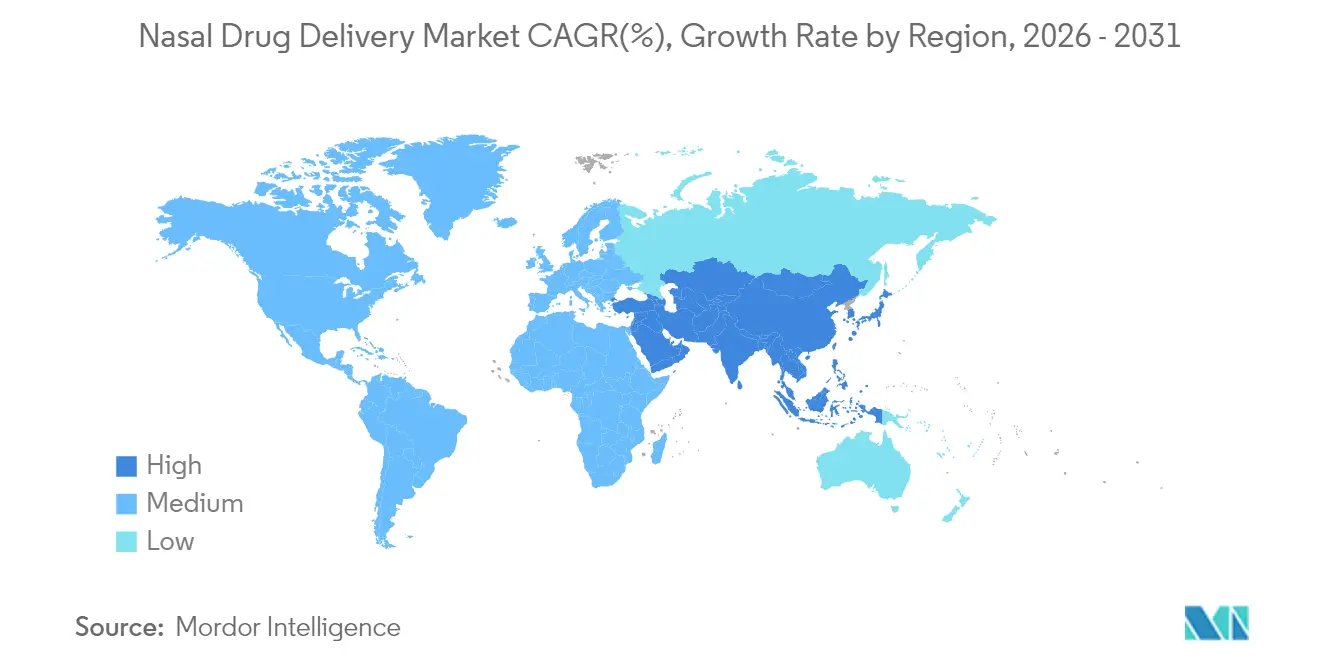

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de administración nasal de fármacos por Mordor Intelligence

Se espera que el tamaño del mercado de administración nasal de fármacos crezca de USD 81,96 mil millones en 2025 a USD 88,02 mil millones en 2026 y se prevé que alcance USD 125,71 mil millones en 2031 a una CAGR del 7,39% durante el período 2026-2031. Este sólido crecimiento refleja las aprobaciones regulatorias que han desplazado la administración intranasal de un uso de nicho a una opción convencional tanto para terapéuticos de moléculas pequeñas como grandes. La epinefrina sin aguja, la vacunación contra la influenza en el hogar y el primer antidepresivo intranasal en China ilustran el poderoso impulso de la innovación centrada en el paciente. Las empresas están acompañando el impulso regulatorio con nuevas combinaciones de dispositivo-fármaco, especialmente donde la autoadministración reduce la carga en entornos de atención saturados. Las tecnologías de polvo seco, los sistemas de administración presurizada y la integración de dispositivos inteligentes profundizan conjuntamente la ventaja competitiva para las empresas que pueden equilibrar la ciencia de formulación con el rigor de ingeniería. En todas las regiones, el mercado de administración nasal de fármacos se beneficia de pacientes que buscan un inicio de acción más rápido, vías menos invasivas y libertad de las restricciones de la cadena de frío.

Conclusiones clave del informe

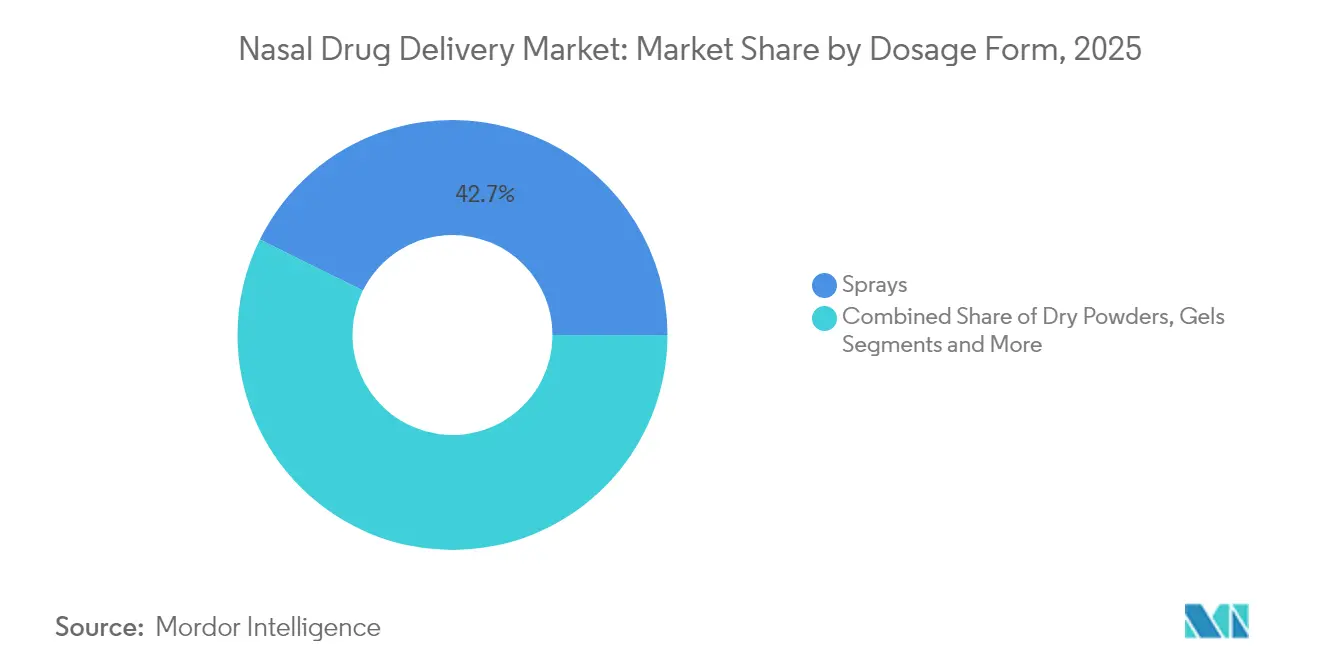

- Por forma farmacéutica, los aerosoles representaron el 42,68% de la participación del mercado de administración nasal de fármacos en 2025, mientras que se proyecta que los polvos secos registren una CAGR del 10,24% hasta 2031.

- Por tipo de envase, los sistemas no presurizados captaron el 61,63% de los ingresos en 2025; se prevé que los envases presurizados aumenten a una CAGR del 9,55% hasta 2031.

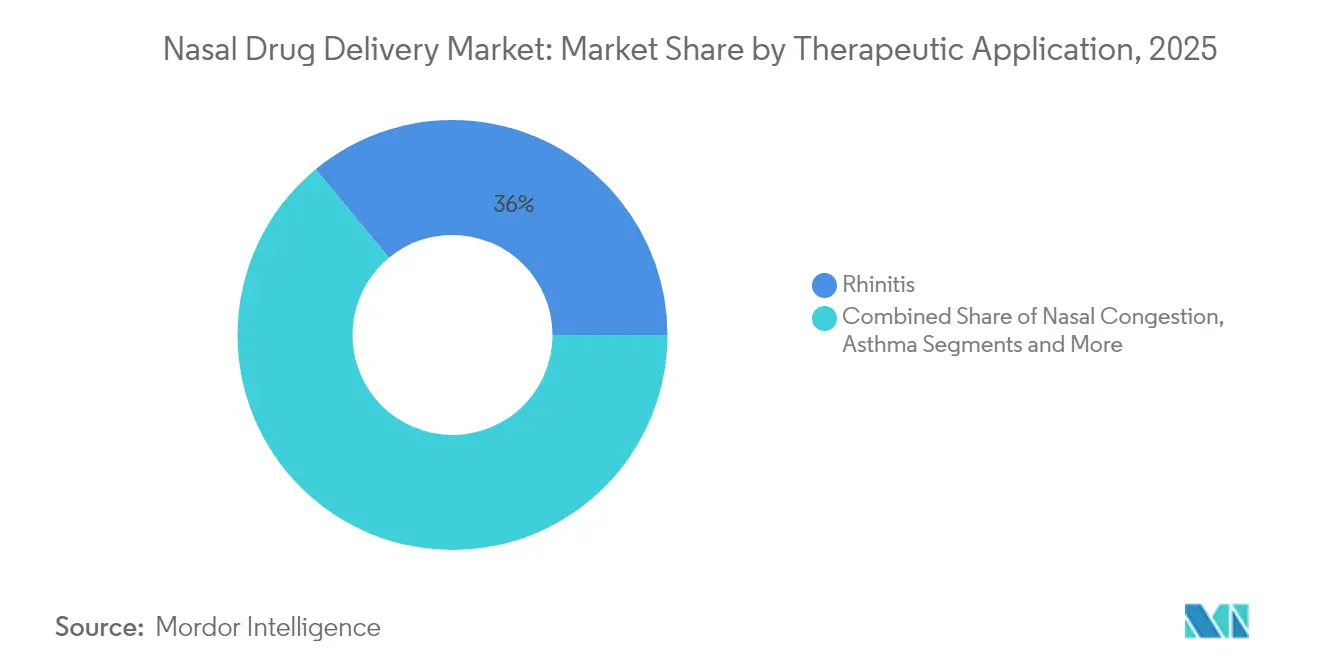

- Por aplicación terapéutica, los tratamientos para la rinitis representaron el 35,98% del tamaño del mercado de administración nasal de fármacos en 2025, mientras que se espera que el manejo del dolor se expanda a una CAGR del 9,62% entre 2026 y 2031.

- Por usuario final, los hospitales representaron el 46,89% del mercado de administración nasal de fármacos en 2025, mientras que la atención médica domiciliaria avanza a una CAGR del 10,98% hasta 2031.

- Por geografía, América del Norte lideró con el 38,15% de la participación del mercado de administración nasal de fármacos en 2025; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 9,87% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de administración nasal de fármacos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la prevalencia de rinitis alérgica y sinusitis crónica | +1.2% | Global, América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de prácticas de autoadministración | +1.8% | América del Norte y Europa; Asia Pacífico en fortalecimiento | Mediano plazo (2-4 años) |

| Creciente preferencia de los pacientes por vías sin aguja | +1.5% | Global, fuerte en grupos pediátricos | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias de biológicos de moléculas grandes por vía intranasal | +0.9% | Liderazgo de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Impulso de ahorro en la cadena de frío impulsado por la pandemia | +0.7% | Global, mercados emergentes destacados | Mediano plazo (2-4 años) |

| Dispositivos nasales inteligentes con sensores para el seguimiento de la adherencia | +0.4% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de rinitis alérgica y sinusitis crónica

La creciente carga de la rinitis alérgica y la sinusitis crónica sostiene una demanda constante de terapias intranasales. La FDA autorizó el propionato de fluticasona (XHANCE) para la rinosinusitis crónica sin pólipos nasales en marzo de 2024, validando la tecnología de administración por exhalación que actúa sobre el tejido nasal inflamado. Los datos de la fase 3 muestran un alivio marcado de los síntomas y menos exacerbaciones, ampliando el mercado respiratorio abordable. Los programas en desarrollo se extienden a biológicos como el stapokibart, un anticuerpo monoclonal del receptor de IL-4 que mejoró las puntuaciones nasales y oculares en ensayos en fase avanzada, apuntando a una nueva clase de inmunoterapias intranasales dirigidas.

Creciente adopción de prácticas de autoadministración

Los reguladores ahora respaldan la administración manejada por el paciente. En septiembre de 2024, la FDA autorizó FluMist para uso domiciliario, la primera vacuna aprobada para la autoadministración. Los estudios de usabilidad confirmaron una administración segura en todos los grupos de edad, eliminando tanto la ansiedad por las agujas como los obstáculos de programación en clínicas. Principios de diseño similares guiaron a neffy, que permite la administración de epinefrina de emergencia sin supervisión médica, un avance significativo para las personas que evitan los inyectores. Los programas educativos de los farmacéuticos hospitalarios refuerzan la técnica correcta, estrechando el ciclo de retroalimentación entre la innovación en dispositivos y la adherencia en el mundo real.

Creciente preferencia de los pacientes por vías sin aguja

La fobia a las agujas afecta hasta a una cuarta parte de los pacientes que necesitan epinefrina. Neffy aborda directamente esta barrera con un aerosol estable durante 30 meses que resolvió las reacciones pediátricas en una mediana de 16 minutos.[1]Anne K. Ellis, "Desarrollo de neffy, un aerosol nasal de epinefrina, para reacciones alérgicas graves", Pharmaceutics, mdpi.com Las empresas ven valor estratégico: ARS Pharmaceuticals tiene solicitudes activas en China, Japón y Australia, con el objetivo de aprovechar la prevalencia global de la aversión a las inyecciones. Más allá de la anafilaxia, las vacunas mucosales ofrecen una cobertura inmunitaria más amplia en el sitio local de infección, lo que ilustra cómo el diseño sin aguja puede ampliar tanto el mercado como el impacto clínico.

Aprobaciones regulatorias de biológicos de moléculas grandes por vía intranasal (2025+)

La guía preliminar de la FDA ahora detalla los estándares de rendimiento para los productos combinados nasales, proporcionando a los patrocinadores un camino claro para biológicos complejos. La liofilización en película delgada convierte los anticuerpos en polvos estables que mantienen su actividad cuando se administran por vía intranasal.[2]J.G. Barnard, "Administración intranasal de anticuerpos monoclonales liofilizados en película delgada mediante un sistema de aerosol nasal en polvo", ScienceDirect, sciencedirect.com Las novedosas nanopartículas de PLGA administraron trastuzumab de la nariz al cerebro con un transporte mejorado nueve veces, subrayando la viabilidad intranasal para oncología y neurología.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Complicaciones por uso excesivo que causan rinitis medicamentosa | -0.8% | Global, mercados de venta libre | Mediano plazo (2-4 años) |

| Acantilado de patentes para las principales marcas de rinitis alérgica (2025-27) | -1.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Riesgo de integridad de la cadena de frío para biológicos sensibles a la temperatura | -0.6% | Global, mercados emergentes | Largo plazo (≥ 4 años) |

| Regulaciones estrictas | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones por uso excesivo que causan rinitis medicamentosa

El uso prolongado de vasoconstrictores puede desencadenar congestión de rebote. Las encuestas muestran que el 75% de los otorrinolaringólogos canadienses consideran que las etiquetas de advertencia actuales son insuficientes, y casi el 30% de los pacientes no puede dejar de usar aerosoles de venta libre a pesar del asesoramiento. Los casos graves requieren reducción quirúrgica de los cornetes, lo que añade complejidad y costo.

Acantilado de patentes para las principales marcas de rinitis alérgica (2025-27)

Formulaciones clave como la oximetazolina y la fluticasona se enfrentan a una inminente pérdida de exclusividad. Las tendencias históricas sugieren una erosión de precios del 80-90% en los 18 meses posteriores al vencimiento, comprimiendo los ingresos de las marcas originales y desestabilizando las líneas de base de las previsiones. Las empresas originadoras responden con productos combinados y mejoras de dispositivos orientadas a obtener nueva vida de patente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por forma farmacéutica: los polvos secos impulsan la innovación

Los aerosoles representaron el 42,68% del mercado de administración nasal de fármacos en 2025, reflejando décadas de familiaridad clínica. Sin embargo, se proyecta que los polvos secos crezcan un 10,24% anual a medida que las empresas aprovechan los métodos de liofilización y secado por aspersión para estabilizar anticuerpos y péptidos. Los anticuerpos monoclonales liofilizados en película delgada logran un rendimiento de aerosol eficaz sin refrigeración. Los insufladores accionados por la respiración, combinados con excipientes mucoadhesivos, aumentan aún más el tiempo de residencia. Las gotas mantienen un papel en pediatría, mientras que los geles atienden los casos crónicos que requieren un contacto mucoso sostenido. Cada modalidad satisface necesidades clínicas distintas, aunque los polvos capturan el mayor impulso futuro al combinar estabilidad con conveniencia para el paciente.

El tamaño del mercado de administración nasal de fármacos para polvos secos está destinado a expandirse al ritmo más rápido, mientras que los aerosoles continúan anclando los ingresos de referencia. El diseño de productos ahora se centra en marcos de Calidad por Diseño que vinculan la morfología de las partículas con una dosificación consistente. Los polvos cargados con nanopartículas amplían la frontera terapéutica hacia vacunas, terapia génica y oncología dirigida al cerebro. Esta cartera equilibrada permite a los fabricantes cubrir el volumen maduro frente a las corrientes de innovación de alto crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de envase: los sistemas presurizados ganan impulso

Los formatos no presurizados representaron el 61,63% de las ventas de 2025 debido a su bajo costo y diseño simple. Los sistemas presurizados están en una trayectoria de CAGR del 9,55% porque los biológicos a menudo necesitan dosis exactas y repetibles. La adquisición de la tecnología SipNose por parte de Aptar señala confianza en las plataformas de niebla suave que protegen las proteínas frágiles. Las válvulas personalizables de Bespak añaden otra capa de precisión. Al mismo tiempo, los dispositivos de dosis unitaria como NasaDose mejoran la esterilidad, haciéndolos atractivos para aerosoles neurológicos de emergencia.

A medida que el mercado de administración nasal de fármacos evoluciona, la elección del envase sigue cada vez más la complejidad de la molécula. Los anticuerpos grandes favorecen los dispositivos presurizados que garantizan la geometría del penacho y el mínimo estrés de cizallamiento. Las moléculas pequeñas y los descongestionantes permanecen en aerosoles de bomba por sensibilidad al precio. La dinámica de atracción-repulsión significa que los proveedores deben mantener líneas de fabricación duales mientras actualizan el control de calidad para cumplir con las regulaciones de productos combinados.

Por aplicación terapéutica: el manejo del dolor se acelera

Las terapias para la rinitis representaron una participación del 35,98% en 2025 gracias a la alta prevalencia global. El manejo del dolor superará a todos los demás con una CAGR del 9,62% hasta 2031. El tapentadol intranasal logró una reducción del dolor más rápida que el tramadol intravenoso en ensayos comparativos directos, confirmando el valor de esta vía en la atención posoperatoria. Los usos cardiovasculares le siguen de cerca: el etripamil intranasal ofrece alivio rápido de la taquicardia supraventricular sin acceso intravenoso hospitalario.

Las vacunas representan una frontera estratégica. La aprobación de la autoadministración de FluMist generó confianza para las vacunas contra el COVID-19 y las vacunas de ARN dual administradas por vía nasal que ingresan a la fase 1 en Estados Unidos. En entornos paliativos, un tercio de los pacientes en cuidados paliativos puede beneficiarse de los aerosoles nasales de morfina cuando las vías oral o subcutánea fallan. Esta versatilidad mantiene al mercado de administración nasal de fármacos diversificado frente a los impactos de un solo segmento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: transformación de la atención médica domiciliaria

Los hospitales controlaron el 46,89% de la demanda de 2025, aunque la atención médica domiciliaria avanza un 10,98% por año. La aprobación de la FDA para FluMist en el hogar cambió el paradigma al demostrar que incluso las vacunas de virus vivos atenuados pueden autoadministrarse de forma segura. Las aplicaciones de orientación remota y los tutoriales dirigidos por farmacéuticos garantizan la técnica correcta, abordando directamente el uso indebido que históricamente ha socavado los resultados.

El tamaño del mercado de administración nasal de fármacos para la atención médica domiciliaria seguirá expandiéndose a medida que el monitoreo digital se combine con dispositivos fáciles de usar. Los productos de emergencia como neffy demuestran que los padres pueden administrar terapias que salvan vidas sin demora. Los centros de cirugía ambulatoria prefieren los analgésicos nasales para acelerar el alta, y las clínicas especializadas adoptan los biológicos intranasales para la administración dirigida al sistema nervioso central. En conjunto, estos entornos diluyen el dominio histórico del hospital.

Análisis geográfico

América del Norte mantuvo una participación de mercado del 38,15% en 2025 gracias a un marco regulatorio maduro, pagadores de adopción temprana y alta prevalencia de rinitis alérgica. La región también actúa como primera plataforma de lanzamiento para los biológicos nasales de moléculas grandes, lo que refleja un fuerte compromiso con la FDA. Europa le sigue con sólidas estructuras de reembolso, aunque el crecimiento es más moderado ya que los genéricos moderan los precios. Sin embargo, las estrictas directrices sobre dispositivos preservan el espacio premium para los productos combinados de ingeniería.

Asia Pacífico es el motor de crecimiento destacado con una CAGR del 9,87%. La aprobación en China en junio de 2024 del aerosol nasal de esketamina para la depresión validó la vía para los biológicos del sistema nervioso central y desbloqueó un segmento no tratado considerable. Japón se posiciona como seguidor rápido: la solicitud de diazepam de Aculys Pharma en 2024 señala futuros lanzamientos de rescate intranasal para convulsiones. Australia refleja estas tendencias al agilizar la aprobación de la epinefrina sin aguja.

Oriente Medio y África se benefician de las continuas mejoras en la cadena de frío que permiten que los biológicos sensibles lleguen a los principales centros urbanos. En América del Sur, la alta incidencia de enfermedades respiratorias y las clínicas ambulatorias saturadas refuerzan el atractivo de los aerosoles de autoadministración. A medida que las cadenas de suministro maduran, el mercado de administración nasal de fármacos continuará ampliando su huella geográfica a través de la fabricación localizada y la armonización regulatoria.

Panorama regulatorio

Las combinaciones de fármacos y dispositivos nasales se regulan como productos combinados en los principales mercados. En los Estados Unidos, la Oficina de Productos Combinados de la FDA respalda una supervisión integrada, con alineación del sistema de calidad de 21 CFR Part 4 en los elementos de fármaco y dispositivo. Las guías de la FDA para productos de aerosol nasal y solución/suspensión/aerosol de inhalación, junto con las expectativas de factores humanos para productos combinados (incluido el análisis de riesgo relacionado con el uso y los estudios de factores humanos de uso comparativo para genéricos), impulsan a los patrocinadores a definir la interfaz de usuario, la dosis administrada y los controles de rendimiento de aerosol desde el principio para limitar el trabajo de puente en etapas tardías.

En Europa, las expectativas de calidad de la EMA para productos de inhalación y nasales, junto con la gestión del cambio a lo largo del ciclo de vida (incluidos enfoques orientados a la ICH Q12), afectan a la forma en que los fabricantes gestionan las actualizaciones posteriores a la aprobación de dispositivos, válvulas y formulaciones. La EMA también avanzó en trabajos relacionados con la demostración de la equivalencia terapéutica de los productos nasales a través de un documento de consulta conceptual publicado en julio de 2024, lo que mantiene la presión sobre los paquetes de evidencia para genéricos y productos de seguimiento. Un hito de 2026 fue la opinión positiva del CHMP en enero de 2026 para una nueva concentración de 1 mg del aerosol nasal Eurneffy (epinefrina), que destaca la continua aceptación regulatoria de las terapias de emergencia sin aguja en Europa.

Análisis de la cadena de valor

La cadena de valor comienza con el abastecimiento de principios activos y excipientes, incluidos mucoadhesivos y estabilizantes utilizados para polvos y productos biológicos, seguido de la ingeniería de partículas para polvos secos (secado por aspersión, liofilización y congelación en película fina) y el desarrollo de formulaciones para alcanzar los objetivos de pulverizabilidad y biodisponibilidad. El desarrollo de dispositivos y el suministro de componentes, incluidos bombas, válvulas, actuadores, sistemas de dosis unitaria y contenedores presurizados, dependen de materiales especializados y resistentes a la lixiviación, como los polímeros de olefina cíclica y las juntas elastoméricas de alto rendimiento. Debido a que los productos se regulan como combinaciones de fármaco y dispositivo, los fabricantes deben ejecutar controles cGMP y de calidad de dispositivos alineados, con un control estricto del rendimiento in vitro sobre la dosis administrada, la geometría de la pluma y el patrón de aerosol durante toda la vida útil.

En etapas posteriores, el llenado-terminado estéril es especialmente crítico para los aerosoles nasales de dosis unitaria, seguido del ensamblaje final y el empaquetado, lo que comúnmente impulsa la subcontratación a CDMO integrados con conocimiento tanto de dispositivos como capacidad aséptica. La distribución generalmente se realiza a través de canales hospitalarios y de venta minorista/farmacia para terapias establecidas de rinitis, mientras que los productos de emergencia y especializados más nuevos dependen cada vez más de materiales de capacitación y apoyo para el uso doméstico para mejorar la administración correcta. La reciente expansión de capacidades y la consolidación de plataformas refuerzan esta cadena: Kindeva Drug Delivery adquirió Summit Biosciences en enero de 2024 para expandir la capacidad de formulación y fabricación intranasal, y AptarGroup completó la adquisición de los activos de tecnología de administración nasal de SipNose en octubre de 2024 para fortalecer las opciones avanzadas de dispositivos intranasales para socios farmacéuticos.

Panorama competitivo

El panorama está moderadamente fragmentado. Las grandes empresas farmacéuticas globales como AstraZeneca, Janssen y ARS Pharmaceuticals se apoyan en especialistas en dispositivos como Aptar y Bespak para asegurar plataformas de administración diferenciadas. Aptar destinó parte de sus ingresos de USD 3.500 millones a los activos de SipNose en octubre de 2024, reforzando su cartera presurizada. Dicha integración vertical eleva las barreras para los participantes con una sola capacidad.

Los genéricos cobran gran importancia a medida que las patentes vencen entre 2025 y 2027, presionando a los titulares a innovar en aerosoles combinados y vínculos con dispositivos inteligentes que son más difíciles de copiar. Mientras tanto, las herramientas de adherencia habilitadas por inteligencia artificial emergen como un nuevo campo de batalla: las empresas que puedan integrar la retroalimentación de sensores en ecosistemas terapéuticos pueden adelantarse en los contratos de atención basada en valor.

Los innovadores de tercer nivel se concentran en polvos nanoestructurados y anticuerpos dirigidos al sistema nervioso central, a menudo licenciando plataformas de dispositivos para acelerar su llegada a la clínica. La financiación de capital de riesgo se orienta hacia programas que unen la ciencia de formulación, el diseño centrado en el usuario y la claridad regulatoria. Como resultado, el mercado de administración nasal de fármacos sigue siendo contestable, aunque recompensa la ejecución multidisciplinaria.

Líderes de la industria de administración nasal de fármacos

GlaxoSmithKline PLC

AstraZeneca PLC

Johnson & Johnson

Novartis AG

Pfizer Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clara es la escalabilidad de plataformas de alto rendimiento para casos de uso de rescate no inyectable y autoadministración, donde los reguladores ya han validado los paradigmas de uso en el hogar y sin aguja. Las autorizaciones de la FDA, como FluMist para uso en el hogar (septiembre de 2024) y la expansión pediátrica para neffy (marzo de 2025), muestran cómo los paquetes de usabilidad y factores humanos pueden ampliar los entornos de atención, respaldando lanzamientos adicionales en alergias de emergencia, rescate de convulsiones y migraña. Europa suma evidencia paralela a través de las aprobaciones de EURneffy y la opinión positiva del CHMP de la EMA para una nueva concentración de 1 mg en enero de 2026, lo que refuerza las vías multirregionales para los aerosoles nasales de epinefrina.

El mercado también tiene espacio en blanco en programas crónicos y profilácticos que se benefician de la estabilidad del polvo seco y la dosificación de precisión, particularmente a medida que las expectativas regulatorias basadas en el rendimiento se vuelven más explícitas. El trabajo de la FDA sobre resultados esenciales de administración de fármacos (guía borrador de junio de 2024) y la aceptación más amplia de enfoques avanzados de caracterización in vitro para suspensiones nasales reducen la dependencia de estudios de puntos finales clínicos comparativos para ciertas vías. Esto traslada la inversión hacia las pruebas analíticas, la ingeniería de partículas y las plataformas de dispositivos estandarizadas. Las señales comerciales incluyen los sistemas de Aptar Pharma seleccionados para múltiples programas intranasales de Fase II en marzo de 2026, y el lanzamiento por parte de Hovione e IDC de una plataforma integrada de polvo nasal seco de un solo uso para asociaciones en mayo de 2026, lo que apunta a rutas de desarrollo más integrales que combinan formulación, acceso a dispositivos y fabricabilidad.

Desarrollos recientes del sector

- Abril de 2026: GlaxoSmithKline informó que la NMPA de China aprobó Exdensur (depemokimab) como terapia complementaria con corticosteroides intranasales para adultos con rinosinusitis crónica con pólipos nasales. La aprobación amplía el papel de los regímenes intranasales en la atención especializada de otorrinolaringología y refuerza el interés en estrategias de vía nasal que combinan biológicos avanzados con terapias locales establecidas.

- Diciembre de 2025: La FDA aprobó CARDAMYST (etripamil) para episodios sintomáticos agudos de taquicardia supraventricular paroxística (TSVP), utilizando el sistema de aerosol nasal líquido Bidose (BDS) de Aptar Pharma como mecanismo de administración. Esta aprobación impulsa la administración intranasal en entornos de rescate cardiovascular y subraya el valor estratégico de las plataformas de dispositivos validadas y listas para socios para productos combinados regulados.

- Octubre de 2024: Aptar Pharma adquirió los activos de tecnología de administración nasal de SipNose para fortalecer su cartera de plataformas intranasales avanzadas. El acuerdo amplía las capacidades de dispositivos de Aptar para programas complejos, incluidas las aplicaciones orientadas al SNC y de dosificación de precisión, y aumenta la presión competitiva sobre otros proveedores de componentes y plataformas que buscan posiciones de socio preferido con desarrolladores farmacéuticos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de administración de fármacos nasales cubre productos farmacéuticos terminados y productos combinados administrados a través de la cavidad nasal para lograr efectos terapéuticos locales o sistémicos, junto con los formatos de administración utilizados en la atención habitual de los pacientes.

Exclusiones del alcance: Excluimos los dilatadores nasales de venta libre y los hisopos de diagnóstico que no impliquen la administración de fármacos.

Descripción general de la segmentación

- Por forma farmacéutica

- Aerosoles

- Gotas y líquidos

- Geles

- Polvos secos

- Otros

- Por tipo de envase

- Envases no presurizados

- Envases presurizados

- Por aplicación terapéutica

- Rinitis

- Congestión nasal

- Asma

- Manejo del dolor

- Vacunación

- Otros

- Por usuario final

- Hospitales

- Atención médica domiciliaria

- Centros de cirugía ambulatoria

- Clínicas especializadas

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la creación de una base de hechos clara para las señales de demanda y oferta que influyen en las terapias intranasales. Nos referimos a fuentes públicas como la FDA de EE. UU. y otros reguladores para aprobaciones y etiquetado, el CDC de EE. UU. para el contexto de la carga de enfermedad, y la OMS para los indicadores de salud global que influyen en los volúmenes de tratamiento.

También utilizamos fuentes como portales de estadísticas sanitarias nacionales, artículos de revistas revisadas por pares sobre farmacocinética y adherencia intranasal, y comunicados de asociaciones comerciales que abordan estándares de dispositivos y requisitos de empaquetado. Los informes anuales de empresas, las presentaciones a inversores y los comunicados de prensa se utilizan para confirmar lanzamientos de productos, cambios en la cartera de proyectos y enfoque geográfico. Cuando es necesario, también utilizamos suscripciones pagas para datos financieros e inteligencia de empresas, y para bases de datos de patentes con el fin de mapear la actividad tecnológica y validar el momento de los ciclos de innovación. Estos ejemplos son ilustrativos, y también se utilizaron muchas otras fuentes públicas para recopilar, validar y aclarar los datos.

Entrevistas y encuestas primarias

Las verificaciones primarias se completaron mediante entrevistas con expertos y encuestas estructuradas con fabricantes, distribuidores, médicos y participantes del canal farmacéutico que observan los patrones de movimiento de recetas y de venta libre. La cobertura se equilibró entre las principales regiones para poder validar los cambios en la combinación de terapias, los precios típicos de los envases y la adopción de formatos de dispositivos más nuevos, y luego cerrar las brechas donde los datos públicos se mantenían a un nivel general.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos ejecutivos: 12% | APAC: 42% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 31% | EMEA: 37% |

| Actores más pequeños: 18% | Gerentes: 57% | América: 21% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la demanda de tratamiento se reconstruye utilizando señales de prevalencia de enfermedades y patrones de uso terapéutico, para luego traducirse en valor utilizando precios típicos de envases y supuestos de curso anual. Para mantener el modelo práctico, los insumos incluyen la combinación de indicaciones locales frente a sistémicas, el cambio de participación entre aerosoles, gotas, geles y polvos, la división entre venta con receta y venta libre cuando corresponda, el movimiento del precio de venta promedio por mercados clave, y el ritmo de nuevas aprobaciones y reformulaciones que cambian los volúmenes.

Después de la construcción principal, los resultados se verifican con aproximaciones selectivas de abajo hacia arriba, como el muestreo de categorías de productos clave y la estimación del ASP multiplicado por el volumen, seguido de verificaciones de canal con farmacias y distribuidores. Cuando un producto o geografía tiene visibilidad pública limitada, gestionamos las brechas mediante indicadores proxy, como el crecimiento de clases terapéuticas adyacentes, el momento de los eventos regulatorios y las bandas de precios confirmadas por expertos, y luego los aplicamos de manera consistente en todo el modelo.

Para la previsión, utilizamos principalmente el análisis de escenarios respaldado por un ajuste de tendencias simple sobre los impulsores de la demanda, ya que los cambios en la combinación de indicaciones y el momento de lanzamiento pueden mover el crecimiento hacia arriba o hacia abajo. Los supuestos se finalizan solo después de que coincidan con lo que los encuestados describen como curvas de adopción realistas y comportamiento de precios durante la ventana de previsión.

Validación de datos y ciclo de actualización

Los resultados se validan mediante verificaciones cruzadas repetidas con señales independientes, como el número de aprobaciones, los cronogramas de lanzamiento de productos y los indicadores de demanda a nivel regional que deben moverse en la misma dirección que el modelo. Los valores atípicos se revisan con un segundo analista, y cuando una variación no puede explicarse por el alcance o el momento, volvemos a verificar los supuestos de la fuente y, si es necesario, volvemos a contactar a los encuestados para obtener aclaraciones.

El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes, como aprobaciones importantes, retiros del mercado o cambios abruptos de precios en mercados grandes. Antes de la entrega, se realiza una revisión final para incorporar los últimos comunicados públicos y garantizar que las cifras sigan reconciliándose correctamente a lo largo de toda la serie temporal.

Tamaño del mercado de administración de fármacos nasales de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para la administración de fármacos nasales a menudo varían porque el mercado puede definirse de diferentes maneras, y porque cada editor elige diferentes años base, lógica de precios y supuestos de previsión. Las diferencias también aparecen cuando una estimación se basa en señales de demanda terapéutica y otra depende más de declaraciones tecnológicas más amplias.

La principal brecha a menudo proviene de si los ingresos relacionados con dispositivos o tecnología se contabilizan por separado de los productos farmacéuticos terminados, y de cómo se combinan los productos para la congestión local con usos de administración sistémica como las terapias para el dolor y de emergencia. Algunas estimaciones también mezclan años base más antiguos con inflación posterior o momentos cambiarios diferentes, lo que puede hacer que el año actual parezca más grande o más pequeño incluso antes de aplicar el crecimiento.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 88,02 mil millones de USD (2026) | |

| Proveedor de datos del sector A | 69,93 mil millones de USD (2024) | Utiliza un año base anterior y una estructura segmentada más amplia en la que la inclusión de tipos de contenedores y sistemas no está claramente separada de los ingresos por productos farmacéuticos terminados, lo que puede reducir los totales cuando los precios y los volúmenes no se actualizan a años posteriores. |

| Editorial global B | 88,85 mil millones de USD (2025) | Posiciona el alcance como tecnología de administración de fármacos nasales y parece utilizar una alineación de año diferente, por lo que su cifra puede estar cerca en nivel mientras sigue reflejando una combinación diferente de formas de dosificación, supuestos de contenedores y un conjunto de crecimiento a horizonte más largo. |

En las tres cifras, la diferencia se explica principalmente por el momento del año y lo que se contabiliza como ingresos del mercado, especialmente en torno a elementos relacionados con la tecnología y los dispositivos. El principal factor de la brecha es la composición del alcance: Mordor Intelligence contabiliza los formatos nasales liderados por fármacos y los productos combinados relacionados, manteniendo los artículos no farmacéuticos, como los dilatadores nasales, fuera del total, lo que facilita rastrear el valor hasta la demanda terapéutica y los pasos de precios.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de administración nasal de fármacos?

El mercado se sitúa en USD 88,02 mil millones en 2026 y se proyecta que crezca hasta USD 125,71 mil millones en 2031.

¿Qué región se está expandiendo más rápidamente?

Se espera que Asia Pacífico registre una CAGR del 9,87%, la más alta entre todas las regiones.

¿Por qué las formulaciones nasales en polvo seco están ganando terreno?

Ofrecen mayor estabilidad para los biológicos, mayor vida útil sin refrigeración y una CAGR proyectada del 10,24% hasta 2031.

¿Cómo impactó en el mercado la aprobación de la FDA de FluMist para la autoadministración?

Validó la vacunación en el hogar, aceleró el crecimiento en el segmento de atención médica domiciliaria y subrayó la demanda de los pacientes por opciones sin aguja.

¿Qué está impulsando el auge de los sistemas de administración nasal presurizada?

Los terapéuticos de moléculas grandes necesitan una dosificación precisa y repetible, lo que impulsa a los envases presurizados a una CAGR del 9,55%.

Última actualización de la página el: