Tamaño y participación del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

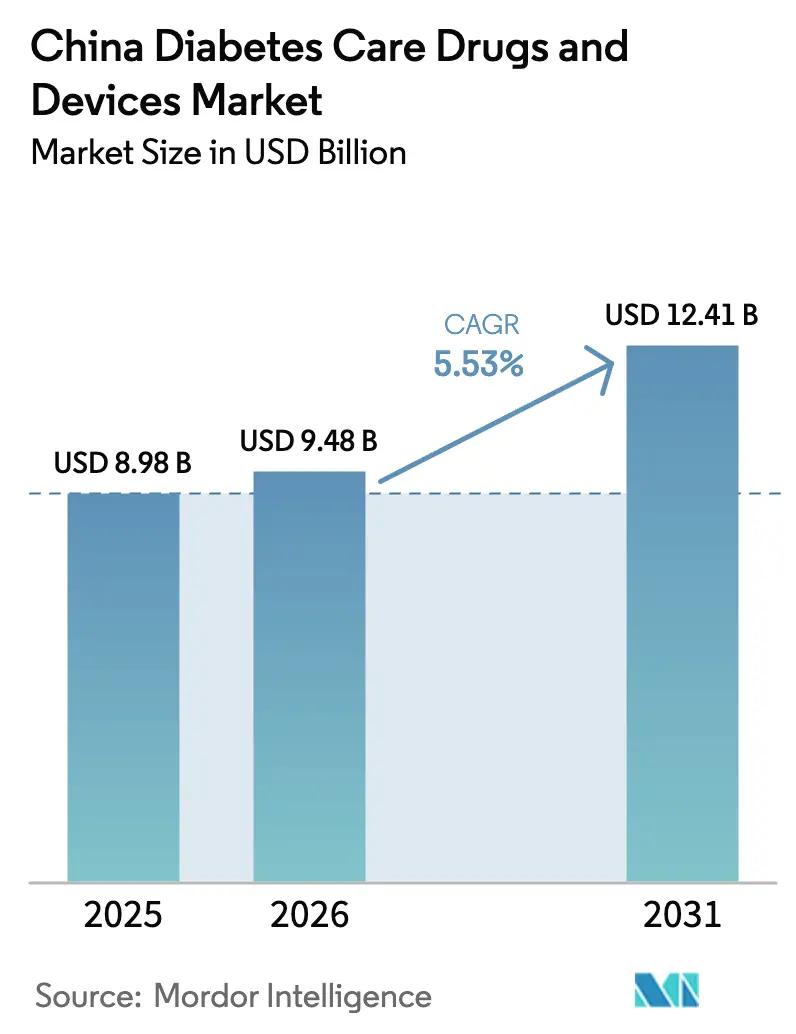

| Tamaño del mercado en el año base (2025) | 8.98 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes por Mordor Intelligence

El tamaño del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes en 2026 se estima en USD 9,48 mil millones, creciendo desde el valor de 2025 de USD 8,98 mil millones con proyecciones para 2031 que muestran USD 12,41 mil millones, creciendo a una CAGR del 5,53% entre 2026 y 2031. El crecimiento sostenido refleja tres fuerzas estructurales: una población diabética de 140 a 233 millones de personas, un fuerte impulso de políticas para la gestión digital de enfermedades crónicas, y una rápida innovación en dispositivos que complementa la farmacoterapia tradicional. La Contratación Nacional Basada en Volumen (NVBP) ha reducido los precios medianos de la insulina en un 42,08%, desbloqueando USD 2,85 mil millones en ahorros acumulados y ampliando el acceso, al tiempo que obliga a los fabricantes a buscar canalizaciones diferenciadas y rentables. El impulso regulatorio es igualmente visible, con 228 nuevos registros de diabetes aprobados por la Administración Nacional de Productos Médicos en 2024, incluido el primer agente hipoglucemiante oral de acción ultraprolongada, cofrogliptina. Persisten los desequilibrios geográficos: las ciudades de nivel 1 capturan la adopción más temprana de terapias de vanguardia, mientras que la expansión de farmacias en ciudades de nivel 2 y 3 sustenta la próxima ola de demanda.

Conclusiones clave del informe

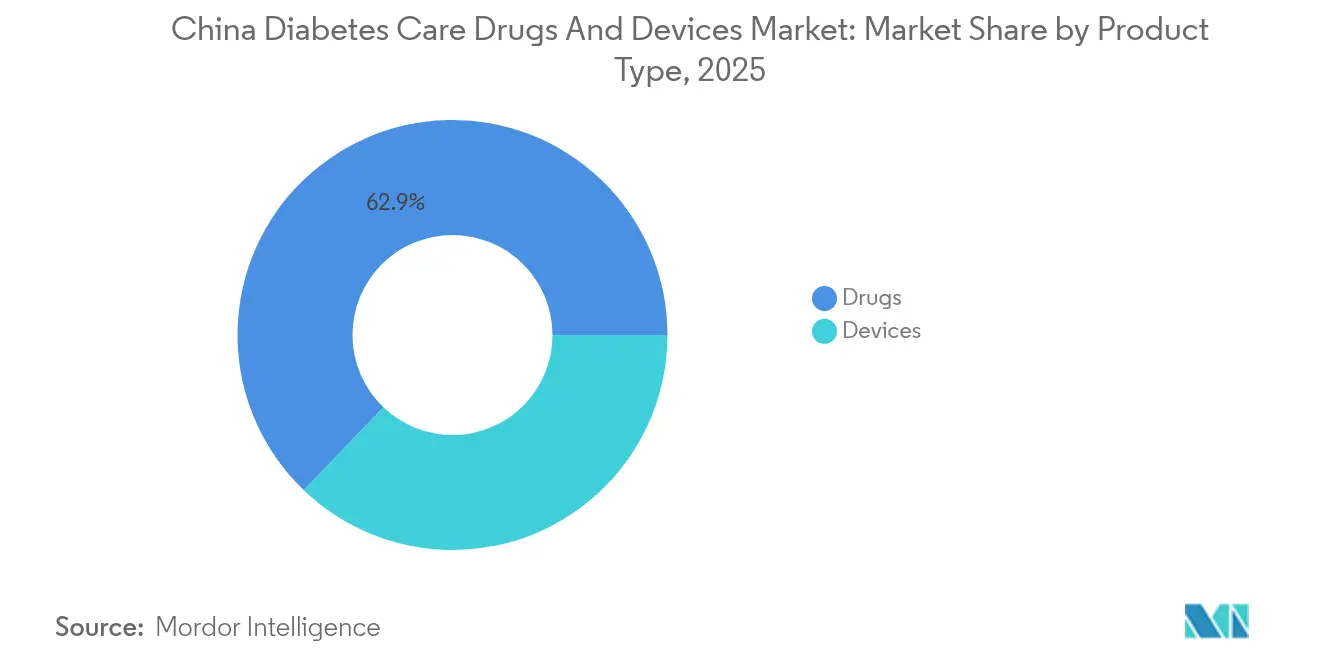

- Por tipo de producto, los medicamentos lideraron con una participación de ingresos del 62,85% en 2025; se espera que los dispositivos crezcan más rápido a una CAGR del 6,28% hasta 2031.

- Por tipo de diabetes, el tipo 2 representó el 90,55% de la participación del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes en 2025, mientras que se proyecta que el tipo 1 avance a una CAGR del 6,31% hasta 2031.

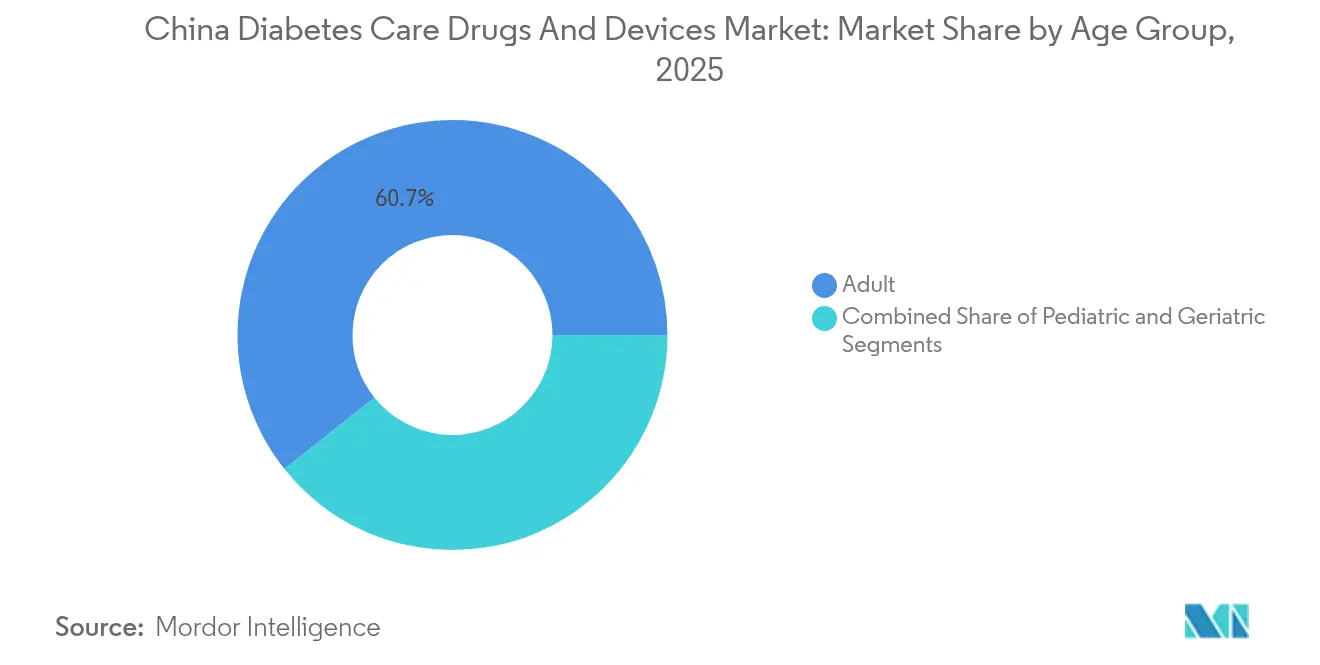

- Por grupo de edad, los adultos representaron el 60,72% del tamaño del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes en 2025; el segmento geriátrico muestra el mayor ritmo de expansión con una CAGR del 6,18% hasta 2031.

- Por canal de distribución, los canales fuera de línea retuvieron el 71,65% de la participación en 2025, aunque se prevé que los canales en línea registren una CAGR del 6,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de la diabetes y envejecimiento de la población | +1.8% | Nacional, concentrado en ciudades de nivel 1 con proyección hacia ciudades de nivel 2 y 3 | Largo plazo (≥ 4 años) |

| Expansión del reembolso gubernamental para terapias innovadoras | +1.2% | Nacional, con ganancias tempranas en Pekín, Shanghái y Cantón | Mediano plazo (2-4 años) |

| Adopción creciente de tecnología de monitoreo continuo de glucosa e infusor de insulina | +0.9% | Centros urbanos, en expansión hacia ciudades de nivel 2 | Mediano plazo (2-4 años) |

| Plataformas digitales de adherencia basadas en WeChat | +0.7% | Nacional, mayor penetración en demografías tecnológicamente avanzadas | Corto plazo (≤ 2 años) |

| Aumento de la capacidad nacional de GLP-1 y vencimiento de patentes | +0.6% | Centros nacionales de fabricación, regiones orientadas a la exportación | Mediano plazo (2-4 años) |

| Expansión de farmacias minoristas en ciudades de nivel 2 y 3 | +0.5% | Ciudades secundarias y terciarias, zonas de transición rural-urbana | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de la diabetes y envejecimiento de la población

La prevalencia estimada de diabetes en adultos en China del 15,88% se traduce en 140 a 233 millones de pacientes, una cifra que sobrecarga las vías de atención convencionales. Una sociedad envejecida agrava la complejidad: más de 200 millones de ciudadanos tienen actualmente ≥ 65 años, una cohorte que exhibe mayor resistencia a la insulina y multicomorbilidad [1]Yu-Chang Zhou, Prevalencia nacional y provincial y cargas no mortales de la diabetes en China de 2005 a 2023 con proyecciones de prevalencia hasta 2050,

Investigación Médica Militar, mmrjournal.biomedcentral.com. Los pacientes de edad avanzada requieren tecnologías de asistencia y regímenes simplificados, lo que impulsa la demanda de dispositivos de monitoreo conectados que reducen las visitas clínicas. Sin intervenciones sistémicas, la prevalencia podría alcanzar el 29,1% en 2050, pero la evidencia sugiere que las soluciones digitales específicas podrían reducir a la mitad esa escalada. El aumento del gasto —USD 165,3 mil millones en desembolsos directos por diabetes— incrementa la urgencia de modelos escalables habilitados por tecnología que el mercado chino de medicamentos y dispositivos para el cuidado de la diabetes está comenzando a ofrecer.

Expansión del reembolso gubernamental para terapias innovadoras

Las negociaciones anuales de la Lista Nacional de Medicamentos Reembolsables (NRDL) añadieron 117 moléculas en 2024, reduciendo los precios en un 61,7% y salvaguardando al mismo tiempo los incentivos para los desarrolladores mediante compromisos de volumen. La inclusión de 15 medicamentos huérfanos en 2025 indica una cobertura más amplia para las complicaciones diabéticas complejas. Un sistema de doble canal permite ahora medicamentos premium fuera de los formularios hospitalarios, aunque la navegación entre los niveles de seguro básico y comercial sigue siendo intrincada. El seguro de salud comercial, valorado en RMB 900 mil millones, está emergiendo como un puente para las terapias aún ausentes de los límites de cobertura de la NRDL. La contratación de insulina mediante la NVBP redujo el costo diario de insulina de 1,63 a 0,68 salarios diarios locales, demostrando que la asequibilidad y la calidad no tienen por qué ser mutuamente excluyentes [2]Jing Yuan, Contratación Nacional Basada en Volumen (NVBP) exclusivamente para insulina: hacia un acceso asequible en China y más allá,

BMJ Global Health, gh.bmj.com.

Adopción creciente de tecnología de monitoreo continuo de glucosa e infusor de insulina

El monitoreo continuo de glucosa (MCG) se expandió de un nicho de RMB 150 millones a un segmento de RMB 4 mil millones en 2025, impulsado por compradores jóvenes orientados al bienestar y una mayor aceptación médica. Los sensores flash mejoran el tiempo en rango en un 6,5% para los usuarios de insulina premezclada, mientras que los sistemas de MCG en tiempo real como Glunovo alcanzan una diferencia relativa absoluta media del 8,89%, superando a los lectores flash más antiguos con un 10,42% [3]Shenghui Ge, Precisión de un nuevo sistema de monitoreo continuo de glucosa en tiempo real: un estudio prospectivo autocontrolado en treinta pacientes hospitalizados con diabetes tipo 2,

Frontiers in Endocrinology, frontiersin.org. La adopción de infusores de insulina se sitúa en el 11,4% en pacientes con diabetes tipo 1; no obstante, los usuarios de infusor alcanzan niveles de HbA1c del 8,3% frente al 9,2% de las inyecciones múltiples, lo que subraya el valor clínico. Las integraciones entre empresas —por ejemplo, Abbott y Medtronic vinculando FreeStyle Libre con algoritmos de administración automatizada— señalan un cambio hacia paradigmas de circuito cerrado.

Plataformas digitales de adherencia basadas en WeChat

Los modelos de atención centrados en WeChat muestran reducciones estadísticamente significativas en la glucosa en ayunas y posprandial, así como en la HbA1c, para pacientes con diabetes tipo 1 que utilizan monitoreo flash combinado. Las aplicaciones móviles que integran glucómetros inteligentes ayudaron al 59% de los participantes a alcanzar una HbA1c por debajo del 7,0% en 3 meses, lo que refleja un refuerzo conductual que las clínicas tradicionales no pueden igualar. El marco eKTANG utiliza retroalimentación remota continua para escalar prontamente la titulación de medicamentos o el asesoramiento dietético, elevando las métricas de tiempo en rango. A pesar del éxito, persisten brechas de participación entre usuarios urbanos y rurales, lo que convierte la alfabetización digital en un factor crítico de adopción.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Erosión de precios de la NRDL para insulina y dispositivos | -0.8% | Nacional, con especial impacto en los segmentos de productos premium | Mediano plazo (2-4 años) |

| Baja penetración de infusores de insulina y brechas educativas | -0.6% | Zonas rurales y ciudades de nivel 3 con acceso limitado a especialistas | Largo plazo (≥ 4 años) |

| Limitaciones de privacidad de datos en los datos de MCG en la nube | -0.4% | Nacional, afecta a las plataformas de análisis basadas en la nube | Corto plazo (≤ 2 años) |

| Volatilidad en la cadena de suministro de chips de sensores | -0.3% | Cadenas de suministro globales que afectan a los fabricantes nacionales de dispositivos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Erosión de precios de la NRDL para insulina y dispositivos

Las reducciones medianas del precio de la insulina del 42,08% han democratizado el acceso, pero han reducido los márgenes, obligando a las multinacionales a reconfigurar sus carteras para China con puntos de precio más bajos y sin comprometer la calidad. Los fabricantes de dispositivos se enfrentan ahora a rondas de contratación similares, lo que plantea interrogantes sobre la recuperación de capital para plataformas con alto gasto en I+D, como los infusores tipo parche. Los productos premium aún pueden acceder a través del seguro comercial, pero la navegación por el reembolso multinivel retrasa la adopción y complica la comercialización. Las empresas están respondiendo con unidades de mantenimiento de existencias específicas para China y presencia de fabricación local para mantener los costos alineados con los techos de licitación.

Baja penetración de infusores de insulina y brechas educativas

La penetración del 11,4% de la terapia con infusor subraya barreras sistémicas más allá de la asequibilidad, incluida la formación limitada de especialistas y las brechas en la educación sobre el recuento de carbohidratos. Los proveedores rurales raramente disponen de planes de estudio estandarizados sobre infusores, lo que resulta en un soporte postventa fragmentado y resultados glucémicos subóptimos. Los gradientes socioeconómicos —mayor adopción entre familias con mayor nivel educativo e ingresos más altos— reflejan divisiones digitales más amplias. Los modelos de atención centrados en el hospital restringen la tutoría continua, un elemento esencial para el éxito del infusor, lo que limita el crecimiento en el mercado chino de medicamentos y dispositivos para el cuidado de la diabetes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los dispositivos impulsan la innovación a pesar del predominio de los medicamentos

El segmento farmacéutico capturó el 62,85% de los ingresos de 2025, confirmando su primacía en el mercado chino de medicamentos y dispositivos para el cuidado de la diabetes. Sin embargo, se proyecta que los ingresos por dispositivos crezcan más rápido a una CAGR del 6,28%, a medida que pacientes y médicos convergen en el monitoreo continuo de glucosa y los sistemas de administración automatizada. La adopción del MCG se ha ampliado de los usuarios clínicos a los entusiastas del bienestar, mientras que los infusores de insulina avanzan hacia la integración en circuito cerrado híbrido.

El equipamiento de monitoreo mantiene el liderazgo en volumen; los glucómetros de automonitoreo dominan las ventas en unidades, pero enfrentan precios de producto básico, mientras que los MCG alcanzan bandas de precios premium por los feeds de datos en tiempo real. Las innovaciones en insulina, como la insulina Ico de administración semanal, aprobada en 2024, ilustran la convergencia entre medicamentos de acción prolongada y ecosistemas de dispositivos. Los inyectables GLP-1, que aprovechan las indicaciones duales de diabetes y obesidad, son la categoría de más rápido crecimiento fuera de la insulina, respaldados por movimientos estratégicos de licencias por valor de más de USD 2 mil millones cada uno por parte de Novo Nordisk y Merck. Esta polinización cruzada indica que el tamaño del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes en el segmento de dispositivos está escalando en paralelo con la farmacoterapia de próxima generación.

Por tipo de diabetes: aceleración del tipo 1 en medio del predominio del tipo 2

El tipo 2 sigue siendo el ancla de volumen con el 90,55% de los ingresos de 2025, impulsado por estilos de vida sedentarios y transiciones dietéticas. Las plataformas digitales combinan ahora el asesoramiento sobre el estilo de vida con la adherencia a la medicación, ampliando el acceso a la atención preventiva en todas las cohortes de ciudades de cualquier nivel. Los programas de asesoramiento remoto continuo han mejorado el control de la HbA1c, reforzando simultáneamente la adherencia a dispositivos y medicamentos.

Los ingresos por diabetes tipo 1, aunque menores, tienen una previsión de crecimiento anual del 6,31%, impulsados por mejores diagnósticos y un mayor reconocimiento del inicio en adultos. Los ensayos clínicos muestran que la terapia con infusor reduce la HbA1c al 7,19% en comparación con el 7,71% de las inyecciones múltiples, lo que subraya una superior estabilidad glucémica. El gasto premium por paciente significa que esta cohorte impulsa el alfa tecnológico para el tamaño del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes, con beneficios derivados para la atención del tipo 2 a través de plataformas compartidas de MCG.

Por grupo de edad: el auge geriátrico remodela los modelos de atención

Los adultos de 18 a 64 años generaron el 60,72% de las ventas de 2025, reflejando los picos de prevalencia de la diabetes; no obstante, el segmento de ≥ 65 años se está expandiendo a un 6,18% anual, lo que refleja el envejecimiento de la población. El deterioro cognitivo y los riesgos de polifarmacia exigen regímenes simplificados —insulina basal de administración semanal y MCG de fácil uso— que se adapten a las limitaciones geriátricas.

Las directrices publicadas en 2024 exigen objetivos personalizados; las interfaces digitales incorporan ahora iconos más grandes y avisos de voz para mejorar la usabilidad para personas mayores. Los adultos más jóvenes son la cohorte más alfabetizada tecnológicamente, impulsando la adopción temprana de glucómetros vinculados a aplicaciones y consultas remotas. El diseño de productos adaptado a los distintos grupos de edad está emergiendo como un diferenciador competitivo en el mercado chino de medicamentos y dispositivos para el cuidado de la diabetes.

Por canal de distribución: la transformación digital se acelera

Los canales fuera de línea controlaron el 71,65% de la facturación de 2025, aunque se prevé que las plataformas en línea avancen un 6,42% anual a medida que las reformas de política permiten la venta en farmacias electrónicas de antidiabéticos con receta. Las farmacias físicas siguen siendo indispensables en las ciudades de nivel 3, donde el asesoramiento personalizado es valorado y el ancho de banda digital puede ser limitado.

Los gigantes del comercio electrónico han invertido en entrega de cadena de frío y última milla que preserva la integridad de la insulina; los miniprogramas de WeChat vinculan consultas médicas, datos de laboratorio y entrega a domicilio en un único flujo de trabajo. Los modelos híbridos que integran a los farmacéuticos comunitarios en los ecosistemas digitales mejoran el seguimiento de la adherencia, creando sinergias omnicanal que impulsan el crecimiento del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes.

Análisis geográfico

El desempeño regional diverge notablemente. Los centros de nivel 1 —Pekín, Shanghái y Cantón— se benefician de concentraciones densas de especialistas, cobertura de seguros premium e inclusión temprana en los proyectos piloto de la NRDL, constituyendo la plataforma de lanzamiento inicial para nuevos medicamentos y sensores. La movilidad de pacientes entre ciudades dentro del corredor Pekín-Tianjin-Hebei reduce algunas brechas de accesibilidad, aunque el transporte intraurban sigue restringiendo las visitas clínicas para los pacientes de bajos ingresos.

Las ciudades de nivel 2 y 3 representan la mayor demanda incremental gracias a una clase media en expansión y a las continuas ampliaciones de hospitales y farmacias. La directiva de 2024 de la Comisión Nacional de Salud para ampliar la distribución de medicamentos en atención primaria tiene como objetivo estos municipios, con un plazo de 2027 para la cobertura de enfermedades crónicas. Las cadenas de farmacias minoristas también se están trasladando a los cinturones suburbanos, suministrando insulina y consumibles de MCG mientras ofrecen servicios de educadores en diabetes. Los proyectos piloto de capitación en condados rurales han reducido las tasas de diabetes no controlada y han establecido modelos para su implementación en todo el país.

Las zonas rurales enfrentan escasez de especialistas e infraestructura digital más débil, lo que obliga al uso de dispositivos simplificados de bajo mantenimiento y herramientas de adherencia basadas en SMS. Las plataformas de telemedicina patrocinadas por el gobierno salvan la brecha al permitir que las clínicas a nivel de condado consulten con endocrinólogos urbanos. Las próximas actualizaciones de redes 5G tienen como objetivo admitir flujos de datos de MCG en tiempo real, lo que desbloquearía la demanda latente y equilibraría aún más las inequidades regionales en el mercado chino de medicamentos y dispositivos para el cuidado de la diabetes.

Panorama competitivo

Los actores extranjeros consolidados Abbott, Medtronic y Novo Nordisk continúan siendo referentes del sector gracias a sus carteras de hardware innovador y productos biológicos. Sin embargo, la deflación constante de la NRDL provoca una realineación de márgenes, alentando empresas conjuntas y transferencias de tecnología que localizan la producción. La adquisición por parte de Novo Nordisk por USD 2 mil millones del activo de obesidad UBT251 de United Laboratories ejemplifica la diversificación de carteras hacia dominios metabólicos adyacentes.

Los innovadores nacionales están escalando rápidamente. El acuerdo exclusivo de distribución en Europa de Sinocare para su MCG de tercera generación refleja la validación internacional de la ingeniería china. Las medidas regulatorias priorizan ahora las invenciones locales en la contratación, otorgando revisión acelerada a los análogos de GLP-1 de fabricación nacional y a los glucómetros no invasivos. La licencia de entrada de Hengrui por USD 400 millones de un candidato de GLP-1 estadounidense ilustra aún más los flujos de capital hacia la I+D nacional.

La diferenciación competitiva está evolucionando hacia ecosistemas integrados que combinan medicamentos, dispositivos y servicios de datos en experiencias de usuario fluidas. La vinculación entre Abbott y Medtronic de los sensores FreeStyle Libre con infusores automatizados subraya el movimiento hacia plataformas de circuito cerrado. Los proveedores que capturan la expansión rural y los nichos de servicio geriátrico probablemente superen a los competidores centrados exclusivamente en los canales hospitalarios urbanos, marcando la trayectoria estratégica del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes.

Líderes de la industria china de medicamentos y dispositivos para el cuidado de la diabetes

Medtronic

Roche

Novo Nordisk

Sanofi

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: la Administración Nacional de Productos Médicos (NMPA) de China aprobó las tabletas de prusogliptina de Cspc Ouyi Pharmaceutical para el manejo de la diabetes tipo 2 en adultos, marcando otro agente oral desarrollado a nivel nacional.

- Diciembre de 2024: Sanofi se comprometió con EUR 1 mil millones (USD 1,04 mil millones) para construir un centro de fabricación de insulina en Pekín, su mayor inversión en China hasta la fecha.

- Diciembre de 2024: A. Menarini Diagnostics y Sinocare firmaron un acuerdo exclusivo para distribuir el MCG de tercera generación de Sinocare en más de 20 mercados europeos.

- Junio de 2024: la NMPA autorizó la insulina Ico de administración semanal de Novo Nordisk para adultos con diabetes tipo 2, reduciendo la carga de inyecciones de diaria a semanal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado chino de medicamentos y dispositivos para el cuidado de la diabetes como los ingresos anuales combinados obtenidos en el país a partir de medicamentos antidiabéticos de prescripción y dispositivos de uso por el paciente que monitorizan la glucosa o administran insulina, expresados en dólares constantes de 2024. Según los analistas de Mordor Intelligence, esto incluye terapias orales e inyectables, medidores de glucosa en sangre de autocontrol, monitores continuos de glucosa, plumas de insulina, bombas, jeringas y consumibles de apoyo vendidos a través de hospitales, puntos de venta y plataformas en línea.

Quedan fuera del ámbito de aplicación los productos utilizados únicamente para cuidados veterinarios y los suplementos nutricionales de venta libre que no lleven alegaciones de diabetes terapéutica.

Segmentación

- Por tipo de producto

- Dispositivos

- Dispositivos de monitoreo

- Glucómetros de automonitoreo de glucosa en sangre

- Sistemas de monitoreo continuo de glucosa

- Dispositivos de manejo

- Dispositivos de monitoreo

- Medicamentos

- Antidiabéticos orales

- Medicamentos de insulina

- Inyectables no insulínicos

- Medicamentos combinados

- Dispositivos

- Por tipo de diabetes

- Diabetes tipo 1

- Diabetes tipo 2

- Por grupo de edad

- Adultos

- Geriátrico

- Pediátrico

- Por canal de distribución

- Fuera de línea

- En línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Para equilibrar los datos publicados, el equipo entrevistó a endocrinólogos de ciudades de nivel 1 y 2, a responsables de compras de cadenas hospitalarias y distribuidores de dispositivos, y encuestó a usuarios de insulina de China oriental, central y occidental. Estas voces pusieron a prueba las hipótesis de prevalencia, los precios medios de venta y los cambios de canal antes de finalizar las cifras.

Investigación documental

El modelo inicial se basa en datos de dominio público. Los analistas recopilaron las tasas de prevalencia y tratamiento de fuentes como el atlas de la Federación Internacional de Diabetes, el boletín de enfermedades crónicas de la Comisión Nacional de Salud y el Anuario de Estadísticas Sanitarias de China, y comprobaron los cambios en los flujos comerciales a través de los datos de la Administración General de Aduanas y los registros de patentes a los que se accedió mediante Questel. Los datos financieros de las empresas procedentes de D&B Hoovers, las notificaciones de precios de medicamentos publicadas en las listas de reembolso provinciales y las noticias recogidas por Dow Jones Factiva añadieron puntos de precio y plazos de lanzamiento. Otras fuentes de información fueron las revistas especializadas que describen la adopción de los MCG y los efectos de la compra por volumen. Las fuentes enumeradas ilustran únicamente la combinación, y muchas otras referencias aportaron validaciones y aclaraciones.

Dimensionamiento y previsión del mercado

Un modelo descendente de prevalencia por cohorte tratada, seguido de una reconstrucción del gasto por paciente, produjo la base de referencia, que luego se coteja con muestras ascendentes de ingresos de proveedores y comprobaciones de canales para afinar los totales. Entre las variables clave se incluyen la prevalencia de la diabetes en adultos, la cobertura de la terapia asegurada, la dosis media diaria de insulina, los ciclos de sustitución de dispositivos, la penetración del comercio electrónico para las tiras reactivas y los porcentajes de erosión de precios NVBP. La regresión multivariante proyecta cada impulsor hasta 2030, tras lo cual el análisis de escenarios examina las reformas del reembolso y la capacidad de fabricación nacional. Las lagunas en las muestras ascendentes se cubren aplicando precios medios de venta verificados a los volúmenes de envío recogidos de las aduanas y las licitaciones hospitalarias.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión analítica a dos niveles; las desviaciones con respecto a las referencias externas obligan a revisarlos, y todos los modelos se renuevan anualmente con actualizaciones provisionales cuando se producen cambios en la política o la oferta. Un control final de conformidad garantiza que los clientes reciban la visión más actualizada.

Por qué la línea de base de Mordor sobre fármacos y dispositivos para la diabetes en China despierta confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes cestas de productos, convierten las divisas en fechas diversas y actualizan los modelos a distintas velocidades. Al alinear los medicamentos y los dispositivos bajo una misma definición, fijar los tipos de cambio a la media anual del Banco Popular y actualizar el modelo cada doce meses, nuestro estudio reduce estas partes móviles.

Las diferencias suelen deberse a la exclusión de fármacos o dispositivos, a la aplicación de precios de lista en lugar de precios netos, o al tratamiento por separado de los consumibles de autocontrol. Los analistas de Mordor incorporan los resultados de los precios NVBP, cruzan los volúmenes unitarios con los libros de aduanas e introducen factores de intensidad de dosis avalados por expertos, que en conjunto atenúan los extremos encontrados en otros lugares.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 8.980 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 7.850 MILLONES DE DÓLARES (2025) | Consultoría global A | Sólo cubre los medicamentos y se basa en los precios de lista no ajustados |

| USD 3,20 B (2025) | Diario profesional B | Sólo dispositivos, escalado de envíos sin normalización de precios netos |

La comparación muestra que los valores varían en función del alcance y el tratamiento de los precios, aunque la línea de base de Mordor se sitúa en un punto medio y se basa en datos transparentes que los clientes pueden rastrear y reproducir, lo que ofrece a los responsables de la toma de decisiones un punto de partida fiable.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado chino de medicamentos y dispositivos para el cuidado de la diabetes?

El mercado se sitúa en USD 9,48 mil millones en 2026 y se prevé que alcance USD 12,41 mil millones en 2031.

¿Qué segmento se expande más rápido dentro de la combinación de productos?

Los dispositivos, en particular el monitoreo continuo de glucosa y los infusores de insulina, crecen a una CAGR del 6,28% hasta 2031.

¿Cómo ha afectado la contratación gubernamental a los precios de la insulina?

La Contratación Nacional Basada en Volumen redujo los precios medianos de la insulina en un 42,08%, ahorrando USD 2,85 mil millones en 32 000 instalaciones médicas.

¿Por qué se espera que la diabetes tipo 1 crezca más rápido que la tipo 2?

Los diagnósticos mejorados y el mayor gasto tecnológico por paciente están impulsando una CAGR del 6,31% para el segmento de tipo 1.

¿Qué papel desempeñan los canales en línea en la distribución del mercado?

Se prevé que las plataformas de comercio electrónico y las basadas en WeChat se expandan un 6,42% anual, ofreciendo entrega en cadena de frío y soporte de adherencia digital, aunque las farmacias fuera de línea todavía mantienen la mayor participación.

¿Cómo está dando forma el envejecimiento de la población al desarrollo de productos?

Más de 200 millones de ciudadanos de 65 años o más requieren regímenes simplificados, como insulina basal de administración semanal e interfaces de MCG adaptadas para personas mayores, orientando la innovación hacia la usabilidad y la gestión integrada de afecciones crónicas.

Última actualización de la página el: