Tamaño y Cuota del Mercado de Proteína Animal de China

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

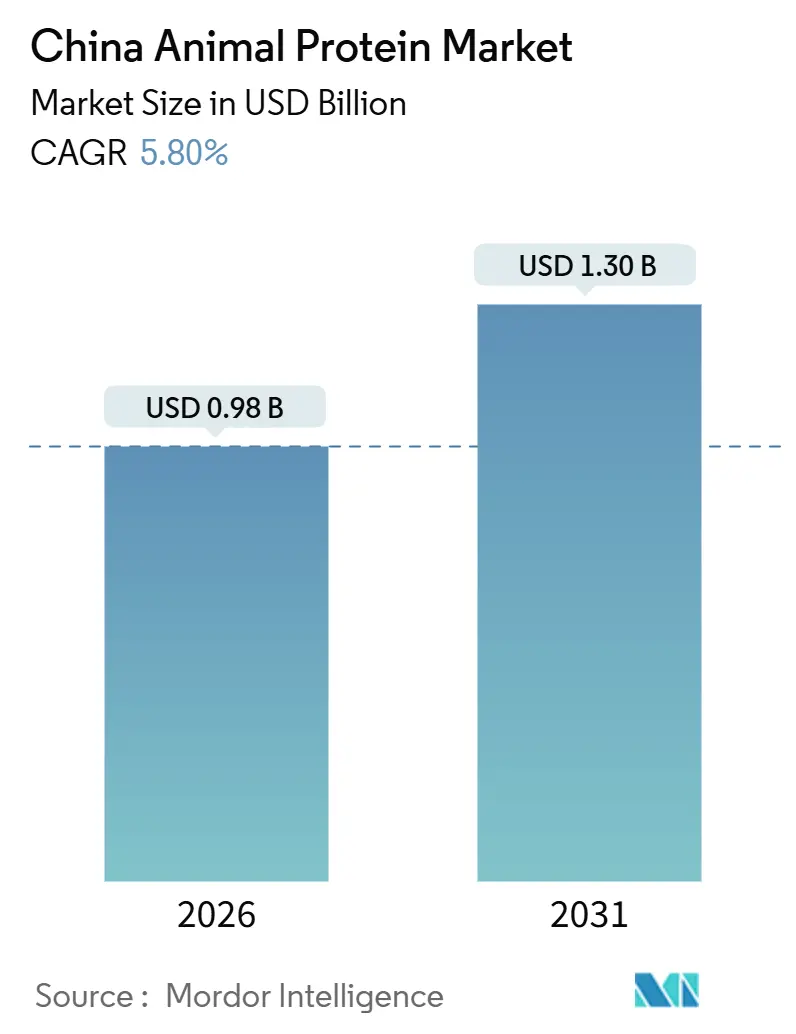

| Tamaño del Mercado (2026) | 0.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.80% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Animal de China por Mordor Intelligence

El tamaño del mercado de proteína animal de China se valora en USD 0,98 mil millones en 2026 y se prevé que alcance USD 1,30 mil millones en 2031, lo que refleja una CAGR del 5,80% durante 2026–2031. El impulso de Pekín hacia la autosuficiencia proteínica doméstica, junto con una financiación significativa para la digitalización del sector lácteo y ganadero y un aumento en la producción de fermentación de precisión, impulsa el ascenso sostenido. El enfoque en la proteína de suero de leche como ancla de volumen destaca su papel consolidado en el mercado, mientras que la proteína de insecto experimenta el crecimiento más rápido debido a sus beneficios de sostenibilidad y nutricionales. Los centros urbanos, por otro lado, ofrecen precios premium para los ingredientes con certificación orgánica, lo que refleja la creciente preferencia de los consumidores por opciones más saludables y respetuosas con el medio ambiente. La demanda se amplía tanto en canales de consumo como B2B, impulsada por el comercio mediante transmisiones en directo, que mejora la visibilidad del producto, las reformulaciones de alimentos funcionales que satisfacen las necesidades dietéticas en evolución y las prescripciones de nutrición clínica que abordan preocupaciones de salud específicas. A medida que las multinacionales localizan la producción especializada para cumplir con auditorías de instalaciones más estrictas y los procesadores domésticos mejoran sus sistemas de calidad para aprovechar las oportunidades de exportación, la intensidad competitiva se intensifica, creando un panorama de mercado dinámico y en rápida evolución.

Conclusiones Clave del Informe

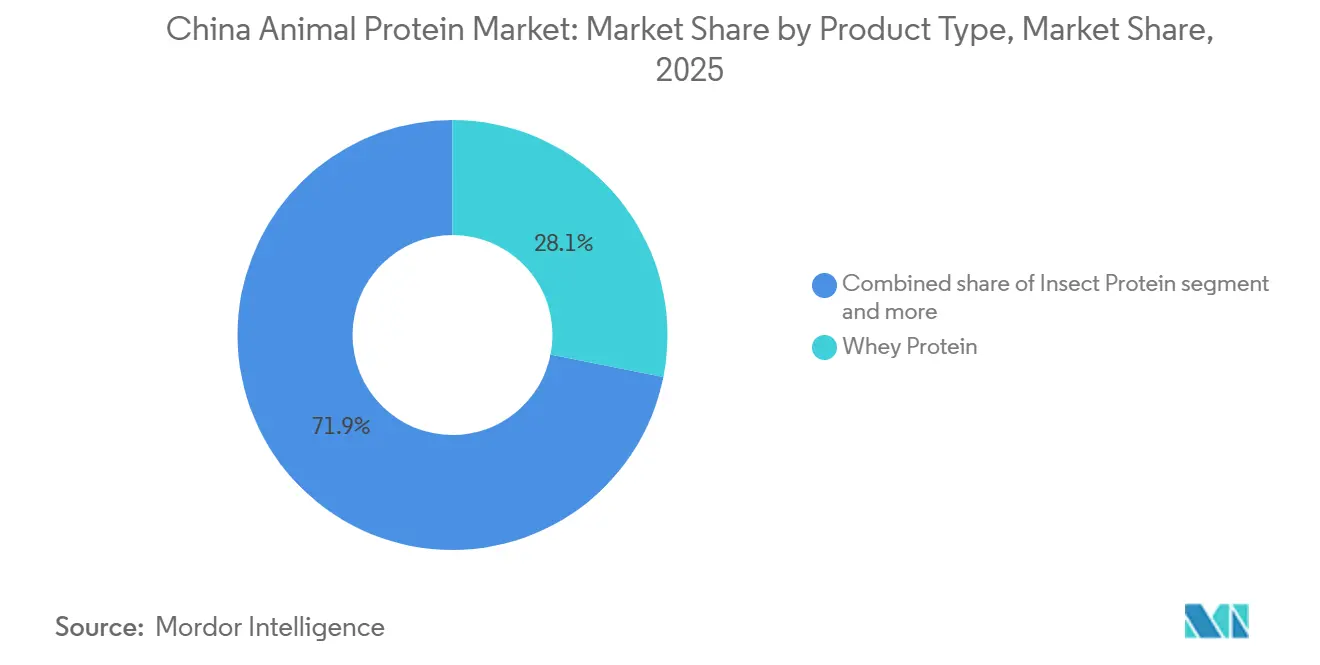

- Por tipo de proteína, el suero de leche representó el 28,12% de la cuota del mercado de proteína animal de China en 2025, mientras que se proyecta que la proteína de insecto avance a una CAGR del 7,13% hasta 2031.

- Por categoría, el segmento convencional lideró con una cuota de ingresos del 68,13% en 2025; el segmento orgánico registra una CAGR del 8,41% hasta 2031.

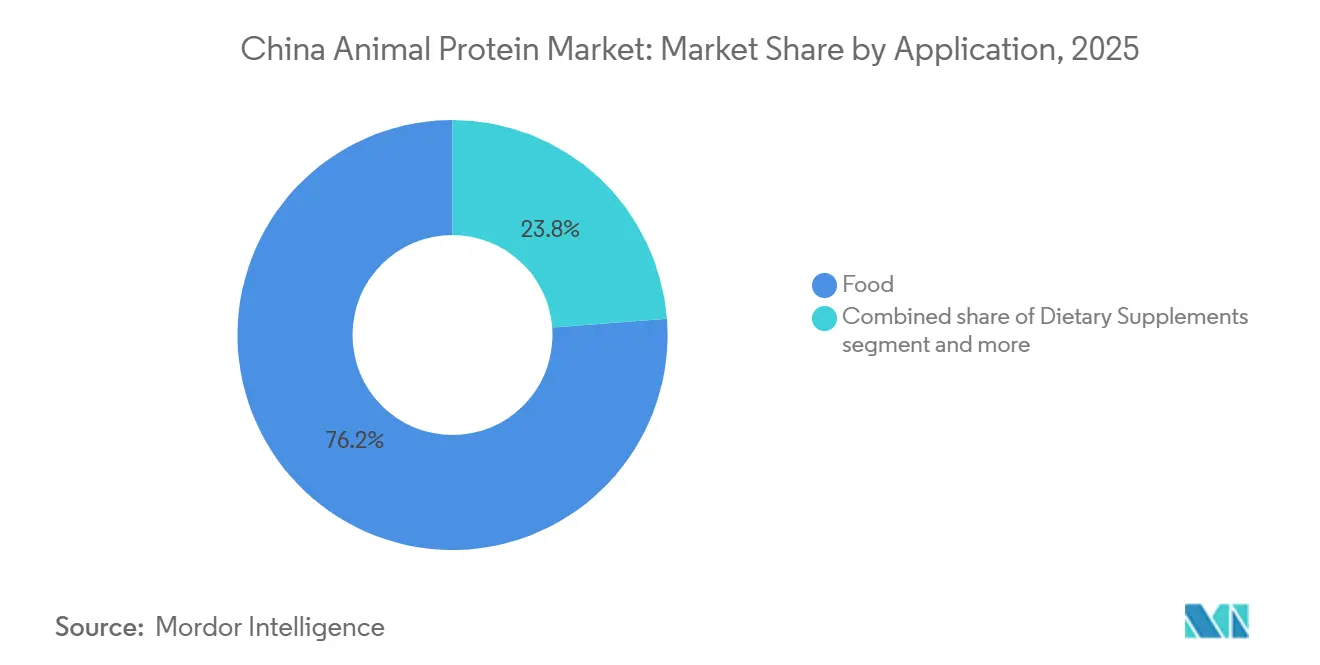

- Por aplicación, los alimentos representaron el 76,21% del tamaño del mercado de proteína animal de China en 2025, mientras que se espera que la nutrición deportiva y de rendimiento se expanda a una CAGR del 7,52% durante el mismo período.

- Por geografía, Mongolia Interior, Heilongjiang y Hebei produjeron el 62% de la producción nacional de leche cruda en 2025, sustentando la mayor cuota regional; se prevé que las provincias costeras de primer nivel registren el crecimiento más rápido con una CAGR del 6,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Proteína Animal de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la demanda de alto contenido proteínico entre consumidores de edad avanzada y orientados al fitness | +1.2% | Ciudades de Primer y Segundo Nivel | Mediano plazo (2–4 años) |

| Modernización respaldada por el gobierno de las cadenas de suministro lácteas y ganaderas | +1.0% | Cinturones lácteos de Mongolia Interior, Heilongjiang, Hebei | Largo plazo (≥4 años) |

| Expansión de las aplicaciones de alimentos y bebidas funcionales y nutrición clínica | +0.9% | Provincias costeras | Mediano plazo (2–4 años) |

| Canales de comercio electrónico y transmisiones en directo que amplían el acceso a ingredientes | +0.7% | Nacional | Corto plazo (≤2 años) |

| Escalado de la capacidad de fermentación de precisión habilitada por IA | +0.6% | Shanghái, Shenzhen, Tianjin | Largo plazo (≥4 años) |

| Incentivos de créditos de carbono para proteínas de bajo contenido en metano | +0.4% | Provincias piloto en el oeste de China | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la demanda de alto contenido proteínico entre consumidores de edad avanzada y orientados al fitness

En 2024, la población de China de 60 años o más alcanzó los 310,31 millones[1]Fuente: Oficina Nacional de Estadísticas de China, "COMUNICADO ESTADÍSTICO DE LA REPÚBLICA POPULAR DE CHINA SOBRE EL AÑO 2024," stats.gov.cn. Este cambio demográfico pone de relieve el creciente enfoque en la salud y el bienestar entre la población anciana. Las membresías en gimnasios aumentaron un 19% interanual, totalizando 73 millones, lo que refleja un mayor interés en el fitness y los estilos de vida activos. Los influenciadores, a través de transmisiones en directo, no solo promocionan polvos, sino que también los combinan con consultas dietéticas, atrayendo eficazmente tanto a personas mayores como a atletas en una estrategia de compra unificada. Estas transmisiones en directo sirven como una poderosa herramienta de marketing, creando un sentido de comunidad y confianza entre los consumidores. Las marcas están ahora cambiando de rumbo, reformulando productos para incluir péptidos de colágeno para la salud articular y caseína de liberación lenta, específicamente diseñados para satisfacer las demandas de recuperación nocturna. Este cambio en los patrones de consumo está amplificando el mercado de proteína animal de China, ya que los consumidores gastan cada vez más en formatos premium, impulsados por el deseo de mejores resultados de salud y una mayor funcionalidad del producto.

Modernización respaldada por el gobierno de las cadenas de suministro lácteas y ganaderas

El Plan de Acción Nacional de Agricultura Inteligente de China, dotado con CNY 50 mil millones, está canalizando fondos hacia la monitorización de ganado mediante IoT, el ordeño automatizado y la trazabilidad por cadena de bloques, principalmente en sus principales provincias lácteas[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Plan de Acción Nacional de Agricultura Inteligente Publicado," apps.fas.usda.gov. Estas iniciativas tienen como objetivo modernizar las prácticas de producción láctea, mejorar la eficiencia operativa y elevar la calidad del producto. El centro de aplicaciones de Fonterra en Wuhan está acelerando los prototipos de hidrolizados en colaboración con socios locales de fórmula infantil, reduciendo los ciclos de formulación a solo 12 meses. Esta colaboración permite un desarrollo de productos más rápido y fortalece las alianzas dentro del segmento de fórmula infantil. Mientras tanto, los gigantes lácteos Mengniu y Yili han invertido CNY 8,2 mil millones en mejoras de filtración, elevando la pureza de los concentrados de proteína de leche domésticos y reduciendo la brecha de costes con las importaciones. Se espera que estas mejoras eleven la competitividad de los productos nacionales tanto en los mercados locales como internacionales. Un decreto previsto para 2025 exigirá datos de calidad de la leche en tiempo real de todas las granjas con más de 500 vacas, intensificando el escrutinio de cumplimiento y garantizando estándares de calidad más elevados en toda la industria. Estos avances infraestructurales y medidas regulatorias están reforzando la disponibilidad de insumos de alta calidad, impulsando el crecimiento del mercado de proteína animal de China.

Expansión de las aplicaciones de alimentos y bebidas funcionales y nutrición clínica

En 2025, la Administración Estatal para la Regulación del Mercado (SAMR, por sus siglas en inglés) aprobó 112 nuevas referencias de fórmulas infantiles enriquecidas con proteínas, impulsando significativamente la adopción de lactoferrina y alfa-lactoalbúmina debido a sus beneficios nutricionales para la salud infantil. Arla Foods Ingredients se asoció con Zhongbai Xingye, incorporando concentrados de suero de leche en comidas listas para consumir, un segmento que experimentó un aumento del 28% en volumen, impulsado por la creciente demanda de los consumidores de opciones alimentarias convenientes y ricas en proteínas. Las panaderías están reemplazando los emulsionantes por proteína de clara de huevo, obteniendo ahorros de costes del 15 al 20% al tiempo que mejoran la elasticidad de la masa, lo que eleva la calidad y la textura general de los productos horneados. Tras las Directrices de Nutrición Clínica de 2025, que recomendaron la suplementación para personas mayores hospitalizadas para combatir la desnutrición y apoyar la recuperación, el colágeno hidrolizado y los hidrolizados de caseína entraron en la nutrición médica. A medida que las aplicaciones se amplían en diversas industrias, el mercado potencial de proteínas animales en China continúa expandiéndose, presentando importantes oportunidades de crecimiento.

Canales de comercio electrónico y transmisiones en directo que amplían el acceso a ingredientes

En 2025, Alibaba registró un aumento del 41% en las transacciones B2B de ingredientes de proteína animal, facilitando los obstáculos de adquisición para los fabricantes más pequeños al proporcionar un acceso simplificado a los proveedores y reducir costes. Las transmisiones en directo de Douyin generaron CNY 12,3 mil millones en ventas de suplementos, respaldadas por pruebas de calidad en tiempo real que fomentaron la confianza del consumidor y destacaron la transparencia del producto. Las mezclas de colágeno personalizadas de Guangdong VTR Bio-Tech, comercializadas directamente a los consumidores a través de plataformas en línea, demostraron la escalabilidad de las marcas de nicho al dirigirse eficazmente a necesidades específicas del consumidor. JD Logistics amplió sus servicios de cadena de frío para cubrir el 95% de los mercados a nivel de condado, reduciendo significativamente las tasas de deterioro de los aislados de suero de leche y garantizando la frescura del producto. Mientras tanto, los canales de distribución digital han acelerado la entrada al mercado de los nuevos participantes, intensificando la competencia en el sector de proteína animal de China al reducir las barreras y permitir lanzamientos de productos más rápidos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad de precios en leche cruda y materias primas para piensos | -0.8% | Cinturones lácteos de Mongolia Interior, Heilongjiang, Hebei | Corto plazo (≤2 años) |

| Intensificación de la competencia de proteínas vegetales y cultivadas | -0.6% | Ciudades de primer nivel y zonas de innovación costeras | Mediano plazo (2–4 años) |

| Barreras de registro de instalaciones y arancelarias sobre insumos importados | -0.5% | Nacional | Mediano plazo (2–4 años) |

| Brechas de talento en aseguramiento de calidad en productores domésticos emergentes | -0.3% | Clusters de segundo y tercer nivel | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de precios en leche cruda y materias primas para piensos

En 2024-2025, los precios de la leche en Mongolia Interior fluctuaron entre CNY 3,80 y CNY 4,50 por kg[3]Fuente: China Index, "Informe de Operación del Índice de la Industria Láctea Moderna de Mongolia Interior 2024," china-index.io. Esta volatilidad fue impulsada por un aumento en los precios del maíz para piensos, que alcanzaron CNY 2.900 por tonelada en el tercer trimestre de 2025, lo que redujo significativamente los márgenes de los procesadores. Además, los retrasos logísticos en la distribución de harina de soja provocaron que los precios domésticos subieran a CNY 4.200 por tonelada, intensificando aún más las presiones de costes en toda la cadena de suministro. En respuesta a estas tensiones financieras, New Hope Liuhe desinvirtió CNY 1,2 mil millones en activos no esenciales para fortalecer su posición de liquidez y mantener la estabilidad operativa. Al mismo tiempo, los esfuerzos de integración vertical ganaron impulso, con Mengniu aumentando su absorción de leche de suministro propio al 35% a finales de 2025, con el objetivo de mitigar los riesgos de suministro externo y mejorar la eficiencia de costes. Sin embargo, las persistentes fluctuaciones en los precios de las materias primas continúan erosionando la rentabilidad y dificultando los esfuerzos de expansión dentro del sector de proteína animal de China, creando un entorno desafiante para los actores del mercado.

Intensificación de la competencia de proteínas vegetales y cultivadas

CellX y Joe's Future Food aseguraron USD 180 millones para sus proyectos piloto de carne cultivada, con el objetivo de lograr la comercialización en 2028. Esta financiación subraya el creciente interés de los inversores en soluciones de proteínas alternativas a medida que la industria avanza hacia una producción alimentaria sostenible. En 2025, las proteínas vegetales representaron una parte significativa del volumen de nutrición deportiva, frente a dos años antes, impulsadas por su atractivo libre de alérgenos y la creciente preferencia de los consumidores por las opciones de origen vegetal. Kerry Group, en su informe de resultados del cuarto trimestre de 2024, observó un cambio notable en la demanda de los consumidores hacia bebidas listas para consumir (RTD, por sus siglas en inglés) de orientación vegetal, lo que refleja la tendencia más amplia de innovación basada en plantas en el mercado de bebidas. La Administración Estatal para la Regulación del Mercado (SAMR) redujo los ciclos de aprobación de proteínas obtenidas por fermentación de precisión a 12 meses en 2025, facilitando significativamente la entrada al mercado de las empresas en este espacio. A medida que las proteínas alternativas continúan ganando terreno, están limitando cada vez más el potencial de crecimiento de los productos de origen animal en el mercado de proteína animal de China, señalando un cambio transformador en las preferencias de los consumidores y la dinámica del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proteína: Dominio del Suero de Leche ante la Irrupción de la Proteína de Insecto

En 2025, la proteína de suero de leche dominó el mercado de proteína animal de China, asegurando una cuota del 28,12%. Su sólida posición se atribuye a la eficiencia de costes, respaldada por abundantes corrientes de suero de leche procedentes de la fabricación de queso y una demanda en auge en la nutrición deportiva. La mejora de Glanbia de su instalación en Suzhou, elevando la pureza del aislado al 92%, consolidó su liderazgo en el sector premium del suero de leche. La versatilidad de la proteína de suero de leche en sus aplicaciones, desde productos de recuperación muscular hasta sustitutos de comidas, ha reforzado aún más su dominio del mercado. Mientras tanto, la caseína, el colágeno, la gelatina y la proteína de huevo atienden mercados de nicho como la panadería, el ámbito médico y la belleza. Cabe destacar que empresas como Darling-Tessenderlo están ampliando el suministro de gelatina de grado farmacéutico, que se utiliza cada vez más en sistemas avanzados de administración de fármacos y formulaciones cosméticas. Esta base de suministro en expansión no solo ha reducido la volatilidad de precios, sino que también ha estimulado la innovación en aplicaciones descendentes, permitiendo a los fabricantes explorar nuevas formulaciones de productos y atender diversas necesidades de los consumidores.

La proteína de insecto está destinada a ser el segmento de mayor crecimiento, apuntando a una CAGR del 7,13% hasta 2031. Su ascenso está impulsado por el reconocimiento regulatorio de la harina de mosca soldado negro en acuicultura y avicultura, posicionándola como una opción sostenible y de alto valor. Las iniciativas piloto que muestran barritas de proteína de grillo destacan el potencial de los productos híbridos para mejorar los perfiles de aminoácidos, eludiendo los desafíos regulatorios. Además, la escasa huella medioambiental de la proteína de insecto, incluido el menor uso de tierra y agua en comparación con las fuentes tradicionales de proteína, ha captado una atención significativa tanto de productores como de responsables políticos. A medida que China diversifica sus fuentes de proteína, la proteína de insecto está pasando de fases experimentales a la viabilidad comercial, impulsada por un gran interés en piensos funcionales y respetuosos con el medio ambiente. Este impulso apunta a su potencial transformador en el panorama del aprovisionamiento de proteínas y a una mayor resiliencia del suministro en toda la cadena de valor, allanando el camino para una adopción más amplia tanto en los mercados de nutrición humana como animal.

Por Categoría: Escala Convencional frente a Prima Orgánica

En 2025, los formatos convencionales capturaron una cuota dominante del 68,13% de los ingresos del mercado de proteína animal de China. Este dominio se atribuye en gran medida a las panaderías para el mercado masivo y a los molinos de piensos, que prefieren estos formatos por su eficiencia de costes y su suministro fiable. Empresas como Bluestar Adisseo reforzaron su posición de liderazgo invirtiendo en capacidades adicionales, mejorando tanto la escala como la competitividad en precios. Además, ante la creciente demanda de exportación de productos libres de antibióticos, los productores han modernizado sus sistemas de salud del ganado, manteniendo al mismo tiempo los volúmenes de producción convencional estables. El amplio alcance de este segmento proporciona una base de ingresos sólida, incluso cuando el mercado avanza hacia ofertas premium. Los formatos convencionales siguen siendo un pilar del mercado debido a su capacidad para satisfacer la demanda a gran escala garantizando la asequibilidad, lo que los hace indispensables tanto para las cadenas de suministro orientadas al mercado doméstico como a la exportación.

Las proteínas orgánicas están en rápido ascenso, con proyecciones que indican una CAGR del 8,41% hasta 2031. Este crecimiento está respaldado por la trazabilidad impulsada por cadena de bloques, ciclos de certificación acelerados que reducen los tiempos de aprobación a 18 meses, y un aumento de la confianza del consumidor en el aprovisionamiento ético. El suero de leche orgánico obtiene ahora una prima de precio del 30 al 40%. El reciente lanzamiento de Yili de una fórmula infantil orgánica subraya las capacidades de producción del país. Los consumidores urbanos destinan casi el 18% de su gasto en alimentación a productos orgánicos, lo que pone de relieve un pronunciado giro hacia la premiumización. Para navegar en este panorama, los productores están adoptando estrategias duales: cultivando pastos orgánicos mientras aprovechan las líneas convencionales, logrando un equilibrio entre valor y volumen. El creciente enfoque en las proteínas orgánicas refleja una tendencia más amplia de los consumidores hacia elecciones conscientes de la salud y ambientalmente sostenibles, impulsando aún más la innovación y la inversión en este segmento.

Por Aplicación: Los Alimentos Anclan el Crecimiento, la Nutrición Deportiva se Acelera

En 2025, las aplicaciones alimentarias dominaron el mercado de proteína animal de China, reclamando el 76,21% de su valor total. A la cabeza, los fabricantes de los sectores de panadería, bebidas y comidas preparadas aprovecharon los concentrados de suero de leche para prolongar la vida útil y las claras de huevo para reforzar la resistencia de la masa, todo ello minimizando el uso de emulsionantes. Estas aplicaciones han ganado terreno por su capacidad de satisfacer la demanda de los consumidores de conveniencia y calidad, especialmente en las áreas urbanas donde los alimentos procesados y listos para consumir son cada vez más populares. En el ámbito de las bebidas ricas en proteínas, los batidos listos para consumir (RTD), con una mezcla de colágeno hidrolizado y aislados de suero de leche, lograron avances significativos, promoviendo la salud muscular y articular. Estas bebidas atienden a los consumidores preocupados por la salud que buscan beneficios funcionales en su dieta diaria. Los suplementos dietéticos, con ingredientes como los hidrolizados de caseína y la lactoferrina, responden a las Directrices de Nutrición Clínica de 2025, que enfatizan la prevención de la sarcopenia. Este crecimiento sostenido en los canales de alimentos y suplementos subraya su papel fundamental en el consumo del mercado, impulsado por las preferencias cambiantes de los consumidores por la salud y el bienestar.

La nutrición deportiva y de rendimiento está preparada para ser el segmento de mayor crecimiento, con una CAGR proyectada del 7,52% hasta 2031. La floreciente cultura del fitness entre la Generación Z, junto con el auge de los gimnasios boutique, ha catalizado un abrazo impulsado por influenciadores de productos ricos en proteínas y centrados en la recuperación. Estos productos se adaptan cada vez más para satisfacer las necesidades específicas de los entusiastas del fitness, ofreciendo beneficios específicos como la recuperación muscular y la mejora del rendimiento. Los consumidores jóvenes y urbanos, atraídos por los beneficios de un estilo de vida activo, se inclinan cada vez más hacia bebidas innovadoras enriquecidas con colágeno y suero de leche. Además, el auge de los ingestibles de cuidado personal, en particular los polvos de colágeno promocionados en plataformas de belleza desde dentro, ha amplificado su atractivo entre categorías. Estos ingestibles no solo atraen a personas preocupadas por el fitness, sino también a quienes buscan soluciones holísticas de salud y belleza. En conjunto, estas dinámicas posicionan a la nutrición deportiva como una fuerza central en la configuración de la trayectoria futura del mercado de proteína animal de China.

Análisis Geográfico

En 2025, Mongolia Interior, Heilongjiang y Hebei representaron el 62% del suministro de leche cruda de China, consolidando su papel como columna vertebral del mercado de proteína animal del país. Estas regiones se benefician de condiciones climáticas favorables y extensas tierras de pastoreo, que sustentan la ganadería láctea a gran escala. Mientras tanto, las provincias costeras como Jiangsu, Zhejiang y Guangdong se han convertido en centros de procesamiento de alto valor, con laboratorios de investigación y desarrollo que innovan las proteínas lácteas en alimentos funcionales como bebidas enriquecidas con proteínas y sustitutos de comidas. Reflejando sus mayores ingresos per cápita y una sólida cultura del fitness, las ciudades de primer nivel representaron el 38% del gasto en nutrición orgánica y deportiva. En contraste, los clusters urbanos de segundo y tercer nivel dominaron con el 54% del consumo de proteínas convencionales en alimentos básicos, impulsados por la asequibilidad y las preferencias dietéticas.

Sichuan, Gansu y Qinghai, ubicadas en las provincias occidentales, son pioneras en esquemas de créditos de carbono que subvencionan los aditivos para piensos de bajo contenido en metano, posicionándolas como líderes en producción sostenible. Estas iniciativas tienen como objetivo reducir las emisiones de gases de efecto invernadero manteniendo la productividad ganadera, en consonancia con los objetivos medioambientales más amplios de China. JD Logistics ha ampliado su cadena de frío para cubrir el 95% de los mercados a nivel de condado en el Delta del Río Yangtze, facilitando la entrega en el mismo día de aislados de suero de leche sensibles a la temperatura y minimizando las roturas de stock para los fabricantes más pequeños. Esta expansión mejora la fiabilidad de la cadena de suministro y apoya la creciente demanda de productos de proteína animal de alta calidad. En los corredores de biotecnología de Shanghái, Shenzhen y Tianjin, las empresas emergentes de fermentación de precisión están integrando proteína de levadura en formulaciones híbridas de origen vegetal, reduciendo la dependencia de las fuentes lácteas tradicionales y abordando las vulnerabilidades de la cadena de suministro.

Hebei y Shandong se han posicionado como potencias exportadoras de colágeno y gelatina, respaldadas por la inversión de CNY 2,1 mil millones de Darling-Tessenderlo en una planta conjunta destinada a la producción de grado farmacéutico. Esta instalación aprovecha tecnologías de procesamiento avanzadas para cumplir con los estrictos estándares de calidad requeridos para las aplicaciones farmacéuticas. Esta especialización regional armoniza la disponibilidad de materias primas, los avances tecnológicos y la eficiencia logística, fomentando un panorama unificado pero diverso en el mercado de proteína animal de China.

Panorama Competitivo

En un mercado caracterizado por una consolidación moderada, los cinco principales actores ostentan una cuota significativa. Los gigantes multinacionales como Fonterra, Glanbia, Arla, FrieslandCampina y Kerry compiten ferozmente con los grandes actores domésticos como Mengniu, Yili, Bluestar Adisseo y New Hope Liuhe. Mientras que algunos actores adoptan el liderazgo en costes basado en la escala, otros persiguen estrategias premium lideradas por la innovación. Bluestar Adisseo, aprovechando la ola del aumento de la demanda de metionina, registró un incremento de ingresos del 17% en el primer semestre de 2025, alcanzando CNY 8,51 mil millones. Además, su ambiciosa expansión de 150.000 toneladas en Quanzhou consolida su dominio en el sector de aminoácidos, permitiéndole satisfacer la creciente demanda doméstica e internacional mientras refuerza su liderazgo en el mercado.

Arla Foods, apoyándose en sus credenciales orgánicas, ha firmado un acuerdo de distribución con Zhongbai Xingye, con el objetivo de lograr primas de precio en el segmento de comidas preparadas. Esta alianza permite a Arla acceder a una base de consumidores en crecimiento que valora las opciones alimentarias orgánicas y sostenibles, fortaleciendo aún más su posición en el mercado chino. Mientras tanto, la instalación de Fonterra en Wuhan está avanzando significativamente en el ámbito de la fórmula infantil, reduciendo los ciclos de prototipado y asegurando alianzas de codesarrollo. Al acelerar los plazos de desarrollo de productos, Fonterra mejora su capacidad de satisfacer las necesidades cambiantes de los consumidores y mantener una ventaja competitiva. Demostrando la agilidad de la biotecnología doméstica, el proyecto de proteína de levadura de 11.000 toneladas de Angel Yeast Co. Ltd (protein extracts) obtuvo la certificación en un trimestre, orgullosamente con validación no-OGM. Esta rápida certificación subraya la agilidad de las empresas domésticas para responder a las demandas del mercado y los requisitos regulatorios.

Ante los desafíos de importación que se avecinan, la localización emerge como un amortiguador estratégico. Para eludir las auditorías de la Administración Estatal para la Regulación del Mercado (SAMR) y satisfacer las demandas de trazabilidad en territorio nacional de los contratos farmacéuticos, Darling Ingredients y Tessenderlo Group han localizado la hidrólisis de gelatina en Hebei. Este movimiento no solo garantiza el cumplimiento de regulaciones estrictas, sino que también posiciona a estas empresas para capturar una mayor cuota del mercado de gelatina de grado farmacéutico. En otro frente, actores más pequeños como Guangdong VTR Bio-Tech están aprovechando el poder del comercio electrónico, comercializando directamente a los consumidores mezclas de colágeno a medida. Su estrategia ha dado frutos, con un notable crecimiento del 22% en 2025, logrado sin inversiones significativas en espacios de venta minorista tradicionales. Al aprovechar las plataformas digitales, Guangdong VTR Bio-Tech ha alcanzado eficazmente a un público más amplio minimizando los costes operativos. Esta combinación de escala, especialización en nichos y canales innovadores está amplificando la intensidad competitiva en el panorama de proteína animal de China.

Líderes de la Industria de Proteína Animal de China

Arla Foods AmbA

Darling Ingredients Inc.

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Darling Ingredients y Tessenderlo Group han establecido una empresa conjunta al 50-50 en Hebei, centrada en péptidos de colágeno y gelatina de grado farmacéutico. La empresa utiliza insumos de procesamiento local para cumplir con los estrictos estándares de auditoría de instalaciones.

- Septiembre de 2025: Bluestar Adisseo ha comprometido CNY 2,1 mil millones para aumentar la capacidad de metionina en polvo de la instalación de Quanzhou en 150.000 toneladas para 2027. Esta inversión tiene como objetivo fortalecer la posición de la empresa en el mercado de metionina, atendiendo a la creciente demanda en la industria de piensos para acuicultura. Además, la empresa ha asegurado contratos de piensos para acuicultura para garantizar una cadena de suministro estable y presencia en el mercado.

- Junio de 2025: En Suzhou, Glanbia Nutritionals aumentó su capacidad de aislado de suero de leche en 8.000 toneladas, logrando un nivel de pureza del 92% adaptado a su clientela de nutrición deportiva. Esta expansión tiene como objetivo satisfacer la creciente demanda de ingredientes proteínicos de alta calidad en el mercado de nutrición deportiva, garantizando un suministro constante y mejores ofertas de productos para sus clientes.

- Abril de 2024: Fonterra inauguró un centro de aplicaciones de USD 15 millones en Wuhan, con torres de secado por aspersión piloto. Estas torres están específicamente diseñadas para acelerar los ciclos de formulación, permitiendo a la empresa mejorar sus procesos de desarrollo de productos y llevar innovaciones al mercado de manera más eficiente.

Alcance del Informe del Mercado de Proteína Animal de China

Caseína y Caseinatos, Colágeno, Proteína de Huevo, Gelatina, Proteína de Insecto, Proteína de Leche, Proteína de Suero de Leche están cubiertos como segmentos por Tipo de Proteína. Pienso Animal, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final.

| Caseína y Caseinatos |

| Colágeno |

| Proteína de Huevo |

| Gelatina |

| Proteína de Insecto |

| Proteína de Leche |

| Proteína de Suero de Leche |

| Otras Proteínas Animales |

| Convencional |

| Orgánico |

| Pienso Animal | |

| Alimentos y Bebidas | Panadería |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| Confitería | |

| Lácteos y Alternativas Lácteas | |

| Alimentos Listos para Consumir/Listos para Cocinar | |

| Aperitivos | |

| Cuidado Personal y Cosméticos | |

| Suplementos Dietéticos | Alimentos para Bebés y Fórmula Infantil |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Nutrición Deportiva/de Rendimiento |

| Tipo de Proteína | Caseína y Caseinatos | |

| Colágeno | ||

| Proteína de Huevo | ||

| Gelatina | ||

| Proteína de Insecto | ||

| Proteína de Leche | ||

| Proteína de Suero de Leche | ||

| Otras Proteínas Animales | ||

| Por Categoría | Convencional | |

| Orgánico | ||

| Por Aplicación | Pienso Animal | |

| Alimentos y Bebidas | Panadería | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| Confitería | ||

| Lácteos y Alternativas Lácteas | ||

| Alimentos Listos para Consumir/Listos para Cocinar | ||

| Aperitivos | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos Dietéticos | Alimentos para Bebés y Fórmula Infantil | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Nutrición Deportiva/de Rendimiento | ||

Definición de mercado

- Usuario Final - El Mercado de Ingredientes Proteínicos opera sobre una base B2B. Los fabricantes de alimentos, bebidas, suplementos, piensos animales y cuidado personal y cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que adquieren suero de leche líquido/seco para su uso como agente aglutinante, espesante u otras aplicaciones no proteínicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuarios Finales Enriquecido con Proteínas en el Volumen Global del Mercado de Usuarios Finales.

- Contenido Proteínico Medio - El contenido proteínico medio es el contenido proteínico promedio presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuarios Finales - El volumen del mercado de usuarios finales es el volumen consolidado de todos los tipos y formas de productos de usuarios finales en el país o región.

| Palabra clave | Definición |

|---|---|

| Alfa-lactoalbúmina (α-Lactoalbúmina) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| Aminoácido | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, necesarios para la síntesis de proteínas corporales y otros compuestos nitrogenados importantes, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico (British Retail Consortium) |

| Mejorante de pan | Es una mezcla de base harina compuesta por varios ingredientes con propiedades funcionales específicas, diseñada para modificar las características de la masa y conferir atributos de calidad al pan. |

| BSF | Mosca Soldado Negro (Black Soldier Fly) |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmunitaria a la ingestión de gluten, una proteína presente en el trigo, la cebada y el centeno. |

| Calostro | Es el líquido lácteo que liberan los mamíferos que han dado a luz recientemente, antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido proteínico que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Hace referencia al porcentaje de «proteína pura» presente en un suplemento después de eliminar completamente el agua mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido ningún conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, entre las que se incluyen la ovalbúmina, el ovomucoide, la ovoglobulina, la conalbúmina, la vitelina y la vitelina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos (USDA) |

| Extrusión | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o matriz diseñada para producir la forma requerida. El alimento extruido se corta luego en un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otro nombre para las alubias amarillas partidas. |

| FDA | Administración de Alimentos y Medicamentos (Food and Drug Administration) |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en sémola, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible la formación o el mantenimiento de una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación colectiva | Hace referencia a la parte de la industria alimentaria que incluye negocios, instituciones y empresas que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Fortificación | Es la adición deliberada de micronutrientes que no se encuentran de forma natural en los alimentos o que se pierden durante el procesamiento, con el fin de mejorar el valor nutricional de un producto alimentario. |

| FSANZ | Normas Alimentarias Australia Nueva Zelanda (Food Standards Australia New Zealand) |

| FSIS | Servicio de Inspección y Seguridad Alimentaria (Food Safety and Inspection Service) |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India (Food Safety and Standards Authority of India) |

| Agente gelificante | Es un ingrediente que actúa como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de un gel. |

| GHG | Gas de Efecto Invernadero (Greenhouse Gas) |

| Gluten | Es una familia de proteínas presentes en cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Cáñamo | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada mediante la exposición de la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complejas en fragmentos más pequeños. Su procesamiento facilita y acelera la digestión. |

| Hipoalergénico | Se refiere a una sustancia que provoca menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína, que ha sido sometida a separación para obtener una fracción proteínica pura. Generalmente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que contribuye a la formación del cabello, las uñas y la capa exterior de la piel. |

| Lactoalbúmina | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glucoproteína fijadora de hierro presente en la leche de la mayoría de los mamíferos. |

| Altramuz | Son las semillas leguminosas amarillas del género Lupinus. |

| Millennial | También conocida como Generación Y o Gen Y, hace referencia a las personas nacidas entre 1981 y 1996. |

| Monogástrico | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente son incapaces de digerir gran parte de los materiales alimentarios con celulosa, como las gramíneas. |

| MPC | Concentrado de proteína de leche (Milk Protein Concentrate) |

| MPI | Aislado de proteína de leche (Milk Protein Isolate) |

| MSPI | Aislado de proteína de soja metilada (Methylated Soy Protein Isolate) |

| Micoproteína | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| Nutricosmética | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para el cuidado de la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una afección médica en la que los huesos se vuelven frágiles y quebradizos debido a la pérdida de tejido óseo, generalmente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por la digestibilidad de las proteínas (PDCAAS, por sus siglas en inglés) es un método para evaluar la calidad de una proteína basándose tanto en los requisitos de aminoácidos de los seres humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad media de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad media de proteína vegetal (como proteínas de soja, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo fúngico se seca y se mezcla con albúmina de huevo o proteína de patata, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimentarios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción mediante un proceso indicado en el envase. |

| Listo para Consumir (RTE) | Se refiere a un producto alimentario preparado o cocinado con antelación, sin necesidad de cocción o preparación adicional antes de su consumo. |

| RTD | Listo para Beber (Ready-to-Drink) |

| RTS | Listo para Servir (Ready-to-Serve) |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Embutido | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o en salmuera, y que luego generalmente se introduce en una tripa. |

| Seitán | Es un sustituto cárnico de origen vegetal elaborado a partir de gluten de trigo. |

| Cápsula blanda | Es una cápsula de base gelatinosa con relleno líquido. |

| SPC | Concentrado de proteína de soja (Soy Protein Concentrate) |

| SPI | Aislado de proteína de soja (Soy Protein Isolate) |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimentarios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| Suplementación | Es el consumo o la provisión de fuentes concentradas de nutrientes u otras sustancias destinadas a complementar los nutrientes de la dieta, con el objetivo de corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y modificar la sensación en boca y la textura de productos alimentarios y bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o una masa y hacerlo más espeso, sin alterar sustancialmente sus otras propiedades. |

| Grasa trans | También denominadas ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se presenta de forma natural en pequeñas cantidades en la carne. |

| TSP | Proteína de soja texturizada (Textured Soy Protein) |

| TVP | Proteína vegetal texturizada (Textured Vegetable Protein) |

| WPC | Concentrado de proteína de suero de leche (Whey Protein Concentrate) |

| WPI | Aislado de proteína de suero de leche (Whey Protein Isolate) |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (del sector y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basándose en investigación de escritorio y revisión bibliográfica, junto con aportes de expertos primarios. Estas variables se confirman posteriormente mediante modelos de regresión (cuando es necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de desarrollar una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de dichas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos de mercado, variables y valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en distintos niveles y funciones para generar una visión holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizados, Bases de Datos y Plataformas de Suscripción