Tamaño y Participación del Mercado de Resina de Proteína A

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

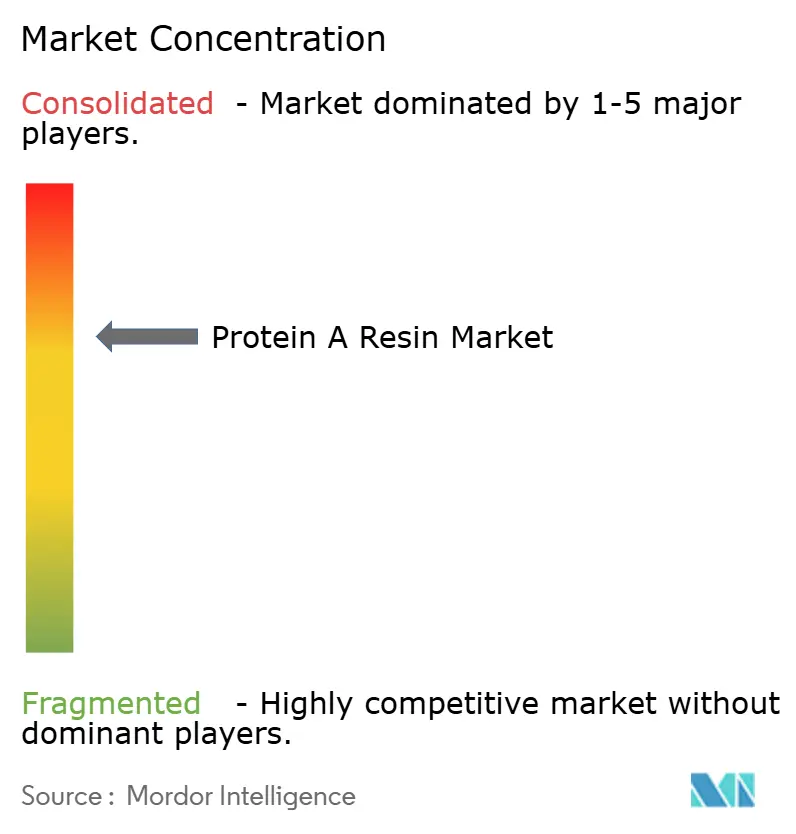

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Resina de Proteína A por Mordor Intelligence

El Mercado de Resina de Proteína A fue valorado en USD 1,27 mil millones en 2025 y se estima que crecerá desde USD 1,38 mil millones en 2026 hasta alcanzar USD 2,08 mil millones en 2031, a una CAGR del 8,58% durante el período de previsión (2026-2031). La fuerte adopción de terapéuticos con anticuerpos monoclonales (mAb), la rápida comercialización de biosimilares y el uso más amplio de equipos de bioprocesamiento de un solo uso sustentan colectivamente esta expansión. Los fabricantes de anticuerpos a gran volumen están escalando la capacidad de cromatografía de captura en paralelo con las ganancias de título en procesos anteriores, lo que impulsa la adquisición sostenida de matrices de agarosa de alta capacidad y matrices de fibra de próxima generación. Los proveedores también se benefician de las estrategias de abastecimiento dual que las empresas biofarmacéuticas han adoptado para reducir el riesgo en la cadena de suministro, un movimiento que abre oportunidades incrementales para los productores regionales de resina. Mientras tanto, los adsorbentes emergentes a base de fibra que ofrecen ciclos de nivel de minutos resultan atractivos para los grupos de desarrollo de procesos que persiguen objetivos agresivos de productividad. La dinámica competitiva se mantiene moderada: los principales proveedores defienden su participación mediante innovaciones en ligandos recombinantes y programas globales de apoyo regulatorio, aunque los competidores de polímero y fibra están acortando las brechas de rendimiento.

Conclusiones Clave del Informe

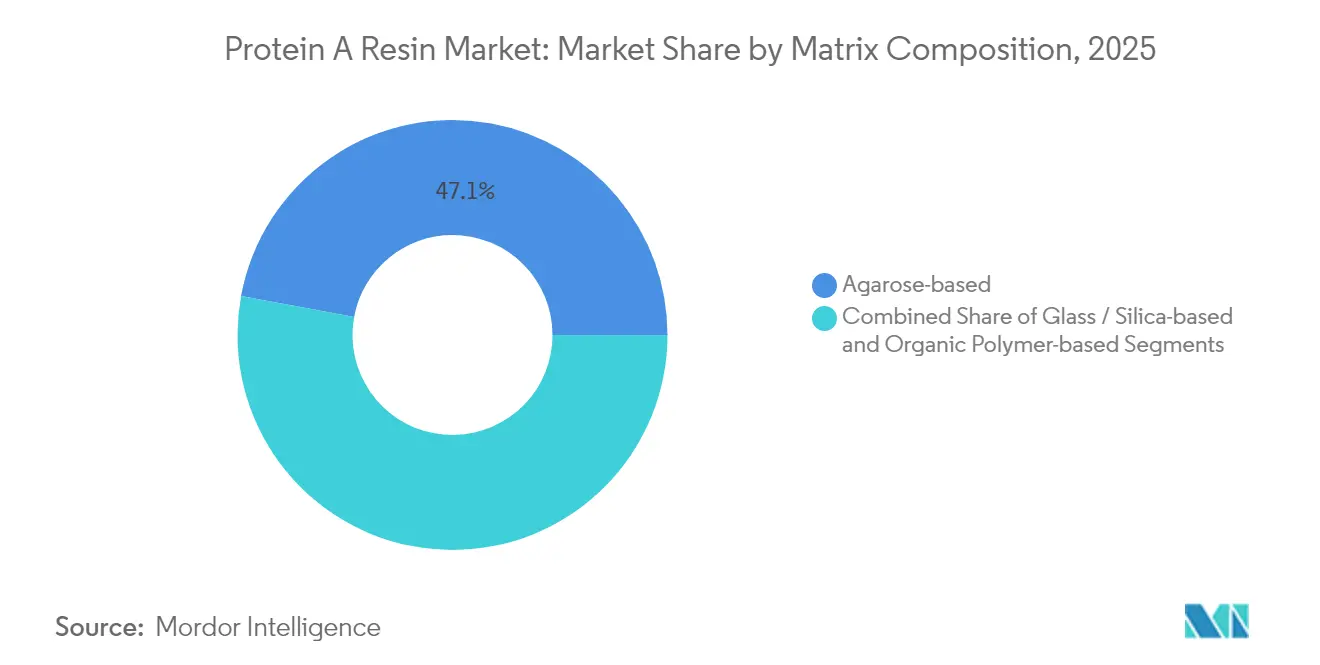

- Por composición de la matriz, la agarosa capturó el 47,10% de la participación del tamaño del mercado de resina de Proteína A en 2025, y se proyecta que los medios a base de polímero orgánico crecerán a una CAGR del 9,31% durante 2026-2031.

- Por fuente de ligando, la Proteína A recombinante capturó el 59,10% de la participación del tamaño del mercado de resina de Proteína A en 2025; la Proteína A natural avanza a una CAGR del 9,55% hasta 2031.

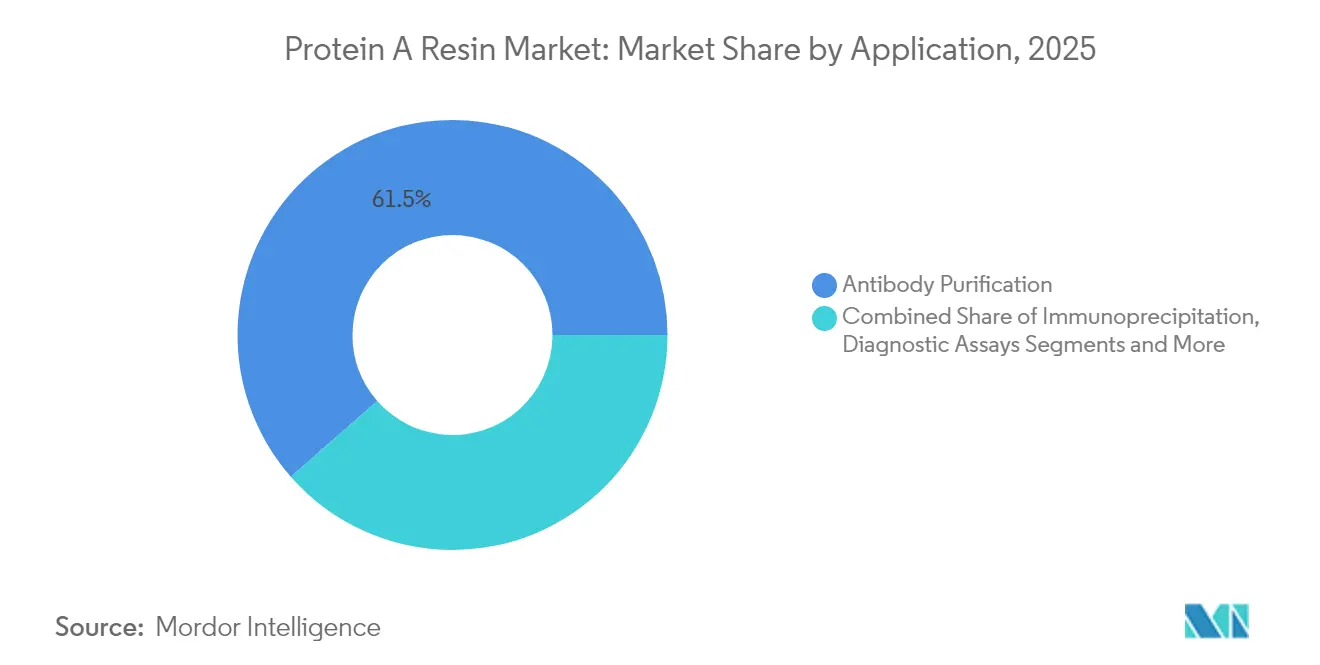

- Por aplicación, la purificación de anticuerpos lideró con el 61,45% de la participación del mercado de resina de Proteína A en 2025, mientras que se prevé que la inmunoprecipitación se expanda a una CAGR del 9,05% hasta 2031.

- Por usuario final, las empresas farmacéuticas y biofarmacéuticas mantuvieron el 59,80% de la participación del mercado de resina de Proteína A en 2025, mientras que los institutos académicos y de investigación crecen más rápido a una CAGR del 9,42% hasta 2031.

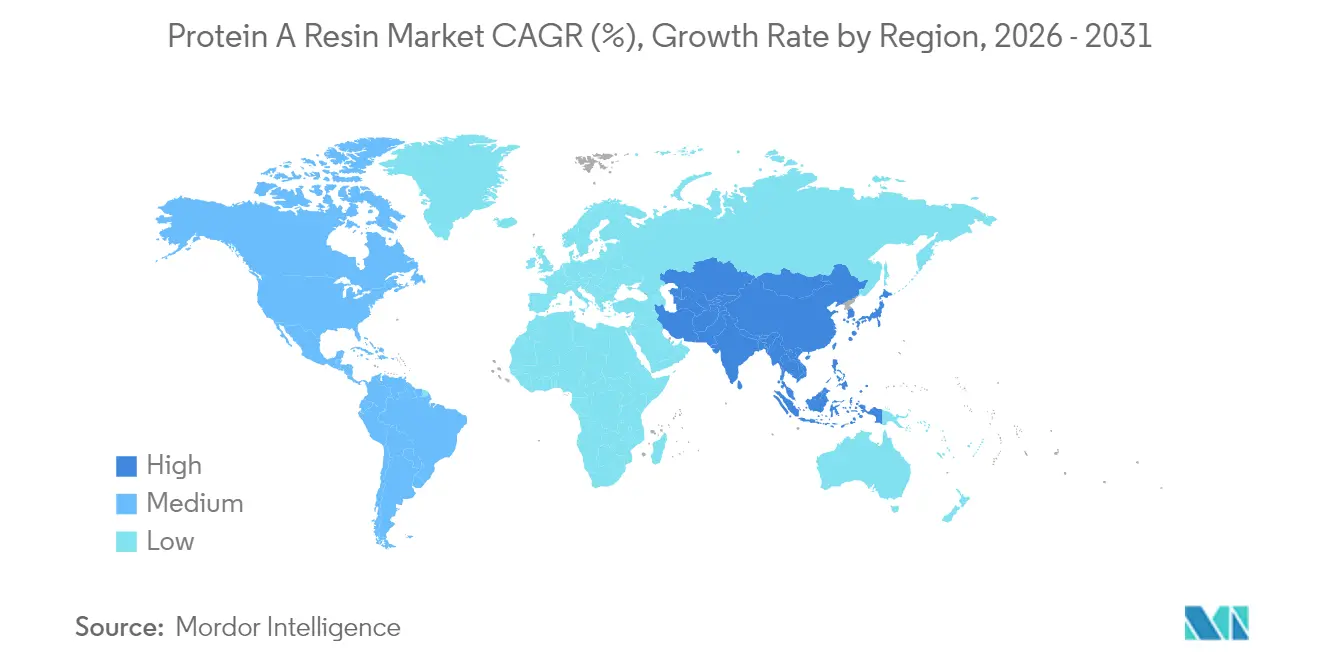

- Por geografía, América del Norte representó el 40,50% de la participación del mercado de resina de Proteína A en 2025, y Asia-Pacífico está encaminada hacia una CAGR del 9,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Resina de Proteína A

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Creciente de Anticuerpos Monoclonales | +2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Fabricación de Biosimilares | +1.8% | Núcleo de Asia-Pacífico, con efecto secundario en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Sistemas de Bioprocesamiento de Un Solo Uso | +1.5% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aumento del Gasto en I+D por parte de las CDMOs y las Grandes Farmacéuticas | +1.3% | Global, con énfasis en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Surgimiento de Medios de Proteína A a Base de Fibra para Ciclos Rápidos | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estrategias de Abastecimiento Dual para Mitigar el Riesgo en la Cadena de Suministro de Resina | +0.7% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Creciente de Anticuerpos Monoclonales

El crecimiento de los ingresos globales por mAb continúa cerca del 8% anual, lo que desencadena nuevas instalaciones de captura de anticuerpos y compras recurrentes de adsorbentes de Proteína A.[1]Fuente: BioProcess International, "30 años de mejoras en la productividad de procesos anteriores," bioprocessintl.com Los fabricantes por contrato han respondido con expansiones a gran escala, incluida una línea de 15.000 L en Hangzhou que redujo los costos por gramo en casi un 70%. Los títulos promedio de procesos anteriores pasaron de 0,5 g/L en la década de 1980 a 2,56 g/L en 2024, aumentando la carga de trabajo en procesos posteriores y recompensando las resinas de alta capacidad. Los biespecíficos emergentes y los conjugados anticuerpo-fármaco amplían aún más la demanda de purificación porque cada formato sigue dependiendo de la captura de unión a Fc. Los proveedores que ofrecen ligandos recombinantes tolerantes al NaOH y matrices de alto flujo están idealmente posicionados para estos compradores orientados a la productividad.

Expansión de la Capacidad de Fabricación de Biosimilares

Los fabricantes de Asia-Pacífico aseguran ventajas de costo y vías de aprobación simplificadas, lo que impulsa pedidos de volumen de columnas de Proteína A que reflejan los estándares de purificación de biológicos de referencia. Los datos de encuestas muestran que las CMOs y las empresas híbridas avanzan del 43% de la capacidad global de biológicos en 2024 hacia el 54% en 2028, concentrando la demanda de resina entre un conjunto más reducido de compradores. Las instalaciones chinas se ubican entre los principales destinos de subcontratación, reforzando la atracción regional por el suministro de resina. Las regulaciones armonizadas permiten plantillas de purificación estandarizadas en múltiples mercados, lo que alienta a los proveedores a construir centros logísticos cerca de los principales clústeres de biosimilares.

Adopción Creciente de Sistemas de Bioprocesamiento de Un Solo Uso

Las instalaciones de un solo uso requieren aproximadamente un 40% menos de desembolsos de capital que las plantas de acero inoxidable y reducen las huellas de carbono en un margen similar. La integración de columnas desechables de Proteína A elimina la validación de limpieza, un beneficio clave para los desarrolladores de terapias personalizadas con volúmenes de campaña pequeños. Las columnas preempacadas y los adsorbentes de membrana llegan estériles y listos para usar, acortando los tiempos de respuesta de las instalaciones y garantizando la segregación de suites multiproducto. La tendencia apoya conceptos de plantas modulares y aumenta la demanda de resinas en formato de cartucho que se ajustan a trayectorias de flujo irradiadas con rayos gamma.

Aumento del Gasto en I+D por parte de las CDMOs y las Grandes Farmacéuticas

Las subvenciones del sector público continúan impulsando la inversión privada en I+D; el modelado económico muestra que un recorte del 25% en la financiación pública podría reducir el PIB de Estados Unidos en un 3,8%, lo que subraya la influencia del gobierno en la salud del pipeline. Las alianzas entre universidades e industrias se multiplican, impulsando la adquisición de medios de Proteína A de grado de investigación para la selección de candidatos. Las CDMOs invierten en laboratorios de desarrollo de procesos, adoptando adsorbentes de ciclo rápido que apoyan la experimentación paralela. En conjunto, los mayores desembolsos en I+D se traducen en un consumo base constante de resinas de menor volumen y mayor valor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de las Resinas a Base de Agarosa | -1.4% | Global, con impacto particular en los mercados emergentes | Mediano plazo (2-4 años) |

| Carga de Lixiviación de Ligandos y Validación Regulatoria | -1.1% | Global, con aplicación más estricta en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Amenaza Competitiva de Ligandos de Afinidad Alternativos | -0.8% | Global, liderado por centros de innovación en América del Norte y Europa | Mediano plazo (2-4 años) |

| Presiones de Sostenibilidad sobre los Procesos de Inyección con Aceite Mineral | -0.5% | Europa y América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Resinas a Base de Agarosa

Los adsorbentes de agarosa premium pueden representar más del 50% de los costos de consumibles en una campaña de mAb, tensando los presupuestos de pequeñas empresas de biotecnología y biosimilares.[2]Fuente: Frontiers in Bioengineering and Biotechnology, "Costo de los consumibles de cromatografía," frontiersin.org Los compradores sensibles al costo evalúan alternativas de polímero o membrana, o intentan el reciclaje de resina, añadiendo complejidad a la validación. Los fabricantes por contrato absorben parte de esta carga, pero transfieren los cargos a los clientes. Los proveedores responden con perlas de mayor capacidad para reducir los gramos de resina por gramo de producto, aunque los obstáculos de precio persisten en mercados con acceso limitado al capital.

Lixiviación de Ligandos y Cargas de Validación Regulatoria

La guía de la FDA sobre extractables y lixiviables y las actualizaciones de validación de procesos de la EMA intensifican el escrutinio analítico de los residuos de Proteína A. Demostrar la eliminación del ligando requiere ensayos ortogonales, lo que alarga los plazos de desarrollo y añade gastos para los patrocinadores más pequeños. Los ligandos recombinantes con mayor resistencia al NaOH mitigan la lixiviación, pero aún requieren dossiers de equivalencia. Los proveedores establecidos aprovechan los archivos de apoyo regulatorio para facilitar la adopción, mientras que los nuevos participantes enfrentan obstáculos de calificación más pronunciados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Composición de la Matriz: El Dominio de la Agarosa Enfrenta la Innovación en Polímeros

Los medios de agarosa capturaron el 47,10% de la participación del mercado de resina de Proteína A en 2025, impulsados por décadas de aceptación regulatoria y una sólida capacidad de unión. Dentro de este grupo, las variantes con ligandos recombinantes que admiten limpieza con NaOH 0,5 M garantizan ciclos de vida más prolongados, reduciendo los costos por gramo y reforzando la fidelidad. Se proyecta que el tamaño del mercado de resina de Proteína A vinculado a los formatos de agarosa crecerá de manera constante a medida que aumenten los volúmenes de mAb de gran éxito comercial, aunque las perlas de polímero están ganando terreno debido a su superior tolerancia a la presión.

Las matrices de polímero orgánico, que se expanden a una CAGR del 9,31%, permiten mayores velocidades de flujo lineales, reduciendo la huella de las columnas en suites con espacio limitado. Los fabricantes destacan los recubrimientos hidrofílicos que limitan la unión no específica mientras mantienen una capacidad >50 g/L. Las quimísticas de fibra y sílice siguen siendo de nicho, pero ilustran el apetito del sector por saltos de productividad. A medida que los usuarios modernizan sus instalaciones, muchos adoptan estrategias híbridas: agarosa para productos heredados y plataformas de polímero o fibra para nuevos activos, distribuyendo el gasto entre las clases tecnológicas.

Por Fuente de Ligando: La Proteína A Recombinante Fortalece su Posición en el Mercado

Los ligandos recombinantes mantuvieron una participación del 59,10% en 2025, ya que los fabricantes de fármacos priorizaron la consistencia entre lotes, la reducción del riesgo de agentes adventicios y una mayor estabilidad cáustica. El tamaño del mercado de resina de Proteína A atribuible a las plataformas recombinantes aumentará aún más porque los procesos emergentes de alto título imponen protocolos de limpieza más severos que los ligandos nativos no pueden soportar.

La Proteína A natural, aunque crece a una CAGR del 9,55%, sirve a aplicaciones especializadas de I+D o diagnóstico donde la cinética de unión auténtica importa más que la durabilidad cáustica. Los proveedores diseñan rutas de producción de origen vegetal para evitar las preocupaciones sobre el origen animal, aunque todavía enfrentan desafíos de variabilidad entre lotes. En la fabricación comercial, la validación estricta orienta a los usuarios hacia las versiones recombinantes acompañadas de datos exhaustivos sobre lixiviables, una ventaja difícil de replicar para los nuevos participantes.

Por Aplicación: La Purificación de Anticuerpos Impulsa la Expansión del Mercado

La captura de anticuerpos representó el 61,45% de la participación de mercado de la resina de Proteína A en 2025, la porción más significativa del mercado. Las nuevas aprobaciones de fármacos y las expansiones de indicaciones sostienen este volumen, mientras que las modalidades de próxima generación (biespecíficos, conjugados anticuerpo-fármaco) conservan en gran medida las regiones Fc, garantizando la dependencia continua de la Proteína A.

La inmunoprecipitación, con una CAGR proyectada del 9,05%, se beneficia de la financiación académica y la proteómica de alto rendimiento que consume columnas pequeñas preempacadas. Los desarrolladores de ensayos de diagnóstico exigen especificaciones de lixiviación de ligandos cada vez más estrictas, lo que fomenta variantes de resina a microescala con rigurosos certificados de control de calidad. En conjunto, la diversificación de aplicaciones aísla al mercado de resina de Proteína A de las caídas en el ciclo de vida de cualquier clase terapéutica individual.

Por Usuario Final: Liderazgo Farmacéutico con Aceleración Académica

Los fabricantes comerciales controlaron una participación del 59,80% en 2025, sustentando la mayor parte de los pedidos recurrentes de resina a granel que definen el mercado de resina de Proteína A. Sus prioridades giran en torno a la vida útil de las columnas, la seguridad del suministro y el apoyo regulatorio. La industria de resina de Proteína A también observa cómo las CDMOs aumentan su participación a medida que se acelera el impulso de la subcontratación.

Los institutos académicos y de investigación, que se expanden a una CAGR del 9,42%, elevan la demanda de formatos de cartucho más pequeños y fibras de ciclo rápido adecuadas para la selección paralela. Los laboratorios financiados con subvenciones valoran el costo inicial y la comodidad de uso inmediato por encima de la unión ultaalta, lo que lleva a los proveedores a ofrecer tamaños de envase flexibles. Los laboratorios de diagnóstico, aunque de nicho, están explorando la captura continua para mejorar el rendimiento de reactivos, un nicho de crecimiento adyacente para quimísticas de resina sofisticadas.

Análisis Geográfico

América del Norte comandó el 40,50% de la participación del mercado de resina de Proteína A en 2025, impulsada por construcciones de capacidad superiores a USD 1.000 millones de Amgen y una expansión de CDMO de USD 1.200 millones de Fujifilm en Carolina del Norte. El riguroso control de la FDA en la región eleva la adopción de ligandos recombinantes y recompensa a los proveedores que ofrecen soporte completo de DMF. Las iniciativas federales que vinculan la I+D pública con la fabricación nacional refuerzan aún más la demanda local de resinas de alto rendimiento.

Asia-Pacífico es el mercado de más rápido crecimiento, con una CAGR del 9,82% hasta 2031, a medida que China consolida su papel como potencia de subcontratación y los gobiernos impulsan la autosuficiencia. El hito de 15.000 L de PPQ de WuXi Biologics en Hangzhou señala una madurez técnica a gran escala, estimulando una adopción más amplia de adsorbentes avanzados. Los proveedores regionales están invirtiendo en la producción local de perlas para evitar los aranceles de importación y acortar los plazos de entrega, aunque los proveedores multinacionales aún dominan las quimísticas de ligandos complejas.

Europa mantiene una base instalada considerable, pero enfrenta la evolución de las directivas GMP Anexo 1 que endurecen las expectativas de control de contaminación. Los mandatos de sostenibilidad están reconfigurando la adquisición, lo que lleva a los compradores a examinar el uso de aceite mineral y la reciclabilidad de la resina. Los proveedores con procesos de inyección verificados de bajo carbono obtienen una ventaja competitiva. Los mercados secundarios en América del Sur, Oriente Medio y África muestran una actividad emergente a través de acuerdos de transferencia de tecnología e iniciativas de bioparques respaldadas por el gobierno, pero actualmente generan un volumen limitado.

Panorama Competitivo

La competencia global está moderadamente concentrada, con Cytiva y Thermo Fisher Scientific controlando conjuntamente una parte significativa de la participación del mercado de resina de Proteína A a través de amplias carteras y redes de servicio globales. La innovación de productos sigue siendo el diferenciador principal: las fibras PrismA de Cytiva ofrecen saltos de productividad de diez veces, mientras que Thermo Fisher aprovecha los ligandos Poros recombinantes para extender la tolerancia cáustica. Repligen persigue un crecimiento mediante adquisiciones, incluida su compra en 2024 de la empresa innovadora en cromatografía Tantti para profundizar la diversificación modal.

Las alianzas estratégicas surgen como una vía para combinar la experiencia en ligandos con el know-how de fabricación de perlas. La adquisición de Purolite por parte de Ecolab por USD 3.700 millones proporcionó escala inmediata y tecnología propia de perlas inyectadas, exhibida en el lanzamiento del AP+50 de 50 micrones que promete una capacidad de unión récord por litro. De manera similar, la colaboración entre Ecolab y Repligen en la resina de afinidad DurA Cycle permite ciclos operativos más prolongados para plantas a gran escala.

Las barreras de entrada dependen de los archivos regulatorios, la propiedad intelectual de los ligandos y la confiabilidad del suministro más que del gasto de capital en manufactura por sí solo. Los competidores de polímero y fibra están erosionando la participación, aunque deben superar los conjuntos de datos de validación de clientes establecidos. El conjunto competitivo comercializa cada vez más credenciales de sostenibilidad para satisfacer los filtros de adquisición ESG, añadiendo un nuevo campo de batalla junto a las métricas convencionales de calidad y costo.

Líderes de la Industria de Resina de Proteína A

Bio-Rad Laboratories, Inc.

Merck KGaA

Agarose Bead Technologies

Danaher Corporation (Cytiva)

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Ecolab Life Sciences presentó Purolite AP+50, una resina de afinidad inyectada de 50 micrones que ofrece la mayor capacidad de unión dinámica en su plataforma y plazos de entrega más cortos.

- Septiembre de 2024: JSR Life Sciences presentó la resina de Proteína A de próxima generación Amsphere A+ en la Conferencia BioProcess International de Boston.

- Febrero de 2024: Purolite y Repligen lanzaron Praesto CH1, una resina de agarosa de 70 µm adaptada para mAb biespecíficos.

- Enero de 2024: Calluna Pharma surgió de la fusión de la holandesa Oxitope y la noruega Arxx tras recaudar USD 80,4 millones para avanzar en el anticuerpo monoclonal CAL101.

Alcance del Informe Global del Mercado de Resina de Proteína A

Según el alcance del informe, la resina de Proteína A es un medio de cromatografía de afinidad diseñado para la purificación sencilla en un solo paso de clases, subclases y fragmentos de inmunoglobulinas a partir de fluidos biológicos y medios de cultivo celular.

El mercado de Resina de Proteína A está segmentado por tipo de producto, aplicación, usuario final y geografía. Por tipo de producto, el mercado se segmenta en proteína a base de agarosa, proteína a base de vidrio o sílice y proteína a base de polímero orgánico. Por aplicación, el mercado se segmenta en purificación de anticuerpos e inmunoprecipitación. Por usuario final, el mercado se segmenta en empresas farmacéuticas y biofarmacéuticas, laboratorios de investigación y otros. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los valores (USD) para todos los segmentos anteriores.

| A base de agarosa |

| A base de vidrio / sílice |

| A base de polímero orgánico |

| Proteína A Natural |

| Proteína A Recombinante |

| Purificación de Anticuerpos |

| Inmunoprecipitación |

| Ensayos de Diagnóstico |

| Otras Aplicaciones |

| Empresas Farmacéuticas y Biofarmacéuticas |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) |

| Institutos Académicos y de Investigación |

| Laboratorios Clínicos de Diagnóstico |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Composición de la Matriz | A base de agarosa | |

| A base de vidrio / sílice | ||

| A base de polímero orgánico | ||

| Por Fuente de Ligando | Proteína A Natural | |

| Proteína A Recombinante | ||

| Por Aplicación | Purificación de Anticuerpos | |

| Inmunoprecipitación | ||

| Ensayos de Diagnóstico | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Empresas Farmacéuticas y Biofarmacéuticas | |

| Organizaciones de Desarrollo y Fabricación por Contrato (CDMOs) | ||

| Institutos Académicos y de Investigación | ||

| Laboratorios Clínicos de Diagnóstico | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de resina de Proteína A en 2026?

El tamaño del mercado de resina de Proteína A es de USD 1,38 mil millones en 2026.

¿Cuál es la CAGR esperada para las resinas de Proteína A hasta 2031?

Se prevé que el mercado registre una CAGR del 8,58% entre 2026 y 2031.

¿Qué región crece más rápido en la demanda de resina de Proteína A?

Asia-Pacífico lidera con una CAGR proyectada del 9,82% durante el período de previsión.

¿Qué segmento de aplicación domina el consumo de resina de Proteína A?

La purificación de anticuerpos tiene la mayor participación con el 61,45% en 2025.

¿Cuál es el principal cambio tecnológico que influye en la selección futura de resinas?

La adopción de medios de Proteína A a base de fibra que reducen los tiempos de ciclo a minutos está reconfigurando las estrategias de purificación.

Última actualización de la página el: