Tamaño y Cuota del Mercado Europeo de Alimentos Congelados

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

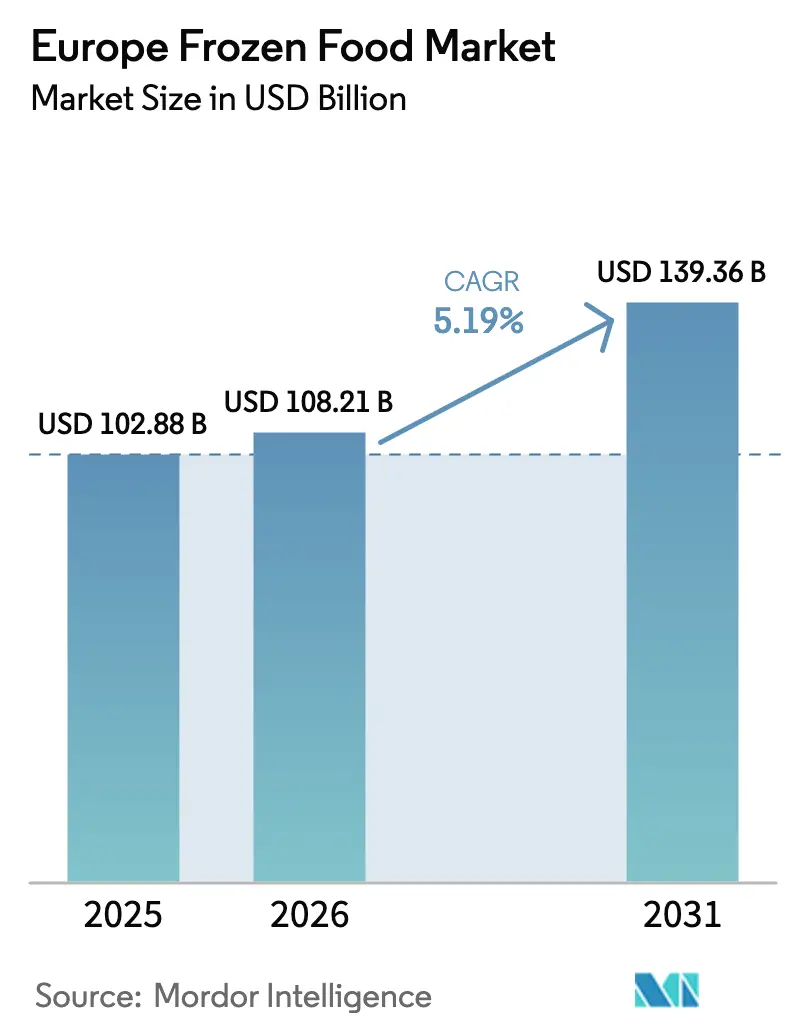

| Tamaño del mercado en el año base (2025) | 102.88 Mil millones de dólares |

| Tamaño del Mercado (2026) | 108.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 139.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Alimentos Congelados por Mordor Intelligence

Se espera que el tamaño del mercado europeo de alimentos congelados crezca de 102.880 millones de USD en 2025 a 108.210 millones de USD en 2026, y se prevé que alcance los 139.360 millones de USD en 2031 a una CAGR del 5,19% durante el período 2026-2031. La creciente demanda de soluciones de comidas convenientes y los avances en la tecnología de congelación individual rápida (IQF) están impulsando el crecimiento del mercado. Los minoristas se centran cada vez más en los productos de marca propia, mientras que el lanzamiento de líneas de origen vegetal, productos de panadería congelada premium y ofertas orientadas a la salud está ampliando el interés de los consumidores. Las innovaciones en la logística de la cadena de frío están reduciendo el consumo de energía y disminuyendo el desperdicio de alimentos, lo que acelera aún más la expansión del mercado. Los servicios de entrega ultrarrápida de comestibles están priorizando los artículos congelados como contribuyentes clave a la rentabilidad. En 2025, la Autoridad Europea de Seguridad Alimentaria (EFSA) introdujo directrices que simplifican el proceso de lanzamiento de nuevos productos, añadiendo impulso al sector. Geográficamente, Alemania lidera como el mercado más grande, Francia muestra el crecimiento más rápido y los países nórdicos están marcando las tendencias de categoría con su fuerte énfasis en la sostenibilidad.

Conclusiones Clave del Informe

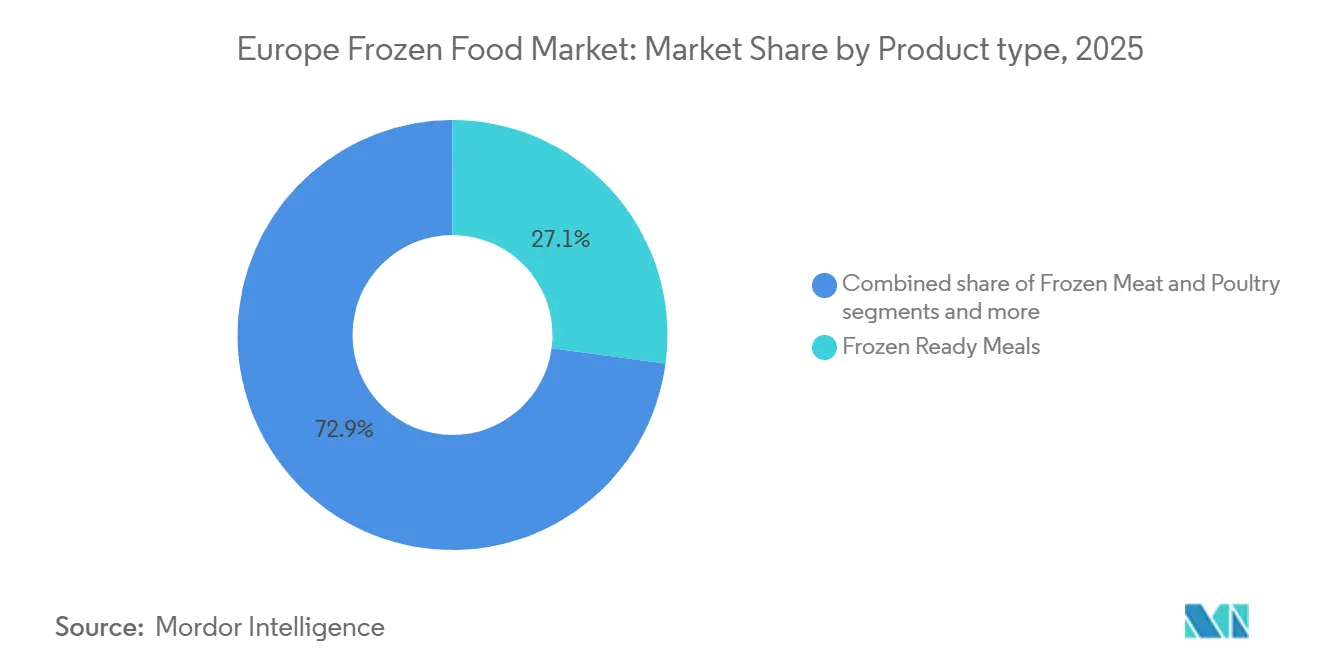

- Por tipo de producto, las comidas preparadas congeladas representaron el 27,12% de la cuota del mercado de alimentos congelados en 2025, mientras que se prevé que los aperitivos y tentempiés congelados se expandan a una CAGR del 8,16% hasta 2031.

- Por categoría de producto, los formatos listos para consumir captaron el 61,38% del volumen de 2025, mientras que los listos para cocinar avanzan a una CAGR del 7,42% hasta 2031.

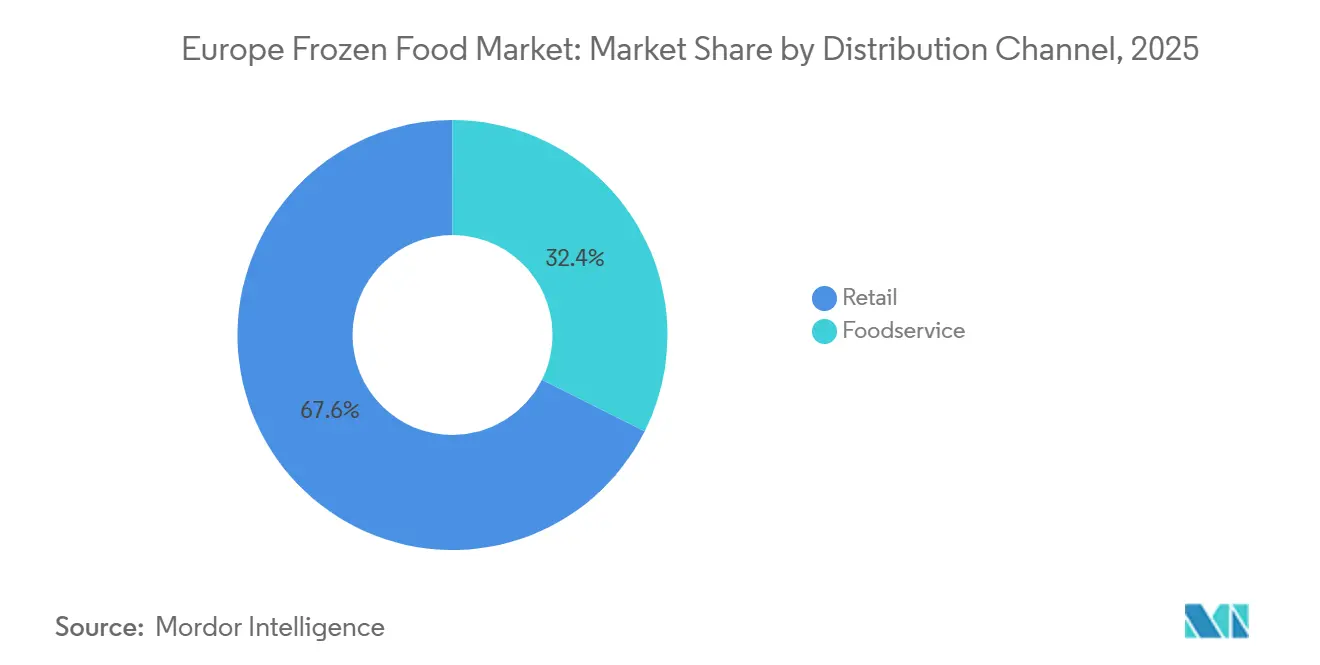

- Por canal de distribución, el comercio minorista representó el 67,62% de los ingresos de 2025, aunque se proyecta que los servicios de alimentación crezcan a una CAGR del 9,31% hasta 2031.

- Por geografía, Alemania concentró el 23,53% de las ventas de 2025, mientras que se proyecta que Francia registre la CAGR más rápida del 5,61% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Alimentos Congelados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los hogares con doble ingreso que respalda el consumo rápido de comidas | +1.2% | Europa Occidental (Alemania, Reino Unido, Francia, Países Bajos), extendiéndose a España e Italia | Mediano plazo (2-4 años) |

| Demanda creciente de alimentos congelados más saludables, orgánicos y de origen vegetal | +0.9% | Reino Unido, Alemania, Países Bajos, Dinamarca; emergente en Francia y Bélgica | Largo plazo (≥ 4 años) |

| Avances tecnológicos que mejoran la calidad de la congelación y la vida útil | +0.7% | Regional, con adopción temprana en Alemania, Países Bajos y Reino Unido | Largo plazo (≥ 4 años) |

| Aumento del uso de ingredientes congelados en el sector de servicios de alimentación y hostelería | +1.4% | Europa Occidental (Alemania, Francia, Reino Unido, España), expandiéndose a Europa del Este | Corto plazo (≤ 2 años) |

| Mayor vida útil que reduce el desperdicio de alimentos y aumenta la aceptación del consumidor | +0.8% | A nivel de la UE, particularmente en Alemania, Francia y Países Bajos | Mediano plazo (2-4 años) |

| Premiumización e innovación en comidas preparadas congeladas y cocinas étnicas | +1.0% | Reino Unido, Alemania, Francia, con expansión a Bélgica y Países Bajos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los hogares con doble ingreso que respalda el consumo rápido de comidas

El crecimiento de los hogares con doble ingreso es un factor clave que respalda la creciente demanda de alimentos congelados en Europa. Con ambos adultos en muchos hogares empleados a tiempo completo, los consumidores buscan cada vez más soluciones de comidas convenientes y que ahorren tiempo. Según la Oficina de Estadísticas Nacionales, en el Reino Unido, el 59,2% de los hogares con al menos una persona de entre 16 y 64 años tenía a todos los adultos empleados durante julio-septiembre de 2025, lo que pone de relieve la prevalencia de los hogares con pleno empleo[1]Fuente: Oficina de Estadísticas Nacionales, "Hogares con empleo y sin empleo en el Reino Unido: julio a septiembre de 2025", ons.gov.uk. Los estilos de vida ocupados y el tiempo limitado para cocinar están fomentando la adopción de comidas congeladas listas para consumir y listas para cocinar, aperitivos y postres. Los minoristas y fabricantes están respondiendo ampliando sus carteras de productos congelados con opciones diversas, de alta calidad y nutritivas. Esta tendencia está respaldada además por la urbanización, los cambios en la dinámica familiar y el deseo de soluciones de comidas rápidas pero nutritivas.

Demanda creciente de alimentos congelados más saludables, orgánicos y de origen vegetal

La creciente demanda de alimentos congelados más saludables, orgánicos y de origen vegetal es un importante impulsor del mercado europeo de alimentos congelados. Los consumidores son cada vez más conscientes de su salud y buscan productos que se alineen con estilos de vida nutritivos y sostenibles. Alrededor del 26% de los consumidores de la UE declaran consumir productos orgánicos como parte de sus consideraciones de dieta saludable, según la encuesta de la Autoridad Europea de Seguridad Alimentaria de 2024, lo que pone de relieve la creciente preferencia por las opciones orgánicas certificadas[2]Fuente: Autoridad Europea de Seguridad Alimentaria, "Seguridad alimentaria en la UE", efsa.europa.eu. Esta tendencia está animando a los fabricantes a ampliar las carteras de productos congelados para incluir comidas de origen vegetal, verduras orgánicas y opciones mínimamente procesadas. Los minoristas también están promocionando estos productos a través de secciones dedicadas y campañas de marketing que enfatizan los beneficios para la salud, la sostenibilidad y el etiquetado limpio. El cambio hacia un consumo más saludable y consciente del medio ambiente está influyendo en la innovación de productos, el envasado y el abastecimiento de ingredientes dentro del segmento de alimentos congelados.

Avances tecnológicos que mejoran la calidad de la congelación y la vida útil

Los avances tecnológicos en los métodos de congelación y almacenamiento están impulsando significativamente el crecimiento del mercado europeo de alimentos congelados. Las técnicas modernas de congelación, como la congelación por chorro de aire, la congelación individual rápida (IQF) y los métodos criogénicos, ayudan a preservar el sabor, la textura y el valor nutricional de los productos, garantizando una mayor calidad para los consumidores. La mejora de la infraestructura de la cadena de frío y la logística con control de temperatura han aumentado la vida útil de los productos, reducido el desperdicio de alimentos y permitido una distribución geográfica más amplia. La automatización y las tecnologías de congelación inteligente también permiten a los fabricantes escalar la producción de manera eficiente manteniendo la consistencia y los estándares de seguridad. Estas innovaciones apoyan la introducción de artículos congelados premium y delicados, incluidas comidas listas para cocinar, mariscos y productos de origen vegetal, sin comprometer la calidad. Los minoristas se benefician de una mayor vida útil y una menor merma, lo que también mejora la eficiencia operativa.

Aumento del uso de ingredientes congelados en el sector de servicios de alimentación y hostelería

El creciente uso de ingredientes congelados en el sector de servicios de alimentación y hostelería es un impulsor significativo del mercado europeo de alimentos congelados. El aumento del turismo y los viajes por Europa han impulsado la demanda de hoteles, restaurantes y servicios de catering de productos congelados convenientes, de alta calidad y de fácil almacenamiento. Según Eurostat, la Unión Europea registró más de 3.000 millones de pernoctaciones en alojamientos turísticos en 2024, marcando el mejor desempeño turístico registrado, lo que subraya la creciente escala y actividad del sector hostelero[3]Fuente: Eurostat, "La UE registra un número récord de noches de turismo en 2024", ec.europa.eu. Los ingredientes congelados ayudan a los operadores de servicios de alimentación a reducir el tiempo de preparación, minimizar el desperdicio de alimentos y mantener una calidad consistente en operaciones de alto volumen. El sector depende cada vez más de verduras congeladas listas para usar, mariscos, carnes y comidas listas para cocinar para satisfacer las demandas de cocinas ocupadas y menús variados. La innovación en productos congelados, incluidas las opciones premium y de origen vegetal, respalda aún más su adopción en los servicios de alimentación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto consumo de energía y costes operativos de congelación y almacenamiento | -0.9% | A nivel de la UE, agudo en Alemania, Reino Unido y Francia debido a los precios industriales de la electricidad | Corto plazo (≤ 2 años) |

| Percepción negativa del consumidor sobre el valor nutricional de los alimentos congelados | -0.4% | Europa del Sur (España, Italia), disminuyendo en Europa del Norte | Mediano plazo (2-4 años) |

| Desafíos de la cadena de frío y distribución en ciertas regiones | -0.5% | Europa del Sur y del Este (España, Italia, Rusia), zonas rurales | Mediano plazo (2-4 años) |

| Fluctuación de los costes de materias primas y logística que afectan a los márgenes | -0.7% | A nivel de la UE, afectando particularmente a los procesadores de proteínas y verduras | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto consumo de energía y costes operativos de congelación y almacenamiento

El alto consumo de energía y los costes operativos siguen siendo una restricción significativa para el mercado europeo de alimentos congelados. Mantener bajas temperaturas durante la producción, el almacenamiento y la distribución requiere un uso sustancial de electricidad, lo que aumenta los gastos operativos de fabricantes y minoristas. El aumento de los precios de la energía y la necesidad de sistemas de refrigeración avanzados añaden aún más carga de costes, afectando a la rentabilidad, especialmente para los actores pequeños y medianos. La logística de la cadena de frío también exige una supervisión continua e infraestructura especializada, lo que puede limitar la expansión hacia nuevas regiones o mercados más pequeños. Estos costes pueden trasladarse parcialmente a los consumidores, lo que podría afectar a la sensibilidad al precio y a la demanda. Además, las inversiones en tecnologías energéticamente eficientes y métodos de refrigeración sostenibles requieren un desembolso de capital significativo.

Percepción negativa del consumidor sobre el valor nutricional de los alimentos congelados

La percepción negativa del consumidor sobre el valor nutricional de los alimentos congelados sigue actuando como una restricción en el mercado europeo de alimentos congelados. Muchos consumidores asocian los productos congelados con menor frescura, aditivos artificiales o contenido nutricional reducido en comparación con las alternativas frescas, lo que puede limitar la adopción entre los compradores conscientes de su salud. Los conceptos erróneos sobre los conservantes y los ingredientes procesados contribuyen aún más a la vacilación en la compra de comidas congeladas, verduras y productos listos para consumir. A pesar de los avances tecnológicos en la congelación que preservan el sabor y los nutrientes, la conciencia del consumidor sobre estos beneficios sigue siendo limitada en algunas regiones. Los esfuerzos de marketing y las campañas educativas de los fabricantes están ayudando a abordar estas preocupaciones, pero persisten los desafíos de percepción generalizados. Esta imagen negativa puede afectar a la preferencia de marca y ralentizar el crecimiento de ciertas categorías de productos, en particular los alimentos congelados premium u orientados a la salud.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Comidas Preparadas Lideran, los Aperitivos se Aceleran

Las comidas preparadas congeladas representaron la mayor cuota del mercado europeo de alimentos congelados en 2025, captando el 27,12% del valor total del mercado. El dominio del segmento está impulsado en gran medida por la creciente demanda de los consumidores de soluciones de comidas convenientes y que ahorran tiempo, especialmente entre los hogares urbanos ocupados y las familias con doble ingreso. Las comidas preparadas ofrecen una amplia variedad de opciones, incluida la cocina tradicional, los sabores internacionales y las alternativas orientadas a la salud, que atraen a una amplia gama de preferencias de los consumidores. Los supermercados y los minoristas de comestibles desempeñan un papel clave en la promoción de estos productos al proporcionar secciones dedicadas de comidas congeladas y envases atractivos. Además, la creciente conciencia sobre las comidas preparadas con porciones controladas y nutritivas ha fortalecido aún más su posición en el mercado.

Se proyecta que los aperitivos y tentempiés congelados sean el segmento de más rápido crecimiento en el mercado europeo de alimentos congelados, expandiéndose a una CAGR del 8,16% hasta 2031. El crecimiento en este segmento está impulsado por el creciente interés de los consumidores en opciones de alimentos de tamaño reducido, para llevar y para compartir que complementan los estilos de vida ocupados. La creciente popularidad de la restauración informal, las reuniones sociales y la cultura de las fiestas está impulsando aún más la demanda de variedades de aperitivos congelados. La innovación en sabores, formulaciones más saludables e ingredientes premium ha atraído a una base de consumidores más amplia. Los minoristas también están ampliando el espacio en estantes y promocionando los aperitivos congelados a través de ofertas de paquetes múltiples y expositores de compra por impulso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría de Producto: Listo para Consumir Domina, Listo para Cocinar Gana Terreno

Los formatos listos para consumir representaron la mayor cuota del mercado europeo de alimentos congelados en 2025, captando el 61,38% del volumen total. El fuerte dominio de este segmento está impulsado principalmente por la creciente demanda de los consumidores de conveniencia y un tiempo mínimo de preparación de comidas. Los estilos de vida ocupados, la creciente urbanización y el número creciente de profesionales en activo han fomentado una mayor dependencia de las comidas congeladas completamente preparadas. Los productos listos para consumir también se benefician de una amplia disponibilidad en supermercados, hipermercados y canales de venta minorista en línea, lo que los hace fácilmente accesibles para los consumidores. La innovación continua en calidad del producto, sabor y valor nutricional ha ayudado a mejorar la percepción del consumidor sobre las comidas congeladas preparadas.

Se proyecta que los formatos listos para cocinar sean el segmento de más rápido crecimiento en el mercado europeo de alimentos congelados, avanzando a una CAGR del 7,42% hasta 2031. El crecimiento en este segmento está respaldado por el creciente interés de los consumidores en cocinar en casa combinado con la conveniencia de los ingredientes prepreparados. Los productos congelados listos para cocinar permiten a los consumidores personalizar las comidas mientras reducen el tiempo de preparación y el desperdicio de alimentos. El segmento también se beneficia de la creciente demanda de opciones de comidas más saludables y frescas que ofrecen un mayor control sobre los métodos de cocción y los ingredientes. Los fabricantes están ampliando las ofertas de productos para incluir cocinas diversas, ingredientes premium y formulaciones de etiquetado limpio para atraer a consumidores conscientes de su salud.

Por Canal de Distribución: El Comercio Minorista Ancla, los Servicios de Alimentación se Disparan

La distribución minorista representó la mayor cuota del mercado europeo de alimentos congelados en 2025, contribuyendo con el 67,62% de los ingresos totales. El dominio del segmento minorista está impulsado en gran medida por la fuerte preferencia de los consumidores por comprar productos congelados a través de supermercados, hipermercados, tiendas de conveniencia y plataformas de comestibles en línea. La amplia disponibilidad de productos, las estrategias de precios promocionales y la expansión de marcas propias han fortalecido aún más el rendimiento de las ventas minoristas. Los establecimientos minoristas ofrecen a los consumidores acceso a una amplia variedad de comidas preparadas congeladas, verduras, mariscos, aperitivos y postres bajo un mismo techo. El crecimiento de las plataformas de comestibles de comercio electrónico también ha mejorado la conveniencia, permitiendo a los consumidores pedir productos congelados para entrega a domicilio.

Se proyecta que los servicios de alimentación sean el canal de distribución de más rápido crecimiento en el mercado europeo de alimentos congelados, expandiéndose a una CAGR del 9,31% hasta 2031. El crecimiento del segmento está respaldado por la recuperación y expansión de restaurantes, establecimientos de servicio rápido, servicios de catering y establecimientos de hostelería. Los productos de alimentos congelados se utilizan ampliamente en las operaciones de servicios de alimentación debido a su larga vida útil, calidad consistente y facilidad de almacenamiento. La capacidad de reducir el tiempo de preparación y minimizar el desperdicio de alimentos hace que los ingredientes congelados sean particularmente atractivos para las cocinas comerciales. El aumento del turismo, la cultura gastronómica urbana y la creciente demanda de comidas de servicio rápido están impulsando aún más la demanda dentro de este canal.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Alemania representó la mayor cuota del mercado europeo de alimentos congelados en 2025, contribuyendo con el 23,53% de las ventas totales. La sólida posición del país está respaldada por una infraestructura minorista bien desarrollada y una alta aceptación de los consumidores de productos de alimentos congelados. Los consumidores alemanes valoran la conveniencia, la calidad y la seguridad alimentaria, todo lo cual se alinea estrechamente con los beneficios que ofrecen los formatos congelados. La amplia presencia de minoristas de descuento y cadenas de supermercados ha mejorado la accesibilidad de los productos y los precios competitivos. Además, la sólida logística de la cadena de frío y las instalaciones de almacenamiento avanzadas garantizan una disponibilidad constante de productos en zonas urbanas y rurales. La innovación continua de productos y la expansión de marcas propias refuerzan aún más el papel líder de Alemania en el mercado regional de alimentos congelados.

Se proyecta que Francia sea el país de más rápido crecimiento en el mercado europeo de alimentos congelados, registrando una CAGR del 5,61% durante 2026-2031. El crecimiento en Francia está impulsado por la creciente demanda de soluciones de comidas convenientes entre los hogares ocupados y los profesionales en activo. La creciente popularidad de las comidas preparadas congeladas, las verduras y los productos de panadería está apoyando una expansión constante del mercado. Los minoristas están ampliando los surtidos de productos congelados e introduciendo opciones premium y orientadas a la salud para atraer a una base de consumidores más amplia. Las mejoras en la infraestructura de almacenamiento en frío y la penetración de los comestibles en línea también están contribuyendo al crecimiento. A medida que los estilos de vida de los consumidores continúan evolucionando hacia un consumo orientado a la conveniencia, se espera que Francia mantenga un fuerte impulso de crecimiento durante el período de previsión.

Otros países europeos, incluidos el Reino Unido, España e Italia, también representan mercados significativos dentro de la región. El Reino Unido se beneficia de una alta penetración de alimentos congelados y una fuerte demanda de comidas preparadas y aperitivos congelados. España está experimentando un crecimiento constante respaldado por la expansión de las cadenas minoristas y la creciente adopción de mariscos congelados y alimentos de conveniencia. El mercado de Italia está impulsado por la demanda de pizza congelada, verduras y productos de panadería, junto con el crecimiento de los formatos minoristas modernos. En estos países, los cambios en los estilos de vida, la urbanización y el aumento de los hogares con doble ingreso están fomentando un mayor consumo de productos congelados. En conjunto, estos mercados contribuyen sustancialmente a los ingresos regionales totales y proporcionan oportunidades de crecimiento estable en múltiples categorías de alimentos congelados.

Panorama Competitivo

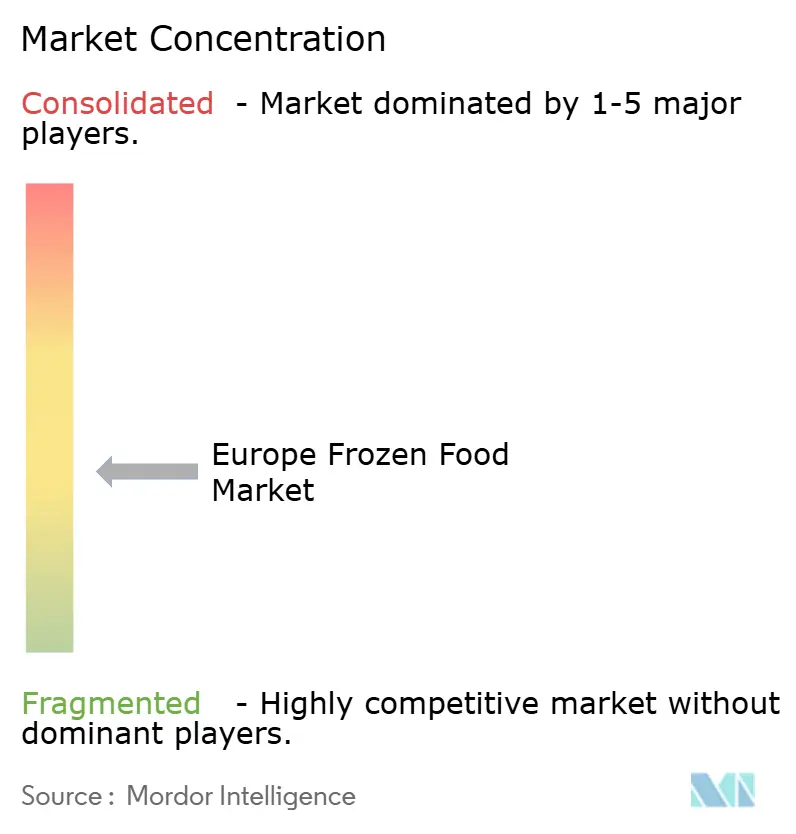

El mercado europeo de alimentos congelados exhibe una baja concentración, lo que indica oportunidades significativas para que los nuevos participantes compitan junto a los actores establecidos. El panorama competitivo está conformado por empresas clave como Nomad Foods Ltd., Nestlé S.A., Dr. Oetker KG, Unilever PLC y Conagra Brands Inc., que aprovechan amplias carteras de productos, fusiones y adquisiciones disciplinadas y un sólido reconocimiento de marca para mantener su presencia en el mercado. Estas empresas continúan invirtiendo en innovación de productos y diversificación de carteras para abordar las cambiantes preferencias de los consumidores por alimentos congelados convenientes y orientados a la salud. Las iniciativas de sostenibilidad, incluido el abastecimiento responsable y el envasado ecológico, también se están convirtiendo en elementos centrales de las estrategias competitivas.

La competencia en el mercado se intensifica aún más por la creciente presencia de marcas regionales y de marca propia que ofrecen alternativas a precios competitivos. Los minoristas están ampliando cada vez más sus propias ofertas de alimentos congelados, creando presión adicional sobre los fabricantes de marcas para diferenciarse a través de la calidad, la innovación y el posicionamiento premium. Las empresas más pequeñas y medianas están ganando terreno al centrarse en categorías de nicho como las comidas de origen vegetal, los productos congelados orgánicos y las cocinas étnicas. Los avances tecnológicos en congelación y envasado también están permitiendo a los nuevos participantes mejorar la calidad del producto y la vida útil. A medida que los consumidores buscan mayor variedad y valor, las empresas están invirtiendo en ciclos de desarrollo de productos más rápidos y ofertas localizadas.

Las colaboraciones estratégicas y las inversiones en optimización de la cadena de suministro se están convirtiendo en prioridades clave entre los participantes del mercado que buscan un crecimiento a largo plazo. Las empresas están fortaleciendo la logística de la cadena de frío y las capacidades de distribución digital para mejorar la disponibilidad de productos y reducir las ineficiencias operativas. La expansión hacia el comercio electrónico y los canales de venta directa al consumidor también está remodelando la competencia, permitiendo a las marcas llegar a bases de consumidores más amplias. Además, el creciente énfasis en los ingredientes de etiquetado limpio y el abastecimiento transparente está influyendo en las estrategias de desarrollo de productos en toda la industria. Los actores del mercado también están explorando adquisiciones y asociaciones para ampliar la presencia geográfica y fortalecer la experiencia en categorías.

Líderes del Sector Europeo de Alimentos Congelados

Nestlé S.A.

Dr. Oetker KG

Unilever PLC

Conagra Brands Inc.

Nomad Foods Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: BOSH! amplió su cartera de productos congelados lanzando una nueva gama de comidas preparadas congeladas de origen vegetal, pizzas y condimentos en el comercio minorista del Reino Unido, reflejando la creciente demanda de soluciones de comidas veganas y de origen vegetal convenientes. La expansión se centra en ofrecer comidas ricas en proteínas y con sabor inspiradas en las recetas establecidas de la marca, con el objetivo de aumentar la accesibilidad y atraer a una base de consumidores más amplia que busca opciones de alimentos congelados más saludables y sostenibles.

- Noviembre de 2025: Seabrook entró en la categoría de congelados con el lanzamiento de patatas fritas onduladas congeladas y productos relacionados de aperitivos de patata, extendiendo su establecida cartera de sabores más allá de las patatas fritas tradicionales. El movimiento demuestra la diversificación de la marca hacia segmentos de alimentos congelados adyacentes para capturar nuevas ocasiones de consumo y aprovechar el reconocimiento de marca existente.

- Octubre de 2025: Booker introdujo una nueva gama de postres congelados dirigida a los servicios de alimentación, con el objetivo de ampliar la variedad de productos para los operadores de hostelería y los minoristas de conveniencia. El desarrollo se centra en ofrecer opciones de postres listos para servir que ayuden a los operadores a mejorar la flexibilidad del menú mientras reducen el tiempo de preparación y la complejidad operativa.

- Marzo de 2025: Los supermercados del Reino Unido ahora comercializan la nueva línea de comidas preparadas congeladas de inspiración japonesa de Yo!. Los compradores pueden encontrar ofertas como Pollo Teriyaki, Ternera BBQ al Estilo Coreano y el clásico Pollo Katsu, todos destacados en los establecimientos de Tesco.

Alcance del Informe del Mercado Europeo de Alimentos Congelados

Los productos de alimentos congelados se refieren a alimentos envasados que se someten a una congelación rápida y se mantienen congelados hasta su uso. El mercado europeo de alimentos congelados está segmentado por categoría de producto, tipo de producto, canal de distribución y geografía. Por categoría de producto, el mercado se bifurca en listo para consumir y listo para cocinar. Por tipo de producto, el mercado está segmentado en frutas y verduras congeladas, carne y pescado congelados, comidas preparadas cocidas congeladas, postres congelados, aperitivos congelados y otros tipos de productos. Según los canales de distribución, el mercado está fragmentado en servicios de alimentación y comercio minorista. Por geografía, el mercado está segmentado en España, Italia, el Reino Unido, Alemania, Francia, Rusia y el Resto de Europa. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD) y el volumen (toneladas).

| Frutas y Verduras Congeladas |

| Carne y Aves de Corral Congeladas |

| Pescado y Mariscos Congelados |

| Comidas Preparadas Congeladas |

| Panadería y Confitería Congeladas |

| Postres Congelados y Helados |

| Aperitivos y Tentempiés Congelados |

| Otros Tipos de Productos |

| Listo para Consumir |

| Listo para Cocinar |

| Servicios de Alimentación (HoReCa) | |

| Comercio Minorista | Supermercados e Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas en Línea | |

| Otros Formatos Minoristas |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| Dinamarca |

| Rusia |

| Países Bajos |

| Bélgica |

| Resto de Europa |

| Por Tipo de Producto | Frutas y Verduras Congeladas | |

| Carne y Aves de Corral Congeladas | ||

| Pescado y Mariscos Congelados | ||

| Comidas Preparadas Congeladas | ||

| Panadería y Confitería Congeladas | ||

| Postres Congelados y Helados | ||

| Aperitivos y Tentempiés Congelados | ||

| Otros Tipos de Productos | ||

| Por Categoría de Producto | Listo para Consumir | |

| Listo para Cocinar | ||

| Por Canal de Distribución | Servicios de Alimentación (HoReCa) | |

| Comercio Minorista | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas en Línea | ||

| Otros Formatos Minoristas | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Dinamarca | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Resto de Europa | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las ventas de alimentos congelados en Europa para 2031?

Se prevé que las ventas alcancen los 139.360 millones de USD en 2031, lo que refleja una CAGR del 5,19% de 2026 a 2031.

¿Qué tipo de producto se está expandiendo más rápidamente?

Los aperitivos y tentempiés congelados crecen a una CAGR del 8,16%, superando a todos los demás tipos de productos hasta 2031.

¿Por qué se espera que Francia crezca más rápido que Alemania?

Francia sigue una trayectoria de CAGR del 5,61% porque los minoristas están ampliando el espacio de congeladores y los consumidores están adoptando opciones congeladas premium más tarde que sus homólogos alemanes.

¿Cómo están afectando los costes de energía a los procesadores?

Los elevados precios de la electricidad y la eliminación progresiva de los gases fluorados de la UE aumentan los costes a corto plazo, pero los grandes actores están invirtiendo en sistemas de refrigerantes naturales que reducen los gastos operativos a lo largo de su vida útil.

¿Qué tendencia de consumo beneficia más a las comidas preparadas congeladas premium?

El crecimiento de los hogares con doble ingreso y tiempo limitado para cocinar impulsa la demanda de comidas preparadas de marca de chef, orgánicas y de alta calidad que ofrecen conveniencia sin comprometer la calidad percibida.

Última actualización de la página el: