Tamaño y Participación del Mercado de Alimentos Congelados de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 101.86 Mil millones de dólares |

| Tamaño del Mercado (2026) | 105.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 127.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.80% CAGR |

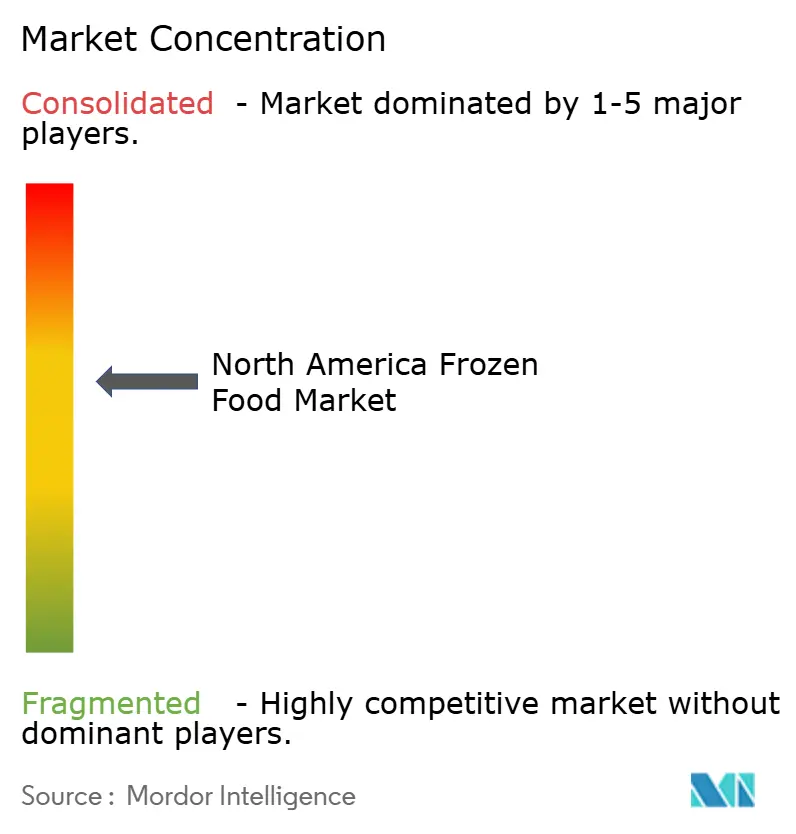

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alimentos Congelados de América del Norte por Mordor Intelligence

El mercado de alimentos congelados de América del Norte fue valorado en USD 101,86 mil millones en 2025 y se espera que alcance USD 105,74 mil millones en 2026 y USD 127,39 mil millones en 2031, creciendo a una CAGR del 3,80%. El apetito de América del Norte por los alimentos congelados está aumentando, impulsado por una confluencia de factores regionales. Uno de los factores principales es el estilo de vida acelerado de la región, junto con un incremento en la participación laboral femenina, lo que amplifica la demanda de soluciones de comidas convenientes. Como resultado, los consumidores se inclinan hacia comidas congeladas listas para consumir y listas para cocinar que se adaptan perfectamente a sus agitadas rutinas. Reforzando esta tendencia se encuentra la sólida infraestructura de cadena de frío de la región y la omnipresencia de establecimientos minoristas modernos, como supermercados e hipermercados, que garantizan una amplia gama de productos congelados disponibles de inmediato. La mayor conciencia sobre la salud entre los norteamericanos los está orientando hacia la creciente tendencia de alimentos congelados de etiqueta limpia y orgánicos, lo que sigue moldeando la dinámica del mercado. Por otro lado, los avances tecnológicos en la conservación y el envasado de alimentos no solo mejoran la calidad y la vida útil de los productos congelados, sino que también amplifican su atractivo.

Conclusiones Clave del Informe

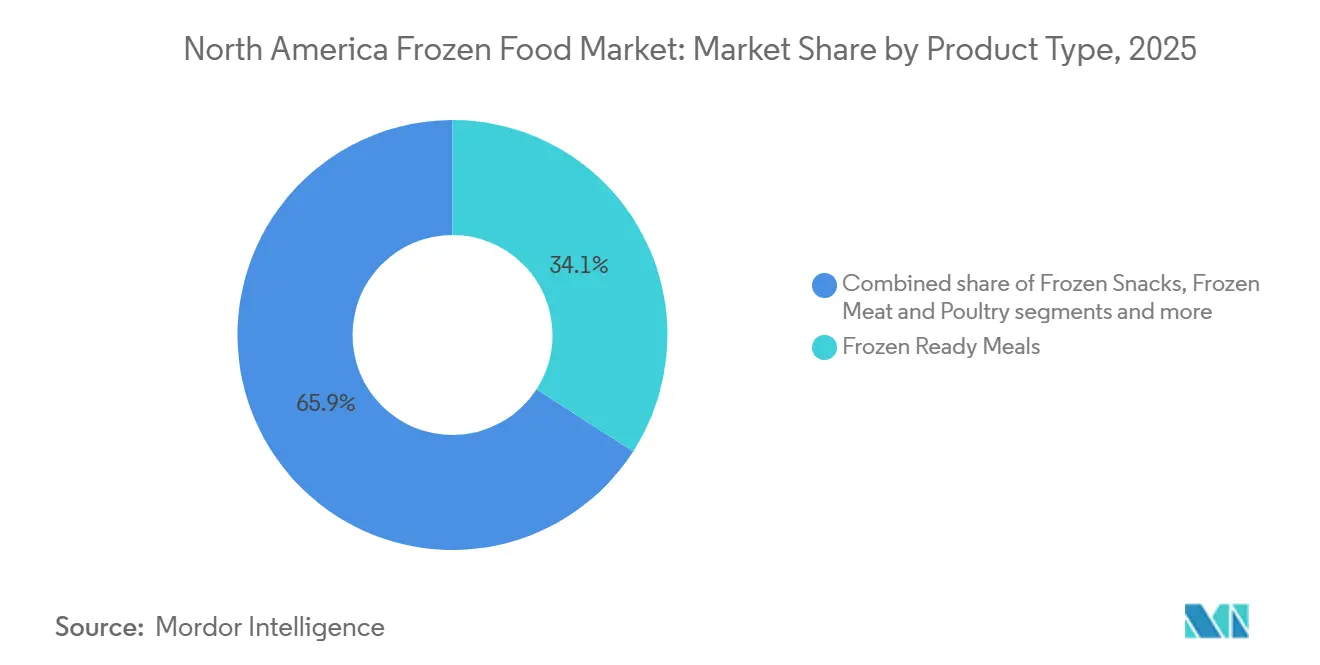

- Por tipo de producto, las comidas preparadas congeladas lideraron con el 34,12% de la participación del mercado de alimentos congelados de América del Norte en 2025; se proyecta que los aperitivos congelados crezcan más rápido con una CAGR del 6,21% hasta 2031.

- Por categoría, el segmento listo para consumir capturó el 58,43% de la participación del tamaño del mercado de alimentos congelados de América del Norte en 2025, mientras que los productos listos para cocinar están en camino de alcanzar una CAGR del 6,52% entre 2026 y 2031.

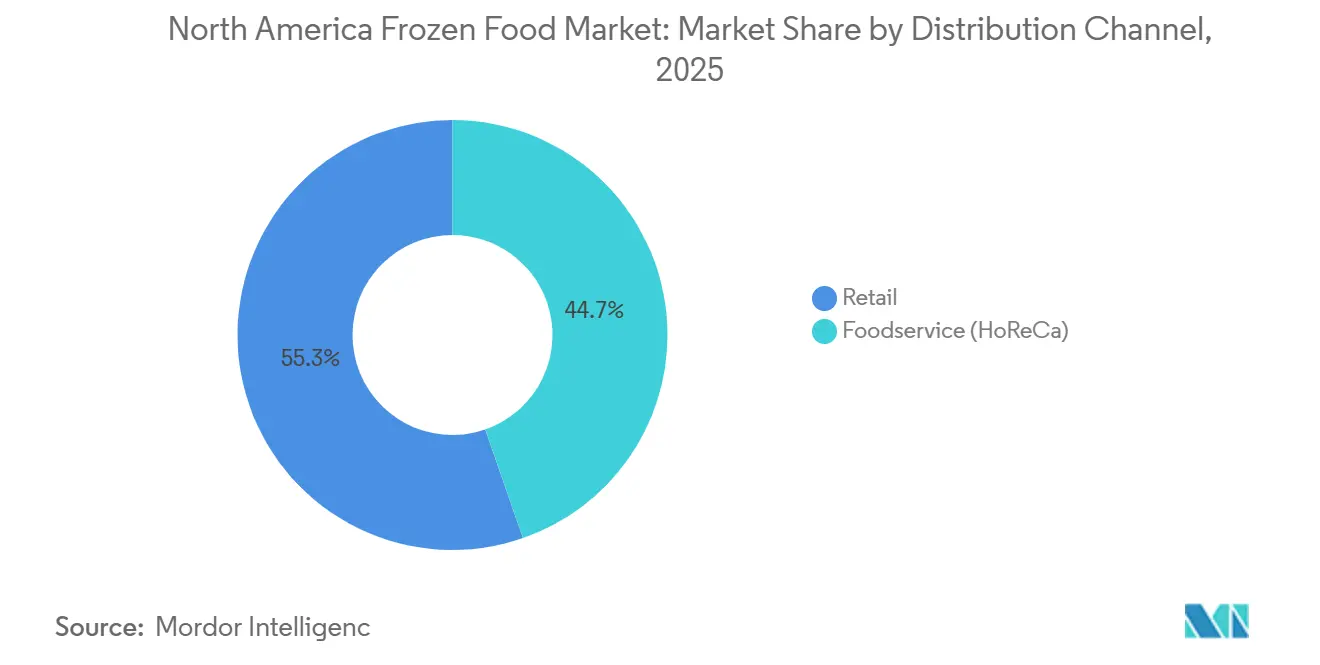

- Por canal de distribución, el comercio minorista mantuvo el 55,32% de la participación del mercado de alimentos congelados de América del Norte en 2025; los servicios de alimentación (HoReCa) registrarán el mayor crecimiento con una CAGR del 8,73% de 2026 a 2031.

- Por geografía, Estados Unidos dominó con una participación de ingresos del 84,46% en 2025, mientras que México está preparado para expandirse más rápido con una CAGR del 4,86% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Alimentos Congelados de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de soluciones de comidas convenientes entre los millennials y la Generación Z de EE. UU. | +1.2% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Innovación en entrantes congelados a base de plantas que impulsan las ofertas orientadas a la salud | +0.8% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Marketing y publicidad dirigidos que elevan las ventas de alimentos congelados | +0.6% | América del Norte | Corto plazo (≤ 2 años) |

| Avances tecnológicos en congelación y envasado | +0.5% | América del Norte | Mediano plazo (2-4 años) |

| Crecientes opciones de cocina étnica y global | +0.4% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Aumento de los pasillos de congelados en los canales minoristas | +0.3% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de soluciones de comidas convenientes entre los millennials y la Generación Z de EE. UU.

Los millennials y la Generación Z están influyendo significativamente en el mercado de alimentos congelados de EE. UU. debido a su preferencia por opciones de comidas convenientes y que ahorran tiempo, alineadas con sus estilos de vida acelerados y flexibles. A medida que estas generaciones transitan por etapas clave de la vida, como vivir de forma independiente y formar hogares, los alimentos congelados son percibidos cada vez más como soluciones prácticas para el día a día en lugar de compras ocasionales. Según la Oficina del Censo de los Estados Unidos, los millennials, el grupo generacional más grande de los Estados Unidos a partir de 2024, representan aproximadamente 74,19 millones de personas, lo que destaca la sustancial demanda de este grupo demográfico[1]Fuente: Oficina del Censo de los Estados Unidos, "Población Nacional por Características: 2020-2024", census.gov. Los hábitos alimentarios cambiantes, caracterizados por horarios irregulares y una preferencia por comidas más pequeñas y personalizables, han impulsado la creciente popularidad de los entrantes congelados y los formatos tipo aperitivo que sirven como comidas completas. En respuesta, los fabricantes de alimentos están diversificando sus ofertas introduciendo recetas premium de inspiración culinaria, sabores de influencia global e ingredientes de mayor calidad. La innovación de productos ahora se centra en la flexibilidad de las porciones, perfiles nutricionales mejorados y envases diseñados para la conveniencia y la sostenibilidad.

Innovación en entrantes congelados a base de plantas que impulsan las ofertas orientadas a la salud

El mercado de alimentos congelados de los Estados Unidos está experimentando un crecimiento significativo en los entrantes congelados a base de plantas, particularmente aquellos que enfatizan la salud y el bienestar. Los consumidores priorizan cada vez más las soluciones de comidas congeladas que equilibran la conveniencia y el valor nutricional, atendiendo a diversas preferencias dietéticas. Para satisfacer esta demanda, los fabricantes están adoptando técnicas culinarias avanzadas y utilizando ingredientes de alta calidad para crear comidas a base de plantas sabrosas y ricas en nutrientes. Reflejando esta tendencia, en julio de 2024, la marca coreana de productos a base de plantas Unlimeat amplió su presencia en EE. UU. lanzando cinco productos en 149 tiendas Giant y Martin's. Esto incluyó alternativas de carne a base de plantas de inspiración coreana y opciones listas para consumir como kimbap congelado, mejorando el acceso de los consumidores a opciones de alimentos congelados sostenibles de influencia global. La creciente conciencia sobre el impacto ambiental de las elecciones alimentarias continúa impulsando la demanda de productos congelados a base de plantas, destacando un cambio más amplio hacia ofertas sostenibles y orientadas a la salud dentro de la categoría. Además, la creciente influencia de la gestión del peso basada en GLP-1 ha impulsado el interés en comidas congeladas controladas en porciones y con conciencia calórica. En respuesta a esta tendencia, Conagra introdujo etiquetado compatible con GLP-1 en sus comidas congeladas Healthy Choice en enero de 2025. Estas iniciativas han ayudado a reposicionar los alimentos congelados como una opción práctica para los consumidores conscientes de su salud, mejorando la percepción de la categoría y fomentando una adopción más amplia entre los segmentos enfocados en el bienestar.

Marketing y publicidad dirigidos que elevan las ventas de alimentos congelados

Las estrategias de comunicación lideradas por las marcas están transformando las percepciones de los alimentos congelados, particularmente entre los millennials y la Generación Z, al enfatizar el compromiso digital en primer lugar. Las empresas líderes están asignando presupuestos significativos a los canales de marketing modernos; por ejemplo, Conagra Brands invirtió USD 289,6 millones en actividades de publicidad y promoción en 2024. Las redes sociales han emergido como una plataforma clave para estos esfuerzos, permitiendo a las marcas conectarse con audiencias más jóvenes a través de influenciadores, contenido de video de formato corto y mensajes orientados al estilo de vida. Según la Encuesta de Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria, el 54% de los consumidores encuentran contenido relacionado con alimentos en las redes sociales, lo que subraya su creciente impacto en las decisiones de compra. Las narrativas de marketing están cada vez más adaptadas para abordar las prioridades de los consumidores, incluidas la salud, la conveniencia y la eficiencia. Las campañas a menudo destacan innovaciones como la Congelación Rápida Individual (IQF), que preserva el sabor, la textura y el valor nutricional, posicionando los alimentos congelados como una alternativa práctica a las opciones frescas. Las iniciativas educativas lideradas por la industria, como la "Revolución de los Alimentos Congelados" citada por Procurement Resource, tienen como objetivo abordar las preocupaciones persistentes sobre la calidad y la frescura a nivel minorista. Al combinar estos esfuerzos con la segmentación basada en datos y la mensajería personalizada, las marcas están reenganchando con éxito a los consumidores conscientes de su salud que anteriormente se habían alejado de las categorías de alimentos congelados.

Avances tecnológicos en congelación y envasado

Las tecnologías avanzadas de congelación y envasado están mejorando significativamente la calidad, la eficiencia y la sostenibilidad de los alimentos congelados. Por ejemplo, la Congelación Rápida Individual (IQF) congela los productos individualmente de forma rápida, preservando la integridad celular natural y resultando en mejor sabor, textura y apariencia después del recalentamiento. El Envasado en Atmósfera Modificada (MAP) extiende la vida útil regulando los niveles de gas internos, reduciendo la pérdida de humedad y las quemaduras por congelación, al tiempo que permite a los fabricantes disminuir el uso de plástico, alineándose con los objetivos de sostenibilidad. La congelación criogénica, que utiliza nitrógeno líquido o dióxido de carbono, apoya la producción de alto rendimiento en espacios de instalaciones limitados, mejora la eficiencia energética y mantiene la calidad del producto al minimizar la formación de cristales de hielo en diversas categorías de alimentos, incluidas proteínas, productos frescos, artículos de panadería y comidas preparadas. Además, las soluciones de fabricación digital e inteligente se integran cada vez más en las operaciones de alimentos congelados. Por ejemplo, plataformas como OmniBlu de JBT aprovechan el monitoreo de datos en tiempo real y el análisis para optimizar el control de procesos, minimizar el tiempo de inactividad de los equipos y permitir una toma de decisiones más informada. A medida que la responsabilidad ambiental se convierte en una prioridad en la industria alimentaria, la adopción de estas tecnologías avanzadas es esencial. Los productores de alimentos congelados están utilizando la innovación para satisfacer las crecientes demandas de los consumidores de calidad, transparencia y sostenibilidad, al tiempo que mejoran la eficiencia de producción y reducen el impacto ambiental.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Percepción de inferioridad nutricional frente a los productos frescos entre los consumidores de alto poder adquisitivo | -0.6% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Creciente competencia de los kits de comidas frescas y los servicios de entrega | -0.4% | Centros urbanos de América del Norte | Mediano plazo (2-4 años) |

| Percepciones negativas en torno a los productos congelados ultraprocesados | -0.5% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Costos de energía para la congelación y el almacenamiento | -0.2% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Percepción de inferioridad nutricional frente a los productos frescos entre los consumidores de alto poder adquisitivo

Las frutas y verduras congeladas ofrecen conveniencia y una vida útil prolongada, pero a menudo son percibidas por los consumidores de alto poder adquisitivo como menos nutritivas en comparación con los productos frescos. Esta percepción está impulsada por preocupaciones sobre la pérdida de nutrientes durante el procesamiento y el almacenamiento, el uso de aditivos y la creencia de que estos productos se someten a un procesamiento extenso. Los millennials, en particular, prestan mucha atención a la calidad y el origen de los alimentos, mostrando preferencia por productos que perciben como más "naturales" o mínimamente procesados. Sus decisiones de compra están fuertemente influenciadas por estos factores, reflejando tendencias más amplias de los consumidores. Según la Encuesta de Alimentación y Salud 2024 del Consejo Internacional de Información Alimentaria, el 62% de los consumidores priorizan los beneficios para la salud sobre el precio al seleccionar alimentos [2]Fuente: Consejo Internacional de Información Alimentaria, "Encuesta de Alimentación y Salud IFIC 2024", ific.org. Esta estadística subraya el papel significativo que la salud y la calidad percibidas desempeñan en la configuración del comportamiento del consumidor dentro del mercado de alimentos congelados. Abordar estas preocupaciones es crucial para aumentar la adopción y la aceptación, particularmente entre los consumidores conscientes de su salud que exigen transparencia y garantías sobre el valor nutricional y los métodos de procesamiento de los productos congelados.

Creciente competencia de los kits de comidas frescas y los servicios de entrega

La creciente adopción de suscripciones a kits de comidas y aplicaciones de entrega de alimentos representa un desafío significativo para el mercado de alimentos congelados de América del Norte, particularmente entre los consumidores de altos ingresos. Estos servicios ofrecen comidas de calidad de restaurante, pre-porcionadas y fáciles de preparar, que a menudo presentan envases sostenibles y visualmente atractivos. Esto los posiciona como alternativas premium a los alimentos congelados tradicionales. Sus opciones personalizables, diversos perfiles de sabor y la frescura percibida disminuyen aún más el atractivo de los productos congelados. Además, el crecimiento continuo de estos servicios presiona a los fabricantes de alimentos congelados para mejorar la calidad del producto mientras mantienen la eficiencia de costos. Los crecientes costos de las materias primas esenciales, como proteínas y verduras, añaden dificultad para ofrecer productos a precios competitivos. En consecuencia, el mercado de alimentos congelados enfrenta una mayor competencia de soluciones que combinan conveniencia, frescura percibida y una experiencia premium, amenazando su posición dentro del segmento de comidas listas para consumir y listas para cocinar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Comidas Preparadas Premium Redefinen el Valor

En 2025, las comidas preparadas congeladas representaron el 34,12% del mercado de alimentos congelados de América del Norte, impulsadas por su conveniencia y atractivo para los estilos de vida ocupados. El segmento continúa creciendo a través de mejoras en los productos, incluidas texturas de pasta mejoradas, salsas más ricas y compatibilidad con electrodomésticos de cocina modernos como las freidoras de aire. Se espera que los aperitivos congelados, incluidos productos como dumplings y bocados de pizza, sean los de mayor crecimiento, con una CAGR proyectada del 6,21% de 2026 a 2031. Este crecimiento se atribuye a la creciente tendencia de usar aperitivos como sustitutos de comidas. Si bien la categoría de carne y aves de corral sigue siendo un contribuyente significativo a las ventas generales, los mariscos están emergiendo como un segmento de crecimiento más rápido debido a la creciente demanda de los consumidores de opciones de proteínas magras y convenientes.

La categoría de frutas y verduras congeladas mantiene una posición estable en el mercado, a pesar de las preocupaciones persistentes sobre las percepciones de calidad. Las marcas están abordando estos desafíos a través de innovaciones como la trazabilidad del campo al envase mediante códigos QR y técnicas de vaporización rápida que ayudan a retener los nutrientes. El desarrollo de productos orientados a la salud continúa influyendo en las tendencias del mercado. Por ejemplo, en mayo de 2024, Nestlé lanzó Vital Pursuit, una línea de alimentos congelados en EE. UU. diseñada para usuarios de terapias de gestión del peso con GLP-1 y otros consumidores conscientes de su peso. Estos productos enfatizan un alto contenido de proteínas, abundante fibra, micronutrientes esenciales y tamaños de porción diseñados para apoyar el control del apetito y los objetivos dietéticos.

Por Categoría: Los Productos Listos para Cocinar Ganan Impulso

En 2025, las comidas listas para consumir (RTE) representaron el 58,43% del mercado de alimentos congelados, destacando su fuerte atractivo entre los consumidores con limitaciones de tiempo. Estos productos incorporan innovaciones como bandejas aptas para microondas, películas de autoventilaciónción y sobres de condimentos pre-porcionados para mejorar la conveniencia y la calidad de las comidas. La inclusión de instrucciones de cocción para freidoras de aire aborda la creciente adopción de este electrodoméstico, particularmente entre la Generación Z. Las comidas RTE siguen siendo la opción preferida para los profesionales ocupados y las familias que buscan soluciones de comidas rápidas y sin complicaciones. Además, las mejoras en los perfiles nutricionales y la transparencia de los ingredientes alinean estos productos con las expectativas cambiantes de los consumidores, convirtiéndolos en una opción versátil para diversos grupos de consumidores.

Se proyecta que el segmento listo para cocinar (RTC) crezca a una CAGR del 6,52%, impulsado por los consumidores que prefieren un enfoque práctico en la preparación de comidas. Estos productos ofrecen mayor flexibilidad en ingredientes y tamaños de porción, permitiendo la personalización de las comidas. Innovaciones como la mejora de la adherencia del rebozado, verduras en bolsas de vapor y capacidades de cocción desde congelado en la parrilla garantizan una calidad comparable a los productos frescos. Los consumidores conscientes de su salud se sienten cada vez más atraídos por este segmento, ya que la participación activa en la cocina permite un mejor control sobre la ingesta de sodio, grasas y nutrientes. Los productos RTC también se han beneficiado de los avances en envasado, control de porciones y opciones de sabores de inspiración global, mejorando tanto la conveniencia como la variedad culinaria. Este segmento atiende a los consumidores que buscan un equilibrio entre la conveniencia y la satisfacción de preparar comidas adaptadas a sus preferencias.

Por Canal de Distribución: El Comercio Minorista Domina, Sin Embargo los Servicios de Alimentación Experimentan un Rápido Crecimiento

En 2025, los canales minoristas representaron el 55,32% del mercado de alimentos congelados de América del Norte, con los supermercados e hipermercados manteniendo una posición dominante. Estos establecimientos se benefician de amplios surtidos de productos, disponibilidad inmediata y estrategias promocionales entre categorías. Sus grandes formatos de tienda cuentan con secciones de congelados dedicadas, organizadas en pasillos específicos para comidas preparadas, verduras, carnes y postres. Si bien estos formatos siguen siendo prominentes, los comportamientos de compra de los consumidores se diversifican cada vez más en múltiples establecimientos minoristas. Las tiendas de conveniencia están ganando importancia al atender compras rápidas para llevar, como burritos individuales y artículos de desayuno, dirigidos a profesionales urbanos y estudiantes que priorizan la velocidad y la accesibilidad.

El segmento de servicios de alimentación (HoReCa) se está expandiendo a una CAGR del 8,73%, impulsado por el aumento de los costos laborales, los desafíos operativos y la demanda de eficiencia en cocinas ocupadas. Los productos congelados se utilizan cada vez más en este sector para reducir el tiempo de preparación, minimizar el desperdicio de alimentos y garantizar estándares consistentes de seguridad alimentaria. Más allá de la eficiencia operativa, los alimentos congelados apoyan la diversificación del menú y ayudan a estabilizar las cadenas de suministro, lo que los hace particularmente valiosos para los restaurantes de servicio rápido, los servicios de catering y los comedores institucionales. La creciente preferencia de los consumidores por opciones de comidas convenientes, asequibles y confiables continúa impulsando el crecimiento en este segmento.

Análisis Geográfico

En 2025, los Estados Unidos representaron el 84,46% del mercado de alimentos congelados de América del Norte. Esta dominancia se atribuye a la amplia propiedad de congeladores domésticos, extensas redes minoristas y una demanda constante de los consumidores de productos congelados de alta calidad. Dentro de EE. UU., las regiones del Medio Oeste y el Noreste reportan el mayor consumo per cápita, reflejando las preferencias regionales y el acceso a opciones de alimentos congelados. Los cambios en las preferencias de los consumidores hacia verduras congeladas nutritivas y comidas controladas en porciones están influyendo en el desarrollo de productos, ya que los fabricantes buscan atender a los consumidores conscientes de su salud. El crecimiento del mercado está respaldado además por los avances en tecnologías de congelación, la mejora de la logística de la cadena de frío y los esfuerzos para reducir el desperdicio de alimentos a través de soluciones de almacenamiento en frío, que son reconocidas cada vez más como prácticas sostenibles.

Se proyecta que México crezca a una CAGR del 4,86% hasta 2031, impulsado por la expansión de las cadenas de supermercados, el aumento de la penetración del comercio electrónico y la creciente prevalencia de hogares urbanos de doble ingreso que adoptan comidas preparadas congeladas y aperitivos a base de plantas. Según el USDA, la industria de procesamiento de alimentos de México contribuyó con el 4% del PIB nacional en 2024, destacando las sólidas capacidades de fabricación de alimentos congelados a nivel doméstico [3]Fuente: Departamento de Agricultura de los Estados Unidos, "Ingredientes para el Procesamiento de Alimentos Anual", usdamexico.org. El crecimiento del mercado de alimentos congelados en México se ve reforzado además por las inversiones en instalaciones de almacenamiento en frío, la modernización de la infraestructura minorista y la adopción de hábitos alimentarios occidentales entre los consumidores urbanos. Estos factores están permitiendo una mayor accesibilidad y conveniencia para los consumidores, particularmente en las áreas urbanas donde las opciones de comidas que ahorran tiempo tienen una alta demanda.

Canadá tiene una participación significativa del mercado regional, con la demanda de los consumidores centrada en productos orgánicos y de etiqueta limpia e iniciativas de sostenibilidad, como envases reciclables e ingredientes de origen local. El mercado se beneficia de estrictas regulaciones de seguridad alimentaria, sistemas avanzados de cadena de frío y una creciente preferencia por opciones congeladas premium, que atienden a los consumidores que buscan productos de alta calidad y respetuosos con el medio ambiente. Otras regiones de América del Norte contribuyen al mercado a través de ofertas de productos de nicho y étnicos, atendiendo a poblaciones diversas y preferencias culinarias locales. Estas regiones desempeñan un papel vital en la atención de las demandas únicas de las comunidades multiculturales, enriqueciendo aún más el panorama general del mercado.

Panorama regulatorio

Los fabricantes y distribuidores de alimentos congelados en América del Norte trabajan bajo la supervisión de seguridad alimentaria y etiquetado a cargo de la Administración de Alimentos y Medicamentos de EE. UU. (FDA), la Agencia Canadiense de Inspección de Alimentos (CFIA) y Health Canada, y las autoridades competentes de México. Los requisitos de cumplimiento abarcan controles preventivos, gestión de alérgenos, saneamiento y etiquetado bilingüe en Canadá. En Estados Unidos, el Programa de Alimentos Humanos de la FDA publicó su agenda de prioridades para 2026 centrada en la seguridad microbiológica de los alimentos, la nutrición y la seguridad química alimentaria, lo que mantiene la atención en las formulaciones y la claridad del etiquetado de comidas listas congeladas, snacks y proteínas procesadas.

La transparencia de la cadena de suministro también sigue siendo un tema clave de cumplimiento, pero el calendario de aplicación cambió en 2026. La Ley de Asignaciones de Agricultura, Desarrollo Rural, Administración de Alimentos y Medicamentos y Agencias Relacionadas del año fiscal 2026 restringe a la FDA de hacer cumplir la Norma de Trazabilidad de Alimentos de la FSMA (21 CFR Parte 1, Subparte S) hasta el 20 de julio de 2028, mientras la FDA continúa el compromiso con las partes interesadas y el trabajo de orientación antes del eventual cumplimiento. En Canadá, el Plan Regulatorio Prospectivo 2026-2028 de Health Canada y el registro de SOR/2026-96 (Reglamento que Modifica Ciertos Reglamentos Establecidos bajo la Ley de Alimentos y Medicamentos) apuntan a una modernización continua del marco regulatorio que afecta el uso de ingredientes, el etiquetado y los procesos de cumplimiento para alimentos congelados envasados vendidos a nivel nacional.

Panorama Competitivo

El mercado de alimentos congelados de América del Norte exhibe una concentración moderada, con actores principales como Conagra, Tyson, Nestlé y McCain que controlan una participación significativa de los ingresos. Sin embargo, estos actores establecidos enfrentan desafíos continuos por el crecimiento de los competidores a base de plantas y la expansión de las ofertas de marca propia. Las estrategias competitivas en el mercado divergen entre la innovación y la eficiencia. Las empresas multinacionales se centran en iniciativas de investigación y desarrollo, como la congelación isocórica y las reformulaciones de etiqueta limpia, así como en fusiones y adquisiciones para abordar las brechas de cartera. En contraste, los procesadores regionales priorizan la competitividad en costos a través de la integración vertical y la proximidad a los insumos agrícolas.

Las oportunidades de crecimiento se concentran en tres áreas clave: comidas congeladas ultrapremium dirigidas a consumidores de alto poder adquisitivo dispuestos a gastar entre USD 12 y 15 por entrante en recetas diseñadas por chefs; cocinas étnicas con marca compartida con expertos culinarios de comunidades de la diáspora; y kits híbridos listos para cocinar que combinan la conveniencia de los alimentos congelados con la personalización de los kits de comidas. Los avances tecnológicos se centran en mejorar la precisión de la congelación y la innovación en el envasado. Las marcas que minimizan la pérdida por goteo y extienden la vida útil ganan el favor de los minoristas al reducir la merma y aumentar la rotación de productos.

El cumplimiento de los estándares de seguridad alimentaria de la FDA y los requisitos de etiquetado bilingüe de la CFIA sigue siendo esencial. Sin embargo, la falta de definiciones armonizadas para los alimentos ultraprocesados crea incertidumbre estratégica. Algunas marcas adoptan el posicionamiento de "etiqueta limpia", mientras que otras evitan participar en este debate. La próxima área de diferenciación competitiva radica en la integración vertical dentro de la logística de la cadena de frío. Las empresas que gestionan el almacenamiento y la entrega de última milla pueden proporcionar a los minoristas tasas de cumplimiento garantizadas y plazos de entrega más cortos, una ventaja crítica durante los períodos de picos de demanda estacional y disrupciones en la cadena de suministro.

Líderes de la Industria de Alimentos Congelados de América del Norte

Conagra Brands Inc.

Nestlé S.A

McCain Foods Limited

Kraft Heinz Company

Tyson Foods, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La inversión en la capacidad de suministro y manufactura de congelados en América del Norte apunta a oportunidades para los actores que puedan asegurar insumos, reducir cuellos de botella y atender tanto al comercio minorista como al sector de servicios de alimentación con tasas de cumplimiento de pedidos consistentes. En marzo de 2026, Conagra Brands anunció una expansión plurianual de 220 millones de USD en sus operaciones de fabricación en Fayetteville, Arkansas, para aumentar la capacidad de producción de pollo destinada a marcas congeladas como Banquet, Healthy Choice y Hungry-Man, destacando el valor de la capacidad de proteína interna para comidas congeladas de alta rotación. Aguas arriba, Agristo inició obras en julio de 2026 en una instalación de producción de papa de 630.000 pies cuadrados y 1.000 millones de USD en Grand Forks, Dakota del Norte, sumando capacidad de ciclo largo que respalda la demanda de productos de papa congelada y fortalece el procesamiento nacional cerca de los centros agrícolas.

La digitalización de la cadena de frío y la ejecución en el pasillo de congelados también generan atractivo para minoristas, operadores logísticos externos (3PL) y proveedores de tecnología que buscan reducir mermas, mejorar la disponibilidad y acortar el ciclo desde el desarrollo del producto hasta la góndola. En marzo de 2026, Kroger comenzó a probar un sistema de inventario autónomo impulsado por IA para entornos de almacenes de congelados en vivo, con el fin de abordar brechas de visibilidad que pueden limitar la disponibilidad en el estante y debilitar el desempeño de las promociones en las categorías de congelados. En el plano del producto, el posicionamiento en salud y conveniencia ya visible en el mercado ofrece una vía más clara hacia surtidos diferenciados, incluidas iniciativas de etiquetado orientadas a GLP-1 como la iniciativa de etiquetado de Healthy Choice de Conagra anunciada en enero de 2025 y sabores globales de origen vegetal como el lanzamiento minorista de Unlimeat en EE. UU. en julio de 2024, que abarca Estados Unidos, Canadá y México.

Desarrollos recientes del sector

- Julio de 2026: Conagra Brands reportó sus resultados del cuarto trimestre del año fiscal 2026, destacando un aumento interanual de las ventas netas en su segmento Refrigerado y Congelado. La actualización subrayó la escala de la cartera de congelados dentro de un importante proveedor de marcas y respaldó el enfoque de inversión continua en comidas congeladas y categorías adyacentes.

- Noviembre de 2025: McCain Foods llegó a un acuerdo para adquirir Penobscot McCrum LLC, incluida su planta de procesamiento de papa en Washburn, Maine. El acuerdo amplía la huella de procesamiento de McCain en América del Norte y fortalece la disponibilidad de suministro de productos de papa congelada.

- Octubre de 2024: Delimex se expandió más allá de los taquitos con el lanzamiento de Crispy Quesadillas en variedades de Pollo a la Parrilla y Pollo Chipotle. Los productos aprovechan la tecnología 360CRISP de Kraft Heinz para lograr una textura más crujiente lista para microondas, respaldando un posicionamiento de conveniencia premium en los productos congelados de consumo manual.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de alimentos congelados de América del Norte abarca artículos alimenticios envasados y a granel que se congelan comercialmente y se mantienen a -18 °C o menos, y que luego se venden a través de canales minoristas o de servicios de alimentación en Estados Unidos, Canadá y México.

Exclusiones de alcance: no se contabilizan los alimentos preparados refrigerados que no se almacenan en un congelador, los artículos congelados en el hogar ni las novedades congeladas vendidas desde gabinetes tipo expendedor.

Descripción general de la segmentación

- Por Tipo de Producto

- Frutas y Verduras Congeladas

- Carne y Aves de Corral Congeladas

- Mariscos Congelados

- Comidas Preparadas Congeladas

- Panadería y Postres Congelados

- Aperitivos Congelados

- Otros

- Por Categoría

- Listo para Consumir

- Listo para Cocinar

- Por Canal de Distribución

- Servicios de Alimentación (HoReCa)

- Minorista

- Supermercados e Hipermercados

- Tiendas de Conveniencia

- Tiendas en Línea

- Otros Formatos Minoristas

- Por Geografía

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para mapear el panorama de alimentos de la cadena de frío y anclar el modelo a puntos de datos públicos repetibles. Consultamos fuentes como el USDA (incluidas las series de ERS y AMS), la Oficina del Censo de EE. UU., Statistics Canada y las estadísticas comerciales del Gobierno de Canadá para comprender el movimiento de las categorías y los flujos transfronterizos que afectan la disponibilidad de suministro.

Para asegurarnos de que la narrativa refleje el comportamiento real del mercado, también revisamos insumos como los informes públicos de minoristas y propietarios de marcas, presentaciones a inversores y coberturas de prensa fiables sobre tendencias en el pasillo de congelados, promociones y lanzamientos de productos. En paralelo, se usaron selectivamente suscripciones pagas para datos financieros e inteligencia empresarial, además de datos de importación y exportación a nivel de envío, para verificar la escala de las principales rutas y evitar pasar por alto cambios estructurales. Esta lista de fuentes documentales es solo ilustrativa, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración.

Entrevistas y encuestas primarias

Las conversaciones primarias nos ayudaron a validar qué se cuenta realmente como alimento congelado dentro de la cadena comercial, y cómo ha ido cambiando la combinación de categorías en Estados Unidos, Canadá y México. Hablamos con fabricantes, socios de ingredientes y envasado, distribuidores y participantes del lado del canal para poner a prueba los supuestos sobre precios, mezcla y factores de demanda, y luego revisamos nuevamente las preguntas abiertas hasta que los rangos se estrecharon.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 13% | |

| Nivel medio: 43% | Líderes funcionales/de unidad: 36% | |

| Actores más pequeños: 18% | Gerentes: 51% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento central comienza con una construcción de arriba hacia abajo en la que el gasto de los hogares en alimentos, la penetración de la categoría de congelados y las cuotas de los canales minorista y de servicios de alimentación se traducen en un fondo de valor de América del Norte para artículos congelados almacenados a temperaturas de congelación. Una vez construido el total, se corrobora con aproximaciones selectivas de abajo hacia arriba, como volúmenes de categoría muestreados multiplicados por bandas de precios típicas, además de verificaciones con proveedores y distribuidores que nos ayudan a ajustar los totales donde los datos documentales son escasos.

En la práctica, el modelo responde a algunas señales de mercado fáciles de seguir año tras año. Estas incluyen las tendencias de participación del pasillo de congelados frente a alternativas frescas y refrigeradas, el movimiento del precio por libra o por paquete en las principales categorías de congelados, la mezcla entre marca propia y marca reconocida, y el equilibrio entre el consumo en el hogar y la demanda de servicios de alimentación. También se monitorean los flujos comerciales de carne, mariscos y verduras congeladas, ya que pueden cambiar rápidamente el suministro y los precios, y esos cambios se reflejan en la retroalimentación de las entrevistas.

Para el pronóstico, se utiliza un análisis de escenarios con un conjunto simple de factores impulsores, y las trayectorias de esos factores se confirman mediante aportes de expertos antes de fijarse. Cuando hay vacíos en el detalle a nivel de categoría, las piezas faltantes se completan utilizando divisiones de mezcla conservadoras y luego se revisan durante la validación para que los totales finales se mantengan coherentes con las señales observables de canal y comercio.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre señales independientes, y luego se investigan los saltos inusuales antes de que se aprueben las cifras. Comparamos la serie final con indicadores de consumo por categoría, señales de comercio y suministro, y la dirección de los precios, y luego volvemos a contactar a las fuentes cuando una variación parece demasiado grande para explicarse por la estacionalidad normal o la mezcla.

El trabajo se revisa en múltiples etapas para que los supuestos clave, las conversiones y los límites de alcance sean consistentes entre países y canales. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales que pueden mover los precios, la disponibilidad o la demanda. Antes de la entrega, se completa una nueva revisión por parte de los analistas para que los clientes reciban la visión más reciente y coherente internamente.

Dimensionamiento del mercado de alimentos congelados de América del Norte de Mordor Intelligence en comparación con otras estimaciones publicadas

Es común ver diferentes cifras publicadas para el mercado de alimentos congelados de América del Norte, incluso cuando el nombre del tema parece el mismo. Las diferencias suelen provenir de discrepancias en lo que se cuenta como alimento congelado, qué geografías se incluyen y cómo se manejan los precios y la mezcla de canales en el año base.

La dirección de los flujos comerciales de carne, mariscos y verduras congeladas, junto con el movimiento observado de los precios minoristas en las categorías de congelados, son verificaciones prácticas que mantienen a Mordor Intelligence alineado con un alcance de temperatura de congelación (-18 °C o menos) y alejado de los alimentos refrigerados de conveniencia que pueden inflar los totales.

Comparación de referencia

| Fuente | Tamaño del mercado | Deficiencias en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 101,86 mil millones de USD (2025) | |

| Consultora Global A | 103,45 mil millones de USD (2024) | Utiliza un año base diferente y puede aplicar divisiones de categorías más amplias que pueden tratar los grupos de listos para comer y listos para cocinar como un solo conjunto, lo que puede alterar los supuestos de mezcla y precios frente a una definición estricta de solo congelados. |

| Consultora Regional B | 179,97 mil millones de USD (2023) | El valor mucho mayor sugiere que pueden estar incluidas categorías adyacentes de alimentos refrigerados o alimentos envasados más amplios, y la estimación es sensible a cómo se manejan la sincronización de divisas y la cobertura de canales entre el comercio minorista y los servicios de alimentación. |

La tabla indica que la alineación de años y la disciplina de alcance explican la mayor parte de la dispersión, incluso antes de considerar cualquier diferencia de pronóstico. Cuando los límites de temperatura de congelación, las divisiones de canal y las verificaciones prácticas de precios se aplican de manera consistente, el valor de mercado resultante es más fácil de rastrear hasta factores claros y de replicar durante las actualizaciones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de alimentos congelados de América del Norte?

El tamaño del mercado de alimentos congelados de América del Norte equivale a USD 105,74 mil millones en 2026 y se proyecta que alcance USD 127,39 mil millones en 2031.

¿Qué segmento de producto crece más rápido?

Los Aperitivos Congelados están preparados para avanzar a una CAGR del 6,21% hasta 2031, ya que los formatos controlados en porciones y para llevar resuenan entre la Generación Z y los usuarios de GLP-1.

¿Por qué se está acelerando la demanda de alimentos congelados en los servicios de alimentación?

La escasez de mano de obra y la inflación salarial del 15-20% hacen que los insumos congelados pre-porcionados sean económicamente atractivos, impulsando el crecimiento de los servicios de alimentación a una CAGR del 8,73%.

¿Qué geografía muestra las perspectivas de crecimiento más rápidas?

Se prevé que México registre una CAGR del 4,86% hasta 2031, impulsado por la urbanización y la expansión de los pasillos de congelados en los supermercados.

Última actualización de la página el: