Tamaño y Cuota del Mercado de Verduras Congeladas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.51 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Verduras Congeladas por Mordor Intelligence

Se espera que el mercado de Verduras Congeladas crezca de USD 20,37 mil millones en 2025 a USD 21,51 mil millones en 2026 y se prevé que alcance USD 28,29 mil millones en 2031 a una CAGR del 5,62% durante el período 2026-2031.

La expansión del mercado está impulsada por la creciente demanda de opciones de comidas convenientes, el desarrollo de la infraestructura de cadena de frío y la creciente popularidad de las dietas basadas en plantas. Innovaciones como la Congelación Individual Rápida (IQF, por sus siglas en inglés) y las tecnologías de envasado mejoradas son fundamentales para preservar la calidad, el sabor y el contenido nutricional de las verduras congeladas. Además de la conveniencia, las verduras congeladas garantizan un suministro confiable, ofrecen una vida útil prolongada y contribuyen significativamente a la reducción del desperdicio de alimentos, alineándose con los objetivos globales de seguridad alimentaria y sostenibilidad. Los fabricantes establecidos aprovechan la integración vertical para lograr ventajas de escala, mientras que las marcas emergentes se centran en enfoques directos al consumidor y mensajes orientados a la sostenibilidad para establecer posiciones de nicho. Además, los avances en refrigeración energéticamente eficiente, la congelación isocórica y los sistemas de inventario basados en IA mejoran la calidad del producto y reducen los costos operativos, apoyando la rentabilidad a pesar de la volatilidad en los precios de la energía. A nivel regional, Europa muestra tendencias de consumo maduras, mientras que la región de Asia-Pacífico, impulsada por la rápida urbanización, está en posición de convertirse en el principal motor de crecimiento del mercado de verduras congeladas durante la próxima década.

Conclusiones Clave del Informe

- Por tipo de verdura, los guisantes representaron el 34,72% de la cuota del mercado de verduras congeladas en 2025, mientras que se prevé que el brócoli se expanda a una CAGR del 8,2% hasta 2031.

- Por naturaleza, el segmento convencional representó el 67,63% del tamaño del mercado de verduras congeladas en 2025; se proyecta que las variantes orgánicas crezcan a una CAGR del 6,52% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con una cuota de ingresos del 31,12% en 2025, mientras que el comercio minorista en línea avanza a una CAGR del 8,17% hasta 2031.

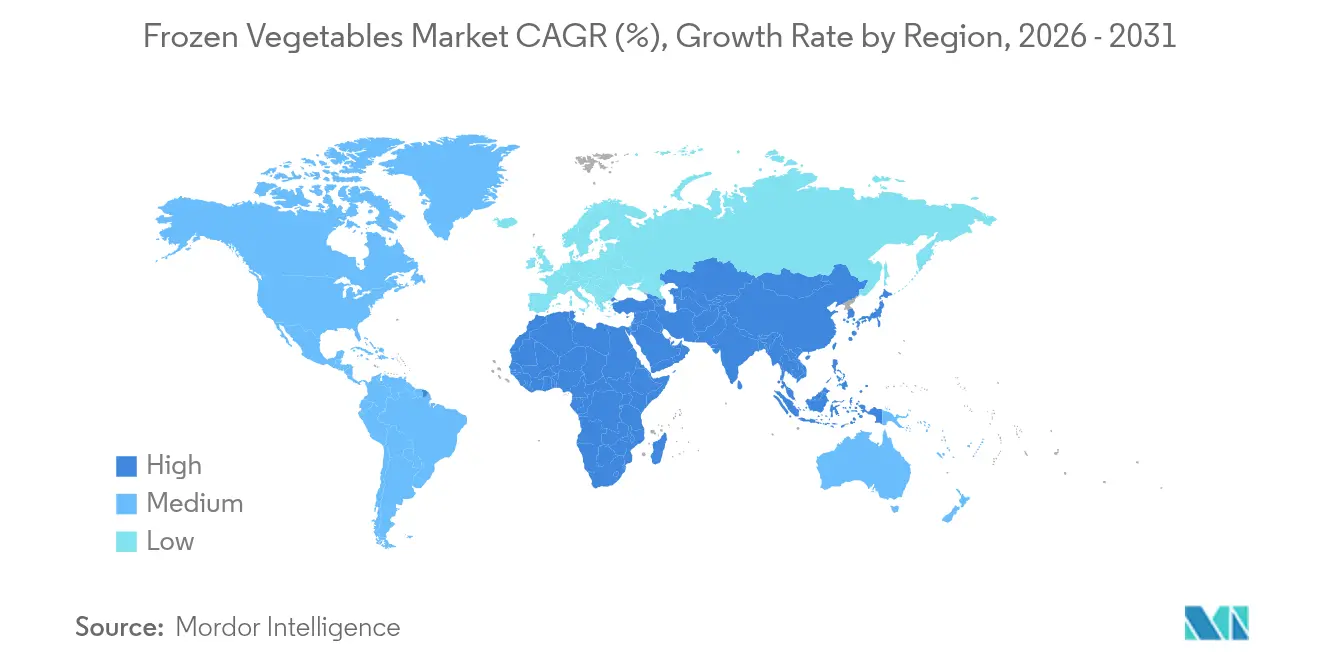

- Por geografía, Europa dominó con el 34,06% del mercado de verduras congeladas en 2025; Asia-Pacífico está en posición de registrar una CAGR del 5,85% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Verduras Congeladas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preparación de comidas impulsada por la conveniencia | +1.2% | Global, con mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de la infraestructura moderna de cadena de frío | +1.0% | Núcleo Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Creciente popularidad de las dietas basadas en plantas, vegetarianas y veganas | +0.8% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Larga vida útil y reducción del desperdicio de alimentos | +0.6% | Global | Largo plazo (≥ 4 años) |

| Expansión del comercio minorista organizado y los canales de comercio electrónico | +0.9% | Asia-Pacífico y mercados emergentes | Corto plazo (≤ 2 años) |

| Creciente conciencia sobre la retención de nutrientes y los estándares de seguridad | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preparación de comidas impulsada por la conveniencia

Los hogares ocupados se centran cada vez más en soluciones que ahorran tiempo sin comprometer la calidad nutricional, impulsando cambios en los patrones de consumo de verduras congeladas. Este cambio está impulsado por la urbanización y las exigencias de las familias con doble ingreso, lo que resulta en una creciente preferencia por opciones de verduras listas para cocinar. El informe de alimentos congelados de 2025 de Conagra Brands destaca que las comidas congeladas representan el 32% del total de ventas de alimentos congelados, con generaciones más jóvenes que abogan por una gama más amplia de opciones, incluidas cocinas internacionales y alternativas más saludables. La creciente adopción de freidoras de aire ha acelerado aún más esta tendencia, demostrando cómo las verduras congeladas pueden ofrecer resultados de calidad de restaurante con un esfuerzo mínimo. La congelación profunda extiende la vida útil de las verduras mucho más allá de la de los productos frescos, reduciendo la frecuencia de las compras y minimizando el deterioro. El Instituto Alemán de Alimentos Congelados informó que el volumen de ventas de verduras ultracongeladas en Alemania alcanzó 522.180 toneladas en 2024 [1]Fuente: Instituto Alemán de Alimentos Congelados, "Estadísticas de ventas 2024", tiefkuehlkost.de. Además, las tecnologías avanzadas de congelación, como la Congelación Individual Rápida (IQF), mantienen la textura y el contenido nutricional de las verduras, abordando las preocupaciones anteriores de los consumidores sobre la degradación de la calidad que en su momento limitó la adopción de verduras congeladas.

Expansión de la infraestructura moderna de cadena de frío

La modernización de la infraestructura en los mercados emergentes está estableciendo una base sólida para el crecimiento del mercado de verduras congeladas. Los gobiernos se centran cada vez más en el desarrollo de la cadena de frío, reconociendo su importancia para garantizar la seguridad alimentaria y agregar valor a la agricultura. En China, los esfuerzos para diversificar el suministro de alimentos incluyen la integración de la logística de cadena de frío para minimizar las pérdidas poscosecha y mejorar la eficiencia de la distribución de alimentos. En Estados Unidos, el mercado de almacenamiento en frío se está expandiendo, impulsado por el crecimiento del comercio electrónico y la implementación de soluciones de almacenamiento automatizado. Según el Departamento de Agricultura de los Estados Unidos, el volumen de verduras congeladas en las instalaciones de almacenamiento en frío de los Estados Unidos alcanzó 2.234,26 millones de libras en 2024 [2]Fuente: Departamento de Agricultura de los Estados Unidos, "Resumen de Almacenamiento en Frío, febrero de 2025", usda.gov. Los avances tecnológicos, como los análisis predictivos basados en IA y los sistemas de monitoreo IoT, están mejorando la gestión de la cadena de frío al mejorar la eficiencia operativa y reducir el consumo de energía. Este desarrollo de infraestructura está permitiendo el acceso al mercado en regiones anteriormente desatendidas, particularmente en Asia-Pacífico, donde las inversiones en cadena de frío apoyan las iniciativas de modernización agrícola.

Creciente popularidad de las dietas basadas en plantas, vegetarianas y veganas

La conciencia sobre la salud, las preocupaciones de sostenibilidad ambiental y las consideraciones éticas están acelerando la adopción de dietas basadas en plantas en diversos grupos demográficos. Esta tendencia destaca a las verduras congeladas como componentes convenientes de las comidas y como alternativas proteicas eficaces. En 2023, la Fundación India de Equidad de Marca informó que casi el 30% de la población de India sigue una dieta vegetariana [3]Fuente: Fundación India de Equidad de Marca, "El Sector Emergente Basado en Plantas en India", ibef.org. Además, en India está creciendo la conciencia sobre los beneficios para la salud y el medio ambiente de la alimentación basada en plantas. A nivel global, el movimiento hacia dietas ricas en plantas se alinea con los objetivos de sostenibilidad y las campañas de salud pública que fomentan un mayor consumo de verduras para abordar los problemas de salud relacionados con la dieta. Las verduras congeladas, con su disponibilidad durante todo el año y su vida útil prolongada, permiten una planificación constante de comidas basadas en plantas. Esto ayuda a superar los desafíos de estacionalidad que anteriormente restringían el consumo de verduras. En respuesta, los fabricantes de alimentos están introduciendo innovadoras mezclas de verduras congeladas y soluciones de comidas basadas en plantas, atendiendo a los consumidores flexitarianos que buscan formas convenientes de aumentar su ingesta de proteínas vegetales.

Larga vida útil y reducción del desperdicio de alimentos

Las verduras congeladas, con su prolongada vida útil, abordan eficazmente los desafíos globales del desperdicio de alimentos al tiempo que ofrecen ventajas económicas tanto para los consumidores como para los minoristas al minimizar el deterioro y mejorar la gestión del inventario. La cadena de suministro de alimentos congelados supera a las alternativas frescas en la reducción de desperdicios, principalmente gracias a la tecnología de congelación que preserva el valor nutricional y previene el rápido deterioro que comúnmente se observa en los días posteriores a la compra de productos frescos. Los gobiernos apoyan cada vez más las iniciativas de reducción del desperdicio de alimentos, reconociendo las consecuencias ambientales y económicas de la pérdida de alimentos a lo largo de la cadena de suministro. Las verduras congeladas apoyan el control de porciones y la planificación flexible de comidas, lo que las hace especialmente atractivas para los hogares más pequeños y las poblaciones de edad avanzada que priorizan la conveniencia y el ahorro de costos. Además, las marcas que invierten en soluciones de envasado sostenible obtienen una ventaja competitiva, ya que las tecnologías de envasado avanzadas no solo mantienen la calidad del producto, sino que también extienden significativamente su vida útil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Costos volátiles de energía y refrigerantes | -0.8% | Global, mayor impacto en regiones de uso intensivo de energía | Corto plazo (≤ 2 años) |

| Restricciones regulatorias estrictas en materia de seguridad alimentaria | -0.4% | Global, variando según el marco regulatorio | Mediano plazo (2-4 años) |

| Conciencia limitada del consumidor | -0.3% | Global | Mediano plazo (2-4 años) |

| Riesgo de deterioro del producto y degradación de la calidad | -0.2% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos volátiles de energía y refrigerantes

Las operaciones de verduras congeladas se enfrentan a la volatilidad de los costos de energía, que afecta al almacenamiento en frío, el transporte y los gastos de procesamiento, lo que en última instancia reduce los márgenes de beneficio e influye en las estrategias de fijación de precios. A partir de enero de 2029, las nuevas normas de conservación de energía del Departamento de Energía de los Estados Unidos para equipos comerciales de refrigeración exigirán inversiones de capital significativas para el cumplimiento, aunque podrían generar costos operativos reducidos a largo plazo. En el marco del programa de Política de Nuevas Alternativas Significativas de la Agencia de Protección Ambiental de los Estados Unidos, las regulaciones sobre refrigerantes imponen costos de cumplimiento a medida que las empresas adoptan alternativas ecológicas en la refrigeración de alimentos minoristas y el almacenamiento en frío. Las empresas con amplias redes de cadena de frío enfrentan obstáculos de planificación debido a las fluctuaciones en los precios de la energía, lo que requiere estrategias avanzadas de cobertura y agilidad operativa para mantenerse competitivos en precios.

Restricciones regulatorias estrictas en materia de seguridad alimentaria

Las agencias de seguridad alimentaria están implementando protocolos de trazabilidad e inspección más estrictos, lo que aumenta los costos de cumplimiento y los desafíos operativos para la producción y distribución de verduras congeladas. La Regla de Trazabilidad de Alimentos de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA, por sus siglas en inglés), vigente desde enero de 2026, exige un registro detallado de las verduras congeladas a lo largo de toda la cadena de suministro, lo que aumenta las cargas administrativas y requiere actualizaciones tecnológicas. Las granjas que abastecen a los procesadores de verduras congeladas enfrentan obligaciones de cumplimiento adicionales debido a las normas de agua agrícola para la seguridad de los productos, que incluyen medidas de evaluación y mitigación que varían según el tamaño de la granja y las características de la fuente de agua. En el comercio internacional, las estructuras de tarifas de inspección de importaciones están añadiendo presiones de costos. El Departamento de Agricultura de los Estados Unidos ha revisado las regulaciones para recuperar los costos de los servicios de inspección mediante tarifas por libra. Además, las diferencias en los estándares regulatorios entre países crean barreras al acceso al mercado, lo que requiere experiencia especializada e inversiones significativas en cumplimiento, lo que afecta desproporcionadamente a los productores más pequeños con recursos limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Verdura: Los guisantes continúan liderando los ingresos mientras el brócoli acelera su crecimiento

Los guisantes generaron el 34,72% de los ingresos del mercado de verduras congeladas en 2025, impulsados por su fuerte familiaridad en los hogares y la eficiencia de costos de la cosecha mecánica. Europa Occidental favorece los guarniciones a base de guisantes, mientras que los consumidores norteamericanos incorporan guisantes en opciones de verduras mixtas para los menús infantiles, apoyando los volúmenes base. El brócoli, beneficiándose de su reputación de «superalimento» y su versatilidad en salteados y bolsas de vapor para microondas, alcanzó la CAGR más alta del 8,2%. El mercado de verduras congeladas apunta cada vez más a los consumidores preocupados por la salud que buscan productos ricos en antioxidantes. Las categorías secundarias, incluidas el maíz, la coliflor, las espinacas, los champiñones y los espárragos, están experimentando un crecimiento constante debido a la mayor variedad de recetas y la popularidad de los kits de comidas congeladas premium. Para satisfacer las preferencias de dietas bajas en carbohidratos, los desarrolladores de productos están enfatizando la coliflor en forma de arroz y el calabacín en espiral, creando oportunidades de ingresos adicionales sin socavar los segmentos de productos principales.

Las variaciones en la demanda influyen en las estrategias de abastecimiento: los guisantes se obtienen principalmente mediante agricultura por contrato en las regiones templadas de Bélgica y el Reino Unido. Por el contrario, el abastecimiento de brócoli y espárragos se está desplazando hacia China y Perú para sincronizar los calendarios de cosecha con las operaciones de procesamiento. Los equipos de gestión de riesgos están ampliando las redes de productores para mitigar los riesgos climáticos regionales. Las innovaciones premium, como el glaseado de valor añadido, el condimento ligero y las bolsas aptas para microondas, tienen precios más elevados, lo que ayuda a contrarrestar el aumento de los costos de las materias primas. En consecuencia, el mercado de verduras congeladas demuestra una sólida resiliencia de los márgenes a pesar de las fluctuaciones en los precios de las materias primas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Naturaleza: El segmento convencional mantiene la mayor cuota de mercado, el orgánico asegura un crecimiento premium

En 2025, los productos convencionales representaron el 67,63% del valor de la categoría. Esta dominancia fue respaldada por prácticas agronómicas mejoradas, rendimientos superiores y una amplia disponibilidad en varios niveles de precios. Su escalabilidad garantiza la asequibilidad, lo que lleva a los compradores de cafeterías e instituciones a priorizar las unidades de mantenimiento de existencias convencionales por sus ventajas de costo por porción. Por otro lado, los productos orgánicos están experimentando un crecimiento constante, con una CAGR proyectada del 6,52% hasta 2031. Este crecimiento está impulsado por consumidores, en particular padres preocupados por los pesticidas, que buscan etiquetas más limpias. Las subvenciones y los incentivos de participación en costos del Departamento de Agricultura de los Estados Unidos están reduciendo las barreras de certificación, alentando a los productores medianos a convertir más superficie cultivable. Los minoristas están mejorando la visibilidad de los productos orgánicos asignando secciones de congeladores de marca, enfatizando historias únicas de procedencia y prácticas agrícolas regenerativas, lo que impulsa un mayor gasto. A medida que la oferta orgánica se expande, la diferencia de precio con los productos convencionales disminuye, fomentando una aceptación más amplia mientras se preserva la rentabilidad de la categoría.

Las instalaciones de procesamiento se están modernizando para mantener las líneas orgánicas separadas, cumplir con los estrictos estándares de residuos y prevenir la contaminación cruzada. Se están implementando soluciones de trazabilidad mediante cadena de bloques para garantizar la integridad orgánica, lo que es fundamental para los exportadores que se dirigen a mercados como la Unión Europea y Japón, donde los requisitos de certificación son estrictos. Al ofrecer tanto productos convencionales como orgánicos, los fabricantes están estratégicamente posicionados para gestionar las fluctuaciones de la demanda y satisfacer las necesidades de los diversos presupuestos de los consumidores.

Por Canal de Distribución: Emerge la paridad omnicanal entre los puntos de contacto físicos y digitales

En 2025, los supermercados e hipermercados representaron el 31,12% de los ingresos, impulsados por amplios pasillos de congeladores, hábitos consolidados de los compradores y atractivas promociones en tienda. Estos minoristas garantizan un almacenamiento en frío de alta calidad, manteniendo la frescura, la seguridad y el contenido nutricional del producto hasta el punto de venta. Mientras tanto, las ventas de comestibles en línea crecieron a una sólida CAGR del 8,17%, impulsadas por la adopción durante la pandemia y los avances en la logística de paquetes de cadena de frío. Los modelos de tiendas oscuras urbanas, estratégicamente ubicadas cerca de áreas de alta densidad, permiten la entrega en menos de dos horas, ofreciendo una conveniencia comparable a las tiendas físicas. Las plataformas de comercio electrónico utilizan IA para anticipar picos de demanda, posicionar inventario previamente, reducir las roturas de stock y fortalecer la confianza del consumidor.

El comercio minorista en línea está impulsando el crecimiento en el mercado de verduras congeladas al proporcionar a las marcas información basada en datos sobre las preferencias de los consumidores, permitiendo paquetes promocionales dirigidos. En contraste, las cadenas físicas están mejorando su relevancia creando zonas experienciales, como demostraciones de cocina en vivo con verduras congeladas. Las tiendas de conveniencia están innovando con minicongeladores abastecidos con porciones individuales, atendiendo a los consumidores que consumen sobre la marcha y aumentando las compras por impulso. Una estrategia multicanal se está volviendo esencial: los modelos de clic y recogida combinan la conveniencia del comercio electrónico con el tráfico presencial en tienda, mientras que los programas de fidelización integran recompensas en plataformas digitales y físicas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

Europa mantiene el 34,06% de los ingresos del mercado de verduras congeladas en 2025, impulsada por patrones de consumo establecidos, estrictos estándares de seguridad y una robusta red de logística refrigerada. Los consumidores europeos prefieren cada vez más opciones de alimentos convenientes, saludables y sostenibles. Las verduras congeladas satisfacen esta demanda con su disponibilidad durante todo el año y su contenido nutricional preservado. La creciente adopción de dietas basadas en plantas, el vegetarianismo y los productos de etiqueta limpia impulsan aún más la demanda de estas ofertas congeladas ricas en nutrientes. Bélgica lidera las exportaciones, principalmente enviando guisantes IQF y verduras mixtas a todo el bloque europeo. Si bien Alemania, Francia y el Reino Unido exhiben altas tasas de penetración en los hogares, el crecimiento futuro depende de los formatos de productos orgánicos, con bajo contenido de sal y de valor añadido. Las crecientes expectativas de sostenibilidad están llevando a la industria a adoptar envases más ligeros, impulsando la investigación y el desarrollo en bolsas reciclables de material único.

Se proyecta que Asia-Pacífico alcance una sólida CAGR del 5,85% hasta 2031, liderando el crecimiento del mercado global. En China, la modernización de la cadena de frío es una prioridad, apoyada por empresas conjuntas público-privadas. Estos esfuerzos mejoran la eficiencia de la distribución de las zonas rurales a las urbanas y refuerzan los objetivos de seguridad alimentaria nacional. Los procesadores nacionales en China compiten cada vez más con los exportadores europeos promocionando productos de origen local como brócoli, maíz y espinacas, apelando a las tendencias de consumo patriótico. En India, estados como Gujarat y Maharashtra están ampliando la capacidad de IQF para satisfacer la creciente demanda de los restaurantes de servicio rápido en ciudades de primer y segundo nivel. Mientras tanto, Japón está atrayendo a consumidores adinerados con innovaciones premium de sushi congelado y bento, ofreciendo conveniencia sin comprometer los sabores tradicionales.

América del Norte está experimentando un crecimiento constante en el mercado de verduras congeladas. Las inversiones en almacenes en frío automatizados, especialmente en el Medio Oeste y la Costa del Golfo, buscan abordar la escasez de mano de obra y reducir el consumo de energía. El cumplimiento de Canadá con las regulaciones de trazabilidad de los Estados Unidos simplifica las cadenas de suministro transfronterizas. Al mismo tiempo, México está aumentando la producción de verduras a través de la agricultura protegida, mejorando la disponibilidad de insumos. Los procesadores también están diversificando las estrategias de abastecimiento en respuesta a los desafíos climáticos, como las sequías que afectan los rendimientos en California. Esto incluye un desplazamiento hacia granjas de entorno controlado y complejos de invernaderos. América del Sur, junto con Oriente Medio y África, presenta oportunidades emergentes. En Brasil, el auge de los formatos de supermercados económicos está impulsando el consumo doméstico de verduras congeladas, atendiendo a los profesionales urbanos ocupados. En los Emiratos Árabes Unidos, el centro de reexportación de Jebel Ali facilita la distribución de verduras congeladas de Europa y Asia a través del Golfo, con los canales de servicio de alimentos dominando la demanda. Sin embargo, persisten desafíos como las ineficiencias de la cadena de frío y la inestabilidad de la red eléctrica. Las subvenciones gubernamentales y los almacenes con energía solar están abordando gradualmente estos problemas, desbloqueando el potencial de la región.

Panorama Competitivo

El mercado de verduras congeladas está moderadamente fragmentado, con los principales actores ejerciendo una influencia sustancial en la adquisición de materiales y las estrategias publicitarias. McCain Foods ha ampliado significativamente su cartera mediante la adquisición de Strong Roots, un movimiento que introduce unidades de mantenimiento de existencias basadas en plantas y se alinea con sus objetivos más amplios de sostenibilidad. La empresa se ha comprometido a hacer la transición del 100% de su superficie mundial de cultivo de papas y verduras a prácticas agrícolas regenerativas para 2030, mostrando su dedicación a la gestión ambiental. De manera similar, Bonduelle está redirigiendo estratégicamente recursos hacia innovaciones congeladas de alto margen mediante la formación de empresas conjuntas en ensaladas refrigeradas, lo que permite a la empresa optimizar su asignación de capital y centrarse en áreas de crecimiento dentro del segmento de verduras congeladas.

Los actores clave del mercado incluyen McCain Foods Limited, Conagra Brands Inc., Nomad Foods, Bonduelle S.A. y Greenyard NV. Estas empresas compiten en diversos factores como oferta de productos, calidad de ingredientes, precios, funcionalidad, envasado y estrategias de marketing para obtener una ventaja competitiva. Una tendencia creciente es el uso de plataformas de redes sociales y canales de distribución en línea para marketing y construcción de marca, con el objetivo de atraer a una base de clientes más amplia. Los avances tecnológicos están transformando el mercado: varios actores están probando la congelación isocórica, que promete una reducción del 30% en el consumo de energía en comparación con el enfriamiento por chorro. Americold y Lineage están explorando la orquestación de almacenes basada en IA para asignar dinámicamente ubicaciones de palés, reduciendo el tiempo de desplazamiento y el consumo de energía. La sostenibilidad se está convirtiendo en un activo clave de marca, con códigos QR en el envase que permiten a los consumidores rastrear el origen y la huella de carbono de cada bolsa de guisantes congelados.

Los nuevos participantes están aprovechando modelos de negocio innovadores, como suscripciones de comercio electrónico y asociaciones con influenciadores, para reducir los costos de adquisición de clientes y construir lealtad a la marca. Las empresas emergentes respaldadas por capital de riesgo están introduciendo tazones de comidas congeladas a base de verduras diseñados para satisfacer necesidades dietéticas específicas, incluidas las dietas cetogénicas y otros protocolos centrados en la salud, atendiendo a la creciente demanda de nutrición personalizada. El auge de los productos de marca privada en el comercio minorista, especialmente entre las cadenas de descuento europeas, está intensificando la competencia en precios. Esta tendencia está presionando a las marcas establecidas a defender su cuota de mercado invirtiendo en innovación de productos y programas de fidelización. Las empresas que integran con éxito análisis de datos avanzados, prácticas de abastecimiento regenerativo y logística energéticamente eficiente se están posicionando para obtener una ventaja competitiva en este cambiante panorama de mercado.

Líderes de la Industria de Verduras Congeladas

McCain Foods Limited

Nomad Foods

Conagra Brands Inc.

Bonduelle S.A.

Greenyard NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: Green Giant introdujo doce nuevos productos de verduras congeladas, incluidas Patatas Aplastadas Crujientes, Bocados de Mazorca de Maíz, Ramen de Verduras y Verduras para Asar, atendiendo a los consumidores que buscan opciones de comidas convenientes y rentables.

- Abril de 2024: McCain Foods ha fortalecido su asociación con Strong Roots, un productor de alimentos congelados con sede en Dublín. Anteriormente, las dos marcas anunciaron una alianza estratégica, con McCain invirtiendo para ampliar su cartera de productos y ofrecer opciones alimentarias centradas en verduras y ambientalmente sostenibles a consumidores de todo el mundo.

- Marzo de 2024: BigBasket, el minorista indio de comestibles en línea, ha introducido una nueva marca de alimentos congelados llamada Precia. La marca presenta tres categorías de productos principales disponibles en todo el país: verduras congeladas, aperitivos congelados y dulces congelados.

- Junio de 2023: Nortera ha introducido su marca de verduras congeladas, Arctic Gardens, en el mercado estadounidense. En particular, el 80% de la oferta de Arctic Gardens se procesa en América del Norte. La marca presenta una diversa gama de productos de verduras congeladas que están prelavados, precortados y listos para cocinar.

Alcance del Informe Global del Mercado de Verduras Congeladas

El mercado de verduras congeladas está segmentado por tipo, canal de distribución y geografía. En función del tipo, el mercado está segmentado en judías, maíz, guisantes, champiñones, coliflor, espárragos, brócoli y otros tipos. En función de los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de comestibles, tiendas de conveniencia y otros canales de distribución. Además, el informe tiene en cuenta el mercado de verduras congeladas en las economías establecidas y emergentes de todo el mundo, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África.

| Judías |

| Maíz |

| Guisantes |

| Brócoli |

| Coliflor |

| Champiñón |

| Espárragos |

| Espinacas |

| Otros Tipos de Verdura |

| Orgánico |

| Convencional |

| Supermercados / Hipermercados |

| Tienda de Conveniencia |

| Tienda Especializada |

| Tienda Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Verdura | Judías | |

| Maíz | ||

| Guisantes | ||

| Brócoli | ||

| Coliflor | ||

| Champiñón | ||

| Espárragos | ||

| Espinacas | ||

| Otros Tipos de Verdura | ||

| Por Naturaleza | Orgánico | |

| Convencional | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tienda de Conveniencia | ||

| Tienda Especializada | ||

| Tienda Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de verduras congeladas en 2026?

El tamaño del mercado de verduras congeladas es de USD 21,51 mil millones en 2026.

¿Cuál es la CAGR prevista para las verduras congeladas hasta 2031?

Se proyecta que el mercado avance a una CAGR del 5,62% entre 2026 y 2031.

¿Qué tipo de verdura tiene la mayor cuota de ingresos?

Los guisantes lideran con una cuota del 34,72% de los ingresos de la categoría en 2025.

¿Qué región está creciendo más rápido en verduras congeladas?

Se prevé que Asia-Pacífico registre una CAGR del 5,85% hasta 2031 a medida que se expande la capacidad de la cadena de frío.

Última actualización de la página el: