Tamaño y cuota del mercado de alimentos congelados de Pakistán

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

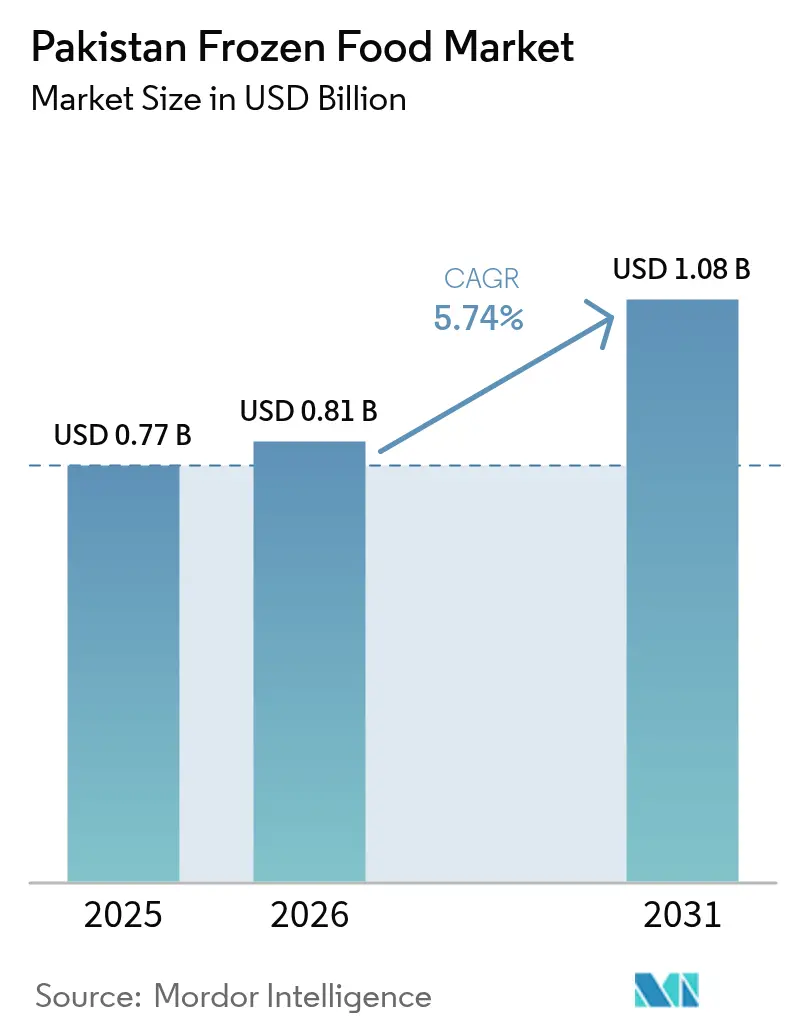

| Tamaño del mercado en el año base (2025) | 0.77 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.74% CAGR |

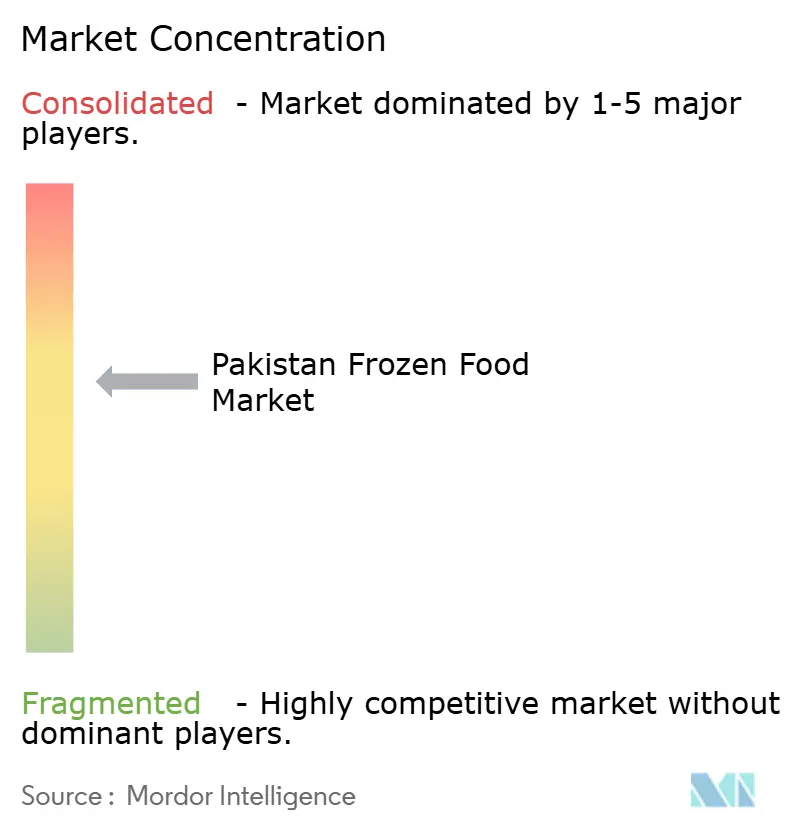

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de alimentos congelados de Pakistán por Mordor Intelligence

El tamaño del mercado de alimentos congelados de Pakistán se valoró en 0,77 mil millones de USD en 2025 y se estima que crecerá desde 0,81 mil millones de USD en 2026 hasta alcanzar 1,08 mil millones de USD en 2031, a una CAGR del 5,74% durante el período de previsión (2026-2031). Los ingresos urbanos aumentan de manera sostenida, cada vez más mujeres se incorporan al mercado laboral, y los incentivos industriales específicos están fortaleciendo la demanda de opciones de comidas halal certificadas y convenientes en las principales ciudades. En respuesta, los productores están ampliando la infraestructura de cadena de frío para reducir las pérdidas logísticas y extender la distribución hacia los mercados rurales. La adopción de tecnologías de congelación energéticamente eficientes está permitiendo a los fabricantes mitigar el impacto de los elevados costos de energía. Al mismo tiempo, colaboraciones como la alianza entre Symrise y Shan Foods ilustran un movimiento más amplio hacia una mayor localización de ingredientes y envases, una estrategia diseñada para proteger a la industria frente a las fluctuaciones cambiarias.

Conclusiones clave del informe

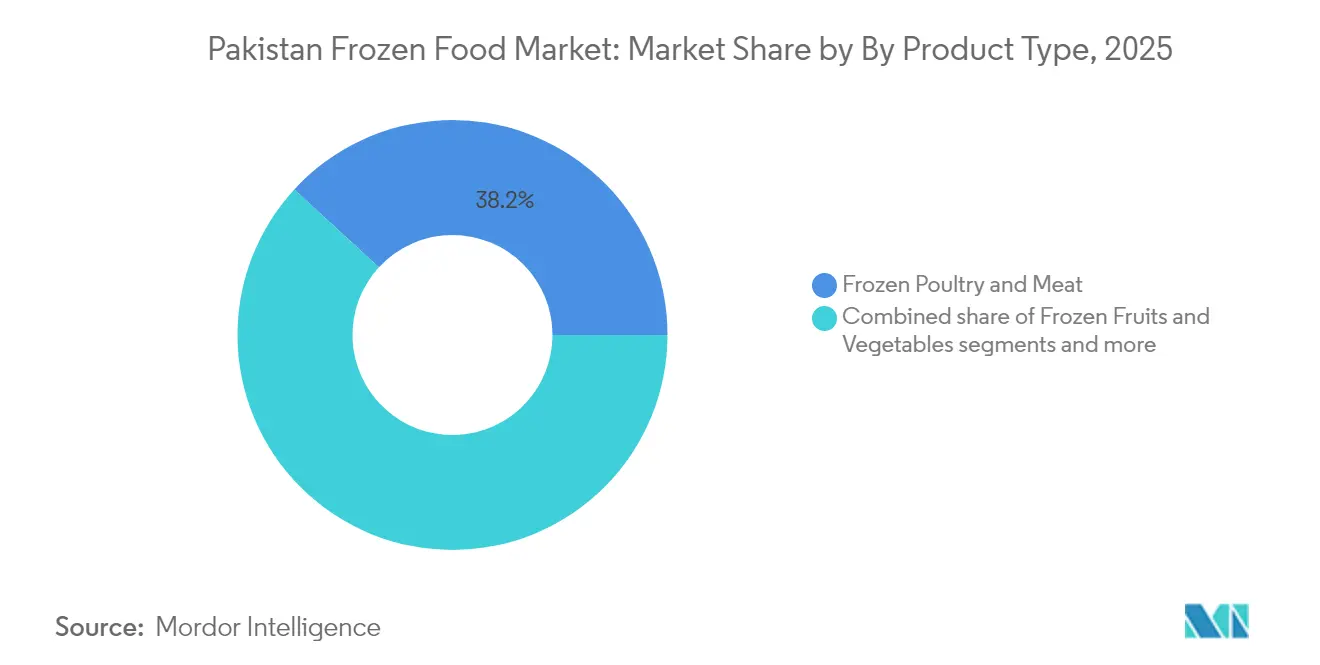

- Por tipo de producto, las aves y carnes congeladas lideraron el mercado de alimentos congelados de Pakistán con una cuota del 38,16% en 2025; se proyecta que los aperitivos y snacks congelados se expandan a una CAGR del 7,38% entre 2026 y 2031.

- Por categoría de producto, la categoría lista para cocinar captó una cuota de ingresos del 42,63% en 2025; se prevé que la categoría lista para consumir avance a una CAGR del 7,72% hasta 2031.

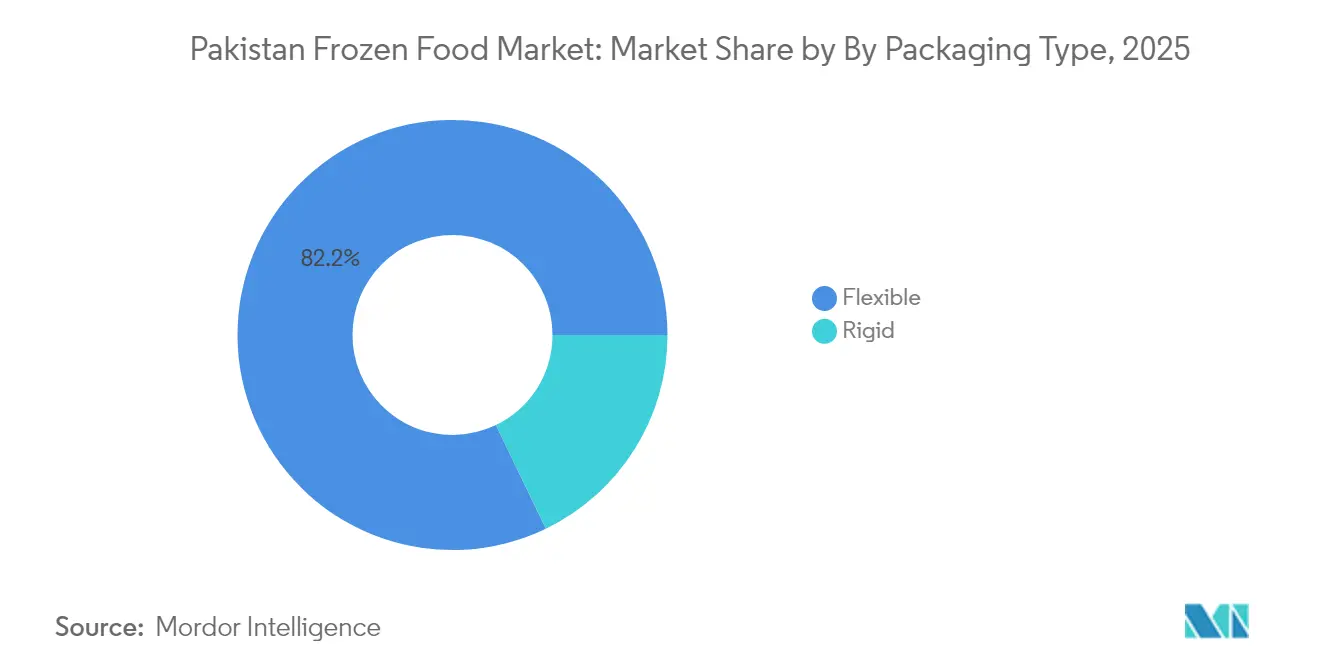

- Por tipo de envase, los formatos flexibles representaron el 82,15% de los ingresos en 2025; se espera que el envase rígido crezca a una CAGR del 6,65% hasta 2031.

- Por canal de distribución, los canales horeca representaron una cuota del 71,78% del tamaño del mercado de alimentos congelados de Pakistán en 2025, mientras que se espera que el canal minorista crezca a una CAGR del 6,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de alimentos congelados de Pakistán

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápida urbanización y crecimiento de la base de mujeres trabajadoras | +1.2% | Ciudades de Punyab y Sindh | Medio plazo (2-4 años) |

| Inversiones en cadena de frío y logística | +0.9% | Corredores industriales nacionales | Largo plazo (≥ 4 años) |

| Expansión del procesamiento de aves y carne | +0.8% | Punyab y Jaiber Pastunjuá | Medio plazo (2-4 años) |

| Posicionamiento religioso y halal | +0.6% | Mercados de exportación del Golfo, consumidores musulmanes a nivel nacional | Largo plazo (≥ 4 años) |

| Adopción de tecnologías de congelación avanzadas | +0.4% | Centros industriales de Punyab y Sindh | Largo plazo (≥ 4 años) |

| Incentivos de arancel cero en refrigeración | +0.3% | Instalaciones de fabricación en todo el país | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Rápida urbanización y crecimiento de la base de mujeres trabajadoras

El cambiante panorama demográfico de Pakistán, moldeado por la rápida urbanización y la creciente participación de la mujer en la fuerza laboral, está impulsando un aumento significativo en la demanda de alimentos de conveniencia. Con el 36,8% de la población residiendo en centros urbanos, el poder adquisitivo se concentra cada vez más en las ciudades. Los hogares de mayor tamaño, con un promedio de seis miembros, también fomentan las compras al por mayor, especialmente de productos congelados. Además, con el 57% de la población de entre 15 y 64 años, existe un fuerte impulso hacia las opciones de alimentos que ahorran tiempo, según señala la Oficina de Estadísticas de Pakistán. En las principales áreas metropolitanas como Karachi y Lahore, la creciente prevalencia de familias con doble ingreso, impulsada en parte por las mujeres trabajadoras, ha acelerado el cambio hacia los productos listos para cocinar y listos para consumir. Estos desarrollos se ven reforzados por una población predominantemente joven que se incorpora al mercado laboral y por la caída de las tasas de fecundidad en las regiones rurales, ambos factores que contribuyen a la transformación de los patrones de consumo. En consecuencia, los alimentos congelados están pasando de ser compras ocasionales a convertirse en productos de primera necesidad, reformulando la dinámica del mercado en diversos grupos de ingresos.

Inversiones en cadena de frío y logística

Las inversiones estratégicas están impulsando el avance de la modernización de la infraestructura. En particular, CK Hutchison ha anunciado una inversión portuaria de 1.000 millones de USD destinada a reforzar las capacidades de la cadena de frío para productos sensibles a la temperatura[1]Fuente: Reuters, "CK Hutchison planea una inversión portuaria de 1.000 millones de USD en Pakistán," reuters.com. Esta inversión busca subsanar las importantes carencias en la red de almacenamiento en frío de Pakistán. El Instituto de Economía del Desarrollo de Pakistán señala un problema urgente: las pérdidas poscosecha de productos perecederos en Pakistán oscilan entre el 30% y el 40%, consecuencia de la insuficiencia de transporte y almacenamiento refrigerados. Con el fin de hacer frente a estos desafíos, las asociaciones internacionales están promoviendo tecnologías de congelación avanzadas. Empresas como Air Products y OctoFrost están a la vanguardia, implementando sistemas de Congelación Individual Rápida (IQF, por sus siglas en inglés) que no solo mantienen la calidad del producto, sino que también prolongan su vida útil. Las asociaciones público-privadas desempeñan un papel fundamental, aprovechando tanto las inversiones nacionales como la experiencia extranjera para impulsar el crecimiento. Estas mejoras de infraestructura no son meras actualizaciones; son vitales para la expansión del mercado. Una red de cadena de frío confiable amplía el alcance geográfico más allá de las zonas urbanas, tal como se establece en el Marco de Política Comercial Estratégica.

Expansión del procesamiento de aves y carne

El sector ganadero de Pakistán experimenta una expansión significativa de su capacidad. En las provincias de Punyab y Jaiber Pastunjuá, los actores clave invierten en instalaciones de matanza y procesamiento de última generación, alineadas con estándares internacionales. Si bien Pakistán se enorgullece de ser el cuarto mayor productor de leche del mundo, con solo el 3% de su producción sometida a procesamiento, existe un notable potencial para la generación de valor añadido, especialmente en productos lácteos congelados, tal como lo destaca el Instituto de Economía del Desarrollo de Pakistán. El impulso por la certificación halal no es únicamente un obstáculo regulatorio; está catalizando mejoras de calidad en todos los ámbitos. Las empresas adoptan cada vez más sistemas conformes con el APPCC (Análisis de Peligros y Puntos de Control Críticos), con miras a los mercados de Oriente Medio. En este contexto, los productos alimenticios pakistaníes han encontrado su nicho gracias a sus perfiles de sabor familiares. Este aumento en la capacidad de procesamiento no solo garantiza un suministro constante de materias primas para los alimentos congelados, sino que también fomenta economías de escala, lo que reduce los costos de insumos para los fabricantes.

Posicionamiento religioso y halal

La identidad islámica de Pakistán ofrece una ventaja competitiva en el mercado global de alimentos halal, especialmente en Oriente Medio. En esta región, marcas como K&N's han encontrado un nicho significativo[2]Fuente: FoodNavigator-Asia, "Por qué los alimentos pakistaníes encuentran éxito en Oriente Medio," foodnavigator-asia.com. Para estas marcas, lo halal no se trata únicamente de observancia religiosa; también implica garantizar calidad y abastecimiento ético, valores que resuenan profundamente entre los consumidores musulmanes de todo el mundo. Los procesadores pakistaníes adoptan cada vez más la certificación del Instituto de Normas y Metrología para Países de la Organización de Cooperación Islámica (SMIIC, por sus siglas en inglés). Asimismo, invierten en sistemas de trazabilidad y auditorías de terceros para mantener la integridad halal en toda la cadena de suministro. Este posicionamiento religioso no solo segmenta el mercado, sino que también permite a los productores de alimentos congelados pakistaníes fijar precios premium a nivel internacional. A nivel nacional, cultivan la fidelidad de marca entre los consumidores que priorizan la autenticidad halal. A medida que la demanda global de alimentos halal aumenta, las empresas pakistaníes, con sus genuinas credenciales religiosas y costos de fabricación competitivos, están bien posicionadas para capturar una mayor cuota de mercado.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escasez de energía y altas tarifas eléctricas | -1.4% | Nacional, aguda en zonas industriales | Corto plazo (≤ 2 años) |

| Infraestructura rural de cadena de frío poco desarrollada | -0.8% | Áreas rurales, especialmente Baluchistán y regiones remotas | Largo plazo (≥ 4 años) |

| Fluctuación de los costos de materias primas e importaciones | -0.6% | Nacional, procesadores dependientes de importaciones | Medio plazo (2-4 años) |

| Limitado conocimiento del consumidor más allá de las grandes ciudades | -0.4% | Ciudades secundarias y mercados rurales | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de energía y altas tarifas eléctricas

La crisis energética de Pakistán representa un obstáculo importante para el crecimiento del sector de alimentos congelados. Los costos industriales de la electricidad oscilan entre 13 y 15 centavos de dólar por kilovatio-hora, lo que coloca a Pakistán en desventaja frente a sus pares regionales. Incluso con capacidad de generación suficiente, el consumo industrial disminuyó en el ejercicio fiscal 2024. Este descenso se debe en gran medida a que los fabricantes recurrieron a instalaciones solares de autoconsumo y almacenamiento en baterías, con el objetivo de reducir su dependencia de la red eléctrica. Agravando los problemas energéticos, los problemas de deuda circular generan un suministro poco confiable, lo que obliga a los procesadores de alimentos congelados a invertir en generación de respaldo. Además, los aumentos en las tarifas eléctricas, una medida para cumplir con las estipulaciones de préstamo del Fondo Monetario Internacional, han tensado la economía del almacenamiento en frío y las operaciones de congelación, que son notablemente intensivas en energía. En respuesta, el sector adopta rápidamente tecnologías energéticamente eficientes y sistemas de energía renovable. Sin embargo, el considerable capital requerido para estas inversiones representa un desafío, especialmente para los procesadores más pequeños.

Infraestructura rural de cadena de frío poco desarrollada

Según la Oficina de Estadísticas de Pakistán, el 63,2% de la población del país reside fuera de los centros urbanos, y estas áreas rurales enfrentan redes limitadas de almacenamiento en frío y transporte refrigerado. Esta carencia de infraestructura es especialmente evidente en Baluchistán y en las regiones remotas de Jaiber Pastunjuá. En estas zonas, los desafíos se agravan por el acceso restringido a la electricidad y la deficiente conectividad vial. Como resultado, los consumidores rurales, que dependen principalmente de canales de venta minorista tradicionales sin refrigeración, ven limitadas sus opciones. Pueden optar por alternativas de larga vida útil o conformarse con productos que han sufrido una degradación de la calidad debido a fluctuaciones de temperatura durante la distribución. La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) señala este problema como una restricción generalizada en la región Asia-Pacífico. Indica que las micro, pequeñas y medianas empresas de procesamiento de alimentos enfrentan una infraestructura insuficiente que limita su alcance en el mercado. Para cerrar esta brecha de infraestructura rural, es imperante la necesidad de inversiones público-privadas coordinadas. Esto incluye no solo instalaciones de almacenamiento en frío y vehículos refrigerados, sino también un suministro de electricidad confiable. Sin embargo, este esfuerzo es un desafío de varios años que limita el crecimiento inmediato del mercado más allá de las zonas urbanas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: el predominio de la carne impulsa la estructura del mercado

En 2025, los productos de aves y carnes congeladas capturan una cuota de mercado del 38,16%, lo que subraya la fortaleza del sector ganadero de Pakistán y las sólidas capacidades de procesamiento en sus provincias de Punyab y Jaiber Pastunjuá. Este segmento recibe un impulso adicional, ya que la carne y sus preparaciones muestran una ventaja competitiva a escala global. Mientras tanto, los aperitivos y snacks congelados son los de mayor desempeño destacado, con una proyección de crecimiento del 7,38% de CAGR hasta 2031. Este auge se atribuye en gran parte a la urbanización y a un cambio en los hábitos de consumo, especialmente entre las generaciones más jóvenes que valoran la conveniencia y la variedad. Las frutas y verduras congeladas, por su parte, disfrutan de una demanda constante.

Los mariscos congelados enfrentan obstáculos en la cadena de suministro, principalmente debido a una capacidad de procesamiento costero limitada. En contraste, las comidas preparadas congeladas se están abriendo paso como una oferta premium, con atractivo para los hogares urbanos con mayor ingreso disponible. El caluroso clima y la creciente penetración del comercio minorista moderno en las principales ciudades han dado un impulso significativo a los postres congelados y helados. Estas dinámicas de segmento no solo destacan el panorama alimentario en evolución, sino que también reflejan transformaciones económicas más amplias. Si bien los productos proteicos continúan liderando, las categorías centradas en la conveniencia experimentan un ascenso acelerado. Esta tendencia se alinea con los cambios en las estructuras de los hogares, en particular el auge de las familias con doble ingreso que buscan soluciones culinarias que ahorren tiempo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por categoría de producto: la categoría lista para cocinar lidera la evolución del mercado

En 2025, el segmento listo para cocinar acapara una cuota de mercado del 42,63%, en consonancia con el énfasis tradicional pakistaní en el control de los ingredientes y los sabores auténticos. Décadas de producción alimentaria nacional han perfeccionado la experiencia en procesamiento y establecido cadenas de suministro robustas para las materias primas. Mientras tanto, los productos listos para consumir crecen con fuerza, con una CAGR del 7,72% hasta 2031. Este crecimiento refleja un cambio en los estilos de vida urbanos, especialmente entre profesionales y mujeres trabajadoras, que ahora prefieren la conveniencia frente a la cocina que demanda mucho tiempo. Tal disparidad en las tasas de crecimiento subraya una transformación más amplia en los hábitos de consumo, impulsada por la rápida urbanización y los horarios domésticos cada vez más ajustados.

Ilustrando esta evolución, la colaboración entre Symrise y Shan Foods inauguró una instalación en septiembre de 2024, centrada en condimentos, caldos, carnes procesadas y snacks. Su objetivo es fusionar sabores tradicionales con la conveniencia contemporánea. Más allá de estos, otras categorías están emergiendo con artículos especializados, como alimentos congelados étnicos y productos adaptados a necesidades dietéticas específicas, que atienden mercados de nicho. Esta segmentación subraya el equilibrio que mantiene Pakistán: honrar su rico patrimonio culinario mientras se adapta a las demandas modernas. Los productos exitosos son aquellos que casan el sabor auténtico con la facilidad de preparación, con atractivo para un amplio espectro demográfico.

Por tipo de envase: los formatos flexibles optimizan el costo y la conveniencia

En 2025, los formatos de envase flexible, incluidas las bolsas y los materiales de envoltura al flujo, representan una cuota de mercado dominante del 82,15%. Esta tendencia está impulsada en gran medida por la optimización de costos y el enfoque en la conveniencia del consumidor en un mercado sensible al precio. Los hogares, especialmente aquellos con un promedio de seis miembros, se inclinan hacia las compras al por mayor y las soluciones de almacenamiento fácil. Mientras tanto, los formatos de envase rígido, como bandejas y cajas, experimentan una sólida tasa de crecimiento del 6,65% de CAGR, impulsada por un impulso hacia el posicionamiento de producto premium y las exigencias cambiantes del comercio minorista moderno en cuanto a una mejor presentación en estantería y diferenciación del producto.

Los avances tecnológicos en películas barrera y tecnologías de sellado han revolucionado la industria del envase. Estas innovaciones no solo prolongan la vida útil, sino que también reducen los costos de materiales, lo que permite precios competitivos cruciales para la penetración en el mercado. El auge del envase rígido subraya un cambio del mercado hacia las categorías premium. En este contexto, los consumidores urbanos, a menudo dispuestos a pagar un precio premium, priorizan la presentación y la calidad percibida, buscando diferenciación de marca y conveniencia. En general, el cambiante panorama del envase señala un mercado en maduración, con consumidores que diversifican sus preferencias según el precio y la conveniencia.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por canal de distribución: el predominio del canal horeca señala la madurez del mercado

En 2025, los canales horeca dominan con una cuota de mercado del 71,78%, lo que subraya la dependencia del sector de los establecimientos de servicios de alimentación, los compradores institucionales y los compradores al por mayor que priorizan el suministro constante y los precios competitivos. Esta tendencia está influenciada por el tamaño medio de los hogares pakistaníes de 6 miembros, según destaca la Oficina de Estadísticas de Pakistán. Estas dinámicas de los hogares hacen que las compras al por mayor a través de restaurantes, servicios de catering y canales institucionales sean una estrategia rentable. Mientras tanto, los canales minoristas siguen una trayectoria de crecimiento, expandiéndose a una CAGR del 6,82% hasta 2031. Este auge está impulsado por el auge del comercio minorista moderno y la creciente adopción del comercio electrónico en las áreas urbanas, donde hay un notable aumento de consumidores que adquieren alimentos congelados para uso doméstico.

En el panorama minorista, los supermercados e hipermercados lideran la penetración en el comercio minorista. Sin embargo, las tiendas en línea emergen como el segmento de mayor crecimiento, respaldadas por los avances en los sistemas de pago digital y la mejora de la entrega en cadena de frío. Si bien las tiendas de conveniencia avanzan en las zonas urbanas, su selección de alimentos congelados se ve limitada por las restricciones de refrigeración. Este cambio en los canales de distribución refleja la modernización más amplia del comercio minorista en Pakistán. Los mercados mayoristas tradicionales son complementados cada vez más por formatos de venta minorista organizados, que ofrecen mayor almacenamiento en frío y mayor conveniencia para el consumidor. Sin embargo, esta evolución se observa predominantemente en los principales centros urbanos.

Análisis geográfico

La provincia de Punyab, hogar de importantes centros urbanos como Lahore y Faisalabad, lidera el mercado de alimentos congelados de Pakistán. Su dominio se origina en una robusta infraestructura de procesamiento de alimentos y en ingresos per cápita más altos. Sindh, impulsada por la población de Karachi que supera los 15 millones de habitantes, se posiciona como el segundo mercado más grande. Al ser el principal puerto de Pakistán, Karachi potencia las sólidas capacidades de importación de Sindh. Además, con el crecimiento industrial y la creciente urbanización, Sindh experimenta un auge en la adopción de alimentos de conveniencia, especialmente entre los profesionales trabajadores y los hogares con doble ingreso. Por su parte, Jaiber Pastunjuá, con su potencial agrícola y su proximidad a las rutas comerciales afganas, muestra perspectivas prometedoras. Sin embargo, el desarrollo de su mercado se enfrenta a problemas de seguridad y desafíos de infraestructura, particularmente en la garantía de la confiabilidad de la cadena de frío.

Baluchistán enfrenta obstáculos en el mercado de alimentos congelados. Su escasa densidad de población, el acceso limitado a la electricidad y las redes de transporte poco desarrolladas dificultan la distribución más allá de las capitales provinciales. Si bien las regiones costeras presentan potencial para el procesamiento de mariscos, estas oportunidades permanecen en gran medida inactivas debido a las deficiencias de infraestructura y a la falta de inversiones en instalaciones modernas de procesamiento. Las disparidades económicas son evidentes: los centros urbanos de Punyab y Sindh impulsan el crecimiento del mercado, mientras que las zonas rurales de todas las provincias rezagan en la adopción de alimentos congelados, obstaculizadas por las preferencias tradicionales, las limitaciones de poder adquisitivo y la infraestructura insuficiente de cadena de frío.

Los conocimientos geográficos señalan vías para el crecimiento del mercado, destacando la necesidad de mejoras en la infraestructura y la optimización de las redes de distribución. Un ejemplo ilustrativo es la inversión portuaria de 1.000 millones de USD de CK Hutchison en Sindh, que está llamada a reforzar la logística y agilizar el comercio de alimentos congelados. Las estrategias regionales deben ser matizadas, teniendo en cuenta los aspectos culturales, las disparidades de ingresos y las fortalezas de infraestructura. Un enfoque por fases es fundamental: priorizar los centros urbanos con alto potencial y luego expandirse gradualmente a las ciudades secundarias y los mercados rurales, adaptando la oferta de productos y los métodos de distribución en consecuencia.

Panorama competitivo

Los actores nacionales consolidados del mercado de alimentos congelados de Pakistán aprovechan su conocimiento del mercado local, sus sólidas redes de distribución y sus operaciones rentables, lo que da lugar a un panorama moderadamente concentrado. K&N's destaca con una cartera diversa que incluye carnes congeladas, comidas listas para consumir y snacks, respaldada por un sólido reconocimiento de marca y una amplia presencia en el comercio minorista. Las empresas con cadenas de suministro integradas, que supervisan todo, desde el abastecimiento de materias primas hasta la distribución, están mejor posicionadas para afrontar desafíos como el aumento de las tarifas energéticas y las fluctuaciones cambiarias.

Las alianzas estratégicas están redefiniendo el panorama competitivo. Un ejemplo destacado es la asociación entre Symrise y Shan Foods, que combina la tecnología global con los conocimientos locales para acelerar el desarrollo de productos y reducir la dependencia de las importaciones. Las empresas recurren cada vez más a la tecnología para mejorar la eficiencia operativa, lo que se pone de manifiesto en sus inversiones en sistemas de Congelación Individual Rápida (IQF) y líneas de envasado automatizado, que mejoran la calidad del producto y reducen los costos laborales.

Existen oportunidades sin explotar en los segmentos de alimentos congelados premium y en la penetración más profunda en los mercados rurales. Las empresas pakistaníes pueden capitalizar las certificaciones halal y los perfiles de sabor genuinos. El panorama competitivo refleja objetivos industriales más amplios, con énfasis en la sustitución de importaciones y la diversificación de las exportaciones. Para prosperar, las empresas deben sobresalir en la gestión de la calidad, cumplir con los estándares regulatorios y optimizar sus cadenas de suministro, todo mientras afrontan los desafíos energéticos y aprovechan el creciente apetito nacional e internacional por los alimentos congelados pakistaníes.

Líderes de la industria de alimentos congelados de Pakistán

PK Meat & Food Company

Dawn Frozen Foods

Sabroso

Al-Shaheer Corporation (Meat One)

K&N's

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Febrero de 2025: CK Hutchison anunció una inversión portuaria de 1.000 millones de USD en Pakistán que mejorará significativamente la infraestructura de cadena de frío y las capacidades logísticas para las importaciones y exportaciones de alimentos congelados, abordando cuellos de botella críticos en la cadena de suministro que han restringido el crecimiento del mercado.

- Septiembre de 2024: Symrise y Shan Foods inauguraron una instalación de producción de mezcla de polvos de última generación en Pakistán, marcando la primera presencia manufacturera de Symrise en el país y apuntando a la producción local de condimentos, caldos, carne procesada y snacks para reducir la dependencia de las importaciones.

- Abril de 2024: Arabia Saudita se comprometió a acelerar 5.000 millones de USD de inversiones iniciales en Pakistán en el marco del Consejo Especial de Facilitación de Inversiones, potencialmente incluyendo los sectores de procesamiento de alimentos y agricultura, lo que podría beneficiar el desarrollo de la infraestructura de alimentos congelados.

Alcance del informe del mercado de alimentos congelados de Pakistán

Los alimentos congelados hacen referencia a cualquier tipo de alimento que ha sido sometido a un proceso de congelación para su conservación. Congelar alimentos implica reducir su temperatura por debajo de su punto de congelación, lo cual inhibe el crecimiento de bacterias, levaduras y mohos que pueden provocar el deterioro de los alimentos. Los alimentos congelados pueden incluir una amplia variedad de artículos, como frutas, verduras, carnes, mariscos y comidas preparadas.

El mercado de alimentos congelados está segmentado por categoría en listos para consumir, listos para cocinar, listos para beber y otros tipos de alimentos congelados; por tipo en frutas y verduras congeladas, carnes y pescados congelados, comidas preparadas congeladas, postres congelados, snacks congelados y otras aplicaciones; por técnica de congelación en Congelación Individual Rápida (IQF), congelación por explosión, congelación en cinta y otras técnicas de congelación; y por canal de distribución en supermercados e hipermercados, tiendas de conveniencia, canales en línea y otros canales de distribución.

El informe ofrece el tamaño del mercado y las previsiones en valor (millones de USD) para todos los segmentos anteriores.

| Frutas y verduras congeladas |

| Carnes y aves congeladas |

| Mariscos congelados |

| Comidas preparadas congeladas |

| Aperitivos y snacks congelados |

| Postres congelados y helados |

| Otros tipos de productos |

| Listo para consumir |

| Listo para cocinar |

| Otras categorías |

| Flexible (bolsas, envoltura al flujo) |

| Rígido (bandejas, cajas) |

| Canal horeca | |

| Canal minorista | Supermercados / Hipermercados |

| Tiendas de conveniencia | |

| Tiendas en línea | |

| Otros canales |

| Por tipo de producto | Frutas y verduras congeladas | |

| Carnes y aves congeladas | ||

| Mariscos congelados | ||

| Comidas preparadas congeladas | ||

| Aperitivos y snacks congelados | ||

| Postres congelados y helados | ||

| Otros tipos de productos | ||

| Por categoría de producto | Listo para consumir | |

| Listo para cocinar | ||

| Otras categorías | ||

| Por tipo de envase | Flexible (bolsas, envoltura al flujo) | |

| Rígido (bandejas, cajas) | ||

| Por canal de distribución | Canal horeca | |

| Canal minorista | Supermercados / Hipermercados | |

| Tiendas de conveniencia | ||

| Tiendas en línea | ||

| Otros canales | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de alimentos congelados de Pakistán en 2026?

Está valorado en 0,81 mil millones de USD y se proyecta que crezca a una CAGR del 5,74% hasta 2031.

¿Qué tipo de producto ostenta la mayor cuota?

Las aves y carnes congeladas acaparan el 38,16% de las ventas de 2025 gracias a las cadenas de suministro ganaderas consolidadas.

¿Qué impulsa el rápido crecimiento de las comidas listas para consumir?

Los estilos de vida urbanos más agitados y el creciente uso de microondas están impulsando una CAGR del 7,72% para los paquetes listos para consumir.

¿Qué regiones ofrecen las mejores perspectivas de expansión?

Punyab y Sindh siguen siendo los principales centros prioritarios, pero las ciudades secundarias de Jaiber Pastunjuá emergen como nuevos centros de demanda a medida que mejora la cobertura de la cadena de frío.

Última actualización de la página el: