Tamaño y Participación del Mercado de Gomas de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

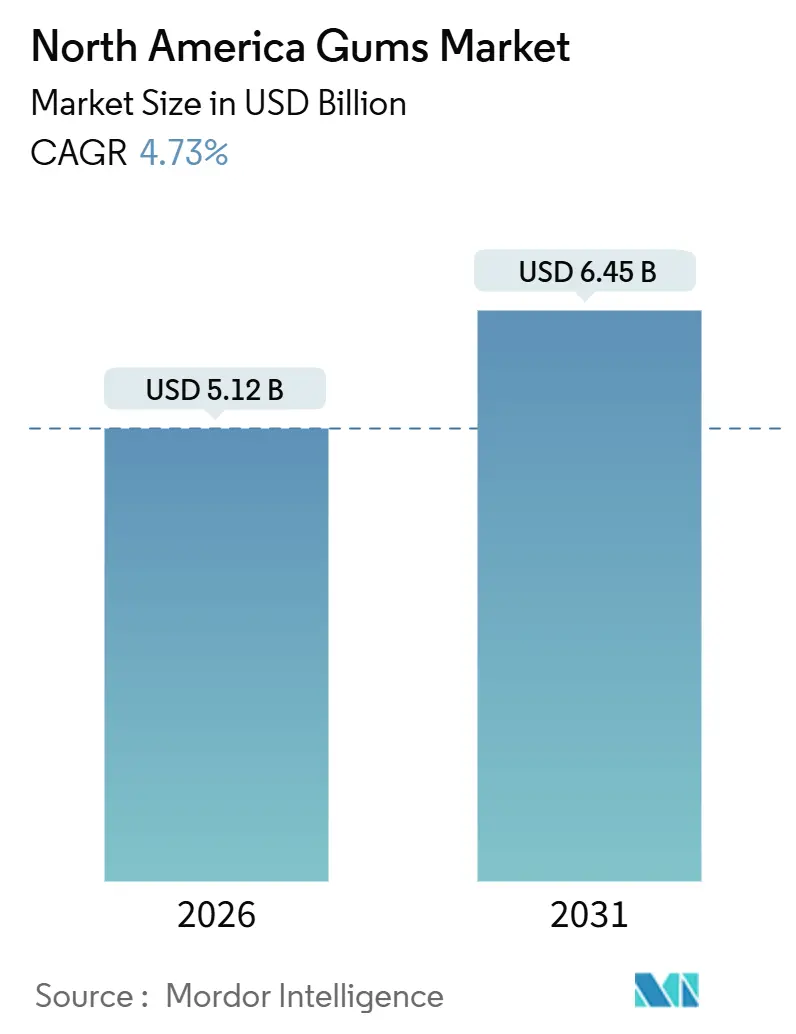

| Tamaño del Mercado (2026) | 5.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.73% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gomas de América del Norte por Mordor Intelligence

El mercado de gomas de mascar de América del Norte alcanzó un tamaño de mercado de USD 5,12 mil millones en 2026 y se proyecta que llegue a USD 6,45 mil millones en 2031, expandiéndose a una CAGR del 4,73% durante el período de pronóstico. La creciente demanda de formulaciones sin azúcar, el posicionamiento en salud bucal basado en evidencia, la consolidación de portafolios entre las multinacionales y la rápida expansión del comercio minorista en línea sustentan esta trayectoria de crecimiento. La consolidación continúa elevando la concentración a medida que Perfetti Van Melle integra los activos de gomas de Mondelez y Mars remodela sus marcas insignia, dejando menos pero más grandes actores con cadenas de suministro de extremo a extremo. Las gomas funcionales enriquecidas con cafeína, L-teanina y vitaminas amplían las ocasiones de uso más allá del refresco del aliento, mientras que los frascos y tarros atraen a los compradores que buscan valor y menor desperdicio de embalaje. Al mismo tiempo, el escrutinio ambiental de las bases no biodegradables y la volatilidad en los precios de las materias primas moderan la expansión en volumen, manteniendo el mercado de gomas de mascar en un camino estable pero no explosivo hasta 2031.

Conclusiones Clave del Informe

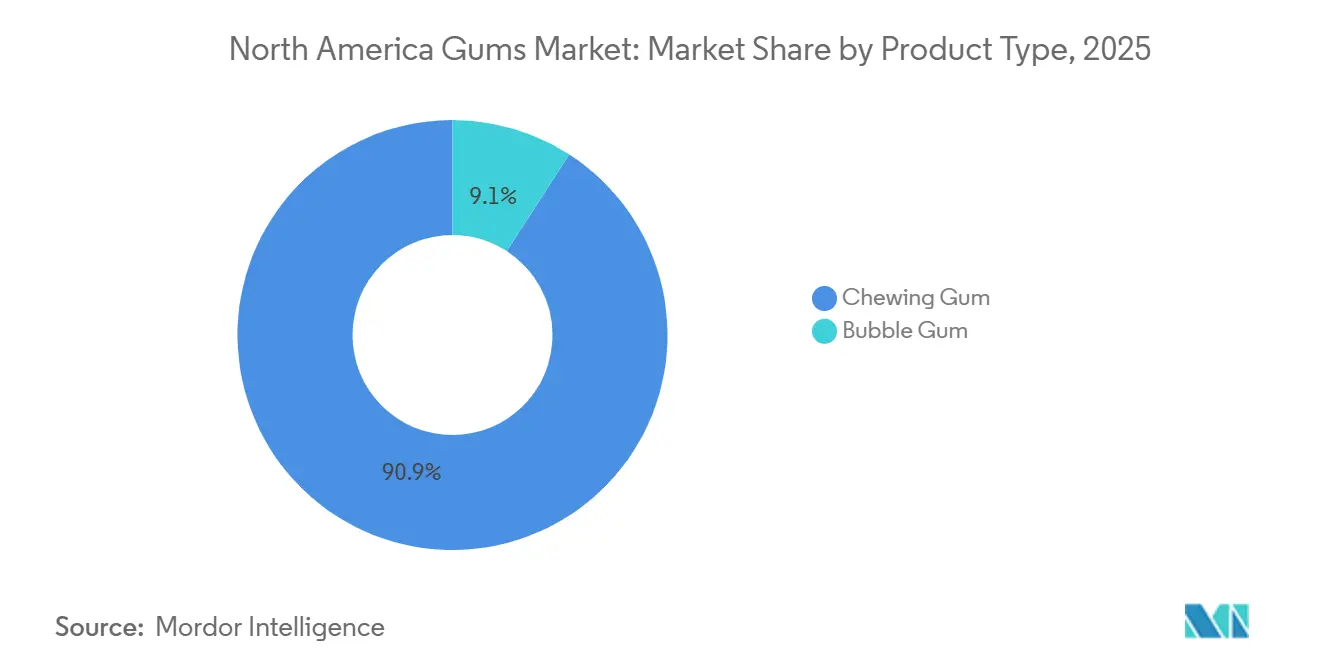

- Por tipo de producto, la goma de mascar lideró con una participación de mercado del 90,87% en 2025 y se prevé que la goma de globo registre una CAGR del 5,27% hasta 2031.

- Por tipo de empaque, los envoltorios/paquetes individuales representaron el 40,87% del tamaño del mercado en 2025, mientras que los frascos/tarros avanzan a una CAGR del 5,54% hasta 2031.

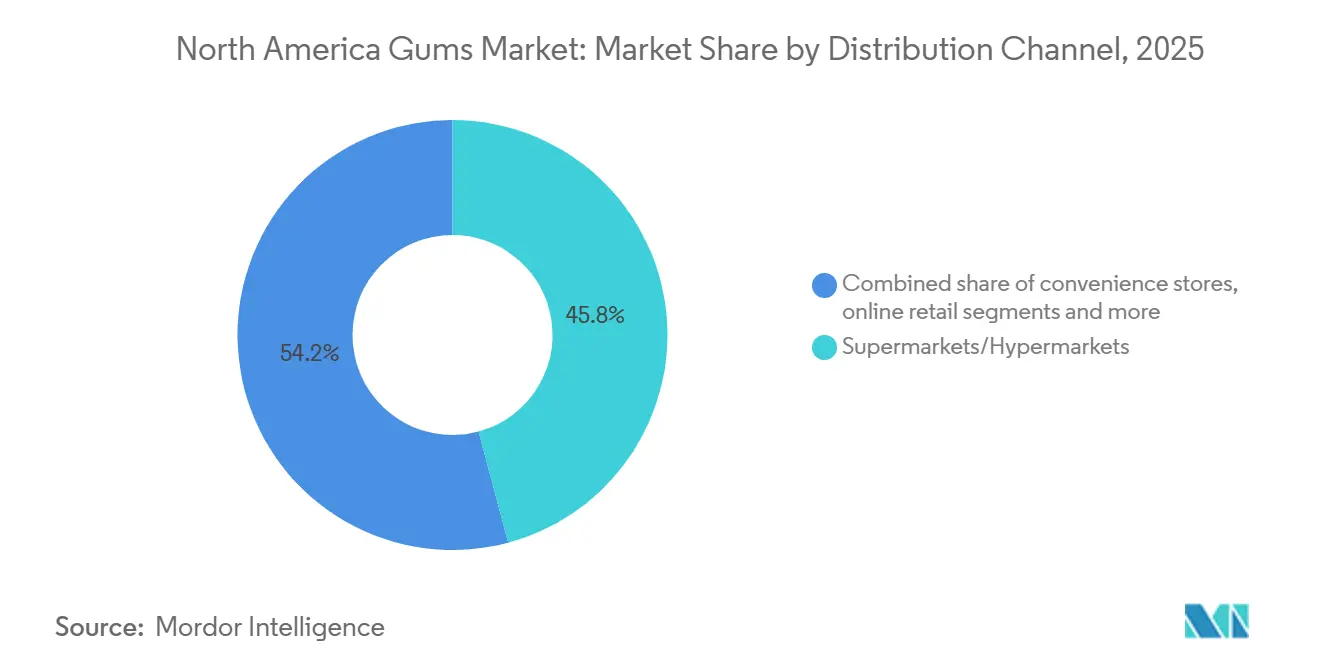

- Por canal de distribución, los supermercados/hipermercados controlaron el 45,83% del tamaño del mercado en 2025, aunque el comercio minorista en línea se expande a una CAGR del 6,03% en el mismo horizonte.

- Por geografía, Estados Unidos contribuyó con el 68,92% de los ingresos regionales en 2025 y se proyecta que México registre una CAGR del 5,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Gomas de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos de goma sin azúcar y bajos en calorías | +1.2% | América del Norte (Estados Unidos, Canadá), con adopción acelerada en el México urbano | Mediano plazo (2-4 años) |

| Creciente enfoque del consumidor en la salud bucal y el cuidado dental | +0.9% | Estados Unidos y Canadá; emergente en México | Largo plazo (≥ 4 años) |

| Creciente popularidad de las gomas funcionales y enriquecidas con vitaminas | +0.8% | Estados Unidos (segmentos urbanos premium); adopción temprana en áreas metropolitanas canadienses | Mediano plazo (2-4 años) |

| Innovación de productos en sabores, texturas y formatos | +0.7% | En toda América del Norte, con mayor impacto en los canales de conveniencia y en línea de Estados Unidos | Corto plazo (≤ 2 años) |

| Creciente demanda de confitería portátil y para consumo en movimiento | +0.6% | Estados Unidos y México (impulsado por la urbanización); moderado en Canadá | Corto plazo (≤ 2 años) |

| Alto reconocimiento de marca y comportamiento de consumo repetido | +0.5% | Estados Unidos y Canadá (lealtad de marca establecida); en desarrollo en México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos de goma sin azúcar y bajos en calorías

El mercado de gomas de América del Norte está siendo testigo de una creciente demanda de productos de goma sin azúcar y bajos en calorías, impulsada por la creciente conciencia de salud entre los consumidores. La mayor conciencia sobre los problemas de salud relacionados con la dieta, en particular la diabetes, está influyendo en el comportamiento de compra, ya que las personas buscan alternativas que apoyen el cuidado bucal mientras minimizan la ingesta de azúcar. Según el informe de la Federación Internacional de Diabetes (FID), en 2024, aproximadamente el 13,7% de los adultos estadounidenses, alrededor de 38,5 millones de personas, vivían con diabetes, lo que destaca la importancia de opciones de productos más saludables[1]Fuente: Federación Internacional de Diabetes, "La diabetes en los Estados Unidos de América", idf.org. Esta tendencia ha llevado a los fabricantes a ampliar sus portafolios sin azúcar y bajos en calorías, ofreciendo una variedad de sabores y beneficios funcionales como protección dental, aliento fresco y aumento de energía. Los minoristas están incrementando cada vez más el abastecimiento de estos productos para satisfacer las expectativas de los consumidores, mientras que las campañas de marketing enfatizan el bienestar y el contenido reducido de azúcar.

Creciente enfoque del consumidor en la salud bucal y el cuidado dental

En América del Norte, el creciente enfoque del consumidor en la salud bucal y el cuidado dental está configurando el mercado de gomas, ya que más personas buscan productos que ofrezcan beneficios funcionales más allá del sabor y la dulzura. Las gomas de mascar enriquecidas con xilitol, calcio y otros ingredientes favorables para los dientes están ganando popularidad por su capacidad para reducir el riesgo de caries, fortalecer los dientes y promover la producción de saliva. Las campañas de concientización de las asociaciones dentales y las iniciativas educativas han fomentado aún más la adopción de dichas gomas como parte de las rutinas diarias de higiene bucal. Los fabricantes están respondiendo lanzando formulaciones especializadas que enfatizan la reducción de placa, la protección del esmalte y el aliento fresco. Los minoristas promueven activamente estos productos en farmacias, supermercados y plataformas en línea, destacando sus beneficios dentales. Esta mayor atención a la salud bucal, junto con la disposición del consumidor a pagar una prima por productos funcionales, está contribuyendo al crecimiento sostenido y la innovación en el segmento de gomas de América del Norte.

Creciente popularidad de las gomas funcionales y enriquecidas con vitaminas

El mercado de gomas de América del Norte está experimentando un creciente interés en las gomas funcionales y enriquecidas con vitaminas, ya que los consumidores buscan cada vez más productos que ofrezcan beneficios adicionales para la salud junto con el disfrute tradicional de masticar. Estas gomas están enriquecidas con vitaminas, minerales, cafeína o extractos herbales para apoyar la inmunidad, la energía, la concentración y el bienestar general. Los estilos de vida ocupados y la creciente conciencia de salud han hecho que estos formatos convenientes y para consumo en movimiento sean particularmente atractivos para adultos trabajadores y estudiantes. Los fabricantes están ampliando sus portafolios con sabores innovadores y variantes funcionales específicas para atender las necesidades particulares de los consumidores. Los minoristas promueven estos productos tanto a través de canales físicos como en línea, destacando sus beneficios para el bienestar y el estilo de vida. Las campañas de marketing a menudo enfatizan ingredientes y afirmaciones respaldados por la ciencia, lo que impulsa aún más la confianza y la adopción por parte del consumidor.

Innovación de productos en sabores, texturas y formatos

El mercado de gomas de América del Norte está siendo significativamente moldeado por la innovación de productos en sabores, texturas y formatos, ya que los fabricantes se esfuerzan por captar la atención del consumidor y diferenciar sus ofertas. Las empresas están introduciendo sabores únicos y exóticos, experiencias de sabor multicapa y nuevas texturas de masticación para mejorar el disfrute y mantener las compras repetidas. Las innovaciones también incluyen formatos diversos como palitos sin azúcar, grageas del tamaño de un bocado, cubos funcionales y paquetes resellables, que atienden al consumo conveniente y en movimiento. Los lanzamientos de ediciones estacionales y limitadas estimulan aún más el interés y generan entusiasmo entre los consumidores más jóvenes. Los avances tecnológicos en la formulación de la base de goma y la encapsulación de sabores permiten un sabor más duradero y una mejor experiencia de masticación. Los minoristas promueven activamente estos nuevos productos a través de exhibiciones en tienda, campañas digitales y programas de muestreo para impulsar la adopción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones ambientales relacionadas con los residuos de goma no biodegradable | -0.6% | Estados Unidos y Canadá (costos de limpieza municipal, visibilidad de basura); presión regulatoria emergente en el México urbano | Mediano plazo (2-4 años) |

| Volatilidad en los precios de las materias primas, como edulcorantes y base de goma | -0.5% | En toda América del Norte, con mayor impacto en los fabricantes más pequeños que carecen de integración vertical | Corto plazo (≤ 2 años) |

| Preocupaciones de salud relacionadas con edulcorantes artificiales y aditivos | -0.4% | Estados Unidos y Canadá (escepticismo del consumidor, amplificación en redes sociales); moderado en México | Mediano plazo (2-4 años) |

| Fuerte competencia de aperitivos alternativos y confitería | -0.3% | Estados Unidos (mercado de confitería saturado); moderado en Canadá y México | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas, como edulcorantes y base de goma

El mercado de gomas de América del Norte enfrenta desafíos debido a la volatilidad en los precios de las materias primas, en particular para los edulcorantes y los componentes de la base de goma. Las fluctuaciones en los costos de insumos clave como el chicle, el jelutong, las resinas naturales y los polímeros sintéticos pueden impactar significativamente los gastos de producción y los márgenes de beneficio de los fabricantes. Según el Índice de Precios al Productor de la Oficina de Estadísticas Laborales de Estados Unidos para productos químicos de goma y madera, un indicador aproximado de estas materias primas, los valores aumentaron de 525,764 en octubre de 2025 a 526,653 en diciembre de 2025, lo que refleja una presión alcista persistente sobre los costos de suministro[2]Fuente: Banco de la Reserva Federal de St. Louis, "Índice de Precios al Productor por Materia Prima: Productos Químicos y Productos Afines: Productos Químicos de Goma y Madera, Incluidos los Productos de Destilación de Madera", fred.stlouisfed.org. El aumento de los precios de los edulcorantes, impulsado por los cambios en los mercados del azúcar y los edulcorantes alternativos, agrega aún más incertidumbre a los costos. Estas fluctuaciones pueden limitar la flexibilidad de los fabricantes en las estrategias de precios y promoción, al tiempo que pueden aumentar los precios al por menor para los consumidores. En general, la imprevisibilidad de los costos de los insumos sigue siendo un factor significativo que influye en la planificación operativa y financiera en la industria de gomas de América del Norte.

Preocupaciones de salud relacionadas con edulcorantes artificiales y aditivos

El mercado de gomas de América del Norte está siendo cada vez más influenciado por las preocupaciones de salud relacionadas con los edulcorantes artificiales y los aditivos, ya que los consumidores examinan la seguridad y la sostenibilidad de los ingredientes sintéticos. Este enfoque se extiende más allá del contenido de azúcar para abarcar sabores artificiales, edulcorantes y polímeros a base de petróleo comúnmente utilizados en las bases de goma convencionales. Una investigación realizada por la Universidad de California en Los Ángeles en marzo de 2025 destacó que masticar goma puede liberar hasta 3.000 partículas de microplásticos por pieza, lo que genera preocupaciones sobre la ingestión a largo plazo de microplásticos[3]Fuente: Sociedad Química Americana, "Masticar goma puede desprender microplásticos en la saliva, según un estudio piloto", www.acs.org. Tales hallazgos han aumentado la conciencia del consumidor, particularmente entre los grupos demográficos conscientes de la salud y el medio ambiente, que a menudo son el mercado principal de las gomas premium y funcionales. En respuesta, los fabricantes enfrentan presión para reformular los productos con ingredientes naturales, de origen vegetal o biodegradables, manteniendo al mismo tiempo el sabor y la textura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Goma de Mascar Ancla los Ingresos, la Goma de Globo Apunta a la Nostalgia

En 2025, el segmento de goma de mascar dominó el mercado de gomas de América del Norte, capturando una participación de mercado del 90,87%. Este liderazgo sustancial refleja la fuerte preferencia del consumidor por el segmento y su amplia distribución en los canales minoristas. La goma de mascar continúa beneficiándose de la lealtad de marca establecida, los sabores innovadores y las variantes funcionales, como las gomas sin azúcar y para el cuidado dental. La madurez del segmento está respaldada por la demanda constante tanto de adultos como de consumidores más jóvenes, lo que lo convierte en un generador de ingresos estable para los fabricantes. Además, las campañas de marketing en curso y las promociones estacionales refuerzan aún más el dominio del mercado de la goma de mascar.

Por otro lado, se proyecta que la goma de globo sea el segmento de más rápido crecimiento en el mercado de gomas de América del Norte, con una CAGR anticipada del 5,27% de 2026 a 2031. Este crecimiento está impulsado por la creciente popularidad entre niños y adolescentes, quienes se sienten atraídos por su colorido empaque y sus sabores lúdicos. Los fabricantes también están introduciendo variantes innovadoras, incluidas opciones ácidas y efervescentes, para captar las tendencias emergentes de los consumidores. Además, el crecimiento de la goma de globo está respaldado por colaboraciones de marketing, campañas en redes sociales y asociaciones de marca con franquicias de entretenimiento. El creciente atractivo del segmento se amplifica aún más por la expansión hacia canales minoristas no tradicionales, como el comercio electrónico y las tiendas de conveniencia.

Por Tipo de Empaque: Los Envoltorios Dominan, los Frascos Ganan por Propuesta de Valor

El segmento de envoltorios/paquetes individuales lideró el mercado de gomas en América del Norte, representando el 40,87% del tamaño total del mercado del segmento en 2025. Esta participación dominante refleja la fuerte preferencia del consumidor por opciones convenientes de una sola porción que son fáciles de llevar y consumir en movimiento. La popularidad de los paquetes individuales se refuerza aún más por su asequibilidad y las frecuentes promociones en los puntos de venta minorista. Las marcas innovan continuamente con diseños de empaque y sabores para mejorar el atractivo del consumidor y mantener la lealtad. Además, los envoltorios/paquetes individuales se benefician de su amplia disponibilidad en supermercados, tiendas de conveniencia y canales en línea.

Por el contrario, se proyecta que el segmento de frascos/tarros sea el formato de más rápido crecimiento, con una CAGR estimada del 5,54% de 2026 a 2031. El crecimiento en este segmento está impulsado por la demanda del consumidor de compras a granel, paquetes de valor y ofertas de tamaño familiar. Los frascos y tarros también atraen a los consumidores conscientes de la salud y del presupuesto que prefieren cantidades mayores para un uso prolongado. Los fabricantes están mejorando el atractivo del segmento a través de empaques resellables, variantes premium y surtidos de múltiples sabores. Además, la mayor presencia en formatos minoristas modernos y plataformas de comercio electrónico está acelerando la adopción.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe el Dominio Tradicional en Estantes

En 2025, los Supermercados e Hipermercados emergieron como el canal de distribución dominante para las gomas en América del Norte, capturando el 45,83% del mercado. Esta participación líder se atribuye al amplio alcance de estos formatos minoristas, que brindan a los consumidores experiencias de compra convenientes en un solo lugar. Los supermercados e hipermercados se benefician de un alto tráfico de clientes, amplios surtidos de productos y frecuentes campañas promocionales que impulsan las ventas. Además, la visibilidad de la marca y los esfuerzos de marketing en tienda, como las exhibiciones en cabeceras de góndola y las promociones estacionales, refuerzan aún más su dominio del mercado. La disponibilidad de paquetes tanto premium como de valor en estos establecimientos atiende a las diversas preferencias de los consumidores.

En contraste, el comercio minorista en línea está preparado para ser el canal de distribución de más rápido crecimiento, con una CAGR esperada del 6,03% de 2026 a 2031. El crecimiento en este canal está impulsado por la creciente popularidad de las plataformas de comercio electrónico y la mayor comodidad del consumidor con las compras digitales. El comercio minorista en línea ofrece ventajas como la entrega a domicilio, los servicios de suscripción y el acceso a marcas de goma especializadas o internacionales que pueden no estar ampliamente disponibles en las tiendas físicas. Además, el marketing digital dirigido, las recomendaciones personalizadas y las ofertas de paquetes están impulsando una mayor participación del consumidor. El segmento también se beneficia de los cambios en las tendencias de estilo de vida, incluidos los horarios ocupados y la preferencia por las compras sin contacto.

Análisis Geográfico

En 2025, Estados Unidos dominó el mercado de gomas de América del Norte, contribuyendo con el 68,92% de los ingresos totales de la región. Esta participación dominante refleja la gran base de consumidores del país, el alto consumo per cápita de gomas y la presencia de marcas globales y nacionales establecidas. La sólida infraestructura minorista, las extensas campañas de marketing y la amplia disponibilidad en supermercados, tiendas de conveniencia y plataformas en línea refuerzan aún más el dominio del mercado estadounidense. Además, la innovación en sabores, variantes funcionales como las gomas sin azúcar y para el cuidado dental, y las promociones estacionales continúan impulsando la demanda del consumidor. El mercado maduro también se beneficia de la lealtad de marca y las compras repetidas, lo que garantiza flujos de ingresos estables.

Mientras tanto, se proyecta que México emerja como el mercado de más rápido crecimiento en la región, con una CAGR estimada del 5,12% de 2026 a 2031. El crecimiento en México está impulsado por la creciente urbanización, el aumento de los ingresos disponibles y la mayor conciencia sobre los productos de cuidado bucal y confitería. Los fabricantes están expandiendo los canales de distribución, incluidos supermercados, tiendas de conveniencia y plataformas de comercio electrónico, para aprovechar la creciente demanda. Los lanzamientos de productos innovadores, los sabores localizados y las estrategias de precios asequibles también están contribuyendo a la expansión del mercado. La creciente popularidad de las gomas de mascar y de globo entre los consumidores más jóvenes respalda aún más las perspectivas de crecimiento.

Canadá representa otra geografía significativa dentro del mercado de gomas de América del Norte, caracterizada por un crecimiento estable y una demanda constante del consumidor. El mercado en Canadá está impulsado por altos estándares de calidad, consumidores conscientes de la salud y la adopción generalizada de variantes de goma sin azúcar y funcionales. Los canales minoristas como supermercados, tiendas de conveniencia y farmacias dominan la distribución de productos, mientras que el comercio electrónico está ganando terreno gradualmente. Los consumidores canadienses también exhiben una fuerte lealtad de marca, favoreciendo las marcas de goma globales y locales establecidas. Además, los formatos de empaque innovadores y las promociones estacionales contribuyen a mantener el compromiso del consumidor.

Panorama Competitivo

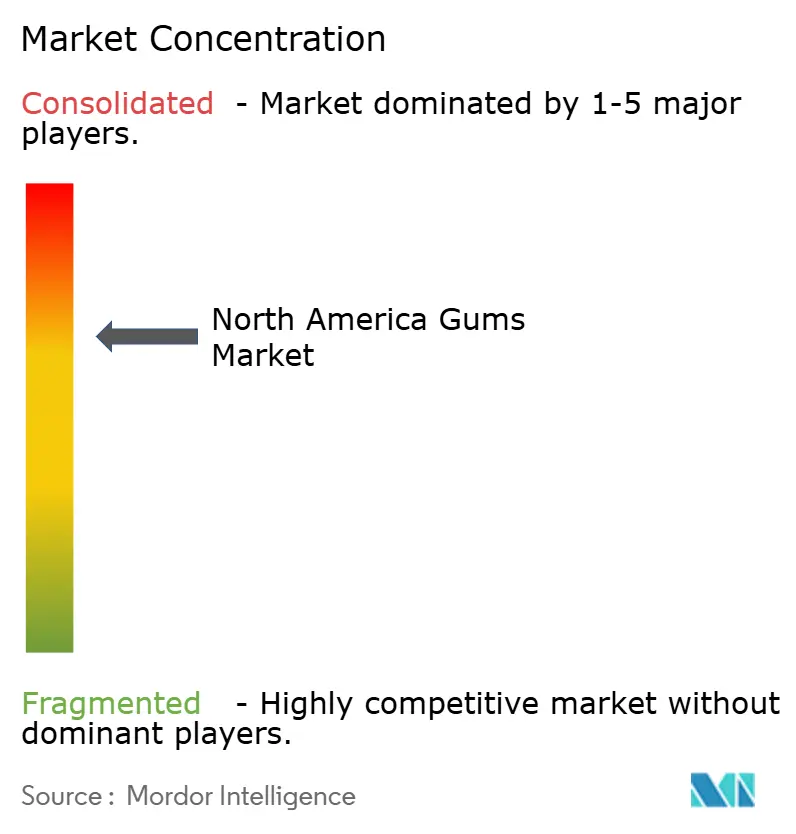

El mercado de gomas de América del Norte exhibe una concentración moderadamente alta, con algunos actores globales y regionales líderes que dominan una porción significativa del mercado. Empresas como Mars Inc., Perfetti Van Melle, Mondelez International y The Hershey Company tienen participaciones de mercado sustanciales debido a sus sólidos portafolios de marcas y extensas redes de distribución. Estos actores aprovechan la lealtad del consumidor establecida, las extensas campañas de marketing y las frecuentes innovaciones de productos para mantener sus posiciones de liderazgo. Su dominio se refuerza por la amplia presencia en supermercados, tiendas de conveniencia y plataformas de comercio electrónico, lo que garantiza la disponibilidad constante de sus productos.

Las marcas más pequeñas están aprovechando sabores únicos, ingredientes naturales y empaques ecológicos para diferenciarse y captar segmentos de consumidores especializados. El auge de las gomas sin azúcar, funcionales y orgánicas ha brindado oportunidades a estas empresas para innovar y ampliar sus ofertas. Además, el marketing digital, el compromiso en redes sociales y las estrategias de comercio electrónico directo al consumidor permiten a los actores emergentes llegar eficazmente a audiencias más jóvenes. Aunque estas empresas operan a menor escala en comparación con los líderes de la industria, su enfoque ágil permite una respuesta rápida a los cambios en las preferencias del consumidor.

Las iniciativas estratégicas como fusiones, adquisiciones, asociaciones y expansiones regionales están configurando el panorama competitivo en América del Norte. Las empresas líderes están buscando activamente colaboraciones con minoristas y plataformas en línea para mejorar la distribución y fortalecer la visibilidad de la marca. Además, la innovación en formatos de empaque, extensiones de sabor y variantes funcionales sigue siendo un diferenciador clave entre los competidores. Las inversiones en campañas de marketing y actividades promocionales intensifican aún más la rivalidad en el mercado. Las iniciativas de sostenibilidad, incluidos los empaques reciclables y el contenido reducido de azúcar, también están emergiendo como factores competitivos importantes.

Líderes de la Industria de Gomas de América del Norte

Mondelēz International Inc.

The Hershey Company

Perfetti Van Melle B.V.

The PUR Company, Inc.

Mars, Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Milliways, líder mundial en gomas de mascar, ha recaudado con éxito USD 3 millones para acelerar sus esfuerzos de expansión en Estados Unidos. La marca ofrece activamente una amplia gama de sabores, incluidos Menta Verde, Menta Piperita y Fresa, convenientemente empacados en paquetes de 10 y 30 piezas para atender las diversas preferencias de los consumidores.

- Mayo de 2025: Perfetti Van Melle USA anunció una gama de productos nuevos y relanzados para su portafolio de gomas, incluida la goma de globo Bubblicious con un sabor original de cinco piezas y una variante de sandía mejorada. La empresa también introdujo Trident Vibes Cotton Candy, la única goma sin azúcar con sabor a algodón de azúcar disponible a nivel nacional, y Mentos Chewy Mint Discovery Rolls con 14 sabores frutales combinados en un solo rollo.

- Enero de 2024: Mars, Incorporated anunció una renovación monumental para su marca de goma insignia, que abarca un empaque actualizado, una identidad de marca renovada y una campaña de marketing integral destinada a fortalecer el posicionamiento competitivo y el compromiso del consumidor en el mercado norteamericano. La inversión señala el compromiso de Mars de defender su participación de mercado en medio de una competencia cada vez más intensa y el cambio de las preferencias del consumidor hacia formulaciones de goma funcionales y orientadas a la salud.

Alcance del Informe del Mercado de Gomas de América del Norte

Las gomas son productos masticables, con sabor y a menudo endulzados, elaborados principalmente a partir de una base de goma que les confiere elasticidad y textura. El mercado de gomas de América del Norte está segmentado por tipo de producto, tipo de empaque, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en goma de mascar y goma de globo. Por tipo de empaque, el mercado está segmentado en envoltorios/paquetes individuales, frascos/tarros, cajas y otros. Según el canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, comercio minorista en línea y otros canales de distribución. Por geografía, el mercado está segmentado en Estados Unidos, Canadá, México y el resto de América del Norte. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Goma de Globo |

| Goma de Mascar |

| Frascos/Tarros |

| Envoltorios/Paquetes Individuales |

| Cajas |

| Otros |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por Tipo de Producto | Goma de Globo |

| Goma de Mascar | |

| Por Tipo de Empaque | Frascos/Tarros |

| Envoltorios/Paquetes Individuales | |

| Cajas | |

| Otros | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Comercio Minorista en Línea | |

| Otros Canales de Distribución | |

| Por Geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Tofes y Turrones - Los tofes incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de tofe o confitería similar al tofe. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales para aperitivo o barras de granos.

- Goma de Mascar - Es una preparación para masticar, generalmente elaborada con chicle con sabor y endulzado o sustitutos como el acetato de polivinilo. Los tipos de gomas de mascar incluidos en el alcance son las gomas de mascar con azúcar y las gomas de mascar sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o más del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Tofes | Un caramelo duro, masticable y a menudo marrón que se elabora con azúcar hervido con mantequilla. |

| Turrones | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, las gomas y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico fabricado en laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de reglamentos que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDD | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo tiene sabor a frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos del mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las evaluaciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción