Tamaño y participación del mercado de chicle en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

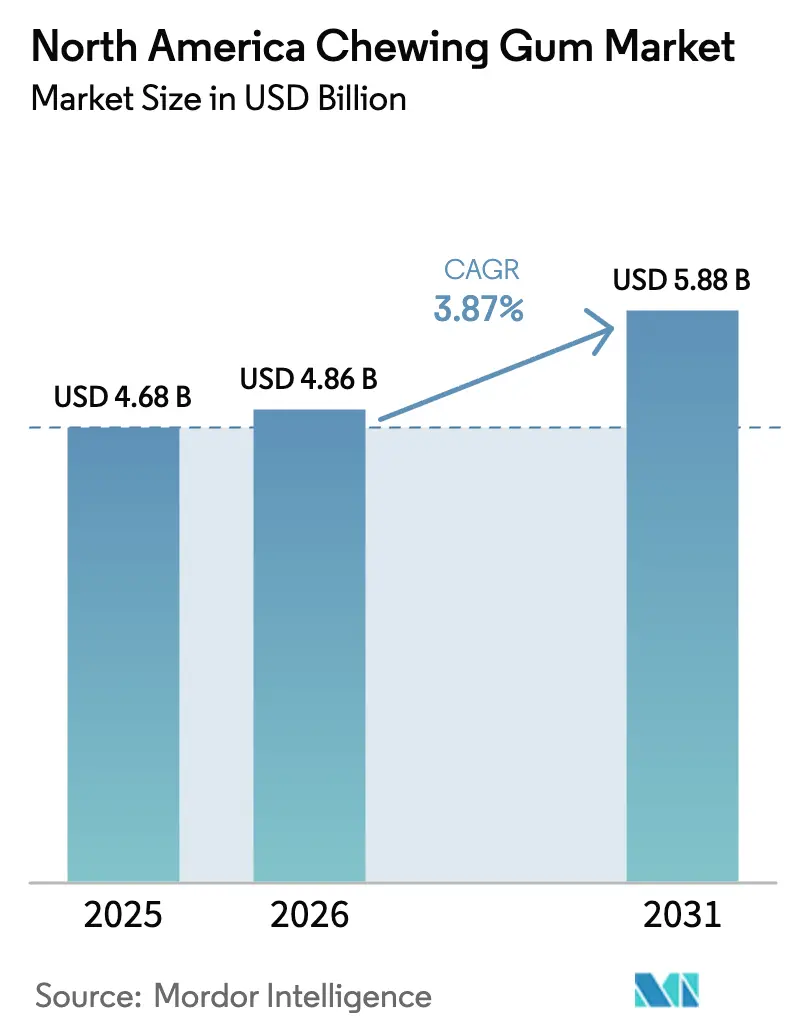

| Tamaño del mercado en el año base (2025) | 4.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.86 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.87% CAGR |

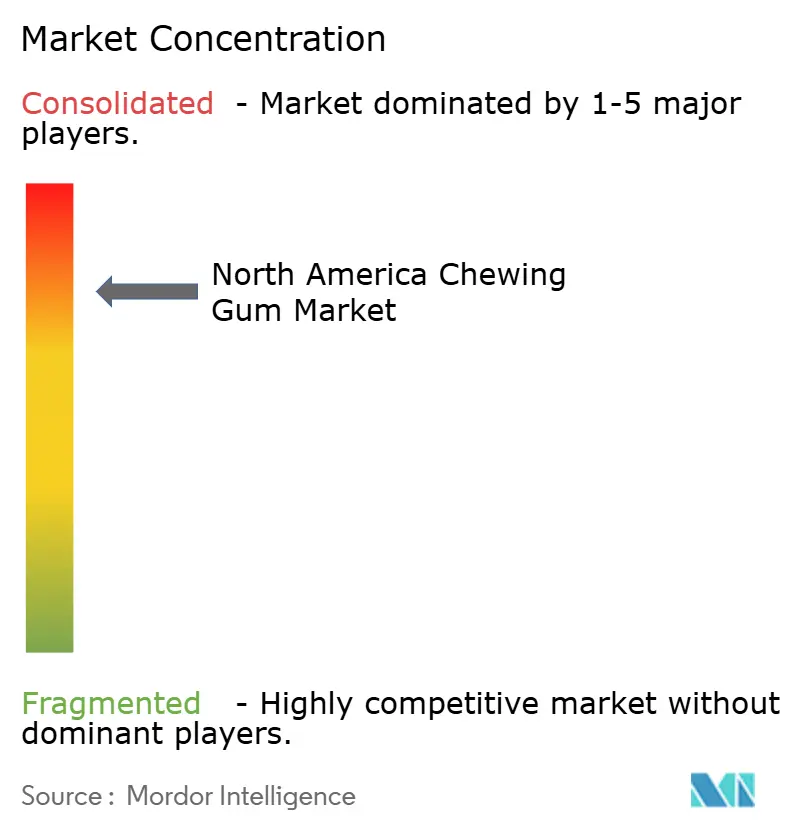

| Concentración del Mercado | Alto |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de chicle en América del Norte por Mordor Intelligence

El tamaño del mercado de chicle en América del Norte fue valorado en USD 4,68 mil millones en 2025 y se estima que crecerá desde USD 4,86 mil millones en 2026 hasta alcanzar USD 5,88 mil millones en 2031, a una CAGR del 3,87% durante el período de pronóstico (2026-2031). Si bien el mercado de chicle experimenta un crecimiento constante, se está produciendo un cambio notable. Los consumidores se están alejando de las compras impulsivas de bajo margen, inclinándose hacia opciones premium, funcionales y ecológicas. Estas elecciones atienden a un público más consciente de su salud. Como resultado, ofertas como chicles sin azúcar, enriquecidos con vitaminas y botánicos están elevando los precios de venta promedio. Esta tendencia persiste incluso en medio de una disminución en los volúmenes unitarios, lo que permite a los principales fabricantes mantener su rentabilidad a través de una estrategia de premiumización. Mientras tanto, la dinámica de distribución está evolucionando. Los canales digitales, los servicios de suscripción y los estímulos derivados de las ventas adicionales en entregas de alimentos están transformando el panorama. Las ventas por impulso tradicionales en el punto de venta están disminuyendo, especialmente con el auge de las cajas de autopago. Este cambio obliga a las marcas a reposicionar el chicle, presentándolo como un producto de bienestar deliberado en lugar de un simple refresco de aliento rápido. En el frente regulatorio, surgen desafíos con las bases de chicle a base de petróleo y los envases tipo blíster de plástico. Sin embargo, también hay desarrollos positivos, como el respaldo de Health Canada a las declaraciones sobre xilitol y la autorización del 21 CFR 172.615 para el chicle. Estos factores están orientando colectivamente los esfuerzos de reformulación hacia soluciones biodegradables y de etiqueta limpia.

Conclusiones clave del informe

- Por tipo de producto, el chicle con azúcar representó el 56,53% de la participación del mercado de chicle en América del Norte en 2025, mientras que se prevé que las variantes sin azúcar se expandan a una CAGR del 7,88% hasta 2031.

- Por forma, los formatos en barra representaron el 40,80% del tamaño del mercado de chicle en América del Norte en 2025, aunque se proyecta que el chicle en gragea registre la CAGR más rápida del 6,69% hasta 2031.

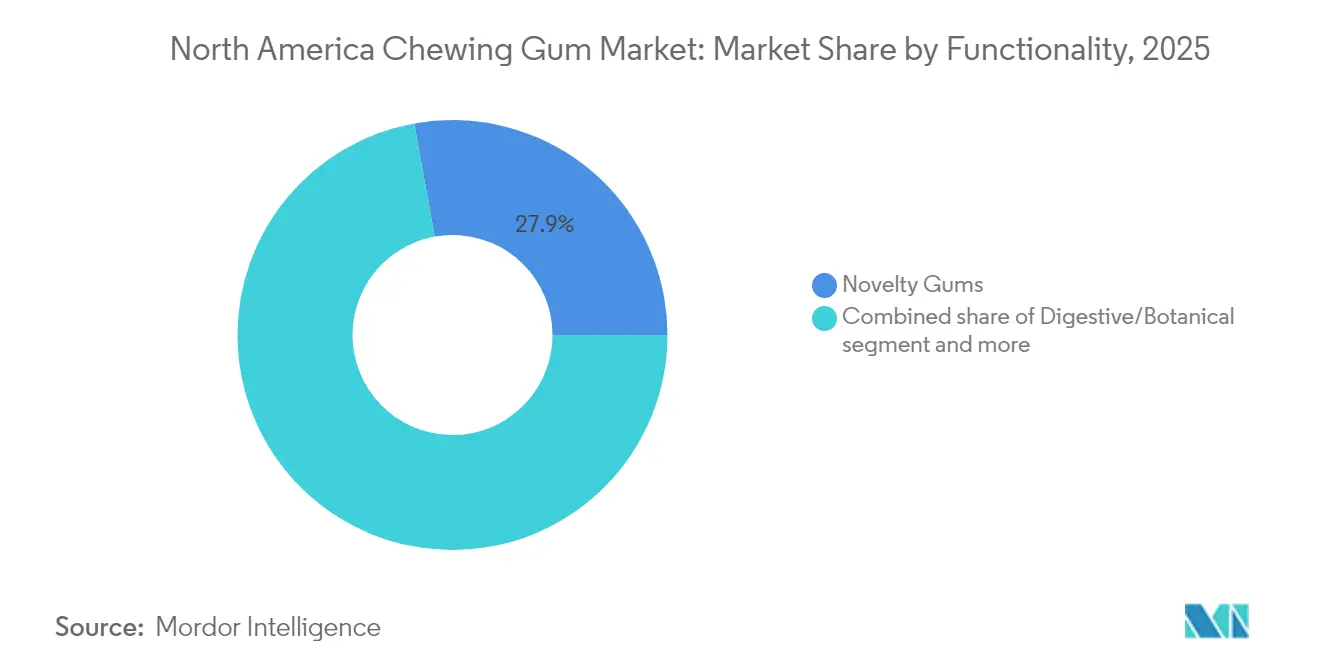

- Por funcionalidad, el chicle de novedad ocupó el 27,85% de la participación de ingresos en 2025, mientras que las formulaciones digestivas y botánicas se proyecta que crezcan a una CAGR del 8,78% entre 2026 y 2031.

- Por canal de distribución, los supermercados e hipermercados representaron el 46,05% de las ventas de 2025, pero se anticipa que el comercio electrónico registre una CAGR del 5,56% durante el horizonte de pronóstico.

- Geográficamente, Estados Unidos generó el 67,63% de los ingresos de 2025 y México está posicionado para la CAGR más fuerte del 6,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de chicle en América del Norte

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Chicle premium y funcional | +1.2% | Áreas urbanas de Estados Unidos, Canadá y México | Mediano plazo (2-4 años) |

| Espacio privilegiado en estanterías minoristas y marcas propias | +0.6% | Estados Unidos, Canadá | Corto plazo (≤2 años) |

| Chicle sin azúcar alineado con campañas dentales | +0.9% | A nivel regional | Largo plazo (≥4 años) |

| Formulaciones infusionadas con CBD/cáñamo | +0.5% | Mercados estatales de Estados Unidos | Mediano plazo (2-4 años) |

| Kits de snacks para bienestar corporativo | +0.3% | Centros corporativos de EE. UU., Canadá | Corto plazo (≤2 años) |

| Regulación de bases de chicle biodegradables | +0.4% | Canadá, Estados Unidos, México | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de chicle premium y funcional

En el mercado de chicle de América del Norte, las líneas de productos están ahora destacando formulaciones funcionales que prometen alivio del estrés, apoyo cognitivo y equilibrio digestivo. Ejemplos notables incluyen el "Respawn" de Mars Wrigley de la línea 5 gum, la mezcla nootrópica de NeuroGum y la infusión de ácido gimnémico de Sweet Victory, que muestran la diferenciación a través de ingredientes como cafeína, L-teanina y otros activos botánicos. Estas formulaciones atienden a la creciente demanda de los consumidores de productos que ofrezcan tanto comodidad como beneficios para la salud. Este cambio está subrayado por la elasticidad de precios: si bien los precios promedio por paquete han aumentado, el crecimiento en valor no se ha detenido, lo que subraya la disposición de los consumidores a invertir en estos chicles multibeneficios. Además, con formatos de entrega de grado farmacéutico de Fertin Pharma e inclusiones postbióticas de ADM, la línea entre la confitería y la ciencia nutracéutica se difumina, posicionando el chicle como algo más que un simple dulce. Esta convergencia destaca el enfoque de la industria en la innovación, con el objetivo de satisfacer las preferentes cambiantes de los consumidores conscientes de su salud.

Espacio privilegiado en estanterías minoristas y el impulso hacia marcas propias

Los minoristas se centran ahora en las referencias de alta rotación y en las etiquetas propias, presionando a las marcas consolidadas para que innoven y refuercen sus promociones con el fin de conservar el espacio en los lineales. Estudios de The Hershey Company revelan que un rediseño estratégico del área de cajas puede recuperar el 34% de las pérdidas por compras impulsivas, incluso en las cajas de autopago, donde el comportamiento tradicional de compra por impulso suele estar disminuido. Esto pone de relieve la importancia del espacio privilegiado para los participantes en el mercado de chicle de América del Norte, ya que afecta directamente a la visibilidad y al rendimiento de las ventas. Aprovechando los datos de fidelización de los minoristas, los chicles de marca propia están introduciendo variantes más limpias y sin azúcar que satisfacen a los consumidores conscientes de su salud. Estos productos no solo compiten en precio con las marcas establecidas, sino que también mantienen los márgenes comerciales, asegurando la rentabilidad para los minoristas. El incremento de ventas del 80,6% de The PUR Company en 2024 pone de manifiesto que enfatizar la pureza del xilitol y la sostenibilidad puede superar las ventajas de escala de los actores consolidados, demostrando la creciente preferencia de los consumidores por opciones innovadoras y ecológicas.

Chicle sin azúcar alineado con campañas de salud dental

En el mercado de chicle de América del Norte, el chicle sin azúcar ha ganado una tracción significativa en las rutinas habituales de cuidado bucal, en gran medida gracias a los respaldos institucionales. Las marcas que exhiben el Sello de Aceptación de la Asociación Dental Americana o que aprovechan el respaldo de Health Canada para la reducción de caries disfrutan de un impulso de credibilidad sustancial, especialmente entre los padres que buscan opciones más saludables para sus hijos y los adultos mayores que priorizan la salud bucal. Las narrativas de marketing se ven reforzadas por revisiones sistemáticas que destacan una reducción de la caries dental asociada al uso del xilitol. Este respaldo científico permite a los fabricantes posicionar sus productos a precios premium, superando las ofertas de chicle estándar. Como resultado, el mercado está presenciando un aumento en el lanzamiento de productos a base de xilitol, que combinan eficazmente los beneficios para la salud bucal con innovadores perfiles de sabor a frutas o menta, adaptándose a las preferencias cambiantes de los consumidores.

Legalización del chicle infusionado con CBD/cáñamo

A pesar de las continuas incertidumbres federales, las enmiendas a la Ley Agrícola de 2024 sugieren una posible luz verde para los ingredientes derivados del cáñamo no intoxicantes en productos alimenticios. Este desarrollo refuerza las inversiones en investigación y desarrollo de chicles infusionados con cannabinoides, ya que las empresas apuntan a capitalizar el creciente interés de los consumidores en productos funcionales y orientados al bienestar. Las empresas pioneras están posicionando estratégicamente sus chicles discretos y aptos para el entorno laboral como alternativas viables a las tinturas y vaporizadores tradicionales, atendiendo a los consumidores que buscan comodidad y discreción. Están apostando por las futuras directrices de la FDA para allanar el camino a la distribución nacional, lo que podría ampliar significativamente el acceso al mercado. Si estas declaraciones funcionales reciben la aprobación correspondiente, el chicle infusionado con CBD estará en posición de consolidar un importante nicho premium en el vasto mercado de chicle de América del Norte, ofreciendo una propuesta de valor única dentro del segmento más amplio de alimentos funcionales.

Análisis de impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Disminución de las compras por impulso en supermercados | -0.8% | Cadenas de EE. UU. y Canadá con alto nivel de autopago | Corto plazo (≤2 años) |

| Inflación en el costo de la goma sintética | -0.5% | A nivel regional | Mediano plazo (2-4 años) |

| Regulaciones sobre residuos plásticos para envases tipo blíster | -0.4% | Canadá, México, Estados Unidos | Largo plazo (≥4 años) |

| Aumento de los trastornos relacionados con la mandíbula | -0.3% | Cohorte de envejecimiento a nivel regional | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de las compras por impulso en grandes supermercados

En América del Norte, el mercado de chicle ha sufrido un golpe significativo a medida que las tiendas que transicionan hacia el autopago experimentan una notable disminución en las ventas por impulso en el punto de venta. Esta caída se debe principalmente a la reducción de la visibilidad del chicle y otros artículos de compra impulsiva en las cajas registradoras, que tradicionalmente han sido impulsores clave de las compras no planificadas. Para contrarrestar esta tendencia, los fabricantes invierten cada vez más en estrategias de comercialización digital, forman alianzas con tiendas de conveniencia y lanzan campañas basadas en ocasiones como "Chew You Good" para fomentar las compras planificadas y mantener el interés de los consumidores. Además, se están explorando el rediseño de las filas y las exhibiciones interactivas como posibles soluciones para recuperar parte del volumen de ventas perdido, mejorando la visibilidad del producto e interactuando con los clientes. Sin embargo, la adopción de estas medidas varía significativamente según los presupuestos y las estrategias laborales de cada minorista, lo que influye en su capacidad para implementar dichas iniciativas de manera efectiva.

Inflación en las materias primas de goma sintética

Los productores de bases de chicle convencionales, que dependen en gran medida de polímeros a base de petróleo como el poliisobutileno, se encuentran vulnerables a las fluctuaciones de los precios del petróleo crudo. A medida que los costos de los insumos aumentan, comprimen los márgenes en los segmentos de mercado sensibles, acelerando el giro de la industria hacia el chicle natural y los elastómeros de base biológica, ambos ya aprobados bajo el 21 CFR 172.615. El chicle natural, derivado de la savia del árbol de sapodilla, ofrece una alternativa renovable y biodegradable, alineándose con la creciente demanda de los consumidores por productos sostenibles. Si bien las empresas que utilizan chicle natural disfrutan del doble beneficio de la estabilidad de costos y la sostenibilidad, aún enfrentan inversiones significativas en investigación y desarrollo para igualar la textura de masticación y la liberación de sabor deseadas, aspectos críticos para mantener la satisfacción del consumidor y la competitividad en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las variantes sin azúcar redefinen el crecimiento de la categoría

En 2025, el chicle con azúcar comandó una participación líder del 56,53% del mercado de chicle de América del Norte, atrayendo principalmente a consumidores sensibles al precio y nostálgicos. Sin embargo, una disminución constante en sus volúmenes unitarios sugiere una base de usuarios cotidianos que se reduce. En respuesta, los fabricantes confinan las variantes con azúcar a sabores de temporada o ediciones limitadas de novedad que dependen de la viralidad en las redes sociales en lugar del uso diario. Estas ofertas de edición limitada suelen apuntar a ocasiones o festividades específicas, con el objetivo de crear una sensación de urgencia y exclusividad entre los consumidores. Aunque el chicle con azúcar todavía encuentra aceptación en paquetes de valor en torno a USD 1,20, enfrenta crecientes preocupaciones de salud y bienestar, ya que más consumidores se inclinan hacia alternativas más saludables.

Por otro lado, el sector del chicle sin azúcar está en rápido ascenso, con una CAGR estimada del 7,88%. Este crecimiento se atribuye en gran medida al reconocimiento creciente de las ventajas dentales del xilitol, como su capacidad para reducir las bacterias causantes de caries. Las marcas están ampliando los límites, incorporando vitaminas, botánicos, probióticos y potenciadores del estado de ánimo como vitaminas del grupo B y picolinato de cromo en los chicles sin azúcar, dando como resultado productos premium que alcanzan hasta USD 4,00. Estas innovaciones no solo atienden a los consumidores conscientes de su salud, sino que también aprovechan la creciente demanda de alimentos funcionales que ofrecen beneficios adicionales más allá de la nutrición básica. Gigantes de la industria como Mars Wrigley, Perfetti Van Melle y PUR están intensificando las colaboraciones de ingredientes, alineándose con la tendencia consciente de la salud. Este giro hacia la premiumización destaca el sólido impulso del segmento en el panorama del chicle de América del Norte.

Por forma: los formatos de masticado suave interrumpen el dominio tradicional del chicle en barra

En 2025, el chicle en barra dominó el mercado de chicle de América del Norte, representando el 40,80% de las ventas de la región. Su posición dominante se ve reforzada por los estantes de comercialización establecidos y una presencia familiar, especialmente entre los consumidores de mayor edad. Si bien el chicle en barra disfruta de este dominio, se comercializa cada vez más como una opción de valor, frecuentemente vendida en multipacks. Esta estrategia apunta no solo a los consumidores sensibles al precio, sino también a compradores institucionales, incluidos el ejército y los minoristas de viaje. El encanto nostálgico del segmento y los hábitos de consumo tradicionales son evidentes, aunque enfrenta la competencia de formatos más nuevos que enfatizan la conveniencia y la variedad de texturas.

Los formatos de chicle en gragea y en cubo están proyectados para liderar la trayectoria de crecimiento, con una CAGR proyectada del 6,69%. Estos formatos atienden a los consumidores contemporáneos que priorizan la posibilidad de compartir, el resellado y las texturas diversas en su experiencia de masticación. Productos como Ice Breakers Ice Cubes y Orbit Refreshers, en envases resellables, no solo ofrecen portabilidad y control de porciones, sino que también resuenan con adultos que experimentan fatiga mandibular. Innovaciones como las cápsulas de centro líquido y las bolitas de sabor cambiante prolongan el placer de masticar, extendiéndose más allá del estallido de sabor inicial habitual. Además, las innovaciones en envases, como los botes de PET con códigos QR, promueven el reciclaje y abordan los problemas de sostenibilidad. Estas tendencias en evolución sugieren que los chicles de masticado suave y en cubo podrían pronto eclipsar el atractivo del chicle en barra tradicional, especialmente entre el segmento demográfico más joven.

Por funcionalidad: las formulaciones digestivas y botánicas lideran la innovación

En 2025, el chicle de novedad domina el mercado de chicle de América del Norte, con una participación de mercado del 27,85%. Tradicionalmente respaldado por marcas consolidadas y compras por impulso, este segmento ahora enfrenta presiones de margen. A medida que los consumidores favorecen cada vez más los chicles con beneficios para la salud sobre el simple sabor, marcas como Perfetti Van Melle se adaptan. Han comenzado a incorporar declaraciones funcionales en sabores establecidos, como Mentos y Smint, para atender al mercado orientado al bienestar. Estas declaraciones funcionales a menudo incluyen la adición de vitaminas, minerales y adaptógenos, que atraen a los consumidores que buscan productos que ofrezcan más que solo sabor. Si bien el sólido posicionamiento de marca del chicle de novedad y su uso habitual lo mantienen en primer plano, el cambio en las preferencias de los consumidores exige una innovación continua para mantener su posición en el mercado y su relevancia.

El chicle digestivo y botánico está en rápido ascenso, proyectado para crecer a una CAGR impresionante del 8,78% hasta 2031. Este segmento capitaliza las innovaciones como Gummiotics de TopGum, que cuantifican los contenidos de probióticos y prebióticos, subrayando los beneficios para la salud intestinal. Los chicles enriquecidos con probióticos, vitaminas y adaptógenos no solo se centran en la salud intestinal, sino que también enfatizan el rendimiento cognitivo, el manejo del estrés y el control del apetito, lo que les permite alcanzar precios premium. Estas formulaciones a menudo se desarrollan utilizando tecnologías avanzadas de entrega de bioactivos para garantizar la eficacia y atraer a los consumidores conscientes de su salud. Típicamente lanzadas en lotes más pequeños, estas formulaciones centradas en la salud llegan a los consumidores a través de canales de comercio electrónico y comercio especializado, resonando con quienes buscan snacks multifuncionales. El crecimiento del segmento subraya la transformación del chicle en una plataforma de entrega de bioactivos en América del Norte, reflejando la creciente demanda de los consumidores por productos innovadores y orientados a la salud.

Por canal de distribución: el comercio electrónico gana terreno a medida que los canales de compra por impulso se debilitan

En 2025, los supermercados e hipermercados dominaron el mercado de chicle de América del Norte, representando aproximadamente el 46,05% de la facturación total. Estos canales minoristas, con su amplia presencia física, siempre han sido fácilmente accesibles para los consumidores. Sin embargo, ahora navegan por desafíos, en particular la tendencia creciente de los sistemas de autopago. Estos sistemas, aunque eficientes, han disminuido las compras impulsivas tradicionales que suelen ocurrir en los mostradores de punto de venta. Las grandes cadenas minoristas no solo ofrecen una amplia gama de productos, sino que también emplean estrategias de descuento y programas de fidelización, consolidando su dominio en el mercado. Su capacidad para proporcionar disponibilidad inmediata de productos y un surtido de confianza resuena con una amplia base de consumidores, tanto en centros urbanos como en zonas suburbanas.

El comercio minorista en línea emerge como el segmento de más rápido crecimiento, con una CAGR proyectada de alrededor del 5,56% hasta 2031. Este canal digital está transformando la forma en que los consumidores compran, con las compras de reposición planificadas que superan lentamente a las compras espontáneas. Plataformas como Amazon, junto con los sitios web específicos de cada marca, están capitalizando esta tendencia al ofrecer paquetes de suscripción. Estos paquetes no solo garantizan recargas automáticas para los consumidores, sino que también aumentan el valor de vida del cliente y ayudan a los proveedores a gestionar la estacionalidad. Mientras tanto, las empresas emergentes de venta directa al consumidor están creando su nicho al enfatizar la transparencia de los ingredientes y las prácticas ecológicas. Compensan estratégicamente los costos de envío y aprovechan las reseñas en línea para reforzar su visibilidad, especialmente dada su limitada presencia en los supermercados. Este auge del comercio minorista en línea subraya el papel fundamental de las plataformas digitales en la transformación del panorama de distribución del chicle en América del Norte.

Análisis geográfico

En 2025, Estados Unidos representó el 67,63% del mercado de chicle de América del Norte, respaldado por un sólido marco minorista, una fuerte lealtad a las marcas y los respaldos de la Asociación Dental Americana. El crecimiento ahora es impulsado por la premiumización más que por el volumen puro, ejemplificado por la campaña "Chew You Good" de Mars Wrigley de USD 50 millones, que posiciona el chicle como un ritual de microbienestar. Los movimientos regulatorios, como la SB 54 de California, impulsan un cambio hacia bases biodegradables, ofreciendo a los adoptantes tempranos una ventaja reputacional a medida que los mandatos ecológicos se endurecen antes de la fecha límite de cumplimiento de 2032. Esta regulación alienta a los fabricantes a innovar e invertir en materiales sostenibles, alineándose con la creciente demanda de los consumidores de productos respetuosos con el medio ambiente. Al mismo tiempo, el aumento anticipado de los trastornos temporomandibulares plantea un desafío a la masticación habitual. Esta tendencia impulsa al mercado hacia formatos más suaves y productos de masticación limitada, con el objetivo de atender a los grupos demográficos de mayor edad que pueden experimentar incomodidad con los formatos de chicle tradicionales.

México emerge como el actor de más rápido crecimiento en el mercado de chicle de América del Norte, con una CAGR del 6,08%, impulsado por el crecimiento del comercio moderno y una demografía joven. Los gustos locales se inclinan hacia los sabores de frutas y el enriquecimiento con vitaminas, haciendo eco de las tendencias más amplias de confitería latinoamericana. Además, la proximidad a las plantas de Estados Unidos agiliza la cadena de suministro, reduciendo los gastos logísticos y permitiendo tiempos de entrega más rápidos. Los chicles funcionales atraen al consumidor aspiracional que busca bienestar asequible, lo que permite tanto a las multinacionales como a los actores regionales ampliar sus ofertas de sabores y beneficios. Esta tendencia refleja un cambio en las preferencias de los consumidores hacia productos que combinan indulgencia con beneficios para la salud, creando oportunidades de innovación en el segmento de chicle funcional.

Si bien es más pequeño, Canadá se distingue por el respaldo de Health Canada a las declaraciones sobre xilitol, lo que consolida la presencia de los productos sin azúcar en farmacias y supermercados. El lanzamiento del chicle de masticado suave EXCEL Refreshers de Mars Wrigley ejemplifica el apetito del país por innovaciones premium de etiqueta limpia. El mercado canadiense también muestra una preferencia creciente por los chicles que se alinean con estilos de vida conscientes de la salud, como los que contienen ingredientes naturales y aditivos artificiales reducidos. A medida que se intensifica la consolidación minorista, los grupos de cadenas ganan influencia, haciendo que las declaraciones funcionales sustentadas sean esenciales para la visibilidad en los lineales en los centros urbanos. Esta consolidación también fomenta precios competitivos y una mayor disponibilidad de productos, impulsando aún más el interés de los consumidores en productos de chicle de alta calidad.

Panorama competitivo

Principales empresas en el mercado de chicle en América del Norte

Algunos actores clave con concentración moderada dominan el mercado de chicle de América del Norte. Las marcas de Mars Wrigley, Perfetti Van Melle y Mondelēz tienen una presencia significativa en los estantes de las tiendas. Con una adquisición de USD 1,35 mil millones de Trident, Dentyne y Bubblicious, Perfetti no solo amplió su escala, sino que también estableció una base de fabricación en Illinois, intensificando la competencia en los canales principales. Esta adquisición ha posicionado a Perfetti como un competidor formidable, remodelando la dinámica del mercado. Mars Wrigley, con su considerable presupuesto publicitario y su diversa cartera, se centra estratégicamente en productos de masticado suave y funcionales para mantener su participación de mercado y sus primas de precio. La capacidad de la empresa para aprovechar las sinergias entre carteras fortalece aún más su ventaja competitiva.

Los actores emergentes como The PUR Company, Rev Energy Gum y Simply Gum están aprovechando el interés de los consumidores en el xilitol, la cafeína y el chicle natural. Al priorizar el comercio electrónico, evitan los obstáculos minoristas tradicionales, aprovechando el marketing de influencers y los modelos de suscripción para hacer crecer sus marcas. Estas estrategias les permiten interactuar directamente con los consumidores, construyendo lealtad y escala sin depender de los canales minoristas convencionales. Los minoristas, con miras a los márgenes de ganancia, están desarrollando sus propios productos de marca blanca como alternativas económicas, presionando a las marcas de nivel medio que carecen de ofertas únicas o presupuesto para publicidad nacional. Esta tendencia está remodelando el panorama competitivo, obligando a los actores de nivel medio a innovar o a arriesgarse a perder participación de mercado.

Las inversiones en tecnología, desde el mapeo de sabores hasta la previsión de demanda impulsada por IA, están ayudando a los actores establecidos a mejorar la eficiencia y atender a mercados de nicho. Estos avances permiten a las empresas predecir mejor las preferencias de los consumidores y optimizar sus cadenas de suministro. Con el respaldo regulatorio para materiales biodegradables y una posible claridad sobre el CBD, los nuevos participantes ven oportunidades para establecerse antes de que las corporaciones más grandes puedan dominar. Estos cambios regulatorios podrían abrir nuevas categorías de productos, creando nuevas vías de crecimiento tanto para los actores establecidos como para los nuevos competidores. En resumen, si bien el mercado de chicle de América del Norte presenta oportunidades, las altas exigencias de capital y la necesidad de un enfoque de ventas diversificado representan desafíos significativos para los recién llegados.

Líderes de la industria del chicle en América del Norte

Lotte Corporation

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Noviembre de 2025: Ice Breakers ha presentado su innovador chicle de cambio de sabor, que cuenta con una tecnología única que pasa de un sabor a otro durante la masticación. Este nuevo producto tiene como objetivo mejorar la experiencia del consumidor al ofrecer un viaje de sabor dinámico y atractivo, diferenciándose en el competitivo mercado del chicle.

- Mayo de 2025: Trident, un destacado actor en el mercado, había presentado su última oferta: un chicle sin azúcar con sabor a algodón de azúcar. Este innovador producto atendía a la creciente demanda de alternativas sin azúcar entre los consumidores conscientes de su salud. Se distribuyó en todo Estados Unidos, con el objetivo de fortalecer la presencia de Trident en el competitivo mercado del chicle.

- Mayo de 2025: Perfetti Van Melle USA ha relanzado su querida goma de mascar Bubblicious, favorita tanto de niños como de adultos por su delicioso sabor y su capacidad para hacer grandes burbujas. Este relanzamiento tiene como objetivo reavivar la nostalgia entre los fanáticos de toda la vida, al mismo tiempo que presenta el icónico chicle de burbujas a una nueva generación de consumidores.

- Mayo de 2025: Rev Gum ha lanzado a nivel nacional en Estados Unidos su chicle con sabor a limonada rosada. La empresa destaca que el chicle está coloreado de forma natural y endulzado con fruto del monje, ofreciendo una alternativa más saludable a los chicles tradicionales.

Alcance del informe del mercado de chicle en América del Norte

Los chicles con azúcar y los chicles sin azúcar están cubiertos como segmentos por contenido de azúcar. Las tiendas de conveniencia, las tiendas minoristas en línea, los supermercados/hipermercados y otros están cubiertos como segmentos por canal de distribución. Canadá, México y Estados Unidos están cubiertos como segmentos por país.| Chicle con azúcar |

| Chicle sin azúcar |

| Chicle en barra |

| Chicle en gragea |

| Comprimido |

| Masticado suave/cubos |

| Otros |

| Novedad |

| Enriquecido |

| Digestivo / Botánico |

| Otros |

| Supermercado/Hipermercado |

| Tiendas de conveniencia |

| Tiendas minoristas en línea |

| Otros |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Por tipo de producto | Chicle con azúcar |

| Chicle sin azúcar | |

| Por forma | Chicle en barra |

| Chicle en gragea | |

| Comprimido | |

| Masticado suave/cubos | |

| Otros | |

| Por funcionalidad | Novedad |

| Enriquecido | |

| Digestivo / Botánico | |

| Otros | |

| Por canal de distribución | Supermercado/Hipermercado |

| Tiendas de conveniencia | |

| Tiendas minoristas en línea | |

| Otros | |

| Por geografía | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, con bajo contenido de azúcar y variantes sin azúcar.

- Tofes y turrones - Los tofes incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de tofe o confitería similar al tofe. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; se originó en Europa y los países de Oriente Medio.

- Barras de cereales - Un snack compuesto de cereales de desayuno que han sido comprimidos en forma de barra y se mantienen unidos con una forma de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales para tratar o barras de granos.

- Chicle - Esta es una preparación para masticar, generalmente elaborada de chicle con sabor y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o más del 30 por ciento. |

| Chocolate con leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Tofes | Un dulce duro y masticable, a menudo marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y en ocasiones frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos por jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de frutas y frutos secos | Estas suelen estar basadas en dátiles con otras frutas secas y adiciones de frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (NCA, por sus siglas en inglés) es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y los caramelos de menta, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por aspersión. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida por la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico fabricado en laboratorio que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin alérgenos | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños dulces redondos recubiertos de una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria chocolatera belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de reglamentos que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, púrpura y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción, incluida toda la maquinaria, y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que suele tener sabor a fruta. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de snack con alto contenido en carbohidratos y calorías diseñadas para proporcionar energía en cualquier lugar. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.