Tamaño y Participación del Mercado de Chicles Sin Azúcar en América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

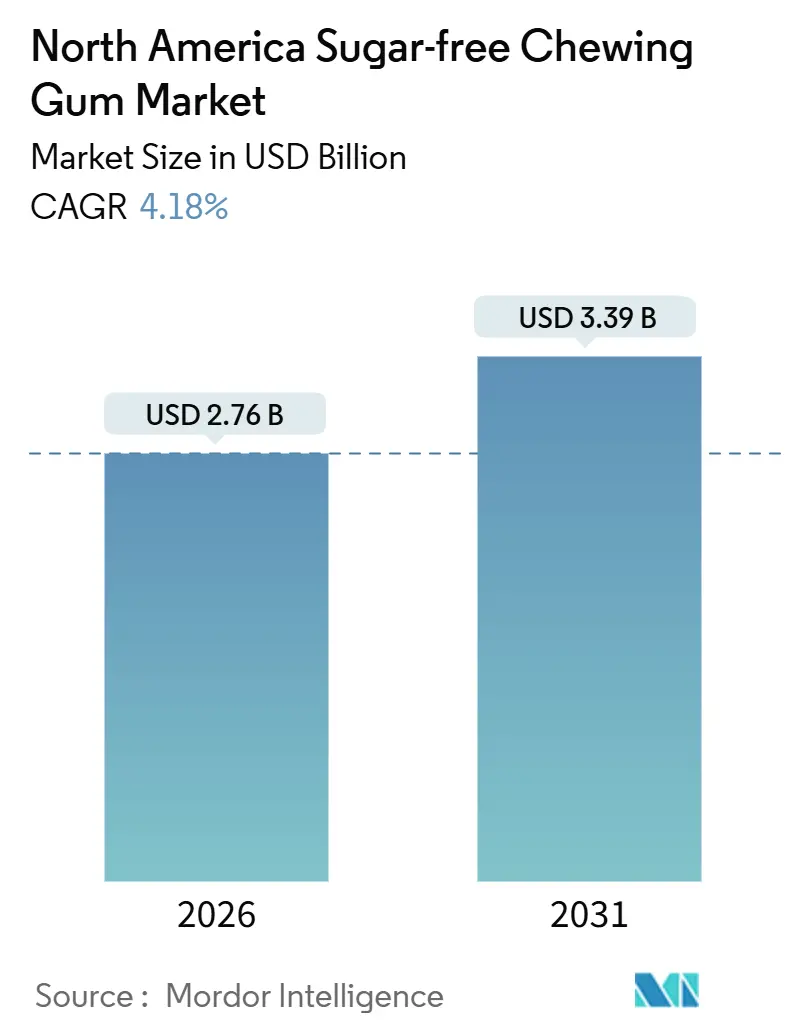

| Tamaño del Mercado (2026) | 2.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chicles Sin Azúcar en América del Norte por Mordor Intelligence

Se espera que el mercado de chicles sin azúcar en América del Norte alcance USD 2,76 mil millones en 2026 y crezca aún más hasta USD 3,39 mil millones en 2031, registrando una CAGR del 4,18% durante el período de pronóstico. Este crecimiento pone de relieve el paso del chicle sin azúcar de ser un producto dental de nicho a convertirse en una parte habitual de las rutinas diarias de bienestar. Factores como los avales clínicos, los vínculos con la salud conductual y los formatos convenientes lo han popularizado en los lugares de trabajo, durante los desplazamientos, en las escuelas y en los gimnasios. La aprobación de la Asociación Dental Americana del chicle de xilitol refuerza su reputación en el cuidado bucal, mientras que las directrices de los Centros para el Control y la Prevención de Enfermedades sobre el chicle de nicotina lo posicionan en la intersección de la salud dental y la salud conductual. Innovaciones como las bolsas resellables para chicles en cubos, la adopción de edulcorantes de etiqueta limpia y el auge de las suscripciones directas al consumidor están impulsando la demanda. Para mantenerse competitivas, las empresas se centran en mejoras de sabor y características funcionales para conservar el espacio en estantes frente a los competidores de productos naturales y orientados al bienestar.

Conclusiones Clave del Informe

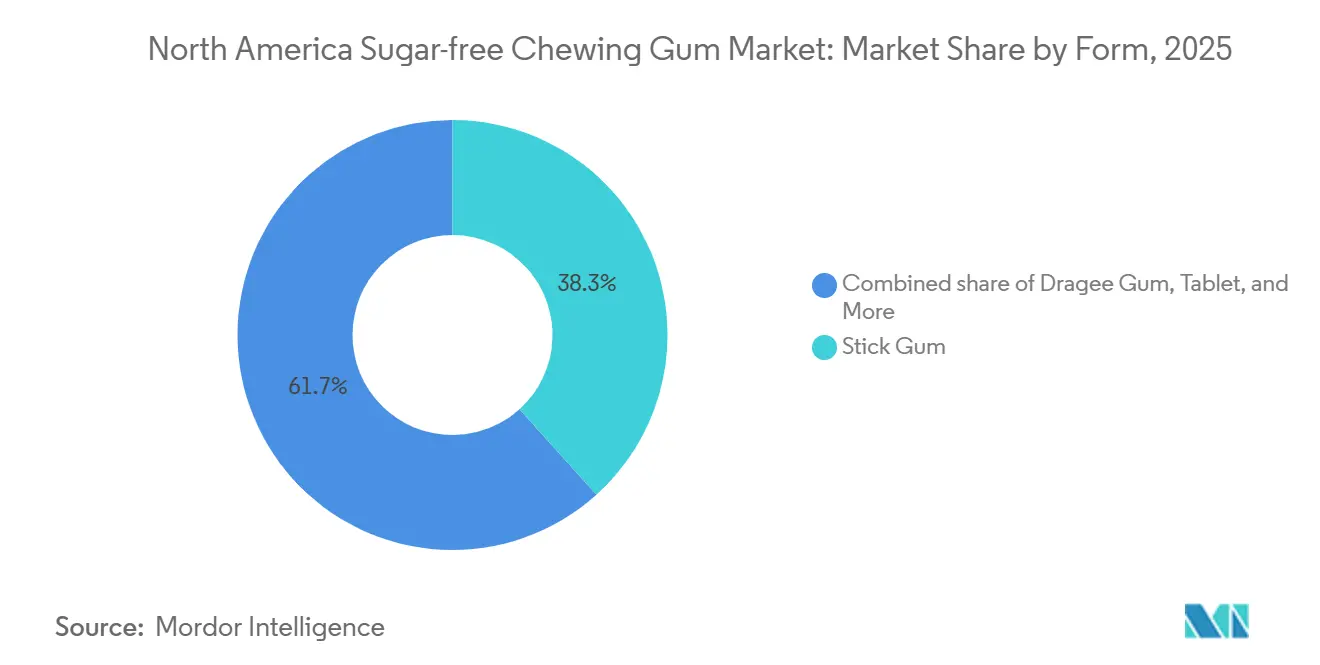

- Por forma, el chicle en barra lideró con el 38,32% de la participación del mercado de chicles sin azúcar en América del Norte en 2025, mientras que el chicle suave/cubos se expande a una CAGR del 5,22% hasta 2031.

- Por tipo de edulcorante, los edulcorantes artificiales representaron el 57,43% del tamaño del mercado de chicles sin azúcar en América del Norte en 2025, mientras que se prevé que los edulcorantes naturales avancen a una CAGR del 6,55% hasta 2031.

- Por canal de distribución, el supermercado/hipermercado lideró con el 46,76% de la participación en ingresos en 2025; la tienda minorista en línea registra la CAGR proyectada más alta del 7,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chicles Sin Azúcar en América del Norte

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Posicionamiento en Salud Bucal y Avales Dentales | +0.9% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Adyacencias de Cesación Tabáquica y Salud Conductual que Normalizan el Chicle como Cuasi-Producto de Salud | +0.6% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Innovación en Sabor y Formato | +0.8% | América del Norte | Corto plazo (≤ 2 años) |

| Conveniencia en Movimiento y Consumo Discreto que Apoya el Uso de Alta Frecuencia | +0.7% | Estados Unidos, Canadá, México | Mediano plazo (2-4 años) |

| Personalización y Propuestas Segmentadas | +0.5% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Indicadores de Etiqueta Limpia y Naturalidad que Impulsan el Crecimiento | +0.7% | Estados Unidos, Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Posicionamiento en Salud Bucal y Avales Dentales

El chicle sin azúcar ha evolucionado de ser un simple placer a convertirse en una parte esencial de la higiene bucal, gracias al creciente respaldo de las asociaciones dentales profesionales. Este cambio ha influido significativamente en el comportamiento de compra de los consumidores. La Asociación Dental Canadiense avala el chicle de xilitol como medida preventiva de cuidado dental, destacando su capacidad para evitar que el Streptococcus mutans se adhiera al esmalte dental, reduciendo así el riesgo de caries. Una revisión sistemática Cochrane de 2024 confirmó que el chicle con xilitol puede reducir las caries dentales en niños en un 13% en comparación con quienes no lo utilizan, lo que proporciona un sólido respaldo basado en evidencia para las afirmaciones de marketing. De igual manera, la Autoridad Europea de Seguridad Alimentaria ha aprobado los beneficios del xilitol para la salud dental, armonizando los estándares regulatorios entre América del Norte y Europa. Esta armonía regulatoria permite a las marcas globales promover afirmaciones de salud coherentes en ambas regiones. Con esta validación clínica, el chicle de xilitol ha pasado de ser una compra casual en los pasillos de dulces a ser un producto destacado en las secciones de bienestar de las farmacias. Este cambio no solo ha ampliado su potencial de mercado, sino que también ha justificado los precios premium de las formulaciones de chicle enriquecidas con xilitol, convirtiéndolo en una valiosa incorporación a las rutinas preventivas de cuidado bucal.

Adyacencias de Cesación Tabáquica y Salud Conductual que Normalizan el Chicle como Cuasi-Producto de Salud en las Cestas de Compra Cotidianas

La terapia de reemplazo de nicotina ha redefinido el chicle como un método eficaz para administrar medicación, impulsando significativamente la popularidad del mercado de chicles sin azúcar. Los Centros para el Control y la Prevención de Enfermedades (CDC) identifican el chicle de nicotina como una herramienta clave para la cesación tabáquica. Las investigaciones demuestran que el chicle de nicotina de 4 mg, combinado con asesoramiento conductual, puede duplicar las probabilidades de dejar de fumar en comparación con un placebo. El informe de 2024 del Cirujano General de los Estados Unidos destaca el chicle de nicotina de venta libre como una solución rentable y accesible, particularmente para las poblaciones de bajos ingresos que pueden carecer de acceso a tratamientos con receta. Este cambio también ha transformado la percepción de masticar chicle en entornos profesionales. Anteriormente considerado poco profesional, ahora se percibe como un hábito orientado a la salud. Aprovechando esta tendencia, marcas como NeuroGum y REV GUM han introducido chicles sin azúcar enriquecidos con cafeína, L-teanina y vitaminas del complejo B, promocionándolos como productos que mejoran la concentración y la productividad en el lugar de trabajo. Además, la política de 2024 de la Academia Americana de Odontología Pediátrica sobre el chicle de xilitol para niños respalda su uso como producto preventivo de salud. Este aval ha ampliado el papel del chicle más allá de ayudar a los fumadores adultos, convirtiéndolo en una valiosa incorporación a las rutinas de salud y bienestar familiar[1]Fuente: Academia Americana de Odontología Pediátrica. "Política sobre el Uso del Xilitol", aapd.org.

Innovación en Sabor y Formato

Los fabricantes están adoptando tecnologías de encapsulación y sistemas de sabor multisensorial para hacer frente al descenso del consumo per cápita y atraer a consumidores más jóvenes. En julio de 2024, Mars Wrigley lanzó EXCEL Refreshers, que utilizan agentes refrigerantes microencapsulados para liberar el sabor de forma gradual. Esta innovación ofrece una experiencia de sabor de 30 minutos, significativamente más larga que la duración de 10 minutos de los chicles tradicionales en pastilla. De manera similar, Hershey introdujo Ice Breakers Flavor Shifters en mayo de 2025. Estos chicles presentan recubrimientos sensibles al pH que cambian los sabores de frutal a menta durante la masticación, dirigidos a los consumidores de la Generación Z que valoran las experiencias únicas por encima de la lealtad a la marca. Los formatos de chicle suave y cubo, que tenían una pequeña participación de mercado en 2024, se espera que crezcan a una CAGR del 5,22% hasta 2031. Estos formatos están ganando popularidad porque ofrecen control de porciones y eliminan la inconveniencia de desechar el chicle en barra en lugares públicos. La patente de Wrigley US4986991A sobre sucralosa de liberación extendida demuestra la importancia de la propiedad intelectual en los sistemas de administración de edulcorantes. Esta tecnología mejora la percepción de dulzura en un 40% sin aumentar la cantidad de edulcorante, otorgando a la empresa una ventaja competitiva[2]Fuente: Google Patents. "Composición de Edulcorante de Liberación Extendida, Patente US4986991A", patents.google.com.

Conveniencia en Movimiento y Consumo Discreto en Lugares de Trabajo, Desplazamientos, Escuelas y Entornos de Acondicionamiento Físico que Apoyan el Uso de Alta Frecuencia

Con el auge del trabajo remoto e híbrido, el consumo de chicle ha aumentado, ya que masticar durante las videollamadas ya no se percibe como socialmente inapropiado. Al mismo tiempo, los entusiastas del acondicionamiento físico han adoptado el chicle sin azúcar como una forma sin calorías de suprimir el apetito. Muchos programas de bienestar en el lugar de trabajo ahora incluyen chicle de xilitol en los kits de cuidado dental para empleados, promociónándolo como una herramienta para reducir los refrigerios a media tarde y mejorar la concentración durante las reuniones largas. Los viajeros están cambiando del chicle en barra tradicional, que requiere desechar el envoltorio, a tabletas y cubos en blíster que son más convenientes y menos propensos a generar basura. En las escuelas, varios estados de Estados Unidos han levantado las prohibiciones de larga data de masticar chicle después de que las asociaciones dentales aportaron evidencia de que el chicle de xilitol ayuda a reducir las caries en niños que carecen de atención dental regular. En las redes sociales, los influenciadores de acondicionamiento físico han popularizado el chicle sin azúcar como un hábito pre-entrenamiento, afirmando que mejora el estado de alerta y suprime el hambre durante las sesiones de cardio en ayunas, aunque la evidencia científica que respalda estas afirmaciones todavía es limitada. La portabilidad de los formatos de chicle individuales también ha contribuido a su popularidad. A medida que los consumidores realizan compras de conveniencia más frecuentes a precios unitarios más bajos en comparación con los paquetes a granel vendidos en las tiendas minoristas tradicionales.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escepticismo del Consumidor hacia los Edulcorantes Artificiales | -0.8% | Estados Unidos, Canadá | Mediano plazo (2-4 años) |

| Complejidad Regulatoria y de Etiquetado | -0.5% | Estados Unidos, Canadá, México | Largo plazo (≥ 4 años) |

| Sensibilidad al Precio y Posicionamiento Premium de las SKU Sin Azúcar/Formuladas | -0.4% | México, Estados Unidos | Corto plazo (≤ 2 años) |

| Riesgos en la Cadena de Suministro e Ingredientes para Edulcorantes, Sabores y Bases de Chicle Específicos | -0.6% | América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escepticismo del Consumidor hacia los Edulcorantes Artificiales

En 2024, la Organización Mundial de la Salud clasificó el aspartamo como carcinógeno del Grupo 2B, lo que significa que es "posiblemente carcinógeno para los seres humanos" según evidencia limitada. Este anuncio ha renovado las preocupaciones de los consumidores sobre los edulcorantes artificiales. A pesar de ello, el Comité Mixto FAO/OMS de Expertos en Aditivos Alimentarios confirmó que una ingesta diaria admisible de 40 mg/kg de peso corporal sigue siendo segura. Las redes sociales amplificaron la declaración de la OMS, creando una brecha entre la percepción pública y las garantías regulatorias. Si bien organismos como la FDA y la EFSA continúan afirmando la seguridad del aspartamo en los niveles aprobados, encuestas realizadas a finales de 2024 mostraron una disminución del 22% en la disposición de los consumidores a comprar productos que contienen aspartamo como edulcorante principal[3]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos. "Edulcorantes de Alta Intensidad", fda.gov. Este cambio ha impactado especialmente a las marcas consolidadas que dependían del aspartamo por su asequibilidad y sabor limpio. Estas empresas están ahora reformulando sus productos con alternativas como la estevia, el fruto del monje o el eritritol, lo que incrementa los costos de ingredientes entre un 15 y un 25%. Por otro lado, marcas más pequeñas como The PUR Company han aprovechado esta tendencia promoviendo productos "sin aspartamo" como argumento de venta clave, utilizando la incertidumbre regulatoria para competir con los grandes actores.

Complejidad Regulatoria y de Etiquetado

En América del Norte, los marcos regulatorios para las declaraciones de edulcorantes a menudo se superponen y a veces entran en conflicto, creando desafíos que típicamente favorecen a los fabricantes más grandes con equipos regulatorios dedicados. La FDA exige que los alcoholes de azúcar, como el xilitol, el eritritol y el sorbitol, se listen individualmente en las declaraciones de ingredientes y se incluyan en los recuentos totales de carbohidratos. Sin embargo, estos pueden excluirse de la categoría de "azúcares" si cumplen criterios metabólicos específicos según el 21 CFR 101.9. En Canadá, el Reglamento sobre Alimentos y Medicamentos de Salud Canadá tiene requisitos similares pero utiliza el término "polioles" en lugar de "alcoholes de azúcar". También impone reglas más estrictas sobre las declaraciones de propiedades saludables relacionadas con los beneficios dentales, exigiendo evidencia de ensayos clínicos realizados en Canadá. En México, la actualización de 2024 del estándar de etiquetado NOM-051-SCFI/SSA1-2010 exige etiquetas de advertencia en el frente del envase para productos que superen el 10% de la ingesta diaria de azúcar. Sin embargo, los alcoholes de azúcar están excluidos de este cálculo, lo que otorga a los chicles sin azúcar una ventaja competitiva en un mercado donde los productos azucarados enfrentan la estigmatización gubernamental. Además, el reglamento 21 CFR 172.615 de la FDA permite que las bases de chicle incluyan hasta 60 componentes, como elastómeros sintéticos y emulsionantes, sin requerir divulgación individual. Esta falta de transparencia ha generado críticas por parte de los defensores de la etiqueta limpia. Marcas más pequeñas como Simply Gum han respondido listando cada ingrediente de la base de chicle, aceptando costos más elevados para atraer a consumidores escépticos de los vacíos regulatorios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: La Portabilidad Redefine las Preferencias de Formato

En 2025, el Chicle en Barra representó el 38,32% del mercado de chicles sin azúcar en América del Norte, respaldado por una sólida lealtad a la marca y una alta visibilidad en los mostradores de caja. Sin embargo, este dominio oculta una debilidad significativa. Los envoltorios de papel y aluminio utilizados en este formato generan desafíos de eliminación, especialmente en los lugares de trabajo y el transporte público, donde los contenedores de basura son limitados y se desalienta tirar basura. Los formatos de Dragée y Tableta ofrecen la conveniencia de los blísteres, pero no proporcionan el tiempo de masticación prolongado que prefieren los usuarios habituales. Como resultado, estos formatos se utilizan principalmente para fines específicos, como refrescar el aliento después de las comidas en restaurantes. Otras categorías, incluidos el chicle de globo y las formas novedosas, enfrentan desafíos ya que los consumidores conscientes de su salud los asocian con golosinas azucaradas y productos dirigidos a niños.

Se espera que el Chicle Suave/Cubos crezca a una CAGR del 5,22% de 2026 a 2031, convirtiéndose en el segmento de más rápido crecimiento. Su popularidad está impulsada por su idoneidad para los estilos de vida en movimiento y su atractivo ecológico. Estos formatos eliminan la necesidad de envoltorios, caben fácilmente en bolsillos y bolsas de gimnasio, y ofrecen control de porciones que atrae a los consumidores conscientes de las calorías. Las marcas líderes como Hershey's Ice Breakers Cubes y Mars Wrigley's EXCEL Refreshers han introducido bolsas resellables que mantienen el producto fresco para múltiples usos, abordando una limitación clave del envase de uso único del chicle en barra. Las tendencias cambiantes del comercio minorista también favorecen este formato: mientras el chicle en barra depende de las compras por impulso en los mostradores de caja, los chicles suaves y cubos funcionan bien en el comercio electrónico, donde las imágenes de los productos pueden destacar sus características de envasado resellable y control de porciones.

Por Tipo de Edulcorante: Los Mandatos de Etiqueta Limpia Aceleran las Ganancias de los Productos Naturales

En 2025, los edulcorantes artificiales representaron el 57,43% del mercado, lo que refleja años de avances en el desarrollo del aspartamo, la sucralosa y el acesulfamo de potasio. Estos edulcorantes sintéticos proporcionan una intensa dulzura a bajo costo, ayudando a los fabricantes a alcanzar los niveles de dulzura deseados sin afectar la textura ni la vida útil. Su aprobación regulatoria en toda América del Norte también garantiza una cadena de suministro estable. Sin embargo, este dominio del mercado oculta una creciente falta de confianza del consumidor. La clasificación de la OMS en 2024 del aspartamo como carcinógeno del Grupo 2B, a pesar de reafirmar sus límites de seguridad, ha aumentado el escepticismo, especialmente en las redes sociales, e influido significativamente en los consumidores más jóvenes. Las marcas que utilizan aspartamo ahora enfrentan una difícil decisión: cambiar a edulcorantes naturales podría elevar los costos entre un 15 y un 25%, mientras que continuar con el aspartamo arriesga perder a los consumidores conscientes de la salud que asocian "artificial" con "inseguro".

Se proyecta que los edulcorantes naturales crezcan a una sólida CAGR del 6,55% hasta 2031, convirtiéndolos en el tipo de edulcorante de más rápido crecimiento. Este crecimiento está impulsado por su atractivo de etiqueta limpia y su alineación con las recomendaciones de la OMS para reducir el consumo de azúcares libres. Opciones populares como la estevia, el extracto de fruto del monje y el eritritol están ganando terreno, pero cada una presenta sus desafíos. La estevia tiene un regusto similar al regaliz que requiere agentes enmascaradores, el fruto del monje es costoso debido a la oferta limitada, y el eritritol enfrenta problemas en la cadena de suministro después de que la Comisión de Comercio Internacional de Estados Unidos impuso derechos antidumping a las importaciones chinas en 2024. Empresas como The PUR Company y Simply Gum han construido sus marcas en torno a afirmaciones de productos "sin aspartamo", aceptando costos de ingredientes más elevados para atraer a consumidores dispuestos a pagar entre un 20 y un 30% más por productos naturales. A pesar de la confirmación de la Autoridad Europea de Seguridad Alimentaria en 2024 sobre la seguridad tanto de los edulcorantes artificiales como de los naturales, las percepciones de los consumidores permanecen sin cambios. Esto sugiere que las opiniones de los consumidores, más que la evidencia científica, darán forma al mercado. La influencia regulatoria en este segmento es mínima, ya que tanto la FDA como Salud Canadá aprueban los mismos edulcorantes, dejando a las estrategias de marketing impulsar la diferenciación.

Por Canal de Distribución: El Comercio Electrónico Disrumpe la Economía de los Impulsos de Compra

En 2025, los Supermercados e Hipermercados representaron el 46,76% del mercado de distribución. Su éxito está impulsado por las ubicaciones estratégicas en los pasillos de caja y su idoneidad para las compras semanales de comestibles. Estas tiendas se benefician de un sistema de marketing comercial bien establecido, que incluye tarifas de colocación en góndola, calendarios promocionales y distribuciones de estantes optimizadas, que otorgan ventaja a los actores más grandes y consolidados. Las Tiendas de Conveniencia, por otro lado, se centran en las compras inmediatas durante los desplazamientos o viajes por carretera. Sin embargo, sus precios más elevados por unidad y la variedad limitada de productos restringen su crecimiento. Otros Canales de Distribución, como las máquinas expendedoras y las tiendas especializadas en salud, siguen siendo actores menores debido a los altos costos de servicio y el tráfico de consumidores disperso.

Entre 2026 y 2031, se espera que las Tiendas Minoristas en Línea crezcan a una sólida CAGR del 7,01%, convirtiéndolas en el canal de distribución de más rápido crecimiento. Este crecimiento está impulsado por los modelos de suscripción directa al consumidor y las marcas de chicle funcional que eluden las barreras del comercio minorista tradicional. Las plataformas de comercio electrónico permiten a las marcas de nicho como NeuroGum y Mastiqe llegar a una amplia audiencia sin necesidad de asegurar espacio en estantes. Los servicios de suscripción también proporcionan ingresos consistentes y recurrentes, que las tiendas físicas no pueden replicar fácilmente. Amazon, líder en el comercio electrónico de América del Norte, ofrece un punto de entrada fácil para las nuevas marcas. Sin embargo, sus tarifas de referencia del 15% y los costos de publicidad pueden reducir los márgenes de beneficio, especialmente para los productos con precios inferiores a USD 5. El crecimiento de los canales en línea también refleja los hábitos cambiantes de los consumidores. Los compradores que buscan ingredientes funcionales específicos u opciones de edulcorantes prefieren las plataformas en línea, donde las descripciones detalladas de los productos y las reseñas ofrecen más información que el envase físico.

Análisis Geográfico

En 2024, Estados Unidos lidera el mercado de chicles sin azúcar en América del Norte, impulsado por un alto consumo per cápita, una sólida infraestructura minorista y los avales de la Asociación Dental Americana. Estos avales han posicionado el chicle de xilitol como una herramienta preventiva de salud bucal. Los programas de bienestar en el lugar de trabajo incluyen cada vez más el chicle sin azúcar en los kits de cuidado dental. Además, con el auge del trabajo remoto, el estigma social previo en torno a masticar chicle durante las videollamadas ha disminuido, lo que lleva a un consumo más frecuente. La regulación de la FDA (21 CFR 172.615) sobre la base del chicle permite hasta 60 componentes no declarados. Esto crea un nicho para las marcas de etiqueta limpia como Simply Gum, que enfatizan la transparencia total de los ingredientes. Sin embargo, este enfoque conlleva un aumento del 20 al 30% en los costos de producción. Además, los derechos antidumping de 2024 de la Comisión de Comercio Internacional de Estados Unidos sobre las importaciones chinas de eritritol han reducido las reservas para las formulaciones con edulcorantes naturales. Como resultado, las marcas ahora obtienen suministros de productores europeos o nacionales, a menudo a precios más elevados.

El entorno regulatorio y cultural de Canadá modera su crecimiento en el mercado de chicles sin azúcar en comparación con Estados Unidos. Los estrictos requisitos de Salud Canadá para las declaraciones de propiedades saludables dentales limitan la flexibilidad de marketing que disfrutan las marcas estadounidenses. Si bien la Asociación Dental Canadiense avala el chicle de xilitol, haciéndose eco de los sentimientos estadounidenses, las regulaciones minoristas provinciales introducen complejidades. Por ejemplo, la prohibición de Quebec de los envases solo en inglés plantea desafíos para las marcas multinacionales. Además, los programas de cesación tabáquica, respaldados por los ministerios de salud provinciales, distribuyen chicle de nicotina a tarifas subsidiadas, creando competencia para los productos comerciales sin azúcar. El clima más frío de Canadá extiende la vida útil del chicle, pero reduce las compras impulsivas durante el invierno cuando las actividades al aire libre disminuyen. Aun así, la alta alfabetización sanitaria de Canadá y los precios premium para los edulcorantes naturales lo convierten en un terreno de prueba privilegiado para las formulaciones de estevia y fruto del monje antes de su debut en Estados Unidos.

México destaca como el mercado de más rápido crecimiento en América del Norte para el chicle sin azúcar. Este crecimiento está impulsado por el aumento de los ingresos disponibles, la urbanización y una actualización de 2024 a los estándares de etiquetado (NOM-051-SCFI/SSA1-2010). Estos estándares exigen advertencias en el frente del envase para los productos con alto contenido de azúcar, pero eximen a los alcoholes de azúcar. Esta brecha regulatoria otorga a los chicles sin azúcar una ventaja competitiva, ya que los consumidores interesados en evitar las etiquetas de advertencia se inclinan por las formulaciones de xilitol y eritritol. La distribución se realiza principalmente a través de tiendas de conveniencia, que dominan las ventas gracias a las tiendas de pequeño formato que atienden al tráfico peatonal local. Sin embargo, estas tiendas carecen de refrigeración y control de clima, lo que representa desafíos para las formulaciones de chicle natural que requieren almacenamiento más fresco. Mientras tanto, el resto de América del Norte, incluidos América Central y el Caribe, sigue siendo un actor menor en el mercado. Esto se debe a una infraestructura minorista fragmentada y una logística de cadena de frío limitada. Sin embargo, las comunidades de la diáspora en Estados Unidos y Canadá crean una demanda de nicho de sabores regionales como el tamarindo y el hibisco.

Panorama Competitivo

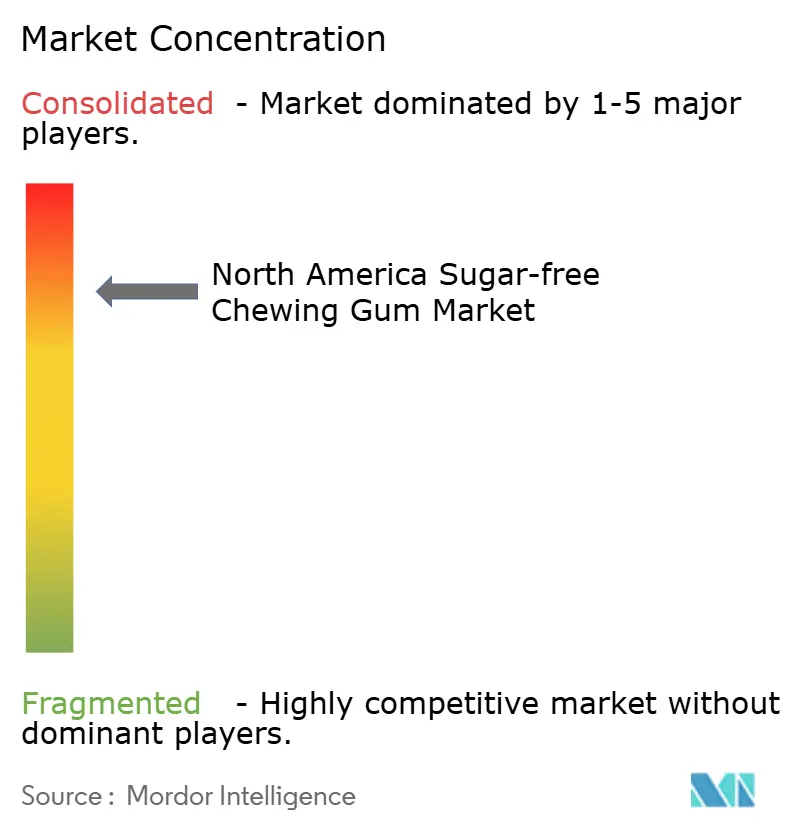

El mercado de chicles sin azúcar en América del Norte está consolidado, con un pequeño número de actores multinacionales como Chocoladefabriken Lindt & Sprüngli AG, Mars Incorporated, Mondelēz International Inc., Perfetti Van Melle BV y The Hershey Company que dominan las ventas de la categoría gracias a un sólido reconocimiento de marca y una amplia penetración en el comercio minorista. Estas empresas aprovechan sus amplias capacidades de marketing, redes de distribución bien establecidas e innovación continua de productos para mantener el liderazgo tanto en el comercio minorista tradicional como en los canales de conveniencia. Sus ventajas de escala en abastecimiento, formulación e inversión promocional crean altas barreras de entrada para los competidores más pequeños.

La innovación de productos es una herramienta competitiva clave, con las marcas líderes centradas en extensiones funcionales como el sabor duradero, el posicionamiento en cuidado bucal y los beneficios adicionales como tecnologías de blanqueamiento dental o refresco del aliento. Las empresas también están respondiendo a la creciente conciencia de salud mediante el uso de edulcorantes naturales como el xilitol y la estevia, mejorando las formulaciones de etiqueta limpia e introduciendo bases de chicle de origen vegetal o biodegradables. Estas innovaciones ayudan a los grandes actores a mantener el interés del consumidor al tiempo que se diferencian en una categoría por lo demás madura.

La consolidación se refuerza aún más mediante sólidas asociaciones con supermercados, hipermercados, tiendas de conveniencia y gasolineras, donde la visibilidad en estantes y las ubicaciones de impulso son críticas. Los canales digitales y los modelos de suscripción también están emergiendo, pero el dominio del comercio físico continúa favoreciendo a las marcas establecidas con relaciones consolidadas. A medida que las preferencias de los consumidores se orientan hacia los chicles sin azúcar y funcionales, se espera que la estructura del mercado permanezca concentrada, con los actores líderes ampliando su presencia a través de variantes premium, iniciativas de sostenibilidad y marketing dirigido para mantener su ventaja competitiva.

Líderes de la Industria de Chicles Sin Azúcar en América del Norte

Chocoladefabriken Lindt & Sprüngli AG

Mars Incorporated

Mondelēz International Inc.

Perfetti Van Melle BV

The Hershey Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Wrigley Extra, una de las marcas líderes de chicle, se asoció con profesionales dentales de todo el mundo para promover el uso del chicle sin azúcar para mejorar la salud bucal. El Programa de Salud Bucal de Wrigley de la marca establece que: "La base de chicle pone el 'masticar' en el chicle, uniendo todos los ingredientes para lograr una textura suave y blanda.

- Octubre de 2024: Mars Wrigley amplió su portafolio con el lanzamiento de su nuevo chicle EXTRA de origen vegetal. Según la marca, el nuevo chicle sin azúcar EXTRA de origen vegetal satisface la creciente demanda de productos de calidad con ingredientes de origen vegetal o natural.

- Abril de 2024: Refresh Gum amplió su portafolio de chicles sin azúcar de origen vegetal con tres nuevos sabores. Según la marca, los nuevos productos están disponibles en sabores como Menta de Jardín y Frambuesa, Menta Piperita, Chicle de Globo y Melocotón.

Alcance del Informe del Mercado de Chicles Sin Azúcar en América del Norte

Tienda de Conveniencia, Tienda Minorista en Línea, Supermercado/Hipermercado, Otros están cubiertos como segmentos por Canal de Distribución. Canadá, México, Estados Unidos están cubiertos como segmentos por País.| Chicle en Barra |

| Chicle Dragée |

| Tableta |

| Chicle Suave / Cubos |

| Otros |

| Edulcorantes Naturales |

| Edulcorantes Artificiales |

| Supermercado/Hipermercado |

| Tienda Minorista en Línea |

| Tienda de Conveniencia |

| Otros Canales de Distribución |

| Estados Unidos |

| Canadá |

| México |

| Resto de América del Norte |

| Forma | Chicle en Barra |

| Chicle Dragée | |

| Tableta | |

| Chicle Suave / Cubos | |

| Otros | |

| Tipo de Edulcorante | Edulcorantes Naturales |

| Edulcorantes Artificiales | |

| Canal de Distribución | Supermercado/Hipermercado |

| Tienda Minorista en Línea | |

| Tienda de Conveniencia | |

| Otros Canales de Distribución | |

| País | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte |

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao. El alcance incluye chocolates regulares, con bajo contenido de azúcar y variantes sin azúcar.

- Caramelos de Toffee y Turrones - Los caramelos de toffee incluyen dulces duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confitura masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un refrigerio compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de refrigerio elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales tratados o barras de granos.

- Chicle - Esta es una preparación para masticar, generalmente elaborada con chicle saborizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Oscuro | El chocolate oscuro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin la leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche está elaborado a partir de chocolate oscuro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervidos sin cristalizar. |

| Caramelos de Toffee | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervido con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente fruta seca o bayas, que en la mayoría de los casos se mantiene unido por jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos/grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar basadas en dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que elaboran estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales (Current Good Manufacturing Practices) son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de alguna manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche en polvo desnatada | La leche en polvo desnatada se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por aspersión. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche (Whey Protein Concentrate): la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad (Low Density Lipoprotein): el colesterol malo. |

| HDL | Lipoproteína de alta densidad (High Density Lipoprotein): el colesterol bueno. |

| BHT | El hidroxitolueno butilado (Butylated Hydroxytoluene) es un químico sintético que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ingredientes específicos | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de Cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pasteles | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Dragées | Pequeños dulces redondos recubiertos de una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana sobre el chocolate, un conjunto de regulaciones que definen qué puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria (Federal Agency for the Safety of the Food Chain). |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumplen con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un dulce masticable a base de gelatina que a menudo está aromatizado con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras energéticas | Barras de refrigerio con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía de forma inmediata. |

| BFSO | Organización Belga de Seguridad Alimentaria (Belgian Food Safety Organization) para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de desarrollar una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios y el precio de venta promedio (ASP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en diferentes niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción