Instantánea del Mercado

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 11.29 Mil millones de dólares |

| Tamaño del Mercado (2026) | 12.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.43% CAGR |

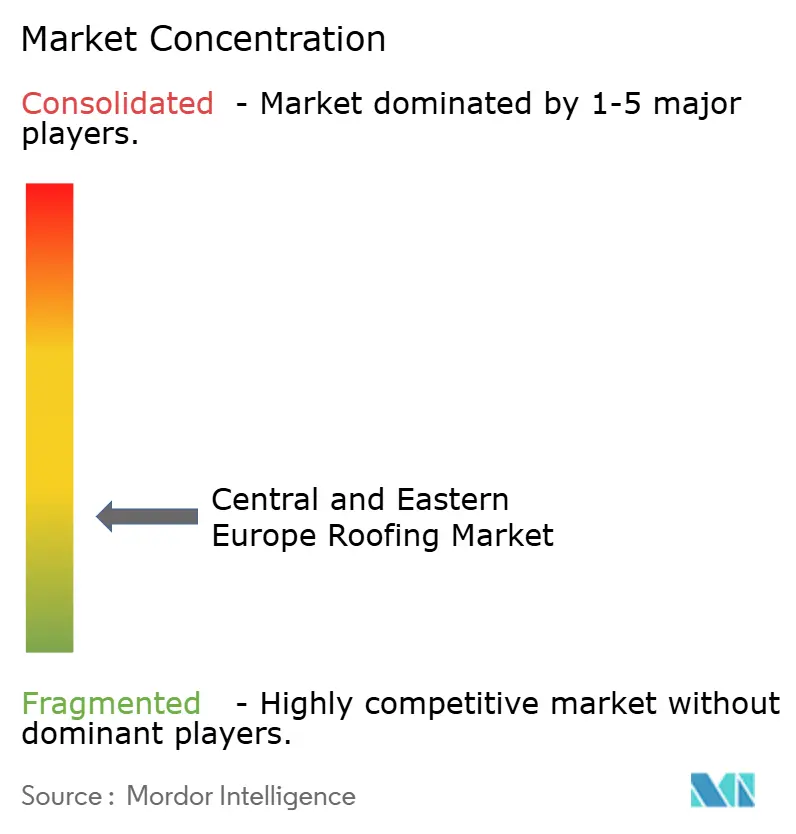

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Descripción General del Mercado

El tamaño del Mercado de Techado de Europa Central y Oriental fue valorado en 11,29 mil millones de USD en 2025 y se estima que crecerá desde 12,12 mil millones de USD en 2026 hasta alcanzar 15,79 mil millones de USD en 2031, a una CAGR del 5,43% durante el período de pronóstico (2026-2031).

El mercado de techado en Europa Central y Oriental está siendo moldeado por la revisada Directiva sobre el Rendimiento Energético de los Edificios (EPBD), que ha endurecido los requisitos de renovación para edificios ineficientes y ha convertido el diseño de cubiertas preparadas para energía solar en una consideración estándar en nuevas construcciones y proyectos de renovación importantes tras su implementación en mayo de 2026. La demanda también está siendo respaldada por programas públicos de renovación térmica, un cambio más amplio hacia la construcción industrial liderada por el acercamiento de la producción, y eventos de granizo y tormentas convectivas más frecuentes que están acortando los ciclos de reemplazo en partes de la región. Al mismo tiempo, el mercado de techado en Europa Central y Oriental enfrenta una presión de ejecución persistente derivada de la escasez de techadores, la calidad desigual de las renovaciones y la volatilidad en los precios del acero y el betún, todo lo cual afecta los calendarios de instalación y la estabilidad de los márgenes. La competencia está yendo más allá del suministro básico de productos, ya que los fabricantes que pueden ofrecer sistemas ligeros, instalación más rápida, compatibilidad solar y soporte de cumplimiento documentado están ganando una ventaja más clara tanto en proyectos de renovación como de nueva construcción. Esto deja al mercado de techado en Europa Central y Oriental con un conjunto de oportunidades a mediano plazo más sólido de lo que sugeriría un simple ciclo de reemplazo, porque la política, la exposición climática y las necesidades de rendimiento de los edificios se están moviendo ahora en la misma dirección.

Conclusiones Clave del Informe

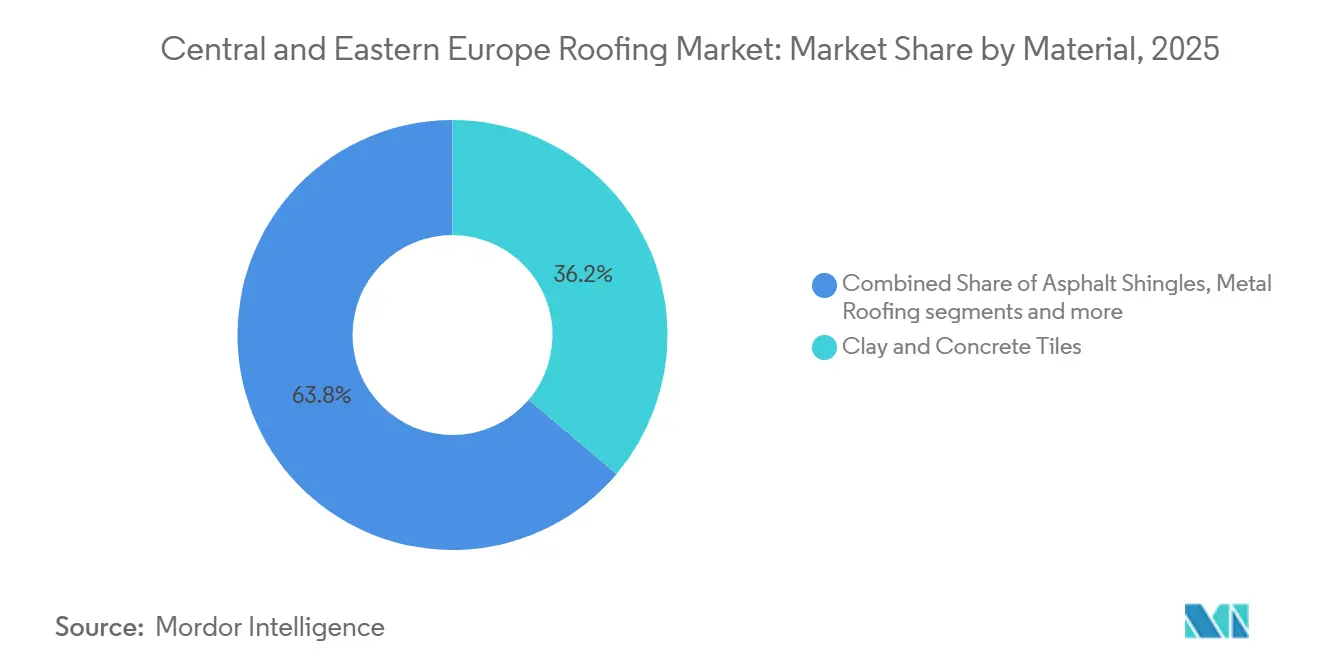

- Por tipo de material, las tejas de arcilla y hormigón mantuvieron una participación de mercado del 36,20% en 2025, mientras que se prevé que el techado metálico se expanda a una CAGR del 6,40% hasta 2031.

- Por tipo de construcción, el retechado y la sustitución capturaron el 57,40% de la participación del mercado de techado en Europa Central y Oriental en 2025, mientras que se proyecta que la nueva construcción crezca a una CAGR del 6,00% hasta 2031.

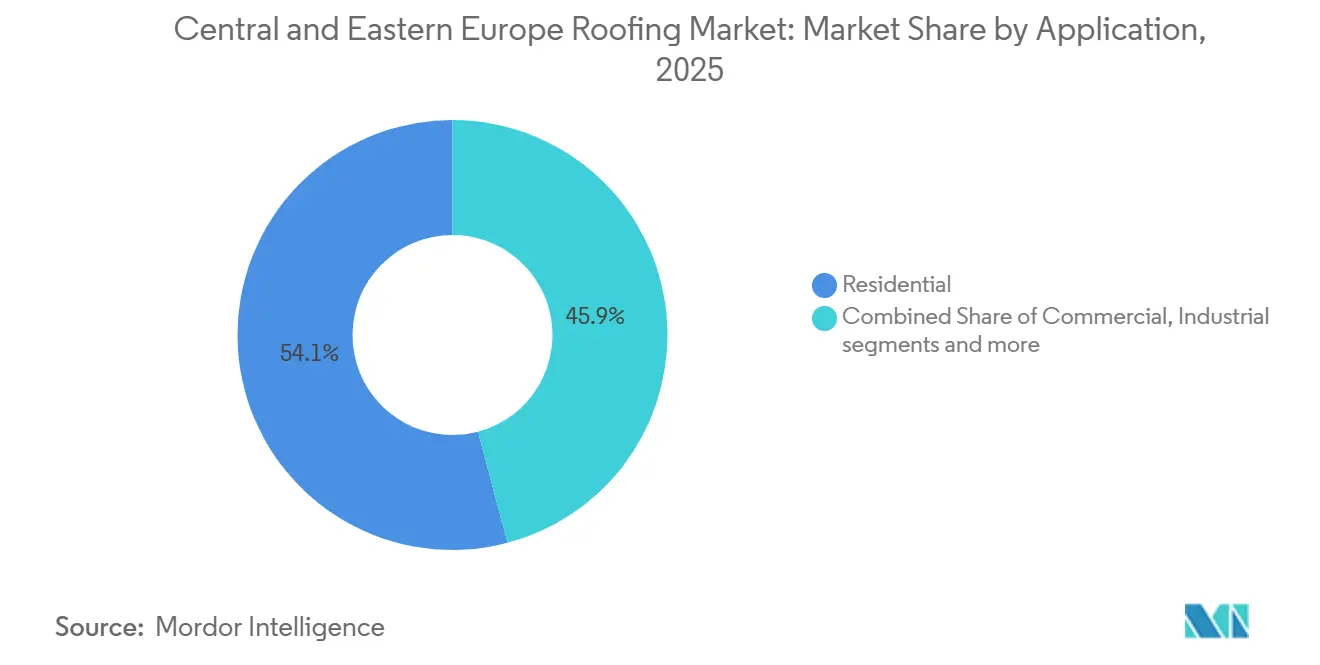

- Por aplicación, el sector residencial representó el 54,12% del tamaño del mercado de techado en Europa Central y Oriental en 2025, mientras que el segmento industrial avanza a una CAGR del 6,10% hasta 2031.

- Por geografía, Polonia mantuvo el 34,61% de la participación del mercado de techado en Europa Central y Oriental en 2025, mientras que Rumanía registró la CAGR proyectada más alta del 6,30% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias Clave del Mercado

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Renovación Profunda de Edificios de Peor Rendimiento Liderada por la EPBD | +1.4% | A nivel de la UE, concentrada en Polonia, República Checa, Hungría y Rumanía | Mediano plazo (2-4 años) |

| Subsidios de Modernización Térmica que Respaldan la Demanda de Retechado | +1.0% | Polonia, República Checa y Hungría | Corto plazo (≤ 2 años) |

| Construcción de Almacenes e Industria Ligera Liderada por el Acercamiento de la Producción | +0.9% | Polonia, República Checa, Hungría y Rumanía | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Sustitución de Techado Metálico en Renovación por Instalación Ligera y Más Rápida | +0.6% | Polonia, Rumanía y Resto de Europa Central y Oriental | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Permisos de Instalaciones Fotovoltaicas en Cubierta y Cubiertas Preparadas para Solar que Incrementan las Mejoras de Sistemas de Cubierta | +0.5% | A nivel de la UE, con mayor intensidad en Polonia y República Checa | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Daños por Granizo y Tormentas Convectivas que Aceleran los Ciclos de Retechado | +0.5% | Polonia, República Checa y Hungría | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Renovación de la EPBD Crean una Cartera de Demanda Duradera Anclada en Políticas

El mercado de techado en Europa Central y Oriental está siendo reformado por la revisión de la Directiva sobre el Rendimiento Energético de los Edificios (EPBD), que es uno de los impulsores de política más fuertes que influyen en las decisiones de renovación de cubiertas durante el período de pronóstico[1]Comisión Europea, "Directiva sobre el Rendimiento Energético de los Edificios (UE/2024/1275)," Energía, energy.ec.europa.eu. La directiva exige renovar el 16% de los edificios no residenciales de peor rendimiento para 2030 y el 26% para 2033, al tiempo que apunta a una reducción del 16% en el uso promedio de energía primaria en edificios residenciales para 2030. Esto importa más en Europa Central y Oriental porque más del 50% del parque edificatorio no cumple las expectativas de rendimiento actuales, y gran parte de la base residencial es anterior a 1990. En la práctica, muchas propiedades no podrán cumplir únicamente mediante reparaciones menores, por lo que la sustitución de cubiertas, las mejoras de aislamiento y los trabajos relacionados con la envolvente se especificarán cada vez más de forma conjunta. Ese efecto de agrupación hace que la demanda de techado sea menos discrecional y esté más vinculada a calendarios de cumplimiento obligatorio, lo que mejora la visibilidad para los proveedores e instaladores que sirven al mercado de techado en Europa Central y Oriental. También aumenta el valor de los sistemas técnicamente certificados, porque los compradores ahora necesitan pruebas de que la cubierta terminada cumple los objetivos de rendimiento energético en lugar de simplemente restaurar la protección frente a la intemperie.

Los Programas de Subsidios para la Modernización Térmica Activan el Retechado Residencial a Gran Escala

Los programas de subsidios para hogares están ampliando la base direccionable para los trabajos de renovación y haciendo que el mercado de techado en Europa Central y Oriental sea más resiliente a la presión de precios a corto plazo. El programa polaco Czyste Powietrze aseguró 10.000 millones de PLN (2.500 millones de USD) del Fondo de Modernización de la Unión Europea (UE) en marzo de 2025, incluido el apoyo para el aislamiento de cubiertas como parte de mejoras energéticas más amplias en los hogares. En la República Checa, el Nuevo Programa de Ahorro Verde apoya directamente el aislamiento de cubiertas y techos para viviendas unifamiliares y edificios de apartamentos, lo que ayuda a convertir la demanda política en actividad real de sustitución de cubiertas. El efecto es especialmente fuerte en el extremo de menores ingresos, donde una alta cobertura de subvenciones reduce la sensibilidad de las decisiones de reparación a los movimientos en los precios del metal o el betún. Eso mantiene las carteras de retechado más estables de lo que estarían en un mercado de consumo puramente no subsidiado, particularmente en países con un parque de viviendas más antiguo y baja eficiencia de calefacción. Como resultado, el mercado de techado en Europa Central y Oriental está viendo más proyectos en los que el aislamiento, la sustitución de la cubierta y la futura compatibilidad solar se consideran en una sola decisión del propietario en lugar de en fases separadas.

La Construcción Industrial por Acercamiento de la Producción Sostiene la Demanda de Techado de Membrana de Una Sola Capa y Panel

El mercado de techado en Europa Central y Oriental también se está beneficiando de un ciclo de construcción industrial más amplio, impulsado por el acercamiento de la producción, la expansión logística y la inversión en manufactura ligera en toda la región. Estos proyectos típicamente requieren sistemas de cubierta de alto aislamiento, soluciones de cubierta plana de gran luz y una mejor integración con los sistemas de energía en cubierta de lo que demandaban los formatos de almacén más antiguos. Eso respalda la demanda de membranas de una sola capa, paneles aislados y otros productos basados en sistemas que funcionan bien en términos de velocidad, drenaje y preparación solar. La combinación de proyectos es importante porque las cubiertas industriales se adquieren cada vez más como parte de un paquete de rendimiento de edificio más amplio en lugar de como un insumo independiente de bajo coste. Esto eleva la especificación unitaria y da ventaja a los proveedores que pueden documentar el cumplimiento, los detalles y el soporte de garantía sobre aquellos que sirven áreas de cubierta más grandes. El mismo cambio está ayudando al mercado de techado en Europa Central y Oriental a avanzar hacia productos técnicamente más complejos, incluso antes de que todas las normas nacionales se pongan completamente al día con el marco más reciente de la UE.

Sustitución de Techado Metálico en Renovación por Instalación Ligera y Más Rápida

El techado metálico está ganando terreno en los proyectos de renovación en todo el mercado de techado en Europa Central y Oriental porque ejerce menos carga estructural sobre los marcos de cubierta envejecidos y puede instalarse más rápido que los sistemas tradicionales más pesados. Esto importa en una región donde gran parte del parque de viviendas es anterior a los estándares energéticos modernos, lo que hace que las soluciones de sustitución ligeras sean más prácticas durante los trabajos de renovación profunda. La instalación más rápida también se está convirtiendo en un factor de compra más importante porque la escasez de techadores está limitando la rapidez con que los proyectos pueden completarse en muchos estados miembros de la UE. En este contexto, los sistemas metálicos ayudan a los contratistas a reducir el tiempo de trabajo en cubierta, mejorar la programación y gestionar más proyectos con una capacidad de instalación limitada. El desarrollo de productos ya refleja este cambio, ya que Ruukki Construction lanzó su lámina de costura alzada Classic Pro más ancha de 510 mm para los mercados de Europa Central y Oriental en octubre de 2025 para reducir el número de juntas y el tiempo de mano de obra por cubierta.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos Volátiles de Acero, Betún y Energía como Insumos | -0.7% | Global, con mayor transmisión en Polonia, Rumanía, República Checa y Hungría | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Escasez de Techadores Cualificados y Base de Instaladores Envejecida | -0.6% | A nivel de la UE, con especial intensidad en República Checa, Polonia y Rumanía | Largo plazo (≥ 4 años) |

| Bajo Rendimiento de las Renovaciones y Débiles Controles de Ejecución a Nivel de Edificio | -0.3% | Polonia, Rumanía y Bulgaria | Mediano plazo (2-4 años) |

| Calidad Fragmentada de los Instaladores y Aplicación Desigual de los Códigos | -0.2% | Resto de Europa Central y Oriental, zonas rurales de Rumanía y submercados de los Balcanes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Costos Volátiles de Acero, Betún y Energía como Insumos

La volatilidad de los precios del acero y el betún sigue siendo un obstáculo directo para el mercado de techado en Europa Central y Oriental, particularmente en los grupos de productos que dependen de materias primas importadas o de una producción intensiva en energía. EUROMETAL informó a finales de mayo de 2026 precios de bobina laminada en caliente de entre 700 y 770 EUR por tonelada, equivalentes a entre 756 y 831,60 USD por tonelada, mientras que se espera que los cambios en las salvaguardias de julio de 2026 mantengan inciertos los precios de los productos basados en acero. Esa incertidumbre afecta a los fabricantes, fabricantes y distribuidores de techado metálico porque las ventanas de cotización y el momento de la adquisición se vuelven más difíciles de gestionar. La presión relacionada con el betún también importa para los sistemas de cubierta plana, ya que las interrupciones en la disponibilidad de materias primas pueden retrasar los calendarios de los proyectos y comprimir los márgenes. Los costos de energía añaden otra capa de presión sobre las tejas de arcilla, las membranas y otros productos de techado fabricados que dependen de una economía de planta estable. La carga recae con más fuerza sobre los actores regionales más pequeños, lo que puede acelerar las ganancias de participación para las empresas más grandes con opciones de abastecimiento más amplias y balances más sólidos.

Escasez de Techadores Cualificados y Base de Instaladores Envejecida

La escasez de techadores cualificados está limitando la rapidez con que los proyectos pueden avanzar en el mercado de techado en Europa Central y Oriental, incluso cuando la demanda de renovación y los nuevos requisitos de especificación continúan aumentando. Los Servicios Europeos de Empleo (EURES) identifican a los techadores entre las ocupaciones con escasez crítica de la Unión Europea, lo que indica que la escasez de mano de obra es estructural y afecta a múltiples estados miembros en lugar de limitarse a un único mercado local. La base de instaladores envejecida añade presión adicional porque las jubilaciones están reduciendo la capacidad disponible en obra más rápido de lo que nuevos trabajadores cualificados se incorporan al oficio. La Federación Europea de la Industria de la Construcción declaró en noviembre de 2025 que el sector de la construcción de la UE necesitará 2 millones de trabajadores adicionales para 2030, lo que refleja una débil cartera de reemplazos tras años de disminución de la matriculación en oficios cualificados. Para los fabricantes y contratistas de techado, esto eleva los costos laborales, extiende los plazos de entrega de los proyectos y aumenta el atractivo de los sistemas que reducen la complejidad de la instalación y el tiempo en cubierta. El resultado es un cuello de botella de ejecución persistente que puede ralentizar la conversión de la demanda de renovación impulsada por políticas en volúmenes de techado completados en toda la región.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Material: Las Tejas de Arcilla y Hormigón Lideran el Valor, el Techado Metálico Impulsa el Crecimiento

Las Tejas de Arcilla y Hormigón mantuvieron una participación de mercado del 36,20% en 2025, convirtiéndolas en la categoría de material más grande en el mercado de techado en Europa Central y Oriental. Esta posición de liderazgo refleja preferencias largamente establecidas por cubiertas inclinadas en Polonia, Hungría y la República Checa, donde las cubiertas de teja siguen estando estrechamente vinculadas a la construcción residencial convencional. La categoría también se beneficia de la demanda de sustitución, ya que muchas viviendas renovadas fueron construidas originalmente con cubiertas inclinadas que se adaptan bien a los sistemas de teja. En términos prácticos, esa base instalada mantiene la relevancia de la teja incluso cuando aumentan las expectativas de rendimiento. La inversión de finales de 2025 también mostró que los fabricantes siguen considerando esta categoría como estratégicamente importante, con Wienerberger poniendo en marcha una nueva planta de tejas de hormigón en Hungría con una capacidad anual de 3 millones de metros cuadrados y una inversión de 30 millones de EUR (32,4 millones de USD)[2]BFT International, "Instalación de Producción de Tejas de Hormigón Neutras en CO2 en Hungría Puesta en Marcha con Éxito," BFT International, bft-international.com. La decisión respalda la opinión de que la escala, la continuidad del producto y el suministro regional siguen siendo importantes en la industria de techado en Europa Central y Oriental.

El Techado Metálico es el segmento de material de más rápido crecimiento, con el tamaño del mercado de techado en Europa Central y Oriental para esta categoría proyectado para expandirse a una CAGR del 6,40% de 2026 a 2031. Su crecimiento está vinculado a dos ventajas prácticas que importan más cada año: menor carga estructural en edificios más antiguos e instalación más rápida bajo condiciones de mano de obra ajustada. Eso hace que el metal sea especialmente atractivo en proyectos de renovación donde los marcos de cubierta heredados no pueden soportar fácilmente sistemas de sustitución más pesados. También se adapta a proyectos donde los instaladores necesitan completar más superficie en menos días de obra porque la mano de obra certificada es limitada. Las membranas bituminosas y de betún modificado siguen siendo esenciales para las cubiertas comerciales planas, aunque la volatilidad de costos y suministro puede complicar la planificación de adquisiciones. Las membranas de una sola capa están ganando terreno en grandes aplicaciones industriales debido a su compatibilidad con el diseño de drenaje y la integración de energía solar en cubierta. Al mismo tiempo, las tejas asfálticas mantienen un papel de nicho, y la madera sigue concentrada en usos patrimoniales y de alta gama. En toda la industria de techado en Europa Central y Oriental, el cambio hacia soluciones de sistemas certificados se está volviendo más claro a medida que los propietarios otorgan más valor al cumplimiento, la vida útil y la integración que a la simple sustitución de materiales de baja gama.

Por Tipo de Construcción: El Dominio del Retechado y la Sustitución se Profundiza a Medida que Convergen los Mandatos de Política

El Retechado y la Sustitución representaron el 57,40% de la participación de mercado en 2025, lo que indica que el mercado de techado en Europa Central y Oriental sigue siendo liderado por un parque edificatorio envejecido más que por un impulso de nueva construcción puro. Ese perfil está arraigado en la gran proporción de edificios anteriores a 1990 de la región y el lento ritmo histórico de renovación energética. Los trabajos de cubierta también se están adelantando por las normas de rendimiento de los edificios, porque el cumplimiento a menudo requiere más que reparaciones parciales y favorece paquetes de renovación más profundos. La exposición climática añade otra capa, ya que los severos eventos de granizo en Europa Central en 2024 dañaron cubiertas y aumentaron la presión de reparación en las zonas afectadas. Munich Re también informó en 2025 que las pérdidas por granizo severo están aumentando en Europa, respaldadas por una mayor frecuencia de tormentas y tamaños de granizo más grandes. Esta combinación de parque envejecido, presión política y daños relacionados con el clima mantiene la actividad de sustitución estructuralmente importante en lugar de cíclica.

La nueva construcción es el segmento de construcción de más rápido crecimiento y se prevé que avance a una CAGR del 6% de 2026 a 2031. Las instalaciones logísticas, los sitios de manufactura ligera, los reinicios de programas residenciales y la inversión más amplia en parque edificatorio moderno en toda la región respaldan la base de crecimiento. A diferencia de los simples trabajos de sustitución, estos proyectos requieren cada vez más sistemas de cubierta diseñados con aislamiento, preparación solar y documentación de cumplimiento desde el principio. Eso respalda una especificación de mayor valor en edificios industriales y comerciales, especialmente donde los ocupantes multinacionales quieren estándares de rendimiento más sólidos en los activos arrendados. Para los fabricantes, la implicación no es que la renovación pierda importancia, sino que el mercado de techado en Europa Central y Oriental está desarrollando dos motores de demanda paralelos, uno construido sobre la necesidad de sustitución y otro construido sobre estándares técnicos de nueva construcción más exigentes. Las líneas de productos que pueden tender puentes entre ambas condiciones, especialmente con accesorios, soporte de detalles y componentes de sistema compatibles, probablemente capturen una mayor participación del ciclo de mejora a lo largo del tiempo.

Por Aplicación: El Sector Residencial Ancla el Volumen Mientras el Industrial Gana Más Rápido

Las aplicaciones residenciales mantuvieron una participación de mercado del 54,12% en 2025, convirtiendo a Europa Central y Oriental en el mercado de techado con la mayor base de volumen en estructuras unifamiliares y plurifamiliares pequeñas. Esta posición está estrechamente vinculada al perfil habitacional de países como Polonia, donde las cubiertas inclinadas siguen siendo comunes, y el parque de viviendas más antiguas crea una demanda de sustitución recurrente. También está respaldada por programas públicos de renovación energética que hacen que las mejoras de aislamiento de cubiertas y sustitución de revestimientos sean más accesibles financieramente para los hogares. La demanda residencial, por tanto, combina mantenimiento rutinario, reparaciones relacionadas con tormentas, reformas de eficiencia energética y actividad selectiva de nueva vivienda para proporcionar una amplia profundidad de mercado. Por eso el mercado de techado en Europa Central y Oriental mantiene un fuerte sesgo residencial incluso cuando la construcción industrial crece más rápido. La categoría también favorece a los proveedores que pueden ofrecer una amplia gama de diseños, accesorios compatibles y productos que se adapten a trabajos de sustitución parcial o por fases.

El industrial es el segmento de uso final de más rápido crecimiento, y se proyecta que el tamaño del mercado de techado en Europa Central y Oriental para este segmento aumente a una CAGR del 6,10% hasta 2031. El acercamiento de la producción, la expansión logística y la reubicación de la manufactura están impulsando la demanda hacia sistemas planos y de baja pendiente que pueden manejar los requisitos de aislamiento, drenaje e instalaciones fotovoltaicas en cubierta en un único paquete de diseño. Estos proyectos tienen más probabilidades de utilizar membranas de una sola capa, paneles aislados y conjuntos diseñados con mayor documentación y soporte de garantía. La demanda comercial e institucional sigue siendo relevante, especialmente para edificios públicos y propiedades no residenciales que necesitan mejoras para alinearse con las nuevas normas de rendimiento. Los proyectos industriales también elevan el nivel de especificación promedio porque los grandes ocupantes e inversores tienden a evaluar los sistemas de cubierta dentro de objetivos de rendimiento de edificio más amplios, no solo en términos de coste inicial. Esto hace que el mercado de techado en Europa Central y Oriental sea más favorable para los proveedores que pueden atender necesidades de proyectos integrados en lugar de solo la demanda de materiales básicos. El resultado es un aumento gradual en la proporción de proyectos en los que la selección de la cubierta afecta simultáneamente a la estrategia energética, los costos operativos y el atractivo del arrendamiento. Ese cambio es especialmente visible en las nuevas instalaciones logísticas y de manufactura diseñadas para la futura instalación de paneles fotovoltaicos en cubierta.

Análisis Geográfico

Polonia representó el 34,61% del mercado de techado en Europa Central y Oriental en 2025, convirtiéndola en el mayor mercado nacional de la región. Polonia combina escala en la demanda residencial con una sólida base manufacturera y un contexto político favorable a la actividad de renovación. La asignación de 10.000 millones de PLN (2.500 millones de USD) del Fondo de Modernización al programa Czyste Powietrze en marzo de 2025 reforzó el apoyo a la renovación energética de los hogares y las mejoras de aislamiento de cubiertas. Esto le da a Polonia una cartera de renovación más sólida de lo que implicaría un simple ciclo de mantenimiento, porque los proyectos respaldados por subsidios pueden continuar incluso cuando los precios de los materiales permanecen inestables. Polonia también está bien posicionada para beneficiarse de la EPBD y los requisitos de preparación solar, ya que su gran parque de edificios más antiguos proporciona una amplia base para las mejoras de rendimiento de cubiertas.

Se prevé que Rumanía crezca a una CAGR del 6,30% de 2026 a 2031, el ritmo más rápido dentro del mercado de techado en Europa Central y Oriental. La expansión más rápida del país refleja una combinación de subinversión estructural, crecientes necesidades de renovación y una mejor alineación con la planificación de renovación respaldada por la UE. Rumanía fue uno de los primeros estados miembros de la UE en presentar un borrador del Plan Nacional de Renovación de Edificios antes del plazo de diciembre de 2025, lo que respalda la opinión de que la implementación de políticas apoyará cada vez más la actividad sobre el terreno. Ese progreso en la planificación importa porque la demanda de techado en Rumanía está estrechamente vinculada a la modernización más amplia del rendimiento de los edificios y a la necesidad de mejorar el parque envejecido en lugar de servir únicamente a la nueva construcción. Rumanía, por tanto, destaca en el mercado de techado en Europa Central y Oriental como la geografía donde la renovación de recuperación y la implementación de políticas tienen más probabilidades de trabajar juntas durante el período de pronóstico.

El resto del mercado de techado en Europa Central y Oriental se reparte entre la República Checa, Hungría y el Resto de Europa Central y Oriental, donde el apoyo diferenciado de subsidios, las limitaciones laborales y la inversión manufacturera dan forma a la demanda. En la República Checa, el Nuevo Programa de Ahorro Verde apoya directamente el aislamiento de cubiertas y techos, lo que ayuda a sostener la demanda de renovación de los hogares y mejora el caso comercial para mejoras de cubierta más profundas. Hungría añade una importante dimensión manufacturera, ya que la nueva planta de tejas de hormigón de Wienerberger fortalece el papel del país en el suministro regional y refleja la confianza continua en la demanda de tejas en los mercados vecinos. En toda la región más amplia, el desafío compartido es la capacidad de ejecución, porque la escasez de techadores y la calidad desigual de los instaladores pueden ralentizar la entrega de proyectos incluso cuando los fundamentos de la demanda son favorables. Aun así, el mercado de techado en Europa Central y Oriental fuera de Polonia no es débil. Simplemente es más variado, con algunos países liderados por la renovación residencial respaldada por subsidios y otros apoyados por la manufactura, la logística o el suministro de productos transfronterizo. Con el tiempo, los estándares de rendimiento de la UE probablemente reducirán algunas de esas diferencias al elevar las especificaciones mínimas de cubierta de manera más consistente en todos los estados miembros. Eso debería hacer que la oportunidad regional sea gradualmente más equilibrada, incluso si los patrones de demanda a nivel de país siguen siendo distintos.

Panorama Competitivo

El mercado de techado en Europa Central y Oriental sigue siendo fragmentado, con grupos paneuropeos como BMI Group, Kingspan Group, Wienerberger, Soprema y Ruukki Construction compitiendo junto a sólidos fabricantes regionales como Pruszyński, Balex Metal, Metigla, Wetterbest, ROVA Group y Terrán Group. Ningún proveedor parece dominar la región en todos los materiales, aplicaciones y geografías, lo que mantiene activa la competencia tanto en amplitud de producto como en ejecución a nivel de país. Los grandes grupos ofrecen carteras de productos más amplias, mayor soporte de cumplimiento y distribución más extensa. Al mismo tiempo, los especialistas nacionales a menudo compiten en acceso a canales, familiaridad con los tipos de cubierta locales y tiempos de respuesta más rápidos para los trabajos de renovación. Esta estructura significa que la participación se distribuye entre múltiples formatos, incluidos sistemas metálicos y tejas, membranas y paneles aislados. También significa que el mercado de techado en Europa Central y Oriental recompensa a las empresas que pueden alinear el diseño del producto con la eficiencia laboral, la integración solar y la práctica de instalación local en lugar de depender únicamente de la escala.

Los movimientos estratégicos en 2025 y 2026 muestran que la competencia se centra cada vez más en la construcción de capacidades. Ruukki Construction lanzó la lámina de costura alzada Ruukki Classic Pro en un formato más ancho de 510 mm para los mercados de Europa Central y Oriental en octubre de 2025, con el claro objetivo de reducir el número de juntas y disminuir el tiempo de instalación por cubierta[3]Ruukki Construction, "Nueva Lámina de Costura Alzada Ruukki Classic Pro para los Mercados de Europa Central y Oriental," Ruukki Construction, ruukki.com. Balex Metal lanzó su panel PIR ROOF con junta oblicua en abril de 2026, dirigido a cubiertas industriales y comerciales con un enfoque de sellado por gravedad que elimina la necesidad de sellos de polímero y admite un mayor rendimiento frente al fuego y el humo. Wienerberger también reforzó su presencia regional en techado al poner en marcha una nueva planta de tejas de hormigón en Hungría a finales de 2025, lo que apunta a una confianza continua en la demanda de tejas y la optimización del suministro regional. Estos movimientos indican que el mercado de techado en Europa Central y Oriental no solo está expandiéndose, sino que también se está volviendo más exigente en cuanto a cómo se diseñan y entregan los productos.

La estrategia operativa también está cambiando junto con la estrategia de producto. Kingspan informó de un mejor rendimiento en Europa Central y Oriental en 2025 y señaló carteras de pedidos de techado europeo saludables al entrar en 2026, lo que sugiere que la demanda regional se ha mantenido constructiva a pesar de los desafíos de costos y mano de obra. BMI Group completó una importante consolidación de ERP en la nube privada de SAP en marzo de 2026, pasando de 44 sistemas heredados a una única plataforma, lo que indica un mayor enfoque en la disciplina operativa y la ejecución estandarizada. La implicación competitiva es clara. A medida que aumentan los requisitos de cumplimiento de la EPBD, la preparación solar y la documentación, los proveedores con sistemas más sólidos, una lógica de instalación más limpia y mejores herramientas de soporte probablemente ganarán terreno. Eso hace que el mercado de techado en Europa Central y Oriental sea cada vez más favorable para las empresas que pueden combinar el rendimiento del producto con la fiabilidad de la ejecución. También crea espacio para la consolidación regional si los actores más pequeños tienen dificultades para gestionar simultáneamente la volatilidad de las materias primas, la escasez de instaladores y los costos de certificación.

Principales Actores

BMI Group

Wienerberger

Pruszyński

BP2

ROVA Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes

- Mayo 2026: Kingspan Group adquirió Duggan Profiles, un fabricante irlandés de chapas de construcción de acero de una sola piel, correas, chapas de acero perfiladas y remates que sirven a los sectores agrícola e industrial. La adquisición profundiza la integración vertical de Kingspan en componentes de cubierta y fachada de acero.

- Abril 2026: Balex Metal lanzó el panel PIR ROOF con junta oblicua para techado industrial y comercial. El mecanismo de sellado por gravedad elimina los sellos de polímero, alcanza la clase de fuego RE 60 y la clase de humo s1, y está diseñado para reducir los puntos de fallo de instalación en cubiertas de almacenes e instalaciones logísticas.

- Enero 2026: Wienerberger anunció en 2026 la expansión de su cartera de soluciones de techado e integración solar en Europa Central y Oriental, incluida una mayor implantación de sus sistemas fotovoltaicos integrados en cubierta (como Wevolt) en mercados como Polonia, Hungría y la República Checa. La iniciativa refleja la creciente demanda de sistemas de techado generadores de energía y posiciona a Wienerberger para capturar el aumento de las renovaciones residenciales y las mejoras de techado impulsadas por la sostenibilidad en toda la región.

- Enero 2026: 7R entregó un almacén con instalación fotovoltaica integrada de 350 kWp para Profile VOX en Pobiedziska, Polonia, cubriendo más de 20.000 metros cuadrados, lo que demuestra que las especificaciones de techado industrial preparado para energía solar se están convirtiendo en estándar para las instalaciones logísticas construidas a medida en Europa Central y Oriental.

Alcance del Informe

El Mercado de Techado en Europa Central y Oriental está Segmentado por Tipo de Material (Tejas Asfálticas, Tejas de Arcilla y Hormigón, Techado Metálico, Membranas Bituminosas / de Betún Modificado, y más), Tipo de Construcción (Nueva Construcción, Retechado), Aplicación (Residencial, y más), y Geografía (Polonia, Rumanía, República Checa, Hungría, y Resto de Europa Central y Oriental). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Tejas Asfálticas |

| Tejas de Arcilla y Hormigón |

| Techado Metálico |

| Membranas Bituminosas / de Betún Modificado |

| Membranas de Una Sola Capa (TPO, EPDM y PVC) |

| Madera |

| Otros |

| Nueva Construcción |

| Retechado y Sustitución |

| Residencial |

| Comercial |

| Industrial |

| Institucional |

| Otros |

| Polonia |

| Rumanía |

| República Checa |

| Hungría |

| Resto de Europa Central y Oriental |

| Por Tipo de Material | Tejas Asfálticas |

| Tejas de Arcilla y Hormigón | |

| Techado Metálico | |

| Membranas Bituminosas / de Betún Modificado | |

| Membranas de Una Sola Capa (TPO, EPDM y PVC) | |

| Madera | |

| Otros | |

| Por Tipo de Construcción | Nueva Construcción |

| Retechado y Sustitución | |

| Por Aplicación | Residencial |

| Comercial | |

| Industrial | |

| Institucional | |

| Otros | |

| Por Geografía | Polonia |

| Rumanía | |

| República Checa | |

| Hungría | |

| Resto de Europa Central y Oriental |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de la demanda de techado en Europa Central y Oriental para 2031?

Se proyecta que el sector alcance 15,79 mil millones de USD en 2031, aumentando desde 12,12 mil millones de USD en 2026 a una CAGR del 5,43% entre 2026 y 2031.

¿Qué categoría de material lidera las ventas en toda la región?

Las tejas de arcilla y hormigón lideraron en 2025 con una participación del 36,20%, respaldadas por la gran base instalada de cubiertas residenciales inclinadas en Polonia, Hungría y la República Checa.

¿Qué material de techado está creciendo más rápido en Europa Central y Oriental?

El techado metálico es el segmento de material de más rápido crecimiento, con una CAGR proyectada del 6,40% de 2026 a 2031, favorecido por su menor carga estructural y su instalación más rápida.

¿Por qué los trabajos de sustitución son mayores que la nueva construcción en esta región?

El retechado y la sustitución representaron el 57,40% de la demanda en 2025 porque el parque edificatorio es más antiguo, los estándares de rendimiento energético se están endureciendo y los daños por tormentas están acortando los ciclos de sustitución.

Última actualización de la página el: