Tamaño y Participación del Mercado de Fachadas en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

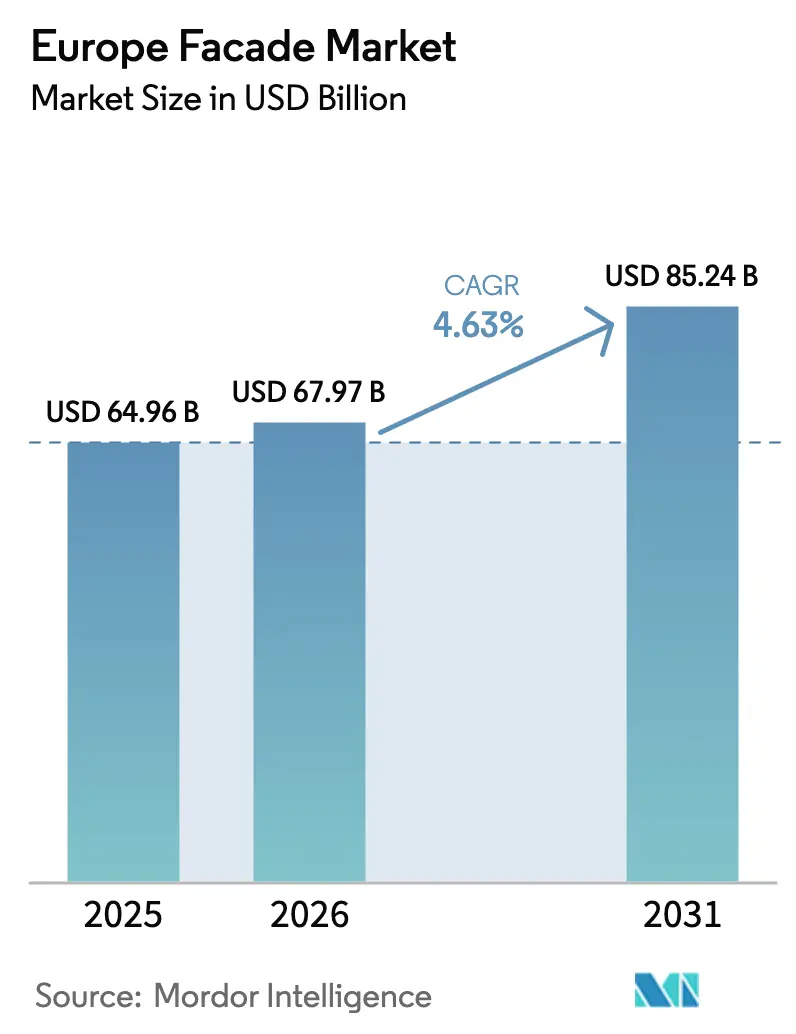

| Tamaño del mercado en el año base (2025) | 64.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 67.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 85.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.63% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fachadas en Europa por Mordor Intelligence

Se espera que el tamaño del Mercado de Fachadas en Europa crezca desde 64.960 millones de USD en 2025 hasta 67.970 millones de USD en 2026, y se prevé que alcance los 85.240 millones de USD en 2031 a una CAGR del 4,63% durante 2026-2031.

Las actualizaciones regulatorias en el marco de la Directiva sobre el Rendimiento Energético de los Edificios están impulsando programas de renovación profunda que canalizan capital hacia envolventes de alto rendimiento. Las crecientes obligaciones en materia de seguridad contra incendios tras la tragedia de la torre de Valencia en 2024 han desplazado las especificaciones hacia sistemas de revestimiento de pantalla de lluvia no combustibles. La escasez de mano de obra en el norte de Europa favorece los paneles prefabricados fuera de obra que reducen el tiempo de instalación hasta en un 30%. La volatilidad de los precios del aluminio ha ampliado la brecha de costes entre los conjuntos construidos in situ y los prefabricados, reforzando la propuesta de valor de los cassettes acabados en fábrica. La actividad de rehabilitación del patrimonio también está creciendo, ya que las soluciones de aislamiento reversibles permiten que los edificios protegidos cumplan con los códigos energéticos cada vez más estrictos sin dañar las fachadas originales.

Conclusiones Clave del Informe

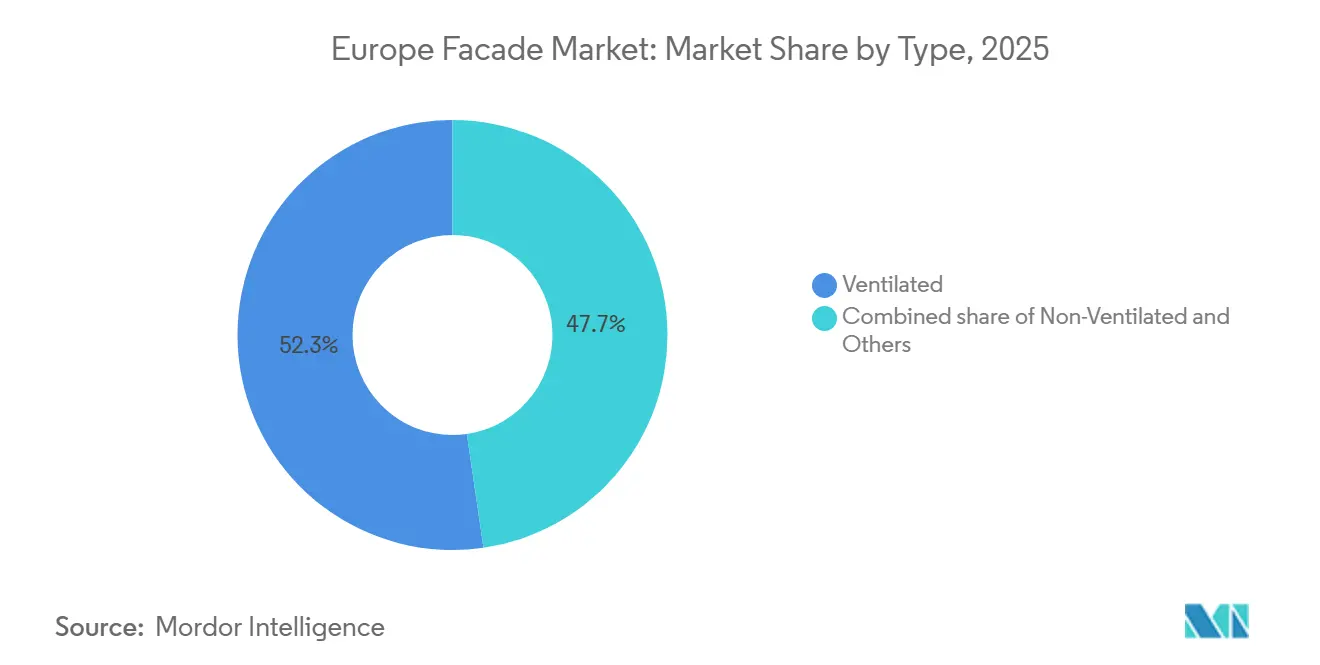

- Por tipo, las fachadas ventiladas lideraron con una participación de mercado del 52,3% en 2025 y se proyecta que registren la CAGR más rápida del 5,12% hasta 2031.

- Por tipo de sistema de fachada, los sistemas de muro cortina captaron una participación del 45,1% en 2025, mientras que se prevé que el revestimiento de pantalla de lluvia crezca más rápidamente con una CAGR del 4,98% durante 2026-2031.

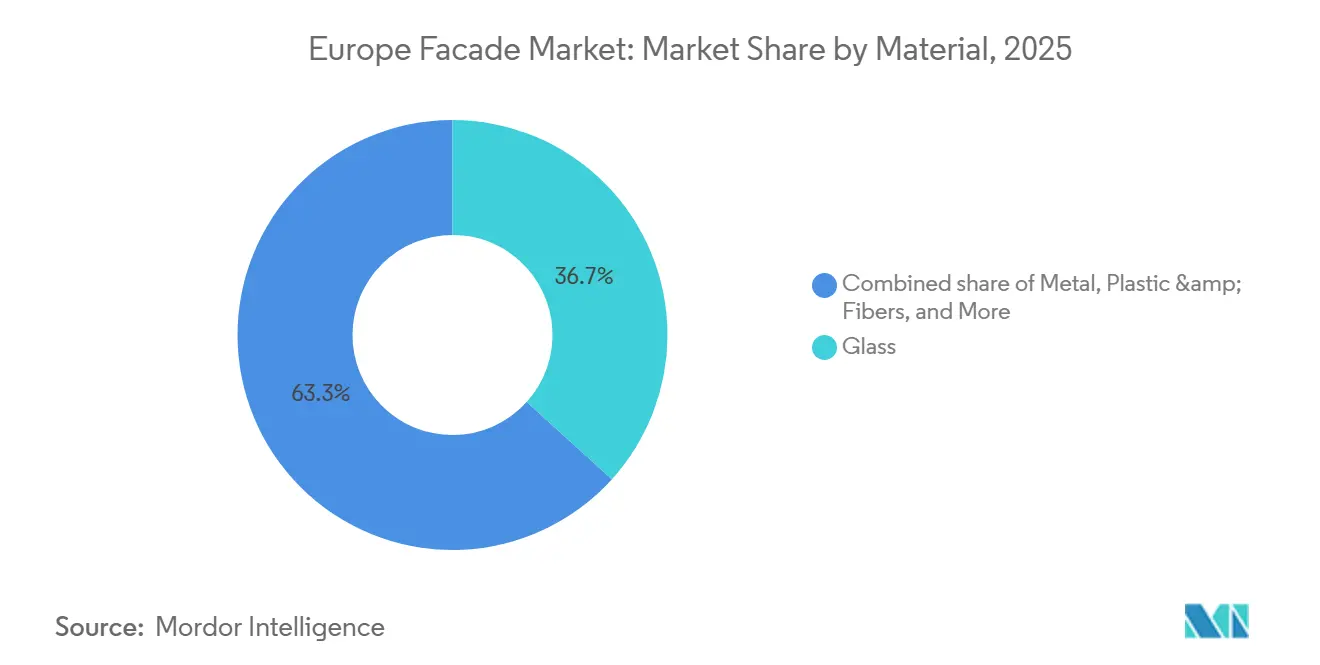

- Por material, el vidrio dominó con una participación del 36,7% en 2025 y también registra las mejores perspectivas de crecimiento, avanzando a una CAGR del 5,22% hasta 2031.

- Por instalación, la nueva construcción representó el 56,9% de la actividad de 2025; sin embargo, se espera que las instalaciones de renovación y rehabilitación se expandan a la CAGR líder del 5,39% durante el período de previsión.

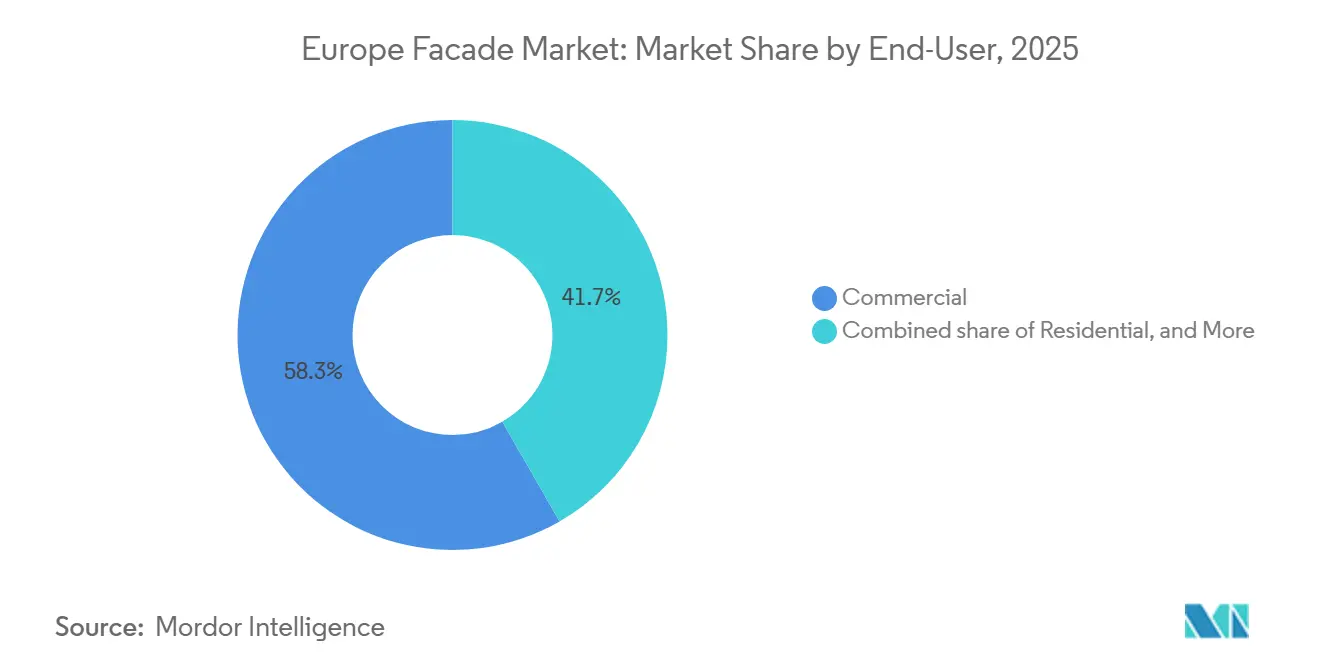

- Por usuario final, los proyectos comerciales contribuyeron con el 58,3% de los ingresos de 2025, mientras que las aplicaciones residenciales muestran el mayor impulso con una CAGR del 5,01% hasta 2031.

- Por región, Alemania mantuvo la mayor participación del 22,1% en 2025, mientras que se proyecta que Suecia registre la CAGR más rápida del 5,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fachadas en Europa

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las regulaciones más estrictas sobre eficiencia energética están aumentando la adopción de sistemas de fachada aislados | +0.9% | Países Nórdicos, Alemania, Francia | Largo plazo (≥4 años) |

| Los programas de renovación de la UE están impulsando la demanda de rehabilitación de fachadas y revestimiento exterior | +0.8% | Alemania, Francia, Países Bajos | Mediano plazo (2-4 años) |

| El cumplimiento de la normativa de seguridad contra incendios está impulsando la demanda de materiales de fachada no combustibles | +0.7% | Reino Unido, España, Alemania | Corto plazo (≤2 años) |

| Tendencia hacia fachadas prefabricadas fuera de obra para reducir el tiempo de construcción | +0.6% | Reino Unido, Alemania, Países Nórdicos | Mediano plazo (2-4 años) |

| Sustitución de envolventes de edificios envejecidos para cumplir con los estándares de rendimiento modernos | +0.5% | Alemania, Francia, Italia | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Más Estrictas sobre Eficiencia Energética que Aumentan la Adopción de Sistemas de Fachada Aislados

La normativa RE2020 de Francia volvió a endurecer los umbrales de carbono en el ciclo de vida en 2025, favoreciendo el aislamiento de base biológica y el revestimiento reciclado. La enmienda de la GEG alemana en 2024 obliga a valores U inferiores a 0,20 W/m²K en la mayoría de los muros, alineándose con los países nórdicos, donde los muros cortina con triple acristalamiento alcanzan 0,8 W/m²K o mejor. Un estudio de la Agencia de Energía Alemana de 2024 mostró que la modernización del parque de viviendas anterior a 1979 podría evitar 5,3 millones de t de CO₂ anuales. La Norma de Viviendas del Futuro del Reino Unido, vigente desde 2025, reduce el carbono operacional hasta en un 80% en comparación con los códigos de 2013. Estas políticas canalizan la demanda de materiales hacia lana de roca de alto rendimiento, marcos con rotura de puente térmico y vidrio electrocrómico.

Programas de Renovación de la UE que Impulsan la Demanda de Rehabilitación de Fachadas y Revestimiento Exterior

Las Normas Mínimas Obligatorias de Rendimiento Energético bloquean la venta o el arrendamiento de edificios por debajo de la clase F a partir de 2030, por lo que los propietarios están dirigiendo capital hacia el revestimiento exterior que eleva las calificaciones en tres clases en un solo proyecto. Las subvenciones BEG de Alemania cubrieron hasta el 40% de los costes de aislamiento de fachadas en 2025, mientras que Francia distribuyó 2.800 millones de USD en incentivos de MaPrimeRénov que requerían mejoras en los muros exteriores para obtener los beneficios completos[1]Ministerio Federal Alemán de Asuntos Económicos, "Estadísticas de Financiación BEG 2025," bmwk.de . Los Países Bajos fijaron como objetivo aislar 2,5 millones de viviendas para 2030, cubriendo hasta la mitad de los costes de materiales y mano de obra. España comprometió 7.400 millones de USD para la rehabilitación de edificios, con el 80% destinado a mejoras de la envolvente. Estos programas nacionales se traducen en una cartera de renovación constante que sustenta el crecimiento a largo plazo del mercado europeo de fachadas.

Cumplimiento de la Normativa de Seguridad contra Incendios que Impulsa la Demanda de Materiales de Fachada No Combustibles

El Reglamento UE 2024/1681 exige ahora la clase Euro B-s1, d0 o superior en revestimientos por encima de 18 m, excluyendo efectivamente muchos núcleos poliméricos. La Ley de Seguridad en la Edificación prohíbe los productos combustibles en muros residenciales de más de 11 m de altura, ampliándose a hospitales en 2025. España prohibió el aislamiento combustible por encima de 15 m tras el incidente de Valencia. Los regímenes de ensayo a gran escala DIN 4102-20 y BS 8414 cuestan más de 160.000 USD por variante y consolidan la demanda entre los proveedores establecidos de lana de roca y placas de fibrocemento. Los volúmenes de lana de roca en el Reino Unido aumentaron ocho puntos entre 2022 y 2025, confirmando un cambio estructural hacia soluciones minerales.

Tendencia hacia Fachadas Prefabricadas Fuera de Obra para Reducir el Tiempo de Construcción

La política de productividad del Reino Unido tiene como objetivo que una cuarta parte de las nuevas viviendas se construyan mediante fabricación fuera de obra para 2030, señalando las envolventes prefabricadas como elemento clave. Los paneles fabricados en fábrica reducen la mano de obra in situ entre un 20 y un 30%, una ventaja cuando Alemania se enfrenta a una escasez de mano de obra artesanal del 15%. El panel FWS 60 CV de Schüco coloca entre 50 y 60 unidades al día en obras de gran altura, comprimiendo los plazos y reduciendo el riesgo climático. Las directrices de edificios públicos holandeses exigen ahora que la mitad de los nuevos proyectos apliquen métodos industrializados para 2030. Un estudio de CIRIA de 2025 reportó un 40% menos de defectos en fachadas de unidades fabricadas en fábrica que en las alternativas construidas in situ, reduciendo las reservas de garantía en todo el mercado europeo de fachadas[2]Asociación de Investigación e Información de la Industria de la Construcción, "Estudio de Rendimiento de Fachadas Fabricadas en Fábrica 2025," ciria.org .

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Largos plazos de ensayo y certificación de fachadas | -0.4% | Alemania, Francia, Reino Unido | Corto plazo (≤2 años) |

| Complejidad de la rehabilitación de edificios antiguos y patrimoniales | -0.3% | Italia, Francia, España, Reino Unido | Mediano plazo (2-4 años) |

| Precios volátiles y largos plazos de entrega para el aluminio y el vidrio arquitectónico | -0.3% | A nivel regional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Largos Plazos de Ensayo y Certificación de Fachadas

Las Evaluaciones Técnicas Europeas suelen durar entre 12 y 18 meses y requieren ensayos completos de incendio y viento a escala real para cada variante del sistema. Los procesos duales de marcado CE y UKCA desde el Brexit han duplicado la carga de trabajo para los exportadores al Reino Unido. El DIBt alemán registró un tiempo medio de resolución de 14 meses en 2025, mientras que la vía acelerada de Francia aún requiere ocho meses de datos. Estos retrasos elevan los costes de entrada por encima de los 250.000 USD y disuaden a los innovadores más pequeños, ralentizando el ciclo de renovación del mercado europeo de fachadas[3]Instituto Alemán de Técnica de la Construcción, "Informe Anual 2025," dibt.de .

Complejidad de la Rehabilitación de Edificios Antiguos y Patrimoniales

Muchos monumentos italianos y franceses prohíben el aislamiento exterior, lo que obliga a realizar mejoras internas que reducen la superficie útil e introducen puentes térmicos. Los anclajes mecánicos reversibles y los enlucidos de cal transpirables añaden entre un 30 y un 40% a los presupuestos de fachada, y solo un pequeño grupo de contratistas posee las habilidades especializadas necesarias. La aprobación de los organismos de patrimonio puede añadir un año a los plazos de los proyectos, mientras que las limitaciones de materiales a menudo limitan el espesor del aislamiento a 80 mm, comprometiendo las ganancias térmicas. Estas restricciones moderan las perspectivas de rehabilitación, de otro modo sólidas, en los centros urbanos históricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo – Los Sistemas Ventilados Dominan la Demanda en Climas Fríos

Las fachadas ventiladas representaron el 52,3% de la participación del mercado europeo de fachadas en 2025. Su diseño de cámara de aire permite que la humedad escape, evitando daños por ciclos de hielo-deshielo y moho en regiones que reciben más de 800 mm de precipitación anual. Los sistemas no ventilados son predominantes en la zona mediterránea, donde las cargas de refrigeración dominan y los detalles simplificados reducen los costes. Los conceptos híbridos que integran laminados fotovoltaicos en paneles ventilados están ganando terreno en Alemania y los Países Bajos para el cumplimiento solar del Artículo 10.

Los promotores nórdicos especifican pantallas de lluvia ventiladas porque la cámara de aire amortigua la lluvia impulsada por el viento y reduce la demanda de calefacción hasta en un 15%. España e Italia siguen favoreciendo los sistemas de adhesión directa que requieren menos anclajes y plazos de obra más cortos. Las fachadas ventiladas con fotovoltaica híbrida instaladas en nuevas oficinas de Fráncfort ya reducen la electricidad de la red en un 20%, lo que apunta a una alta adopción futura a medida que los precios de los módulos bajen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sistema de Fachada – El Revestimiento de Pantalla de Lluvia Gana Terreno con el Impulso de la Seguridad contra Incendios

Los muros cortina representaron el 45,1% del tamaño del mercado europeo de fachadas en 2025. El revestimiento de pantalla de lluvia avanza a la CAGR más rápida del 4,98% porque los reguladores ahora favorecen las cámaras inspeccionables con aislamiento mineral. Los muros cortina siguen siendo dominantes en torres de más de 50 m donde prevalecen las exigencias estructurales y los objetivos de iluminación natural. El acristalamiento estructural y con puntos de sujeción sirve a museos y terminales emblemáticos, pero sigue siendo un nicho.

Los datos de ensayos de incendio muestran que las pantallas de lluvia pueden reducir el riesgo de propagación de llamas en un 60% en comparación con las cámaras cerradas, lo que ha acelerado la adopción en proyectos residenciales del Reino Unido y España de más de 18 m. La tecnología de muro cortina está evolucionando, con unidades de vidrio aislante electrocrómico que reducen las cargas de refrigeración hasta en un 30% en latitudes meridionales. El acristalamiento estructural y los sistemas de araña siguen obteniendo precios premium en proyectos emblemáticos, aunque su superficie total se mantiene por debajo del 5%.

Por Material – El Vidrio Lidera en Integración Solar y Transparencia

El vidrio captó el 36,7% de la demanda de 2025 y se espera que crezca a una CAGR del 5,22%, la más alta entre los materiales, ya que el Artículo 10 obliga a instalar envolventes preparadas para la energía solar en edificios públicos y comerciales. El revestimiento metálico, principalmente compuesto de aluminio y zinc, mantiene posiciones en edificios industriales y residenciales de altura media donde la durabilidad es primordial. El fibrocemento y los laminados de alta presión sirven a mercados de valor y ofrecen seguridad de clase Euro A1. La piedra natural mantiene un papel exclusivo en rehabilitaciones de hostelería y patrimonio.

Las unidades de vidrio aislante de baja emisividad con triple acristalamiento representan ahora el 60% de la nueva superficie de muro cortina en Alemania y los países nórdicos. El vidrio electrocrómico en oficinas de París y Milán reduce entre un 20 y un 25% la energía de climatización, apoyando las certificaciones de sostenibilidad. Las extrusiones de aluminio con contenido reciclado alcanzaron el 75% de la producción de Reynaers en 2025. El fibrocemento ganó una participación de volumen del 12% en la sustitución de revestimientos en el Reino Unido por su no combustibilidad, mientras que la piedra de corte fino permite a los sitios patrimoniales combinar el aislamiento interior con una fachada auténtica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Instalación – La Renovación se Acelera bajo la Presión Regulatoria

La nueva construcción aportó el 56,9% de las instalaciones de 2025, aunque la obra de renovación avanza a una CAGR del 5,39% ante las sanciones por clase energética que se avecinan en 2030. Los paquetes de rehabilitación suelen combinar el revestimiento exterior con ventanas de triple acristalamiento y barreras cortafuegos en la cámara. Los bloques de torres de Alemania, Francia y el Reino Unido de las décadas de 1960 a 1980 representan el mayor retraso acumulado.

Alemania distribuyó 5.700 millones de USD en subvenciones BEG para el aislamiento de fachadas en 2025. Francia prioriza las renovaciones con un ahorro energético del 55% bajo MaPrimeRénov', mientras que los fondos de vivienda social del Reino Unido presupuestan 1.000 millones de USD para mejoras de muros exteriores en urbanizaciones de bajos ingresos. La nueva construcción sigue siendo sólida en Suecia y Dinamarca, donde los permisos de energía casi nula están simplificados, pero los límites de carbono en el ciclo de vida siguen incentivando los paneles fabricados en fábrica que reducen los residuos y las horas in situ.

Por Usuario Final – El Sector Comercial Domina, el Residencial Gana Terreno con las Rehabilitaciones de Viviendas

Los proyectos comerciales generaron el 58,3% de los ingresos de 2025, reflejando la prevalencia de los muros cortina en oficinas, centros comerciales y edificios cívicos. El sector residencial crece a una CAGR del 5,01% porque los programas de subvenciones recompensan a los propietarios que elevan los Certificados de Eficiencia Energética a la clase C o superior. Los campus industriales y públicos constituyen el resto y siguen los ciclos de presupuesto de capital.

Los clientes comerciales buscan interiores sin pilares e iluminación natural, lo que impulsa los muros prefabricados de triple acristalamiento con persianas integradas. Las rehabilitaciones residenciales en los conjuntos de Plattenbau de Alemania y las torres de vivienda social del Reino Unido pueden reducir las facturas de calefacción en un 50% cuando el aislamiento exterior lleva los valores U por debajo de 0,20 W/m²K. Los conjuntos multifamiliares de España e Italia recurren a fachadas cerámicas ventiladas que combinan la estética tradicional con las clasificaciones de fuego Euroclass A1. Los operadores logísticos prefieren los paneles metálicos aislados que cumplen 0,25 W/m²K a un coste instalado un 30% inferior al de los muros cortina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Alemania mantuvo el 22,1% del mercado europeo de fachadas en 2025 porque la GEG enmendada exige cobertura de calefacción renovable y valores U inferiores a 0,20 W/m²K, forzando la inversión en envolventes de alto rendimiento. Los promotores de proyectos respondieron aunque la producción de construcción cayó un 1,2% bajo los altos tipos de interés, y la renovación de fachadas creció un 6,8% mientras los propietarios se apresuraban a evitar las sanciones de clase F. La demanda del Reino Unido pivotó de la nueva construcción a la remediación, ya que 6.500 millones de GBP de fondos públicos están destinados a la eliminación de revestimientos inseguros, lo que provocó que la actividad de fachadas saltara un 22% en 2025 a pesar de una caída del 3,5% en los inicios de obras residenciales.

Francia endureció los límites de carbono incorporado de la RE2020 en 2025, impulsando la especificación de aislamiento de base biológica y revestimiento reciclado, aunque los permisos residenciales cayeron un 8% mientras que los permisos de renovación aumentaron un 14%. Italia y España crecieron más lentamente debido a los costes de financiación, aunque el plan de rehabilitación de 7.400 millones de USD de España sigue destinando el 80% de los fondos a la eficiencia energética. Polonia y la República Checa utilizan subvenciones del Fondo de Cohesión para respaldar el aislamiento de viviendas sociales.

Suecia es la geografía de más rápido crecimiento con una CAGR del 5,55% hasta 2031, ayudada por subvenciones que cubren la mitad de los costes de aislamiento de fachadas para edificios anteriores a 1980 y un compromiso legal de reducir a la mitad las emisiones del sector de la construcción para 2030. Dinamarca, Noruega y Finlandia convergen en códigos de energía casi nula que requieren valores U de muro cortina de 0,8 W/m²K o inferiores, lo que eleva la demanda de unidades de vidrio aislante de triple acristalamiento y marcos con rotura de puente térmico. Finlandia limita la energía total del edificio a 90 kWh/m² anuales para nuevas viviendas, impulsando el rendimiento de la envolvente por encima de los mínimos de la UE.

Panorama Competitivo

La competencia está moderadamente fragmentada. Kingspan, Rockwool y Saint-Gobain mantienen posiciones verticalmente integradas desde el lote de aislamiento hasta el ensamblaje de paneles, lo que les otorga escala en ensayos y certificación, mientras que Permasteelisa y Lindner se especializan en muros cortina de diseño y construcción para torres complejas. Los fabricantes de metal de nivel medio compiten en relaciones regionales y plazos de entrega rápidos. Las barreras de entrada siguen siendo altas porque los ensayos completos de incendio y condiciones climáticas pueden superar los 250.000 USD por sistema y tardar más de un año, favoreciendo a los operadores establecidos con carteras de marcado CE y UKCA.

La inversión estratégica fluye hacia plantas automatizadas fuera de obra. Kingspan gastó 93 millones de USD para ampliar la capacidad de paneles alemana en 200.000 m² al año, y Lindner instaló líneas robóticas que reducen la mano de obra en un 35% y acortan los plazos de entrega de 14 a nueve semanas. La unidad FWS 60 CV de Schüco integra fotovoltaica y alcanza 0,7 W/m²K, alineándose con las normas del Artículo 10 y captando márgenes premium. Reynaers combina configuradores en la nube con herramientas BIM de Nivel 3 que generan planos de fabricación en horas, comprimiendo el proceso de diseño a producción en un 20%.

El foco de innovación se centra ahora en el aislamiento de base biológica, los kits reversibles para el patrimonio y el revestimiento fotovoltaico integrado, aunque cada uno de ellos representa todavía menos del 5% del mercado europeo de fachadas. Rockwool está consolidando el suministro de lana de roca en Europa Central tras adquirir productores polacos y españoles, asegurando la materia prima frente a las fluctuaciones de precios. Saint-Gobain presentó en 2025 una patente para un revestimiento de acristalamiento autorreparable que podría extender la vida útil esperada de los muros cortina a 35 años. Los disruptores más pequeños ofrecen diseño paramétrico y robótica in situ, pero tienen dificultades con la intensidad de capital y las prácticas de contratación conservadoras.

Líderes de la Industria de Fachadas en Europa

Alliance Facades

Alucraft Ltd

EOS Framing Limited

Saint-Gobain S.A.

Lindner Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Noviembre de 2025: Reynaers se asoció con una empresa holandesa de robótica para reducir los plazos de entrega de paneles prefabricados en un 35%.

- Septiembre de 2024: Rockwool inauguró una planta de lana de roca de 100.000 t en Rumanía para atender los proyectos de rehabilitación financiados por la UE en Europa del Este.

- Junio de 2025: Schüco lanzó el muro cortina prefabricado FWS 60 CV con fotovoltaica integrada y un valor U de 0,7 W/m²K.

- Marzo de 2025: Kingspan comprometió 93 millones de USD para ampliar la producción de paneles aislados en Alemania en 200.000 m² anuales.

Alcance del Informe del Mercado de Fachadas en Europa

| Ventilada |

| No Ventilada |

| Otros |

| Revestimiento de Pantalla de Lluvia |

| Sistemas de Muro Cortina |

| Otros |

| Vidrio |

| Metal |

| Plástico y Fibras |

| Piedra |

| Otros |

| Nueva Construcción |

| Renovación y Rehabilitación |

| Comercial |

| Residencial |

| Otros |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Países Bajos |

| Países Nórdicos (Suecia, Dinamarca, Noruega, Finlandia) |

| Resto de Europa |

| Por Tipo | Ventilada |

| No Ventilada | |

| Otros | |

| Por Tipo de Sistema de Fachada | Revestimiento de Pantalla de Lluvia |

| Sistemas de Muro Cortina | |

| Otros | |

| Por Material | Vidrio |

| Metal | |

| Plástico y Fibras | |

| Piedra | |

| Otros | |

| Por Instalación | Nueva Construcción |

| Renovación y Rehabilitación | |

| Por Usuario Final | Comercial |

| Residencial | |

| Otros | |

| Por Región | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Países Nórdicos (Suecia, Dinamarca, Noruega, Finlandia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál será el gasto en fachadas en Europa para 2031?

Se prevé que el mercado europeo de fachadas alcance los 85.240 millones de USD en 2031 a una CAGR del 4,63% desde 2026.

¿Qué tipo de fachada lidera actualmente?

Los sistemas ventilados representaron el 52,3% de la demanda de 2025 y siguen siendo el segmento más grande.

¿Qué está impulsando el auge del revestimiento de pantalla de lluvia?

Las normas armonizadas de seguridad contra incendios de la UE y la legislación posterior al incendio de Grenfell favorecen las cámaras de pantalla de lluvia no combustibles, impulsando una CAGR del 4,98%.

¿Por qué Suecia es el mercado nacional de más rápido crecimiento?

Suecia combina subvenciones de renovación del 50% con estrictos objetivos de emisiones que elevan la demanda de rehabilitación de fachadas a una CAGR del 5,55%.

¿Cómo están acortando los proveedores los ciclos de los proyectos?

Las fábricas automatizadas fuera de obra y los configuradores vinculados a BIM reducen los plazos de entrega de paneles hasta en un 35% y disminuyen la mano de obra in situ en un 30%.

¿Qué material muestra las perspectivas de crecimiento más sólidas?

El vidrio, impulsado por la integración solar obligatoria, lidera el crecimiento de materiales con una CAGR proyectada del 5,22% hasta 2031.

Última actualización de la página el: