Tamaño y participación del mercado de sistemas automatizados de cultivo celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

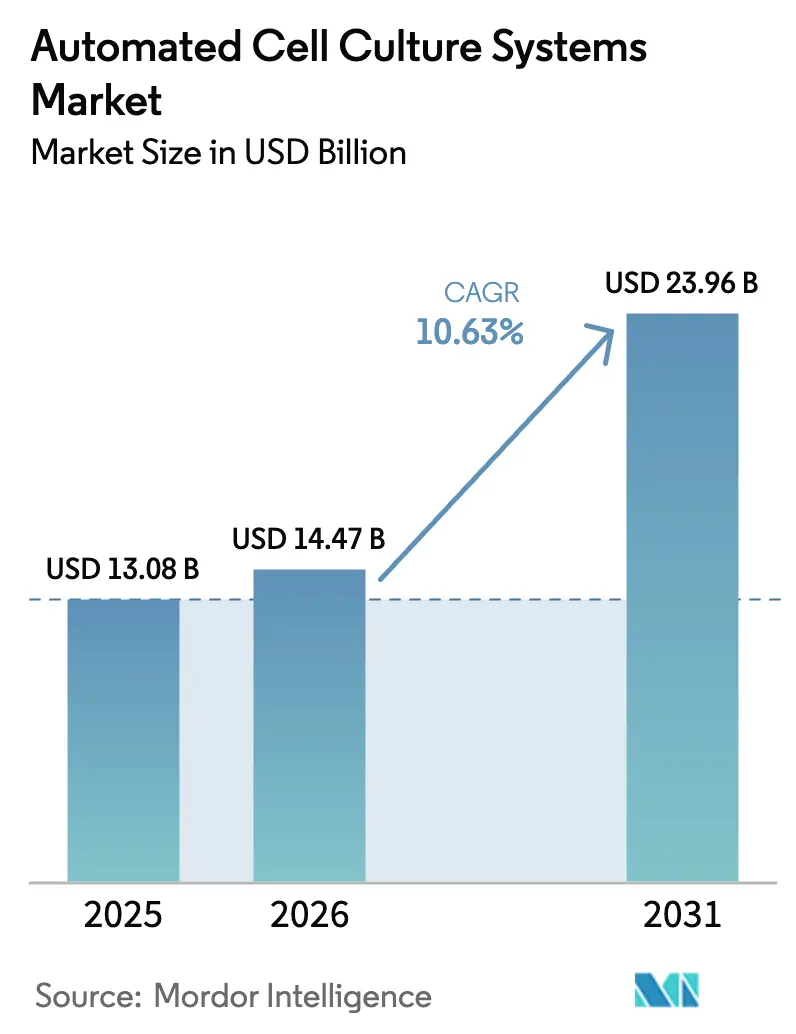

| Tamaño del Mercado (2026) | 14.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.96 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

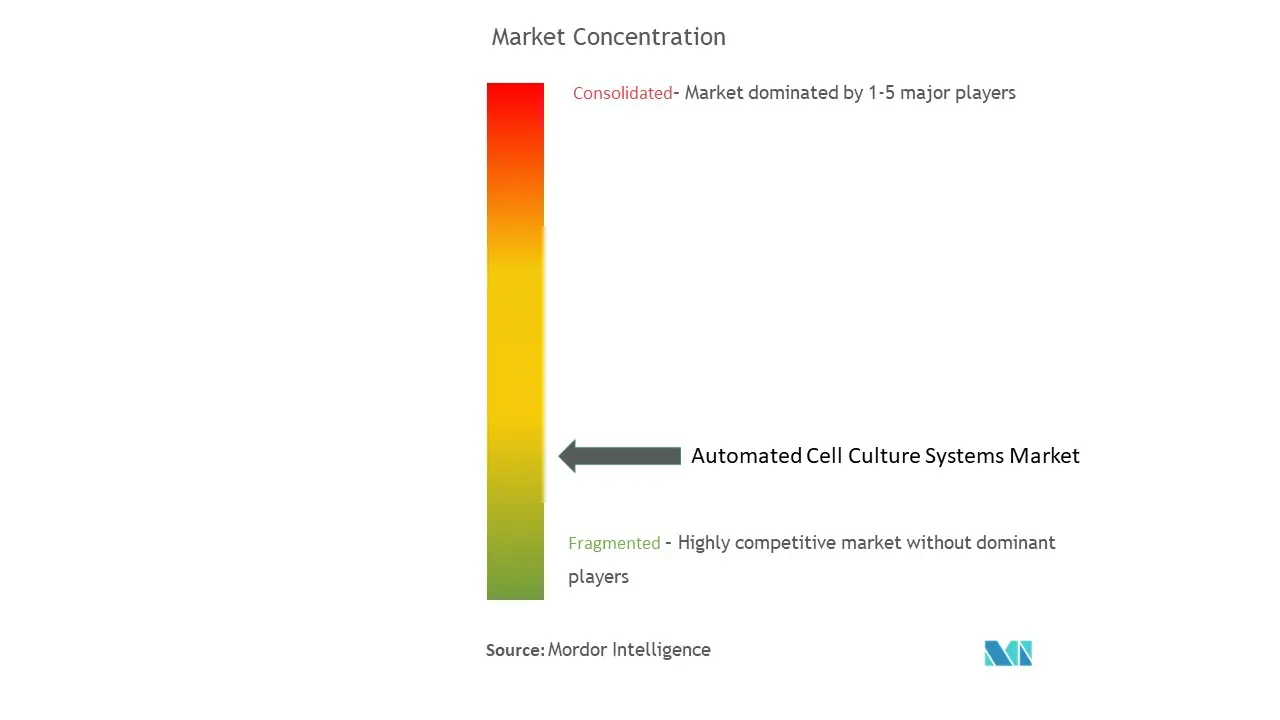

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas automatizados de cultivo celular por Mordor Intelligence

El tamaño del mercado de sistemas automatizados de cultivo celular en 2026 se estima en USD 14,47 mil millones, creciendo desde el valor de 2025 de USD 13,08 mil millones, con proyecciones para 2031 que muestran USD 23,96 mil millones, creciendo a una CAGR del 10,63% durante 2026-2031. La creciente demanda de fabricación escalable de terapias celulares y génicas, el estímulo regulatorio hacia plataformas automatizadas cerradas y los continuos avances en robótica e inteligencia artificial impulsan este crecimiento. Los participantes de la industria canalizan capital hacia suites de biorreactores multiparalelos, estaciones de trabajo modulares de manejo de líquidos y software que digitaliza cada etapa de los flujos de trabajo de buenas prácticas de fabricación (BPF). Las alianzas estratégicas entre grandes proveedores de ciencias de la vida y especialistas emergentes en automatización aceleran la comercialización y reducen el riesgo técnico para los desarrolladores de terapias. Al mismo tiempo, las presiones en la cadena de suministro sobre plásticos de un solo uso y medios especializados moderan el ritmo de expansión, pero no han descarrilado los compromisos de capital de las empresas biofarmacéuticas.

Conclusiones clave del informe

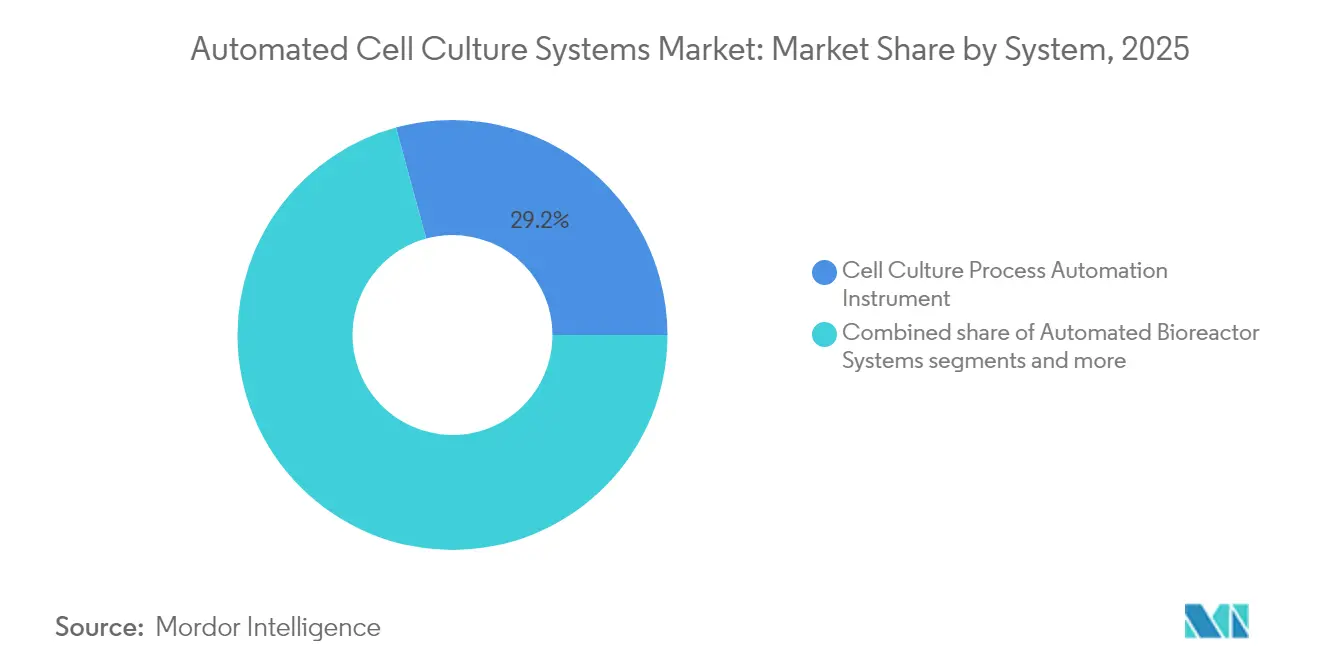

- Por sistema, los instrumentos de automatización de procesos de cultivo celular representaron el 29,24% de la participación del mercado de sistemas automatizados de cultivo celular en 2025, mientras que los contadores celulares automatizados avanzan a una CAGR del 11,29% hasta 2031.

- Por tipo de cultivo celular, las líneas celulares infinitas representaron el 65,18% del tamaño del mercado de sistemas automatizados de cultivo celular en 2025 y se proyecta que crezcan a una CAGR del 11,18% hasta 2031.

- Por aplicación, la investigación oncológica lideró con una participación de ingresos del 40,25% en 2025, mientras que se prevé que el desarrollo de fármacos se expanda a una CAGR del 11,52% hasta 2031.

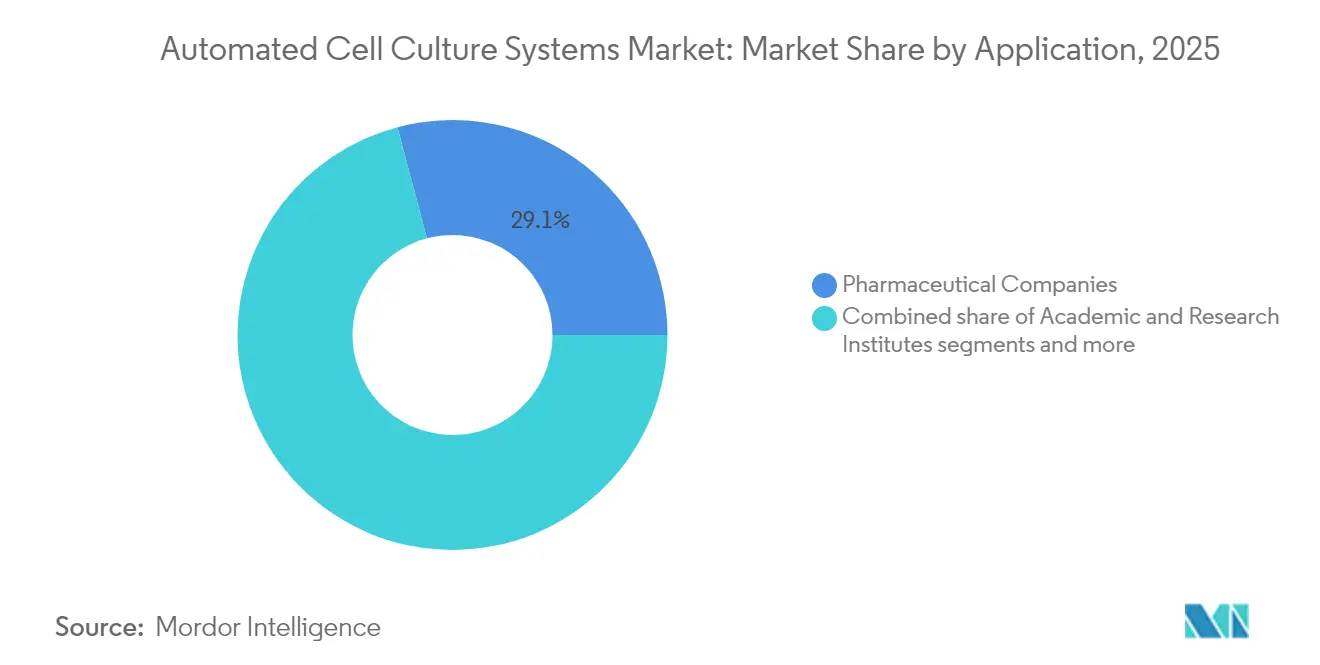

- Por usuario final, las empresas farmacéuticas y de biotecnología representaron el 29,12% de la participación en 2025, mientras que las CDMOs están posicionadas para la CAGR más rápida del 11,67% durante el período de perspectiva.

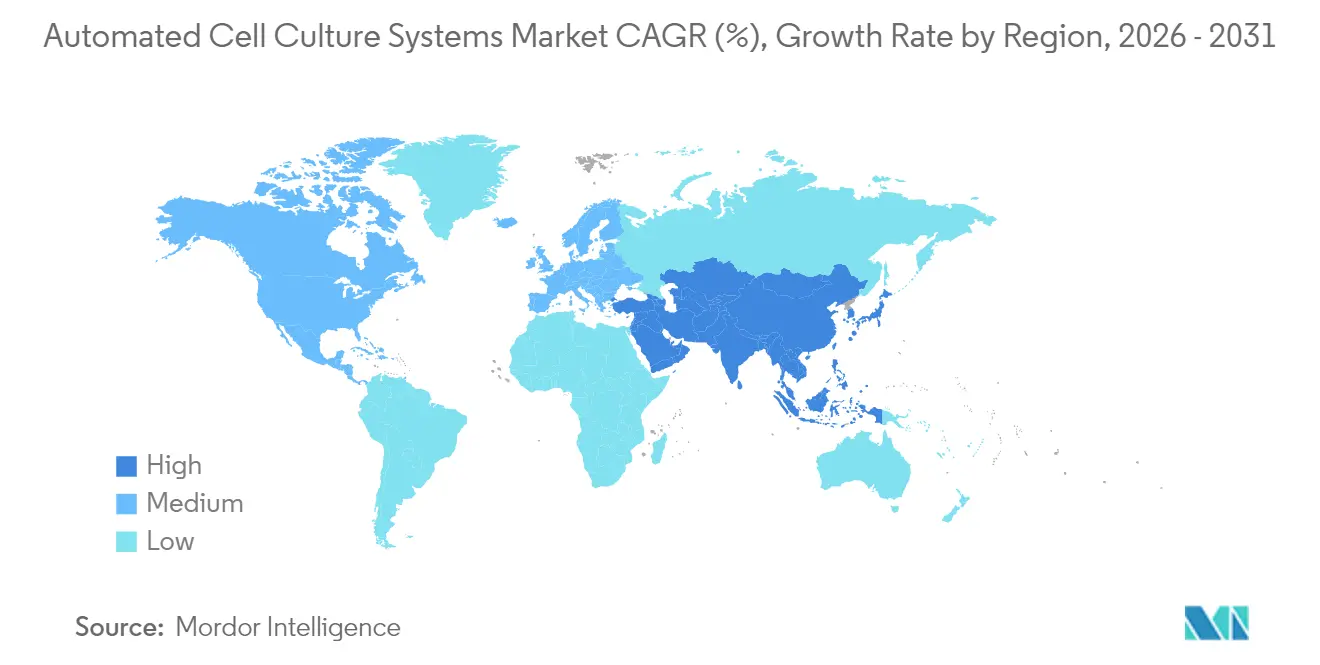

- América del Norte dominó con una participación del 35,05% en 2025; Asia-Pacífico es la región de crecimiento más rápido, expandiéndose a una CAGR del 11,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de sistemas automatizados de cultivo celular

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de biofarmacéuticos y anticuerpos monoclonales | +2.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de las carteras de terapias celulares y génicas | +3.2% | América del Norte como núcleo, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Necesidad de estandarización de procesos y fabricación libre de contaminación | +2.1% | Global | Corto plazo (≤ 2 años) |

| Fabricación descentralizada en hospitales que impulsa la adopción de sistemas cerrados | +1.9% | Asia-Pacífico como núcleo, con expansión hacia Oriente Medio y África | Mediano plazo (2-4 años) |

| Mantenimiento predictivo impulsado por IA que mejora el tiempo de actividad de los biorreactores | +1.5% | América del Norte y la UE, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Impulso regulatorio hacia plataformas automatizadas de un solo uso para reducir la clase de sala limpia | +2.3% | Global, con la UE liderando el marco regulatorio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de biofarmacéuticos y anticuerpos monoclonales

El creciente consumo global de biológicos obliga a los fabricantes a ir más allá del trabajo manual con matraces hacia líneas automatizadas cerradas e integradas que reducen la variabilidad entre lotes. La adquisición por parte de Lonza de la planta de Roche en Vacaville por USD 1.200 millones incorpora[1]Fuente: "Lonza completa la adquisición del sitio de biológicos a gran escala en Vacaville (EE. UU.) de Roche," lonza.com 330.000 L de capacidad de biorreactor bajo una capa de control automatizado unificado que sincroniza la preparación de medios, la inoculación, la cosecha y la filtración aguas abajo. Thermo Fisher Scientific y Sartorius amplían las ofertas de biorreactores multiparalelos para comprimir los plazos de desarrollo de procesos y aumentar el rendimiento del cribado de clones. El Programa de Designación de Tecnologías de Fabricación Avanzada de la FDA, finalizado en 2025, incentiva el despliegue de automatización autovalidante que proporciona atributos de calidad críticos consistentes[2]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Programa de Designación de Tecnologías de Fabricación Avanzada," fda.gov . En conjunto, estas fuerzas sustentan un gasto sostenido en equipos a pesar de la volatilidad macroeconómica.

Expansión de las carteras de terapias celulares y génicas

La comercialización de terapias autólogas y alogénicas crea una presión sin precedentes sobre la capacidad de las salas limpias que las técnicas manuales no pueden satisfacer. La plataforma Cell Shuttle de Cellares puede producir 40.000 lotes de terapia al año dentro de un único chasis modular, reduciendo los puntos de contacto del operador en un 90%. Desarrolladores clínicos como Cabaletta Bio y Bristol Myers Squibb están trasladando proyectos a estos sistemas robóticos cerrados para acortar los tiempos de vena a vena y ampliar el acceso de los pacientes. En paralelo, AGC Biologics está construyendo una línea de terapias celulares y génicas totalmente automatizada en Japón, programada para alcanzar plena capacidad en 2026. Estas inversiones refuerzan las perspectivas de crecimiento a largo plazo del mercado de sistemas automatizados de cultivo celular.

Necesidad de estandarización de procesos y fabricación libre de contaminación

El Anexo 1 revisado de BPF de la EMA eleva los requisitos de control de contaminación, impulsando a los fabricantes hacia aisladores de peróxido de hidrógeno vaporizado y pipeteadores robóticos que limitan el acceso humano a las zonas críticas. Del mismo modo, la guía de seguridad viral FDA Q5A(R2) destaca la necesidad de flujos de trabajo aguas arriba completamente documentados y auditables. Los módulos de monitoreo ambiental automatizado integrados con software de control de supervisión y adquisición de datos (SCADA) proporcionan flujos de datos continuos que aceleran las investigaciones de desviaciones y facilitan la liberación de lotes.

Fabricación descentralizada en hospitales

Las clínicas están adaptando suites ISO-7 con unidades autónomas de "BPF en una caja" que orquestan el aislamiento, la expansión, la cosecha y la formulación final de células dentro de un recinto del tamaño de una maleta. Esta configuración reduce los tiempos logísticos, disminuye el riesgo de envío y preserva la viabilidad celular, especialmente para las terapias autólogas donde cada hora cuenta. Los proyectos pioneros en Japón y Singapur demuestran cómo los circuitos automatizados cerrados se adaptan a la infraestructura hospitalaria y satisfacen los requisitos de registros electrónicos de los reguladores.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado gasto de capital en sistemas integrados | -1.8% | Global, con mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Escasez de ingenieros de automatización cualificados | -1.4% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgos de ciberseguridad en plataformas de cultivo conectadas | -1.1% | Global, con mayor preocupación en América del Norte y la UE | Mediano plazo (2-4 años) |

| Falta de estándares de formato de datos que limitan la interoperabilidad | -0.9% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado gasto de capital en sistemas integrados

Las suites automatizadas llave en mano cuestan entre USD 2 y 5 millones, un umbral que supone un desafío para las biotecnológicas emergentes y los hospitales públicos que operan con presupuestos limitados. A pesar de un período de recuperación de la inversión de dos a tres años gracias a la reducción de los gastos laborales, los retrasos en la financiación han obligado a varias CDMOs en etapa temprana, incluida AmplifyBio, a reducir operaciones en 2025. Los programas de subvenciones gubernamentales y las opciones de arrendamiento respaldadas por proveedores mitigan parcialmente la barrera, pero no la eliminan.

Escasez de ingenieros de automatización cualificados

Operar y validar líneas robóticas complejas requiere talento multidisciplinario con conocimientos en biología celular, programación de software y documentación de calidad BPF. Las encuestas de la industria revelan plazos de contratación de seis meses para ingenieros de automatización senior, lo que obliga a las empresas a retrasar el inicio de las instalaciones o a recurrir a consultores costosos. Los agentes de modelos de lenguaje de gran escala, ejemplificados por el proyecto BioMARS, prometen automatizar las tareas de resolución de problemas y reducir la brecha de habilidades a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por sistema: la automatización impulsa la eficiencia en todos los componentes de la plataforma

El tamaño del mercado de sistemas automatizados de cultivo celular para instrumentos de automatización de procesos de cultivo celular alcanzó USD 3,83 mil millones en 2025, lo que representa el 29,24% de los ingresos totales. La creciente preferencia por software de supervisión unificado que vincula la expansión del inóculo, el tren de siembra y los biorreactores de producción sustenta este liderazgo. Estos controladores maestros sincronizan la preparación de medios, los ajustes de pH y las modificaciones de la tasa de perfusión en tiempo real, eliminando la latencia común en las intervenciones manuales y generando títulos de producto consistentes.

Se proyecta que los contadores celulares automatizados alcancen una CAGR del 11,29%, la más rápida entre los tipos de sistemas, a medida que la imagen de fluorescencia multicolor y el análisis de confluencia basado en IA comprimen el tiempo de obtención de resultados de minutos a segundos. Los proveedores incluyen contadores con cartuchos de portaobjetos desechables que se integran perfectamente en las líneas de automatización aguas arriba, creando un efecto de arrastre incremental de hardware. El software de soporte y la robótica continúan atrayendo financiación de capital de riesgo a medida que los desarrolladores se centran en módulos de conexión y uso inmediato compatibles con incubadoras y cabinas de bioseguridad existentes, ampliando los mercados direccionables más allá de las instalaciones de nueva construcción.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por tipo de cultivo celular: las líneas infinitas dominan las aplicaciones comerciales

Las líneas celulares infinitas capturaron el 65,18% de la participación del mercado de sistemas automatizados de cultivo celular en 2025, impulsadas por su capacidad de proliferar indefinidamente sin senescencia. Los derivados de ovario de hámster chino (CHO) y HEK-293 siguen siendo los huéspedes de referencia para la producción de anticuerpos monoclonales y vectores virales. Las plataformas de automatización destacan en el mantenimiento de parámetros estrictos de temperatura, oxígeno disuelto y osmolalidad esenciales para la expresión de alto título. La CAGR del 11,18% del segmento se ve reforzada por la confianza regulatoria en los bancos de células maestras bien caracterizados, lo que simplifica los estudios de comparabilidad cuando se producen actualizaciones de procesos.

Los cultivos finitos o primarios, aunque menores en ingresos, tienen relevancia estratégica para las terapias autólogas, las vacunas personalizadas y la medicina regenerativa. Los chips microfluídicos automatizados desarrollados en el MIT logran reducciones del ciclo de tiempo del 30-40%, lo que demuestra que el escalado de células primarias también puede beneficiarse del manejo robótico cerrado. Sin embargo, la vida útil limitada de las células finitas exige algoritmos de programación flexibles dentro del software de ejecución de fabricación para evitar cuellos de botella en los recursos.

Por aplicación: el desarrollo de fármacos se acelera más allá de la investigación oncológica

La investigación oncológica mantuvo la posición de ingresos más alta con el 40,25% en 2025, lo que refleja el alto volumen de ensayos basados en células necesarios para las decisiones de la cartera de oncología. Sin embargo, los flujos de trabajo de cribado para el desarrollo de fármacos registrarán la CAGR más rápida del 11,52% a medida que las empresas farmacéuticas implementen modelos de esferoides 3D en miniatura e imágenes de alto contenido para reducir las tasas de desgaste más temprano en el descubrimiento. Las arquitecturas de Internet de las Cosas capaces de ejecutar miles de experimentos en paralelo ilustran cómo la automatización se extiende más allá de la producción hacia la investigación básica.

La fabricación de terapias celulares y génicas continúa atrayendo capital, ayudada por la guía de la FDA que permite vías aceleradas para tecnologías que demuestran un control de proceso robusto. Los laboratorios de medicina regenerativa combinan reactores de tanque agitado automatizados con flujos de trabajo de células madre pluripotentes inducidas (iPSC) que preservan los marcadores de pluripotencia durante el escalado. Los equipos de ingeniería de tejidos integran bioimpresoras 3D con dispensadores celulares automatizados para fabricar construcciones vascularizadas con mayor reproducibilidad que la que permite la pipetación manual.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: las CDMOs emergen como líderes de crecimiento a pesar del dominio farmacéutico

Las empresas farmacéuticas y de biotecnología controlaron el 29,12% del tamaño del mercado de sistemas automatizados de cultivo celular en 2025 debido a sus amplias carteras de descubrimiento internas. Sin embargo, las CDMOs superarán ese ritmo con una CAGR del 11,67% a medida que los patrocinadores externalicen la fabricación compleja a organizaciones que amortizan el capital entre múltiples clientes. La adquisición de Avid Bioservices por capital privado por USD 1.100 millones subraya el apetito inversor por las CDMOs con alta intensidad de automatización.

Los institutos académicos adoptan incubadoras robóticas de escala media para armonizar protocolos entre múltiples laboratorios, mejorando las métricas de reproducibilidad. Los hospitales que integran sistemas de atención en el punto de cuidado tienen como objetivo ofrecer terapias individualizadas sin logística transcontinental, con la ayuda de plantillas de registros electrónicos de lotes suministradas por proveedores que satisfacen los mandatos del 21 CFR Parte 11.

Análisis geográfico

América del Norte representó el 35,05% de los ingresos en 2025 gracias a los densos clústeres de I+D biofarmacéutico, las vías regulatorias predecibles y los amplios fondos de capital de riesgo. Las instalaciones de EE. UU. emplean biorreactores multiparalelos en proyectos en etapa temprana para cribar clones bajo diferentes regímenes de perfusión, mientras que las CDMOs canadienses amplían la capacidad de vectores virales para atender los ensayos de terapia génica nacionales.

Europa le sigue de cerca, impulsada por los marcos de BPF armonizados de la EMA que agilizan la liberación de productos transfronterizos. Alemania y Suiza albergan proveedores globales de automatización que ubican plantas de fabricación de sensores y tuberías de un solo uso en la misma región, fortaleciendo la cadena de suministro regional. La demanda de formulaciones de medios sostenibles y libres de origen animal impulsa las actualizaciones del software de control capaz de ajustar con precisión los aportes de aminoácidos.

Asia-Pacífico es el territorio de crecimiento más rápido, con una CAGR del 11,12% hasta 2031, a medida que los gobiernos subvencionan la infraestructura de biofabricación para reducir la dependencia de las importaciones. Los parques científicos de China ensamblan ecosistemas de automatización verticalmente integrados, mientras que el aval regulatorio de Japón a los modelos descentralizados de "fábrica hospitalaria" cataliza nuevas instalaciones. Corea del Sur amplía las desgravaciones fiscales a las empresas que adquieren pipeteadores robóticos de producción local, intensificando la competencia regional.

América Latina y Oriente Medio y África siguen siendo mercados incipientes, pero están siendo testigos de proyectos piloto vinculados a iniciativas multinacionales de transferencia de tecnología de vacunas. Las asociaciones público-privadas brasileñas invierten en módulos de detención celular automatizados para vacunas basadas en adenovirus, sentando las bases para una adopción más amplia. Los estados del Consejo de Cooperación del Golfo destinan presupuesto a centros de células madre equipados con sistemas de expansión cerrados diseñados para altas temperaturas ambientales, lo que demuestra adaptaciones de ingeniería específicas de la región.

Panorama competitivo

El mercado de sistemas automatizados de cultivo celular exhibe una consolidación moderada, con los cinco principales proveedores controlando aproximadamente el 45% de los ingresos globales. Thermo Fisher Scientific aprovecha una base de ingresos de USD 42.900 millones y un amplio catálogo de consumibles para vender de forma cruzada hardware de automatización en los laboratorios de clientes existentes. Sartorius y Danaher enfatizan la modularidad, ofreciendo biorreactores apilables y software habilitado por IA que se adapta a suites heredadas sin tiempos de inactividad prolongados.

Las alianzas reconfiguran la competencia: Cytiva se asocia con Cellular Origins para vincular los lavadores de sistema cerrado Sefia a la robótica Constellation, generando una plataforma de terapias celulares y génicas de operación autónoma aprobada bajo la designación de fabricación avanzada de la FDA. Lonza colabora con la empresa emergente NanoEntek en cartuchos microfluídicos que miniaturizan la expansión de células madre, dirigiéndose a los innovadores en medicina regenerativa. Los nuevos participantes disruptivos como Cellares persiguen un modelo de organización integrada de desarrollo y fabricación (IDMO), combinando ventas de hardware con servicios de producción llave en mano que eluden las restricciones de capital de los compradores.

La diferenciación de productos ahora gira en torno a la analítica integrada y las ofertas de soporte remoto. Los proveedores incluyen contratos de servicio que incluyen paneles en la nube que rastrean la deriva de sensores, la presión de los filtros y la absorción de glucosa, lo que permite envíos proactivos de repuestos y minimiza las interrupciones no planificadas. Las consideraciones de diseño ecológico emergen como un diferenciador: los proveedores de bolsas de un solo uso experimentan con polietileno de base biológica para reducir las emisiones de alcance 3, alineándose con los objetivos de neutralidad de carbono de los clientes farmacéuticos.

Líderes de la industria de sistemas automatizados de cultivo celular

Danaher (Beckman Coulter, Inc., Cytiva)

Thermo Fisher Scientific Inc.

Hitachi, Ltd.

Becton, Dickinson and Company (BD)

Sartorius AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Agosto de 2025: Sartorius se asoció con Nanotein Technologies para codesarrollar módulos de automatización que mejoran la eficiencia de activación de células T en la fabricación de terapias celulares.

- Marzo de 2025: Cellares y Cabaletta Bio completaron ensayos de adopción tecnológica para Rese-cel en la plataforma robótica Cell Shuttle, logrando métricas consistentes de liberación de lotes a escala comercial.

Alcance del informe global del mercado de sistemas automatizados de cultivo celular

Los sistemas automatizados de cultivo celular son equipos de laboratorio especializados y configuraciones diseñadas para automatizar el proceso de crecimiento y mantenimiento de cultivos celulares.

El mercado de sistemas automatizados de cultivo celular está segmentado en productos, tipos de cultivo celular, aplicaciones, usuarios finales y geografía. El mercado está segmentado por producto en instrumentos de automatización de procesos de cultivo celular, biorreactores automatizados, sistemas automatizados de intercambio de medios de cultivo celular, analizadores automatizados de medios de cultivo, contadores celulares automatizados y otros. Por tipos de cultivo celular, el mercado está segmentado en cultivos de líneas celulares finitas y cultivos de líneas celulares infinitas. El mercado está segmentado por aplicación en investigación oncológica, desarrollo de fármacos, investigación con células madre, medicina regenerativa y terapia celular. Por usuario final, el mercado está segmentado en empresas farmacéuticas, empresas de biotecnología, CDMOs/CMOs, organizaciones de investigación, institutos académicos y hospitales que ofrecen terapia celular/medicina regenerativa. El mercado está segmentado por geografía en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece el valor (USD) para los segmentos anteriores.

| Sistemas de biorreactores automatizados |

| Recipientes y reactores de cultivo celular automatizados |

| Sistemas automatizados de manejo de líquidos y siembra |

| Cosechadoras celulares automatizadas |

| Módulos de monitoreo y control |

| Software de soporte y robótica |

| Cultivos de líneas celulares finitas |

| Cultivos de líneas celulares infinitas |

| Producción biofarmacéutica |

| Fabricación de terapias celulares y génicas |

| Investigación con células madre |

| Medicina regenerativa |

| Descubrimiento de fármacos y cribado de alto rendimiento |

| Ingeniería de tejidos y cultivo 3D |

| Empresas farmacéuticas y de biotecnología |

| CDMOs y CMOs |

| Institutos académicos y de investigación |

| Hospitales y laboratorios de diagnóstico |

| Otros (organizaciones de investigación por contrato, laboratorios gubernamentales) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por sistema | Sistemas de biorreactores automatizados | |

| Recipientes y reactores de cultivo celular automatizados | ||

| Sistemas automatizados de manejo de líquidos y siembra | ||

| Cosechadoras celulares automatizadas | ||

| Módulos de monitoreo y control | ||

| Software de soporte y robótica | ||

| Por tipo de cultivo celular | Cultivos de líneas celulares finitas | |

| Cultivos de líneas celulares infinitas | ||

| Por aplicación | Producción biofarmacéutica | |

| Fabricación de terapias celulares y génicas | ||

| Investigación con células madre | ||

| Medicina regenerativa | ||

| Descubrimiento de fármacos y cribado de alto rendimiento | ||

| Ingeniería de tejidos y cultivo 3D | ||

| Por usuario final | Empresas farmacéuticas y de biotecnología | |

| CDMOs y CMOs | ||

| Institutos académicos y de investigación | ||

| Hospitales y laboratorios de diagnóstico | ||

| Otros (organizaciones de investigación por contrato, laboratorios gubernamentales) | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de sistemas automatizados de cultivo celular en 2026?

Alcanzó USD 14,47 mil millones en 2026 y está previsto que crezca a una CAGR del 10,63% hasta 2031.

¿Qué región está creciendo más rápido en tecnologías de cultivo celular automatizado?

Asia-Pacífico se expande a una CAGR del 11,12% debido a la agresiva inversión gubernamental y a las nuevas instalaciones de terapias celulares y génicas.

¿Qué tipo de sistema se expande más rápidamente?

Los contadores celulares automatizados muestran la CAGR más alta del 11,29% gracias al análisis de imágenes habilitado por IA.

¿Por qué las CDMOs invierten fuertemente en automatización?

Los fabricantes por contrato amortizan los elevados costos de capital entre múltiples clientes, impulsando una CAGR del 11,67% en la adopción por parte de las CDMOs.

¿Cómo fomentan los reguladores las plataformas automatizadas?

El Programa de Designación de Tecnologías de Fabricación Avanzada de la FDA ofrece revisión prioritaria y diálogo para productos fabricados en sistemas automatizados calificados.

Última actualización de la página el: