Tamaño y Participación del Mercado de Sistemas de Ultrasonido Cardiovascular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.29% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

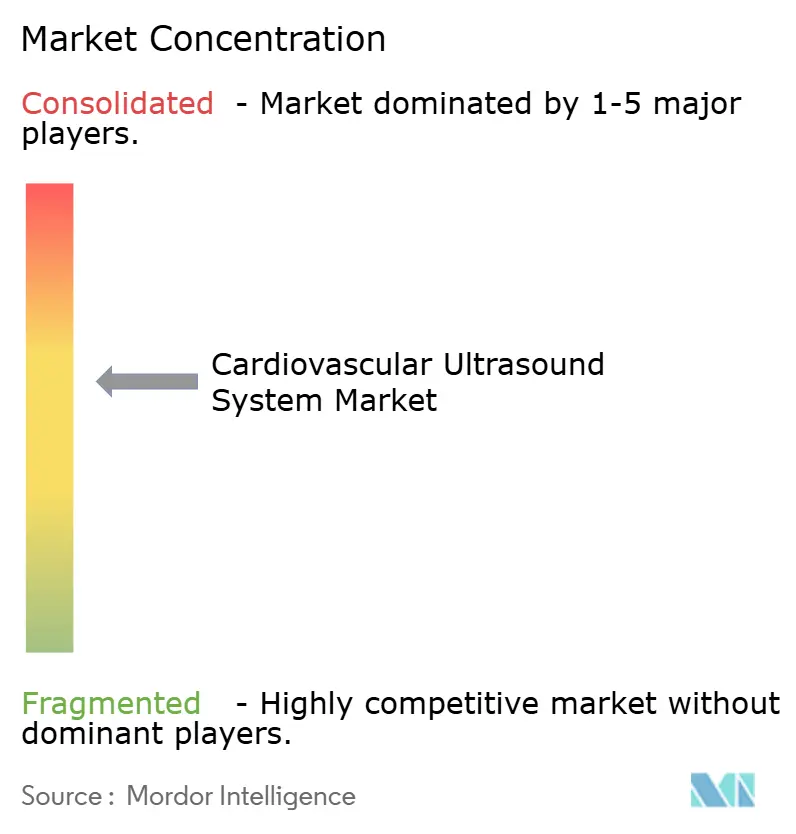

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Ultrasonido Cardiovascular por Mordor Intelligence

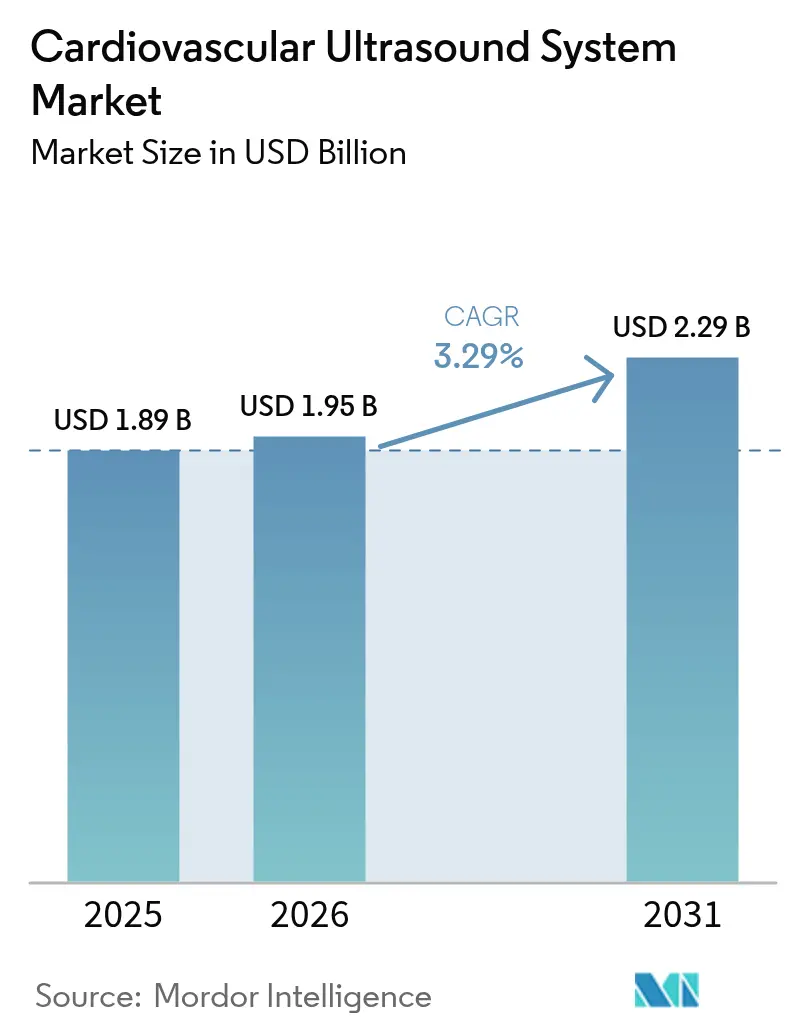

El tamaño del Mercado de Sistemas de Ultrasonido Cardiovascular fue valorado en USD 1,89 mil millones en 2025 y se estima que crecerá desde USD 1,95 mil millones en 2026 hasta alcanzar USD 2,29 mil millones en 2031, a una CAGR del 3,29% durante el período de pronóstico (2026-2031).

Los avances en inteligencia artificial, la adopción más amplia de escáneres de mano y el uso creciente en atención de emergencias están redefiniendo los flujos de trabajo clínicos dentro del mercado de sistemas de ultrasonido cardiovascular. El respaldo regulatorio se está consolidando, como lo demuestra la autorización de la FDA otorgada al software de ultrasonido cardíaco guiado por IA de UltraSight en 2023, lo que señala una postura permisiva hacia la innovación. La creciente prevalencia de enfermedades cardiovasculares, la necesidad de diagnósticos no invasivos rentables y la expansión del despliegue en el punto de atención están impulsando un crecimiento de dígito medio a pesar de la presión continua sobre los reembolsos. La actividad competitiva es intensa; los grandes proveedores están incorporando activos de IA mediante adquisiciones, mientras que las empresas emergentes persiguen modelos disruptivos centrados en la nube para atender el mercado de sistemas de ultrasonido cardiovascular.

Conclusiones Clave del Informe

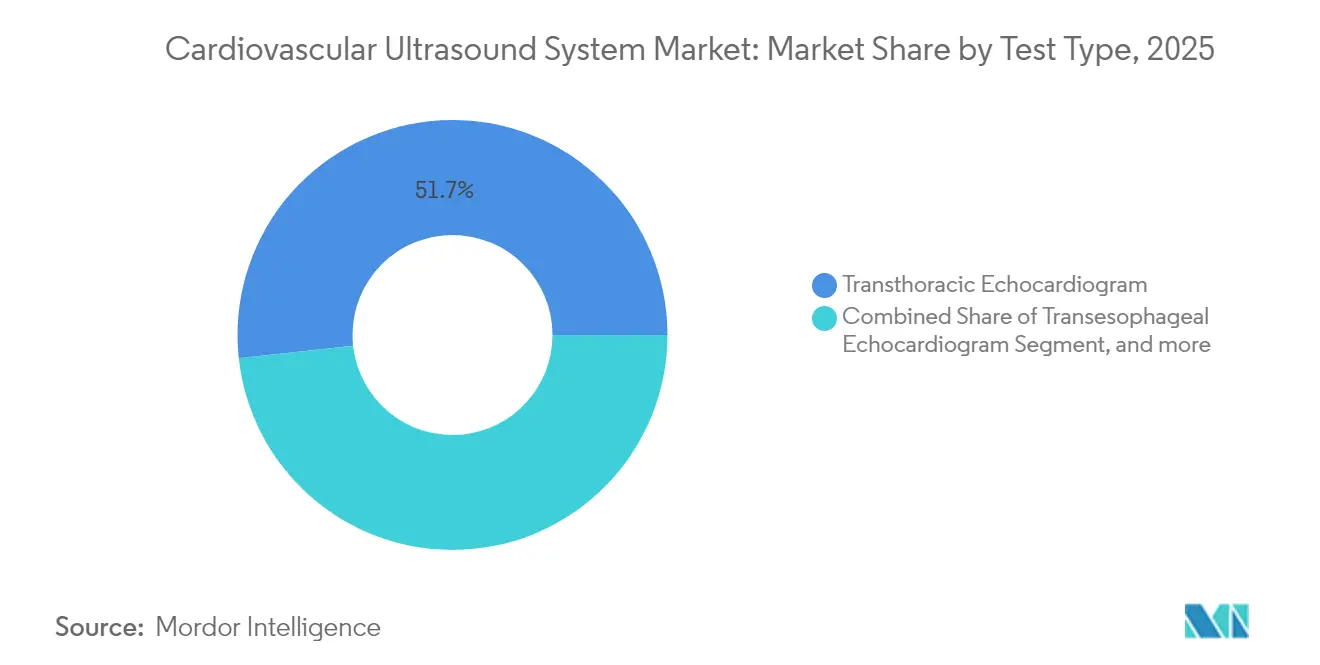

- Por tipo de prueba, la ecocardiografía transtorácica representó el 51,73% de la participación del mercado de sistemas de ultrasonido cardiovascular en 2025, mientras que se proyecta que la ecocardiografía de estrés se expanda a una CAGR del 8,31% hasta 2031.

- Por tecnología, las plataformas 2D lideraron con el 42,74% del tamaño del mercado de sistemas de ultrasonido cardiovascular en 2025, mientras que se prevé que las imágenes 3D y 4D crezcan a una CAGR del 9,02% hasta 2031.

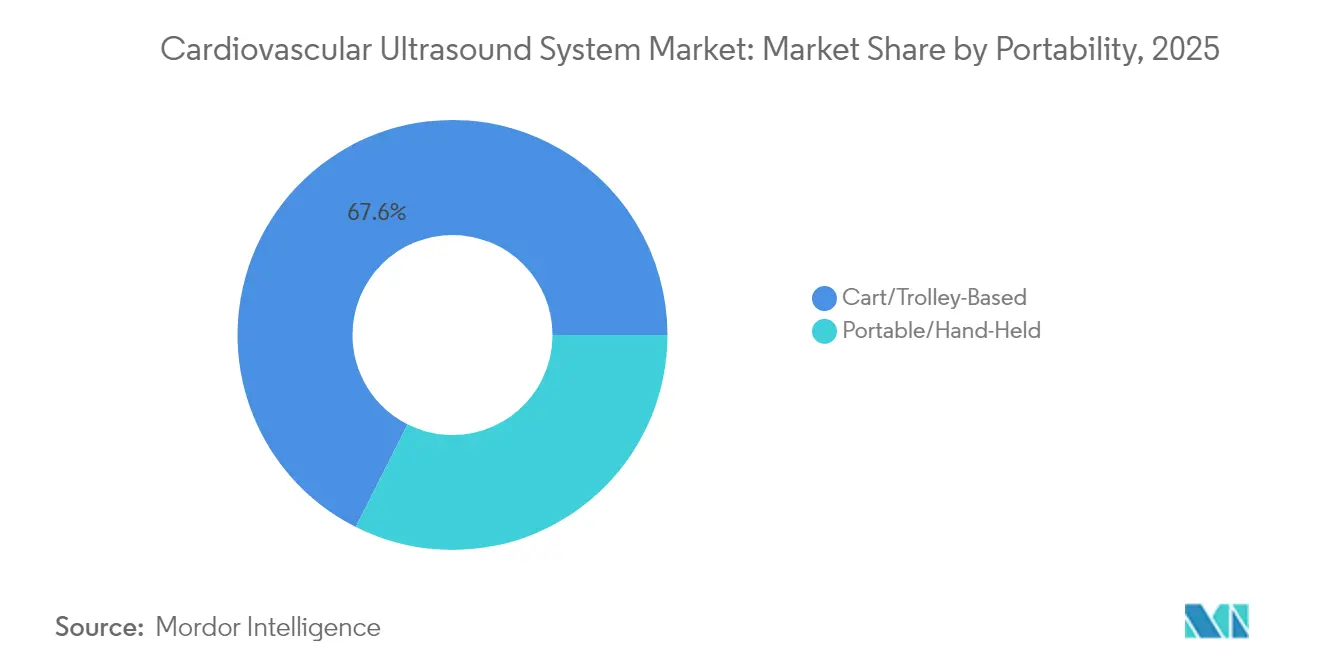

- Por portabilidad, los sistemas basados en carro representaron el 67,58% del tamaño del mercado de sistemas de ultrasonido cardiovascular en 2025 y los dispositivos de mano avanzan a una CAGR del 12,47% durante 2026-2031.

- Por tipo de pantalla, los sistemas a color capturaron el 83,68% de la participación en 2025, ya que las unidades de color premium están destinadas a crecer a una CAGR del 7,03% hasta 2031.

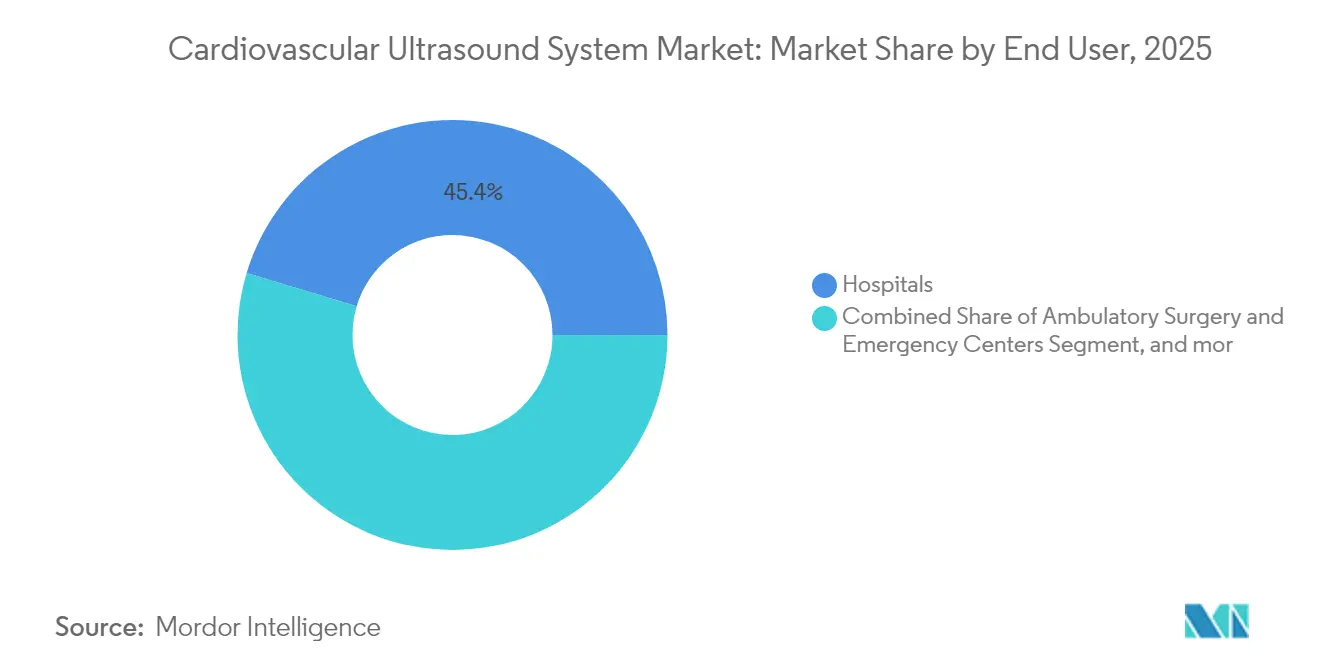

- Por usuario final, los hospitales representaron el 45,35% de la participación del mercado de sistemas de ultrasonido cardiovascular en 2025, mientras que los centros de cirugía ambulatoria y de emergencias están en camino de alcanzar una CAGR del 10,05% en el mismo período.

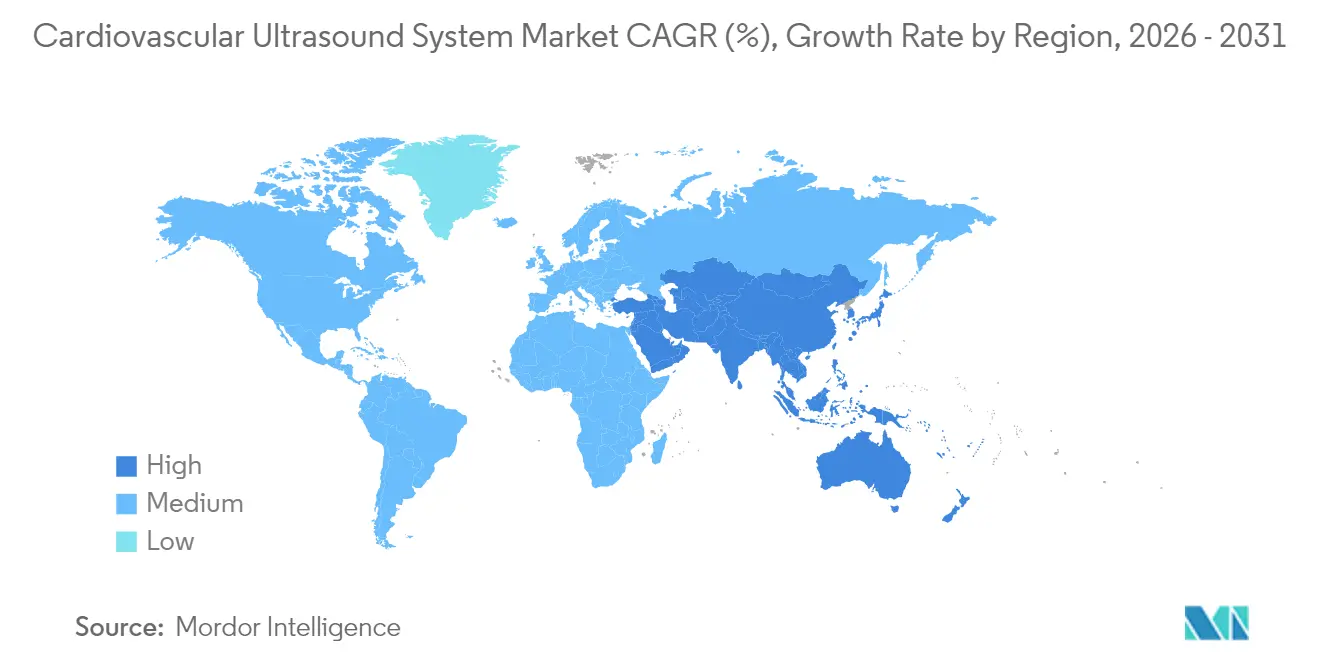

- Por geografía, América del Norte dominó con una participación del 32,12% en 2025 y Asia-Pacífico está preparada para expandirse a una CAGR del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Ultrasonido Cardiovascular

Análisis del Impacto de los Impulsores*

| Impulsor del Mercado | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de enfermedades cardiovasculares y envejecimiento demográfico | +1.2% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cuantificación impulsada por IA, imágenes 3D/4D y miniaturización | +1.5% | Global, adopción más temprana en América del Norte y Europa | Mediano plazo (2–4 años) |

| Expansión del ultrasonido en el punto de atención y en los servicios de urgencias | +0.8% | Global, pronunciado en mercados emergentes | Mediano plazo (2–4 años) |

| Transición del diagnóstico invasivo hacia el ultrasonido no invasivo | +0.7% | Global, mayor en mercados desarrollados | Mediano plazo (2–4 años) |

| Creciente énfasis en el diagnóstico temprano y la cardiología preventiva | +0.5% | Global | Largo plazo (≥ 4 años) |

| Integración de IA y plataformas de imágenes basadas en la nube | +0.4% | Global | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia Global de Enfermedades Cardiovasculares y Envejecimiento Demográfico

Las enfermedades cardiovasculares siguieron siendo la principal causa de ingresos hospitalarios en Inglaterra, registrando 1,5 millones de episodios de pacientes hospitalizados en 2022-23.[1]British Heart Foundation, "Estadísticas de Enfermedades Cardíacas y Circulatorias 2024," bhf.org.uk Tendencias similares al alza son evidentes en Asia y América del Norte, impulsadas por estilos de vida sedentarios, cambios en la dieta y el envejecimiento de la población. La ecocardiografía en el punto de atención se ha convertido en parte integral de las estrategias de detección temprana, apoyando el cribado rutinario en entornos ambulatorios. Una investigación publicada en 2025 demostró que los médicos capacitados pueden utilizar la ecografía cardíaca en el punto de atención para identificar la miocardiopatía hipertrófica, la disfunción diastólica y el taponamiento con alta precisión.[2]Mathew D. Zimmerman, "Ecografía Cardíaca Avanzada en el Punto de Atención," Medical Clinics of North America, sciencedirect.com A medida que los adultos mayores requieren un monitoreo cardíaco más frecuente, la demanda de imágenes repetibles sin radiación aumenta, anclando el crecimiento a largo plazo en el mercado de sistemas de ultrasonido cardiovascular.

Avances Tecnológicos: Cuantificación Impulsada por IA, Imágenes 3D/4D y Miniaturización

Los algoritmos de aprendizaje profundo ahora automatizan la delimitación de cámaras, la puntuación del movimiento de la pared y la cuantificación valvular, reduciendo los tiempos de interpretación hasta en un 40% en comparación con la revisión manual. La cuantificación 3D de la regurgitación mitral autorizada por la FDA permite una evaluación volumétrica que era inalcanzable con las imágenes 2D. Las sondas miniaturizadas caben en un bolsillo y aun así ofrecen calidad de imagen diagnóstica, permitiendo exámenes a pie de cama, en ambulancias e incluso en el hogar. Estas capacidades democratizan el acceso, amplían la base de derivaciones y refuerzan los ciclos de renovación tecnológica en todo el mercado de sistemas de ultrasonido cardiovascular.

Expansión de las Aplicaciones de Ultrasonido en el Punto de Atención y en los Servicios de Urgencias

La ecocardiografía a pie de cama acelera el triaje para el taponamiento, el shock y la insuficiencia cardíaca, reduciendo el tiempo hasta el tratamiento en los servicios de urgencias. Las herramientas de guía por IA integradas en los dispositivos de mano ahora orientan a los usuarios novatos sobre el posicionamiento de la sonda, la captura de imágenes y las mediciones habituales. Esto reduce la dependencia del operador y permite una adopción más amplia por parte de los profesionales, abriendo nuevas fuentes de ingresos en atención primaria y clínicas remotas. La flexibilidad de los exámenes en el punto de atención se alinea con los modelos de reembolso basados en el valor que recompensan la atención prestada en entornos de bajo costo.

Transición del Diagnóstico Cardíaco Invasivo hacia Modalidades de Ultrasonido No Invasivo

La ecocardiografía de estrés y los estudios con contraste proporcionan información funcional sin los riesgos del cateterismo ni la exposición a la radiación. Una revisión comparativa mostró que el ultrasonido no invasivo logra rendimientos diagnósticos comparables a la angiografía invasiva para evaluaciones coronarias seleccionadas. Los hospitales, por tanto, redirigen sus presupuestos hacia unidades no invasivas, fomentando una demanda de reemplazo constante de sistemas de ultrasonido cardiovascular premium.

Análisis del Impacto de las Restricciones*

| Restricción del Mercado | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de capital de las plataformas premium de ultrasonido cardiovascular | −0.9% | Mercados emergentes, especialmente Asia-Pacífico y África | Corto plazo (≤ 2 años) |

| Presión sobre los reembolsos y restricciones presupuestarias en los mercados desarrollados | −0.8% | América del Norte y Europa | Mediano plazo (2–4 años) |

| Escasez de sonógrafos capacitados e intérpretes avanzados de ecocardiografía | −0.6% | Global, aguda en zonas rurales | Largo plazo (≥ 4 años) |

| Acceso limitado en entornos de bajos ingresos y rurales | −0.5% | África Subsahariana y partes del sur de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Capital de las Plataformas Premium de Ultrasonido Cardiovascular

Los escáneres de gama alta con capacidades 3D pueden superar los USD 250.000, lo que excluye a los proveedores más pequeños y prolonga los ciclos de reemplazo. El costo total de propiedad aumenta aún más con los contratos de servicio y las actualizaciones de software. Las líneas de productos escalonadas y los sistemas reacondicionados ofrecen un alivio parcial, pero la brecha de costo entre los modelos de entrada y los premium sigue siendo grande, lo que frena la penetración en los mercados con restricciones presupuestarias.

Presión sobre los Reembolsos y Restricciones Presupuestarias en los Mercados Desarrollados

Medicare paga USD 198,58 por un estudio transtorácico completo con Doppler en 2025, una disminución real del 12% respecto a los niveles de 2021. Los hospitales deben justificar el desembolso de capital con mejoras demostrables en los resultados en lugar del volumen de procedimientos. Esta presión financiera modera la demanda de unidades, especialmente de dispositivos de alta especificación, dentro del mercado de sistemas de ultrasonido cardiovascular.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Prueba: La Ecocardiografía Transtorácica Mantiene el Liderazgo mientras la Ecocardiografía de Estrés Gana Velocidad

La ecocardiografía transtorácica generó el 51,73% de los ingresos de 2025, consolidando su papel como pilar rutinario no invasivo en todos los entornos de atención. Su amplia utilidad clínica asegura la demanda de reemplazo y garantiza que el tamaño del mercado de sistemas de ultrasonido cardiovascular vinculado a la ecocardiografía transtorácica siga siendo sustancial. La ecocardiografía de estrés se expande más rápidamente a una CAGR del 8,31% hasta 2031 porque revela isquemia inducible sin radiación y se adapta a los protocolos de cardiología preventiva. El alto rendimiento de casos y los reembolsos alineados con las evaluaciones funcionales impulsan aún más su adopción.

La ecocardiografía transesofágica mantiene su importancia para la evaluación valvular y las intervenciones cardíacas estructurales. Con las sondas 4D que ahora ofrecen guía volumétrica en tiempo real durante los procedimientos transcatéter, el segmento sostiene un crecimiento constante. Las aplicaciones de nicho, como la ecocardiografía fetal y pediátrica, impulsan la adaptación tecnológica, creando oportunidades para transductores compactos de alta frecuencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Las Imágenes 2D Dominan pero las 3D y 4D se Aceleran

Las imágenes bidimensionales continúan generando el 42,74% del tamaño del mercado de sistemas de ultrasonido cardiovascular debido a los flujos de trabajo maduros, la familiaridad y las ventajas de costo. La confianza diagnóstica de las imágenes 2D más el Doppler a color sigue siendo suficiente para la mayoría de los exámenes rutinarios. Sin embargo, las imágenes 3D y 4D están en una trayectoria de CAGR del 9,02% a medida que los cardiólogos intervencionistas demandan guía volumétrica para la reparación valvular y las correcciones congénitas. La cuantificación 3D automatizada de la gravedad de la regurgitación añade reproducibilidad y acorta el tiempo de elaboración de informes.

Los modos Doppler mejorados, como el mapeo de flujo vectorial y las imágenes microvasculares, amplían los conocimientos funcionales, anclando los sistemas centrados en 2D en la práctica cotidiana. Los proveedores aprovechan el hardware compartido para ofrecer actualizaciones modulares, facilitando la transición hacia modalidades avanzadas sin reemplazar toda la plataforma, lo que sostiene el mercado de sistemas de ultrasonido cardiovascular.

Por Portabilidad: Los Dispositivos de Mano Redefinen el Acceso

Las plataformas de carro siguen representando el 67,58% de los ingresos gracias a su rendimiento premium, la versatilidad de los transductores y las suites de medición integradas. Siguen siendo indispensables en los laboratorios de ecocardiografía y los centros de atención terciaria para estudios completos. Sin embargo, las unidades de mano registran una CAGR del 12,47%, lo que demuestra que la portabilidad combinada con la asistencia de IA puede satisfacer muchas necesidades de primera línea. La capacidad de desinfectar, transportar y desplegar en segundos ganó prominencia durante el auge de la COVID-19 y continúa influyendo en los criterios de adquisición.

Las estrategias de los proveedores ahora combinan sondas de mano con paneles de control en la nube, lo que permite la gestión de flotas a nivel empresarial y la lectura remota. Los hospitales que combinan carros con dispositivos de mano logran flexibilidad en los flujos de trabajo, destacando dinámicas complementarias en lugar de canibalísticas dentro del mercado de sistemas de ultrasonido cardiovascular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Pantalla: Las Imágenes a Color Prevalecen

Los sistemas a color capturaron el 83,68% de la participación en 2025 porque la visualización del flujo es indispensable para la patología valvular, los cortocircuitos y la evaluación hemodinámica. Las unidades de color premium están creciendo a una CAGR del 7,03% a medida que los paneles OLED y de alto rango dinámico ofrecen mayor detalle y menor fatiga visual. La innovación en la superposición de pseudocolor sobre imágenes en modo B ayuda a identificar cambios sutiles en los tejidos y apoya la clasificación tisular impulsada por IA.

Las pantallas en blanco y negro sobreviven en las sondas ultraportátiles orientadas a verificaciones estructurales rápidas donde los datos de flujo son secundarios. El ahorro de batería y los precios más bajos mantienen estos dispositivos atractivos en entornos austeros, aunque las opciones con capacidad de color están reduciendo rápidamente la brecha de costos, reforzando el futuro dominado por el color en el mercado de sistemas de ultrasonido cardiovascular.

Por Usuario Final: Los Hospitales Anclan la Demanda mientras los Centros Ambulatorios Crecen con Fuerza

Los hospitales generaron el 45,35% de los ingresos de 2025 porque los casos complejos, el apoyo intervencionista y los cuidados críticos continúan concentrándose en entornos institucionales. Los departamentos de cardiología integrados aprovechan los carros con todas las funciones y los equipos dedicados de sonografía, garantizando altos volúmenes de estudios. Los centros de cirugía ambulatoria y de emergencias crecerán a una CAGR del 10,05% a medida que las vías ambulatorias acerquen el diagnóstico al paciente.

Los ajustes en los reembolsos que favorecen el alta el mismo día y la adopción de sondas de mano guiadas por IA amplían el uso entre los médicos no cardiólogos. Los centros de diagnóstico por imagen complementan las redes hospitalarias al gestionar los exámenes de seguimiento y el exceso de demanda, manteniendo una demanda equilibrada en todos los entornos del mercado de sistemas de ultrasonido cardiovascular.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte contribuyó con el 32,12% de los ingresos globales en 2025, respaldada por una infraestructura avanzada y una rápida adopción de actualizaciones habilitadas por IA. La escasez de personal persiste; el 46,3% de los condados de Estados Unidos no tiene cardiólogo residente, lo que afecta a 22 millones de personas. Los proveedores comercializan la automatización de flujos de trabajo y la lectura remota para mitigar las brechas de personal.

Asia-Pacífico es el territorio de más rápido crecimiento con una CAGR del 8,62% hasta 2031. Las adquisiciones basadas en volumen de China y los incentivos a la fabricación local fomentan proveedores domésticos competitivos, mientras que las ciudades de segundo nivel de India añaden capacidad de ecocardiografía a través de cadenas de hospitales privados. Los sistemas portátiles con batería resuenan en las clínicas rurales, impulsando la amplitud de adopción en todos los niveles socioeconómicos.

Europa mantiene un perfil equilibrado con un sólido reembolso para las imágenes no invasivas y una gran población envejecida. Oriente Medio y África y América del Sur son más pequeños pero están en expansión a medida que los gobiernos priorizan la gestión de las enfermedades cardiovasculares. Brasil lidera la adopción regional gracias a la penetración de los seguros privados y el creciente volumen de procedimientos electivos. En conjunto, las tendencias geográficas subrayan la necesidad de soluciones escalables que abarquen desde carros premium hasta sondas ultraportátiles dentro del mercado de sistemas de ultrasonido cardiovascular.

Panorama regulatorio

Los sistemas de ecografía cardiovascular generalmente se regulan como dispositivos de riesgo moderado en los principales mercados, y las vías estadounidenses suelen tramitarse a través de las rutas 510(k) de Clase II de la FDA para la obtención de imágenes de ecografía diagnóstica y sistemas Doppler. Las autorizaciones de productos recientes siguen indicando la aceptación regulatoria de actualizaciones iterativas de hardware y software. En marzo de 2026, GE HealthCare recibió la autorización 510(k) de la FDA para sus series de ecografía diagnóstica LOGIQ Vita y LOGIQ S20 (K260673), lo que refuerza el ritmo de actualizaciones de plataformas y adiciones de funciones dentro de las clasificaciones de dispositivos existentes.

En Europa, los fabricantes de ecógrafos deben alinearse con los requisitos del Reglamento MDR 2017/745 de la UE en materia de sistemas de gestión de calidad, documentación técnica y vigilancia poscomercialización para mantener el marcado CE. En mayo de 2026, la Comisión Europea adoptó el Reglamento de Ejecución (UE) 2026/977 para establecer requisitos procedimentales más uniformes y plazos máximos para los Organismos Notificados en el marco del MDR, con el objetivo de aportar previsibilidad a la evaluación de la conformidad. En China, la actividad de la NMPA en 2025-2026 pone de relieve un endurecimiento y una modernización, con una iniciativa de octubre de 2025 para optimizar la regulación del ciclo de vida completo de los dispositivos de alta gama y, en abril de 2026, la publicación por parte del CMDE de un marco de revisión específico y una guía final para equipos de diagnóstico por ecografía intravascular, elevando el listón en cuanto a la generación de evidencia, las pruebas y la vigilancia continua para las modalidades avanzadas de ecografía cardiovascular.

Panorama Competitivo

La concentración del mercado es moderada; GE HealthCare, Philips y Siemens Healthineers continúan dominando los segmentos premium a través de amplias carteras y ecosistemas de servicios. La adquisición de Intelligent Ultrasound por parte de GE HealthCare por USD 51 millones en 2024 reforzó las capacidades de análisis de IA en tiempo real. Philips se centra en suites de flujo de trabajo integradas que combinan datos de ecocardiografía, tomografía computarizada y resonancia magnética en programas de cardiología estructural, mientras que Siemens Healthineers aprovecha AcuNav 4D ICE para fortalecer su presencia intervencionista.

Los disruptores como Butterfly Network y Clarius Mobile Health aceleran la portabilidad a precios inferiores a USD 3.000, dirigiéndose a la atención primaria y los entornos con recursos limitados. Los nuevos participantes centrados en la nube ofrecen paquetes de software como servicio con actualizaciones de algoritmos, desafiando la economía tradicional de los equipos de capital. Los proveedores chinos avanzan en regiones sensibles al precio, ampliando su presencia global a medida que las políticas domésticas fomentan las exportaciones.

Están surgiendo asociaciones estratégicas con empresas farmacéuticas para apoyar herramientas de IA específicas para enfermedades, como se observa en la colaboración entre Ultromics y Pfizer en EchoGo para la detección de amiloidosis. Los proveedores que alinean la IA, la eficiencia del flujo de trabajo y las métricas orientadas a los resultados están posicionados para ganar ventaja a medida que los sistemas de salud migran hacia la compra basada en el valor, dando forma a la competencia futura dentro del mercado de sistemas de ultrasonido cardiovascular.

Líderes de la Industria de Sistemas de Ultrasonido Cardiovascular

Canon Medical Systems Corporation

Esaote SpA

GE Healthcare

Siemens Healthcare GmbH

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco clave se encuentra en la intersección entre las limitaciones de la fuerza laboral y la descentralización del punto de atención: la adquisición guiada por IA y la cuantificación automatizada pueden reducir la dependencia del operador y respaldar un uso más amplio de la ecocardiografía fuera de los laboratorios de eco tradicionales. Esto encaja con los patrones de adopción clínica en los que la POCUS mejorada con IA está siendo utilizada por médicos no cardiólogos en entornos de urgencias y cuidados intensivos para identificar función ventricular reducida y anomalías valvulares, ampliando la utilización más allá de los flujos de trabajo liderados por especialistas.

Los proveedores están traduciendo esto en estrategias de producto y plataforma, combinando hardware portátil o de mano con paneles basados en la nube para la gestión de flotas y la relectura remota, con el fin de abordar brechas de cobertura como condados que carecen de cardiólogos residentes, manteniendo al mismo tiempo la gobernanza empresarial. Los cambios regulatorios y de sistemas de calidad también están configurando las prioridades de inversión a corto plazo en controles de diseño, procesos de ciclo de vida del software y preparación poscomercialización, especialmente a medida que la funcionalidad de IA se integra más profundamente en los flujos de trabajo de ecografía cardiovascular. En Estados Unidos, el Reglamento del Sistema de Gestión de Calidad (QMSR) de la FDA entró en vigor en febrero de 2026, aumentando el énfasis operativo en prácticas de calidad armonizadas para fabricantes y proveedores. En el frente tecnológico, las direcciones de investigación de 2026 hacia modelos generativos profundos para la mejora de imágenes y el aumento de datos, junto con avances en conceptos de ecografía portátil que avanzan hacia imágenes de mayor dimensión para el monitoreo continuo, respaldan un canal de desarrollo para nuevos factores de forma y casos de uso. La oportunidad comercial a corto plazo se concentra donde estos avances pueden validarse y empaquetarse en protocolos clínicos conformes y repetibles, respaldados por autorizaciones continuas de la FDA, como la 510(k) de marzo de 2026 de GE HealthCare para las series LOGIQ Vita y S20, y la evaluación continua frente a las expectativas de seguridad y rendimiento de la IEC 60601-2-37 Edición 3.0 (2024).

Desarrollos recientes del sector

- Mayo de 2026: Canon Medical Systems y Olympus anunciaron el lanzamiento en Estados Unidos del sistema de ecografía premium Aplio i800 EUS, fabricado por Canon y distribuido en exclusiva por Olympus. La alianza mejora el acceso a los canales y las ofertas de flujo de trabajo combinadas en torno a plataformas de ecografía premium, respaldando una implementación más amplia en sistemas hospitalarios que adquieren a través de relaciones establecidas de endoscopia e imagenología.

- Mayo de 2024: Samsung Medison anunció la adquisición de Sonio, una startup francesa especializada en IA para ecografía, por 92 millones de USD. El acuerdo acelera la integración de funciones de IA en las carteras de ecografía y aumenta la presión competitiva sobre los actores establecidos para ampliar las capacidades de guía e interpretación automatizadas.

- Abril de 2024: Us2.ai recibió la autorización de la FDA para su software Us2.v2, que automatiza el análisis de imágenes ecocardiográficas DICOM con 45 parámetros ecográficos automatizados, incluido el análisis de strain. La automatización autorizada por la FDA refuerza el cambio hacia ganancias de productividad impulsadas por software, permitiendo a los proveedores estandarizar los informes y reducir las limitaciones de tiempo de interpretación en flujos de trabajo de eco de alto volumen.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este informe, el mercado de sistemas de ecografía cardiovascular cubre el valor de los sistemas de ecografía utilizados para evaluar la estructura y función cardíacas en entornos clínicos, incluidos los equipos y configuraciones típicamente empleados en los flujos de trabajo de ecocardiografía.

Exclusiones del alcance: esta medición excluye las aplicaciones de ecografía no cardíaca y no incluye los catéteres invasivos de imagenología intravascular ni los desechables específicos de procedimiento que no forman parte de la venta del sistema.

Descripción general de la segmentación

- Por Tipo de Prueba

- Ecocardiograma Transtorácico (ETT)

- Ecocardiograma Transesofágico (ETE)

- Ecocardiograma de Estrés

- Otros Tipos de Prueba

- Por Tecnología

- 2D

- 3D y 4D

- Imágenes Doppler

- Por Portabilidad

- Basado en Carro/Carrito

- Portátil/De Mano

- Por Pantalla del Dispositivo

- Pantalla a Color

- Pantalla en Blanco y Negro

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria y de Emergencias

- Centros de Diagnóstico por Imagen y Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Para construir el conjunto de datos inicial, recopilamos información pública y oficial que ayuda a explicar el conjunto de demanda de la ecocardiografía y el gasto general en imagenología médica. Las fuentes utilizadas incluyen, por ejemplo, la Organización Mundial de la Salud para las señales de carga cardiovascular, los CDC de EE. UU. para las estadísticas de enfermedades cardíacas, la OCDE para los valores de referencia del gasto sanitario y las bases de datos de dispositivos de la FDA de EE. UU. para autorizaciones y aprobaciones de productos.

También revisamos informes anuales de fabricantes, presentaciones a inversores y publicaciones acreditadas de sociedades médicas y redes hospitalarias que abordan los patrones de utilización de eco y la adopción de tecnología. Cuando estuvieron disponibles, utilizamos suscripciones de pago centradas en las finanzas y noticias de empresas, y revisamos bases de datos de patentes para comprender la actividad en torno a las funciones de imagenología y las sondas. Las fuentes documentales indicadas aquí son ilustrativas, y también se consultaron muchas otras fuentes públicas para recopilar, contrastar y aclarar los datos.

Entrevistas primarias y encuestas

El trabajo primario se utilizó para poner a prueba los indicadores de demanda y las suposiciones de precios que sustentan el modelo, incluidas las opiniones de responsables de imagenología hospitalaria, médicos cardiólogos, equipos de compras y socios de servicio. También hablamos con expertos regionales de APAC, EMEA y América para poder ajustar de forma realista los ciclos de reemplazo, las vías de compra y los cambios de mezcla (configuraciones de carro frente a portátiles).

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXO): 13% | APAC: 48% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 38% | EMEA: 32% |

| Actores más pequeños: 17% | Gerentes: 49% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que la carga de enfermedad cardíaca a nivel país, la infraestructura de imagenología diagnóstica y la utilización esperada de la ecocardiografía se convierten en un conjunto de demanda anual de equipos abordable. A continuación, traducimos esos totales de demanda en valor utilizando rangos típicos de ASP del sistema y supuestos de mezcla entre tipos de tecnología y pantalla, y consolidamos los resultados en totales regionales y globales.

Para mantener el resultado fundamentado, utilizamos comprobaciones selectivas de abajo hacia arriba para validar los totales, incluida la alineación de los ingresos de los proveedores a nivel agregado, los patrones de ciclos de compra hospitalarios y la retroalimentación de los canales sobre la dirección de los envíos de unidades. En lugares donde los datos públicos son escasos, utilizamos indicadores sustitutos como la antigüedad de la base instalada, la tasa de reemplazo por entorno de atención y la direccionalidad de importación o envío a partir de estadísticas comerciales relevantes antes de finalizar los totales por país.

Para la previsión, utilizamos un enfoque basado en escenarios respaldado por una regresión multivariante ligera cuando la serie de datos es estable. Las variables incluyen los volúmenes de procedimientos cardiovasculares, la tendencia de gasto de capital hospitalario, la proporción de población envejecida y la migración tecnológica esperada hacia imagenología de gama alta. Las suposiciones se finalizan solo después de contrastarlas con datos primarios sobre presión de precios, calendario presupuestario y el ritmo de adopción de nuevos productos.

Validación de datos y ciclo de actualización

Antes de la aprobación final, los resultados del modelo se contrastan con señales independientes, como las tendencias de gasto en equipos de imagenología, los ciclos de inversión de los sistemas de salud y la dirección de las aprobaciones y lanzamientos de productos. Revisamos los valores atípicos a nivel de país y, si una variación no puede explicarse por un factor visible de demanda o precio, volvemos a verificar las variables y podemos volver a contactar a los entrevistados pertinentes para confirmar la suposición.

Cada informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios importantes o cambios claros en el comportamiento de compra. Justo antes de la entrega, realizamos una revisión final para que las cifras reflejen las divulgaciones públicas y las señales de mercado más recientes.

Tamaño del mercado de sistemas de ecografía cardiovascular de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes valores de mercado publicados para los sistemas de ecografía cardiovascular, incluso cuando el nombre del tema parece el mismo. En la mayoría de los casos, la diferencia proviene de lo que cada editor cuenta como parte del mercado de sistemas, el año base elegido y la forma en que los ciclos de precios y de reemplazo se incorporan a la previsión.

Algunas estimaciones agrupan una actividad de ecografía cardiovascular más amplia, incluidas categorías de imagenología adyacentes o complementos definidos de forma vaga que no se rastrean de manera consistente entre países. En Mordor Intelligence, el total se limita a los sistemas de ecografía cardiovascular utilizados en flujos de trabajo de ecocardiografía, y el valor inicial de 2026 se vincula a desgloses por tipo de prueba y tecnología que pueden validarse mediante entrevistas y contrastes cruzados.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,95 mil millones de USD (2026) | |

| Editor Sectorial A | 1,93 mil millones de USD (2024) | Utiliza un año base anterior y puede reflejar una interpretación más amplia de usuarios finales y entornos (incluidas compras domésticas y de investigación) sin separar claramente las ventas reales del sistema del uso más amplio de la ecografía en vías cardíacas, lo que puede elevar los totales y la TCAC. |

| Editor Sectorial B | 1,50 mil millones de USD (2024) | Se ancla a una base de 2024 más pequeña y aplica supuestos de crecimiento más elevados en un horizonte más largo, pero el resumen público no muestra cómo se validaron la progresión del ASP, los ciclos de reemplazo y las verificaciones de demanda a nivel de país, lo que puede reducir el valor inicial. |

En general, la dispersión refleja principalmente la estrechez del alcance y la forma en que se construye el valor del año base. Cuando el conteo se limita a las ventas de sistemas vinculadas al uso de la ecocardiografía, y las suposiciones de precio y reemplazo se contrastan con compradores y usuarios clínicos del mundo real, la cifra final resulta más fácil de rastrear y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de ultrasonido cardiovascular?

El tamaño del mercado de sistemas de ultrasonido cardiovascular se sitúa en USD 1,95 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que el mercado registre una CAGR del 3,29%, alcanzando USD 2,29 mil millones en 2031.

¿Qué segmento tecnológico se está expandiendo más rápidamente?

Las imágenes 3D y 4D son la tecnología de más rápido crecimiento, proyectada a una CAGR del 9,02% durante 2026-2031.

¿Por qué los dispositivos de ultrasonido de mano están ganando terreno?

Las unidades de mano apoyan los exámenes en el punto de atención, reducen el riesgo de infección e integran la guía por IA, lo que lleva a una CAGR del 12,47%.

¿Cuál es la mayor restricción para el crecimiento del mercado?

El alto costo de capital de las plataformas premium sigue siendo el mayor freno, restando un estimado de 0,9 puntos porcentuales a la CAGR prevista.

¿Qué región registrará el crecimiento más rápido?

Se espera que Asia-Pacífico crezca a una CAGR del 8,62% debido al aumento de la inversión en salud y la prevalencia de enfermedades cardiovasculares.

Última actualización de la página el: