Tamanho e Participação do Mercado de Sistemas de Ultrassom Cardiovascular

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.29% CAGR |

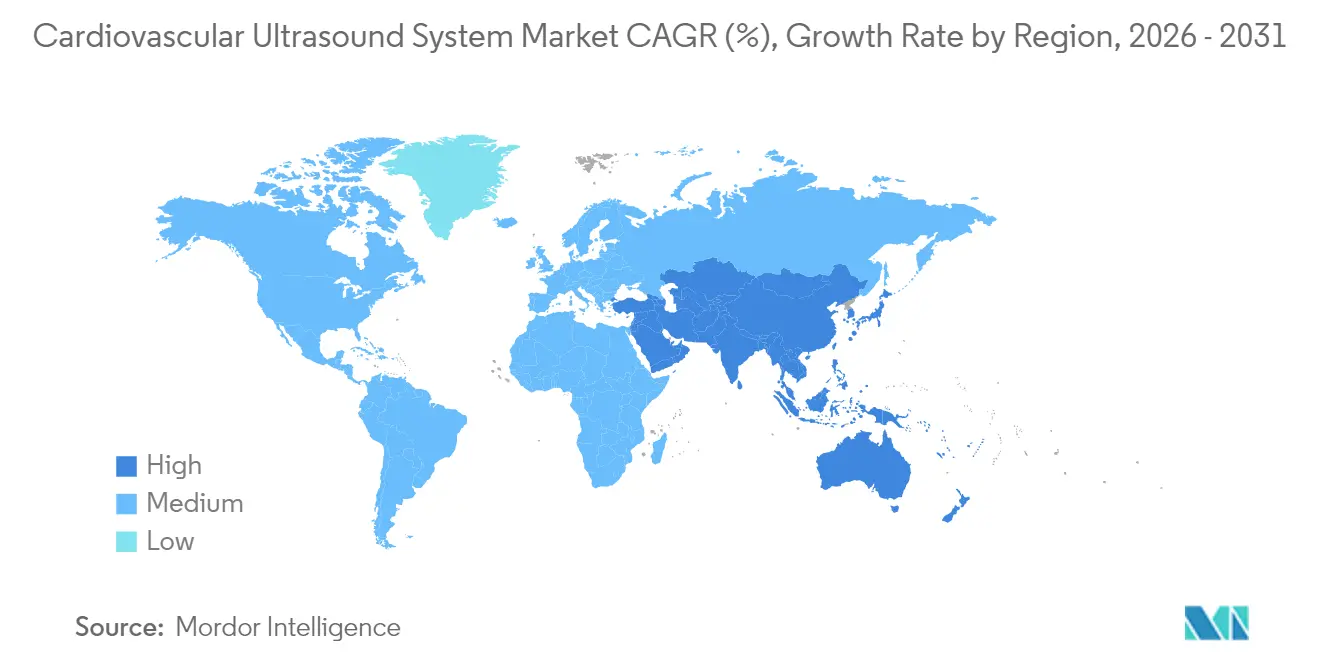

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

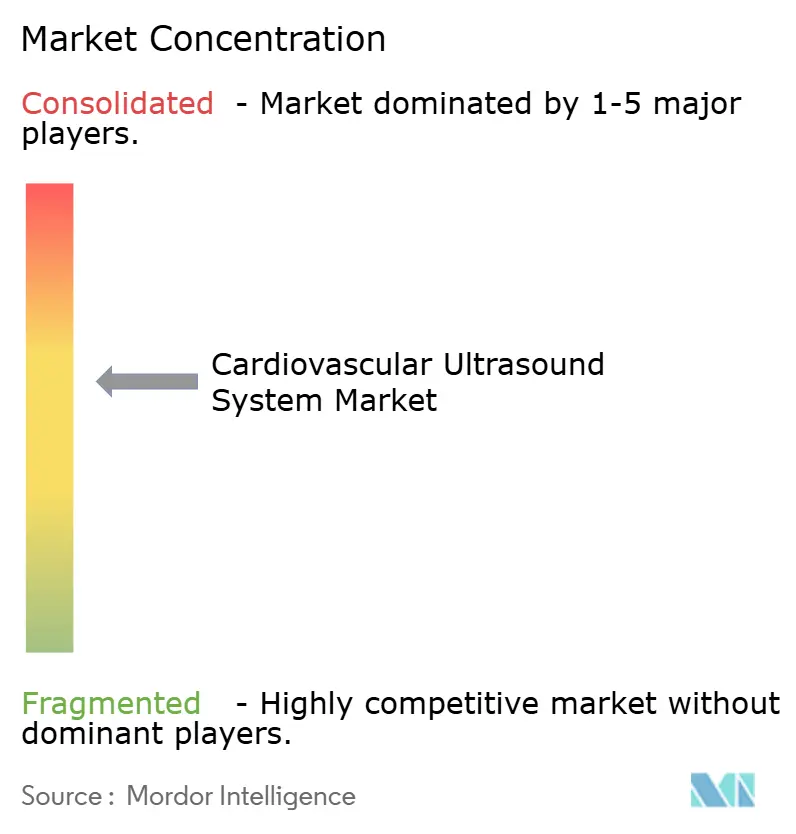

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Ultrassom Cardiovascular por Mordor Intelligence

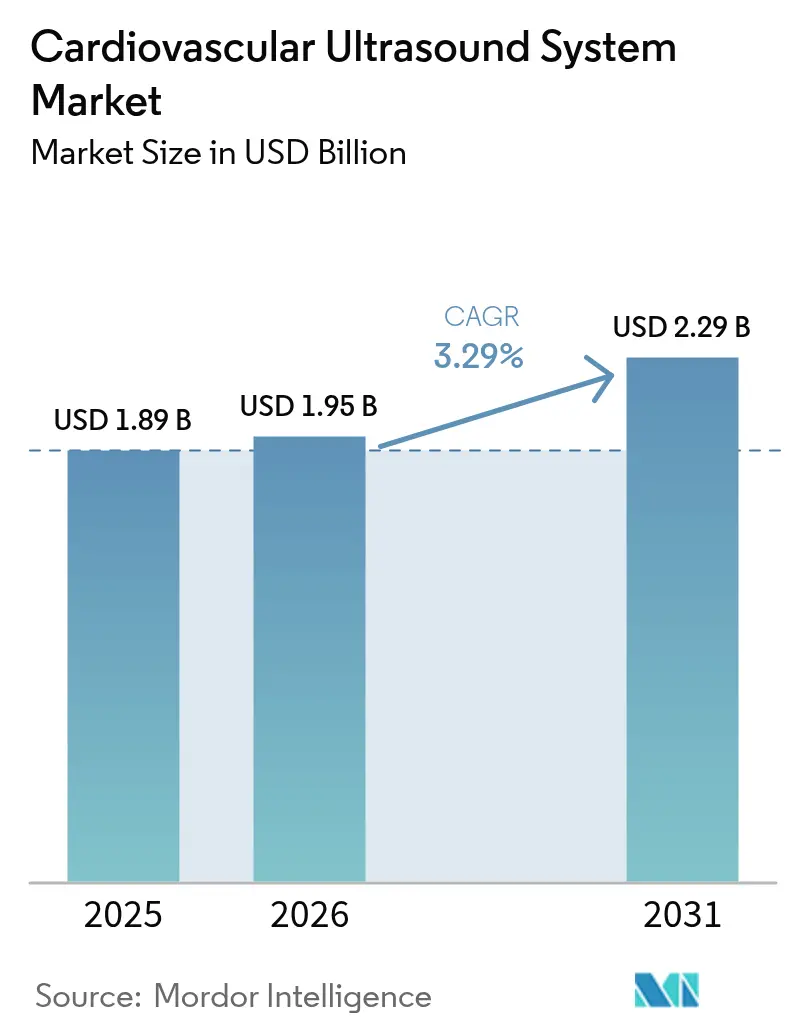

O tamanho do Mercado de Sistemas de Ultrassom Cardiovascular foi avaliado em USD 1,89 bilhão em 2025 e estima-se que cresça de USD 1,95 bilhão em 2026 para atingir USD 2,29 bilhões até 2031, a um CAGR de 3,29% durante o período de previsão (2026-2031).

Os avanços em inteligência artificial, a adoção mais ampla de scanners portáteis e o uso crescente em atendimento de emergência estão remodelando os fluxos de trabalho clínicos no mercado de sistemas de ultrassom cardiovascular. O suporte regulatório está se consolidando, como demonstrado pela aprovação da FDA concedida ao software de ultrassom cardíaco guiado por IA da UltraSight em 2023, sinalizando uma postura favorável à inovação. A crescente prevalência de doenças cardiovasculares, a necessidade de diagnósticos não invasivos com boa relação custo-benefício e a expansão da implantação no ponto de atendimento estão possibilitando um crescimento de dígito médio único, apesar da pressão contínua sobre o reembolso. A atividade competitiva é intensa; grandes fornecedores estão adicionando ativos de IA por meio de aquisições, enquanto startups buscam modelos disruptivos centrados na nuvem para atender ao mercado de sistemas de ultrassom cardiovascular.

Principais Conclusões do Relatório

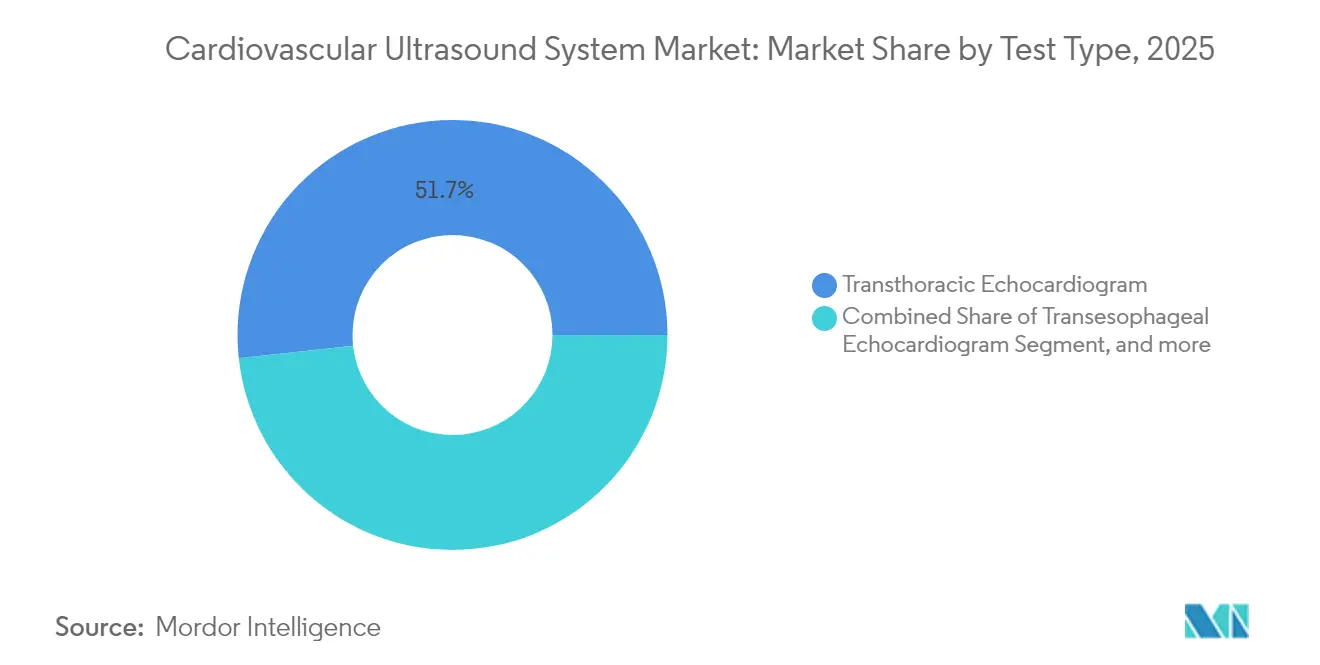

- Por tipo de exame, a ecocardiografia transtorácica representou 51,73% da participação do mercado de sistemas de ultrassom cardiovascular em 2025, enquanto a ecocardiografia de estresse está projetada para expandir a um CAGR de 8,31% até 2031.

- Por tecnologia, as plataformas 2D lideraram com 42,74% do tamanho do mercado de sistemas de ultrassom cardiovascular em 2025, enquanto a imagem 3D e 4D está prevista para crescer a um CAGR de 9,02% até 2031.

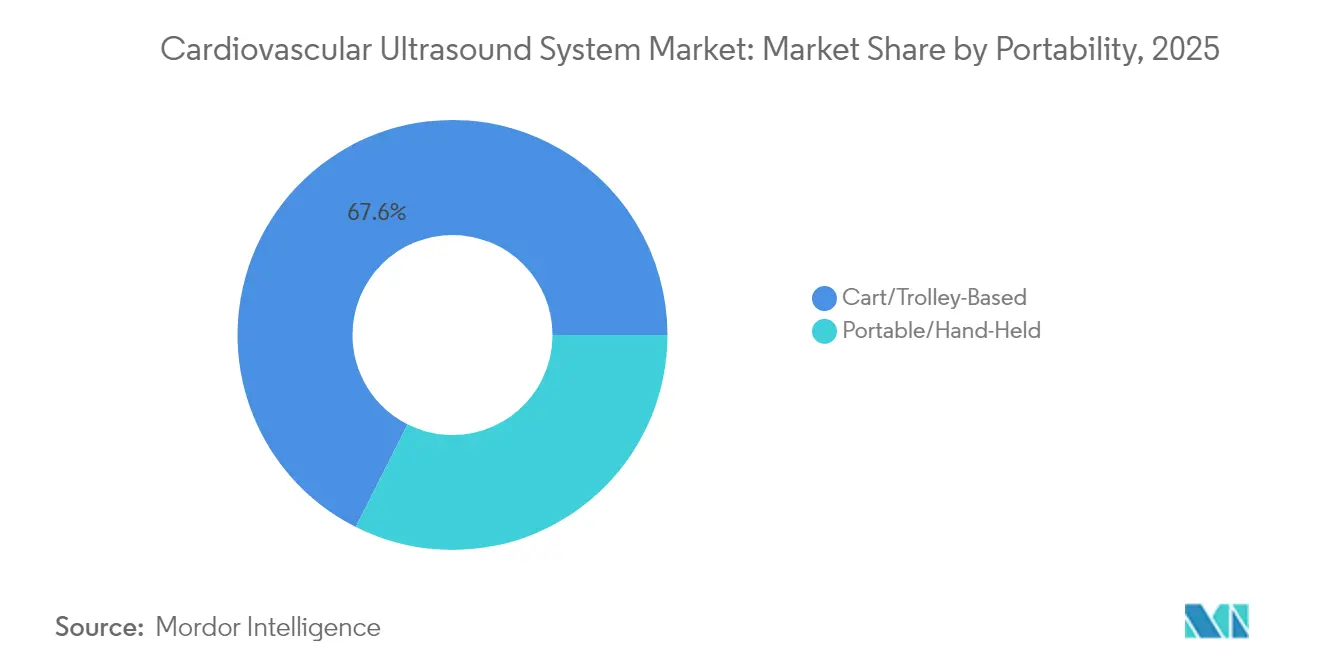

- Por portabilidade, os sistemas baseados em carrinho detinham 67,58% do tamanho do mercado de sistemas de ultrassom cardiovascular em 2025 e os dispositivos portáteis estão avançando a um CAGR de 12,47% no período 2026-2031.

- Por tipo de display, os sistemas coloridos capturaram 83,68% de participação em 2025, com as unidades coloridas premium definidas para crescer a um CAGR de 7,03% até 2031.

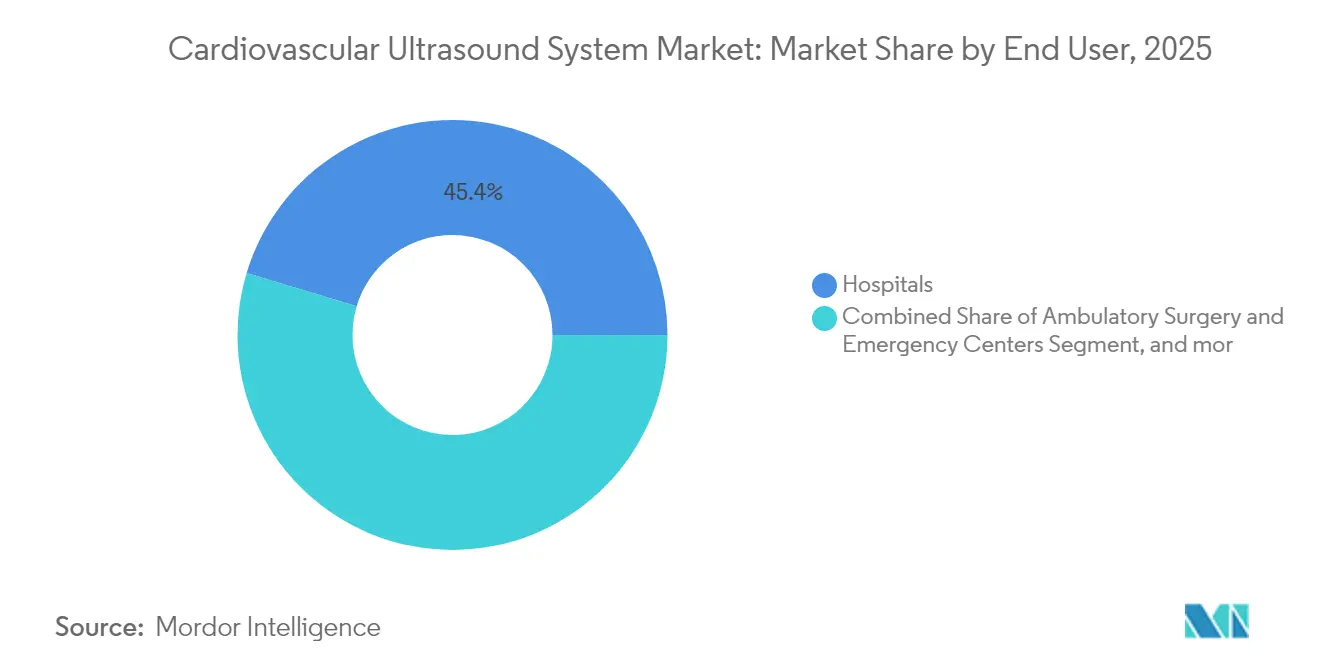

- Por usuário final, os hospitais responderam por 45,35% da participação do mercado de sistemas de ultrassom cardiovascular em 2025, enquanto os centros de cirurgia ambulatorial e de emergência estão no caminho para um CAGR de 10,05% no mesmo período.

- Por geografia, a América do Norte dominou com 32,12% de participação em 2025 e a Ásia-Pacífico está preparada para expandir a um CAGR de 8,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Ultrassom Cardiovascular

Análise de Impacto dos Impulsionadores*

| Impulsionador de Mercado | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças cardiovasculares e envelhecimento demográfico | +1.2% | Global, mais forte na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Quantificação orientada por IA, imagem 3D/4D e miniaturização | +1.5% | Global, adoção mais precoce na América do Norte e Europa | Médio prazo (2–4 anos) |

| Expansão do ultrassom no ponto de atendimento e em departamentos de emergência | +0.8% | Global, pronunciado em mercados emergentes | Médio prazo (2–4 anos) |

| Mudança de diagnósticos invasivos para ultrassom não invasivo | +0.7% | Global, maior em mercados desenvolvidos | Médio prazo (2–4 anos) |

| Crescente ênfase no diagnóstico precoce e na cardiologia preventiva | +0.5% | Global | Longo prazo (≥ 4 anos) |

| Integração de IA e plataformas de imagem baseadas em nuvem | +0.4% | Global | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência Global de Doenças Cardiovasculares e Envelhecimento Demográfico

As doenças cardiovasculares permaneceram como a principal causa de internações hospitalares na Inglaterra, registrando 1,5 milhão de episódios de internação em 2022-23.[1]British Heart Foundation, "Estatísticas de Doenças Cardíacas e Circulatórias 2024," bhf.org.ukTendências ascendentes semelhantes são evidentes na Ásia e na América do Norte, impulsionadas por estilos de vida sedentários, mudanças alimentares e envelhecimento populacional. A ecocardiografia no ponto de atendimento tornou-se parte integrante das estratégias de detecção precoce, apoiando o rastreamento de rotina em ambientes ambulatoriais. Uma pesquisa publicada em 2025 demonstrou que clínicos treinados podem usar o POCUS cardíaco para identificar cardiomiopatia hipertrófica, disfunção diastólica e tamponamento com alta precisão.[2]Mathew D. Zimmerman, "POCUS Cardíaco Avançado," Medical Clinics of North America, sciencedirect.com À medida que os adultos mais velhos requerem monitoramento cardíaco mais frequente, a demanda por imagens repetíveis sem radiação aumenta, ancorando o crescimento de longo prazo no mercado de sistemas de ultrassom cardiovascular.

Avanços Tecnológicos: Quantificação Orientada por IA, Imagem 3D/4D e Miniaturização

Os algoritmos de aprendizado profundo agora automatizam a delineação de câmaras, a pontuação do movimento da parede e a quantificação valvular, reduzindo os tempos de interpretação em até 40% em comparação com a revisão manual. A quantificação 3D aprovada pela FDA da regurgitação mitral permite a avaliação volumétrica que era inatingível com a imagem 2D. As sondas miniaturizadas cabem no bolso, mas entregam qualidade de imagem diagnóstica, permitindo exames à beira do leito, em ambulâncias e até em casa. Essas capacidades democratizam o acesso, ampliam a base de encaminhamentos e reforçam os ciclos de atualização tecnológica em todo o mercado de sistemas de ultrassom cardiovascular.

Expansão das Aplicações de Ultrassom no Ponto de Atendimento e em Departamentos de Emergência

A ecocardiografia à beira do leito acelera a triagem para tamponamento, choque e insuficiência cardíaca, reduzindo o tempo até o tratamento nos departamentos de emergência. As ferramentas de orientação por IA incorporadas em dispositivos portáteis agora orientam usuários novatos sobre o posicionamento da sonda, a captura de imagens e as medições comuns. Isso reduz a dependência do operador e permite uma adoção mais ampla por parte dos profissionais, abrindo novos fluxos de receita na atenção primária e em clínicas remotas. A flexibilidade dos exames no ponto de atendimento está alinhada com os modelos de reembolso baseados em valor que recompensam o atendimento prestado em ambientes de baixo custo.

Mudança de Diagnósticos Cardíacos Invasivos para Modalidades de Ultrassom Não Invasivas

A ecocardiografia de estresse e os estudos com contraste fornecem informações funcionais sem os riscos da cateterização ou exposição à radiação. Uma revisão comparativa mostrou que o ultrassom não invasivo alcança rendimentos diagnósticos comparáveis à angiografia invasiva para avaliações coronarianas selecionadas. Os hospitais, portanto, redirecionam orçamentos para unidades não invasivas, fomentando uma demanda constante de substituição por sistemas de ultrassom cardiovascular premium.

Análise de Impacto das Restrições*

| Restrição de Mercado | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital das plataformas premium de ultrassom cardiovascular | −0.9% | Mercados emergentes, notadamente Ásia-Pacífico e África | Curto prazo (≤ 2 anos) |

| Pressão sobre o reembolso e restrições orçamentárias em mercados desenvolvidos | −0.8% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Escassez de sonografistas qualificados e intérpretes avançados de ecocardiografia | −0.6% | Global, aguda em zonas rurais | Longo prazo (≥ 4 anos) |

| Acesso limitado em ambientes de baixa renda e rurais | −0.5% | África Subsaariana e partes do Sul da Ásia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital das Plataformas Premium de Ultrassom Cardiovascular

Os scanners de ponta com capacidades 3D podem ultrapassar USD 250.000, excluindo provedores menores e prolongando os ciclos de substituição. O custo total de propriedade aumenta ainda mais com contratos de serviço e atualizações de software. Linhas de produtos escalonadas e sistemas recondicionados oferecem alívio parcial, mas a diferença de custo entre os níveis básico e premium permanece grande, restringindo a penetração em mercados com restrições orçamentárias.

Pressão sobre o Reembolso e Restrições Orçamentárias em Mercados Desenvolvidos

O Medicare paga USD 198,58 por um estudo transtorácico completo com Doppler em 2025, uma queda real de 12% em relação aos níveis de 2021. Os hospitais devem justificar o desembolso de capital com melhorias demonstráveis nos resultados, em vez de volume de procedimentos. Essa pressão financeira modera a demanda por unidades, especialmente para dispositivos de alta especificação, no mercado de sistemas de ultrassom cardiovascular.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Exame: O ETT Mantém a Liderança enquanto a Ecocardiografia de Estresse Ganha Velocidade

A ecocardiografia transtorácica gerou 51,73% das receitas de 2025, consolidando seu papel como pilar de rotina não invasivo em todos os ambientes de atendimento. Sua ampla utilidade clínica garante a demanda de substituição e assegura que o tamanho do mercado de sistemas de ultrassom cardiovascular vinculado ao ETT permaneça substancial. A ecocardiografia de estresse está se expandindo mais rapidamente, a um CAGR de 8,31% até 2031, porque revela isquemia induzível sem radiação e se encaixa nos protocolos de cardiologia preventiva. O alto rendimento de casos e os reembolsos alinhados com avaliações funcionais impulsionam ainda mais a adoção.

O ETE mantém importância para a avaliação valvular e intervenções cardíacas estruturais. Com as sondas 4D agora oferecendo orientação volumétrica em tempo real durante procedimentos transcateter, o segmento sustenta um crescimento constante. Aplicações de nicho, como a ecocardiografia fetal e pediátrica, impulsionam a personalização tecnológica, criando oportunidades para transdutores compactos de alta frequência.

Por Tecnologia: O 2D Domina, mas o 3D e 4D Aceleram

A imagem bidimensional continua a gerar 42,74% do tamanho do mercado de sistemas de ultrassom cardiovascular devido a fluxos de trabalho maduros, familiaridade e vantagens de custo. A confiança diagnóstica do 2D mais o Doppler colorido permanece suficiente para a maioria dos exames de rotina. No entanto, a imagem 3D e 4D está em uma trajetória de CAGR de 9,02% à medida que os cardiologistas intervencionistas demandam orientação volumétrica para reparo valvular e correções congênitas. A quantificação 3D automatizada da gravidade da regurgitação adiciona reprodutibilidade e reduz o tempo de elaboração de relatórios.

Modos Doppler aprimorados, como o mapeamento de fluxo vetorial e a imagem microvascular, ampliam as informações funcionais, ancorando os sistemas centrados em 2D na prática cotidiana. Os fornecedores aproveitam o hardware compartilhado para oferecer atualizações modulares, facilitando a transição para modalidades avançadas sem a substituição completa da plataforma, sustentando o mercado de sistemas de ultrassom cardiovascular.

Por Portabilidade: Os Dispositivos Portáteis Redefinem o Acesso

As plataformas em carrinho ainda respondem por 67,58% da receita graças ao desempenho premium, à versatilidade dos transdutores e às suítes de medição integradas. Elas permanecem indispensáveis em laboratórios de ecocardiografia e centros de atendimento terciário para estudos abrangentes. No entanto, as unidades portáteis registram um CAGR de 12,47%, provando que a portabilidade aliada à assistência de IA pode satisfazer muitas necessidades de linha de frente. A capacidade de desinfetar, transportar e implantar em segundos ganhou destaque durante o surto de COVID-19 e continua a influenciar os critérios de aquisição.

As estratégias dos fornecedores agora combinam sondas portáteis com painéis de controle em nuvem, permitindo o gerenciamento de frota em toda a empresa e a leitura remota. Os hospitais que combinam carrinhos com dispositivos portáteis alcançam flexibilidade de fluxo de trabalho, destacando dinâmicas complementares em vez de canibalizadoras dentro do mercado de sistemas de ultrassom cardiovascular.

Por Tipo de Display: A Imagem Colorida Prevalece

Os sistemas coloridos capturaram 83,68% de participação em 2025 porque a visualização de fluxo é indispensável para patologia valvular, shunts e avaliação hemodinâmica. As unidades coloridas premium estão crescendo a um CAGR de 7,03% à medida que os painéis OLED e de alta faixa dinâmica entregam detalhes mais finos e reduzem a fadiga ocular. A inovação na sobreposição de pseudocor em imagens no modo B ajuda a identificar alterações sutis nos tecidos e apoia a classificação tecidual orientada por IA.

Os displays em preto e branco sobrevivem em sondas ultraportáteis voltadas para verificações estruturais rápidas, onde os dados de fluxo são secundários. A economia de bateria e os preços mais baixos mantêm esses dispositivos atrativos em ambientes austeros, mas as opções com capacidade colorida estão rapidamente reduzindo a diferença de custo, reforçando o futuro dominado pela cor no mercado de sistemas de ultrassom cardiovascular.

Por Usuário Final: Os Hospitais Ancoram a Demanda enquanto os Centros Ambulatoriais Crescem Rapidamente

Os hospitais geraram 45,35% da receita de 2025 porque casos complexos, suporte intervencionista e cuidados intensivos continuam a se concentrar em ambientes institucionais. Os departamentos de cardiologia integrados aproveitam carrinhos com recursos completos e equipes dedicadas de sonografia, garantindo altos volumes de estudos. Os centros de cirurgia ambulatorial e de emergência crescerão a um CAGR de 10,05% à medida que os caminhos ambulatoriais deslocam os diagnósticos para mais perto do paciente.

Os ajustes de reembolso que favorecem a alta no mesmo dia e a adoção de sondas portáteis guiadas por IA ampliam o uso entre clínicos não cardiologistas. Os centros de imagem diagnóstica complementam as redes hospitalares ao lidar com exames de acompanhamento e excesso de demanda, sustentando uma demanda equilibrada entre os locais no mercado de sistemas de ultrassom cardiovascular.

Análise Geográfica

A América do Norte contribuiu com 32,12% da receita global em 2025, apoiada por infraestrutura avançada e rápida adoção de atualizações habilitadas por IA. A escassez de mão de obra persiste; 46,3% dos condados dos EUA não têm cardiologista residente, afetando 22 milhões de pessoas. Os fornecedores comercializam automação de fluxo de trabalho e leitura remota para mitigar as lacunas de pessoal.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 8,62% até 2031. A aquisição baseada em volume da China e os incentivos à fabricação local fomentam fornecedores domésticos competitivos, enquanto as cidades de segundo nível da Índia adicionam capacidade de ecocardiografia por meio de redes de hospitais privados. Os sistemas portáteis movidos a bateria ressoam nas clínicas rurais, impulsionando a amplitude da adoção em diferentes níveis socioeconômicos.

A Europa mantém um perfil equilibrado com forte reembolso para imagem não invasiva e uma grande população envelhecida. O Oriente Médio e África e a América do Sul são menores, mas estão em expansão à medida que os governos priorizam o gerenciamento de doenças cardiovasculares. O Brasil lidera a adoção regional por meio da penetração de seguros privados e do crescente volume de procedimentos eletivos. Coletivamente, as tendências geográficas ressaltam a necessidade de soluções escaláveis que variam de carrinhos premium a sondas ultraportáteis dentro do mercado de sistemas de ultrassom cardiovascular.

Panorama regulatório

Os sistemas de ultrassom cardiovascular são geralmente regulamentados como dispositivos de risco moderado nos principais mercados, com as vias americanas normalmente seguindo as rotas 510(k) da Classe II da FDA para sistemas de imagem por ultrassom diagnóstico e Doppler. As aprovações recentes de produtos continuam a sinalizar a aceitação regulatória de atualizações iterativas de hardware e software. Em março de 2026, a GE HealthCare recebeu autorização 510(k) da FDA para sua série de ultrassom diagnóstico LOGIQ Vita e LOGIQ S20 (K260673), reforçando o ritmo de renovações de plataformas e adições de recursos sob as classificações de dispositivos existentes.

Na Europa, os fabricantes de ultrassom devem estar alinhados com os requisitos do MDR 2017/745 da UE para sistemas de gestão da qualidade, documentação técnica e vigilância pós-comercialização, a fim de manter a marcação CE. Em maio de 2026, a Comissão Europeia adotou o Regulamento de Execução (UE) 2026/977 para estabelecer requisitos processuais mais uniformes e prazos máximos para os Organismos Notificados sob o MDR, visando a previsibilidade na avaliação de conformidade. Na China, a atividade da NMPA em 2025-2026 evidencia um movimento de aperto e modernização, com uma iniciativa de outubro de 2025 para otimizar a regulamentação do ciclo de vida completo para dispositivos de ponta e, em abril de 2026, o CMDE publicando uma estrutura de revisão dedicada e orientações finais para equipamentos de diagnóstico por ultrassom intravascular, elevando o padrão de geração de evidências, testes e vigilância contínua para modalidades avançadas de ultrassom cardiovascular.

Cenário Competitivo

A concentração de mercado é moderada; GE HealthCare, Philips e Siemens Healthineers continuam a dominar os segmentos premium por meio de portfólios amplos e ecossistemas de serviços. A aquisição de USD 51 milhões da Intelligent Ultrasound pela GE HealthCare em 2024 reforçou as capacidades de análise de IA em tempo real. A Philips concentra-se em suítes de fluxo de trabalho integradas que combinam dados de ecocardiografia, TC e RM em programas de coração estrutural, enquanto a Siemens Healthineers aproveita o AcuNav 4D ICE para fortalecer sua presença intervencionista.

Disruptores como Butterfly Network e Clarius Mobile Health aceleram a portabilidade a preços abaixo de USD 3.000, visando atenção primária e ambientes com poucos recursos. Os novos entrantes com foco em nuvem oferecem pacotes de software como serviço com atualizações de algoritmos, desafiando a economia tradicional de equipamentos de capital. Os fornecedores chineses avançam em regiões sensíveis ao preço, expandindo sua presença global à medida que as políticas domésticas incentivam as exportações.

Parcerias estratégicas com empresas farmacêuticas surgem para apoiar ferramentas de IA específicas para doenças, como visto na colaboração entre Ultromics e Pfizer no EchoGo para detecção de amiloidose. Os fornecedores que alinham IA, eficiência de fluxo de trabalho e métricas focadas em resultados estão posicionados para ganhar vantagem à medida que os sistemas de saúde migram para compras baseadas em valor, moldando a competição futura dentro do mercado de sistemas de ultrassom cardiovascular.

Líderes do Setor de Sistemas de Ultrassom Cardiovascular

Canon Medical Systems Corporation

Esaote SpA

GE Healthcare

Siemens Healthcare GmbH

Koninklijke Philips N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma lacuna importante está na intersecção entre as restrições de força de trabalho e a descentralização do atendimento no ponto de cuidado: a aquisição guiada por IA e a quantificação automatizada podem reduzir a dependência do operador e apoiar um uso mais amplo da ecocardiografia fora dos laboratórios de eco tradicionais. Isso se alinha aos padrões de adoção clínica, em que o POCUS aprimorado por IA está sendo usado por não cardiologistas em ambientes de emergência e cuidados intensivos para identificar função ventricular reduzida e anormalidades valvares, expandindo a utilização além dos fluxos de trabalho liderados por especialistas.

Os fornecedores estão traduzindo isso em estratégias de produtos e plataformas, combinando hardware portátil ou de mão com painéis baseados em nuvem para gestão de frotas e revisão remota, a fim de suprir lacunas de cobertura, como em condados sem cardiologistas residentes, mantendo a governança corporativa. As mudanças regulatórias e nos sistemas de qualidade também estão moldando as prioridades de investimento de curto prazo em controles de design, processos de ciclo de vida de software e preparação pós-comercialização, principalmente à medida que a funcionalidade de IA se torna mais profundamente incorporada aos fluxos de trabalho de ultrassom cardiovascular. Nos Estados Unidos, o Regulamento do Sistema de Gestão da Qualidade (QMSR) da FDA entrou em vigor em fevereiro de 2026, aumentando a ênfase operacional em práticas de qualidade harmonizadas para fabricantes e fornecedores. No front tecnológico, as direções de pesquisa de 2026 rumo a modelos generativos profundos para melhoria de imagem e aumento de dados, além do progresso em conceitos de ultrassom vestível avançando para imagens de dimensão superior para monitoramento contínuo, sustentam um pipeline de desenvolvimento para novos formatos e casos de uso. A oportunidade comercial de curto prazo se concentra onde esses avanços podem ser validados e empacotados em protocolos clínicos compatíveis e repetíveis, apoiados por autorizações contínuas da FDA, como a 510(k) da GE HealthCare de março de 2026 para a série LOGIQ Vita e S20, e pela avaliação contínua em relação às expectativas de segurança e desempenho da IEC 60601-2-37 Edição 3.0 (2024).

Desenvolvimentos recentes do setor

- Maio de 2026: A Canon Medical Systems e a Olympus anunciaram o lançamento nos EUA do sistema de ultrassom premium Aplio i800 EUS, fabricado pela Canon e distribuído exclusivamente pela Olympus. A aliança melhora o acesso ao canal e as ofertas combinadas de fluxo de trabalho em torno de plataformas de ultrassom premium, apoiando uma implantação mais ampla em sistemas hospitalares que adquirem através de relações estabelecidas de endoscopia e imagem.

- Maio de 2024: A Samsung Medison anunciou a aquisição da Sonio, uma startup francesa especializada em IA para ultrassom, por 92 milhões de dólares. O negócio acelera a integração de recursos de IA em portfólios de ultrassom e aumenta a pressão competitiva sobre os players estabelecidos para expandirem suas capacidades de orientação e interpretação automatizadas.

- Abril de 2024: A Us2.ai recebeu autorização da FDA para seu software Us2.v2, que automatiza a análise de imagens DICOM ecocardiográficas com 45 parâmetros ecocardiográficos automatizados, incluindo análise de deformação (strain). A automação autorizada pela FDA reforça a transição para ganhos de produtividade liderados por software, permitindo que os provedores padronizem relatórios e reduzam as restrições de tempo de interpretação em fluxos de trabalho de eco de alto volume.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este relatório, o mercado de sistemas de ultrassom cardiovascular abrange o valor dos sistemas de ultrassom usados para avaliar a estrutura e a função cardíacas em ambientes clínicos, incluindo os equipamentos e configurações normalmente usados nos fluxos de trabalho de ecocardiografia.

Exclusões de escopo: Esta dimensão exclui aplicações de ultrassom não cardíacas e não contabiliza cateteres de imagem intravascular invasivos ou descartáveis específicos de procedimento que não fazem parte da venda do sistema.

Visão geral da segmentação

- Por Tipo de Exame

- Ecocardiograma Transtorácico (ETT)

- Ecocardiograma Transesofágico (ETE)

- Ecocardiograma de Estresse

- Outros Tipos de Exame

- Por Tecnologia

- 2D

- 3D e 4D

- Imagem Doppler

- Por Portabilidade

- Baseado em Carrinho/Suporte

- Portátil/Manual

- Por Display do Dispositivo

- Display Colorido

- Display em Preto e Branco (P&B)

- Por Usuário Final

- Hospitais

- Centros de Cirurgia Ambulatorial e de Emergência

- Centros de Imagem Diagnóstica e Outros

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para construir o conjunto de dados inicial, reunimos informações públicas e oficiais que ajudam a explicar o conjunto de demanda por ecocardiografia e o gasto geral com imagens médicas. As fontes utilizadas incluem, por exemplo, a Organização Mundial da Saúde para sinais de carga cardiovascular, o CDC dos EUA para estatísticas de doenças cardíacas, a OCDE para referências de gastos com saúde, e os bancos de dados de dispositivos da FDA dos EUA para autorizações e aprovações de produtos.

Também analisamos relatórios anuais de fabricantes, apresentações a investidores e publicações respeitáveis de sociedades médicas e redes hospitalares que discutem padrões de utilização de eco e adoção de tecnologia. Quando disponíveis, usamos assinaturas pagas focadas em dados financeiros e notícias de empresas, e verificamos bancos de dados de patentes para entender a atividade em torno de recursos de imagem e sondas. As fontes documentais listadas aqui são ilustrativas, e muitas outras fontes públicas também foram consultadas para coletar, verificar cruzadamente e esclarecer pontos de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar os indicadores de demanda e as premissas de precificação subjacentes ao modelo, incluindo o retorno de líderes de imagem hospitalar, clínicos de cardiologia, equipes de compras e parceiros de serviço. Também conversamos com especialistas regionais na Ásia-Pacífico, EMEA e Américas, para que os ciclos de substituição, as rotas de compra e as mudanças de mix (configurações baseadas em carrinho versus portáteis) pudessem ser ajustados de forma realista.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 13% | Ásia-Pacífico: 48% |

| Nível médio: 45% | Líderes funcionais/de unidade: 38% | EMEA: 32% |

| Players menores: 17% | Gerentes: 49% | Américas: 20% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual a carga de doenças cardíacas em nível de país, a infraestrutura de imagem diagnóstica e a utilização esperada de ecocardiografia são convertidas em um conjunto de demanda anual endereçável por equipamentos. Em seguida, traduzimos esses totais de demanda em valor usando faixas típicas de ASP de sistemas e premissas de mix entre tecnologias e tipos de display, consolidando os resultados em totais regionais e globais.

Para manter o resultado fundamentado, usamos verificações seletivas bottom-up para validar os totais, incluindo o alinhamento de receita dos fornecedores em nível agregado, padrões de ciclo de compra hospitalar e feedback de canal sobre a direção dos embarques de unidades. Em locais onde os dados públicos são escassos, usamos indicadores proxy, como a idade da base instalada, a taxa de substituição por ambiente de cuidado, e a direcionalidade de importação ou embarque a partir de estatísticas comerciais relevantes, antes de finalizar os totais por país.

Para a previsão, usamos previsões baseadas em cenários, apoiadas por regressão multivariada leve, quando a série de dados é estável. As entradas incluem volumes de procedimentos cardiovasculares, tendência de capex hospitalar, participação da população envelhecida e a migração tecnológica esperada em direção a imagens de ponta. As premissas são finalizadas somente após serem verificadas com dados primários sobre pressão de preços, momento orçamentário e o ritmo de adoção de novos produtos.

Validação de dados e ciclo de atualização

Antes da aprovação final, os resultados do modelo são verificados em relação a sinais independentes, como tendências de gastos com equipamentos de imagem, ciclos de investimento dos sistemas de saúde e a direção das aprovações e lançamentos de produtos. Analisamos os valores atípicos em nível de país e, se uma variação não puder ser explicada por um fator de demanda ou preço visível, revisamos as entradas e podemos recontatar os entrevistados relevantes para confirmar a premissa.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças regulatórias importantes ou mudanças claras no comportamento de compra. Pouco antes da entrega, realizamos uma revisão final para que os números reflitam as divulgações públicas e os sinais de mercado mais recentes.

Tamanho do mercado de sistemas de ultrassom cardiovascular da Mordor Intelligence comparado a outras estimativas publicadas

É normal ver diferentes valores de mercado publicados para sistemas de ultrassom cardiovascular, mesmo quando o nome do tópico parece o mesmo. Na maioria dos casos, a diferença vem do que cada publicador considera parte do mercado de sistemas, do ano-base escolhido e de como os ciclos de preço e substituição são incorporados à previsão.

Algumas estimativas agrupam a atividade mais amplas de ultrassom cardiovascular, incluindo categorias de imagem adjacentes ou complementos vagamente definidos que não são acompanhados de forma consistente entre os países. Na Mordor Intelligence, o total é mantido restrito aos sistemas de ultrassom cardiovascular usados nos fluxos de trabalho de ecocardiografia, e o valor inicial de 2026 está vinculado às divisões por tipo de teste e tecnologia, que podem ser validadas por meio de entrevistas e verificações cruzadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,95 bilhão de dólares (2026) | |

| Editora do Setor A | 1,93 bilhão de dólares (2024) | Utiliza um ano-base anterior e pode refletir uma interpretação mais ampla de usuário final e ambiente de uso (incluindo compras domésticas e de pesquisa), sem separar claramente as vendas reais de sistemas do uso mais amplo de ultrassom em vias cardíacas, o que pode elevar os totais e a CAGR. |

| Editora do Setor B | 1,50 bilhão de dólares (2024) | Ancora-se em uma base de 2024 menor e aplica premissas de crescimento mais altas em um horizonte mais longo, mas o resumo público não mostra como a progressão do ASP, os ciclos de substituição e as verificações de demanda em nível de país foram validados, o que pode reduzir o valor inicial. |

No geral, a dispersão reflete principalmente o rigor do escopo e a forma como o valor do ano-base é construído. Quando a contagem é limitada às vendas de sistemas relacionadas ao uso em ecocardiografia, e as premissas de preço e substituição são verificadas com compradores reais e usuários clínicos, o número final se torna mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sistemas de ultrassom cardiovascular?

O tamanho do mercado de sistemas de ultrassom cardiovascular é de USD 1,95 bilhão em 2026.

Com que rapidez o mercado deve crescer?

O mercado está previsto para registrar um CAGR de 3,29%, atingindo USD 2,29 bilhões até 2031.

Qual segmento de tecnologia está se expandindo mais rapidamente?

A imagem 3D e 4D é a tecnologia de crescimento mais rápido, projetada a um CAGR de 9,02% no período 2026-2031.

Por que os dispositivos de ultrassom portáteis estão ganhando força?

As unidades portáteis suportam exames no ponto de atendimento, reduzem o risco de infecção e integram orientação por IA, levando a um CAGR de 12,47%.

Qual é a maior restrição ao crescimento do mercado?

O alto custo de capital das plataformas premium permanece o maior freio, subtraindo aproximadamente 0,9 pontos percentuais do CAGR previsto.

Qual região registrará o crescimento mais rápido?

Espera-se que a Ásia-Pacífico cresça a um CAGR de 8,62% devido ao aumento do investimento em saúde e à prevalência de doenças cardiovasculares.

Página atualizada pela última vez em: