Tamaño y Cuota del Mercado de Dispositivos de Ultrasonido de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

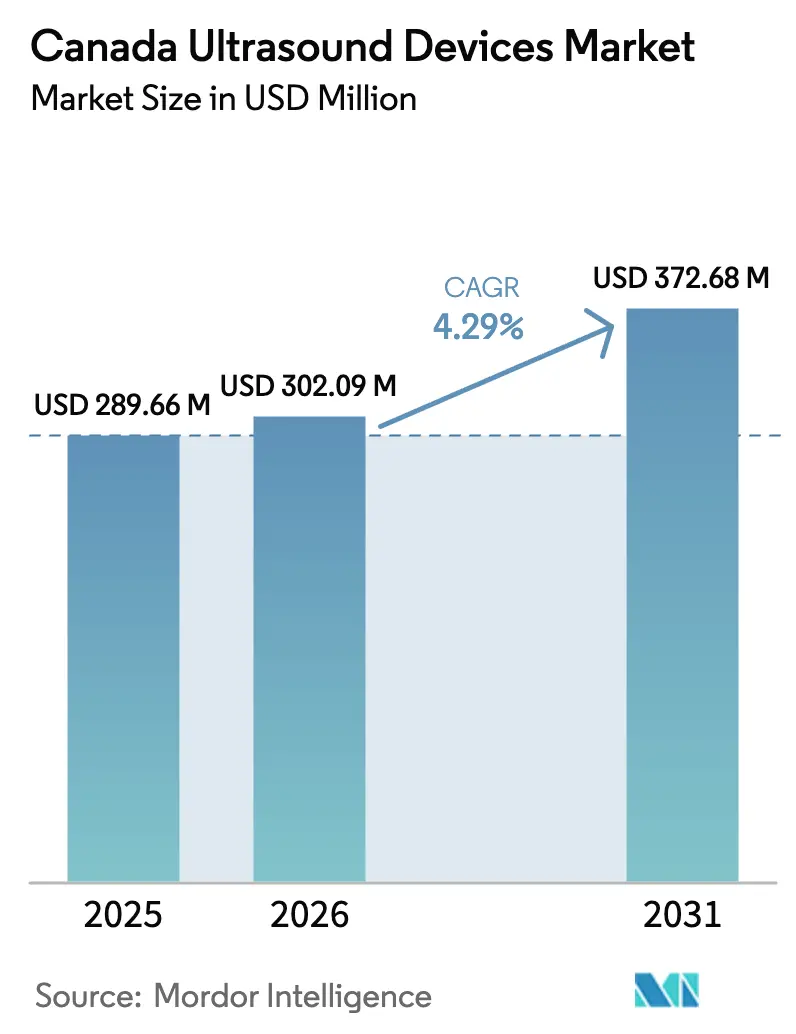

| Tamaño del mercado en el año base (2025) | 289.66 Millones de dólares |

| Tamaño del Mercado (2026) | 302.09 Millones de dólares |

| Tamaño del Mercado (2031) | 372.68 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido de Canadá por Mordor Intelligence

El tamaño del Mercado de Dispositivos de Ultrasonido de Canadá fue valorado en USD 289,66 millones en 2025 y se estima que crecerá desde USD 302,09 millones en 2026 hasta alcanzar USD 372,68 millones en 2031, a una CAGR del 4,29% durante el período de previsión (2026-2031).

El crecimiento de las inversiones federales y provinciales en imágenes de diagnóstico, combinado con la rápida adopción de algoritmos de inteligencia artificial (IA) que automatizan la adquisición e interpretación de imágenes, está acelerando la adopción en cardiología, obstetricia, anestesiología y atención primaria. La creciente prevalencia de enfermedades cardiovasculares, una tendencia demográfica hacia cohortes de mayor edad y la expansión de los programas de cribado prenatal continúan generando volúmenes de procedimientos consistentes. Las sondas de alta frecuencia portátiles y los escáneres de mano están redefiniendo los flujos de trabajo en el punto de atención, incluso cuando las consolas estacionarias mantienen el liderazgo en los centros terciarios. Mientras tanto, los fabricantes mundiales y los innovadores nacionales compiten por incorporar motores de flujo de trabajo basados en la nube que contrarresten la escasez aguda de sonografistas y reduzcan los tiempos de escaneo a informe, creando un enfoque competitivo en la usabilidad más que en las especificaciones de hardware puras.

Conclusiones Clave del Informe

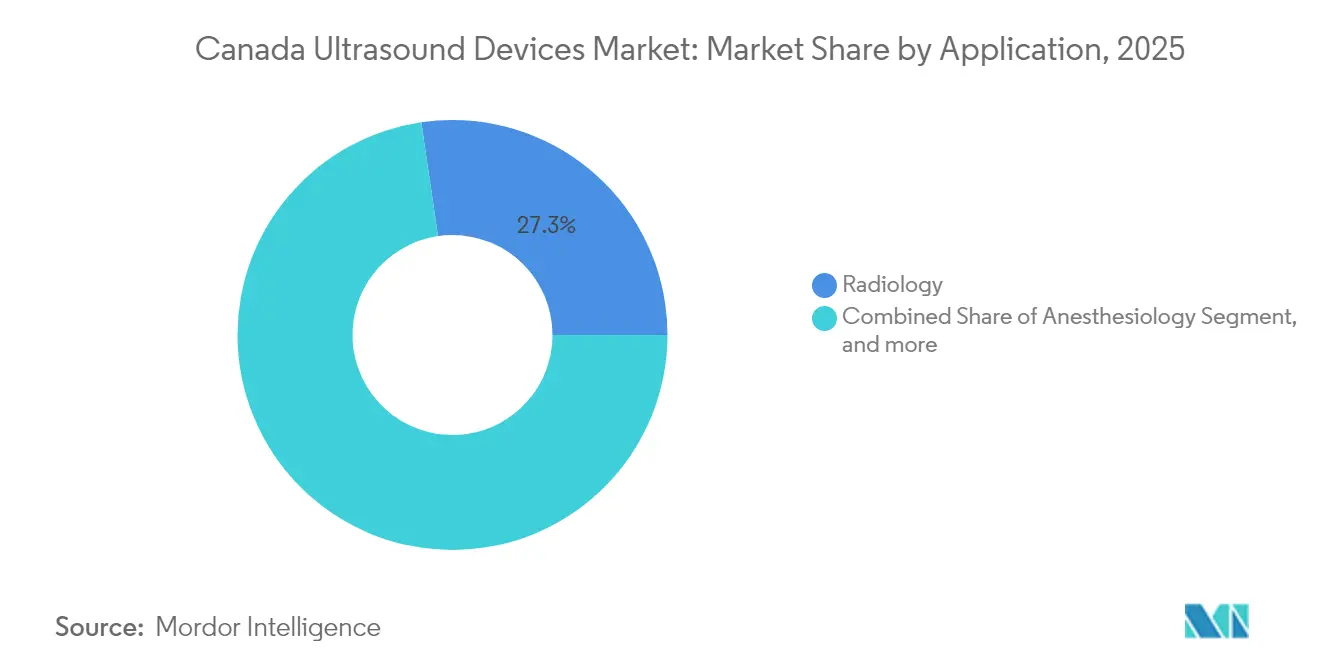

- Por aplicación, la radiología lideró con una cuota de ingresos del 27,32% en 2025, mientras que se espera que la anestesiología registre la CAGR más rápida del 8,19% hasta 2031.

- Por tecnología, las imágenes 3D/4D representaron el 47,88% del tamaño del mercado de dispositivos de ultrasonido de Canadá en 2025, aunque se prevé que el ultrasonido focalizado de alta intensidad crezca a una CAGR del 12,14% durante 2026-2031.

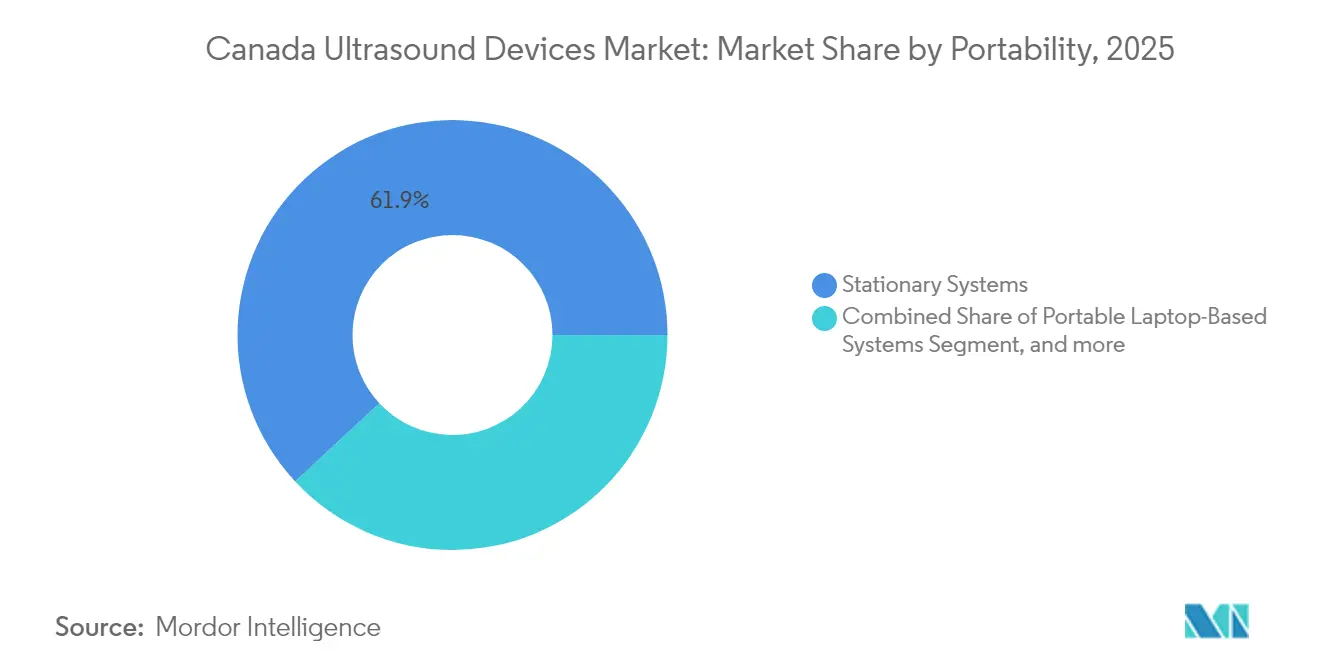

- Por portabilidad, los sistemas estacionarios representaron el 61,94% de la cuota del mercado de dispositivos de ultrasonido de Canadá en 2025, mientras que se proyecta que los dispositivos de mano registren una CAGR del 14,52% hasta 2031.

- Por usuario final, los hospitales dominaron con una cuota del 57,86% del tamaño del mercado de dispositivos de ultrasonido de Canadá en 2025, mientras que se proyecta que los centros de imágenes de diagnóstico aumenten a una CAGR del 8,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Financiamiento gubernamental para la expansión de equipos de imágenes de diagnóstico | +1.2% | Nacional, con énfasis en regiones rurales y con servicios insuficientes | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades cardiovasculares que incrementa los volúmenes de ecocardiografía | +0.8% | Nacional, concentrado en centros urbanos | Largo plazo (≥4 años) |

| Envejecimiento demográfico y crecimiento en los programas de cribado prenatal | +1.0% | Nacional, mayor impacto en Ontario y Quebec | Largo plazo (≥4 años) |

| Adopción del análisis de imágenes habilitado por IA respaldada por reembolsos provinciales | +1.5% | Nacional, adopción temprana en los principales centros urbanos | Mediano plazo (2-4 años) |

| Expansión del ultrasonido en el punto de atención en urgencias y atención primaria | +0.6% | Nacional, con adopción en zonas rurales | Corto plazo (≤2 años) |

| Avances tecnológicos en plataformas de ultrasonido portátiles e inalámbricas | +0.7% | Nacional | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Financiamiento Gubernamental para la Expansión de Equipos de Imágenes de Diagnóstico en Canadá

Los programas de gasto federal y provincial están ampliando la capacidad diagnóstica al absorber los costos de capital de las consolas y sondas de ultrasonido. El acuerdo a diez años de Ottawa por valor de CAD 200 (USD 145,9) mil millones, que apunta a los retrasos en la atención médica, reserva asignaciones para salas de imágenes y unidades móviles de alcance comunitario. Columbia Británica ya ha instalado 18 equipos de resonancia magnética y nueve escáneres de tomografía computarizada desde 2024, liberando presupuestos para actualizaciones de ultrasonido complementarias que agilizan el triaje de pacientes.[1]Gobierno de Columbia Británica, "Expansión de Imágenes de Diagnóstico," news.gov.bc.ca Las subvenciones de infraestructura de investigación por valor de CAD 86 (USD 62,7) millones otorgadas a 47 instituciones en 2024 refuerzan aún más las líneas de innovación en ultrasonido lideradas por la facultad. En conjunto, estos desembolsos reducen las barreras de adquisición para las clínicas comunitarias y catalizan el crecimiento del volumen en el mercado de dispositivos de ultrasonido de Canadá.

Creciente Carga de Enfermedades Cardiovasculares que Incrementa los Volúmenes de Ecocardiografía

Las enfermedades cardiovasculares siguen siendo el segundo mayor factor de mortalidad del país después del cáncer, orientando a los clínicos hacia modalidades de imágenes no invasivas y escalables. La ecocardiografía optimizada por IA ahora permite la detección temprana de disfunción ventricular izquierda y miocardiopatía a pie de cama. La red de ultrasonido de mano con financiamiento público de la Universidad de Columbia Británica ha dotado a los profesionales rurales de dispositivos de sonda a la nube que transmiten bucles cardíacos en tiempo real para revisión centralizada, aumentando el rendimiento diagnóstico y reduciendo los desplazamientos de los pacientes.[2]Universidad de Columbia Británica, "Red de Ultrasonido de Mano," med.ubc.ca Las tendencias sostenidas de incidencia se traducen en ciclos de reemplazo de capital predecibles, que refuerzan la CAGR de un dígito medio del mercado de dispositivos de ultrasonido de Canadá.

Envejecimiento Demográfico y Crecimiento en los Programas de Cribado Prenatal

Ontario prevé un aumento del 23% en residentes de 65 años o más en cinco años, una trayectoria reflejada a nivel nacional y vinculada a una mayor intensidad de imágenes para el seguimiento de osteoporosis, cribado vascular y oncología. La expansión paralela del cribado genético prenatal, que abarca aproximadamente el 70% de los embarazos, impulsa una demanda constante de ecografías del primer trimestre y de anatomía. El cribado mejorado del primer trimestre ahora alcanza una detección del 89,02% para la trisomía 21, subrayando el valor clínico de los transductores de alta resolución.[3]Cribado Prenatal Ontario, "Rendimiento del Cribado Mejorado del Primer Trimestre," prenatalscreeningontario.ca Estos vientos de cola demográficos elevan los volúmenes de procedimientos de referencia en el mercado de dispositivos de ultrasonido de Canadá.

Adopción del Análisis de Imágenes Habilitado por IA Respaldada por Reembolsos Provinciales

Los planes de salud provinciales están comenzando a reembolsar las lecturas de ultrasonido aumentadas por IA cuando los algoritmos demuestran reducir los tiempos de examen y mejorar la confianza diagnóstica. El análisis de deformación cardíaca de GE HealthCare, autorizado en 2024, reduce la duración media del escaneo en 7 minutos y disminuye la tasa de reescaneo en un 22% en los sitios de adopción temprana. Un importante hospital académico de Ontario ha catalogado 87 proyectos de imágenes por IA completamente implementados, muchos vinculados a sistemas de archivo y comunicación de imágenes para mediciones automatizadas. Este respaldo al reembolso acelera las compras de reemplazo de consolas capaces de ejecutar algoritmos en el dispositivo, reforzando el crecimiento en el mercado de dispositivos de ultrasonido de Canadá.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Escasez de mano de obra calificada para manejar el equipo avanzado | -0.7% | Nacional, más grave en zonas rurales | Corto plazo (≤2 años) |

| Retrasos en la concesión de licencias de Health Canada para dispositivos de ultrasonido de mano | -0.4% | Nacional | Corto plazo (≤2 años) |

| Restricciones presupuestarias en instalaciones de salud más pequeñas | -0.5% | Centros rurales y urbanos pequeños | Mediano plazo (2-4 años) |

| Limitaciones de reembolso para ciertos procedimientos de ultrasonido | -0.3% | Nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra Calificada para Manejar el Equipo Avanzado

Las jubilaciones anticipadas entre los sonografistas, con una edad promedio de 60,8 años, están restringiendo la oferta de mano de obra en relación con la demanda de escaneos. El programa de formación primaria de Manitoba cubrió solo el 80% de las plazas en 2024, lo que indica tensión en la línea de suministro de profesionales. Las escaseces se extienden a los anestesiólogos y tecnólogos en radiación médica, lo que conduce a aplazamientos quirúrgicos y a la infrautilización de consolas recién adquiridas. Los proveedores están respondiendo con automatización impulsada por IA y retroalimentación sobre la calidad del escaneo, aunque el capital humano sigue siendo un factor limitante que recorta la tasa de crecimiento efectiva del mercado de dispositivos de ultrasonido de Canadá.

Retrasos en la Concesión de Licencias de Health Canada para Dispositivos de Ultrasonido de Mano

Las sondas de Clase II y III deben obtener una Licencia de Dispositivo Médico y cumplir con el Programa de Auditoría Única de Dispositivos Médicos, lo que alarga los plazos de aprobación entre seis y nueve meses en comparación con los Estados Unidos. Aunque las enmiendas de enero de 2024 agilizan las aprobaciones urgentes de salud pública, los dispositivos de mano que combinan múltiples matrices y análisis en la nube aún se someten a una documentación rigurosa, lo que genera un freno en los calendarios de lanzamiento comercial. El consiguiente "retraso de dispositivos" limita la realización temprana de ingresos, especialmente para las empresas emergentes nacionales que apuntan al mercado de dispositivos de ultrasonido de Canadá.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Radiología Ancla el Volumen, la Anestesiología Acelera

La radiología contribuyó con el 27,32% del tamaño del mercado de dispositivos de ultrasonido de Canadá en 2025, ya que los estudios abdominales, pélvicos y tiroideos completos siguen siendo pilares de los flujos de trabajo diagnóstico. El reembolso estable y la familiaridad con la modalidad garantizan que la radiología mantenga un alto nivel de base de utilización de consolas en los centros terciarios. Sin embargo, la anestesiología está preparada para una CAGR del 8,19% hasta 2031, impulsada por la expansión de los protocolos de bloqueo nervioso periférico y la adopción en cuidados intensivos del monitoreo del gasto cardíaco. El subsegmento de anestesiología captó el 8,27% de la cuota del mercado de dispositivos de ultrasonido de Canadá el año pasado, aunque su rápido crecimiento, favorecido por la mejora de la visualización del catéter mediante sondas de alta frecuencia, subraya el cambio de los paradigmas procedimentales hacia técnicas guiadas por ultrasonido.

La cardiología le sigue de cerca, reforzada por las imágenes de deformación asistidas por IA que detectan insuficiencia cardíaca subclínica. La ginecología y la obstetricia utilizan representaciones 3D/4D para mejorar la detección de anomalías fetales, mientras que la medicina de urgencias recurre a la evaluación focalizada con sonografía para el trauma con el fin de agilizar el triaje. Los requisitos cambiantes del flujo de trabajo de cada disciplina estimulan ciclos iterativos de actualización de hardware y software, manteniendo el valor dentro del mercado de dispositivos de ultrasonido de Canadá.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: Las Imágenes 3D/4D Dominan, el HIFU Irrumpe

Las imágenes tridimensionales y cuatridimensionales representaron el 47,88% de los ingresos de 2025, ancladas por la visualización obstétrica y el cribado de defectos cardíacos congénitos. Los proveedores agrupan la renderización volumétrica con funciones de compartición en la nube que permiten a los futuros padres y a los médicos remitentes acceder a los escaneos de forma remota, fortaleciendo la participación del paciente.

El ultrasonido focalizado de alta intensidad (HIFU, por sus siglas en inglés) representa la frontera de la innovación, proyectado para registrar una CAGR del 12,14% a medida que la ablación no invasiva de fibromas y las indicaciones oncológicas obtienen autorizaciones regulatorias. Los sistemas HIFU guiados por resonancia magnética en el Centro de Ciencias de la Salud Sunnybrook demuestran reducciones del volumen de fibromas de hasta el 50%, posicionando la modalidad como una alternativa rentable a la cirugía. Los avances en Doppler, como el mapeo de flujo vectorial, añaden detalle hemodinámico a los estudios vasculares, y los algoritmos de reducción de ruido por IA elevan la claridad de la imagen a menores potencias de transmisión, diferenciando aún más las plataformas dentro del mercado de dispositivos de ultrasonido de Canadá.

Por Portabilidad: Las Consolas Estacionarias Lideran, las Sondas de Mano Repuntan

Las consolas estacionarias representan el 61,94% de los ingresos del mercado en 2025 debido a su superior calidad de imagen, suites de informes integradas y soporte de modalidad integral. No obstante, las sondas de mano están repuntando a una CAGR del 14,52% hasta 2031, ya que la autonomía de la batería, la conectividad inalámbrica y los ajustes preestablecidos habilitados por IA reducen la carga de capacitación.

Los dispositivos de mano vinculados a la nube fomentan modelos de atención distribuida, permitiendo la supervisión especializada sin traslado del paciente. Los equipos portátiles basados en ordenador portátil cubren el vacío cuando se requiere la diversidad de transductores de nivel hospitalario en clínicas de campo, subrayando un ecosistema de equipos estratificado en el mercado de dispositivos de ultrasonido de Canadá.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: Los Hospitales Siguen siendo el Núcleo, los Centros de Imágenes se Expanden

Los hospitales generaron el 57,86% de los ingresos de 2025 al consolidar las líneas de servicio de urgencias, hospitalización y especialidades bajo un mismo presupuesto. Sin embargo, se prevé que los centros de imágenes de diagnóstico aumenten a una CAGR del 8,95% a medida que la paridad de reembolso ambulatorio y la programación más rápida de citas atraigan las derivaciones de atención primaria.

Los centros quirúrgicos ambulatorios utilizan el ultrasonido para guiar la anestesia regional y el acceso vascular, reforzando la eficiencia de los procedimientos. Las camionetas de imágenes móviles contratan con las autoridades de salud indígenas para ofrecer ecografías obstétricas y cardíacas en comunidades remotas, diversificando los canales de demanda en el mercado de dispositivos de ultrasonido de Canadá.

Análisis Geográfico

Las principales provincias metropolitanas, como Ontario, Quebec, Columbia Británica y Alberta, representan una parte significativa de los envíos nacionales de unidades de ultrasonido, lo que refleja la densidad hospitalaria y la capacidad de financiamiento. El cambio demográfico de Ontario hacia una población mayor más numerosa intensifica la demanda de imágenes musculoesqueléticas, vasculares y oncológicas. La cobertura universal del cribado prenatal de Quebec fomenta una alta utilización del ultrasonido en el primer trimestre. Las subvenciones de capital de Columbia Británica han ampliado las flotas de resonancia magnética, impulsando compras paralelas de sistemas de ultrasonido de alta gama para equilibrar las cargas de trabajo de imágenes.

Las provincias de las praderas dependen en gran medida de las sondas portátiles para compensar la escasa distribución de sonografistas, con Saskatchewan pilotando un brazo telerobótico que permite a los especialistas remotos maniobrar una sonda situada a cientos de kilómetros de distancia. El Canadá Atlántico aprovecha el financiamiento federal para los tiempos de entrega de resultados de patología para adquirir consolas multiusos que sirven tanto a los laboratorios de ecocardiografía como a los de vascular. En los territorios del norte, los programas centrados en las comunidades indígenas financian dispositivos de mano para las estaciones de enfermería, mejorando la accesibilidad a la atención prenatal y de trauma.

Las reformas de interoperabilidad interprovincial en el marco de la Ley de Atención Conectada para los Canadienses apoyan el intercambio fluido de imágenes, reduciendo los escaneos duplicados y ayudando al equilibrio de carga entre las instalaciones urbanas y rurales. En conjunto, estos patrones regionales enfatizan cómo los flujos de capital del sector público y la distribución de la mano de obra configuran el panorama de oportunidades para los proveedores que compiten en el mercado de dispositivos de ultrasonido de Canadá.

Panorama Competitivo

GE HealthCare, Philips, Siemens Healthineers y Canon Medical Systems capturan colectivamente más de la mitad de las colocaciones anuales de consolas, ejerciendo amplias carteras y redes de servicio a nivel nacional. La adquisición de Intelligent Ultrasound por parte de GE HealthCare en 2024 por USD 51 millones incorporó módulos de guía de voz en tiempo real y aseguramiento de calidad por IA a su plataforma Versana, reduciendo los pasos de ajuste del operador en un 38%. Philips destaca sus cristales PureWave que mejoran la penetración en imágenes de pacientes con obesidad, mientras que Siemens Healthineers avanza con su suite de cardiología eSieMeasure que calcula automáticamente la fracción de eyección.

El disruptor nacional Clarius Mobile Health vende sondas conectadas a smartphones en más de 58 países; el 90% de los ingresos son impulsados por la exportación, aunque la empresa aprovechó CAD 3,4 (USD 2,4) millones en financiamiento federal de ampliación para extender la capacidad de fabricación en Vancouver. Butterfly Network utiliza matrices CMUT basadas en semiconductores para fijar el precio de las sondas por debajo de USD 2.500, captando la rápida adopción de ultrasonido en el punto de atención entre paramédicos y parteras comunitarias.

Las alianzas estratégicas dominan las dinámicas de comercialización: Novartis se asoció con Clarius en mayo de 2024 para acelerar la detección de artritis psoriásica mediante ultrasonido musculoesquelético, ampliando el alcance terapéutico. Arrayus Technologies obtuvo la autorización de Health Canada para el ultrasonido focalizado guiado por resonancia magnética en la ablación de fibromas uterinos, diferenciándose mediante el direccionamiento basado en resonancia. La intensidad competitiva gira, por tanto, en torno a la profundidad de la IA, las afirmaciones de flujo de trabajo específicas de la modalidad y los servicios de formación posteriores a la compra destinados a mitigar la escasez de mano de obra dentro del mercado de dispositivos de ultrasonido de Canadá.

Líderes de la Industria de Dispositivos de Ultrasonido de Canadá

Koninklijke Philips N.V.

Hologic Inc.

GE HealthCare Technologies Inc.

Canon Medical Systems Corporation

FUJIFILM Holdings Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: GE HealthCare lanzó el sistema de ultrasonido Versana Premier con herramientas habilitadas por IA para la optimización del flujo de trabajo y capacidades de diagnóstico mejoradas en múltiples especialidades, incluyendo medicina general, ginecología y obstetricia, y cardiología.

- Octubre de 2024: Arrayus Technologies Inc. anunció que su sistema de ultrasonido focalizado guiado por Imágenes de Resonancia Magnética (IRM) recibió la aprobación de Health Canada para la ablación de tejido de fibromas uterinos. Esta aprobación, tras un exitoso primer ensayo clínico en humanos, proporciona a los proveedores de atención médica canadienses una alternativa segura y no invasiva a las opciones quirúrgicas tradicionales para esta afección ginecológica común. Dichas aprobaciones regulatorias son cruciales para ampliar la aplicación de los dispositivos de ultrasonido en diversos campos médicos.

- Mayo de 2024: Novartis Pharmaceuticals Canada Inc. se asoció con Clarius Mobile Health para apoyar la detección temprana de artritis psoriásica en Canadá. Al mejorar el acceso a la tecnología de ultrasonido, esta colaboración permite a los reumatólogos identificar marcadores de diagnóstico más temprano, reduciendo potencialmente el tiempo de diagnóstico para los pacientes con artritis psoriásica. Esta asociación demuestra cómo las colaboraciones pueden impulsar la adopción de dispositivos de ultrasonido en campos médicos especializados.

- Marzo de 2024: Clarius Mobile Health recibió la aprobación de Health Canada para su modelo de Inteligencia Artificial (IA) Musculoesquelético (MSK), que utiliza IA para identificar y medir automáticamente los tendones del pie, el tobillo y la rodilla. Este modelo está ahora disponible con los escáneres de ultrasonido de mano inalámbrico de alta frecuencia Clarius L7 HD3 y L15 HD3. Tales avances destacan el papel creciente de la IA en la mejora de la funcionalidad y eficiencia de los dispositivos de ultrasonido.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido de Canadá

Según el alcance del informe, el ultrasonido diagnóstico, también conocido como sonografía, es una técnica de imágenes que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras internas del cuerpo. Se utiliza para evaluar diversas afecciones del riñón, el hígado y otros trastornos abdominales. También se usa principalmente en enfermedades crónicas, incluyendo enfermedades cardíacas, asma, cáncer y diabetes. El Mercado de Dispositivos de Ultrasonido de Canadá está segmentado por Aplicación (Anestesiología, Cardiología, Ginecología/Obstetricia, Musculoesquelético, Radiología, Cuidados Críticos y Otras Aplicaciones), Tecnología (Imágenes de Ultrasonido 2D, Imágenes de Ultrasonido 3D y 4D, Imágenes Doppler y Ultrasonido Focalizado de Alta Intensidad), Tipo (Ultrasonido Estacionario y Ultrasonido Portátil). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología/Obstetricia |

| Radiología |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad (HIFU) |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles Basados en Ordenador Portátil |

| Dispositivos de Ultrasonido de Mano/Bolsillo |

| Hospitales |

| Centros de Imágenes de Diagnóstico |

| Centros Quirúrgicos Ambulatorios |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología/Obstetricia | |

| Radiología | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad (HIFU) | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles Basados en Ordenador Portátil | |

| Dispositivos de Ultrasonido de Mano/Bolsillo | |

| Por Usuario Final | Hospitales |

| Centros de Imágenes de Diagnóstico | |

| Centros Quirúrgicos Ambulatorios | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de ultrasonido de Canadá?

El mercado está actualmente valorado en USD 302,09 millones en 2026 y se proyecta que alcance USD 372,68 millones en 2031.

¿Qué segmento está creciendo más rápido?

Las sondas de mano se están expandiendo a una CAGR del 14,52%, respaldadas por ajustes preestablecidos de IA y financiamiento provincial para imágenes en el punto de atención.

¿Por qué la anestesiología es una aplicación de alto crecimiento?

Los bloqueos nerviosos y las colocaciones de catéteres guiados por ultrasonido mejoran la seguridad del procedimiento, impulsando una CAGR del 8,19% en el segmento de anestesiología.

¿Qué desafíos regulatorios enfrentan los proveedores?

La Licencia de Dispositivo Médico de Health Canada y el Programa de Auditoría Única introducen requisitos adicionales de documentación y de la norma ISO 13485 que pueden retrasar las aprobaciones de dispositivos de mano hasta nueve meses.

¿Cuán significativo es el financiamiento gubernamental en la expansión del mercado?

Las inversiones federales y provinciales, incluyendo un plan a diez años de CAD 200 (USD 146,0) mil millones, subsidian directamente los equipos de imágenes de diagnóstico.

Última actualización de la página el: