Tamaño y participación del mercado de dispositivos de ultrasonido en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

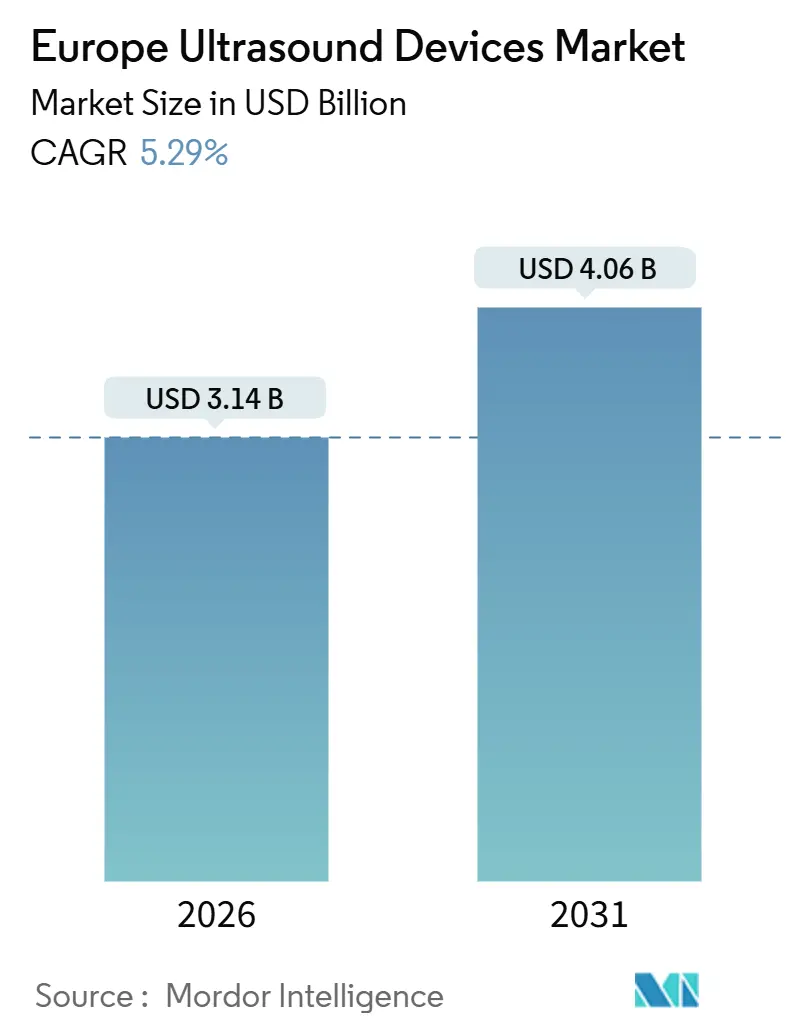

| Tamaño del Mercado (2026) | 3.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de ultrasonido en Europa por Mordor Intelligence

El tamaño del mercado de dispositivos de ultrasonido en Europa se estima en USD 3,14 mil millones en 2026, y se espera que alcance USD 4,06 mil millones en 2031, a una CAGR del 5,29% durante el período de pronóstico (2026-2031).

Se está produciendo un cambio estructural: aunque los departamentos de radiología hospitalaria siguen dependiendo de los sistemas de carro, los centros quirúrgicos ambulatorios (ASC), los centros de diagnóstico comunitarios y los proveedores de atención domiciliaria demandan productos compactos, portátiles y de mano que crecen a casi el doble del ritmo general. Las políticas medioambientales también refuerzan el impulso de la modalidad, dado que un ciclo de vida completo del ultrasonido emite solo 2,5 toneladas métricas de CO₂-equivalente, frente a las 30-40 toneladas de la tomografía computarizada y las 50-60 toneladas de la resonancia magnética, lo que le otorga una ventaja decisiva a medida que los hospitales avanzan hacia operaciones de cero emisiones netas. Una carga creciente de enfermedades crónicas, en particular afecciones cardiovasculares y oncológicas, mantiene elevados los volúmenes de utilización, mientras que las funcionalidades de flujo de trabajo habilitadas por IA reducen los tiempos de exploración y ayudan a compensar la escasez de ecografistas en la región. La dinámica competitiva se intensifica: los principales multinacionales defienden los ingresos de los carros premium y, al mismo tiempo, lanzan sondas a precios más bajos para contrarrestar a los nuevos competidores que posicionan los dispositivos de mano como herramientas cotidianas para médicos de atención primaria y paramédicos. Sin embargo, la contratación se está desacelerando en algunos países porque los certificados del Reglamento de Dispositivos Médicos (MDR) de la UE tardan más en obtenerse, y los pagadores aún no han armonizado el reembolso de las exploraciones de mano realizadas fuera de los servicios de radiología hospitalaria.

Conclusiones clave del informe

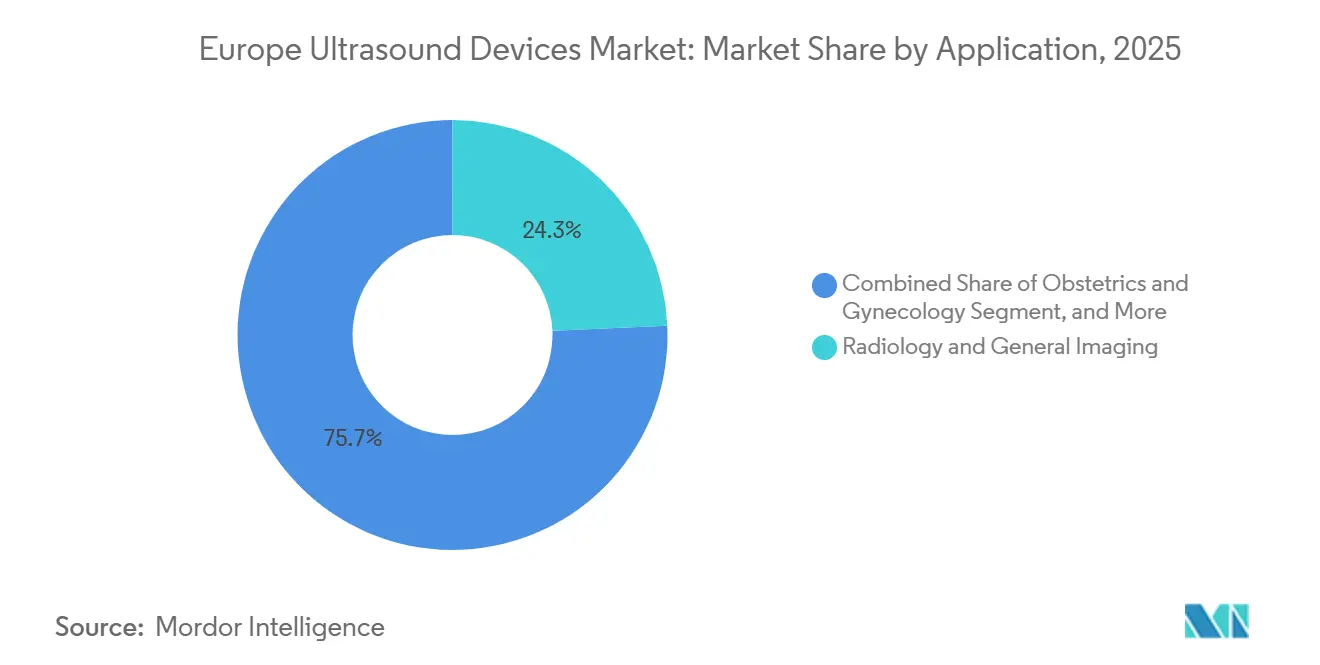

- Por aplicación, la radiología y la imagen general representaron el 24,31% de la participación del mercado de dispositivos de ultrasonido en Europa en 2025, mientras que la obstetricia y la ginecología avanzan a una CAGR del 7,48% hasta 2031.

- Por tecnología, la imagen 3D y 4D representó el 44,73% del tamaño del mercado de dispositivos de ultrasonido en Europa en 2025, mientras que el ultrasonido focalizado de alta intensidad (HIFU) se expande a una CAGR del 7,97%.

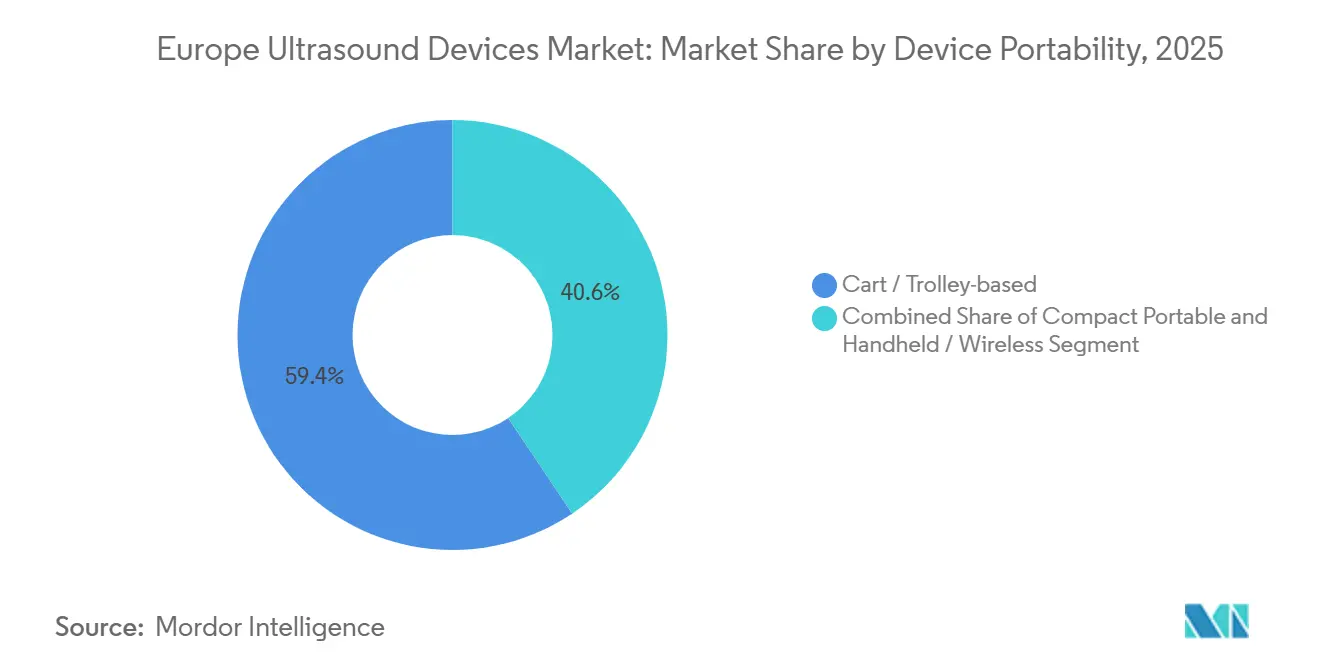

- Por portabilidad del dispositivo, los sistemas de carro y camilla lideraron con una participación del 59,38% del tamaño del mercado de dispositivos de ultrasonido en Europa en 2025, aunque las unidades portátiles compactas avanzan a una CAGR del 6,54%.

- Por usuario final, los hospitales retuvieron el 54,26% de la participación del mercado de dispositivos de ultrasonido en Europa en 2025, pero los ASC son los de mayor crecimiento con una CAGR del 9,44%.

- Por país, Alemania captó el 32,26% del tamaño del mercado de dispositivos de ultrasonido en Europa en 2025, mientras que España proyecta la trayectoria más sólida con una CAGR del 8,58%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de dispositivos de ultrasonido en Europa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Mayor adopción de imagen diagnóstica en atención primaria | +0.9% | Alemania, Reino Unido, Francia; adopción limitada en Europa del Este | Mediano plazo (2-4 años) |

| Creciente carga de enfermedades crónicas | +1.1% | Alemania, Reino Unido, Italia y otros mercados con población envejecida | Largo plazo (≥ 4 años) |

| Miniaturización y adopción de atención en el punto de atención en ambulancias y atención domiciliaria | +0.8% | Reino Unido, Alemania, España, especialmente en grandes centros urbanos | Corto plazo (≤ 2 años) |

| Eficiencias de flujo de trabajo habilitadas por IA que reducen el tiempo de exploración | +0.7% | Alemania, Reino Unido, Francia, anclados en hospitales académicos | Mediano plazo (2-4 años) |

| Mandatos de descarbonización hospitalaria que favorecen el ultrasonido sobre la TC/RM | +0.6% | Reino Unido, Francia, Alemania en línea con el NHS más ecológico y el Pacto Verde de la UE | Largo plazo (≥ 4 años) |

| Crecimiento del diagnóstico mínimamente invasivo y mayor número de instalaciones de imagen | +1.0% | España, Italia donde se están abriendo nuevos centros ambulatorios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor adopción de imagen diagnóstica en atención primaria

Los médicos de atención primaria de toda Europa Occidental están equipando sus consultorios con dispositivos de ultrasonido de mano o portátiles para acortar las listas de derivación y clasificar las consultas no urgentes en el lugar de atención. Alemania ya cuenta con una penetración del 98% en las consultas de medicina general, lo que establece un modelo de referencia para los sistemas sanitarios vecinos.[1]Judith Wachtler et al., "Disponibilidad de ultrasonido en atención primaria en Alemania," BMC Primary Care, bmc.org El marco de Diagnóstico y Patología Integrados del Reino Unido está instalando escáneres portátiles en 155 Centros de Diagnóstico Comunitario, lo que permite realizar exploraciones musculoesqueléticas y abdominales fuera de los hospitales, aliviando así la presión sobre los departamentos de radiología. Europa del Este sigue rezagada porque los presupuestos y los códigos de reembolso aún favorecen la imagen centrada en el hospital. La rapidez con que la adopción se extienda a esa región dependerá de si los ministerios ajustan las tarifas para las exploraciones de atención primaria.

Creciente carga de enfermedades crónicas

Las enfermedades cardiovasculares siguen causando el 45% de todas las muertes europeas, lo que a su vez genera una demanda sostenida de ecocardiografías repetidas y estudios Doppler para monitorizar la progresión de la insuficiencia cardíaca.[2]Sociedad Europea de Cardiología, "Estadísticas de enfermedades cardiovasculares 2024," escardio.org Las vías oncológicas dependen cada vez más de las biopsias con aguja guiadas por ultrasonido y de las exploraciones con contraste para la caracterización en tiempo real de tumores hepáticos y renales, lo que permite a los clínicos evitar la tomografía computarizada basada en radiación cuando el rendimiento diagnóstico es equivalente. Las complicaciones de la diabetes impulsan el cribado vascular que identifica la enfermedad arterial periférica de forma más temprana, ampliando así el conjunto total de pacientes examinados. Dado que cada paciente crónico se somete ahora a múltiples eventos de imagen al año, las tasas de utilización aumentan aunque la población del continente envejece en lugar de crecer. Las sondas portátiles son idóneas para la monitorización domiciliaria y las visitas de seguimiento comunitario, que superan a las instalaciones fijas en los hospitales.

Miniaturización y adopción de atención en el punto de atención en ambulancias y atención domiciliaria

Las sondas de mano con precios inferiores a USD 5.000, como la Butterfly iQ3 y la GE HealthCare Vscan Air SL, transmiten imágenes de alta calidad directamente a teléfonos inteligentes, lo que permite a los paramédicos evaluar hemorragias internas o la función cardíaca antes de que los pacientes lleguen a urgencias. Los dispositivos Clarius añaden mediciones automáticas basadas en IA y exportación directa DICOM por Wi-Fi, lo que apoya a los equipos de enfermería domiciliaria que necesitan exploraciones rápidas de vejiga o de venas profundas. El Reino Unido publicó 54 avisos de contratación de ultrasonido en 2025, asignando una parte significativa a equipos portátiles destinados a sus centros comunitarios. Sin embargo, persisten brechas en los pagos, ya que muchas aseguradoras reembolsan las exploraciones de mano únicamente al 50-70% de las tarifas de los equipos de carro o directamente no las reembolsan, lo que desincentiva la adopción en consultorios más pequeños. El cumplimiento de las normas ISO 13485 e IEC 60601 ayuda a los fabricantes a superar los obstáculos regulatorios; no obstante, la adopción generalizada depende de la actualización de los baremos de honorarios.

Eficiencias de flujo de trabajo habilitadas por IA que reducen el tiempo de exploración

Las plataformas de carro, como Philips EPIQ Elite y Samsung Medison HERA W10 Elite, automatizan mediciones laboriosas, incluidas la fracción de eyección y la biometría fetal, reduciendo así la carga de trabajo del ecografista en aproximadamente un 25% por estudio. El último ACUSON Sequoia de Siemens Healthineers utiliza aprendizaje profundo en elastografía hepática, lo que permite a los clínicos caracterizar la fibrosis en menos pasadas.[3]Siemens Healthineers, "Lanzamiento de aprendizaje profundo ACUSON Sequoia," siemens-healthineers.com A pesar de estos avances, una revisión sistemática de 2024 reveló que muchos algoritmos comerciales presentan desplazamiento de dominio cuando se aplican fuera de la institución en la que fueron entrenados, lo que subraya la importancia de la validación multicéntrica. El MDR de la UE clasifica actualmente la mayoría de los algoritmos adaptativos como software de alto riesgo, lo que obliga a presentar evidencia clínica prospectiva y alarga el plazo de aprobación del producto. La Sociedad Europea de Radiología está desarrollando métricas de evaluación estándar para acelerar la aceptación una vez que esos conjuntos de datos estén disponibles.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reembolso fragmentado para dispositivos de mano | −0.5% | Reino Unido, Francia, España donde los códigos de atención en el punto de atención van por detrás de la tecnología | Corto plazo (≤ 2 años) |

| Escasez de ecografistas certificados en Europa del Este | −0.7% | Polonia, Rumanía, Bulgaria con efecto indirecto en Alemania y Austria | Largo plazo (≥ 4 años) |

| Riesgo de ciberseguridad derivado de la transmisión inalámbrica de datos | −0.3% | Alemania, Francia y todos los mercados regulados por el RGPD | Mediano plazo (2-4 años) |

| Retrasos en la contratación vinculados a la nueva certificación MDR de la UE | −0.4% | En toda la UE, más pronunciado en Italia y España donde persisten las colas de organismos notificados | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Reembolso fragmentado para dispositivos de mano

La mayoría de los sistemas tarifarios europeos fueron diseñados para la radiología hospitalaria, por lo que una exploración abdominal de mano en una clínica comunitaria puede reembolsarse un 30-50% por debajo del código equivalente basado en carro, o no reembolsarse en absoluto. El Instituto Nacional para la Excelencia en Salud y Atención (NICE) respaldó el ultrasonido en el punto de atención en los servicios de urgencias en 2024, aunque las tablas de facturación del Servicio Nacional de Salud (NHS) no han sido actualizadas, lo que obliga a los centros a asumir el coste o restringir su uso. Francia y España mantienen baremos de honorarios duales que remuneran significativamente más las exploraciones realizadas por radiólogos que las realizadas por clínicos, lo que limita la adopción de dispositivos de mano más allá de los hospitales urbanos. Los fondos de Europa del Este son aún más escasos, y los pagadores a menudo rechazan la cobertura de cualquier ultrasonido realizado fuera de un departamento de radiología, frenando la adopción de dispositivos de mano donde de otro modo podría compensar la escasez de ecografistas.

Escasez de ecografistas certificados en Europa del Este

Un estudio de la Comisión Europea revela que la región tiene un déficit de 1,2 millones de trabajadores sanitarios, incluida una carencia significativa de radiólogos y ecografistas. En 2024, la Sociedad Europea de Radiología informó de que el 45% de los radiólogos tienen más de 51 años y el 19% se jubilará en los próximos cinco años. Polonia registra actualmente esperas de ultrasonido no urgente de hasta ocho semanas, lo que lleva a los pacientes a acudir a cadenas de imagen privadas o cruzar la frontera alemana. La producción anual de formación de aproximadamente 700 ecografistas en toda Europa del Este es insuficiente para cubrir estas bajas, dejando nuevos escáneres inactivos por falta de operadores. Europa Occidental siente un efecto secundario a medida que el personal cualificado emigra hacia el oeste en busca de salarios más altos, por lo que los límites de la plantilla terminan limitando las ventas de equipos en toda la unión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por aplicación: el cribado prenatal impulsa el rápido crecimiento obstétrico

En 2025, la radiología y la imagen general mantuvieron una participación del 24,31% en el mercado europeo de dispositivos de ultrasonido, gracias a sus consolidadas cargas de trabajo en los departamentos hospitalarios, incluida la imagen abdominal, de tejidos blandos y vascular. Sin embargo, la obstetricia y la ginecología escalan más rápidamente con una CAGR del 7,48%, porque los protocolos nacionales de atención prenatal recomiendan ahora de tres a cuatro exploraciones por embarazo e incorporan la imagen 3D/4D para la detección de anomalías. El tamaño del mercado europeo de dispositivos de ultrasonido vinculado a los objetivos obstétricos está, por tanto, creciendo más rápidamente que los volúmenes de radiología, especialmente en España e Italia, donde las inversiones en cribado materno forman parte de los presupuestos de recuperación post-pandemia. Un aumento simultáneo del Doppler cardíaco y la ecocardiografía está impulsado por la monitorización de la insuficiencia cardíaca: la enfermedad cardiovascular causa el 45% de las muertes europeas y cada caso requiere imagen en serie. Los equipos de urgencias y cuidados críticos aceleran la adopción de los protocolos FAST, mientras que las clínicas de aparato locomotor despliegan sondas de alta frecuencia como alternativas más económicas y rápidas a la resonancia magnética para las roturas tendinosas.

La diversificación clínica amplía las fuentes de ingresos porque cada aplicación incremental requiere al menos un transductor dedicado. Este impulso beneficia a los fabricantes que ofrecen plataformas modulares lo suficientemente flexibles como para soportar flujos de trabajo de obstetricia, vascular y anestesiología en la misma consola. Por el contrario, el crecimiento en radiología está limitado por la escasez de personal, lo que crea un techo en el número de exploraciones adicionales que los departamentos hospitalarios pueden absorber. Los escáneres portátiles inclinan aún más la participación hacia la obstetricia porque las visitas prenatales tienen lugar frecuentemente en entornos ambulatorios donde la movilidad es prioritaria.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tecnología: la imagen 3D/4D mantiene el liderazgo, el HIFU asciende de nicho a motor de crecimiento

La imagen tridimensional y cuatridimensional captó el 44,73% del tamaño del mercado europeo de dispositivos de ultrasonido en 2025, gracias a su dominio en los casos de uso fetal, mamario y musculoesquelético. Los fabricantes refinan algoritmos que generan imágenes fetales realistas en segundos, profundizando la demanda entre los futuros padres y los clínicos. Al mismo tiempo, el HIFU se expande a una CAGR del 7,97% al ofrecer una alternativa no invasiva para la ablación de fibromas uterinos y el cáncer de próstata, reduciendo la hospitalización y el riesgo quirúrgico. Las modalidades Doppler siguen siendo esenciales para las valoraciones vasculares, mientras que la elastografía emerge como el método no invasivo preferido para estadificar la fibrosis hepática, en consonancia con las guías de práctica de la Asociación Europea para el Estudio del Hígado (EASL).

A medida que las agencias de reembolso cubren cada vez más el ultrasonido terapéutico, los fabricantes integran capacidades diagnósticas y ablativas en la misma plataforma, elevando así los precios de venta medios. Sin embargo, los organismos notificados europeos exigen datos de seguridad sólidos para cada indicación, lo que alarga el tiempo hasta la comercialización. Los fabricantes capaces de combinar imagen 3D/4D, Doppler, elastografía e HIFU en una arquitectura unificada y actualizable están en posición de maximizar las ventas en los ciclos de sustitución a medida que los hospitales racionalizan sus equipos.

Por portabilidad del dispositivo: los portátiles compactos ganan terreno frente a los pesados carros

Los sistemas de carro y camilla representaron aún el 59,38% del tamaño del mercado europeo de dispositivos de ultrasonido en 2025, ya que ofrecen calidad de imagen premium, amplia compatibilidad con sondas y funciones de gama alta como el ultrasonido con contraste. Sin embargo, las unidades portátiles compactas se expanden a una CAGR del 6,54% a medida que los ASC y los servicios de urgencias priorizan la movilidad cuando el espacio y el presupuesto son limitados. Los productos de mano constituyen ahora el subsegmento de mayor crecimiento: los dispositivos con precios entre USD 2.000 y USD 5.000 resultan atractivos para las clínicas de atención primaria y los servicios de paramédicos que anteriormente no podían justificar un carro de USD 50.000. La participación del mercado europeo de dispositivos de ultrasonido de los equipos de mano sigue siendo pequeña hoy en día, aunque los envíos de unidades mes a mes están aumentando de forma pronunciada.

Este cambio en la portabilidad obliga a los fabricantes establecidos a defender sus márgenes lanzando versiones reducidas de sus consolas insignia, mientras que las nuevas marcas compiten con precios de suscripción e integración con teléfonos inteligentes. Los hospitales también están adquiriendo unidades portátiles como dispositivos de respaldo para las salas de reanimación y las habitaciones de aislamiento, por lo que una sola institución puede adquirir ambas categorías, difuminando las líneas históricas de segmentación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: la migración hacia el entorno ambulatorio impulsa la demanda de los ASC

Los hospitales representaron el 54,26% del gasto total en 2025; sin embargo, los ASC registraron la CAGR más elevada con un 9,44%, ya que los pagadores recompensan cada vez más las vías ambulatorias de menor coste. Los centros de imagen diagnóstica absorben el excedente de los hospitales sobrecargados por la escasez de personal, mientras que las agencias de atención domiciliaria integran sondas de mano para la monitorización de enfermedades crónicas. Italia ha destinado EUR 76 millones para equipar centros ambulatorios con casi 1.000 escáneres, lo que demuestra el compromiso del Estado con la imagen descentralizada. Los 150 centros de diagnóstico próximos a inaugurarse en España refuerzan esta tendencia, y los Centros de Diagnóstico Comunitario del Reino Unido integran escáneres en las redes de atención primaria.

Los hospitales siguen siendo insustituibles para exploraciones de alta complejidad, como la imagen cardíaca intraoperatoria, pero cada desplazamiento hacia la atención ambulatoria reduce el mercado direccionable de los carros y amplía la categoría de los portátiles. Los fabricantes que adapten sus contratos de servicio y financiación a los ciclos de compra de los ASC capturarán este impulso.

Análisis geográfico

El liderazgo de Alemania se asienta en décadas de adopción en la atención primaria, que ahora impulsa ciclos de actualización constantes a medida que los consultorios pasan de los sistemas 2D a los sistemas 3D/4D habilitados por IA. Las normativas de reducción de carbono motivan además a los hospitales a seleccionar el ultrasonido sobre la tomografía computarizada, lo que garantiza que la base instalada de la modalidad continúe expandiéndose en los servicios de radiología. El Reino Unido está trasladando la imagen rutinaria a centros comunitarios para hacer frente a los persistentes retrasos en los tiempos de espera; la adjudicación de lotes de sondas portátiles en 2025 confirma la tendencia. Francia mantiene una trayectoria moderada porque el reembolso es estable, aunque la adopción de dispositivos de mano por parte de los médicos de cabecera es más lenta debido a las brechas tarifarias.

España marca el ritmo de crecimiento regional gracias a importantes tramos de inversión pública que destinan nuevos centros de diagnóstico a provincias con menor cobertura y favorecen el ultrasonido como herramienta de primera línea por defecto. Italia sigue este impulso destinando fondos de recuperación al equipamiento de ASC. En toda Europa del Este, el reembolso limitado y un reducido número de ecografistas limitan el uso; no obstante, los equipos de mano ofrecen un puente rentable cuando los presupuestos de capital son ajustados. Esta diversidad geográfica exige estrategias de canal adaptadas: los carros de alta gama prosperan en los hospitales universitarios de Europa Occidental, mientras que los portátiles sencillos desbloquean volumen incremental en las clínicas del sur y los centros ambulatorios del este.

Panorama competitivo

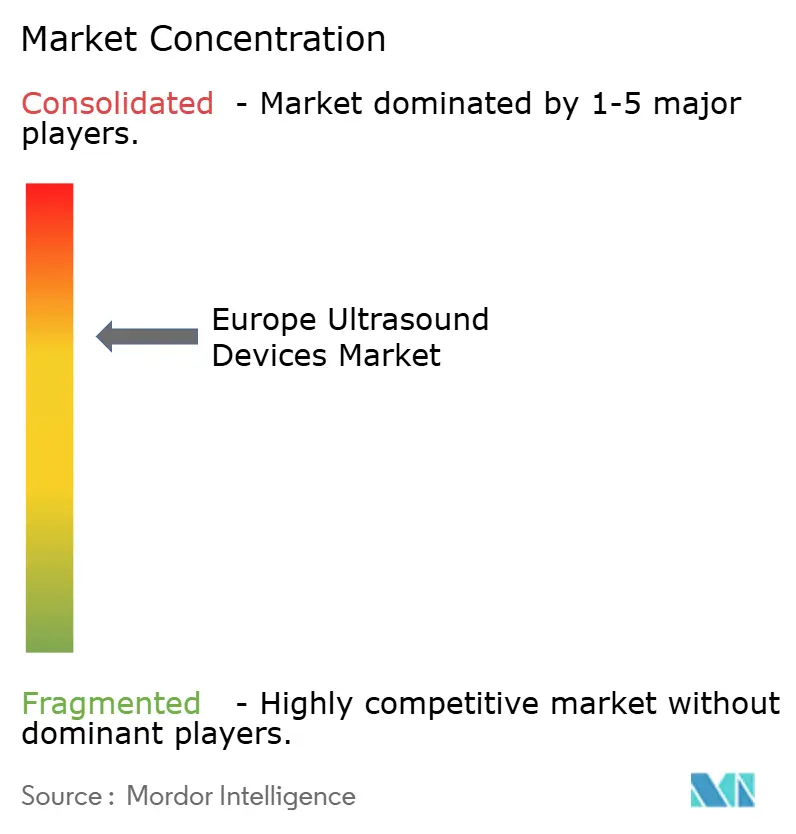

El mercado europeo de dispositivos de ultrasonido presenta una concentración moderada, ya que los cinco principales fabricantes de equipos originales (OEM), Siemens Healthineers, GE HealthCare, Philips, Canon Medical Systems y Mindray, mantuvieron colectivamente una participación significativa, beneficiándose de contratos de servicio consolidados y amplias carteras de modalidades. Siemens obtuvo EUR 11.800 millones en ingresos por imagen durante el ejercicio fiscal 2023 y presentó las ediciones ACUSON Sequoia Crown y Select en el Congreso Europeo de Radiología (ECR) 2025 con aplicaciones hepáticas de aprendizaje profundo integradas. GE HealthCare contrarresta a los disruptores con el Vscan Air SL a USD 4.500, mientras que Butterfly Network vende su iQ3 a USD 1.999 más una suscripción anual de USD 420, por debajo del coste de entrada de los fabricantes establecidos. No obstante, una comparativa de expertos de 2024 calificó al Vscan Air como el mejor en usabilidad e intención de compra, lo que ilustra que la adecuación al flujo de trabajo clínico y el soporte posventa siguen siendo determinantes para los compradores.

Los especialistas en equipos de mano, como Clarius y FUJIFILM Sonosite, compiten integrando funciones de inteligencia artificial que miden automáticamente el volumen vesical o el gasto cardíaco, reduciendo la brecha de rendimiento respecto a los carros. El cumplimiento del MDR actúa ahora como filtro competitivo: las grandes empresas reúnen la evidencia clínica y el personal regulatorio para certificar algoritmos rápidamente, mientras que las empresas más pequeñas enfrentan plazos más largos. Los servicios de software por suscripción y la gestión de imágenes en la nube emergen como elementos diferenciadores, ya que los hospitales buscan soluciones escalables que simplifiquen sus obligaciones de ciberseguridad en virtud del Reglamento General de Protección de Datos (RGPD). La entrada de productores chinos de bajo coste ejerce presión sobre los precios, pero aún no han logrado una amplia cuota de mercado en Europa Occidental debido a la limitada infraestructura de servicio y el reconocimiento de marca.

Líderes de la industria de dispositivos de ultrasonido en Europa

Esaote SpA

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthcare

Mindray Medical International Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Octubre de 2025: GE HealthCare presentó Voluson Performance 18 y 16, incorporando automatización de IA para ampliar la productividad en salud de la mujer.

- Agosto de 2025: GE HealthCare lanzó la consola cardiovascular Vivid Pioneer, con mayores tasas de fotogramas y cuantificación automatizada para cardiólogos.

- Marzo de 2025: FUJIFILM lanzó en Europa el endoscopio ultrasónico intervencionista EG-740UT, ampliando su gama de herramientas mínimamente invasivas.

- Septiembre de 2024: Butterfly Network obtuvo el marcado CE para la sonda de mano iQ3, duplicando la velocidad de procesamiento respecto a los modelos anteriores y reforzando su presencia en Europa.

Alcance del informe del mercado de dispositivos de ultrasonido en Europa

De acuerdo con el alcance del informe, el ultrasonido diagnóstico, también conocido como ecografía, es una técnica de imagen que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras internas del cuerpo. Estos dispositivos se utilizan para la evaluación de diversas afecciones del riñón, el hígado y otras condiciones abdominales. También se emplean ampliamente en enfermedades crónicas, que incluyen afecciones como enfermedades cardíacas, asma, cáncer y diabetes. Por lo tanto, estos dispositivos se utilizan tanto como modalidad de imagen diagnóstica como terapéutica, y tienen una amplia gama de aplicaciones en el campo médico.

El mercado europeo de dispositivos de ultrasonido está segmentado por aplicación, tecnología, tipo, usuario final y geografía. Por aplicación, el mercado se segmenta en anestesiología, cardiología, ginecología/obstetricia, aparato locomotor, vascular y otras aplicaciones. Por tecnología, el mercado se segmenta en imagen de ultrasonido 2D, imagen de ultrasonido 3D y 4D, imagen Doppler y ultrasonido focalizado de alta intensidad. Por tipo, el mercado se segmenta en ultrasonido estacionario y ultrasonido portátil. Por usuario final, el mercado se segmenta en hospitales, centros de diagnóstico y otros usuarios finales. Por geografía, el mercado se segmenta en Alemania, Reino Unido, Francia, Italia, España y resto de Europa. El informe ofrece el valor (USD) para los segmentos anteriores.

| Radiología e imagen general |

| Obstetricia y ginecología |

| Cardiología |

| Urgencias y cuidados críticos |

| Aparato locomotor |

| Anestesiología |

| Otras aplicaciones |

| Imagen de ultrasonido 2D |

| Imagen de ultrasonido 3D y 4D |

| Imagen Doppler |

| Ultrasonido focalizado de alta intensidad (HIFU) |

| Elastografía |

| Ultrasonido con contraste (CEUS) |

| Carro / Basado en camilla |

| Portátil compacto |

| De mano / Inalámbrico |

| Hospitales |

| Centros de imagen diagnóstica |

| Centros quirúrgicos ambulatorios |

| Entornos de atención domiciliaria |

| Alemania |

| Reino Unido |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por aplicación | Radiología e imagen general |

| Obstetricia y ginecología | |

| Cardiología | |

| Urgencias y cuidados críticos | |

| Aparato locomotor | |

| Anestesiología | |

| Otras aplicaciones | |

| Por tecnología | Imagen de ultrasonido 2D |

| Imagen de ultrasonido 3D y 4D | |

| Imagen Doppler | |

| Ultrasonido focalizado de alta intensidad (HIFU) | |

| Elastografía | |

| Ultrasonido con contraste (CEUS) | |

| Por portabilidad del dispositivo | Carro / Basado en camilla |

| Portátil compacto | |

| De mano / Inalámbrico | |

| Por usuario final | Hospitales |

| Centros de imagen diagnóstica | |

| Centros quirúrgicos ambulatorios | |

| Entornos de atención domiciliaria | |

| Por país | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de dispositivos de ultrasonido en Europa?

El mercado está valorado en USD 3,14 mil millones en 2026 y se prevé que alcance USD 4,06 mil millones en 2031.

¿Qué segmento de aplicación crece más rápidamente en Europa?

La obstetricia y la ginecología lideran el crecimiento con una CAGR del 7,48% debido al cribado prenatal obligatorio en muchos países.

¿Por qué las unidades portátiles compactas están ganando popularidad?

Combinan precios de compra más bajos con movilidad, lo que las hace adecuadas para los ASC, los centros de diagnóstico comunitarios y los servicios de urgencias que necesitan imagen en el punto de atención.

¿Qué país proyecta la mayor tasa de crecimiento?

España logrará una CAGR del 8,58% gracias a la importante inversión pública en nuevos centros de imagen ambulatoria.

¿Cómo influyen los objetivos de descarbonización hospitalaria en las decisiones de compra?

Las bajas emisiones durante el ciclo de vida del ultrasonido lo convierten en la modalidad preferida a medida que los hospitales sustituyen los escáneres de tomografía computarizada y resonancia magnética de mayor consumo energético para alcanzar los objetivos de cero emisiones netas.

Última actualización de la página el: