Tamaño y Participación del Mercado de Dispositivos de Ultrasonido en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

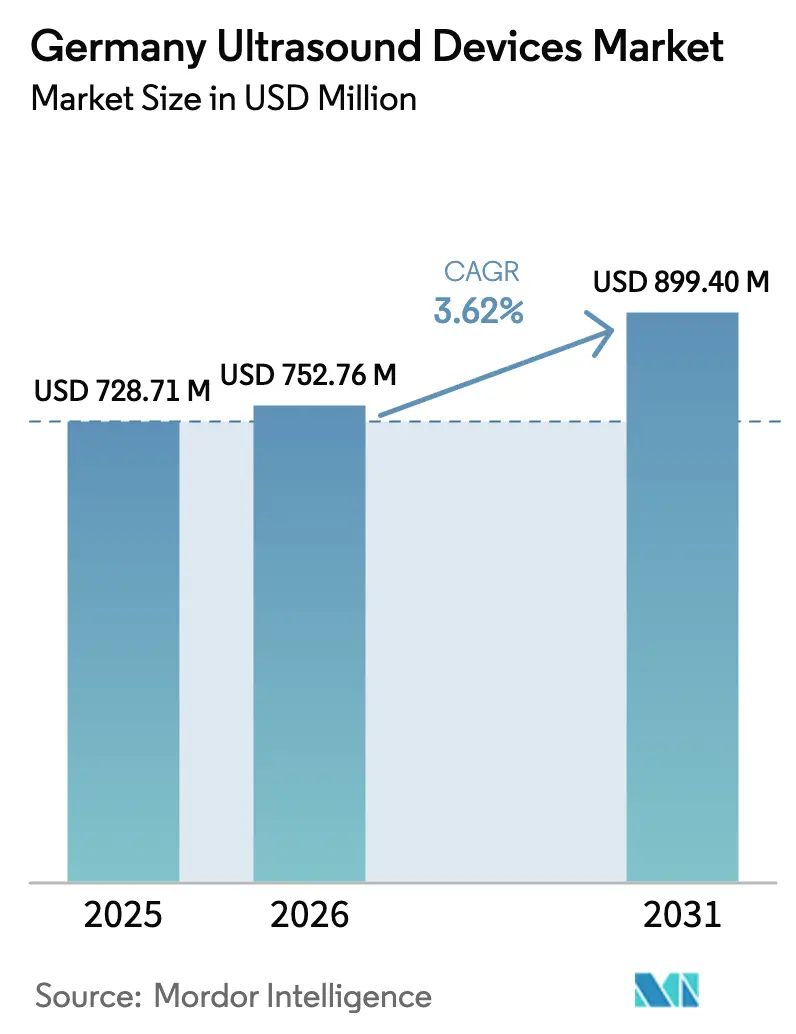

| Tamaño del mercado en el año base (2025) | 728.71 Millones de dólares |

| Tamaño del Mercado (2026) | 752.76 Millones de dólares |

| Tamaño del Mercado (2031) | 899.40 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido en Alemania por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido en Alemania aumente de USD 728,71 millones en 2025 a USD 752,76 millones en 2026 y alcance USD 899,40 millones en 2031, creciendo a una CAGR del 3,62% durante 2026-2031.

La demanda se mantiene resiliente porque una población envejecida impulsa los volúmenes de diagnóstico por imagen, mientras que la legislación de reforma hospitalaria de 2024 orienta una parte del diagnóstico rutinario desde los centros terciarios hacia clínicas ambulatorias equipadas con plataformas compactas. Los sistemas portátiles y de mano con un coste inferior a 5.000 EUR respaldan este cambio, permitiendo a las redes de atención primaria realizar ecografías a los pacientes in situ y evitar los cuellos de botella presupuestarios que retrasan la renovación de equipos con carrito en los hospitales públicos. Mientras tanto, aplicaciones no invasivas como el ultrasonido focalizado de alta intensidad (HIFU) y la elastografía atraen a clínicas privadas que buscan procedimientos premium, amortiguando los ingresos frente a la madurez de la radiología convencional. La inferencia de inteligencia artificial conforme a la normativa, ejecutada directamente en las sondas o los equipos, diferencia aún más los productos de nueva generación en el estricto entorno de protección de datos de Alemania.

Conclusiones Clave del Informe

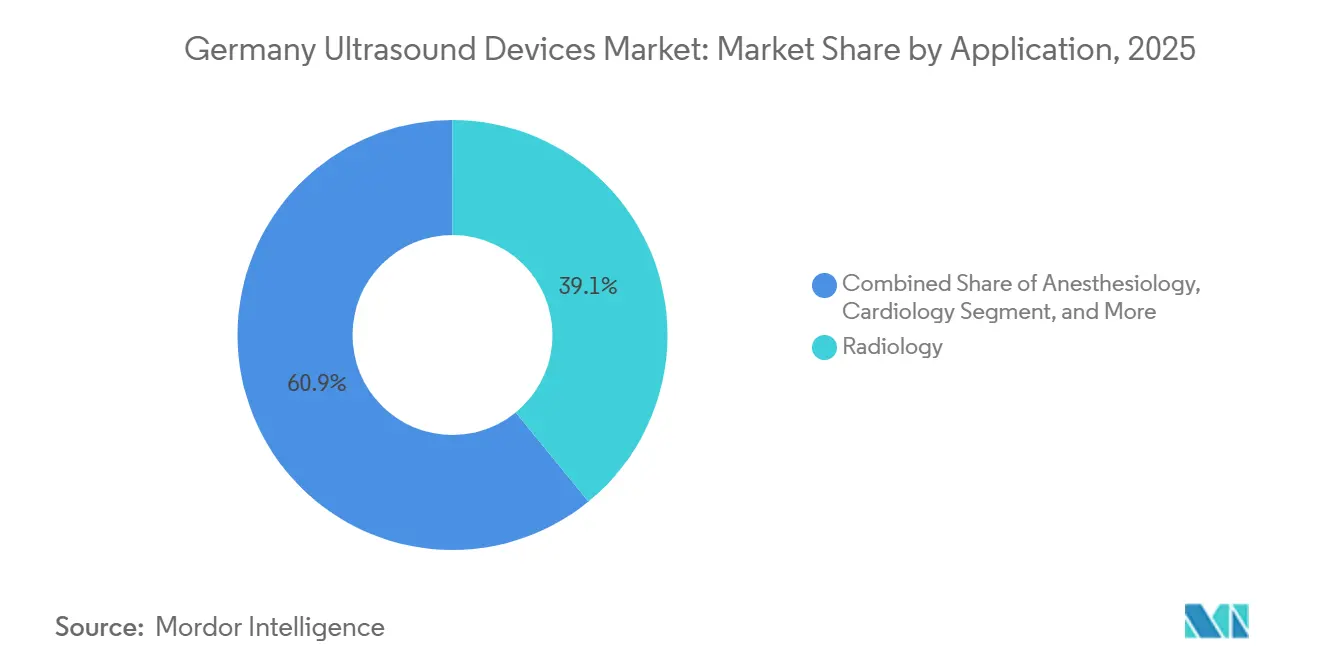

- Por aplicación, la radiología lideró con una participación del 39,09% en los ingresos del tamaño del mercado de dispositivos de ultrasonido en Alemania en 2025, mientras que se proyecta que los cuidados intensivos registren una CAGR del 5,62% hasta 2031.

- Por tecnología, las plataformas 3D y 4D representaron el 45,29% de la participación del mercado de dispositivos de ultrasonido en Alemania en 2025; se prevé que el HIFU registre una CAGR del 5,13% durante el mismo período.

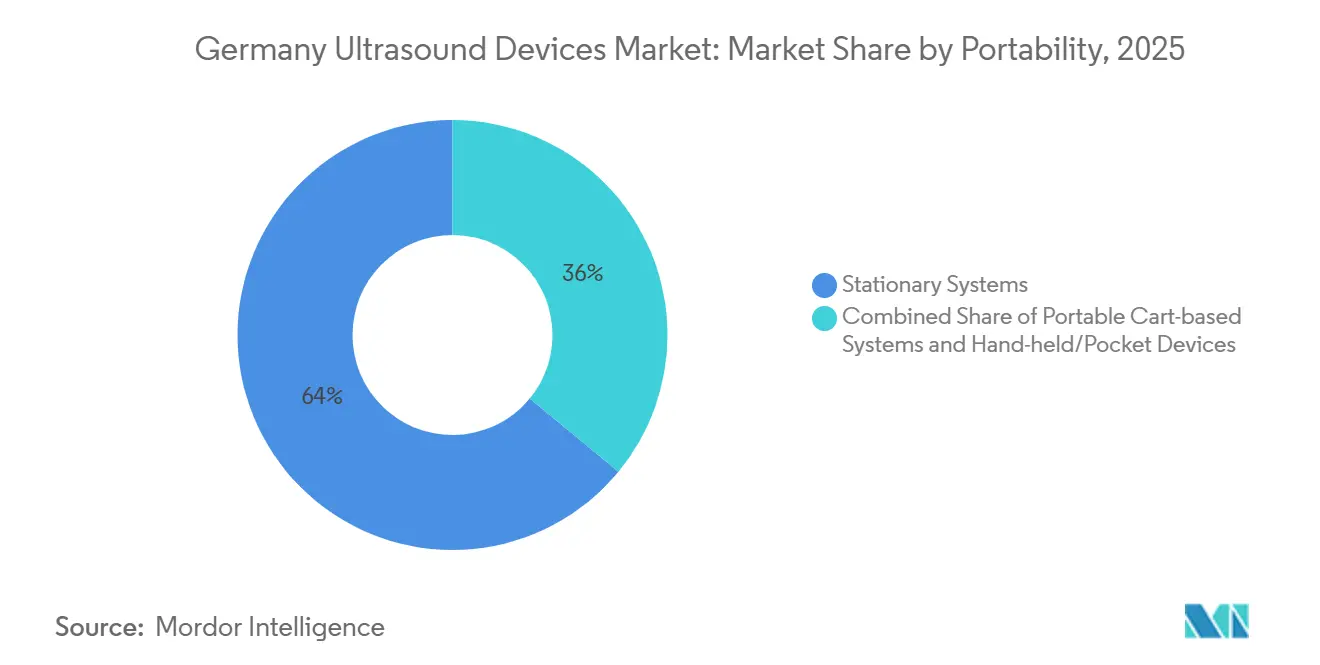

- Por portabilidad, las consolas estacionarias representaron el 64,04% del tamaño del mercado de dispositivos de ultrasonido en Alemania en 2025, aunque se espera que los dispositivos de mano se expandan a una CAGR del 6,92% hasta 2031.

- Por usuario final, la atención domiciliaria captó el 56,01% del gasto en 2025, y se prevé que crezca a un 6,43% hasta 2031 a medida que escala el monitoreo de telesalud.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas | +0.8 % | Nacional, centros urbanos | Largo plazo (≥4 años) |

| Avances Tecnológicos en Unidades Portátiles | +0.9 % | Nacional, adopción rural | Mediano plazo (2-4 años) |

| Creciente Adopción en el Punto de Atención | +0.7 % | Urgencias, atención primaria | Mediano plazo (2-4 años) |

| Incentivos Ambulatorios de la Reforma Hospitalaria | +0.6 % | Berlín, Renania del Norte-Westfalia, Baviera | Corto plazo (≤2 años) |

| Inteligencia Artificial en Dispositivo Conforme al RGPD | +0.5 % | Hospitales universitarios | Mediano plazo (2-4 años) |

| Ampliación del Reembolso del Ultrasonido en el Punto de Atención | +0.4 % | Seguro estatutario | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Alemania contaba con 18,7 millones de residentes de 65 años o más en 2025, lo que representa el 22,4% de la población, y se proyecta que la prevalencia de enfermedades cardiovasculares aumente un 12% para 2030.[1]Informe de Enfermedades Crónicas 2025, Instituto Robert Koch, rki.de Los volúmenes de ecocardiografía aumentaron un 8% en 2025, mientras que las derivaciones musculoesqueléticas se incrementaron un 15% a medida que los reumatólogos adoptaron las inyecciones biológicas guiadas por ultrasonido. Los escáneres portátiles permiten a las enfermeras de atención domiciliaria verificar el volumen vesical y la función cardíaca, reduciendo las cateterizaciones en residencias de mayores en un 18% en Baviera. El reembolso fiable para el diagnóstico por imagen de enfermedades crónicas protege a los proveedores de las restricciones presupuestarias, manteniendo el mercado de dispositivos de ultrasonido en Alemania en una trayectoria de crecimiento estable.

Avances Tecnológicos en Ultrasonido Portátil y de Mano

Los sistemas de mano de menos de 500 g captaron el 12% de los envíos unitarios en Alemania en 2025, frente al 7% de dos años antes, ya que el iQ3 de Butterfly y el HD3 de Clarius integraron 5G, carga inalámbrica y medición automática por inteligencia artificial. El Sequoia Go de Siemens Healthineers, del tamaño de una tableta, transmite DICOM cifrado a través de redes celulares, facilitando el triaje previo a la llegada en casos de ictus en distritos rurales.[2]Relaciones con Inversores, Siemens Healthineers, siemens-healthineers.com Con una autonomía de batería de 4 horas, el Lumify de Philips supera las limitaciones de resistencia anteriores y satisface las necesidades de los médicos de urgencias durante sus turnos. La paridad de rendimiento con los equipos de gama media cierra la brecha de calidad y reduce el gasto de capital por sala de diagnóstico por imagen hasta en un 40%, reforzando el mercado de dispositivos de ultrasonido en Alemania.

Creciente Adopción en Entornos de Punto de Atención

La DEGUM informó que el 38% de los médicos de cabecera disponía de un equipo de ultrasonido en 2025, frente al 22% en 2023.[3]Informe de Recursos Humanos 2025, DEGUM, degum.de El triaje por ultrasonido pulmonar en el Charité de Berlín redujo los pedidos de radiografías de tórax en un 25% y el tiempo desde la llegada hasta el diagnóstico a 28 minutos. La guía para bloqueos nerviosos aumentó un 40% entre los anestesiólogos, y las evaluaciones hemodinámicas a pie de cama redujeron la incidencia de neumotórax en un 60% en un ensayo multicéntrico de cuidados intensivos. Estos avances redistribuyen la demanda de exploraciones desde la radiología hacia los clínicos de primera línea, creando espacio para los proveedores centrados en sondas fáciles de usar.

Elevado Coste de los Sistemas de Ultrasonido Avanzados

Los equipos premium cuestan entre 80.000 y 150.000 EUR, lo que supone una presión para los hospitales cuyos presupuestos de equipamiento cayeron un 6% en términos reales durante 2023-2025. Sajonia tiende a preferir unidades por debajo de los 50.000 EUR, lo que permite a Mindray y Samsung capturar una participación del 18% con plataformas 3D con descuento. El arrendamiento facilita el flujo de caja —el 35% de las instalaciones de Siemens en 2025 fueron arrendamientos operativos a cinco años—, pero el impacto inicial del precio sigue alargando los ciclos de reposición, moderando el crecimiento del mercado de dispositivos de ultrasonido en Alemania.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado Coste de los Sistemas Avanzados | -0.5 % | Hospitales municipales | Mediano plazo (2-4 años) |

| Base Instalada Saturada en Hospitales Terciarios | -0.4 % | Centros universitarios | Largo plazo (≥4 años) |

| Estricta Vigilancia Poscomercialización del Reglamento de Dispositivos Médicos de la UE | -0.3 % | A nivel de la UE | Mediano plazo (2-4 años) |

| Déficit de Ecografistas Certificados por la DEGUM en Zonas Rurales | -0.3 % | Mecklemburgo, Brandeburgo | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Coste de los Sistemas de Ultrasonido Avanzados

Los equipos premium cuestan entre 80.000 y 150.000 EUR, lo que supone una presión para los hospitales cuyos presupuestos de equipamiento cayeron un 6% en términos reales durante 2023-2025. Sajonia tiende a preferir unidades por debajo de los 50.000 EUR, lo que permite a Mindray y Samsung capturar una participación del 18% con plataformas 3D con descuento. El arrendamiento facilita el flujo de caja —el 35% de las instalaciones de Siemens en 2025 fueron arrendamientos operativos a cinco años—, pero el impacto inicial del precio sigue alargando los ciclos de reposición, moderando el crecimiento del mercado de dispositivos de ultrasonido en Alemania.

Base Instalada Saturada en Hospitales Terciarios

Los hospitales alemanes operaban 12.000 escáneres en 2025, una de las densidades más altas de Europa. Dos tercios de las adquisiciones de 2025 simplemente reemplazaron unidades de ocho años de antigüedad, mientras que las actualizaciones de resonancia magnética y tomografía computarizada absorbieron los presupuestos en centros universitarios como el UKE de Hamburgo, aplazando la renovación de equipos de ultrasonido. Por ello, los proveedores se orientan hacia clínicas ambulatorias y atención domiciliaria para obtener volúmenes incrementales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Cuidados Intensivos Aceleran la Adopción

Se proyecta que el diagnóstico por imagen en cuidados intensivos crezca a una CAGR del 5,62%, la trayectoria más rápida dentro del mercado de dispositivos de ultrasonido en Alemania, porque los equipos de cuidados intensivos requieren datos hemodinámicos en tiempo real durante la reanimación. La radiología retuvo el 39,09% de los ingresos de 2025, pero los escáneres portátiles permiten a los médicos de urgencias evitar las colas, reduciendo un 32% las derivaciones a radiología por sospecha de neumonía en el Hospital Universitario de Fráncfort. Los volúmenes de ecocardiografía en cardiología aumentaron un 9% en 2025 debido al mayor uso de la imagen de deformación en el seguimiento oncológico. Las clínicas musculoesqueléticas realizan cada vez más evaluaciones articulares en consulta, elevando el número de procedimientos y apoyando las ventas de sondas complementarias. Los urólogos utilizan escáneres vesicales de mano por debajo de los 3.000 EUR en salas de geriatría, contribuyendo a los objetivos de prevención de infecciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El HIFU Amplía el Atractivo Terapéutico

El ultrasonido focalizado de alta intensidad (HIFU) se expande a un 5,13% porque la ablación no invasiva del cáncer de próstata localizado y los fibromas uterinos genera un reembolso de 3.500 EUR por caso. Aunque las plataformas 3D y 4D retuvieron el 45,29% de los ingresos en 2025, su crecimiento se moderó a medida que la penetración en centros terciarios alcanzó su punto máximo. La representación 3D con inteligencia artificial de Siemens segmenta ahora las cavidades cardíacas en 10 segundos, reduciendo los tiempos de lectura de los cardiólogos. La imagen microvascular de Canon debutó en 2025 y mapea la perfusión capilar sin contraste.

Por Portabilidad: Los Dispositivos de Mano Democratizan el Acceso

Los equipos estacionarios con carrito representaron aún el 64,04% de los ingresos por portabilidad en 2025, aunque su ciclo de reposición se extendió más allá de los 9 años. Los carritos portátiles son muy valorados por los servicios de urgencias y quirófanos para desplazar los dispositivos entre camas. Los escáneres de mano representan solo el 6,92% de los ingresos de 2025, pero son los de mayor crecimiento, ya que el diseño de sonda única del Butterfly iQ3 elimina la necesidad de adquirir múltiples transductores. Los servicios de paramédicos en Berlín incorporaron el ultrasonido de mano en 2025, reduciendo en 18 minutos los tiempos de triaje en traumatología.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria con Telesalud se Dispara

Los hospitales representaron el 56,01% del gasto de 2025, pero las restricciones presupuestarias frenan el crecimiento incremental de unidades. Los centros de diagnóstico crecieron más rápido, ya que las reformas ambulatorias pagaron tarifas independientes por exploración. Los centros de cirugía ambulatoria están adoptando el ultrasonido para bloqueos nerviosos y revisiones postoperatorias. La atención domiciliaria crece rápidamente, con una CAGR del 6,43%, y se espera que continúe creciendo. El programa piloto de Renania del Norte-Westfalia redujo las readmisiones por insuficiencia cardíaca a 30 días en un 28% mediante exploraciones remotas realizadas por enfermeras. El HealthSuite de Philips carga imágenes en los paneles de control de los cardiólogos, respaldando el reembolso por parte de las aseguradoras para 12 exploraciones domiciliarias anuales.

Análisis Geográfico

Los centros terciarios urbanos como Berlín, Múnich y Hamburgo demandan equipos 3D premium con carrito, mientras que los hospitales rurales de los estados federados del este prefieren unidades portátiles de gama media para equilibrar coste y utilidad. La densidad de médicos de 4,5 por cada 1.000 habitantes en Baden-Württemberg sostiene una utilización del ultrasonido por encima de la media, mientras que los 3,0 por cada 1.000 de Mecklemburgo limitan los volúmenes. Las reformas del reembolso ambulatorio introdujeron 14 nuevos códigos de ultrasonido que pagan entre 45 y 65 EUR, orientando los volúmenes hacia clínicas con horario ampliado.

Las aseguradoras privadas que cubren al 11% de los residentes lanzaron prestaciones complementarias de exploración domiciliaria en octubre de 2025, catalizando la adopción de dispositivos de mano en los servicios liderados por enfermeras. Siemens ostenta una participación del 25-30% a nivel nacional gracias a contratos heredados, mientras que GE y Philips tienen cada una entre el 15 y el 20%. Mindray y Samsung poseen conjuntamente el 12% al ofrecer plataformas 3D con descuento a los hospitales municipales con presupuestos ajustados. La escasez de personal fuera de las ciudades dificulta la adopción de protocolos avanzados, pero los programas piloto de teleguía y la captura automática por inteligencia artificial sostienen la calidad donde los expertos de la DEGUM son escasos.

Panorama Competitivo

Los principales actores, como Siemens Healthineers, GE HealthCare, Philips, Canon Medical y Samsung Medison, reflejan contratos de servicio integrados y arrendamientos plurianuales que vinculan a los hospitales a ecosistemas propietarios. Siemens aprovecha su ventaja en el mercado local y su densa red de servicio técnico, mientras que GE y Philips atraen a los departamentos de radiología con automatización de flujos de trabajo y análisis en la nube. Mindray, Samsung y CHISON compiten en precio, asegurando licitaciones de hospitales municipales a medida que los presupuestos se ajustan.

Los disruptores en el segmento de mano —Butterfly, Clarius y Exo— compiten en conectividad con teléfonos inteligentes e inteligencia artificial que reduce la formación a pocas horas, abriendo nichos entre médicos de cabecera y paramédicos. Siemens presentó 14 patentes de inteligencia artificial conformes al RGPD en 2025; Philips presentó 9 para el aprendizaje federado. El Caption AI de GE obtuvo el marcado CE bajo la Ley de Inteligencia Artificial de la UE, destacando el giro de los actores establecidos hacia el valor del software integrado. Los proveedores de tamaño medio como Esaote se enfrentan al cumplimiento del Reglamento de Dispositivos Médicos de la UE, que consume entre el 12 y el 15% de las ventas, acelerando la consolidación o la reducción de carteras.

Líderes de la Industria de Dispositivos de Ultrasonido en Alemania

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: FUJIFILM Healthcare Europe ha anunciado oficialmente el lanzamiento en toda Europa del EG-740UT, un endoscopio ultrasónico intervencionista avanzado diseñado para aplicaciones terapéuticas. Este hito refuerza el compromiso de FUJIFILM con la entrega de soluciones endoscópicas de vanguardia que elevan la precisión clínica y la atención al paciente.

- Abril de 2024: Butterfly Network Inc., un destacado innovador en salud digital, ha anunciado el lanzamiento comercial de su sistema de ultrasonido de mano en el punto de atención de tercera generación, el Butterfly iQ3, en 17 países europeos, con efecto a partir del 4 de septiembre de 2024. El Butterfly iQ3 ya está disponible en Alemania, lo que marca una expansión significativa de la presencia de Butterfly en Europa.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido en Alemania

Según el alcance del informe, la ecografía es un método de diagnóstico por imagen que crea imágenes de diversas estructuras corporales mediante ondas sonoras de alta frecuencia. Se utilizan para evaluar una variedad de trastornos relacionados con el hígado, los riñones y otras afecciones abdominales, incluido su uso en el embarazo. Como resultado, estos dispositivos tienen una variedad de usos en el ámbito médico, incluido el diagnóstico por imagen y la modalidad terapéutica. El mercado de dispositivos de ultrasonido en Alemania está segmentado por aplicación, tecnología y tipo. Por aplicación, el mercado se segmenta en anestesiología, cardiología, ginecología/obstetricia, musculoesquelético, radiología, cuidados intensivos y otras aplicaciones. Por tecnología, el mercado se segmenta en diagnóstico por imagen de ultrasonido 2D, diagnóstico por imagen de ultrasonido 3D y 4D, diagnóstico por imagen Doppler y ultrasonido focalizado de alta intensidad. Por tipo, el mercado se segmenta en ultrasonido estacionario y ultrasonido portátil. El informe ofrece el valor (en USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología / Obstetricia |

| Musculoesquelético |

| Radiología |

| Cuidados Intensivos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Diagnóstico por Imagen de Ultrasonido 2D |

| Diagnóstico por Imagen de Ultrasonido 3D y 4D |

| Diagnóstico por Imagen Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles con Carrito |

| Dispositivos de Mano / de Bolsillo |

| Hospitales |

| Centros de Diagnóstico |

| Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología / Obstetricia | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Intensivos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Diagnóstico por Imagen de Ultrasonido 2D |

| Diagnóstico por Imagen de Ultrasonido 3D y 4D | |

| Diagnóstico por Imagen Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles con Carrito | |

| Dispositivos de Mano / de Bolsillo | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico | |

| Centros de Cirugía Ambulatoria | |

| Entornos de Atención Domiciliaria | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos de ultrasonido en Alemania en 2026?

Se sitúa en USD 752,76 millones en 2026, en camino de alcanzar USD 899,40 millones en 2031.

¿Qué área clínica se expande más rápidamente en el uso del ultrasonido en Alemania?

El diagnóstico por imagen en cuidados intensivos crece a una CAGR del 5,62% hasta 2031, a medida que las unidades de cuidados intensivos y los servicios de urgencias incorporan protocolos pulmonares y cardíacos.

¿Qué impulsa la adopción del ultrasonido de mano?

El precio por debajo de los 5.000 EUR, la integración con teléfonos inteligentes y los recientes códigos de reembolso que reducen los períodos de amortización a aproximadamente 18 meses.

¿Cómo están configurando las regulaciones alemanas la inteligencia artificial en el ultrasonido?

La estrictez del RGPD favorece la inteligencia artificial en el dispositivo o federada que evita las transferencias a la nube, acelerando el desarrollo de la inferencia local.

¿Por qué la atención domiciliaria es un foco de crecimiento?

Las sondas de mano con telesalud permiten a las enfermeras monitorear a los pacientes con enfermedades crónicas en casa, reduciendo las readmisiones y ahora cuentan con reembolso por parte de las aseguradoras.

Última actualización de la página el: