Tamaño y Participación del Mercado de Dispositivos de Ultrasonido en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

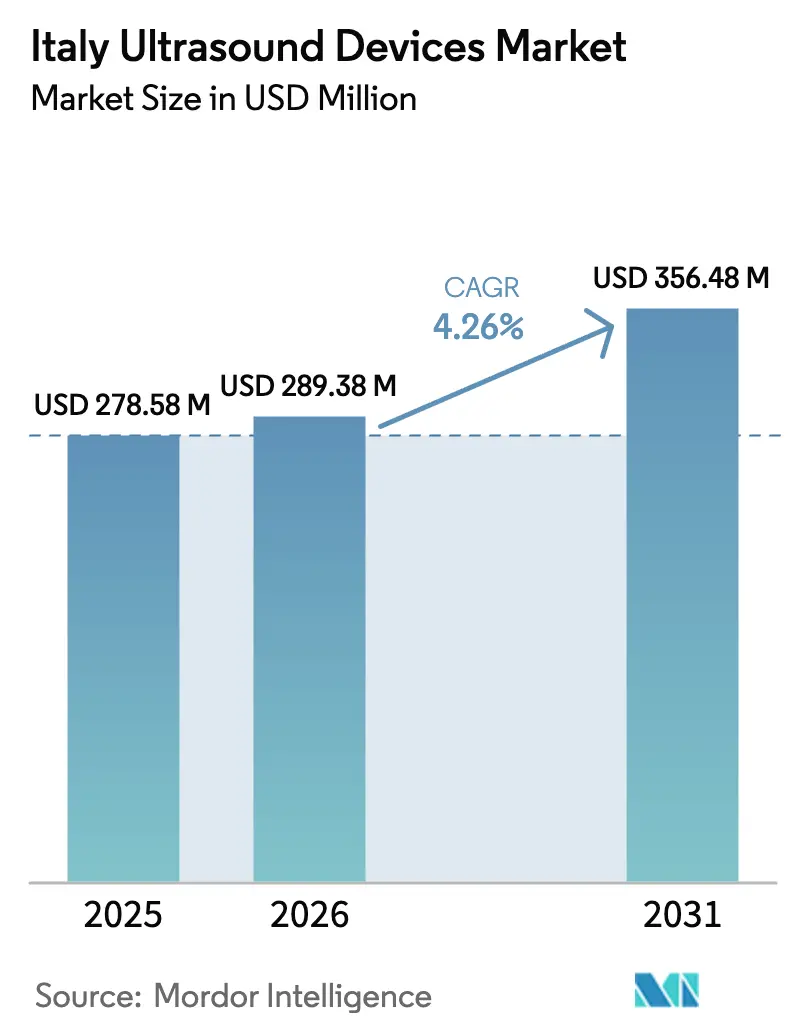

| Tamaño del mercado en el año base (2025) | 278.58 Millones de dólares |

| Tamaño del Mercado (2026) | 289.38 Millones de dólares |

| Tamaño del Mercado (2031) | 356.48 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.26% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Ultrasonido en Italia por Mordor Intelligence

Se espera que el tamaño del Mercado de Dispositivos de Ultrasonido en Italia crezca de USD 278,58 millones en 2025 a USD 289,38 millones en 2026 y se prevé que alcance USD 356,48 millones en 2031 a una CAGR del 4,26% durante 2026-2031.

Los pedidos del sector público realizados bajo el Piano Nazionale di Ripresa e Resilienza (PNRR) están estandarizando las especificaciones de los equipos, mientras que los escáneres portátiles y de mano para el punto de atención reconfiguran los criterios de compra. La competencia entre proveedores gira en torno a la automatización mediante inteligencia artificial, la preparación para la teleultrasonografía y el cumplimiento de las normativas de contratación pública ecológica, con contratos marco plurianuales que definen la dinámica de acceso regional. Los operadores del mercado italiano de dispositivos de ultrasonido deben equilibrar ahora los ciclos de renovación de capital para consolas estacionarias con la necesidad de equipar los servicios de urgencias, las unidades de cuidados intensivos y los equipos de atención domiciliaria con alternativas portátiles. La certeza de reembolso bajo el Servizio Sanitario Nazionale (SSN) respalda volúmenes de exámenes consistentemente elevados; sin embargo, las brechas de financiación entre el norte y el sur, los retrasos en la conformidad con el Reglamento de Dispositivos Médicos (MDR) y la escasez de personal limitan el margen de crecimiento.

Conclusiones Clave del Informe

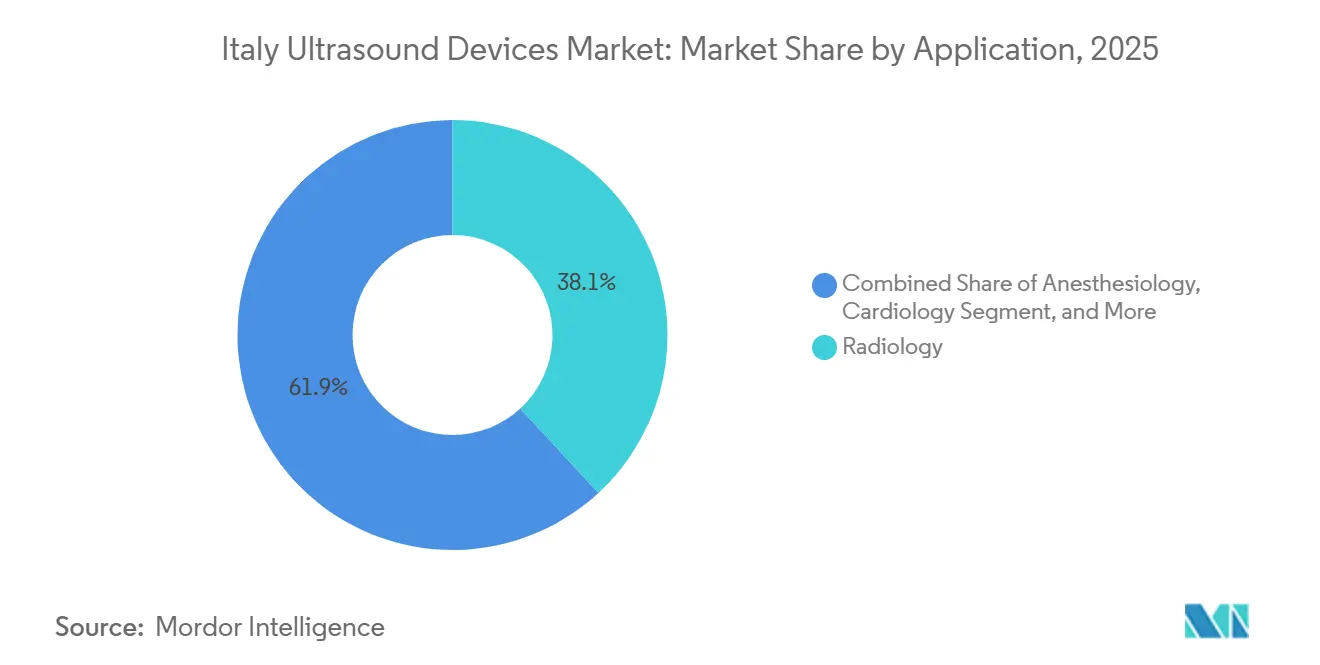

- Por aplicación, la radiología lideró con una participación de ingresos del 38,13% en 2025, mientras que los cuidados críticos avanzan a una CAGR del 5,83% hasta 2031.

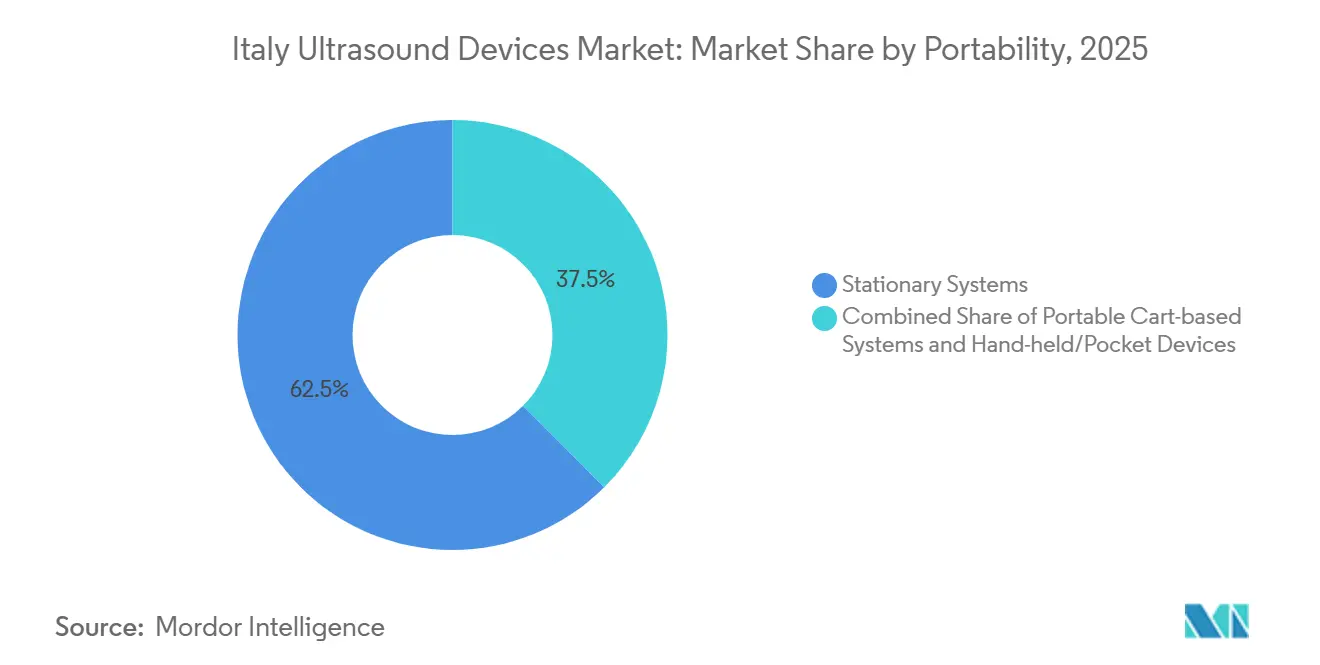

- Por portabilidad, los sistemas estacionarios representaron el 62,47% de la participación del mercado italiano de dispositivos de ultrasonido en 2025; sin embargo, se proyecta que las unidades de mano y de bolsillo se expandirán a una CAGR del 7,18% hasta 2031.

- Por tecnología, las imágenes 3D y 4D representaron el 41,87% de los ingresos de 2025, mientras que el ultrasonido focalizado de alta intensidad es el segmento de mayor crecimiento con una CAGR del 5,33% hasta 2031.

- Por usuario final, los hospitales captaron el 54,64% de los ingresos de 2025, mientras que se prevé que el segmento de atención domiciliaria se expanda a una CAGR del 6,68% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Ultrasonido en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Escalada de la Carga de Enfermedades Crónicas | +0.8% | Nacional, mayor en las regiones del norte | Largo plazo (≥ 4 años) |

| Cambio Tecnológico hacia Imágenes 3D/4D y Habilitadas por Inteligencia Artificial | +0.9% | Nacional, adopción temprana en Milán, Roma y Bolonia | Mediano plazo (2-4 años) |

| Adopción Rápida del Ultrasonido en el Punto de Atención | +1.0% | Nacional, más fuerte en servicios de urgencias y unidades de cuidados intensivos | Corto plazo (≤ 2 años) |

| Reembolso Favorable del SSN para Procedimientos de Ultrasonido | +0.6% | Nacional | Mediano plazo (2-4 años) |

| Integración de Teleultrasonografía Respaldada por Fondos del PNRR | +0.7% | Nacional, con enfoque en zonas rurales y del sur | Mediano plazo (2-4 años) |

| Impulso de la UE hacia la Contratación Pública Ecológica para Escáneres de Bajo Consumo Energético | +0.3% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Escalada de la Carga de Enfermedades Crónicas

La población italiana de ≥ 65 años continúa expandiéndose, elevando la demanda de ultrasonido en cardiología, musculoesquelético y atención vascular.[1]Organización Mundial de la Salud, "Perfiles de Países sobre Enfermedades No Transmisibles – Italia," who.int Los hospitales prefieren el ultrasonido frente a las imágenes ionizantes para pacientes frágiles porque está disponible a pie de cama, es rentable y no emite radiación. Las salas de geriatría dependen cada vez más de consolas sobre ruedas para la detección de derrame pleural y el sondeo vesical, al tiempo que incorporan sondas de mano para las rondas de sala. El reembolso estable bajo el SSN garantiza una alta utilización, sosteniendo el ciclo de reemplazo de los equipos heredados y reforzando la trayectoria del mercado italiano de dispositivos de ultrasonido.

Cambio Tecnológico hacia Imágenes 3D/4D y Habilitadas por Inteligencia Artificial

Las imágenes tridimensionales y cuatridimensionales dominan el valor, ya que los departamentos de obstetricia siguen los protocolos de la Società Italiana di Ecografia Ostetrica e Ginecologica, que exigen ecografías anatómicas detalladas. Los módulos de inteligencia artificial, como SonoLyst de GE HealthCare, reducen el tiempo de examen en un 65%, mientras que los departamentos de cardiología validan herramientas de inteligencia artificial de mano que aproximan la fracción de eyección derivada de resonancia magnética. Los hospitales justifican el precio premium cuantificando las ganancias en rendimiento y la consistencia de las mediciones, lo que lleva a los proveedores a monetizar las actualizaciones de software en las bases instaladas.

Adopción Rápida del Ultrasonido en el Punto de Atención

Los protocolos de ultrasonido en el punto de atención se convirtieron en rutina tras la COVID-19. Las encuestas nacionales muestran una adopción del 79% por parte de los médicos en investigaciones pulmonares y un uso del 78% de dispositivos de mano. Los equipos de urgencias y cuidados críticos utilizan sondas de mano para el triaje de traumatismos, controles hemodinámicos seriados y estimación del residuo gástrico, desplazando a la tomografía computarizada en determinadas vías clínicas. El SSN incluye ahora el ultrasonido en el punto de atención como código facturable, lo que cataliza una contratación descentralizada que está orientando el mercado italiano de dispositivos de ultrasonido hacia formatos robustos y alimentados por batería.

Reembolso Favorable del SSN para Procedimientos de Ultrasonido

Las tarifas de ultrasonido protegen los márgenes hospitalarios en comparación con la tomografía computarizada o la resonancia magnética, especialmente para las ecografías obstétricas cubiertas en tres hitos gestacionales y para la suite completa de ecocardiografía en cardiología.[2]Gobierno Italiano, "Piano Nazionale di Ripresa e Resilienza – Missione 6 Salute," governo.it Las normas de teleultrasonografía reembolsan tanto la adquisición de imágenes como la interpretación fuera del sitio, impulsando el crecimiento en atención domiciliaria y clínicas rurales. Los flujos de caja predecibles animan a las autoridades regionales a priorizar el ultrasonido en los presupuestos de capital, fortaleciendo las perspectivas del mercado italiano de dispositivos de ultrasonido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Adquisición y Mantenimiento | -0.5% | Nacional, agudo en las regiones del sur | Mediano plazo (2-4 años) |

| Escasez de Sonógrafos Cualificados | -0.4% | Nacional, zonas rurales y del sur | Largo plazo (≥ 4 años) |

| Retrasos en la Evaluación de Conformidad con el MDR | -0.3% | Nacional | Corto plazo (≤ 2 años) |

| Disparidades en la Financiación Sanitaria entre el Norte y el Sur | -0.3% | Regiones del sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Adquisición y Mantenimiento

Las consolas 3D/4D de gama alta tienen un precio de lista de EUR 100.000-150.000, con un servicio anual del 8-12% del precio de compra, lo que supone un desafío para los hospitales de Calabria, Campania y Sicilia, donde el gasto sanitario per cápita está por debajo de la media nacional. Las licitaciones del PNRR favorecen las plataformas de gama media con un costo de EUR 82.000, pero los modelos de arrendamiento y pago por uso siguen siendo escasos. La presión de costos acelera la CAGR del 7,18% para los dispositivos de mano con precios de EUR 5.000-10.000 e influye en la combinación de modalidades en todo el mercado italiano de dispositivos de ultrasonido.

Escasez de Sonógrafos Cualificados

Los organismos profesionales reportan brechas persistentes en la fuerza laboral. Los entornos de urgencias y cuidados críticos ampliaron el alcance del ultrasonido; sin embargo, los programas de residencia gradúan a menos de 200 médicos de urgencias al año, insuficientes para los más de 500 departamentos a nivel nacional. La orientación mediante inteligencia artificial mitiga, pero no elimina, la dependencia del operador; la dotación de personal limitada fuera del turno principal restringe la utilización de los escáneres y alarga las listas de espera en las provincias del sur.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Cuidados Críticos Aumentan a Medida que el Ultrasonido en el Punto de Atención se Integra en los Flujos de Trabajo de las Unidades de Cuidados Intensivos

Se proyecta que el ultrasonido en cuidados críticos registre una CAGR del 5,83%, superando a todos los demás usos. El mercado italiano de dispositivos de ultrasonido para este segmento se beneficia de una adopción del 79% por parte de los médicos de protocolos pulmonares y cardíacos, la monitorización hemodinámica seriada y los procedimientos guiados a pie de cama. La radiología sigue representando la mayor parte con el 38,13% de los ingresos de 2025, pero su menor crecimiento refleja la competencia de la tomografía computarizada y la resonancia magnética en casos complejos. La demanda paralela persiste en cardiología, obstetricia-ginecología, musculoesquelético y clínicas vasculares, cada una respaldada por las directrices de las sociedades especializadas que exigen el ultrasonido en intervalos definidos.

Los departamentos de radiología continúan adquiriendo consolas con funciones avanzadas equipadas con Doppler avanzado y elastografía, mientras que las unidades de cuidados intensivos y los servicios de urgencias adquieren unidades portátiles o de mano optimizadas para el control de infecciones y la autonomía de la batería. Esta bifurcación profundiza la especialización de los canales: los equipos de compras dividen cada vez más las licitaciones por dominio clínico para adaptar los atributos del dispositivo a las necesidades del flujo de trabajo. Como resultado, la participación del mercado italiano de dispositivos de ultrasonido para aplicaciones de cuidados críticos aumenta de manera constante dentro de los presupuestos hospitalarios.

Por Tecnología: El Ultrasonido Focalizado de Alta Intensidad Gana Relevancia Clínica en Oncología y Ortopedia

Las imágenes tridimensionales y cuatridimensionales captaron el 41,87% de los ingresos tecnológicos de 2025, impulsadas por la demanda obstétrica y cardíaca; sin embargo, el ultrasonido focalizado de alta intensidad (HIFU) está previsto que se expanda a una CAGR del 5,33%. Los centros de oncología y ortopedia en Milán, Bolonia y L'Aquila ablacionan ahora metástasis óseas, osteoma osteoide y fibromas uterinos con sistemas guiados por resonancia magnética, respaldando volúmenes de procedimientos incrementales. Un reembolso más amplio del SSN podría desbloquear aplicaciones para los cánceres de próstata y páncreas.

El Doppler y el 2D convencional siguen siendo esenciales para el mapeo vascular y los exámenes abdominales, garantizando una combinación de modalidades diversificada. Los proveedores atraen a los clientes potenciales de HIFU ofreciendo paquetes de financiación de pago por tratamiento para compensar los desembolsos de capital de EUR 1-2 millones. En consecuencia, el tamaño del mercado italiano de dispositivos de ultrasonido para HIFU, aunque todavía pequeño, exhibe un impulso desproporcionado en relación con las modalidades heredadas.

Por Portabilidad: Los Dispositivos de Mano Disrumpen los Flujos de Trabajo Basados en Carros

Las consolas estacionarias representaron el 62,47% de la participación del mercado italiano de dispositivos de ultrasonido en 2025; sin embargo, las unidades de mano se están expandiendo a una CAGR del 7,18% impulsadas por la adopción del ultrasonido en el punto de atención. Los servicios de urgencias en Turín redujeron la utilización de la tomografía computarizada en un 18% tras equipar a las enfermeras de triaje con sondas conectadas a teléfonos inteligentes. Los equipos de atención domiciliaria aprovechan el factor de forma ligero para controles de vejiga, pulmón y extremidades inferiores durante las visitas domiciliarias.

A pesar de las concesiones en resolución, la optimización de ganancia impulsada por inteligencia artificial y las mediciones automatizadas reducen la brecha de calidad. Los hospitales despliegan cada vez más flotas mixtas de consolas de radiología, carros portátiles para quirófano y dispositivos de mano para la atención a pie de cama, asegurando la interoperabilidad a través de pasarelas DICOM neutras al proveedor y en la nube. Este enfoque escalonado ancla un crecimiento sostenible en todas las clases de portabilidad en el mercado italiano de dispositivos de ultrasonido.

Por Usuario Final: El Impulso de la Atención Domiciliaria se Consolida con el Reembolso de la Telemedicina

Los hospitales representaron el 54,64% de los ingresos de 2025, pero la atención domiciliaria es el sector de mayor crecimiento con una CAGR del 6,68%, respaldada por las tarifas de teleultrasonografía y la financiación de las Casa di Comunità. Las enfermeras visitantes e incluso los propios pacientes capturan imágenes diagnósticas con sondas de mano y las envían a los radiólogos de los hospitales de referencia. Los centros de diagnóstico protegen su participación mediante horarios ampliados y tiempos de respuesta rápidos, mientras que los centros quirúrgicos ambulatorios despliegan escáneres compactos para la guía intraoperatoria.

Los criterios de equipamiento varían considerablemente: los hospitales buscan versatilidad y durabilidad, los centros de diagnóstico se centran en el rendimiento, los centros ambulatorios priorizan la huella física y los operadores de atención domiciliaria exigen larga duración de la batería y carga inalámbrica. Los proveedores con líneas de productos modulares y ecosistemas de software unificados abordan los cuatro entornos, ampliando su base direccionable dentro del mercado italiano de dispositivos de ultrasonido.

Análisis Geográfico

Las disparidades regionales definen los patrones de adopción. Las regiones del norte —Lombardía, Emilia-Romaña, Véneto y Lacio— disfrutan de un gasto per cápita de EUR 2.300 y albergan 43 centros terciarios equipados con consolas 3D/4D de gama alta, imágenes de fusión y análisis de inteligencia artificial. Los tiempos de espera rondan los 15 días. Las regiones del sur asignan apenas EUR 1.800 per cápita; los hospitales periféricos dependen de sistemas portátiles y las colas superan los 60 días, lo que lleva a los pacientes a centros privados o diagnósticos de pago directo. La adquisición mediante el PNRR de 928 consolas de gama media —muchas destinadas al sur— reduce la brecha, pero no la elimina.

Las regiones centrales se sitúan entre los dos extremos, aprovechando la proximidad a las cadenas de suministro y enfrentando menos restricciones fiscales que el sur. El programa de teleortopedia de Toscana ejemplifica la difusión de la innovación: los tatuajes portátiles garantizan la reproducibilidad de las exploraciones, informando los despliegues a nivel nacional en las Casa di Comunità. Las regiones insulares se enfrentan a desafíos logísticos: los equipos de servicio deben volar a Cerdeña o tomar el ferry a Sicilia, lo que alarga los ciclos de reparación y empuja a los centros hacia dispositivos de mano con menor riesgo de tiempo de inactividad.

Las diferencias entre zonas urbanas y rurales agravan la inequidad. Los hospitales metropolitanos de Milán y Roma obtienen descuentos de los proveedores mediante compromisos de volumen, mientras que los hospitales rurales de Abruzzo o Basilicata negocian desde posiciones más débiles.

Panorama Competitivo

El mercado italiano de dispositivos de ultrasonido está moderadamente concentrado. GE HealthCare, Koninklijke Philips y Siemens Healthineers anclan los segmentos de gama alta, mientras que Esaote, con sede en Génova, aprovecha su presencia doméstica en imágenes musculoesqueléticas. Los fabricantes asiáticos Mindray, Samsung Medison y Canon Medical ganan terreno en las licitaciones sensibles al costo, especialmente en el sur, combinando garantías de cinco años con centros de servicio en Nápoles y Palermo. Los disruptores Butterfly Network y Clarius Mobile Health reconfiguran el segmento de dispositivos de mano fijando el precio de las sondas en EUR 5.000-10.000 e incluyendo suscripciones en la nube.

La competencia se desarrolla en tres arenas: (1) consolas de gama alta con herramientas de inteligencia artificial como SonoLyst de GE y Auto Strain de Philips; (2) carros de gama media alineados con el precio de referencia de EUR 82.000 del PNRR; y (3) dispositivos de mano para la atención descentralizada. El retraso en la certificación MDR eleva las barreras de entrada, pero también ralentiza la renovación de productos de los operadores establecidos, abriendo ventanas para las empresas emergentes ágiles que aseguran el cumplimiento anticipado. Las respuestas estratégicas incluyen los paquetes de quirófano híbrido de Siemens, el MyLab E80 con capacidad de fusión de Esaote y el Versana Premier de gama económica de GE, cada uno calibrado para distintas bandas presupuestarias.

Líderes de la Industria de Dispositivos de Ultrasonido en Italia

Canon Medical Systems Corporation

Fujifilm Holdings Corporation

GE Healthcare

Siemens Healthineers AG

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2024: La Universidad Católica de Roma anunció el desarrollo de un software de ultrasonido basado en inteligencia artificial para la toma de decisiones en el parto, logrando una precisión del 94,5% en la determinación de los métodos de parto y con disponibilidad prevista en las salas de parto para 2028, lo que representa un avance significativo en la tecnología de atención obstétrica.

- Enero de 2024: Esaote, una de las principales empresas italianas en imagen médica, participó en Arab Health y lanzó dos nuevos sistemas de ultrasonido: MyLabA50 y MyLab A7.

Alcance del Informe del Mercado de Dispositivos de Ultrasonido en Italia

Un ultrasonido diagnóstico, también conocido como sonografía, es una técnica de imagen que utiliza ondas sonoras de alta frecuencia para producir imágenes de las diferentes estructuras internas del cuerpo. Se utilizan para la evaluación de diversas afecciones en el riñón, el hígado y otras condiciones abdominales. También se utilizan ampliamente para tratar enfermedades crónicas, que incluyen dolencias como la diabetes, el asma, el cáncer y las enfermedades cardíacas. Como resultado, estos dispositivos tienen una variedad de usos en el ámbito médico, incluyendo tanto la imagen diagnóstica como la modalidad terapéutica.

El mercado italiano de dispositivos de ultrasonido está segmentado por aplicación, tecnología y tipo. Por aplicación, el mercado está segmentado en anestesiología, cardiología, ginecología/obstetricia, musculoesquelético, radiología, cuidados críticos y otras aplicaciones. Por tecnología, el mercado está segmentado en imágenes de ultrasonido 2D, imágenes de ultrasonido 3D y 4D, imágenes Doppler y ultrasonido focalizado de alta intensidad. Por tipo, el mercado está segmentado en ultrasonido estacionario y ultrasonido portátil.

El informe ofrece el valor (en USD) para los segmentos anteriores.

| Anestesiología |

| Cardiología |

| Ginecología / Obstetricia |

| Musculoesquelético |

| Radiología |

| Cuidados Críticos |

| Urología |

| Vascular |

| Otras Aplicaciones |

| Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D |

| Imágenes Doppler |

| Ultrasonido Focalizado de Alta Intensidad |

| Otras Tecnologías |

| Sistemas Estacionarios |

| Sistemas Portátiles sobre Ruedas |

| Dispositivos de Mano / de Bolsillo |

| Hospitales |

| Centros de Diagnóstico |

| Centros Quirúrgicos Ambulatorios |

| Entornos de Atención Domiciliaria |

| Otros Usuarios Finales |

| Por Aplicación | Anestesiología |

| Cardiología | |

| Ginecología / Obstetricia | |

| Musculoesquelético | |

| Radiología | |

| Cuidados Críticos | |

| Urología | |

| Vascular | |

| Otras Aplicaciones | |

| Por Tecnología | Imágenes de Ultrasonido 2D |

| Imágenes de Ultrasonido 3D y 4D | |

| Imágenes Doppler | |

| Ultrasonido Focalizado de Alta Intensidad | |

| Otras Tecnologías | |

| Por Portabilidad | Sistemas Estacionarios |

| Sistemas Portátiles sobre Ruedas | |

| Dispositivos de Mano / de Bolsillo | |

| Por Usuario Final | Hospitales |

| Centros de Diagnóstico | |

| Centros Quirúrgicos Ambulatorios | |

| Entornos de Atención Domiciliaria | |

| Otros Usuarios Finales |

Preguntas Clave Respondidas en el Informe

¿A qué velocidad está creciendo la demanda de ultrasonido en cuidados críticos en Italia?

Se proyecta que las aplicaciones de cuidados críticos crezcan a una CAGR del 5,83% hasta 2031, el ritmo más rápido entre todos los usos clínicos del ultrasonido.

¿Qué clase de portabilidad se está expandiendo más rápidamente?

Se prevé que los escáneres de mano y de bolsillo registren una CAGR del 7,18% a medida que los equipos de urgencias, atención primaria y atención domiciliaria adoptan flujos de trabajo de ultrasonido en el punto de atención.

¿Qué participación de los ingresos de 2025 tuvo la imagen 3D/4D?

La tecnología 3D y 4D captó el 41,87% de los ingresos de 2025, impulsada por los protocolos de obstetricia e imagen cardíaca avanzada.

¿Cómo influirá la financiación del PNRR en la adopción regional?

Las adquisiciones financiadas por el PNRR de 928 consolas de gama media y los fondos para los centros Casa di Comunità aceleran la adopción en las regiones del sur con menor cobertura.

¿Por qué los proveedores enfatizan las funciones de inteligencia artificial?

Los módulos de inteligencia artificial acortan los tiempos de exploración, estandarizan las mediciones y reducen la dependencia del operador, lo que permite a los hospitales justificar los precios de las consolas de gama alta bajo una dotación de personal ajustada.

¿Cuáles son las perspectivas para el ultrasonido en atención domiciliaria?

Respaldado por el reembolso de la teleultrasonografía, se proyecta que el segmento de atención domiciliaria se expanda a una CAGR del 6,68%, superando el crecimiento hospitalario hasta 2031.

Última actualización de la página el: