Tamaño y Participación del Mercado de Plástico Reforzado con Fibra de Carbono (CFRP)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

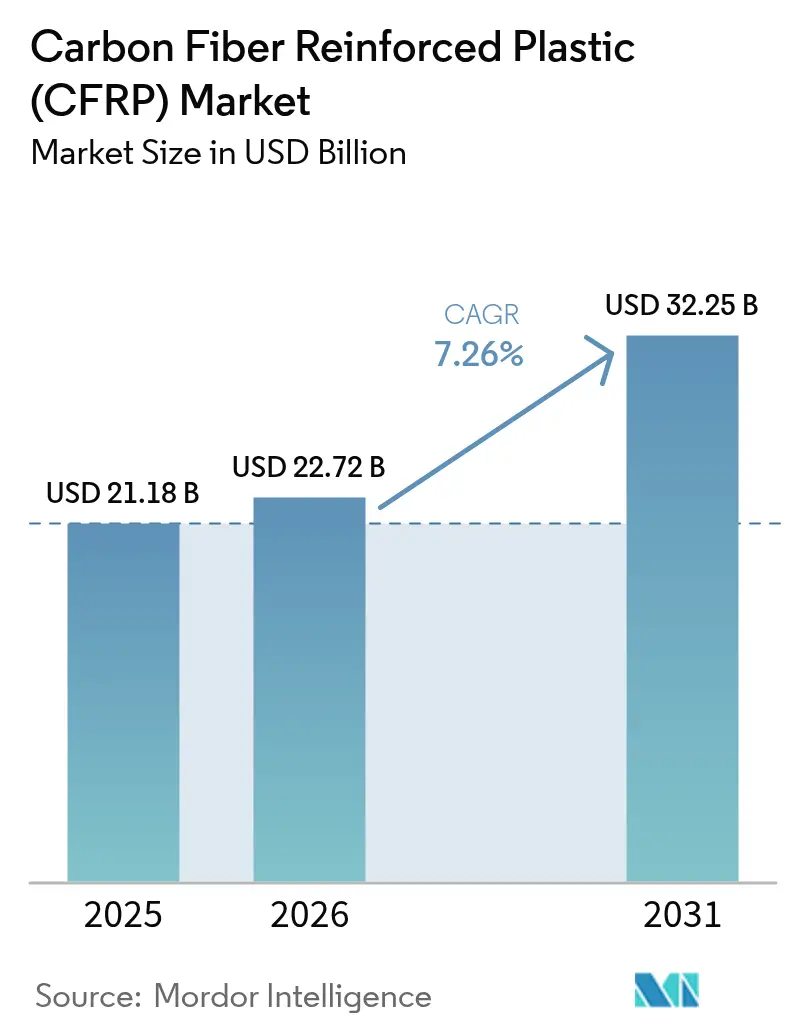

| Tamaño del Mercado (2026) | 22.72 Mil millones de dólares |

| Tamaño del Mercado (2031) | 32.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.26% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Plástico Reforzado con Fibra de Carbono (CFRP) por Mordor Intelligence

El tamaño del Mercado de Plástico Reforzado con Fibra de Carbono fue valorado en USD 21,18 mil millones en 2025 y se estima que crecerá desde USD 22,72 mil millones en 2026 hasta alcanzar USD 32,25 mil millones en 2031, a una CAGR del 7,26% durante el período de pronóstico (2026-2031). El crecimiento refleja el recorrido del material desde usos aeroespaciales de nicho hasta la adopción industrial generalizada, a medida que los diseñadores buscan reducir el peso sin comprometer la resistencia estructural. Normativas de sostenibilidad más estrictas, la ola de electrificación en el transporte y la necesidad de componentes ligeros y duraderos en la infraestructura de energía renovable impulsan conjuntamente el mercado de plástico reforzado con fibra de carbono. Los principales proveedores han desplazado sus inversiones desde la capacidad de fibra pura hacia el procesamiento posterior, el reciclaje y las soluciones de economía circular que profundizan la integración con el cliente. Mientras tanto, las expansiones de capacidad en China y la investigación sobre precursores alternativos en los Estados Unidos configuran una cadena de suministro definida cada vez más por la seguridad del abastecimiento antes que por el tonelaje nominal.

Conclusiones Clave del Informe

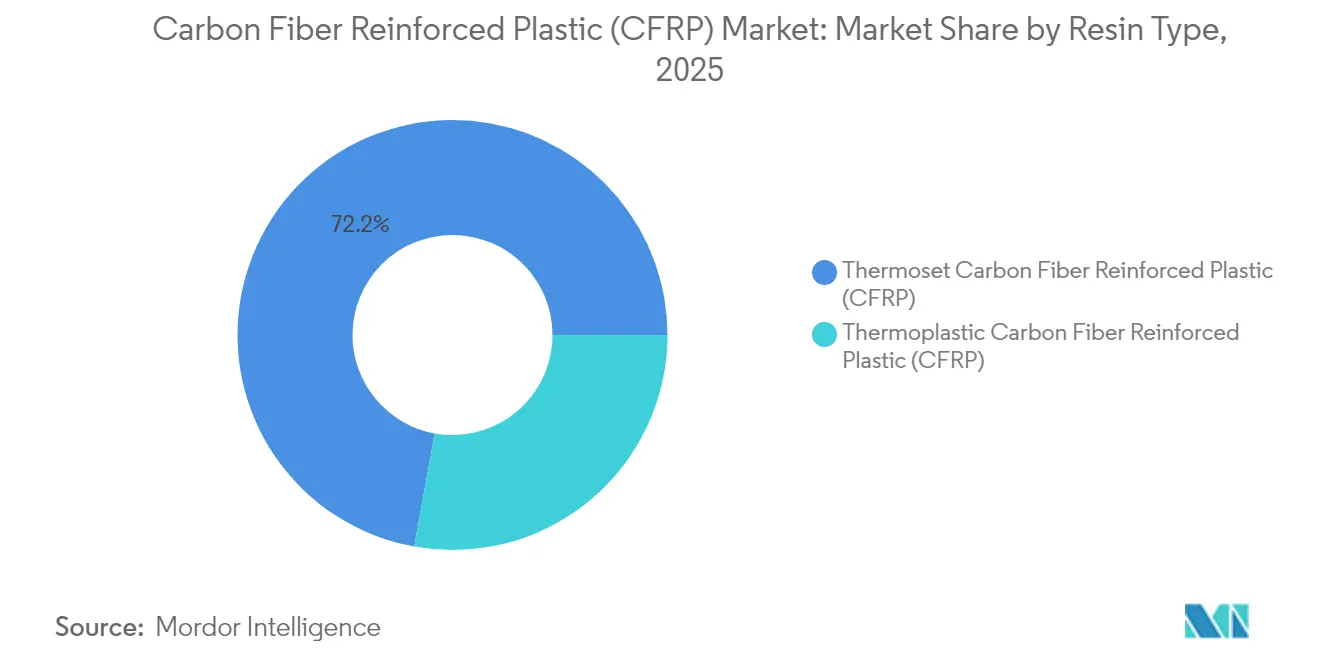

- Por tipo de resina, los sistemas termoestables representaron el 72,15% del tamaño del mercado de plástico reforzado con fibra de carbono en 2025; las variantes termoplásticas registran la mayor CAGR del 8,02% hasta 2031.

- Por precursor de materia prima, las fibras de PAN representaron el 94,75% del tamaño del mercado de plástico reforzado con fibra de carbono en 2025, mientras que las fibras de base rayón lideran el crecimiento con una CAGR del 8,31% hasta 2031.

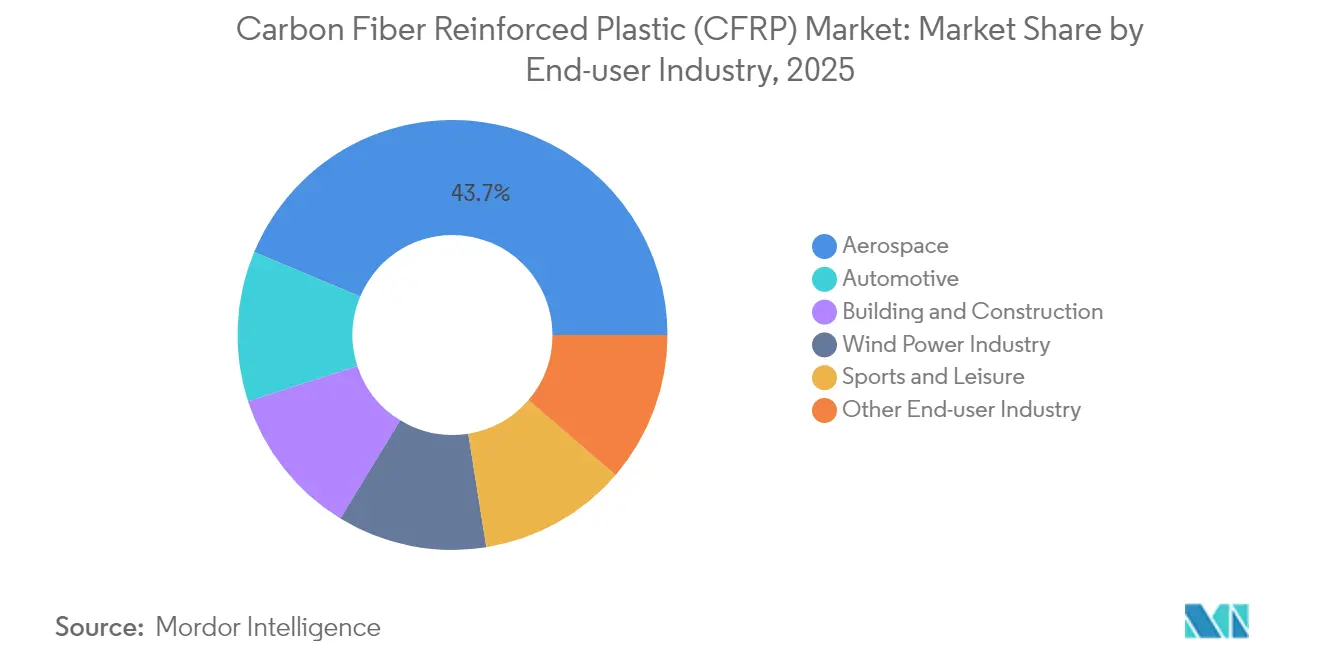

- Por industria usuaria final, el sector aeroespacial mantuvo el 43,70% de la participación del mercado de plástico reforzado con fibra de carbono en 2025, mientras que el sector automotriz se proyecta que se expandirá a una CAGR del 8,61% hasta 2031.

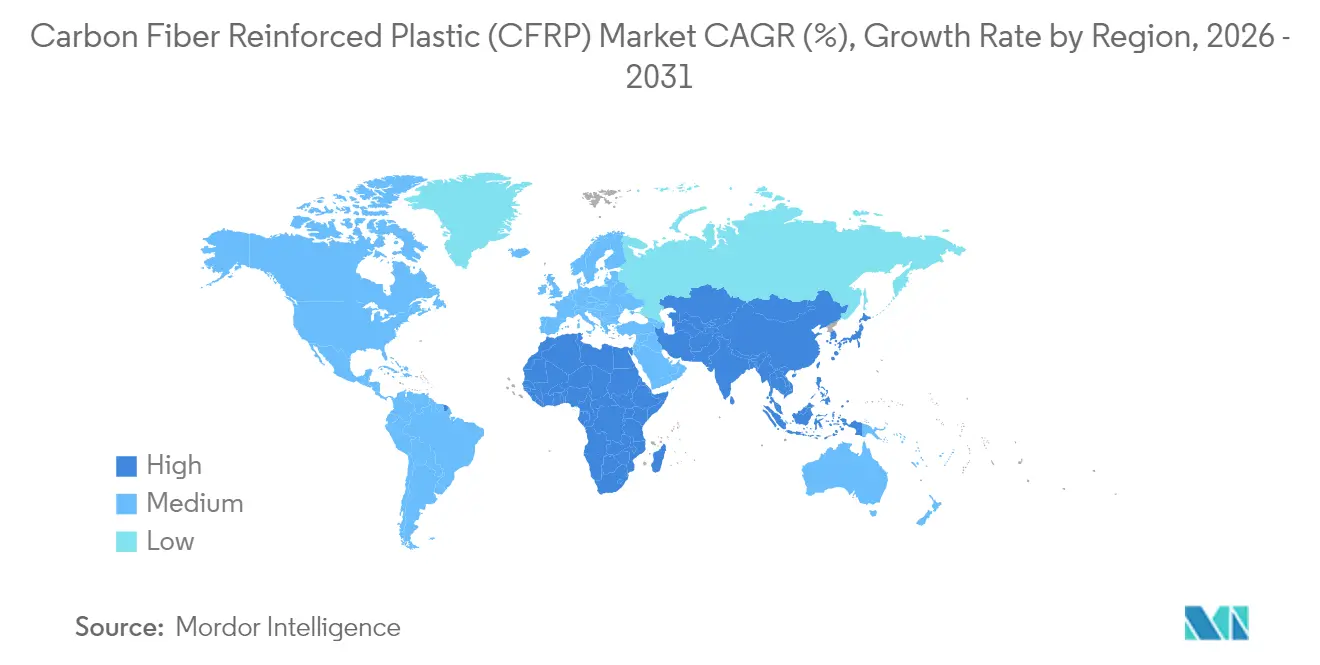

- Por geografía, Asia-Pacífico ocupó el 42,05% de la participación en ingresos en 2025 y avanza a una CAGR del 8,43% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Plástico Reforzado con Fibra de Carbono (CFRP)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la cartera de pedidos de aeronaves comerciales | +1.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Electrificación que acelera las carcasas de baterías de CFRP | +2.1% | Global, liderado por China y América del Norte | Mediano plazo (2-4 años) |

| Turbinas eólicas de palas gigantes (>100 m) que adoptan largueros de CFRP | +1.5% | Núcleo en APAC, expansión hacia Europa y América del Norte | Mediano plazo (2-4 años) |

| Desarrollo de recipientes a presión para movilidad con hidrógeno | +1.2% | Europa y América del Norte, con expansión hacia APAC | Largo plazo (≥ 4 años) |

| Plataformas eVTOL y de movilidad aérea urbana que favorecen el CFRP termoplástico | +0.6% | América del Norte y Europa, adopción temprana en China | Largo plazo (≥ 4 años) |

| Reciclaje de circuito cerrado que desbloquea fibra de carbono reciclada de bajo costo | +0.8% | Global, impulsado por regulaciones en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Cartera de Pedidos de Aeronaves Comerciales

La cartera de pedidos sin precedentes del sector de la aviación comercial, que supera las 15.000 aeronaves, genera una demanda sostenida de compuestos de fibra de carbono. El impulso de los fabricantes de aeronaves hacia estructuras secundarias termoplásticas apunta a tasas de fabricación más rápidas sin sacrificar el rendimiento. Los proveedores responden calificando múltiples fuentes de fibra para diversificar el riesgo y garantizar entregas ininterrumpidas.

Electrificación que Acelera las Carcasas de Baterías de CFRP

Los fabricantes de vehículos eléctricos especifican ahora carcasas de batería de fibra de carbono que reducen el peso del alojamiento hasta en un 91% en comparación con el aluminio. Cada kilogramo ahorrado puede reasignarse como capacidad adicional de batería, extendiendo la autonomía sin ampliar la huella del vehículo. Los termoplásticos ignífugos y las capas integradas de gestión térmica ayudan a los compuestos a cumplir con estrictos códigos de seguridad, llevando el mercado de plástico reforzado con fibra de carbono más profundamente hacia la producción automotriz de alto volumen. [1]SAE International, "Carcasas de Batería Ligeras para Vehículos Eléctricos," sae.org

Turbinas Eólicas de Palas Gigantes (>100 m) que Adoptan Largueros de CFRP

Las palas offshore de más de 100 m requieren largueros de fibra de carbono para evitar golpes en la torre. La ventaja cuádruple de rigidez por peso de la fibra de carbono frente al vidrio transforma el diseño de las palas, reduciendo los costos del sistema de turbina mediante cubos más ligeros y menores cargas en la cimentación. Las estimaciones de la industria muestran que una de cada cuatro turbinas nuevas ya incorpora largueros de fibra de carbono, sustentando el crecimiento de la demanda regional.

Desarrollo de Recipientes a Presión para Movilidad con Hidrógeno

Los requisitos de infraestructura de la economía del hidrógeno impulsan la demanda de recipientes a presión Tipo IV capaces de almacenar hidrógeno a 700 bar, siendo los compuestos de fibra de carbono esenciales para alcanzar los objetivos de peso y seguridad necesarios para la viabilidad comercial. Las expansiones de capacidad de Hexagon Purus en los Estados Unidos y de Forvia-Faurecia en Alemania subrayan la transición de líneas piloto a escala industrial. De cara al futuro, los tanques Tipo V sin revestimiento prometen reducciones de masa adicionales y abren nuevas vías para el mercado de plástico reforzado con fibra de carbono.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del precursor de PAN de grado aeroespacial | -1.4% | Global, agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cuellos de botella en la capacidad de fibra de grado industrial | -0.9% | Global, concentrado en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Controles de exportación sobre fibra de alto módulo | -0.7% | China y otros mercados con restricciones | Largo plazo (≥ 4 años) |

| Infraestructura de reciclaje al final de la vida útil inmadura | -0.5% | Global, presión regulatoria en Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Precursor de PAN de Grado Aeroespacial

El poliacrilonitrilo (PAN) calificado para uso aeroespacial se vende a USD 33–66 por kg, lo que limita su adopción en sectores sensibles al costo. Pocos proveedores cumplen con las estrictas normas de limpieza y consistencia, lo que genera riesgo de concentración en el suministro. La investigación sobre precursores solubles en agua promete reducciones de costos, aunque la validación comercial en cadenas de suministro aeroespaciales conservadoras llevará tiempo.

Cuellos de Botella en la Capacidad de Fibra de Grado Industrial

La capacidad nominal de aproximadamente 172.000 t enfrenta variaciones de calidad y episodios de demanda repentina, especialmente provenientes de la energía eólica. Los ciclos del mercado han visto a algunos productores europeos registrar caídas de ingresos de dos dígitos cuando los pedidos de turbinas se pausaron, lo que subraya el desajuste entre la flexibilidad del proceso y la volatilidad del mercado final.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Resina: La Revolución Termoplástica se Acelera

Los sistemas termoestables representaron el 72,15% de la participación del mercado de plástico reforzado con fibra de carbono en 2025, consolidados por la larga dependencia del sector aeroespacial en los preimpregnados de epoxi. Sin embargo, las soluciones termoplásticas registran una CAGR del 8,02% hasta 2031, lo que refleja la creciente necesidad de procesamiento rápido y reciclabilidad. Los paneles de fuselaje termoplásticos de Airbus muestran ahorros en tiempos de ciclo compatibles con tasas de producción mensuales superiores a 70 aeronaves, mientras que los proveedores automotrices reducen los ciclos de estampado a segundos.

Los compuestos termoplásticos también amplían el tamaño del mercado de plástico reforzado con fibra de carbono en movilidad, eVTOL y almacenamiento de hidrógeno, ya que pueden soldarse o refundirse durante el ensamblaje. Las piezas de CF-PEEK ofrecen una resistencia a la tracción de 425 MPa frente a 311 MPa para el CF-epoxi, junto con temperaturas de uso continuo más elevadas. El cambio está lejos de reemplazar a los termoestables en las alas principales de las aeronaves, pero desbloquea un amplio conjunto de estructuras secundarias y piezas automotrices donde el costo por componente determina la elección del material.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Precursor de Materia Prima: El PAN Sigue Dominando

Las fibras de base PAN suministraron el 94,75% del tamaño del mercado de plástico reforzado con fibra de carbono en 2025, gracias a su rendimiento mecánico incomparable y a líneas de producción con décadas de antigüedad. Los alternativos de rayón y lignina crecen más rápido con una CAGR del 8,31%, ya que prometen alivio en costos y menor carbono incorporado. Las líneas piloto del Departamento de Energía de los Estados Unidos exploran fibras de base brea orientadas a grados de alto módulo más económicos para antenas espaciales y artículos deportivos.

A pesar del interés investigador, el ecosistema consolidado del PAN —desde la recuperación de solventes hasta las químicas de apresto— otorga a los productores establecidos una ventaja de escala. Cualquier adopción generalizada de PAN acuoso o bioprecursores depende de calificar la consistencia de grado aeroespacial y demostrar la viabilidad económica a escala de múltiples kilotoneladas. Aun así, las inversiones de capital de riesgo en tecnologías de precursores de bajo costo destacan la disposición de la industria a diversificar las materias primas a medida que se endurecen los objetivos de sostenibilidad.

Por Industria Usuaria Final: El Sector Automotriz Dobla la Esquina

El sector aeroespacial retuvo el 43,70% de los ingresos en 2025, pero la CAGR del 8,61% del sector automotriz hasta 2031 lo posiciona como el principal motor de crecimiento del mercado de plástico reforzado con fibra de carbono. Los vehículos eléctricos de batería demandan carcasas ligeras, módulos de techo y diseños de batería estructural que combinan seguridad ante impactos con extensión de autonomía. Las carcasas de batería de CFRP logran hasta un 40% de ahorro de peso en comparación con los materiales tradicionales. Las bandejas de una sola pieza de compuesto de Continental Structural Plastics demuestran la preparación para la producción de alto volumen, y las principales empresas emergentes de vehículos eléctricos integran piezas de fibra en los pisos de los vehículos.

Las instalaciones de energía eólica adoptan largueros de fibra de carbono para palas gigantes, lo que incrementa aún más la demanda. Los deportes y el ocio mantienen un nicho estable para el rendimiento premium, mientras que la construcción y edificación comienza a especificar envolventes de fibra de carbono en refuerzos sísmicos y tableros de puentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico capturó el 42,05% del mercado de plástico reforzado con fibra de carbono en 2025 y exhibe la mayor CAGR del 8,43% hasta 2031. Solo China consumió aproximadamente 69.000 t de compuestos en 2023, impulsada por proyectos de infraestructura eólica, de vehículos eléctricos y de hidrógeno. Sin embargo, las brechas persistentes en fibras de nivel T1000 y los obstáculos de los controles de exportación podrían moderar su impulso aeroespacial.

América del Norte aprovecha los programas aeroespaciales y los proyectos piloto de movilidad con hidrógeno. La cartera de pedidos de Boeing más las empresas emergentes de eVTOL sostienen una sólida base de demanda, mientras que las inversiones en plantas de reciclaje y precursores alternativos apuntan a fortalecer el suministro doméstico. Hexcel reportó un crecimiento del 5,2% en ingresos de aviación comercial en el primer trimestre de 2024 a pesar de los desafíos logísticos.

Europa ancla el liderazgo en sostenibilidad. Las iniciativas termoplásticas de Airbus y las regulaciones de reciclaje de la Unión Europea impulsan los avances en economía circular. La región también canaliza inversiones hacia la fabricación de tanques de hidrógeno y la energía eólica offshore, ambos grandes consumidores de fibra de carbono. El acuerdo de suministro a largo plazo de Solvay con Boeing subraya la colaboración transatlántica, incluso cuando los productores europeos refuerzan la retención de valor local.

Panorama Competitivo

El mercado de fibra de carbono exhibe una concentración moderada, con la presencia de actores principales, incluyendo Toray Industries Inc., Hexcel Corporation, SGL Carbon, Mitsubishi Chemical Group y Teijin Limited. El acuerdo de fibra de una década de Toray con Boeing asegura pedidos de alto volumen, mientras que la empresa añade líneas en California y Europa para atender los mercados industriales. Hexcel se concentra en la infusión de película de resina y el tejido tridimensional, permitiendo a los clientes integrar piezas de valor añadido en lugar de telas crudas. Por su parte, Mitsubishi Chemical avanzó con compuestos de matriz cerámica para usos espaciales a temperaturas extremas.

Líderes de la Industria de Plástico Reforzado con Fibra de Carbono (CFRP)

Toray Industries Inc.

Hexcel Corporation

SGL Carbon

Mitsubishi Chemical Group

Teijin Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Mitsubishi Chemical Group presentó un material compuesto de matriz cerámica de base fibra de carbono (C/SiC) clasificado para 1.500 °C, orientado a las necesidades de transporte espacial de Japón.

- Octubre de 2023: En octubre de 2023, Mitsubishi Chemical Group anunció la adquisición total de CPC SRL (CPC), una destacada empresa italiana conocida por la producción y distribución de componentes de automóviles fabricados con plástico reforzado con fibra de carbono (CFRP).

Alcance del Informe Global del Mercado de Plástico Reforzado con Fibra de Carbono (CFRP)

El plástico reforzado con fibra de carbono es un material compuesto de matriz polimérica reforzado con fibras de carbono. Se utiliza principalmente en la fabricación de aeronaves y cohetes, ya que aumenta la eficiencia del combustible y reduce el peso del cuerpo de la aeronave. La resina, la industria usuaria final y la geografía segmentan el mercado. Por tipo de resina, el mercado se segmenta en CFRP termoestables y CFRP termoplásticos. El mercado se segmenta por industrias usuarias finales: aeroespacial, automotriz, deportes y ocio, construcción y edificación, industria de energía eólica y otras industrias usuarias finales. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de plástico reforzado con fibra de carbono (CFRP) en 15 países de las principales regiones. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (millones de USD).

| Plásticos Reforzados con Fibra de Carbono (CFRP) Termoestables |

| Plásticos Reforzados con Fibra de Carbono (CFRP) Termoplásticos |

| Poliacrilonitrilo (PAN) |

| Brea |

| Rayón |

| Otros (Base de Lignina, Fibra de Carbono Reciclada) |

| Aeroespacial |

| Automotriz |

| Industria de Energía Eólica |

| Deportes y Ocio |

| Construcción y Edificación |

| Otras Industrias Usuarias Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Resina | Plásticos Reforzados con Fibra de Carbono (CFRP) Termoestables | |

| Plásticos Reforzados con Fibra de Carbono (CFRP) Termoplásticos | ||

| Por Precursor de Materia Prima | Poliacrilonitrilo (PAN) | |

| Brea | ||

| Rayón | ||

| Otros (Base de Lignina, Fibra de Carbono Reciclada) | ||

| Por Industria Usuaria Final | Aeroespacial | |

| Automotriz | ||

| Industria de Energía Eólica | ||

| Deportes y Ocio | ||

| Construcción y Edificación | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Plástico Reforzado con Fibra de Carbono?

El tamaño del mercado se estima en USD 22,72 mil millones en 2026 y se proyecta que alcance USD 32,25 mil millones en 2031.

¿Qué sector contribuirá más al crecimiento futuro del mercado de plástico reforzado con fibra de carbono?

Las aplicaciones automotrices, lideradas por las carcasas de batería para vehículos eléctricos, están preparadas para crecer a una CAGR del 8,61% hasta 2031.

¿Qué tan importante es Asia-Pacífico en el mercado de plástico reforzado con fibra de carbono?

La región ya concentra el 42,05% de la participación en ingresos y muestra la mayor CAGR del 8,43% debido a los masivos programas de energía eólica y vehículos eléctricos de China.

¿Por qué los compuestos termoplásticos están ganando participación en el mercado de plástico reforzado con fibra de carbono?

Permiten un procesamiento rápido y soldable, así como reciclabilidad, ayudando a los fabricantes de equipos originales a cumplir los objetivos de costo y sostenibilidad mientras reducen los tiempos de ciclo de ensamblaje.

¿Qué desafíos limitan una adopción más amplia de la fibra de carbono en industrias sensibles al costo?

Los altos precios del precursor de PAN de grado aeroespacial y los ocasionales cuellos de botella en la capacidad de fibra industrial siguen siendo los principales obstáculos.

Última actualización de la página el: